- ГЛАВА 6

Содержание

- 2. §1. Понятие о системе национальных счетов: основные концепции, показатели и определения

- 3. СНС - современная система информации, используемая практически во всех странах мира для описания и анализа развития

- 4. Дж.Кейнс считал СНС — это система взаимосвязанных показателей (доход, потребление, сбережение) и ее данные должны представлять

- 5. Цели СНС описание общей картины состояния и развития экономики на макроуровне установление взаимосвязей между наиболее важными

- 6. Информация в СНС необходима органам государственного управления для принятия решений по вопросам макроэкономической политики; предпринимателям и

- 7. экономическое производство включает следующие виды деятельности: производство товаров, включая товары для собственного потребления (например, производство фермерами

- 8. оказание нерыночных услуг некоммерческими организациями, обслуживающими домашние хозяйства; оказание услуг наемной прислугой (повара, садовники, шоферы); оказание

- 9. Другая важная концепция СНС разработана английским экономистом Дж. Хиксом доход представляет собой максимальную сумму денег, которую

- 10. Следующая концепция СНС определении роли различных факторов производства в создании стоимости. земля и капитал рассматриваются как

- 11. особенность СНС группировка всех хозяйствующих субъектов по институциональным секторам

- 12. В СНС 1993 года различают пять секторов: нефинансовые корпорации и квазикорпорации; финансовые корпорации и квазикорпорации; государственное

- 13. Функция нефинансовых корпораций состоит в производстве товаров и нефинансовых услуг для реализации их на рынке по

- 14. Функция финансовых корпораций Состоит в аккумулировании свободных финансовых ресурсов и предоставлении их на определенных условиях инвесторам.

- 15. Функция учреждений государственного управления заключается в осуществлении перераспределения национального дохода и богатства, а также в предоставлении

- 16. Функции домашнего хозяйства Единицы, включенные в сектор домашних хозяйств, участвуют в производстве, предоставляя свою рабочую силу,

- 17. Функцией некоммерческих организаций Функцией некоммерческих организаций, обслуживающих домашние хозяйства (общественные, политические, религиозные организации), является оказание бесплатных

- 18. макроэкономические показатели валовой внутренний продукт (ВВП); валовой национальный доход (ВНД); валовой национальный располагаемый доход (ВНРД); конечное

- 19. ВВП центральный показатель СНС, который характеризует стоимость конечных товаров и услуг, произведенных резидентами страны за тот

- 20. ВНД представляет собой сумму первичных доходов, полученных резидентами данной страны за тот или иной период характеризует

- 21. Первичные доходы в СНС оплату труда прибыль доходы от собственности налоги на производство и импорт

- 22. ВНРД охватывает все доходы, полученные резидентами данной страны в результате первичного и вторичного распределения доходов. может

- 23. Конечное потребление Потребления домашних хозяйств; государственного управления; некоммерческих организаций, обслуживающих домашние хозяйства. Расходы государственного управления Расходы

- 24. Национальное сбережение может быть получено путем вычитания из ВНРД величины конечного потребления. Сбережение — это источник

- 25. §2. Система основных счетов

- 26. В счетах СНС различают две стороны ресурсы и использование (но не дебет и кредит, как это

- 27. группы счетов счета для секторов экономики; счета для отраслей экономики; счета для отдельных экономических операций; счета

- 29. Текущие счета включают: счет производства; счет образования доходов; счет распределения первичных доходов; счет вторичного распределения доходов;

- 30. Счета накопления включают: счет операций с капиталом; финансовый счет; счета прочих изменений в активах; а) счет

- 31. Балансы активов и пассивов включают: баланс активов и пассивов на начало периода, баланс активов и пассивов

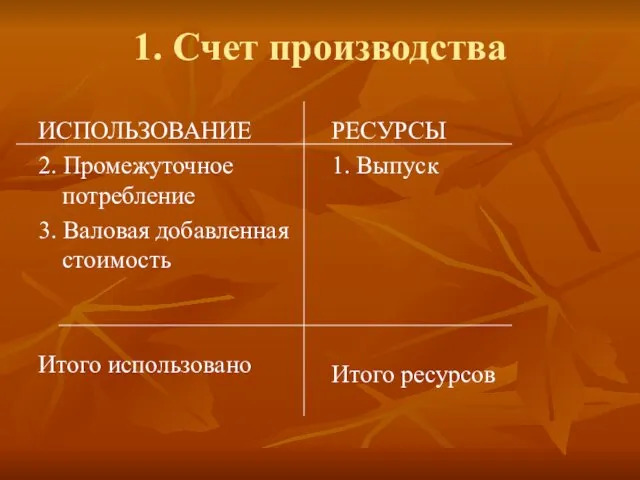

- 32. 1. Счет производства ИСПОЛЬЗОВАНИЕ 2. Промежуточное потребление 3. Валовая добавленная стоимость Итого использовано РЕСУРСЫ 1. Выпуск

- 33. Промежуточное потребление это стоимость товаров и услуг, израсходованных в процессе производства например, стоимость израсходованных в производстве

- 34. Валовая добавленная стоимость (ВДС) является балансирующей статьей счета производства, т. е. она исчисляется как разность между

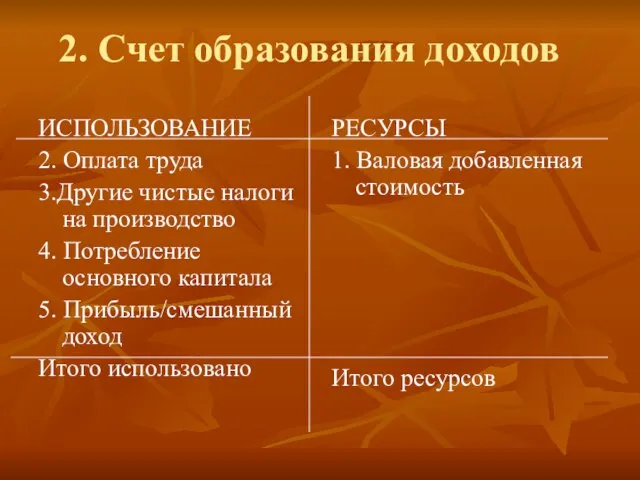

- 35. 2. Счет образования доходов ИСПОЛЬЗОВАНИЕ 2. Оплата труда 3.Другие чистые налоги на производство 4. Потребление основного

- 36. Оплата труда состоит из двух компонентов: заработной платы и отчислений на социальное страхование. Оплата труда включает

- 37. Другие чистые налоги на производство налоги на отдельные факторы производства: землю, здания, транспортные средства, фонд оплаты

- 38. Потребление основного капитала характеризует сумму износа основного капитала в оценке по восстановительной стоимости.

- 39. прибыль балансирующая статья для корпораций, т. е. она появляется в счетах образования доходов нефинансовых и финансовых

- 40. Смешанный доход балансирующая статья для некорпорированных предприятий, т.е. она появляется в счете образования доходов сектора домашних

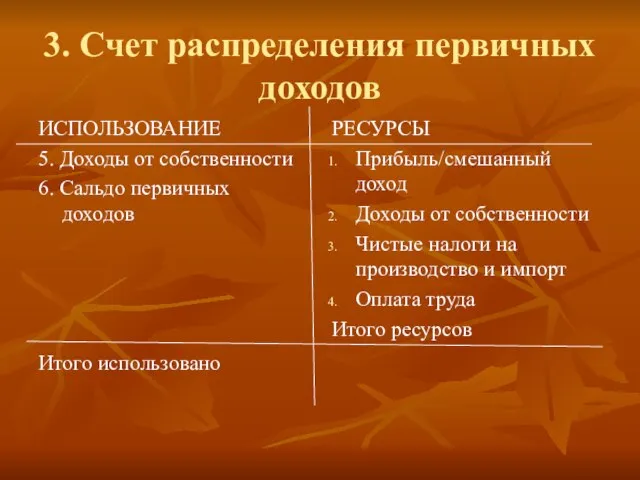

- 41. 3. Счет распределения первичных доходов ИСПОЛЬЗОВАНИЕ 5. Доходы от собственности 6. Сальдо первичных доходов Итого использовано

- 42. Прибыль/смешанный доход первичный доход корпораций (нефинансовых и финансовых), а также мелких некорпорированных предприятий.

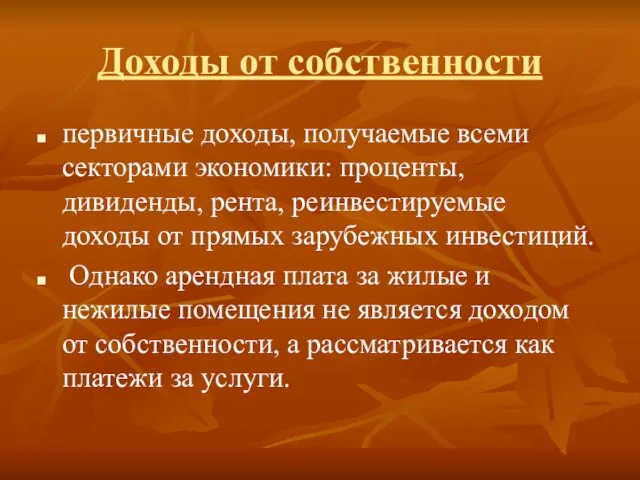

- 43. Доходы от собственности первичные доходы, получаемые всеми секторами экономики: проценты, дивиденды, рента, реинвестируемые доходы от прямых

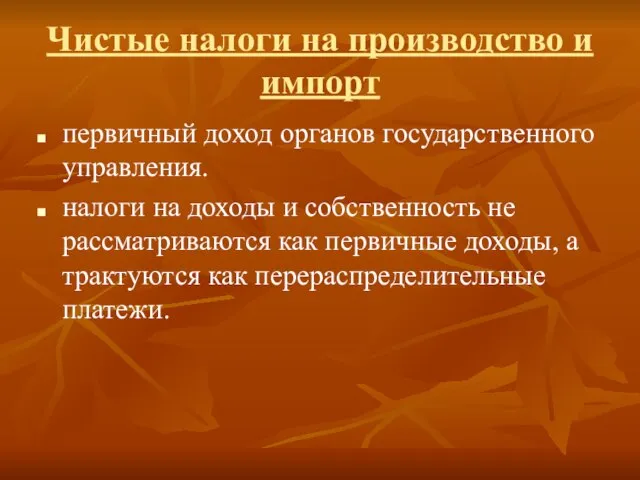

- 44. Чистые налоги на производство и импорт первичный доход органов государственного управления. налоги на доходы и собственность

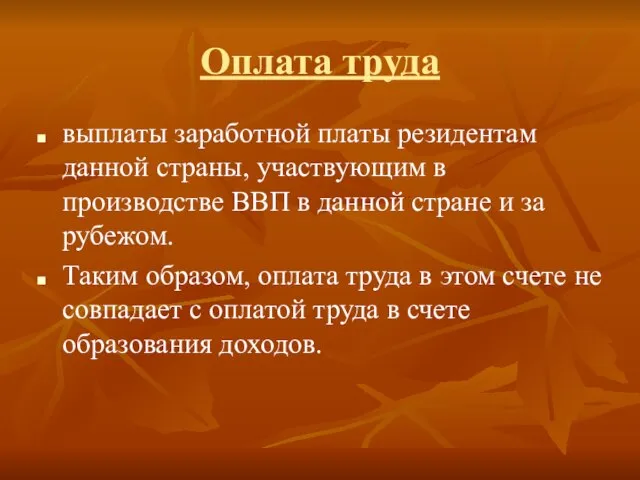

- 45. Оплата труда выплаты заработной платы резидентам данной страны, участвующим в производстве ВВП в данной стране и

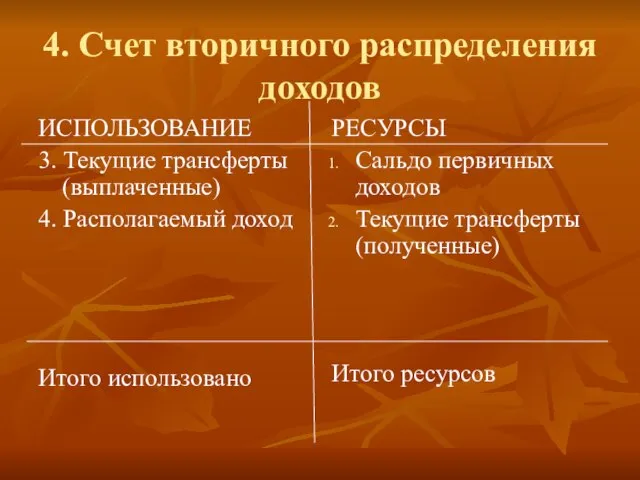

- 46. 4. Счет вторичного распределения доходов ИСПОЛЬЗОВАНИЕ 3. Текущие трансферты (выплаченные) 4. Располагаемый доход Итого использовано РЕСУРСЫ

- 47. Трансферты это экономические операции, в результате которых одни институциональные единицы передают другим институциональным единицам безвозмездно товары,

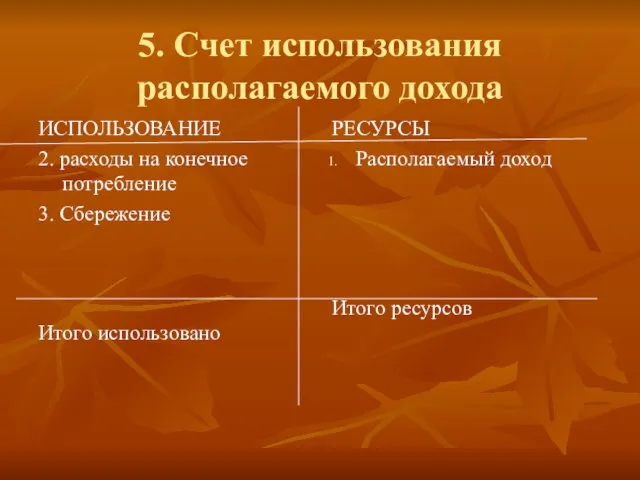

- 48. 5. Счет использования располагаемого дохода ИСПОЛЬЗОВАНИЕ 2. расходы на конечное потребление 3. Сбережение Итого использовано РЕСУРСЫ

- 49. расходы на конечное потребление а) расходы на конечное потребление домашних хозяйств; б) расходы на конечное потребление

- 50. Сбережение балансирующая статья счета. В результате сложения сбережений всех секторов экономики образуется еще один агрегат СНС

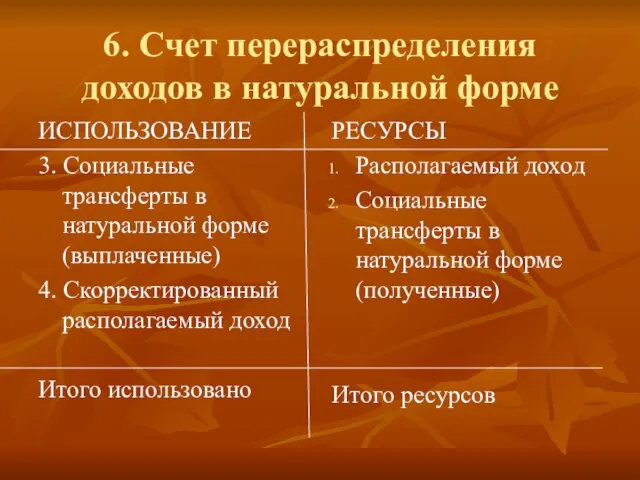

- 51. 6. Счет перераспределения доходов в натуральной форме ИСПОЛЬЗОВАНИЕ 3. Социальные трансферты в натуральной форме (выплаченные) 4.

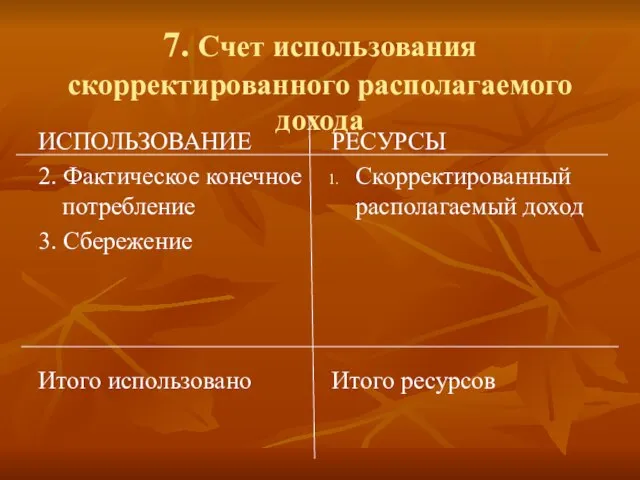

- 52. 7. Счет использования скорректированного располагаемого дохода ИСПОЛЬЗОВАНИЕ 2. Фактическое конечное потребление 3. Сбережение Итого использовано РЕСУРСЫ

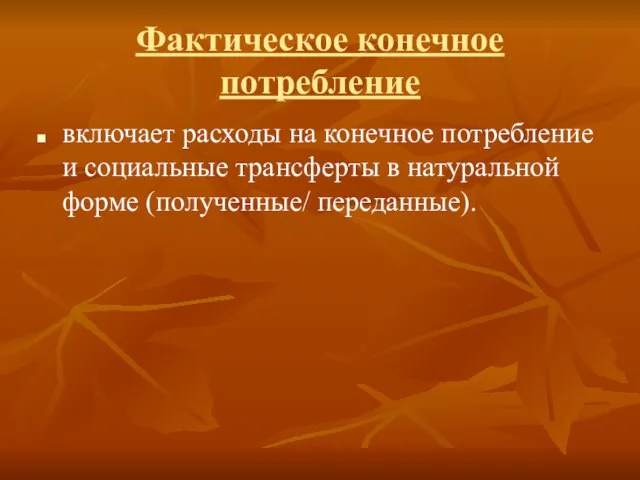

- 53. Фактическое конечное потребление включает расходы на конечное потребление и социальные трансферты в натуральной форме (полученные/ переданные).

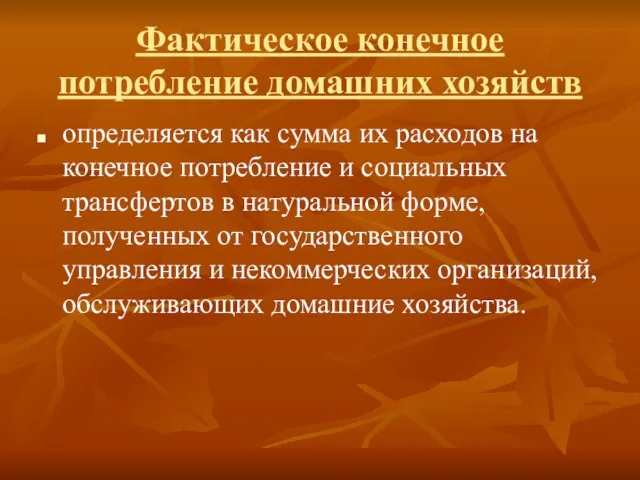

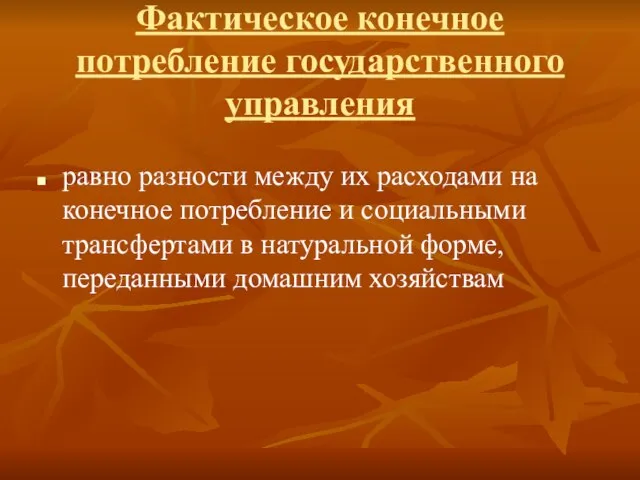

- 54. Фактическое конечное потребление домашних хозяйств определяется как сумма их расходов на конечное потребление и социальных трансфертов

- 55. Фактическое конечное потребление государственного управления равно разности между их расходами на конечное потребление и социальными трансфертами

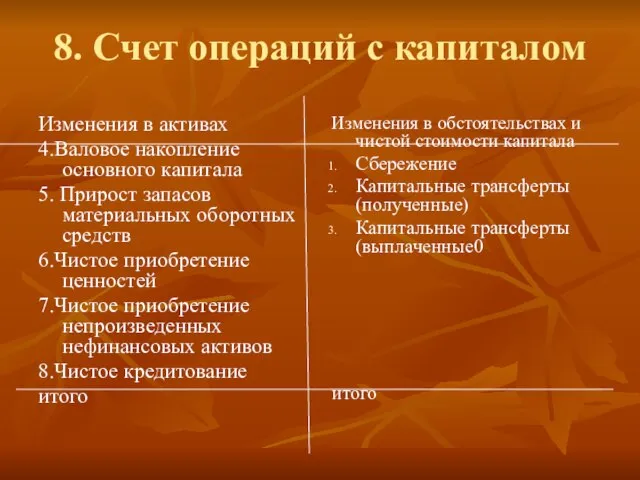

- 56. 8. Счет операций с капиталом Изменения в активах 4.Валовое накопление основного капитала 5. Прирост запасов материальных

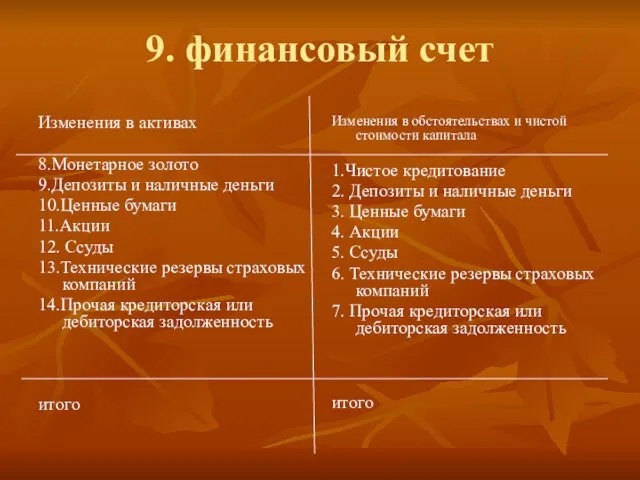

- 57. 9. финансовый счет Изменения в активах 8.Монетарное золото 9.Депозиты и наличные деньги 10.Ценные бумаги 11.Акции 12.

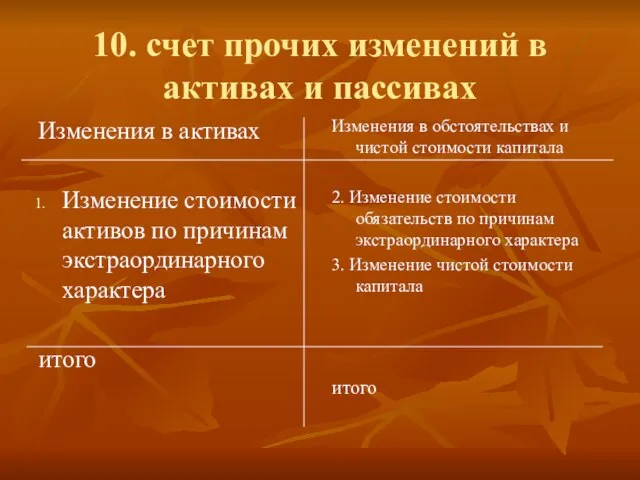

- 58. 10. счет прочих изменений в активах и пассивах Изменения в активах Изменение стоимости активов по причинам

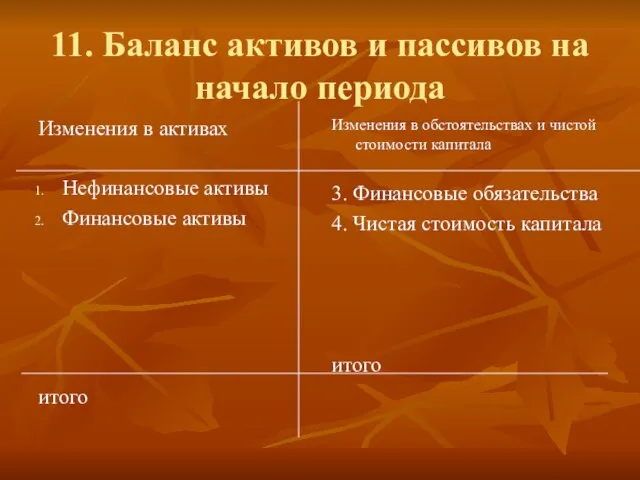

- 59. 11. Баланс активов и пассивов на начало периода Изменения в активах Нефинансовые активы Финансовые активы итого

- 61. Скачать презентацию

Слайд 3СНС -

современная система информации, используемая практически во всех странах мира

СНС -

современная система информации, используемая практически во всех странах мира

Слайд 4Дж.Кейнс считал

СНС — это система взаимосвязанных показателей (доход, потребление, сбережение) и

Дж.Кейнс считал

СНС — это система взаимосвязанных показателей (доход, потребление, сбережение) и

Слайд 5Цели СНС

описание общей картины состояния и развития экономики на макроуровне

установление взаимосвязей между

Цели СНС

описание общей картины состояния и развития экономики на макроуровне

установление взаимосвязей между

Слайд 6Информация в СНС необходима

органам государственного управления для принятия решений по вопросам макроэкономической

Информация в СНС необходима

органам государственного управления для принятия решений по вопросам макроэкономической

Слайд 7экономическое производство включает следующие виды деятельности:

производство товаров, включая товары для собственного потребления

экономическое производство включает следующие виды деятельности:

производство товаров, включая товары для собственного потребления

Слайд 8оказание нерыночных услуг некоммерческими организациями, обслуживающими домашние хозяйства;

оказание услуг наемной прислугой (повара,

оказание нерыночных услуг некоммерческими организациями, обслуживающими домашние хозяйства;

оказание услуг наемной прислугой (повара,

Слайд 9Другая важная концепция СНС

разработана английским экономистом Дж. Хиксом

доход представляет собой

Другая важная концепция СНС

разработана английским экономистом Дж. Хиксом

доход представляет собой

Слайд 10Следующая концепция СНС

определении роли различных факторов производства в создании стоимости.

земля

Следующая концепция СНС

определении роли различных факторов производства в создании стоимости.

земля

Слайд 11особенность СНС

группировка всех хозяйствующих субъектов по институциональным секторам

особенность СНС

группировка всех хозяйствующих субъектов по институциональным секторам

Слайд 12В СНС 1993 года различают пять секторов:

нефинансовые корпорации и квазикорпорации;

финансовые корпорации и

В СНС 1993 года различают пять секторов:

нефинансовые корпорации и квазикорпорации;

финансовые корпорации и

Слайд 13Функция нефинансовых корпораций

состоит в производстве товаров и нефинансовых услуг для реализации их

Функция нефинансовых корпораций

состоит в производстве товаров и нефинансовых услуг для реализации их

Слайд 14Функция финансовых корпораций

Состоит в аккумулировании свободных финансовых ресурсов и предоставлении их на

Функция финансовых корпораций

Состоит в аккумулировании свободных финансовых ресурсов и предоставлении их на

Слайд 15Функция учреждений государственного управления

заключается в осуществлении перераспределения национального дохода и богатства, а

Функция учреждений государственного управления

заключается в осуществлении перераспределения национального дохода и богатства, а

Слайд 16Функции домашнего хозяйства

Единицы, включенные в сектор домашних хозяйств, участвуют в производстве,

Функции домашнего хозяйства

Единицы, включенные в сектор домашних хозяйств, участвуют в производстве,

Слайд 17Функцией некоммерческих организаций

Функцией некоммерческих организаций, обслуживающих домашние хозяйства (общественные, политические, религиозные организации),

Функцией некоммерческих организаций

Функцией некоммерческих организаций, обслуживающих домашние хозяйства (общественные, политические, религиозные организации),

Слайд 18макроэкономические показатели

валовой внутренний продукт (ВВП);

валовой национальный доход (ВНД);

валовой национальный располагаемый доход

макроэкономические показатели

валовой внутренний продукт (ВВП);

валовой национальный доход (ВНД);

валовой национальный располагаемый доход

Слайд 19ВВП

центральный показатель СНС, который характеризует стоимость конечных товаров и услуг, произведенных резидентами

ВВП

центральный показатель СНС, который характеризует стоимость конечных товаров и услуг, произведенных резидентами

Слайд 20ВНД

представляет собой сумму первичных доходов, полученных резидентами данной страны за тот или

ВНД

представляет собой сумму первичных доходов, полученных резидентами данной страны за тот или

Слайд 21Первичные доходы в СНС

оплату труда

прибыль

доходы от собственности

налоги на производство

Первичные доходы в СНС

оплату труда

прибыль

доходы от собственности

налоги на производство

Слайд 22ВНРД

охватывает все доходы, полученные резидентами данной страны в результате первичного и вторичного

ВНРД

охватывает все доходы, полученные резидентами данной страны в результате первичного и вторичного

Слайд 23Конечное потребление

Потребления домашних хозяйств;

государственного управления;

некоммерческих организаций, обслуживающих домашние хозяйства.

Расходы

Конечное потребление

Потребления домашних хозяйств;

государственного управления;

некоммерческих организаций, обслуживающих домашние хозяйства.

Расходы

Слайд 24Национальное сбережение

может быть получено путем вычитания из ВНРД величины конечного потребления.

Сбережение

Национальное сбережение

может быть получено путем вычитания из ВНРД величины конечного потребления.

Сбережение

Слайд 25§2. Система основных счетов

§2. Система основных счетов

Слайд 26В счетах СНС различают две стороны

ресурсы и использование (но не дебет и

В счетах СНС различают две стороны

ресурсы и использование (но не дебет и

Слайд 27группы счетов

счета для секторов экономики;

счета для отраслей экономики;

счета для отдельных экономических

группы счетов

счета для секторов экономики;

счета для отраслей экономики;

счета для отдельных экономических

Слайд 29Текущие счета включают:

счет производства;

счет образования доходов;

счет распределения первичных доходов;

счет вторичного распределения доходов;

счет

Текущие счета включают:

счет производства;

счет образования доходов;

счет распределения первичных доходов;

счет вторичного распределения доходов;

счет

Слайд 30Счета накопления включают:

счет операций с капиталом;

финансовый счет;

счета прочих изменений

Счета накопления включают:

счет операций с капиталом;

финансовый счет;

счета прочих изменений

Слайд 31Балансы активов и пассивов включают:

баланс активов и пассивов на начало периода,

Балансы активов и пассивов включают:

баланс активов и пассивов на начало периода,

Слайд 321. Счет производства

ИСПОЛЬЗОВАНИЕ

2. Промежуточное потребление

3. Валовая добавленная стоимость

Итого использовано

РЕСУРСЫ

1. Выпуск

Итого ресурсов

1. Счет производства

ИСПОЛЬЗОВАНИЕ

2. Промежуточное потребление

3. Валовая добавленная стоимость

Итого использовано

РЕСУРСЫ

1. Выпуск

Итого ресурсов

Слайд 33Промежуточное потребление

это стоимость товаров и услуг, израсходованных в процессе производства

например, стоимость

Промежуточное потребление

это стоимость товаров и услуг, израсходованных в процессе производства

например, стоимость

Слайд 34Валовая добавленная стоимость (ВДС)

является балансирующей статьей счета производства, т. е. она

Валовая добавленная стоимость (ВДС)

является балансирующей статьей счета производства, т. е. она

Слайд 352. Счет образования доходов

ИСПОЛЬЗОВАНИЕ

2. Оплата труда

3.Другие чистые налоги на производство

4. Потребление основного

2. Счет образования доходов

ИСПОЛЬЗОВАНИЕ

2. Оплата труда

3.Другие чистые налоги на производство

4. Потребление основного

Слайд 36Оплата труда

состоит из двух компонентов: заработной платы и отчислений на социальное

Оплата труда

состоит из двух компонентов: заработной платы и отчислений на социальное

Слайд 37Другие чистые налоги на производство

налоги на отдельные факторы производства: землю, здания,

Другие чистые налоги на производство

налоги на отдельные факторы производства: землю, здания,

Слайд 38Потребление основного капитала

характеризует сумму износа основного капитала в оценке по восстановительной

Потребление основного капитала

характеризует сумму износа основного капитала в оценке по восстановительной

Слайд 39прибыль

балансирующая статья для корпораций, т. е. она появляется в счетах образования доходов

прибыль

балансирующая статья для корпораций, т. е. она появляется в счетах образования доходов

Слайд 40Смешанный доход

балансирующая статья для некорпорированных предприятий, т.е. она появляется в счете образования

Смешанный доход

балансирующая статья для некорпорированных предприятий, т.е. она появляется в счете образования

Слайд 413. Счет распределения первичных доходов

ИСПОЛЬЗОВАНИЕ

5. Доходы от собственности

6. Сальдо первичных доходов

Итого

3. Счет распределения первичных доходов

ИСПОЛЬЗОВАНИЕ

5. Доходы от собственности

6. Сальдо первичных доходов

Итого

Слайд 42Прибыль/смешанный доход

первичный доход корпораций (нефинансовых и финансовых), а также мелких некорпорированных

Прибыль/смешанный доход

первичный доход корпораций (нефинансовых и финансовых), а также мелких некорпорированных

Слайд 43Доходы от собственности

первичные доходы, получаемые всеми секторами экономики: проценты, дивиденды, рента,

Доходы от собственности

первичные доходы, получаемые всеми секторами экономики: проценты, дивиденды, рента,

Слайд 44Чистые налоги на производство и импорт

первичный доход органов государственного управления.

налоги

Чистые налоги на производство и импорт

первичный доход органов государственного управления.

налоги

Слайд 45Оплата труда

выплаты заработной платы резидентам данной страны, участвующим в производстве ВВП

Оплата труда

выплаты заработной платы резидентам данной страны, участвующим в производстве ВВП

Слайд 464. Счет вторичного распределения доходов

ИСПОЛЬЗОВАНИЕ

3. Текущие трансферты (выплаченные)

4. Располагаемый доход

Итого использовано

РЕСУРСЫ

Сальдо

4. Счет вторичного распределения доходов

ИСПОЛЬЗОВАНИЕ

3. Текущие трансферты (выплаченные)

4. Располагаемый доход

Итого использовано

РЕСУРСЫ

Сальдо

Слайд 47Трансферты

это экономические операции, в результате которых одни институциональные единицы передают другим

Трансферты

это экономические операции, в результате которых одни институциональные единицы передают другим

Слайд 485. Счет использования располагаемого дохода

ИСПОЛЬЗОВАНИЕ

2. расходы на конечное потребление

3. Сбережение

Итого использовано

РЕСУРСЫ

Располагаемый

5. Счет использования располагаемого дохода

ИСПОЛЬЗОВАНИЕ

2. расходы на конечное потребление

3. Сбережение

Итого использовано

РЕСУРСЫ

Располагаемый

Слайд 49расходы на конечное потребление

а) расходы на конечное потребление домашних хозяйств;

б) расходы

расходы на конечное потребление

а) расходы на конечное потребление домашних хозяйств;

б) расходы

Слайд 50Сбережение

балансирующая статья счета.

В результате сложения сбережений всех секторов экономики образуется

Сбережение

балансирующая статья счета.

В результате сложения сбережений всех секторов экономики образуется

Слайд 516. Счет перераспределения доходов в натуральной форме

ИСПОЛЬЗОВАНИЕ

3. Социальные трансферты в натуральной

6. Счет перераспределения доходов в натуральной форме

ИСПОЛЬЗОВАНИЕ

3. Социальные трансферты в натуральной

Слайд 527. Счет использования скорректированного располагаемого дохода

ИСПОЛЬЗОВАНИЕ

2. Фактическое конечное потребление

3. Сбережение

Итого использовано

РЕСУРСЫ

Скорректированный располагаемый

7. Счет использования скорректированного располагаемого дохода

ИСПОЛЬЗОВАНИЕ

2. Фактическое конечное потребление

3. Сбережение

Итого использовано

РЕСУРСЫ

Скорректированный располагаемый

Слайд 53Фактическое конечное потребление

включает расходы на конечное потребление и социальные трансферты в

Фактическое конечное потребление

включает расходы на конечное потребление и социальные трансферты в

Слайд 54Фактическое конечное потребление домашних хозяйств

определяется как сумма их расходов на конечное

Фактическое конечное потребление домашних хозяйств

определяется как сумма их расходов на конечное

Слайд 55Фактическое конечное потребление государственного управления

равно разности между их расходами на конечное

Фактическое конечное потребление государственного управления

равно разности между их расходами на конечное

Слайд 568. Счет операций с капиталом

Изменения в активах

4.Валовое накопление основного капитала

5. Прирост

8. Счет операций с капиталом

Изменения в активах

4.Валовое накопление основного капитала

5. Прирост

Слайд 579. финансовый счет

Изменения в активах

8.Монетарное золото

9.Депозиты и наличные деньги

10.Ценные бумаги

11.Акции

12. Ссуды

13.Технические

9. финансовый счет

Изменения в активах

8.Монетарное золото

9.Депозиты и наличные деньги

10.Ценные бумаги

11.Акции

12. Ссуды

13.Технические

Слайд 5810. счет прочих изменений в активах и пассивах

Изменения в активах

Изменение стоимости активов

10. счет прочих изменений в активах и пассивах

Изменения в активах

Изменение стоимости активов

Слайд 5911. Баланс активов и пассивов на начало периода

Изменения в активах

Нефинансовые активы

Финансовые активы

итого

Изменения

11. Баланс активов и пассивов на начало периода

Изменения в активах

Нефинансовые активы

Финансовые активы

итого

Изменения

Третий закон Ньютона

Третий закон Ньютона Колобок

Колобок Добро пожаловать в Батель

Добро пожаловать в Батель Модульно-рейтинговая технология на уроках информатики в старших классах

Модульно-рейтинговая технология на уроках информатики в старших классах Труд и творчество 6 класс

Труд и творчество 6 класс Когнитивная тревога у спортсменов-стрелков: причины формирования, формы проявления, способы управления

Когнитивная тревога у спортсменов-стрелков: причины формирования, формы проявления, способы управления Терроризм – угроза обществу

Терроризм – угроза обществу Компания «КСТ–«М-3» является ведущим разработчиком программного обеспечения – систем автоматизации деятельности предприятия с 1

Компания «КСТ–«М-3» является ведущим разработчиком программного обеспечения – систем автоматизации деятельности предприятия с 1 Тема коммерческого проекта: Клининговая компания «М-Клининг»

Тема коммерческого проекта: Клининговая компания «М-Клининг» Правовые нормы информационной безопасности

Правовые нормы информационной безопасности Кружок «Юный журналист» Руководитель: Леонтьева Марина Михайловна, педагог дополнительного образования МОУ ДОД «Аликовский рай

Кружок «Юный журналист» Руководитель: Леонтьева Марина Михайловна, педагог дополнительного образования МОУ ДОД «Аликовский рай Создай свою компьютерную сеть

Создай свою компьютерную сеть Актуальные Тарифные планы. Билайн

Актуальные Тарифные планы. Билайн Семья в романе Л. Н. Толстого «Война и мир»

Семья в романе Л. Н. Толстого «Война и мир» Шаблон_презентации_для_питчинга_1

Шаблон_презентации_для_питчинга_1 АНТРОПОСΑΝΘΡΩΠΟΣ _______________________________ электронный архив: от вспомогательного инструмента к творческому проекту ___________________________________.

АНТРОПОСΑΝΘΡΩΠΟΣ _______________________________ электронный архив: от вспомогательного инструмента к творческому проекту ___________________________________. Птицы Мурманской области

Птицы Мурманской области The commonwealth of the Australia

The commonwealth of the Australia Бренд взрывного роста

Бренд взрывного роста Доли и дроби

Доли и дроби Слова, близкие по значению. Синонимы

Слова, близкие по значению. Синонимы Семантико-стилистические обертоны заглавия романа A. Nothomb Antéchrista

Семантико-стилистические обертоны заглавия романа A. Nothomb Antéchrista HPL панели

HPL панели Презентация на тему Сходство человека и человекоподобных обезьян

Презентация на тему Сходство человека и человекоподобных обезьян  История старинного рукоделия. Рельефная металлопластика

История старинного рукоделия. Рельефная металлопластика Автоматическое повторное включение

Автоматическое повторное включение Экологическое загрязнение Брянской области

Экологическое загрязнение Брянской области Организационная структура страховой компании

Организационная структура страховой компании