- Госбюджет. Особенности финансирования учреждений непроизводственной сферы. Тема 13

Содержание

- 2. Вопросы 1. Классификация учреждений непроизводственной сферы; 2. Финансовые ресурсы учреждений непроизводственной сферы; 3. Планирование механизма бюджетного

- 3. 1 вопрос. Классификация учреждений непроизводственной сферы. Непроизводственная сфера― совокупность отраслей и видов деятельности, функционирование которых направлено

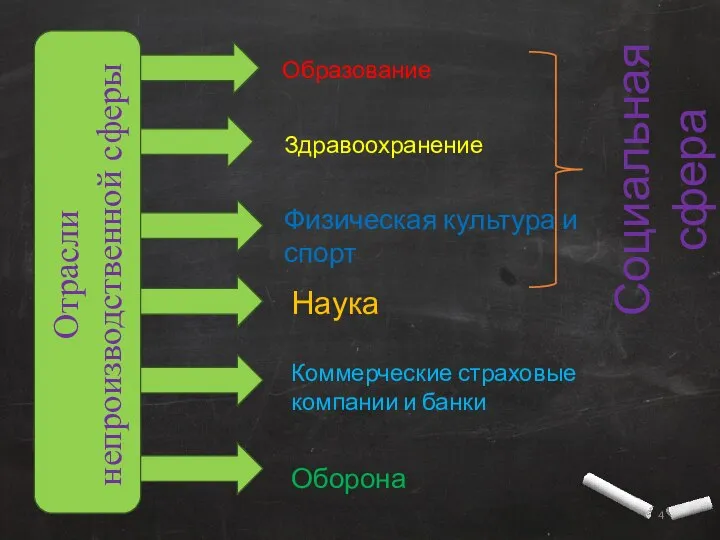

- 4. Отрасли непроизводственной сферы Образование Здравоохранение Физическая культура и спорт Наука Коммерческие страховые компании и банки Оборона

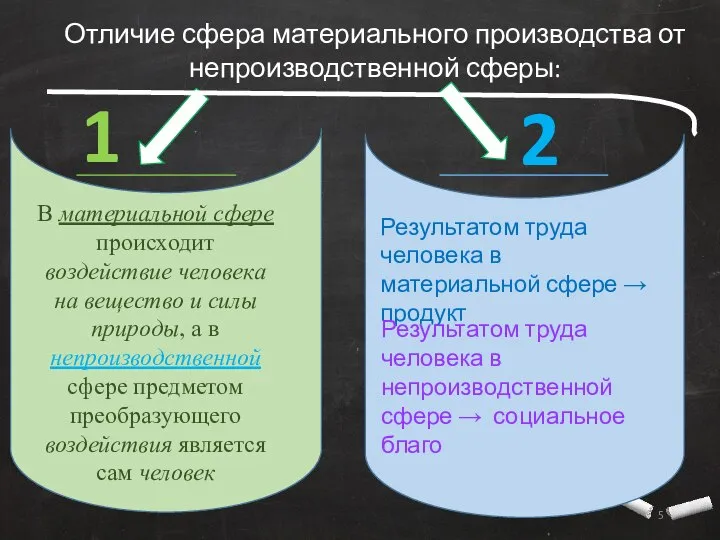

- 5. Отличие сфера материального производства от непроизводственной сферы: В материальной сфере происходит воздействие человека на вещество и

- 6. Особенности непроизводственной сферы: 1. Финансовые отношения являются не распределительными, а перераспределительными т.к распределяются уже бюджетные средства

- 7. 2 Вопрос. Финансовые ресурсы учреждений непроизводственной сферы Преимущественным источником формирования финансовых ресурсов учреждений непроизводственной сферы является

- 8. На финансирование непроизводственной сферы влияет принадлежность к одной из 3 групп: Организации близкие к материальному производству.

- 9. Подходы к финансированию непроизводственной сферы: 1 Собственные ресурсы + заемные (при нехватке собственных) 2 Бюджетные средства

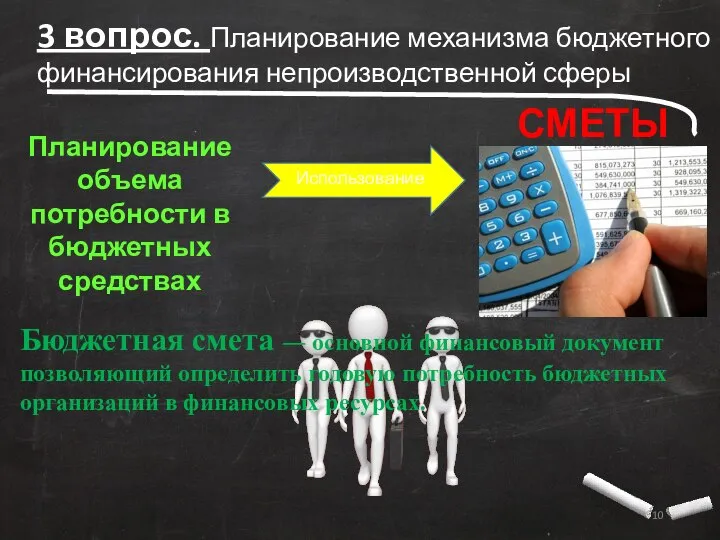

- 10. 3 вопрос. Планирование механизма бюджетного финансирования непроизводственной сферы Планирование объема потребности в бюджетных средствах Использование СМЕТЫ

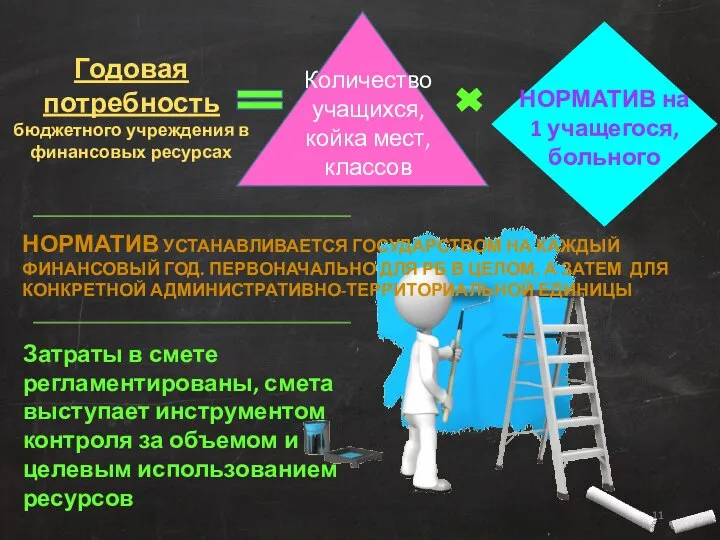

- 11. Годовая потребность бюджетного учреждения в финансовых ресурсах Количество учащихся, койка мест, классов НОРМАТИВ на 1 учащегося,

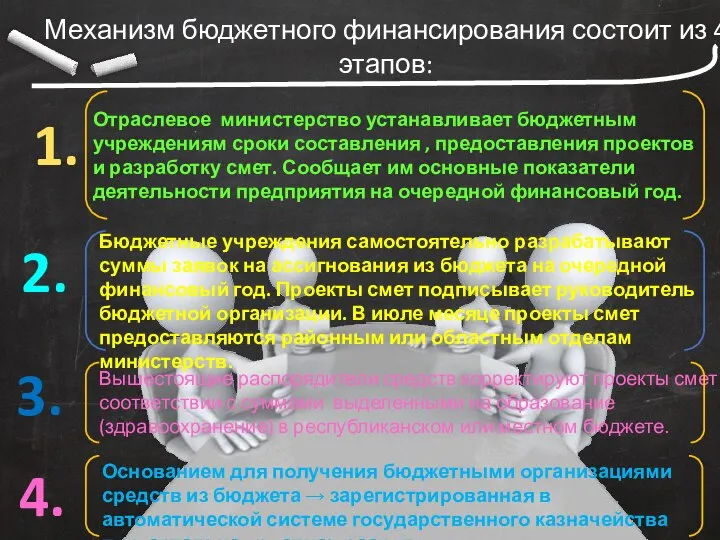

- 12. Механизм бюджетного финансирования состоит из 4 этапов: 1. Отраслевое министерство устанавливает бюджетным учреждениям сроки составления ,

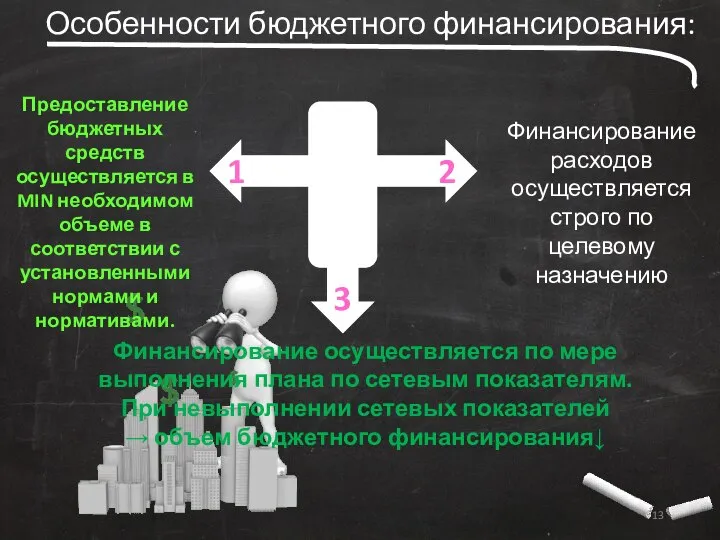

- 13. Особенности бюджетного финансирования: Финансирование расходов осуществляется строго по целевому назначению Предоставление бюджетных средств осуществляется в MIN

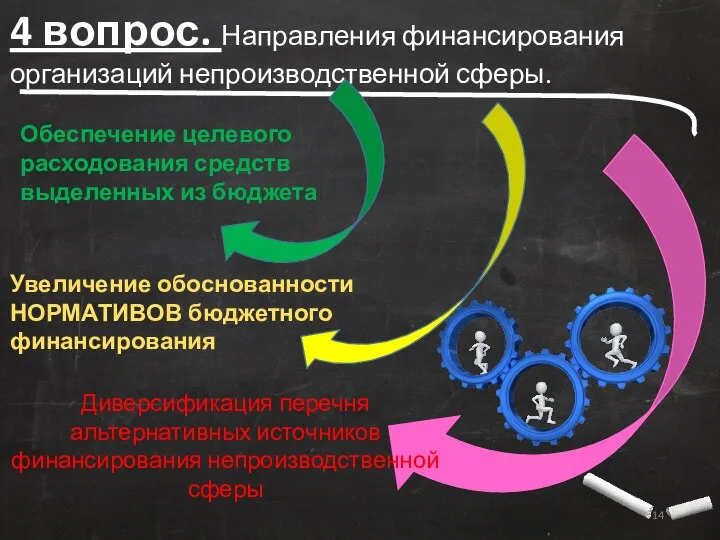

- 14. 4 вопрос. Направления финансирования организаций непроизводственной сферы. Обеспечение целевого расходования средств выделенных из бюджета Увеличение обоснованности

- 16. Скачать презентацию

Слайд 2Вопросы

1. Классификация учреждений непроизводственной сферы;

2. Финансовые ресурсы учреждений непроизводственной сферы;

3. Планирование механизма

Вопросы

1. Классификация учреждений непроизводственной сферы;

2. Финансовые ресурсы учреждений непроизводственной сферы;

3. Планирование механизма

Слайд 31 вопрос. Классификация учреждений непроизводственной сферы.

Непроизводственная сфера― совокупность отраслей и видов деятельности,

1 вопрос. Классификация учреждений непроизводственной сферы.

Непроизводственная сфера― совокупность отраслей и видов деятельности,

Слайд 4Отрасли непроизводственной сферы

Образование

Здравоохранение

Физическая культура и спорт

Наука

Коммерческие страховые компании и банки

Оборона

Социальная сфера

Отрасли непроизводственной сферы

Образование

Здравоохранение

Физическая культура и спорт

Наука

Коммерческие страховые компании и банки

Оборона

Социальная сфера

Слайд 5Отличие сфера материального производства от непроизводственной сферы:

В материальной сфере происходит воздействие человека

Отличие сфера материального производства от непроизводственной сферы:

В материальной сфере происходит воздействие человека

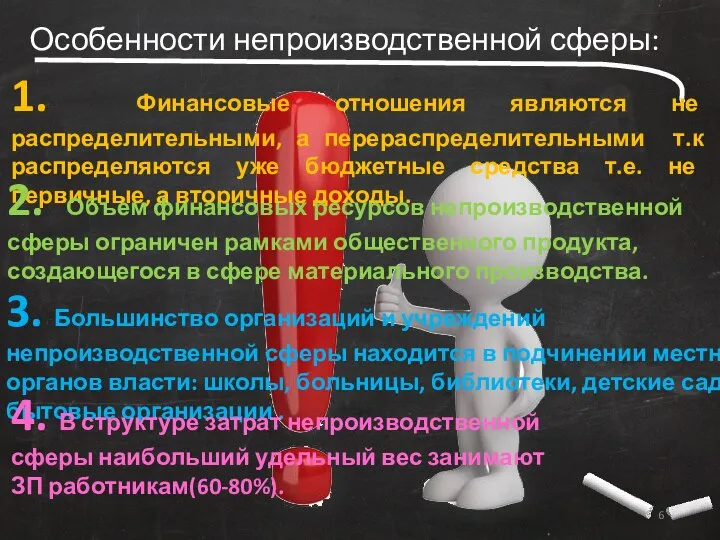

Слайд 6Особенности непроизводственной сферы:

1. Финансовые отношения являются не распределительными, а перераспределительными т.к распределяются

Особенности непроизводственной сферы:

1. Финансовые отношения являются не распределительными, а перераспределительными т.к распределяются

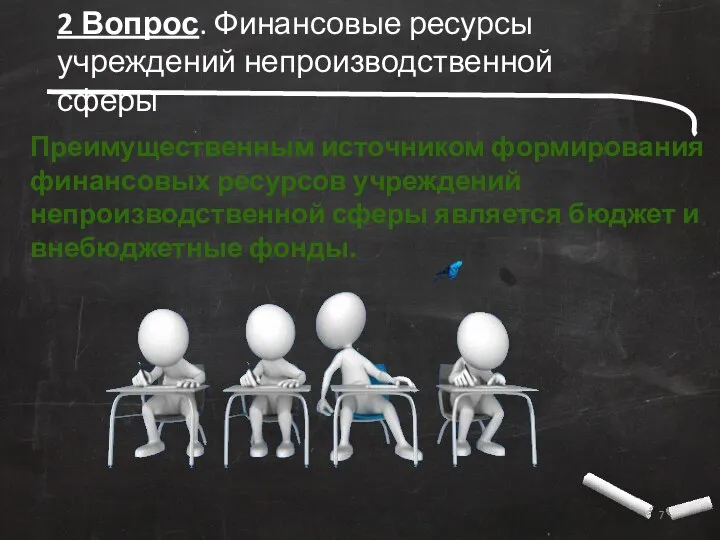

Слайд 72 Вопрос. Финансовые ресурсы учреждений непроизводственной сферы

Преимущественным источником формирования финансовых ресурсов учреждений

2 Вопрос. Финансовые ресурсы учреждений непроизводственной сферы

Преимущественным источником формирования финансовых ресурсов учреждений

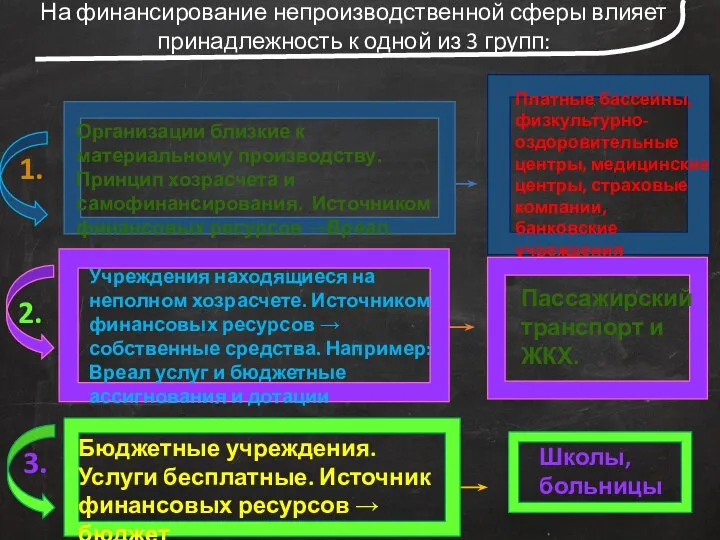

Слайд 8На финансирование непроизводственной сферы влияет принадлежность к одной из 3 групп:

Организации близкие

На финансирование непроизводственной сферы влияет принадлежность к одной из 3 групп:

Организации близкие

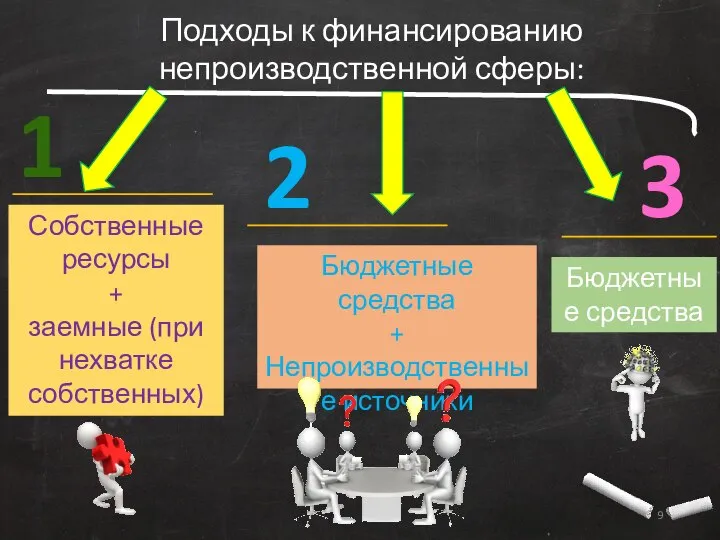

Слайд 9Подходы к финансированию непроизводственной сферы:

1

Собственные ресурсы

+

заемные (при нехватке собственных)

2

Бюджетные средства

+

Непроизводственные

Подходы к финансированию непроизводственной сферы:

1

Собственные ресурсы

+

заемные (при нехватке собственных)

2

Бюджетные средства

+

Непроизводственные

Слайд 103 вопрос. Планирование механизма бюджетного финансирования непроизводственной сферы

Планирование объема потребности в

3 вопрос. Планирование механизма бюджетного финансирования непроизводственной сферы

Планирование объема потребности в

Слайд 11Годовая потребность бюджетного учреждения в финансовых ресурсах

Количество учащихся, койка мест, классов

НОРМАТИВ на

Годовая потребность бюджетного учреждения в финансовых ресурсах

Количество учащихся, койка мест, классов

НОРМАТИВ на

Слайд 12Механизм бюджетного финансирования состоит из 4 этапов:

1.

Отраслевое министерство устанавливает бюджетным учреждениям сроки

Механизм бюджетного финансирования состоит из 4 этапов:

1.

Отраслевое министерство устанавливает бюджетным учреждениям сроки

Слайд 13Особенности бюджетного финансирования:

Финансирование расходов осуществляется строго по целевому назначению

Предоставление бюджетных средств осуществляется

Особенности бюджетного финансирования:

Финансирование расходов осуществляется строго по целевому назначению

Предоставление бюджетных средств осуществляется

Слайд 144 вопрос. Направления финансирования организаций непроизводственной сферы.

Обеспечение целевого расходования средств выделенных из

4 вопрос. Направления финансирования организаций непроизводственной сферы.

Обеспечение целевого расходования средств выделенных из

Разбор слов по составу (3 класс)

Разбор слов по составу (3 класс) Высокоэффективные технологии и материалы для выполнения кровельных крыш

Высокоэффективные технологии и материалы для выполнения кровельных крыш С Ч И Т А Й С М Е К А Й О Т Г А Д Ы В А Й

С Ч И Т А Й С М Е К А Й О Т Г А Д Ы В А Й Презентация на тему Прогрессии

Презентация на тему Прогрессии  Презентация на тему Лингвистический проект

Презентация на тему Лингвистический проект Курс лекций по сопротивлению материалов

Курс лекций по сопротивлению материалов Древний Китай

Древний Китай Новые и Сверхновые Звёзды

Новые и Сверхновые Звёзды Раздел: Стереометрия

Раздел: Стереометрия Республика Бурятия

Республика Бурятия Первобытное искусство

Первобытное искусство Экономика, организация и планирование производства

Экономика, организация и планирование производства Мягкий знак – показатель мягкости

Мягкий знак – показатель мягкости Лица без определенного места жительства

Лица без определенного места жительства Уважаемые господа!Мы рады представить Вам нашу новую разработку-подарочную коробку для торта на заказ.

Уважаемые господа!Мы рады представить Вам нашу новую разработку-подарочную коробку для торта на заказ. Растворимость веществ. Электролитическая диссоциация. Электролиты и неэлектролиты

Растворимость веществ. Электролитическая диссоциация. Электролиты и неэлектролиты ГОСУДАРСТВЕННО-ЧАСТНОЕ ПАРТНЕРСТВО – ЧТО, ЗАЧЕМ, ДЛЯ ЧЕГО

ГОСУДАРСТВЕННО-ЧАСТНОЕ ПАРТНЕРСТВО – ЧТО, ЗАЧЕМ, ДЛЯ ЧЕГО Характеристика героев в поэме «Мертвые души» Н. В. Гоголя

Характеристика героев в поэме «Мертвые души» Н. В. Гоголя WSR_mehatronika

WSR_mehatronika Click to edit Master title style Click to edit Master subtitle style

Click to edit Master title style Click to edit Master subtitle style  Проблема наркомании

Проблема наркомании Конспект занятия в страшей группе. "Масленица"

Конспект занятия в страшей группе. "Масленица" Содержание методического кабинета ДОУ

Содержание методического кабинета ДОУ Презентация на тему ГИА по русскому языку. Как писать сочинение

Презентация на тему ГИА по русскому языку. Как писать сочинение Рисуем кисть руки

Рисуем кисть руки Щенки мальтийской болонки (мальтезе)

Щенки мальтийской болонки (мальтезе) «Институциональные и правовые условия для борьбы с картелями в Казахстане»

«Институциональные и правовые условия для борьбы с картелями в Казахстане» Чувственный пейзаж города: Прага

Чувственный пейзаж города: Прага