- Государственная регистрация и учет налогоплательщиков в Российской Федерации. Лекция 2

Содержание

- 2. ЦЕЛЬ ЛЕКЦИИ: формирование комплексного представления об основах организации государственной регистрации и ведения учета налогоплательщиков

- 3. Рекомендуемая литература Налоговый кодекс Российской Федерации (часть первая) от 31 июля 1998 г. № 146-ФЗ (с

- 4. План: 1. Общие положения о государственной регистрации налогоплательщиков. 2. Процедура государственной регистрации организаций и индивидуальных предпринимателей.

- 5. ВОПРОС 1. Общие положения о государственной регистрации налогоплательщиков

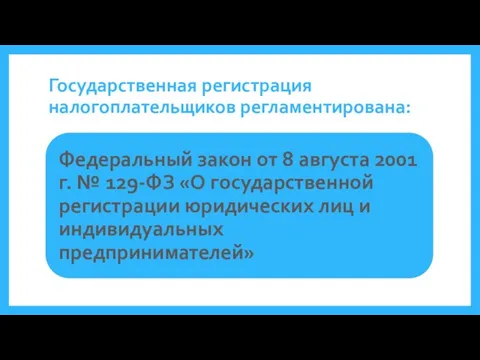

- 6. Государственная регистрация налогоплательщиков регламентирована:

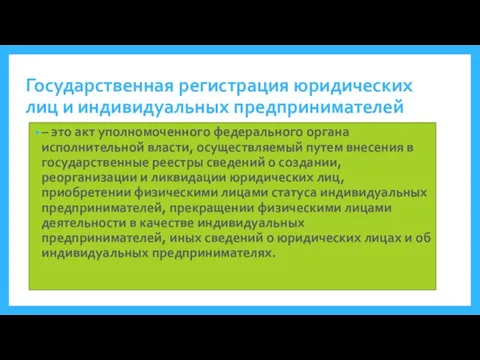

- 7. Государственная регистрация юридических лиц и индивидуальных предпринимателей – это акт уполномоченного федерального органа исполнительной власти, осуществляемый

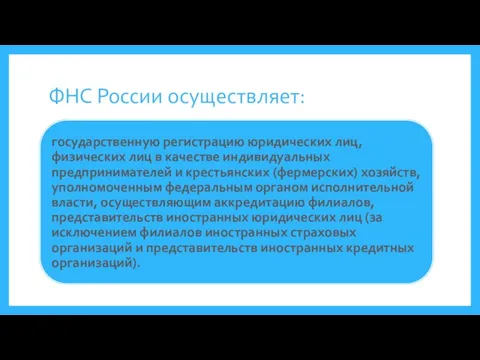

- 8. ФНС России осуществляет:

- 10. ВОПРОС 2. Процедура государственной регистрации организаций и индивидуальных предпринимателей

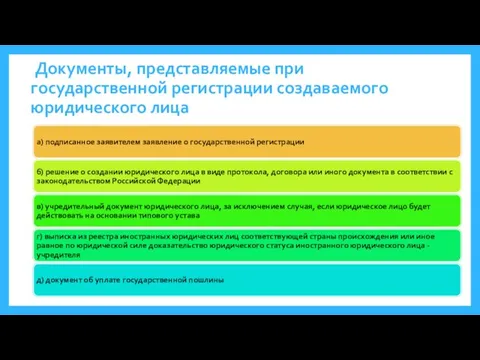

- 11. Документы, представляемые при государственной регистрации создаваемого юридического лица

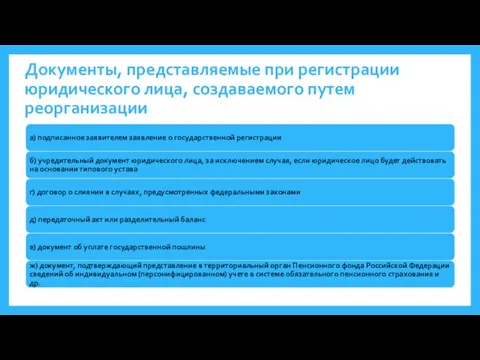

- 12. Документы, представляемые при регистрации юридического лица, создаваемого путем реорганизации

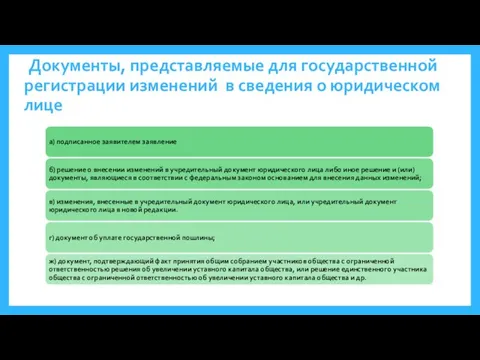

- 13. Документы, представляемые для государственной регистрации изменений в сведения о юридическом лице

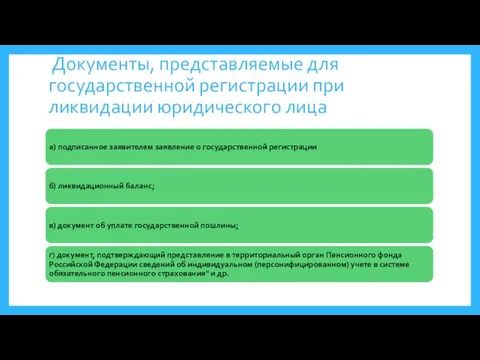

- 14. Документы, представляемые для государственной регистрации при ликвидации юридического лица

- 15. Юридическое лицо, которое в течение последних двенадцати месяцев, предшествующих моменту принятия регистрирующим органом соответствующего решения, не

- 16. ОГРН - это основной государственный регистрационный номер юрлица (п. 5 Порядка, утвержденного Приказом Минфина России от

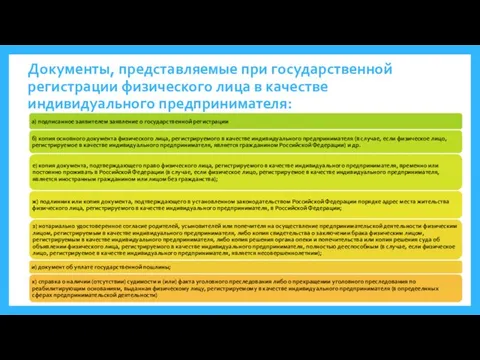

- 17. Документы, представляемые при государственной регистрации физического лица в качестве индивидуального предпринимателя:

- 18. Регистрационный номер записи о государственной регистрации физического лица в качестве предпринимателя является основным государственным регистрационным номером

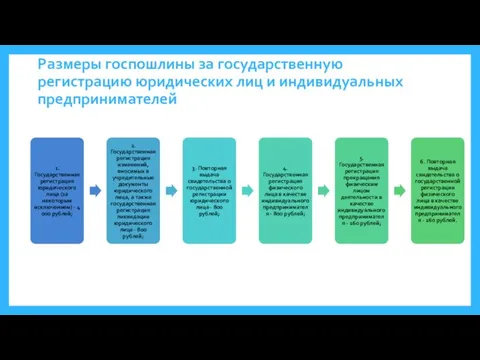

- 19. Размеры госпошлины за государственную регистрацию юридических лиц и индивидуальных предпринимателей

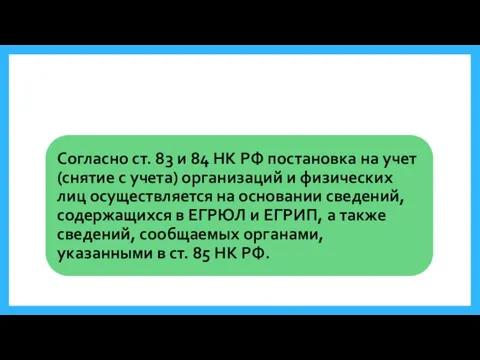

- 20. ВОПРОС 3. Постановка налогоплательщиков на учет в налоговых органах

- 22. Учет налогоплательщиков – юридических лиц

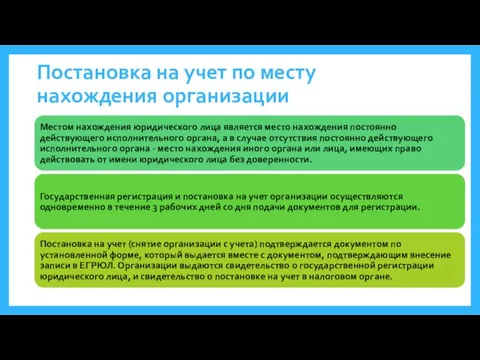

- 23. Постановка на учет по месту нахождения организации

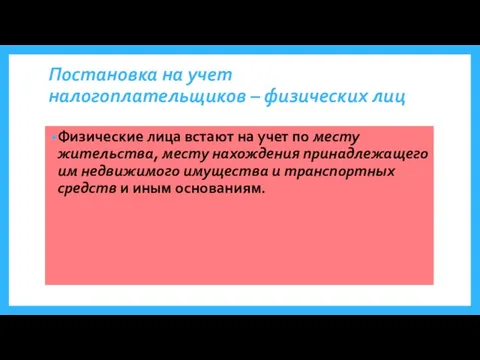

- 24. Постановка на учет налогоплательщиков – физических лиц Физические лица встают на учет по месту жительства, месту

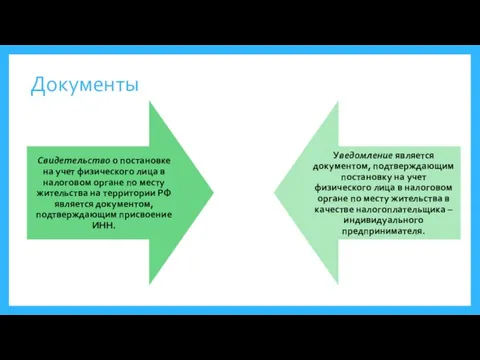

- 25. Документы

- 26. ВОПРОС 4. Порядок и условия присвоения идентификационного номера (ИНН) и кода причины постановки на учет (КПП)

- 27. Идентификационный номер налогоплательщика

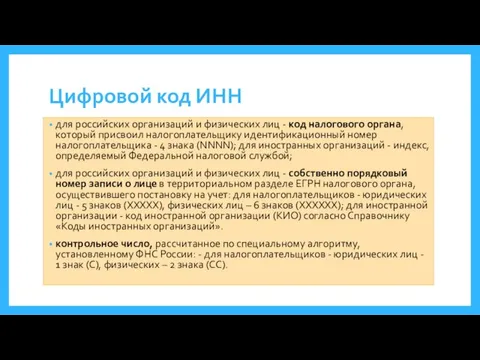

- 28. Цифровой код ИНН для российских организаций и физических лиц - код налогового органа, который присвоил налогоплательщику

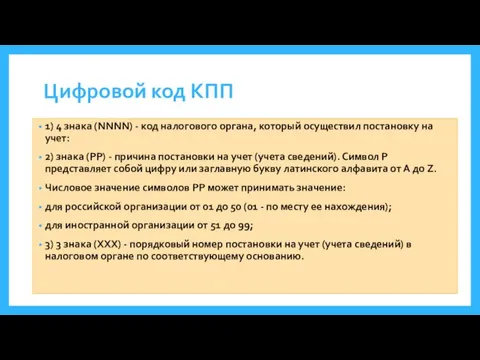

- 29. Цифровой код КПП 1) 4 знака (NNNN) - код налогового органа, который осуществил постановку на учет:

- 31. ВОПРОС 5. Особенности постановки на учет отдельных категорий налогоплательщиков

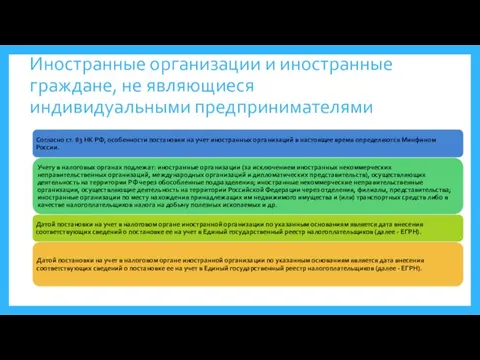

- 32. Иностранные организации и иностранные граждане, не являющиеся индивидуальными предпринимателями

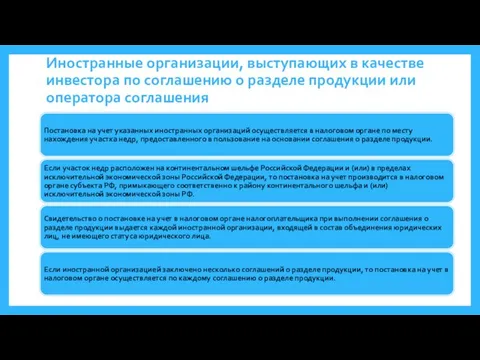

- 33. Иностранные организации, выступающих в качестве инвестора по соглашению о разделе продукции или оператора соглашения

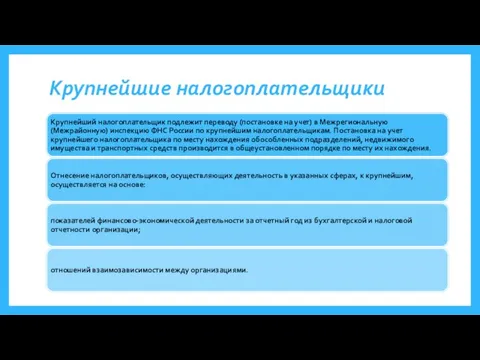

- 34. Крупнейшие налогоплательщики

- 35. ВОПРОС 6. Единый государственный реестр налогоплательщиков (ЕГРН)

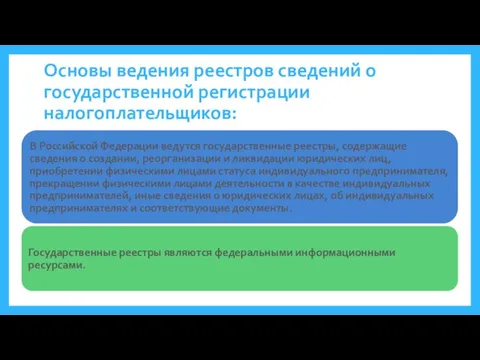

- 36. Основы ведения реестров сведений о государственной регистрации налогоплательщиков:

- 37. В целях обеспечения единообразия понятий при ведении ЕГРН используются их кодовые обозначения. С этой целью применяются

- 39. Скачать презентацию

Слайд 2ЦЕЛЬ ЛЕКЦИИ:

формирование комплексного представления об основах организации государственной регистрации и ведения учета

ЦЕЛЬ ЛЕКЦИИ:

формирование комплексного представления об основах организации государственной регистрации и ведения учета

Слайд 3Рекомендуемая литература

Налоговый кодекс Российской Федерации (часть первая) от 31 июля 1998 г.

Рекомендуемая литература

Налоговый кодекс Российской Федерации (часть первая) от 31 июля 1998 г.

Слайд 4План:

1. Общие положения о государственной регистрации налогоплательщиков.

2. Процедура государственной регистрации организаций и индивидуальных

План:

1. Общие положения о государственной регистрации налогоплательщиков.

2. Процедура государственной регистрации организаций и индивидуальных

Слайд 5ВОПРОС 1.

Общие положения о государственной регистрации налогоплательщиков

ВОПРОС 1.

Общие положения о государственной регистрации налогоплательщиков

Слайд 6Государственная регистрация налогоплательщиков регламентирована:

Государственная регистрация налогоплательщиков регламентирована:

Слайд 7Государственная регистрация юридических лиц и индивидуальных предпринимателей

– это акт уполномоченного федерального

Государственная регистрация юридических лиц и индивидуальных предпринимателей

– это акт уполномоченного федерального

Слайд 8ФНС России осуществляет:

ФНС России осуществляет:

Слайд 10ВОПРОС 2.

Процедура государственной регистрации организаций и индивидуальных предпринимателей

ВОПРОС 2.

Процедура государственной регистрации организаций и индивидуальных предпринимателей

Слайд 11 Документы, представляемые при государственной регистрации создаваемого юридического лица

Документы, представляемые при государственной регистрации создаваемого юридического лица

Слайд 12Документы, представляемые при регистрации юридического лица, создаваемого путем реорганизации

Документы, представляемые при регистрации юридического лица, создаваемого путем реорганизации

Слайд 13 Документы, представляемые для государственной регистрации изменений в сведения о юридическом лице

Документы, представляемые для государственной регистрации изменений в сведения о юридическом лице

Слайд 14 Документы, представляемые для государственной регистрации при ликвидации юридического лица

Документы, представляемые для государственной регистрации при ликвидации юридического лица

Слайд 15Юридическое лицо, которое в течение последних двенадцати месяцев, предшествующих моменту принятия регистрирующим

Юридическое лицо, которое в течение последних двенадцати месяцев, предшествующих моменту принятия регистрирующим

Слайд 16ОГРН - это основной государственный регистрационный номер юрлица (п. 5 Порядка, утвержденного

ОГРН - это основной государственный регистрационный номер юрлица (п. 5 Порядка, утвержденного

Слайд 17Документы, представляемые при государственной регистрации физического лица в качестве индивидуального предпринимателя:

Документы, представляемые при государственной регистрации физического лица в качестве индивидуального предпринимателя:

Слайд 18Регистрационный номер записи о государственной регистрации физического лица в качестве предпринимателя является

Регистрационный номер записи о государственной регистрации физического лица в качестве предпринимателя является

Слайд 19Размеры госпошлины за государственную регистрацию юридических лиц и индивидуальных предпринимателей

Размеры госпошлины за государственную регистрацию юридических лиц и индивидуальных предпринимателей

Слайд 20ВОПРОС 3.

Постановка налогоплательщиков на учет в налоговых органах

ВОПРОС 3.

Постановка налогоплательщиков на учет в налоговых органах

Слайд 22Учет налогоплательщиков – юридических лиц

Учет налогоплательщиков – юридических лиц

Слайд 23Постановка на учет по месту нахождения организации

Постановка на учет по месту нахождения организации

Слайд 24Постановка на учет налогоплательщиков – физических лиц

Физические лица встают на учет по

Постановка на учет налогоплательщиков – физических лиц

Физические лица встают на учет по

Слайд 25Документы

Документы

Слайд 26ВОПРОС 4.

Порядок и условия присвоения идентификационного номера (ИНН) и кода причины постановки

ВОПРОС 4.

Порядок и условия присвоения идентификационного номера (ИНН) и кода причины постановки

Слайд 27Идентификационный номер налогоплательщика

Идентификационный номер налогоплательщика

Слайд 28Цифровой код ИНН

для российских организаций и физических лиц - код налогового органа,

Цифровой код ИНН

для российских организаций и физических лиц - код налогового органа,

Слайд 29Цифровой код КПП

1) 4 знака (NNNN) - код налогового органа, который

Цифровой код КПП

1) 4 знака (NNNN) - код налогового органа, который

Слайд 31ВОПРОС 5.

Особенности постановки на учет отдельных категорий налогоплательщиков

ВОПРОС 5.

Особенности постановки на учет отдельных категорий налогоплательщиков

Слайд 32Иностранные организации и иностранные граждане, не являющиеся индивидуальными предпринимателями

Иностранные организации и иностранные граждане, не являющиеся индивидуальными предпринимателями

Слайд 33Иностранные организации, выступающих в качестве инвестора по соглашению о разделе продукции или

Иностранные организации, выступающих в качестве инвестора по соглашению о разделе продукции или

Слайд 34Крупнейшие налогоплательщики

Крупнейшие налогоплательщики

Слайд 35ВОПРОС 6.

Единый государственный реестр налогоплательщиков (ЕГРН)

ВОПРОС 6.

Единый государственный реестр налогоплательщиков (ЕГРН)

Слайд 36Основы ведения реестров сведений о государственной регистрации налогоплательщиков:

Основы ведения реестров сведений о государственной регистрации налогоплательщиков:

Слайд 37В целях обеспечения единообразия понятий при ведении ЕГРН используются их кодовые обозначения.

В целях обеспечения единообразия понятий при ведении ЕГРН используются их кодовые обозначения.

Модуль действительного числа

Модуль действительного числа Художественная культура

Художественная культура Серебряная защита вашего здоровья

Серебряная защита вашего здоровья Чтоб свеча не погасла

Чтоб свеча не погасла Teorikurs 22. november. Hva må vi huske fra sist

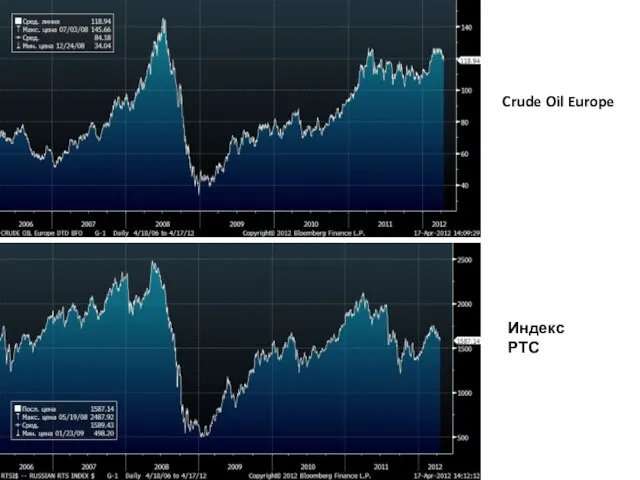

Teorikurs 22. november. Hva må vi huske fra sist Crude Oil Europe

Crude Oil Europe Доходная и расходная части бюджета семьи

Доходная и расходная части бюджета семьи Twitter и геоинформационные сервисы – неиспользованные возможности

Twitter и геоинформационные сервисы – неиспользованные возможности ИЗЫСКАНИЕ ЭФФЕКТИВНОЙ ТЕХНОЛОГИИ ДОРАБОТКИ ПРИБОРТОВЫХ РУДНЫХ ЦЕЛИКОВ НА ПРИМЕРЕ КАРЬЕРА «УДАЧНЫЙ» АК «АЛРОСА» (ЗАО)

ИЗЫСКАНИЕ ЭФФЕКТИВНОЙ ТЕХНОЛОГИИ ДОРАБОТКИ ПРИБОРТОВЫХ РУДНЫХ ЦЕЛИКОВ НА ПРИМЕРЕ КАРЬЕРА «УДАЧНЫЙ» АК «АЛРОСА» (ЗАО) Паспортизация складов 2019 на базе филиала Самарский ПАО Т Плюс

Паспортизация складов 2019 на базе филиала Самарский ПАО Т Плюс Брак и условия его заключения

Брак и условия его заключения Prezentatsia

Prezentatsia Л'Этуаль Интерактивные информационные киоски для магазинов сети

Л'Этуаль Интерактивные информационные киоски для магазинов сети Что угрожает человечеству? "Пора осознать , что человечество идет к своему концу. У нас нет сил и возможностей спасти самих себя. М

Что угрожает человечеству? "Пора осознать , что человечество идет к своему концу. У нас нет сил и возможностей спасти самих себя. М Вена

Вена Урок благотворительности

Урок благотворительности Созвездие «Лебедь»

Созвездие «Лебедь» Just do eat together. Ассортимент

Just do eat together. Ассортимент Наш дружный комитет!

Наш дружный комитет! Россия / OAO «Фортум» Тоомас Нийнемяэ, вице-президент, исполнительный директор по Западно-Сибирскому региону

Россия / OAO «Фортум» Тоомас Нийнемяэ, вице-президент, исполнительный директор по Западно-Сибирскому региону ИП Нестеров С.Ю

ИП Нестеров С.Ю Презентация на тему Архитектура и ее функции

Презентация на тему Архитектура и ее функции Совершенствование законодательство в сфере регулирования электроэнергетики после завершения переходного периода

Совершенствование законодательство в сфере регулирования электроэнергетики после завершения переходного периода Как первокласснику влиться в новый коллектив

Как первокласснику влиться в новый коллектив Презентация на тему Подробное изложение по плану (2 класс)

Презентация на тему Подробное изложение по плану (2 класс) Дворец земледельцев

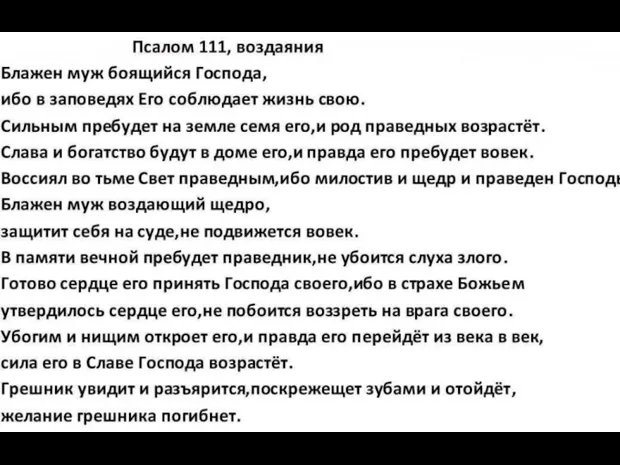

Дворец земледельцев  Псалом 111, воздаяния

Псалом 111, воздаяния ИНИЦИАТИВЫ ДЕЛА НАЧИНАНИЯ СвАПОС Часть 1

ИНИЦИАТИВЫ ДЕЛА НАЧИНАНИЯ СвАПОС Часть 1