Россия / OAO «Фортум» Тоомас Нийнемяэ, вице-президент, исполнительный директор по Западно-Сибирскому региону

- Россия / OAO «Фортум» Тоомас Нийнемяэ, вице-президент, исполнительный директор по Западно-Сибирскому региону

Содержание

- 2. Географическая концентрация: Северная Европа (Финляндия, Скандинавия), Россия и страны Балтии. В Северной Европе: - №1 по

- 3. ОАО «Фортум» - Россия о ОАО «Фортум» ведет свою деятельность в Тюменской, Челябинской областях, ХМАО. 8

- 4. Россия – самый быстро развивающийся сегмент рынка для Fortum Источник: Обзор МВФ World Economic Outlook с

- 5. Российская экономика в 2010-2011 гг. Цены на нефть продолжают медленно расти. Подъем российской экономики составил ~3%

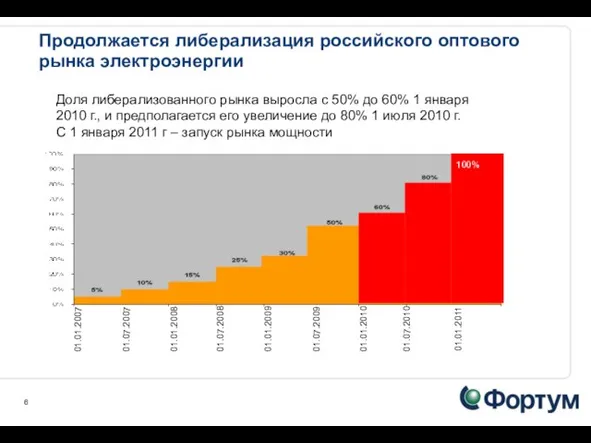

- 6. Продолжается либерализация российского оптового рынка электроэнергии Доля либерализованного рынка выросла с 50% до 60% 1 января

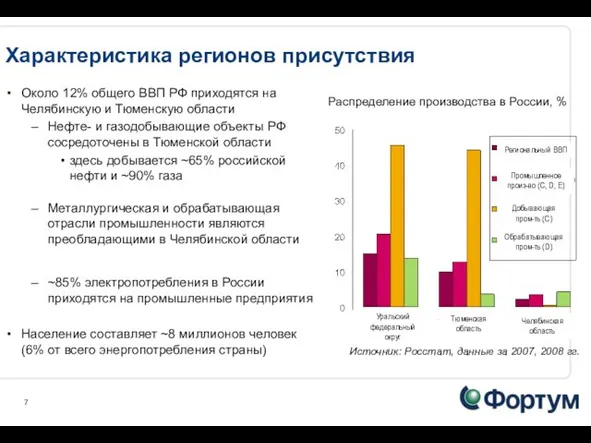

- 7. Характеристика регионов присутствия Около 12% общего ВВП РФ приходятся на Челябинскую и Тюменскую области Нефте- и

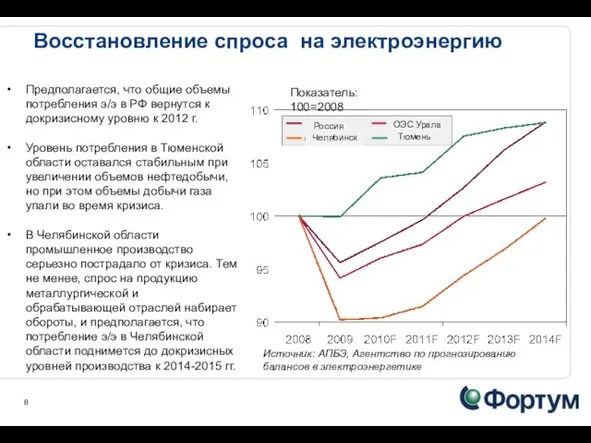

- 8. СВосстановление спроса на электроэнергию Показатель: 100=2008 Источник: АПБЭ, Агентство по прогнозированию балансов в электроэнергетике Предполагается, что

- 9. Общая сумма инвестиций - 2,5 млрд. евро. Источники финансирования: средства, привлеченные в ходе доп. эмиссии акций,

- 10. Цель: повышение энергетической эффективности в области генерации электроэнергии Применение парогазовой технологии позволяет снизить вредные выбросы в

- 11. Снижение выбросов CO2 Повышение энергоэффективности существующих станций и тепловых сетей. Строительство новых мощностей с учетом экологических

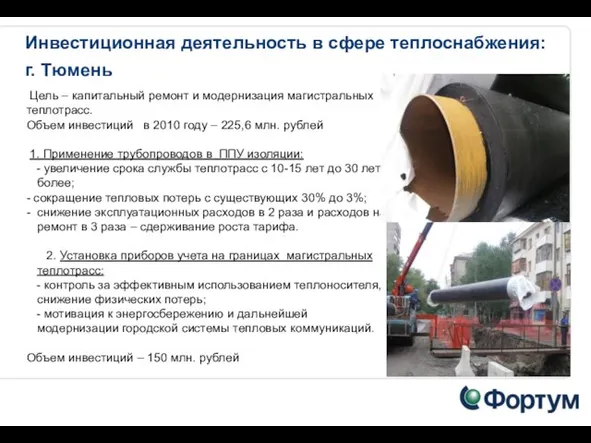

- 12. Инвестиционная деятельность в сфере теплоснабжения: г. Тюмень Цель – капитальный ремонт и модернизация магистральных теплотрасс. Объем

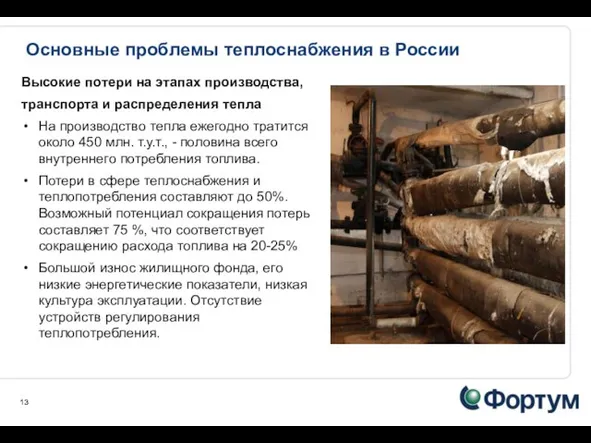

- 13. Основные проблемы теплоснабжения в России Высокие потери на этапах производства, транспорта и распределения тепла На производство

- 14. Основные проблемы теплоснабжения в России Несовершенство законодательства в сфере теплоэнергетики и ЖКХ Отсутствие законодательной базы, регулирующей

- 15. Основные проблемы теплоснабжения в России Отсутствие экономических стимулов к энергосбережению у всех сторон Отсутствие мотивации на

- 16. Период действия тарифов не способствует долгосрочным программам инвестирования. В законодательстве, регулирующем тарифы и надбавки, нет механизма

- 17. Необходим стратегический подход к модернизации теплоснабжения и целей достижения энергоэффективности Осознанная долгосрочная стратегия развития. Должна охватывать

- 18. Развитие частно- государственного партнерства в сфере энергоэффективности в г. Тюмень Тюмень – активная реализация государственной политики

- 20. Скачать презентацию

Слайд 2Географическая концентрация: Северная Европа (Финляндия, Скандинавия), Россия и страны Балтии.

В Северной Европе:

-

Географическая концентрация: Северная Европа (Финляндия, Скандинавия), Россия и страны Балтии.

В Северной Европе:

-

Слайд 3 ОАО «Фортум» - Россия

о

ОАО «Фортум» ведет свою деятельность в

ОАО «Фортум» - Россия

о

ОАО «Фортум» ведет свою деятельность в

Слайд 4Россия – самый быстро развивающийся сегмент рынка для Fortum

Источник: Обзор МВФ World

Россия – самый быстро развивающийся сегмент рынка для Fortum

Источник: Обзор МВФ World

Слайд 5Российская экономика в 2010-2011 гг.

Цены на нефть продолжают медленно расти.

Подъем российской экономики

Российская экономика в 2010-2011 гг.

Цены на нефть продолжают медленно расти.

Подъем российской экономики

Слайд 6Продолжается либерализация российского оптового рынка электроэнергии

Доля либерализованного рынка выросла с 50% до

Продолжается либерализация российского оптового рынка электроэнергии

Доля либерализованного рынка выросла с 50% до

Слайд 7

Характеристика регионов присутствия

Около 12% общего ВВП РФ приходятся на Челябинскую и

Характеристика регионов присутствия

Около 12% общего ВВП РФ приходятся на Челябинскую и

Слайд 8СВосстановление спроса на электроэнергию

Показатель: 100=2008

Источник: АПБЭ, Агентство по прогнозированию

балансов в электроэнергетике

Предполагается,

СВосстановление спроса на электроэнергию

Показатель: 100=2008

Источник: АПБЭ, Агентство по прогнозированию

балансов в электроэнергетике

Предполагается,

Слайд 9Общая сумма инвестиций - 2,5 млрд. евро. Источники финансирования: средства, привлеченные в

Общая сумма инвестиций - 2,5 млрд. евро. Источники финансирования: средства, привлеченные в

Слайд 10Цель: повышение энергетической эффективности в области генерации электроэнергии

Применение парогазовой технологии позволяет

Цель: повышение энергетической эффективности в области генерации электроэнергии

Применение парогазовой технологии позволяет

Слайд 11Снижение выбросов CO2

Повышение энергоэффективности существующих станций и тепловых сетей.

Строительство новых мощностей

Снижение выбросов CO2

Повышение энергоэффективности существующих станций и тепловых сетей.

Строительство новых мощностей

Слайд 12Инвестиционная деятельность в сфере теплоснабжения: г. Тюмень

Цель – капитальный ремонт и

Инвестиционная деятельность в сфере теплоснабжения: г. Тюмень

Цель – капитальный ремонт и

Слайд 13Основные проблемы теплоснабжения в России

Высокие потери на этапах производства,

транспорта и распределения

Основные проблемы теплоснабжения в России

Высокие потери на этапах производства,

транспорта и распределения

Слайд 14Основные проблемы теплоснабжения в России

Несовершенство законодательства в сфере

теплоэнергетики и ЖКХ

Отсутствие законодательной

Основные проблемы теплоснабжения в России

Несовершенство законодательства в сфере

теплоэнергетики и ЖКХ

Отсутствие законодательной

Слайд 15Основные проблемы теплоснабжения в России

Отсутствие экономических стимулов к

энергосбережению у всех сторон

Отсутствие

Основные проблемы теплоснабжения в России

Отсутствие экономических стимулов к

энергосбережению у всех сторон

Отсутствие

Слайд 16Период действия тарифов не способствует долгосрочным программам инвестирования.

В законодательстве, регулирующем тарифы и

Период действия тарифов не способствует долгосрочным программам инвестирования.

В законодательстве, регулирующем тарифы и

Слайд 17Необходим стратегический подход к модернизации теплоснабжения и целей достижения энергоэффективности

Осознанная долгосрочная

Необходим стратегический подход к модернизации теплоснабжения и целей достижения энергоэффективности

Осознанная долгосрочная

Слайд 18Развитие частно- государственного партнерства в сфере энергоэффективности в г. Тюмень

Тюмень – активная

Развитие частно- государственного партнерства в сфере энергоэффективности в г. Тюмень

Тюмень – активная

Жилой Дом Театральный

Жилой Дом Театральный Портативный блок питания

Портативный блок питания Трудовой стаж

Трудовой стаж Глобализация и Кавказ: взгляд с Северного Кавказа

Глобализация и Кавказ: взгляд с Северного Кавказа Рынок. Виды рынков

Рынок. Виды рынков Презентация на тему Похвальное слово знакам препинания

Презентация на тему Похвальное слово знакам препинания  Виктор Михайлович Васнецов

Виктор Михайлович Васнецов Основы работы профБюро факультета

Основы работы профБюро факультета ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би

ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би Стойки питания

Стойки питания Лантан

Лантан Функция и её график

Функция и её график Nolzerlin. Баланс универсального базового дохода. YouTube

Nolzerlin. Баланс универсального базового дохода. YouTube Воинская обязанность

Воинская обязанность Стиль, как способность товаров удовлетворять социальные и эстетические потребности

Стиль, как способность товаров удовлетворять социальные и эстетические потребности problemy_pozirovania 2

problemy_pozirovania 2 Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте

Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте Расчёт на прочность при изгибе

Расчёт на прочность при изгибе Решение неравенств второй степени с одной переменной

Решение неравенств второй степени с одной переменной Сочинение-описание по картине Аркадия Александровича Пластова «Летом»

Сочинение-описание по картине Аркадия Александровича Пластова «Летом» Завдання для проекту компетентнісних задач

Завдання для проекту компетентнісних задач Политическая система Италии

Политическая система Италии Мотивационная и потребностная сферы личности

Мотивационная и потребностная сферы личности Загадки пирамид Гизы

Загадки пирамид Гизы Презентация на тему Владимир Владимирович Маяковский

Презентация на тему Владимир Владимирович Маяковский Интерьер под ключ вместе с Sorrento инновации и опыт

Интерьер под ключ вместе с Sorrento инновации и опыт Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы

Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы www.pimy.ms

www.pimy.ms