- Государственное налоговое планирование

Содержание

- 2. план: 1. понятие налогового планирования

- 5. Государственное налоговое планирование решает следующие основные задачи: формирование правового поля и налогового законодательства; построение рациональной налоговой

- 6. В целом процесс налогового планирования на государственном уровне можно представить в виде следующей последовательности: устанавливаются цели,

- 9. В зависимости от периода, целей и задач планирования различают оперативное (на месяц, квартал), текущее (на один

- 12. Скачать презентацию

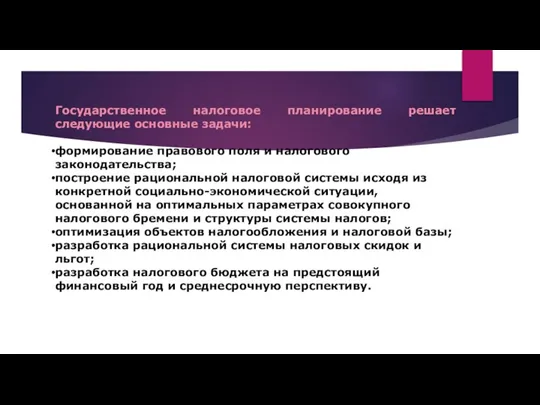

Слайд 5Государственное налоговое планирование решает следующие основные задачи:

формирование правового поля и налогового законодательства;

построение

Государственное налоговое планирование решает следующие основные задачи:

формирование правового поля и налогового законодательства;

построение

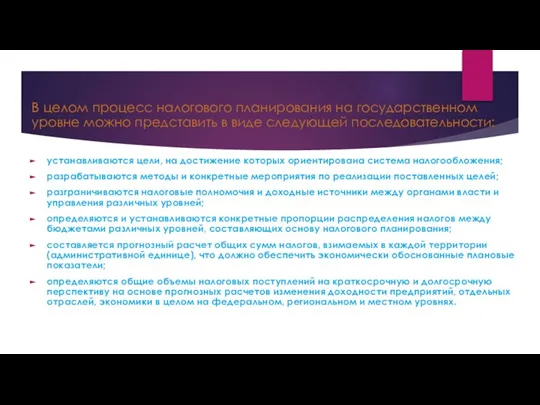

Слайд 6В целом процесс налогового планирования на государственном уровне можно представить в виде

В целом процесс налогового планирования на государственном уровне можно представить в виде

Слайд 9В зависимости от периода, целей и задач планирования различают оперативное (на месяц,

В зависимости от периода, целей и задач планирования различают оперативное (на месяц,

Способы реализации деятельностного подхода на занятиях модульного курса «ОРКиСЭ»

Способы реализации деятельностного подхода на занятиях модульного курса «ОРКиСЭ» 127417

127417 Эпоха Петра Великого 1672-1725

Эпоха Петра Великого 1672-1725 Сетевой проект от хобби-гипермаркета Леонардо – 2019г

Сетевой проект от хобби-гипермаркета Леонардо – 2019г Структурный подход к анализу семьи С. Минухина

Структурный подход к анализу семьи С. Минухина ОПОВЕЩЕНИЕ И ЭВАКУАЦИЯ НАСЕЛЕНИЯ

ОПОВЕЩЕНИЕ И ЭВАКУАЦИЯ НАСЕЛЕНИЯ Презентация на тему Андрей Платонович Платонов (1899-1951)

Презентация на тему Андрей Платонович Платонов (1899-1951)  Jesteśmy dla siebie darem i zadaniem

Jesteśmy dla siebie darem i zadaniem Электрические линии напряжением выше 1000 в. Воздушные и кабельные линии

Электрические линии напряжением выше 1000 в. Воздушные и кабельные линии Исследовательская работа

Исследовательская работа Число и цифра 4

Число и цифра 4 A c a d e m y

A c a d e m y изучаем цифры How many

изучаем цифры How many МДОУ «Детский сад №146 «Петушок»

МДОУ «Детский сад №146 «Петушок» Психокоррекционная работа с детьми. Областной семинар учителей-логопедов. Фестиваль психического здоровья школьников

Психокоррекционная работа с детьми. Областной семинар учителей-логопедов. Фестиваль психического здоровья школьников Второстепенные члены Дополнение

Второстепенные члены Дополнение Жанры изобразительного искусства (6 класс)

Жанры изобразительного искусства (6 класс) Классный час. «300 лет М.В.Ломоносову»

Классный час. «300 лет М.В.Ломоносову» БИОЦЕНОЗ И АГРОЦЕНОЗ

БИОЦЕНОЗ И АГРОЦЕНОЗ «Вредные привычки»

«Вредные привычки» Юрий Визбор

Юрий Визбор Уравнение дальности радиолокационного обнаружения

Уравнение дальности радиолокационного обнаружения Математические софизмы

Математические софизмы Презентация на тему ЧИСТАЯ ВОДА

Презентация на тему ЧИСТАЯ ВОДА Генерация объектной модели для DocsVision и использование ее при синхронизации сервисов

Генерация объектной модели для DocsVision и использование ее при синхронизации сервисов Создание домашней акустики из устаревших материалов

Создание домашней акустики из устаревших материалов Презентация на тему Мусульманское искусство

Презентация на тему Мусульманское искусство Орында?ан: ??рман?али А.Б. Тескерген: Нуркеева Б.А.

Орында?ан: ??рман?али А.Б. Тескерген: Нуркеева Б.А.