- Государственное налоговое планирование

Содержание

- 2. Государственное налоговое планирование - совокупность форм и методов определения экономически обоснованных налоговых параметров и решений соответствующих

- 3. Цель: обеспечение реализации налогами всех своих функций. Задача: экономическое обоснование количественных параметров бюджетных заданий и перспективных

- 4. Государственное налоговое планирование решает следующие основные задачи: формирование правового поля и налогового законодательства; построение рациональной налоговой

- 5. Различают: оперативное (на месяц, квартал) текущее (на один финансовый год) стратегическое (долгосрочное) налоговое планирование.

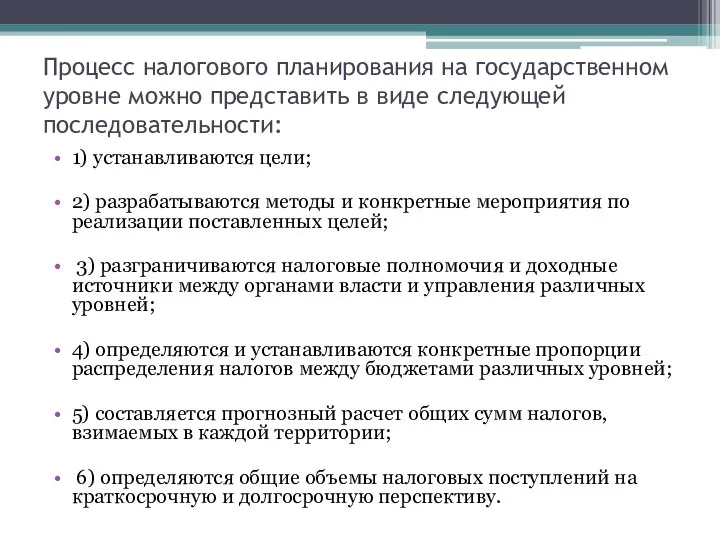

- 6. Процесс налогового планирования на государственном уровне можно представить в виде следующей последовательности: 1) устанавливаются цели; 2)

- 8. Скачать презентацию

Слайд 2Государственное налоговое планирование - совокупность форм и методов определения экономически обоснованных налоговых

Государственное налоговое планирование - совокупность форм и методов определения экономически обоснованных налоговых

Слайд 3Цель: обеспечение реализации налогами всех своих функций.

Задача: экономическое обоснование количественных параметров бюджетных

Цель: обеспечение реализации налогами всех своих функций.

Задача: экономическое обоснование количественных параметров бюджетных

Слайд 4Государственное налоговое планирование решает следующие основные задачи:

формирование правового поля и налогового законодательства;

построение

Государственное налоговое планирование решает следующие основные задачи:

формирование правового поля и налогового законодательства;

построение

Слайд 5Различают:

оперативное (на месяц, квартал)

текущее (на один финансовый год)

стратегическое (долгосрочное)

Различают:

оперативное (на месяц, квартал)

текущее (на один финансовый год)

стратегическое (долгосрочное)

Слайд 6Процесс налогового планирования на государственном уровне можно представить в виде следующей последовательности:

Процесс налогового планирования на государственном уровне можно представить в виде следующей последовательности:

Don Juan Tenorio

Don Juan Tenorio food butter cheese curd

food butter cheese curd Современный маникюр

Современный маникюр Технологические машины и оборудование на предприятиях по добыче алюминия

Технологические машины и оборудование на предприятиях по добыче алюминия Ввод информации в память компьютера

Ввод информации в память компьютера Зимующие птицы нашего города

Зимующие птицы нашего города Земля и человечество (4 класс)

Земля и человечество (4 класс) Особенности разработки программ двойных дипломовПроблемы и перспективы формирования партнерских отношенийна примере британск

Особенности разработки программ двойных дипломовПроблемы и перспективы формирования партнерских отношенийна примере британск Презентация на тему Николай Михайлович Карамзин (1766 – 1826)

Презентация на тему Николай Михайлович Карамзин (1766 – 1826)  МОТОПРОБЕГ

МОТОПРОБЕГ Основы управления сложными организационно-техническими системами

Основы управления сложными организационно-техническими системами Презентация на тему Приложение (8 класс)

Презентация на тему Приложение (8 класс) Мое книжное лето

Мое книжное лето Религиозно-философский ренессанс

Религиозно-философский ренессанс Система аккредитации

Система аккредитации Боевой листок. Шаблон

Боевой листок. Шаблон Деловой этикет. Этикет невербального общения. Жесты

Деловой этикет. Этикет невербального общения. Жесты Применение специальных упражнений для восстановления зрения, исправления осанки и снижения веса9_urok_fizkultury

Применение специальных упражнений для восстановления зрения, исправления осанки и снижения веса9_urok_fizkultury Презентация на тему Внешняя политика Гитлера

Презентация на тему Внешняя политика Гитлера  Китайский этнос в зеркале классификаций

Китайский этнос в зеркале классификаций лекция теория права (2)

лекция теория права (2) Основы компьютерной графики

Основы компьютерной графики підготовка до ділових переговорів

підготовка до ділових переговорів Благотворительный забег достигая цели! В честь дня железнодорожника

Благотворительный забег достигая цели! В честь дня железнодорожника Проектирование региональных МИС

Проектирование региональных МИС Смена Реставроса в Бежецк

Смена Реставроса в Бежецк Строение растительной клетки на примере клеток кожицы

Строение растительной клетки на примере клеток кожицы Сферы и отрасли профессиональной деятельности

Сферы и отрасли профессиональной деятельности