- Государственные и муниципальные финансы

Содержание

- 2. К государственным и муниципальным учреждениям относятся: - учреждения социально-культурной сферы, - органы государственной власти и органы

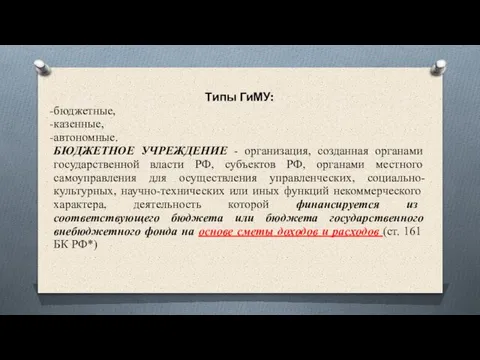

- 3. Типы ГиМУ: бюджетные, казенные, автономные. БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ - организация, созданная органами государственной власти РФ, субъектов РФ,

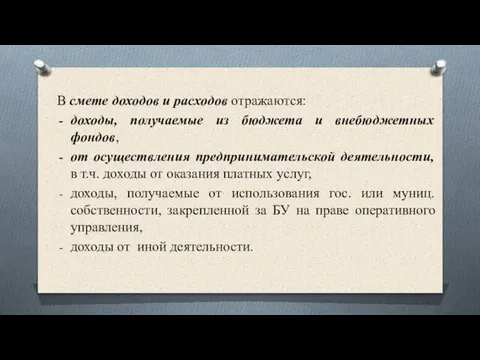

- 4. В смете доходов и расходов отражаются: доходы, получаемые из бюджета и внебюджетных фондов, от осуществления предпринимательской

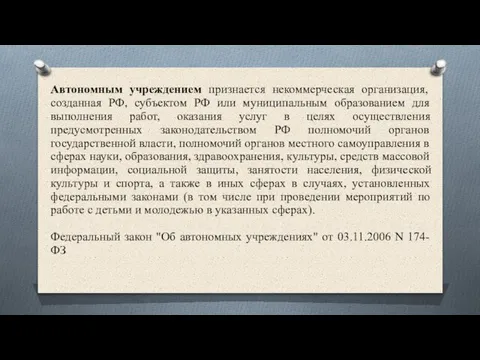

- 5. Автономным учреждением признается некоммерческая организация, созданная РФ, субъектом РФ или муниципальным образованием для выполнения работ, оказания

- 6. Казенное учреждение — государственное(муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и(или) исполнение государственных (муниципальных)

- 7. Особенности финансового механизма казенного учреждения: субсидиарная ответственность учредителя в лице соответствующего органа государственной власти либо органа

- 8. Принципы формирования и использования финансовых ресурсов при сметном финансировании: •определение объема бюджетных ассигнований на основе нормирования

- 9. КУ осуществляет операции с бюджетными средствами только через лицевые счета, открытые ему в казначейских органах, в

- 10. Федеральный закон от 30.12.2006 N 275-ФЗ (ред. от 23.07.2013) "О порядке формирования и использования целевого капитала

- 11. Целевой капитал могут формировать: - фонды, - автономные некоммерческие организации, - общественные организации, - общественные фонды,

- 13. Скачать презентацию

Слайд 2К государственным и муниципальным учреждениям относятся:

- учреждения социально-культурной сферы,

- органы государственной

К государственным и муниципальным учреждениям относятся:

- учреждения социально-культурной сферы,

- органы государственной

Слайд 3Типы ГиМУ:

бюджетные,

казенные,

автономные.

БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ - организация, созданная органами государственной власти РФ, субъектов

Типы ГиМУ:

бюджетные,

казенные,

автономные.

БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ - организация, созданная органами государственной власти РФ, субъектов

Слайд 4В смете доходов и расходов отражаются:

доходы, получаемые из бюджета и внебюджетных фондов,

В смете доходов и расходов отражаются:

доходы, получаемые из бюджета и внебюджетных фондов,

Слайд 5Автономным учреждением признается некоммерческая организация, созданная РФ, субъектом РФ или муниципальным образованием

Автономным учреждением признается некоммерческая организация, созданная РФ, субъектом РФ или муниципальным образованием

Слайд 6Казенное учреждение — государственное(муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ

Казенное учреждение — государственное(муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ

Слайд 7Особенности финансового механизма казенного учреждения:

субсидиарная ответственность учредителя в лице соответствующего органа государственной

Особенности финансового механизма казенного учреждения:

субсидиарная ответственность учредителя в лице соответствующего органа государственной

Слайд 8Принципы формирования и использования финансовых ресурсов при сметном финансировании:

•определение объема бюджетных ассигнований

Принципы формирования и использования финансовых ресурсов при сметном финансировании:

•определение объема бюджетных ассигнований

Слайд 9КУ осуществляет операции с бюджетными средствами только через лицевые счета, открытые ему

КУ осуществляет операции с бюджетными средствами только через лицевые счета, открытые ему

Слайд 10Федеральный закон от 30.12.2006 N 275-ФЗ (ред. от 23.07.2013) "О порядке формирования

Федеральный закон от 30.12.2006 N 275-ФЗ (ред. от 23.07.2013) "О порядке формирования

Слайд 11Целевой капитал могут формировать:

- фонды,

- автономные некоммерческие организации,

- общественные организации,

- общественные фонды,

- религиозные организации.

Минимальный размер ЦК –

Целевой капитал могут формировать:

- фонды,

- автономные некоммерческие организации,

- общественные организации,

- общественные фонды,

- религиозные организации.

Минимальный размер ЦК –

Ароматические углеводороды. Бензол

Ароматические углеводороды. Бензол Passato prossimo. Причастие прошедшего времени

Passato prossimo. Причастие прошедшего времени Химия табачного дыма

Химия табачного дыма Что мы знаем о конкурсах красоты

Что мы знаем о конкурсах красоты Проблемы автоматической рубрикации текстов Лукашевич Н.В.

Проблемы автоматической рубрикации текстов Лукашевич Н.В.  Итоги практики. Разработка дизайна перекидного календаря

Итоги практики. Разработка дизайна перекидного календаря Военно-промышленный комплекс

Военно-промышленный комплекс Презентация на тему Социальное проектирование

Презентация на тему Социальное проектирование Конфликты и сотрудничество в МО

Конфликты и сотрудничество в МО Контрольная работа на тему: Судебно-бухгалтерская экспертиза

Контрольная работа на тему: Судебно-бухгалтерская экспертиза Цитратный синтез наночастиц золота

Цитратный синтез наночастиц золота Немецкий язык

Немецкий язык Развитие телерадиовещания в Пермском крае

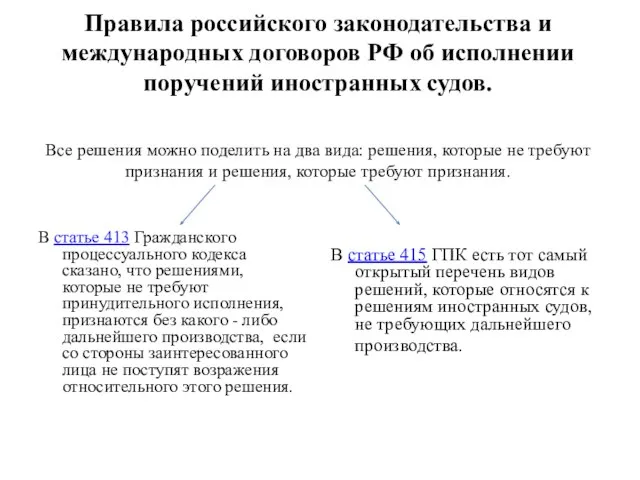

Развитие телерадиовещания в Пермском крае Правила российского законодательства и международных договоров РФ об исполнении поручений иностранных судов

Правила российского законодательства и международных договоров РФ об исполнении поручений иностранных судов Методические рекомендации по использованию информационно-коммуникативных технологий

Методические рекомендации по использованию информационно-коммуникативных технологий Безопасность ребенка, обучение детей безопасному поведению на улицах и дорогах. Правила дорожные знать каждому положено

Безопасность ребенка, обучение детей безопасному поведению на улицах и дорогах. Правила дорожные знать каждому положено Сладкие блюда и напитки. Напитки из ягод Сибири

Сладкие блюда и напитки. Напитки из ягод Сибири МОБИЛЬНАЯ РЕКЛАМА: ГДЕ ДЕНЬГИ?

МОБИЛЬНАЯ РЕКЛАМА: ГДЕ ДЕНЬГИ? Контрабанда алкогольной продукции и (или) табачных изделий

Контрабанда алкогольной продукции и (или) табачных изделий Тема урока: Сравнение окончаний имён существительных в форме родительного и дательного падежей. Упражнения в правописании оконча

Тема урока: Сравнение окончаний имён существительных в форме родительного и дательного падежей. Упражнения в правописании оконча Презентация на тему Центральный федеральный округ

Презентация на тему Центральный федеральный округ  Автоматизированные системы управления цехом – постановка задачи и проблема внедрения

Автоматизированные системы управления цехом – постановка задачи и проблема внедрения Wales

Wales Моисей

Моисей Heart auscultation

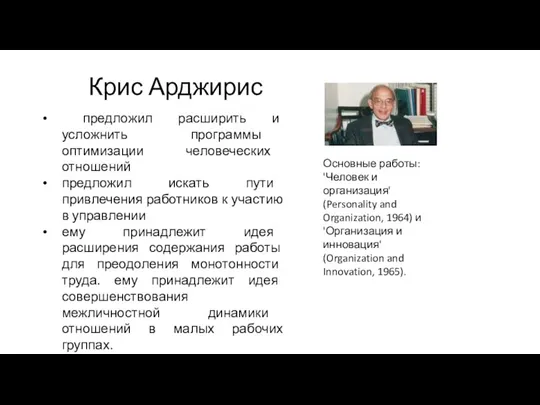

Heart auscultation  Крис Арджирис

Крис Арджирис Виктор Драгунский "Денискины рассказы"

Виктор Драгунский "Денискины рассказы" BIO_10_9_V1_P_Classification of proteins by composition and by functions

BIO_10_9_V1_P_Classification of proteins by composition and by functions