- Государственные и муниципальные финансы. Решение задач

Содержание

- 2. РЕШЕНИЕ ЗАДАЧ Результаты высылаются на почту: [email protected] до 29.03

- 3. ЗАДАЧА 5 Рассчитайте сумму НДС, подлежащую уплате в бюджет или возмещению из бюджета. Сумма НДС по

- 4. ЗАДАЧА 6 Определите в процентах изменение расходов бюджета муниципального образования в прогнозируемом году по сравнению с

- 5. ЗАДАЧА 7 Определите предельный объем расходов бюджета субъекта Российской Федерации, который может быть утвержден законом субъекта

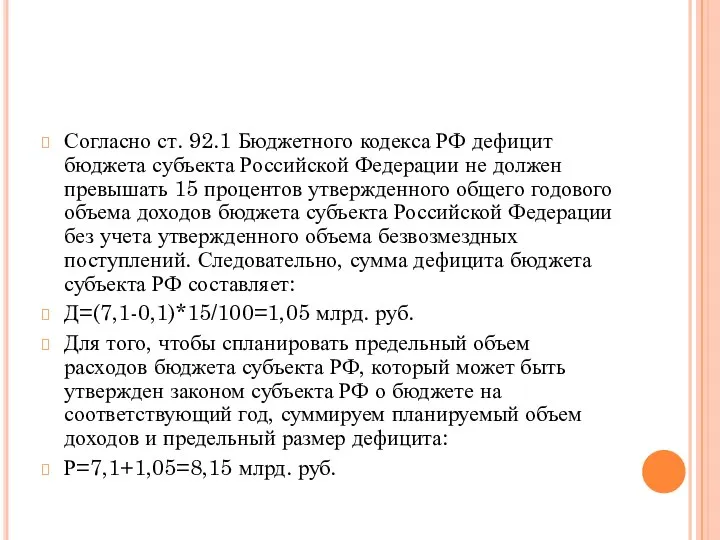

- 6. Согласно ст. 92.1 Бюджетного кодекса РФ дефицит бюджета субъекта Российской Федерации не должен превышать 15 процентов

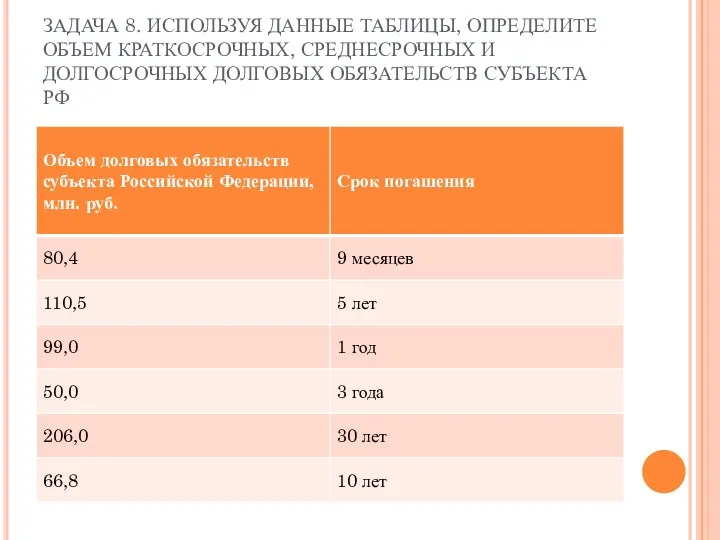

- 7. ЗАДАЧА 8. ИСПОЛЬЗУЯ ДАННЫЕ ТАБЛИЦЫ, ОПРЕДЕЛИТЕ ОБЪЕМ КРАТКОСРОЧНЫХ, СРЕДНЕСРОЧНЫХ И ДОЛГОСРОЧНЫХ ДОЛГОВЫХ ОБЯЗАТЕЛЬСТВ СУБЪЕКТА РФ

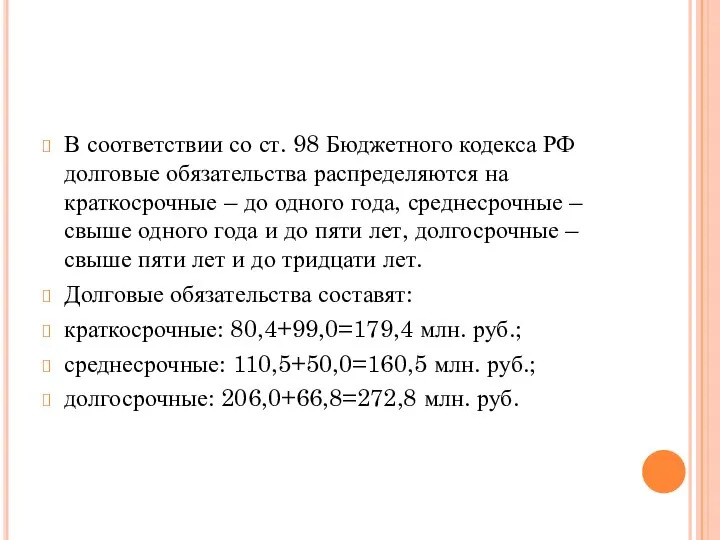

- 8. В соответствии со ст. 98 Бюджетного кодекса РФ долговые обязательства распределяются на краткосрочные – до одного

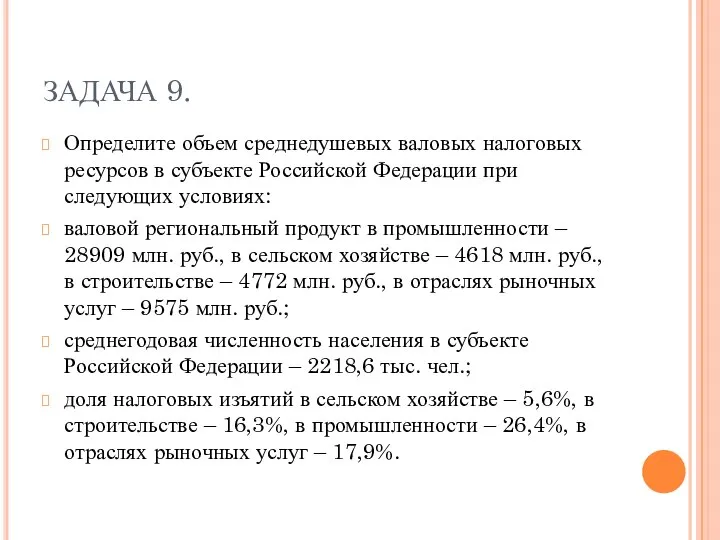

- 9. ЗАДАЧА 9. Определите объем среднедушевых валовых налоговых ресурсов в субъекте Российской Федерации при следующих условиях: валовой

- 10. ЗАДАЧА 10. Определите предельный объем расходов бюджета органа местного самоуправления в соответствии с Бюджетным кодексом Российской

- 11. Расходы бюджетов – это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного

- 12. Следовательно, сумма дефицита бюджета органа местного самоуправления составляет: Дф=(100-10)*10/100=9 млн. руб. Для того, чтобы спланировать предельный

- 13. Используя балансовый метод планирования, определить необходимую сумму поступлений в фонд накопления общеобразовательной школы по следующим данным:

- 15. Скачать презентацию

Слайд 3ЗАДАЧА 5

Рассчитайте сумму НДС, подлежащую уплате в бюджет или возмещению из бюджета.

ЗАДАЧА 5

Рассчитайте сумму НДС, подлежащую уплате в бюджет или возмещению из бюджета.

Слайд 4ЗАДАЧА 6

Определите в процентах изменение расходов бюджета муниципального образования в прогнозируемом году

ЗАДАЧА 6

Определите в процентах изменение расходов бюджета муниципального образования в прогнозируемом году

Слайд 5ЗАДАЧА 7

Определите предельный объем расходов бюджета субъекта Российской Федерации, который может быть

ЗАДАЧА 7

Определите предельный объем расходов бюджета субъекта Российской Федерации, который может быть

Слайд 6Согласно ст. 92.1 Бюджетного кодекса РФ дефицит бюджета субъекта Российской Федерации не

Согласно ст. 92.1 Бюджетного кодекса РФ дефицит бюджета субъекта Российской Федерации не

Слайд 7ЗАДАЧА 8. ИСПОЛЬЗУЯ ДАННЫЕ ТАБЛИЦЫ, ОПРЕДЕЛИТЕ ОБЪЕМ КРАТКОСРОЧНЫХ, СРЕДНЕСРОЧНЫХ И ДОЛГОСРОЧНЫХ ДОЛГОВЫХ

ЗАДАЧА 8. ИСПОЛЬЗУЯ ДАННЫЕ ТАБЛИЦЫ, ОПРЕДЕЛИТЕ ОБЪЕМ КРАТКОСРОЧНЫХ, СРЕДНЕСРОЧНЫХ И ДОЛГОСРОЧНЫХ ДОЛГОВЫХ

Слайд 8В соответствии со ст. 98 Бюджетного кодекса РФ долговые обязательства распределяются на

В соответствии со ст. 98 Бюджетного кодекса РФ долговые обязательства распределяются на

Слайд 9ЗАДАЧА 9.

Определите объем среднедушевых валовых налоговых ресурсов в субъекте Российской Федерации при

ЗАДАЧА 9.

Определите объем среднедушевых валовых налоговых ресурсов в субъекте Российской Федерации при

Слайд 10ЗАДАЧА 10.

Определите предельный объем расходов бюджета органа местного самоуправления в соответствии с

ЗАДАЧА 10.

Определите предельный объем расходов бюджета органа местного самоуправления в соответствии с

Слайд 11Расходы бюджетов – это денежные средства, направляемые на финансовое обеспечение задач и

Расходы бюджетов – это денежные средства, направляемые на финансовое обеспечение задач и

Слайд 12Следовательно, сумма дефицита бюджета органа местного самоуправления составляет:

Дф=(100-10)*10/100=9 млн. руб.

Для того, чтобы

Следовательно, сумма дефицита бюджета органа местного самоуправления составляет:

Дф=(100-10)*10/100=9 млн. руб.

Для того, чтобы

Слайд 13Используя балансовый метод планирования, определить необходимую сумму поступлений в фонд накопления общеобразовательной

Используя балансовый метод планирования, определить необходимую сумму поступлений в фонд накопления общеобразовательной

Семейные стратегии современной студенческой молодежи в России

Семейные стратегии современной студенческой молодежи в России Инвестиция, как важнейшее условие для реализации проекта

Инвестиция, как важнейшее условие для реализации проекта Berosol EC Оптимизированный продукт, в основе действия которого лежит синергизм нано-частиц и ПАВ

Berosol EC Оптимизированный продукт, в основе действия которого лежит синергизм нано-частиц и ПАВ Василий Шукшин

Василий Шукшин  Презентация на тему Словарные слова Растения

Презентация на тему Словарные слова Растения Здравствуйте!

Здравствуйте! Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита

Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита Херсоне́с Таври́ческий

Херсоне́с Таври́ческий Энергоэффективный город Новочебоксарск

Энергоэффективный город Новочебоксарск «О деятельности руководителя ОУ по планированию и реализации мероприятий, составляющих нормативно-правовое и

«О деятельности руководителя ОУ по планированию и реализации мероприятий, составляющих нормативно-правовое и Научные достижения за последние 5 лет

Научные достижения за последние 5 лет ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ

ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ Портрет первоклассника Выступление подготовила заместитель директора по УВР начальной школы ГБОУ школа № 523 Авдиенко Валентина

Портрет первоклассника Выступление подготовила заместитель директора по УВР начальной школы ГБОУ школа № 523 Авдиенко Валентина Методы диагностики при заболевании сердечно-сосудистой системы

Методы диагностики при заболевании сердечно-сосудистой системы Приготовление бисквитных пирожных, капкейков

Приготовление бисквитных пирожных, капкейков Приглашаем в команду Voxys специалистов центра коммуникаций. Листовка

Приглашаем в команду Voxys специалистов центра коммуникаций. Листовка Формы и технологии организации образовательного процесса стимулирующие учебную мотивацию в начальных классах

Формы и технологии организации образовательного процесса стимулирующие учебную мотивацию в начальных классах Генетически модифицированные организмы

Генетически модифицированные организмы Дизайны одноэтажных домов

Дизайны одноэтажных домов Давайте знакомиться!

Давайте знакомиться! ИМЯ СУЩЕСТВИТЕЛЬНОЕ

ИМЯ СУЩЕСТВИТЕЛЬНОЕ волшебник

волшебник Растениеводство в нашем крае

Растениеводство в нашем крае Супер Агент «Классный классный»

Супер Агент «Классный классный» Принципы верификации и фальсификации в науке

Принципы верификации и фальсификации в науке Семь чудес света (самые знаменитые памятники Древнего мира)

Семь чудес света (самые знаменитые памятники Древнего мира) Действующая нормативная и техническая документация в отрасли общественного питания

Действующая нормативная и техническая документация в отрасли общественного питания MES-система на базе SIMATIC IT

MES-система на базе SIMATIC IT