- Характеристика и задачи бухгалтерского учета

Содержание

- 2. Тема 1: Общая характеристика и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации

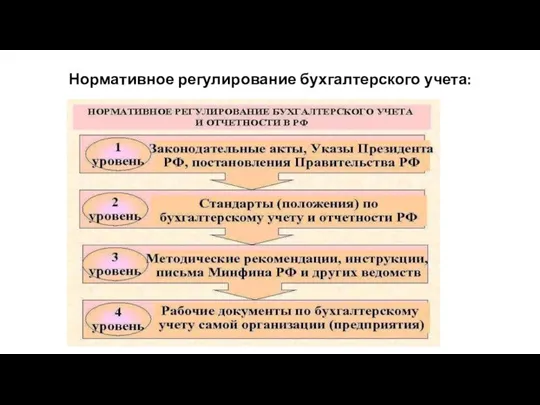

- 3. Нормативное регулирование бухгалтерского учета:

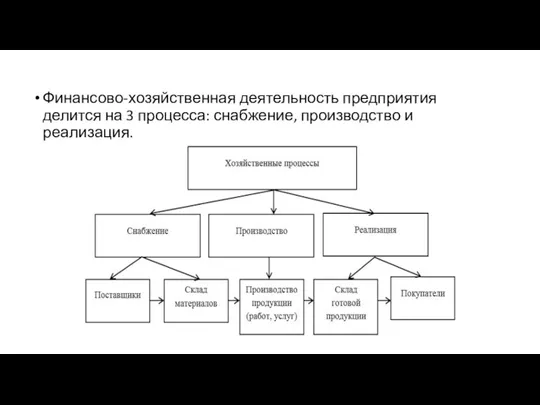

- 4. Финансово-хозяйственная деятельность предприятия делится на 3 процесса: снабжение, производство и реализация.

- 5. Снабжение – это приобретение материальных ценностей для деятельности предприятия, производства и его обслуживания. Производство – это

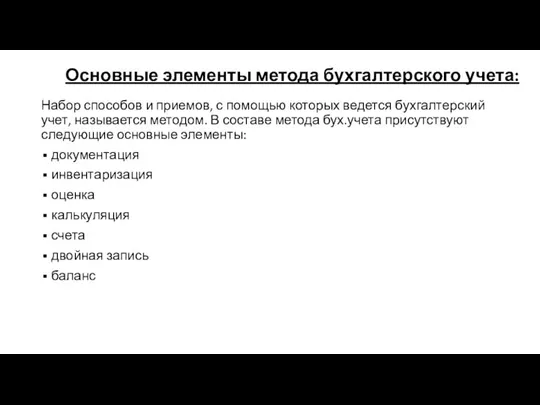

- 6. Основные элементы метода бухгалтерского учета: Набор способов и приемов, с помощью которых ведется бухгалтерский учет, называется

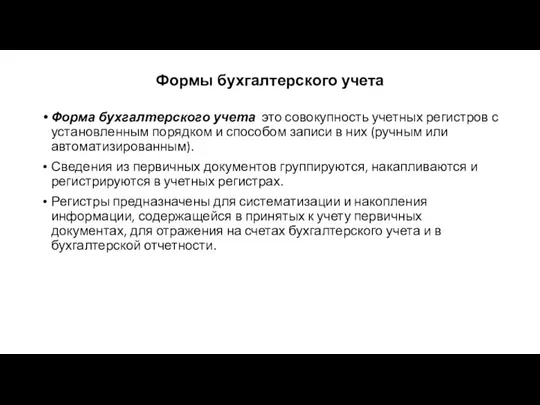

- 7. Формы бухгалтерского учета Форма бухгалтерского учета это совокупность учетных регистров с установленным порядком и способом записи

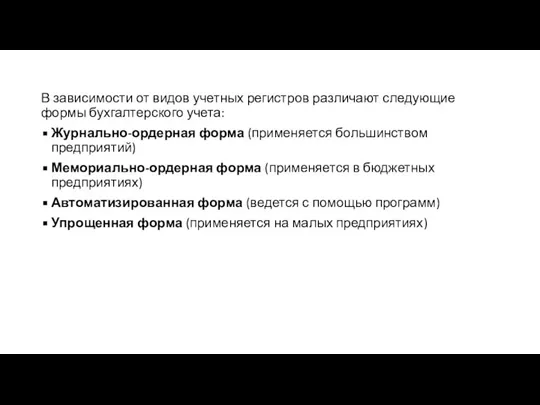

- 8. В зависимости от видов учетных регистров различают следующие формы бухгалтерского учета: Журнально-ордерная форма (применяется большинством предприятий)

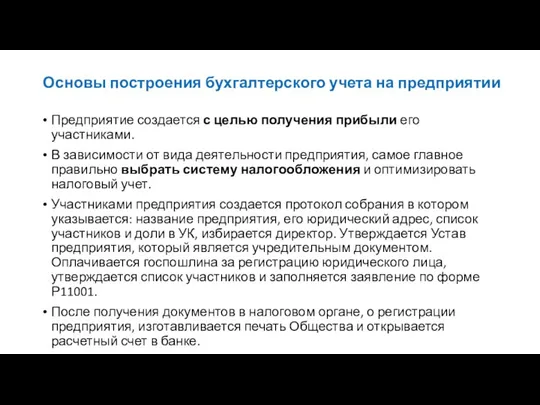

- 9. Основы построения бухгалтерского учета на предприятии Предприятие создается с целью получения прибыли его участниками. В зависимости

- 10. Все развитие предприятия от момента создания состоит из следующих процессов: Формирование УК связано с образованием предприятия.

- 11. Разработка учетной политики на предприятии Основным документом на предприятии, определяющим порядок ведения бухгалтерского учета при отражении

- 12. К способам ведения бухгалтерского учета, принятым при формировании учетной политики предприятия, относятся: Способы амортизации основных средств,

- 13. Вновь созданное предприятие должно сформировать учетную политику и оформить ее соответствующим приказом не позднее 90 дней

- 14. В учетной политике утверждаются: Порядок проведения инвентаризации активов и обязательств Правила документооборота и технология обработки учетной

- 15. Бухгалтерский аппарат, его структура и функции Ответственность за организацию бухгалтерского учета на предприятии, за соблюдение законодательства

- 16. Главному бухгалтеру (бухгалтеру) запрещается принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим

- 17. Документирование хозяйственных операций и отражение их в учете Все хозяйственные операции, проводимые предприятием, должны оформляться оправдательными

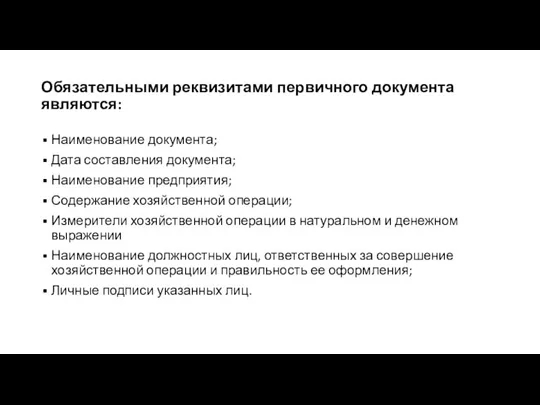

- 18. Обязательными реквизитами первичного документа являются: Наименование документа; Дата составления документа; Наименование предприятия; Содержание хозяйственной операции; Измерители

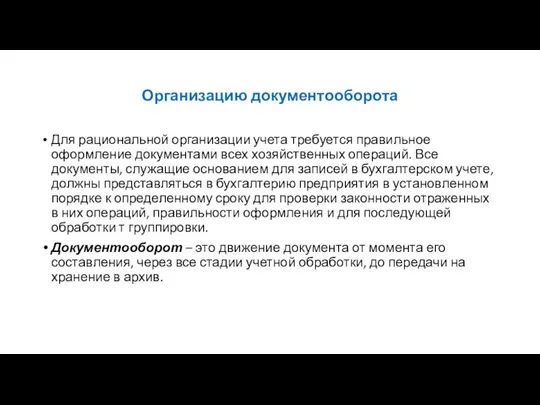

- 19. Организацию документооборота Для рациональной организации учета требуется правильное оформление документами всех хозяйственных операций. Все документы, служащие

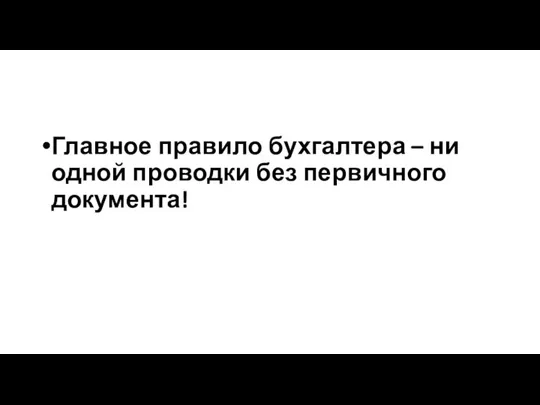

- 21. Главное правило бухгалтера – ни одной проводки без первичного документа!

- 22. Проверка первичных документов и исправление ошибок Проверка первичных документов заключается в контроле, проводимом на предмет соответствия

- 23. Ошибки, выявленные в результате проверки первичных документов, можно разделить на несколько групп: По причине возникновения: небрежность,

- 24. Исправление ошибок Ошибки в записях можно исправить следующими способами: Корректурный способ применяется тогда, когда ошибка обнаружена

- 26. Скачать презентацию

Слайд 2Тема 1: Общая характеристика и задачи бухгалтерского учета

Бухгалтерский учет представляет собой упорядоченную систему

Тема 1: Общая характеристика и задачи бухгалтерского учета

Бухгалтерский учет представляет собой упорядоченную систему

Слайд 3Нормативное регулирование бухгалтерского учета:

Нормативное регулирование бухгалтерского учета:

Слайд 4Финансово-хозяйственная деятельность предприятия делится на 3 процесса: снабжение, производство и реализация.

Слайд 5Снабжение – это приобретение материальных ценностей для деятельности предприятия, производства и его

Снабжение – это приобретение материальных ценностей для деятельности предприятия, производства и его

Слайд 6Основные элементы метода бухгалтерского учета:

Набор способов и приемов, с помощью которых ведется

Основные элементы метода бухгалтерского учета:

Набор способов и приемов, с помощью которых ведется

Слайд 7Формы бухгалтерского учета

Форма бухгалтерского учета это совокупность учетных регистров с установленным порядком

Формы бухгалтерского учета

Форма бухгалтерского учета это совокупность учетных регистров с установленным порядком

Слайд 8В зависимости от видов учетных регистров различают следующие формы бухгалтерского учета:

Журнально-ордерная форма

В зависимости от видов учетных регистров различают следующие формы бухгалтерского учета:

Журнально-ордерная форма

Слайд 9Основы построения бухгалтерского учета на предприятии

Предприятие создается с целью получения прибыли его

Основы построения бухгалтерского учета на предприятии

Предприятие создается с целью получения прибыли его

Слайд 10Все развитие предприятия от момента создания состоит из следующих процессов:

Формирование УК связано

Все развитие предприятия от момента создания состоит из следующих процессов:

Формирование УК связано

Слайд 11Разработка учетной политики на предприятии

Основным документом на предприятии, определяющим порядок ведения бухгалтерского

Разработка учетной политики на предприятии

Основным документом на предприятии, определяющим порядок ведения бухгалтерского

Слайд 12К способам ведения бухгалтерского учета, принятым при формировании учетной политики предприятия, относятся:

Способы

Способы

Слайд 13Вновь созданное предприятие должно сформировать учетную политику и оформить ее соответствующим приказом

Вновь созданное предприятие должно сформировать учетную политику и оформить ее соответствующим приказом

Слайд 14В учетной политике утверждаются:

Порядок проведения инвентаризации активов и обязательств

Правила документооборота и технология

В учетной политике утверждаются:

Порядок проведения инвентаризации активов и обязательств

Правила документооборота и технология

Слайд 15Бухгалтерский аппарат, его структура и функции

Ответственность за организацию бухгалтерского учета на предприятии,

Бухгалтерский аппарат, его структура и функции

Ответственность за организацию бухгалтерского учета на предприятии,

Слайд 16Главному бухгалтеру (бухгалтеру) запрещается принимать к исполнению и оформлению документы по операциям,

Главному бухгалтеру (бухгалтеру) запрещается принимать к исполнению и оформлению документы по операциям,

Слайд 17Документирование хозяйственных операций и отражение их в учете

Все хозяйственные операции, проводимые предприятием,

Документирование хозяйственных операций и отражение их в учете

Все хозяйственные операции, проводимые предприятием,

Слайд 18Обязательными реквизитами первичного документа являются:

Наименование документа;

Дата составления документа;

Наименование предприятия;

Содержание хозяйственной операции;

Измерители хозяйственной

Обязательными реквизитами первичного документа являются:

Наименование документа;

Дата составления документа;

Наименование предприятия;

Содержание хозяйственной операции;

Измерители хозяйственной

Слайд 19Организацию документооборота

Для рациональной организации учета требуется правильное оформление документами всех хозяйственных операций.

Организацию документооборота

Для рациональной организации учета требуется правильное оформление документами всех хозяйственных операций.

Слайд 21Главное правило бухгалтера – ни одной проводки без первичного документа!

Главное правило бухгалтера – ни одной проводки без первичного документа!

Слайд 22Проверка первичных документов и исправление ошибок

Проверка первичных документов заключается в контроле, проводимом

Проверка первичных документов и исправление ошибок

Проверка первичных документов заключается в контроле, проводимом

Слайд 23Ошибки, выявленные в результате проверки первичных документов, можно разделить на несколько групп:

По

Ошибки, выявленные в результате проверки первичных документов, можно разделить на несколько групп:

По

Слайд 24Исправление ошибок

Ошибки в записях можно исправить следующими способами:

Корректурный способ применяется тогда, когда

Исправление ошибок

Ошибки в записях можно исправить следующими способами:

Корректурный способ применяется тогда, когда

Факультет математики и информационных технологий

Факультет математики и информационных технологий Российский стиль деловых переговоров

Российский стиль деловых переговоров МЕНЕДЖМЕНТ

МЕНЕДЖМЕНТ Инвестиционная деятельность и жилищное строительство

Инвестиционная деятельность и жилищное строительство Великие символы России

Великие символы России ГБПОУ РХ ЧМТТ. Команда KLINCH. Бизнес-проект для клиентов и инвесторов

ГБПОУ РХ ЧМТТ. Команда KLINCH. Бизнес-проект для клиентов и инвесторов Итоговый проект выпускника основной школы

Итоговый проект выпускника основной школы Измерение давления

Измерение давления Министерство сельского хозяйства Российской Федерации ФГОУ ВПО «Оренбургский государственный аграрный университет» Институт до

Министерство сельского хозяйства Российской Федерации ФГОУ ВПО «Оренбургский государственный аграрный университет» Институт до Загадка любви в рассказе И.А.Бунина «Тёмные аллеи».

Загадка любви в рассказе И.А.Бунина «Тёмные аллеи». Ростов

Ростов Литературная сказка

Литературная сказка Чернобыль

Чернобыль Система ремонта силикатного стекла

Система ремонта силикатного стекла Организация и проведение предварительного отбора кандидатов для поступления в военные учебные заведения

Организация и проведение предварительного отбора кандидатов для поступления в военные учебные заведения Святые апостолы Христа

Святые апостолы Христа Interreg Project: Northern Maritime Corridor

Interreg Project: Northern Maritime Corridor И эти строки М. Агилер прекрасно отражают неразрывную связь естественных наук: О, физика – наука из наук! Все впереди! Как мало за пл

И эти строки М. Агилер прекрасно отражают неразрывную связь естественных наук: О, физика – наука из наук! Все впереди! Как мало за пл РЕГИОНАЛЬНОЕ ПРОДВИЖЕНИЕ САЙТОВ

РЕГИОНАЛЬНОЕ ПРОДВИЖЕНИЕ САЙТОВ ЛУГАНСКАЯ ОБЛАСТЬ, УКРАИНА

ЛУГАНСКАЯ ОБЛАСТЬ, УКРАИНА Влажность воздуха и способы её измерения

Влажность воздуха и способы её измерения Водные ресурсы Марса

Водные ресурсы Марса Памятка для пятиклассника

Памятка для пятиклассника DIPLOMAT CONSUL DC 170 НЕСЕННАЯ КРЕСЛОМ Жесткая плевательница.

DIPLOMAT CONSUL DC 170 НЕСЕННАЯ КРЕСЛОМ Жесткая плевательница. История создания кораблей

История создания кораблей Irregular verbs part 3

Irregular verbs part 3 Разработка информационно-вычислительной системы имитозащиты объектов железнодорожного транспорта на примере ОАО РЖД «Северо-Ка

Разработка информационно-вычислительной системы имитозащиты объектов железнодорожного транспорта на примере ОАО РЖД «Северо-Ка Стадии законодательного процесса

Стадии законодательного процесса