- Ингосстрах. Автозащита базовый

Содержание

- 2. 1 АВТОЗАЩИТА БАЗОВЫЙ: УСЛОВИЯ ПРОДУКТА. ТАРИФЫ

- 3. Страховой продукт, предлагаемый в качестве кросс продукта к договору ОСАГО, в рамках которого страхователю возмещается вред,

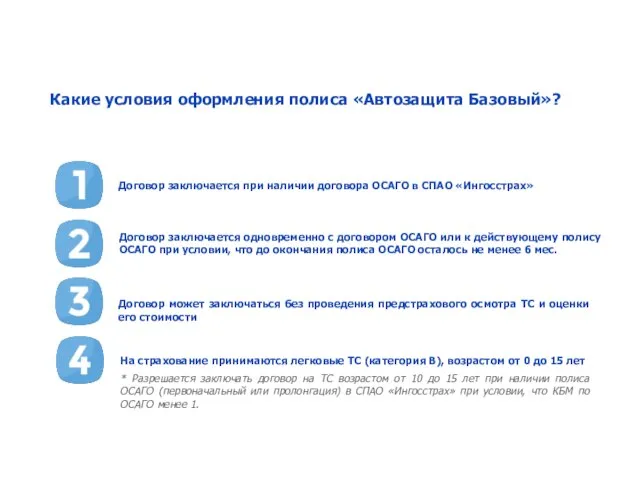

- 4. Какие условия оформления полиса «Автозащита Базовый»? Договор заключается при наличии договора ОСАГО в СПАО «Ингосстрах» Договор

- 5. Исключения из страхового покрытия: 1) Все действующие исключения в соответствии с Правилами КАСКО. 2) Наличие вины

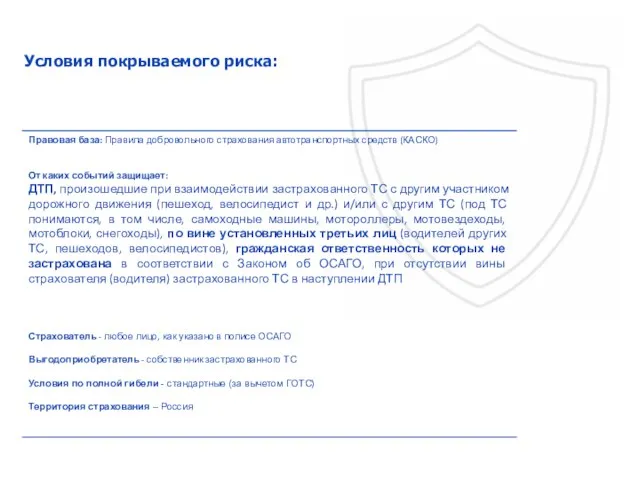

- 6. Условия покрываемого риска:

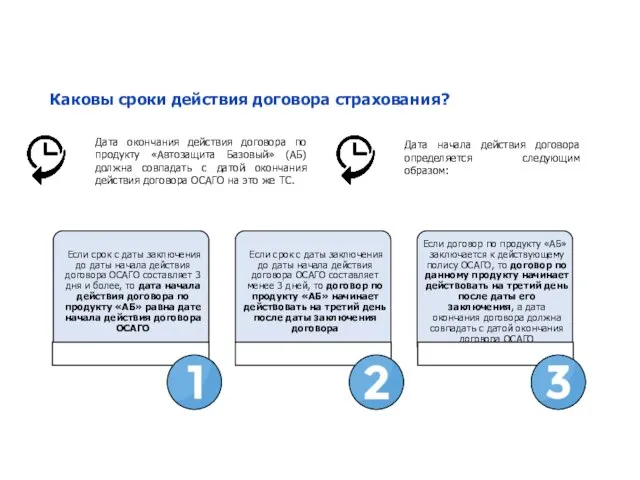

- 7. Каковы сроки действия договора страхования? Дата окончания действия договора по продукту «Автозащита Базовый» (АБ) должна совпадать

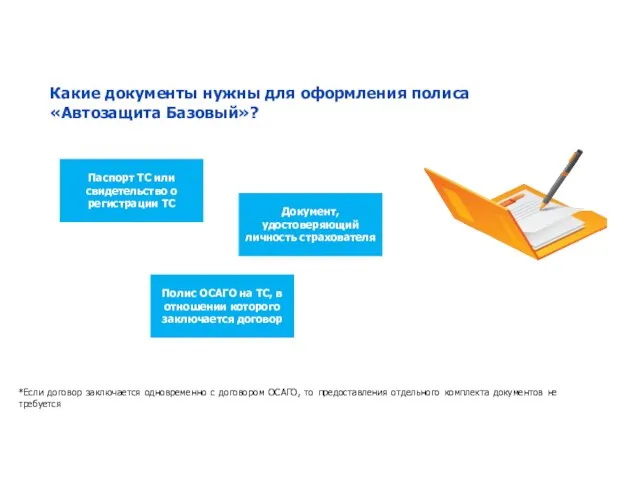

- 8. *Если договор заключается одновременно с договором ОСАГО, то предоставления отдельного комплекта документов не требуется Какие документы

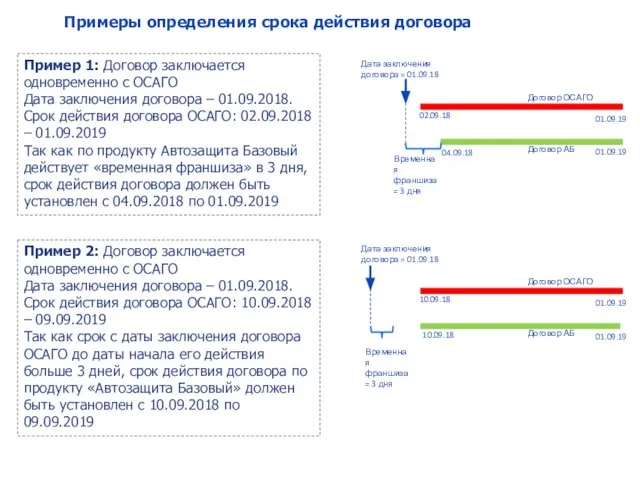

- 9. Примеры определения срока действия договора Пример 1: Договор заключается одновременно с ОСАГО Дата заключения договора –

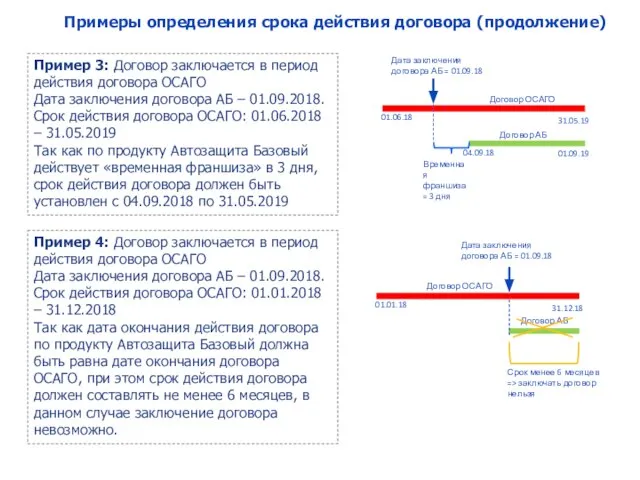

- 10. Примеры определения срока действия договора (продолжение) Пример 3: Договор заключается в период действия договора ОСАГО Дата

- 11. 2 АВТОЗАЩИТА БАЗОВЫЙ: УРЕГУЛИРОВАНИЕ УБЫТКОВ

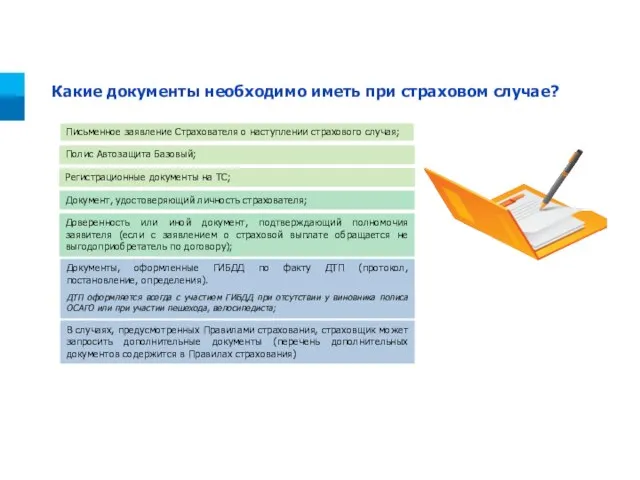

- 12. Какие документы необходимо иметь при страховом случае? Документ, удостоверяющий личность страхователя; Полис Автозащита Базовый; Письменное заявление

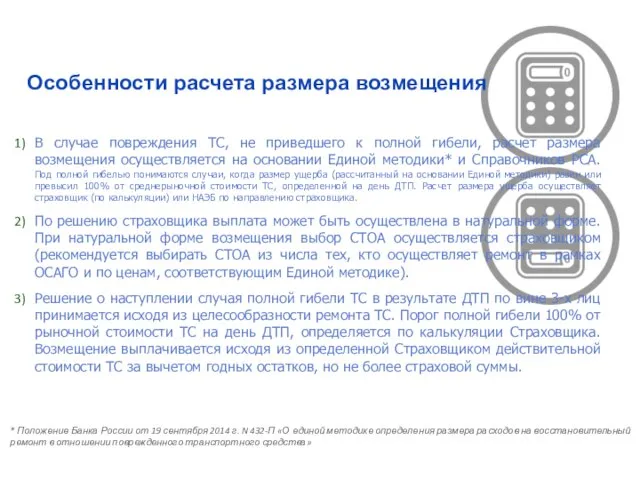

- 13. В случае повреждения ТС, не приведшего к полной гибели, расчет размера возмещения осуществляется на основании Единой

- 14. Примеры расчета размера возмещения при полной гибели ТС Пример 1: Стоимость ТС - 600 000, страховая

- 15. 3 АВТОЗАЩИТА БАЗОВЫЙ: ТЕХНИКА ПРОДАЖ И ПОРЯДОК РАБОТЫ В АИС И INGOGATE

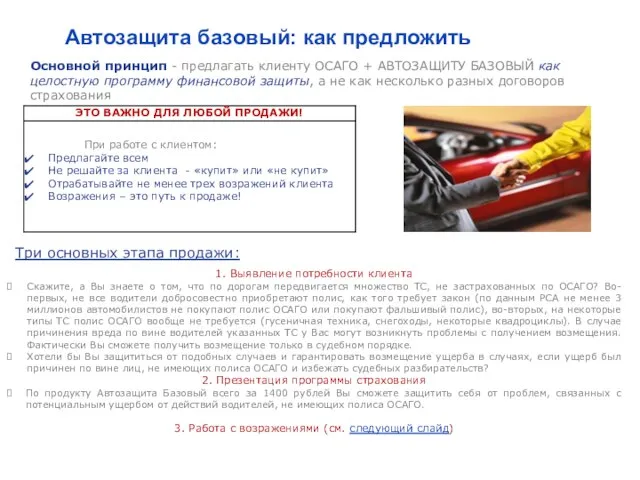

- 16. ПРЕИМУЩЕСТВА КОМПАНИИ Основной принцип - предлагать клиенту ОСАГО + АВТОЗАЩИТУ БАЗОВЫЙ как целостную программу финансовой защиты,

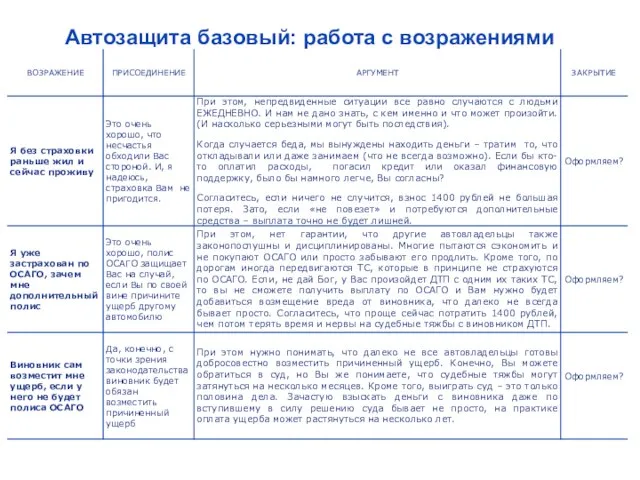

- 17. Автозащита базовый: работа с возражениями

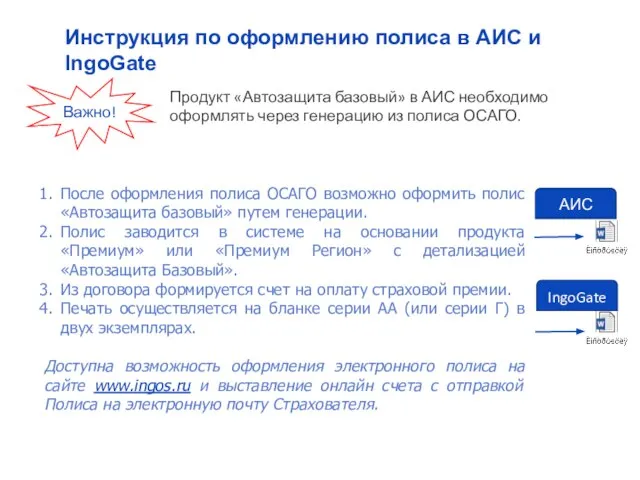

- 18. Инструкция по оформлению полиса в АИС и IngoGate Важно! Продукт «Автозащита базовый» в АИС необходимо оформлять

- 20. Скачать презентацию

Слайд 3Страховой продукт, предлагаемый в качестве кросс продукта к договору ОСАГО, в рамках

Страховой продукт, предлагаемый в качестве кросс продукта к договору ОСАГО, в рамках

Слайд 4Какие условия оформления полиса «Автозащита Базовый»?

Договор заключается при наличии договора ОСАГО в

Какие условия оформления полиса «Автозащита Базовый»?

Договор заключается при наличии договора ОСАГО в

Слайд 5Исключения из страхового покрытия:

1) Все действующие исключения в соответствии с Правилами КАСКО.

2)

Исключения из страхового покрытия:

1) Все действующие исключения в соответствии с Правилами КАСКО.

2)

Слайд 6Условия покрываемого риска:

Условия покрываемого риска:

Слайд 7Каковы сроки действия договора страхования?

Дата окончания действия договора по продукту «Автозащита Базовый»

Каковы сроки действия договора страхования?

Дата окончания действия договора по продукту «Автозащита Базовый»

Слайд 8*Если договор заключается одновременно с договором ОСАГО, то предоставления отдельного комплекта документов

*Если договор заключается одновременно с договором ОСАГО, то предоставления отдельного комплекта документов

Слайд 9Примеры определения срока действия договора

Пример 1: Договор заключается одновременно с ОСАГО

Дата заключения

Примеры определения срока действия договора

Пример 1: Договор заключается одновременно с ОСАГО

Дата заключения

Слайд 10Примеры определения срока действия договора (продолжение)

Пример 3: Договор заключается в период

Примеры определения срока действия договора (продолжение)

Пример 3: Договор заключается в период

Слайд 112

АВТОЗАЩИТА БАЗОВЫЙ:

УРЕГУЛИРОВАНИЕ УБЫТКОВ

2

АВТОЗАЩИТА БАЗОВЫЙ:

УРЕГУЛИРОВАНИЕ УБЫТКОВ

Слайд 12Какие документы необходимо иметь при страховом случае?

Документ, удостоверяющий личность страхователя;

Полис Автозащита Базовый;

Письменное

Какие документы необходимо иметь при страховом случае?

Документ, удостоверяющий личность страхователя;

Полис Автозащита Базовый;

Письменное

Слайд 13В случае повреждения ТС, не приведшего к полной гибели, расчет размера возмещения

В случае повреждения ТС, не приведшего к полной гибели, расчет размера возмещения

Слайд 14Примеры расчета размера возмещения при полной гибели ТС

Пример 1:

Стоимость ТС - 600 000,

Примеры расчета размера возмещения при полной гибели ТС

Пример 1:

Стоимость ТС - 600 000,

Слайд 153

АВТОЗАЩИТА БАЗОВЫЙ: ТЕХНИКА ПРОДАЖ И ПОРЯДОК РАБОТЫ В АИС И INGOGATE

3

АВТОЗАЩИТА БАЗОВЫЙ: ТЕХНИКА ПРОДАЖ И ПОРЯДОК РАБОТЫ В АИС И INGOGATE

Слайд 16ПРЕИМУЩЕСТВА КОМПАНИИ

Основной принцип - предлагать клиенту ОСАГО + АВТОЗАЩИТУ БАЗОВЫЙ как целостную

ПРЕИМУЩЕСТВА КОМПАНИИ

Основной принцип - предлагать клиенту ОСАГО + АВТОЗАЩИТУ БАЗОВЫЙ как целостную

Слайд 17Автозащита базовый: работа с возражениями

Автозащита базовый: работа с возражениями

Слайд 18

Инструкция по оформлению полиса в АИС и IngoGate

Важно!

Продукт «Автозащита базовый» в АИС

Инструкция по оформлению полиса в АИС и IngoGate

Важно!

Продукт «Автозащита базовый» в АИС

Факультет математики и информационных технологий

Факультет математики и информационных технологий Российский стиль деловых переговоров

Российский стиль деловых переговоров МЕНЕДЖМЕНТ

МЕНЕДЖМЕНТ Инвестиционная деятельность и жилищное строительство

Инвестиционная деятельность и жилищное строительство Великие символы России

Великие символы России ГБПОУ РХ ЧМТТ. Команда KLINCH. Бизнес-проект для клиентов и инвесторов

ГБПОУ РХ ЧМТТ. Команда KLINCH. Бизнес-проект для клиентов и инвесторов Итоговый проект выпускника основной школы

Итоговый проект выпускника основной школы Измерение давления

Измерение давления Министерство сельского хозяйства Российской Федерации ФГОУ ВПО «Оренбургский государственный аграрный университет» Институт до

Министерство сельского хозяйства Российской Федерации ФГОУ ВПО «Оренбургский государственный аграрный университет» Институт до Загадка любви в рассказе И.А.Бунина «Тёмные аллеи».

Загадка любви в рассказе И.А.Бунина «Тёмные аллеи». Ростов

Ростов Литературная сказка

Литературная сказка Чернобыль

Чернобыль Система ремонта силикатного стекла

Система ремонта силикатного стекла Организация и проведение предварительного отбора кандидатов для поступления в военные учебные заведения

Организация и проведение предварительного отбора кандидатов для поступления в военные учебные заведения Святые апостолы Христа

Святые апостолы Христа Interreg Project: Northern Maritime Corridor

Interreg Project: Northern Maritime Corridor И эти строки М. Агилер прекрасно отражают неразрывную связь естественных наук: О, физика – наука из наук! Все впереди! Как мало за пл

И эти строки М. Агилер прекрасно отражают неразрывную связь естественных наук: О, физика – наука из наук! Все впереди! Как мало за пл РЕГИОНАЛЬНОЕ ПРОДВИЖЕНИЕ САЙТОВ

РЕГИОНАЛЬНОЕ ПРОДВИЖЕНИЕ САЙТОВ ЛУГАНСКАЯ ОБЛАСТЬ, УКРАИНА

ЛУГАНСКАЯ ОБЛАСТЬ, УКРАИНА Влажность воздуха и способы её измерения

Влажность воздуха и способы её измерения Водные ресурсы Марса

Водные ресурсы Марса Памятка для пятиклассника

Памятка для пятиклассника DIPLOMAT CONSUL DC 170 НЕСЕННАЯ КРЕСЛОМ Жесткая плевательница.

DIPLOMAT CONSUL DC 170 НЕСЕННАЯ КРЕСЛОМ Жесткая плевательница. История создания кораблей

История создания кораблей Irregular verbs part 3

Irregular verbs part 3 Разработка информационно-вычислительной системы имитозащиты объектов железнодорожного транспорта на примере ОАО РЖД «Северо-Ка

Разработка информационно-вычислительной системы имитозащиты объектов железнодорожного транспорта на примере ОАО РЖД «Северо-Ка Стадии законодательного процесса

Стадии законодательного процесса