- ИНТЕРВЕНЦИИ ЦБ РФ НА ВАЛЮТНОМ РЫНКЕ И ИХ ЭФФЕКТИВНАЯ СТЕРИЛИЗАЦИИ.

Содержание

- 2. Теория

- 3. Теория Нестерилизованные интервенции влияют на обменный курс, но приводят к расширению денежной массы, увеличению номинальной процентной

- 4. Цели Выделить используемые в России механизмы стерилизации Построить модель взаимодействия ЦБ и МФ с валютным рынком

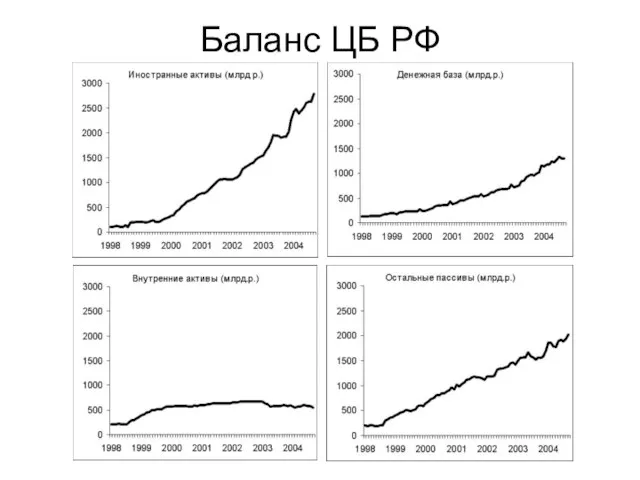

- 5. Баланс ЦБ РФ

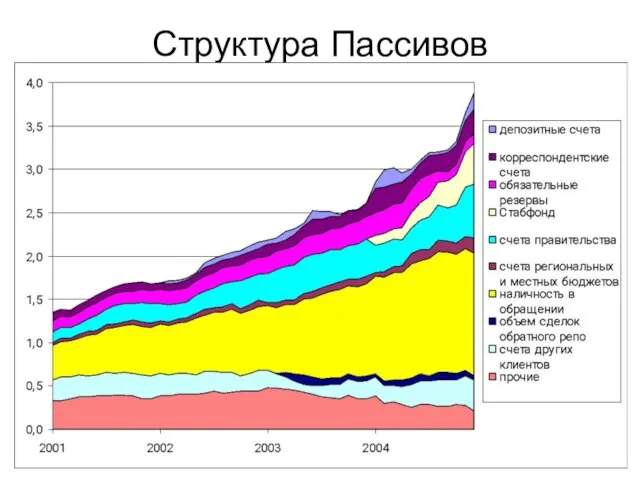

- 6. Структура Пассивов

- 7. Количественные оценки Половина (49%) объема интервенций не была стерилизована вовсе Треть (33%) объема интервенций стерилизовалось при

- 8. Депозитные счета как инструмент стерилизации

- 9. Выводы: инструменты Основными инструментами стерилизации являются счета казначейства и государственных банков в Банке России. Счета казначейства

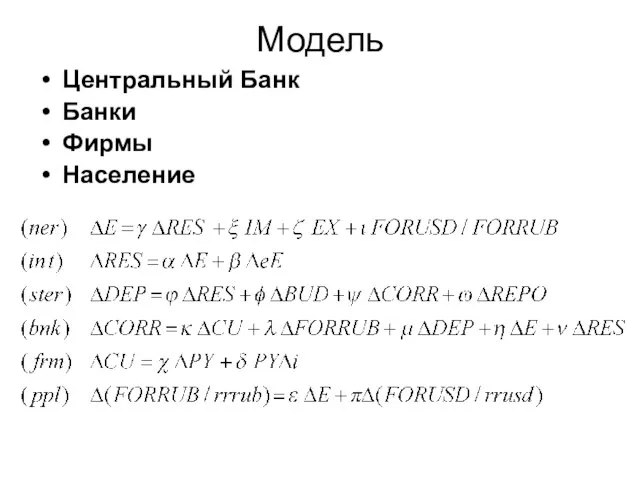

- 10. Модель Центральный Банк Банки Фирмы Население

- 11. Выводы: модель Односторонняя реакция ЦБ на курс Изменения резервов и депозитных счетов происходят согласованно и одновременно

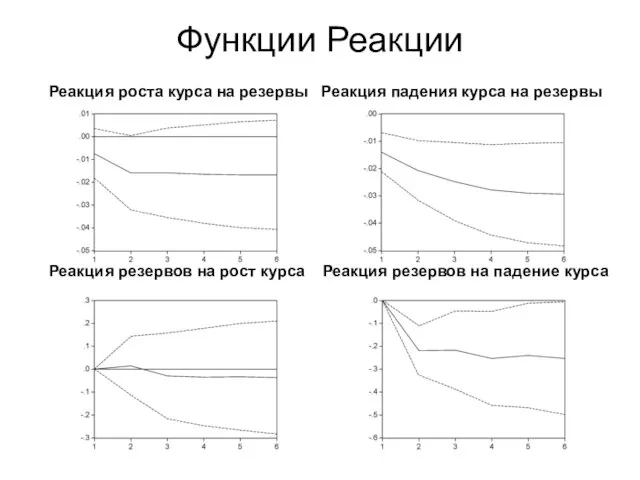

- 12. Функции Реакции Реакция роста курса на резервы Реакция падения курса на резервы Реакция резервов на рост

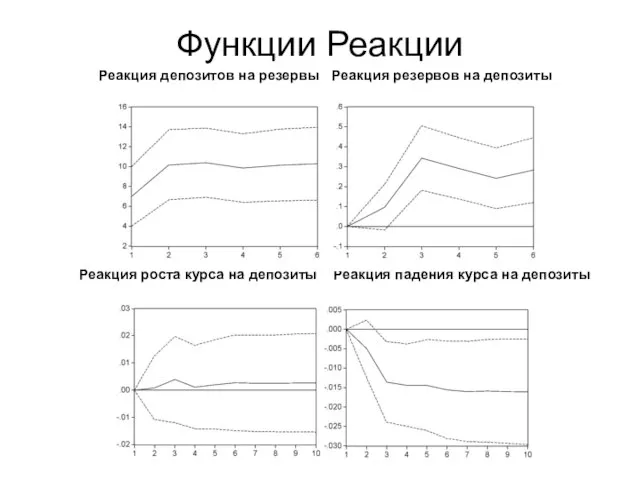

- 13. Функции Реакции Реакция депозитов на резервы Реакция резервов на депозиты Реакция роста курса на депозиты Реакция

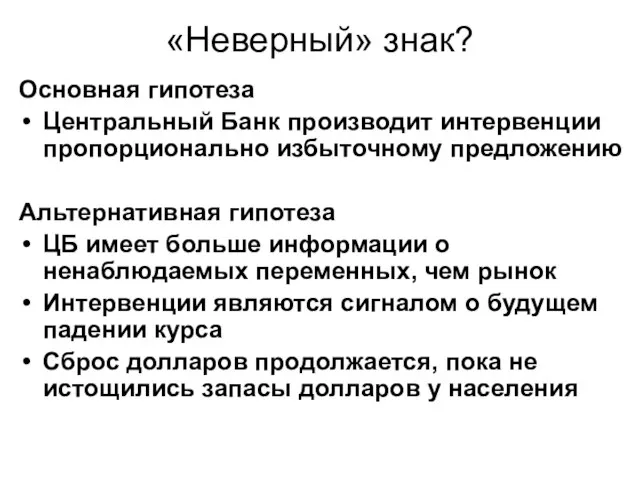

- 14. «Неверный» знак? Основная гипотеза Центральный Банк производит интервенции пропорционально избыточному предложению Альтернативная гипотеза ЦБ имеет больше

- 16. Скачать презентацию

Слайд 3Теория

Нестерилизованные интервенции влияют на обменный курс, но приводят к расширению денежной массы,

Теория

Нестерилизованные интервенции влияют на обменный курс, но приводят к расширению денежной массы,

Слайд 4Цели

Выделить используемые в России механизмы стерилизации

Построить модель взаимодействия ЦБ и МФ с

Цели

Выделить используемые в России механизмы стерилизации

Построить модель взаимодействия ЦБ и МФ с

Слайд 5Баланс ЦБ РФ

Баланс ЦБ РФ

Слайд 6Структура Пассивов

Структура Пассивов

Слайд 7Количественные оценки

Половина (49%) объема интервенций не была стерилизована вовсе

Треть (33%) объема

Количественные оценки

Половина (49%) объема интервенций не была стерилизована вовсе

Треть (33%) объема

Слайд 8Депозитные счета как инструмент стерилизации

Депозитные счета как инструмент стерилизации

Слайд 9Выводы: инструменты

Основными инструментами стерилизации являются счета казначейства и государственных банков в Банке

Выводы: инструменты

Основными инструментами стерилизации являются счета казначейства и государственных банков в Банке

Слайд 10Модель

Центральный Банк

Банки

Фирмы

Население

Модель

Центральный Банк

Банки

Фирмы

Население

Слайд 11Выводы: модель

Односторонняя реакция ЦБ на курс

Изменения резервов и депозитных счетов происходят согласованно

Выводы: модель

Односторонняя реакция ЦБ на курс

Изменения резервов и депозитных счетов происходят согласованно

Слайд 12Функции Реакции

Реакция роста курса на резервы Реакция падения курса на

Функции Реакции

Реакция роста курса на резервы Реакция падения курса на

Слайд 13Функции Реакции

Реакция депозитов на резервы Реакция резервов на депозиты

Реакция роста курса

Функции Реакции

Реакция депозитов на резервы Реакция резервов на депозиты

Реакция роста курса

Слайд 14«Неверный» знак?

Основная гипотеза

Центральный Банк производит интервенции пропорционально избыточному предложению

Альтернативная гипотеза

ЦБ имеет больше

«Неверный» знак?

Основная гипотеза

Центральный Банк производит интервенции пропорционально избыточному предложению

Альтернативная гипотеза

ЦБ имеет больше

Фитнес-индустрия в Архангельске.

Фитнес-индустрия в Архангельске. РЕСПУБЛИКАНСКИЙ СЕМИНАР-СОВЕЩАНИЕ НА ТЕМУ: «ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ ПО ПЕРЕВОЗКЕ ПАССАЖИРОВ И БАГАЖА ЛЕГКОВЫМ ТАКСИ»

РЕСПУБЛИКАНСКИЙ СЕМИНАР-СОВЕЩАНИЕ НА ТЕМУ: «ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ ПО ПЕРЕВОЗКЕ ПАССАЖИРОВ И БАГАЖА ЛЕГКОВЫМ ТАКСИ» Нетрадиционный урок истории

Нетрадиционный урок истории www.sales.ua

www.sales.ua Презентация на тему Речь (8 класс)

Презентация на тему Речь (8 класс) Выбор доменного имени

Выбор доменного имени  Акробатические элементы. Упражнения на гибкость, растяжка, координация

Акробатические элементы. Упражнения на гибкость, растяжка, координация Присоединение Прибалтики к СССР

Присоединение Прибалтики к СССР Таможенное оформление

Таможенное оформление Соединения азота

Соединения азота Образовательные запросы родителей

Образовательные запросы родителей Прогулки по Самаре

Прогулки по Самаре Зарождение

Зарождение Базы данных

Базы данных Комментарии по доработке макетов батончиков Racionika Protein

Комментарии по доработке макетов батончиков Racionika Protein Прямоугольное проецирование на три плоскости проекций

Прямоугольное проецирование на три плоскости проекций Мой посёлок – моя гордость

Мой посёлок – моя гордость Цинк для КРС в премиксах и функциональных кормовых продуктах

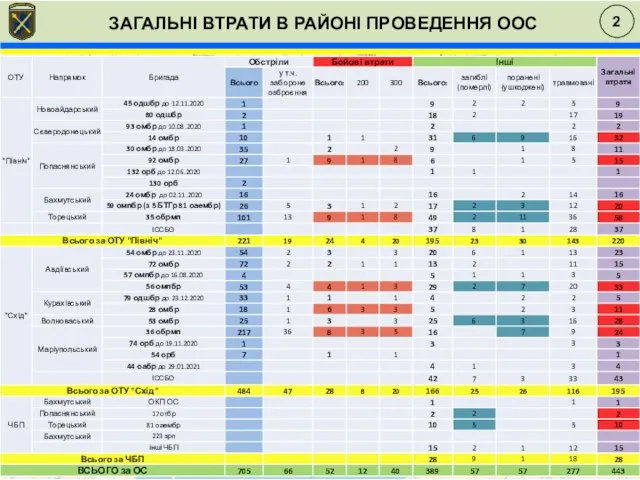

Цинк для КРС в премиксах и функциональных кормовых продуктах Загальні втрати в районі проведення ООС

Загальні втрати в районі проведення ООС «Либэр. Электронная библиотека» - новый этап в автоматизации Программное решение для создания электронной библиотеки

«Либэр. Электронная библиотека» - новый этап в автоматизации Программное решение для создания электронной библиотеки Поздравление с Новым годом

Поздравление с Новым годом Свойства эфирных масел по степени воздействия на ЦНС

Свойства эфирных масел по степени воздействия на ЦНС Презентация на тему Древние люди: где искать наши корни

Презентация на тему Древние люди: где искать наши корни Эволюция телефона за 100 лет

Эволюция телефона за 100 лет Противопучинные мероприятия сваи СМОТ-325 газопровод

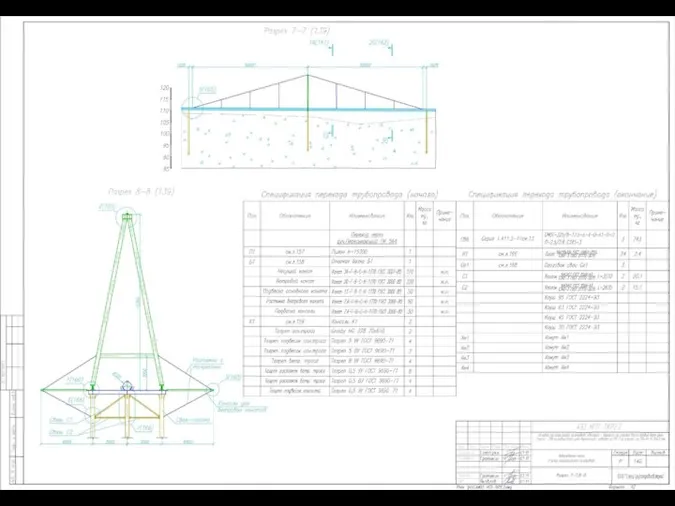

Противопучинные мероприятия сваи СМОТ-325 газопровод CMC Kazakhstan и Консорциум Консалтинговых и исследовательских компаний Казахстана

CMC Kazakhstan и Консорциум Консалтинговых и исследовательских компаний Казахстана Количественный анализ аскорбиновой кислоты

Количественный анализ аскорбиновой кислоты Kunstarten

Kunstarten