- Инвентаризация

Содержание

- 2. К основным задачам инвентаризации относятся: — выявление фактического наличия имущества организации; — контроль за сохранностью имущества

- 3. Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств. Кроме того,

- 4. Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой

- 5. В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники

- 6. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и

- 7. Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки

- 8. В случае допущения ошибок, исправление производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления

- 9. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе

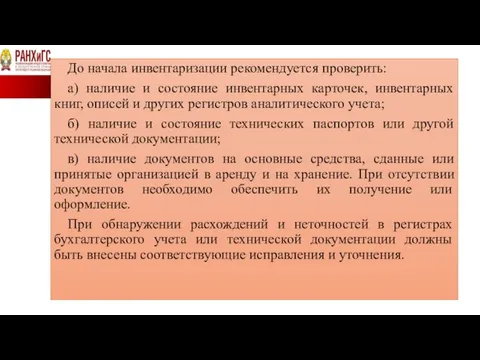

- 10. До начала инвентаризации рекомендуется проверить: а) наличие и состояние инвентарных карточек, инвентарных книг, описей и других

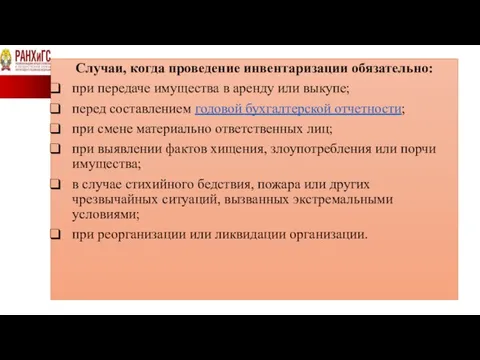

- 11. Случаи, когда проведение инвентаризации обязательно: при передаче имущества в аренду или выкупе; перед составлением годовой бухгалтерской

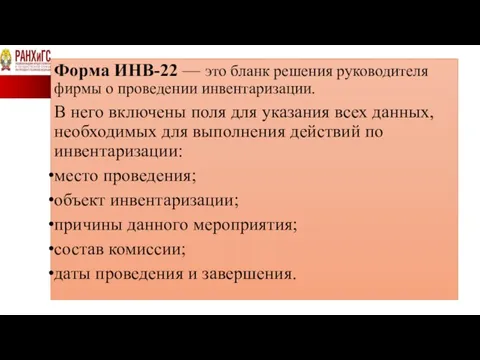

- 12. Форма ИНВ-22 — это бланк решения руководителя фирмы о проведении инвентаризации. В него включены поля для

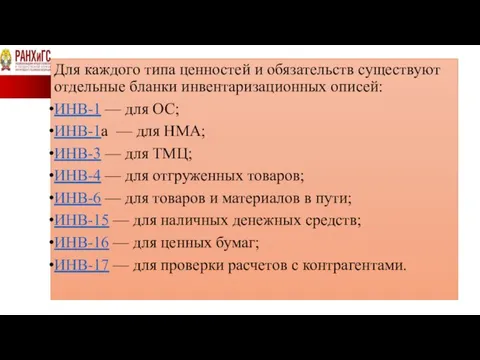

- 13. Для каждого типа ценностей и обязательств существуют отдельные бланки инвентаризационных описей: ИНВ-1 — для ОС; ИНВ-1а

- 16. Скачать презентацию

Слайд 2К основным задачам инвентаризации относятся:

— выявление фактического наличия имущества организации;

— контроль

К основным задачам инвентаризации относятся:

— выявление фактического наличия имущества организации;

— контроль

Слайд 3Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды

Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды

Слайд 4Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых

Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых

Слайд 5В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие

Слайд 6До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на

Слайд 7Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия

Слайд 8В случае допущения ошибок, исправление производится во всех экземплярах описей путем зачеркивания

В случае допущения ошибок, исправление производится во всех экземплярах описей путем зачеркивания

Слайд 9Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся

Слайд 10До начала инвентаризации рекомендуется проверить:

а) наличие и состояние инвентарных карточек, инвентарных книг,

До начала инвентаризации рекомендуется проверить:

а) наличие и состояние инвентарных карточек, инвентарных книг,

Слайд 11Случаи, когда проведение инвентаризации обязательно:

при передаче имущества в аренду или выкупе;

перед составлением годовой бухгалтерской отчетности;

при смене материально

Случаи, когда проведение инвентаризации обязательно:

при передаче имущества в аренду или выкупе;

перед составлением годовой бухгалтерской отчетности;

при смене материально

Слайд 12Форма ИНВ-22 — это бланк решения руководителя фирмы о проведении инвентаризации.

В

Форма ИНВ-22 — это бланк решения руководителя фирмы о проведении инвентаризации.

В

Слайд 13Для каждого типа ценностей и обязательств существуют отдельные бланки инвентаризационных описей:

ИНВ-1 — для

Для каждого типа ценностей и обязательств существуют отдельные бланки инвентаризационных описей:

ИНВ-1 — для

Управление авиационным персоналом

Управление авиационным персоналом ФИЛОСОФИЯСОХРАНЕНИЯ ЖИЗНИ

ФИЛОСОФИЯСОХРАНЕНИЯ ЖИЗНИ 21 ноября - всемирный день приветствий

21 ноября - всемирный день приветствий Вращательное движение

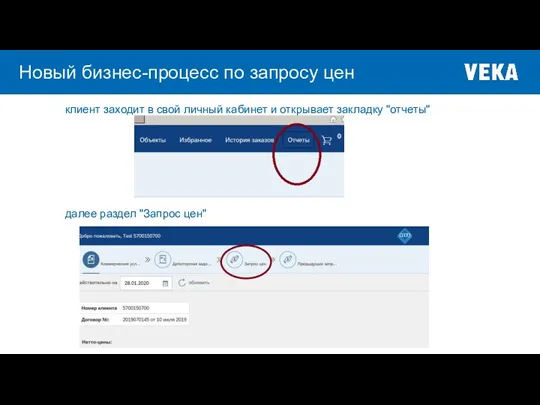

Вращательное движение Новый бизнес-процесс по запросу цен

Новый бизнес-процесс по запросу цен Специальность Коммерция

Специальность Коммерция Холиноблокирующие средства

Холиноблокирующие средства Специальное предложение по контейнерным закупкам

Специальное предложение по контейнерным закупкам Закупки за счет собственных средств государственными предприятиями и организациями с долей государственной собственности

Закупки за счет собственных средств государственными предприятиями и организациями с долей государственной собственности Виктор Васнецов

Виктор Васнецов Свердлова парк

Свердлова парк ПРОБЛЕМА ДЕЛОКАЛИЗАЦИИИСОХРАНЕНИЯ ЗНАНИЯ

ПРОБЛЕМА ДЕЛОКАЛИЗАЦИИИСОХРАНЕНИЯ ЗНАНИЯ Земледельческие террасы

Земледельческие террасы «Россия должна стать самой привлекательной для жизни страной. Путь развития к 2020 году определен – это инновации: он связан, прежде

«Россия должна стать самой привлекательной для жизни страной. Путь развития к 2020 году определен – это инновации: он связан, прежде  Сводный электронный каталог "Книжные памятники Архангельской области": проблемы формирования и использования

Сводный электронный каталог "Книжные памятники Архангельской области": проблемы формирования и использования ИТ Дистрибуция

ИТ Дистрибуция Понятие культуры, её формы и разновидности

Понятие культуры, её формы и разновидности Презентация на тему Майкл Фарадей

Презентация на тему Майкл Фарадей  Типы ледников

Типы ледников  Форматы взаимодействия с массовым инвестором: пробы и ошибки Александр Щеглов, исполнительный директор ИК «ЦЕРИХ Кэпитал Менед

Форматы взаимодействия с массовым инвестором: пробы и ошибки Александр Щеглов, исполнительный директор ИК «ЦЕРИХ Кэпитал Менед Муниципальное автономное дошкольное образовательное учреждение «Детский сад №252» комбинированного видаРазвиваем красивую и

Муниципальное автономное дошкольное образовательное учреждение «Детский сад №252» комбинированного видаРазвиваем красивую и  1. Обозначите слои стенки сердца

1. Обозначите слои стенки сердца Тема: «Живая гуманистическая этика»

Тема: «Живая гуманистическая этика» Die Präsentation über das Telefon

Die Präsentation über das Telefon Разметка заготовок из древесины

Разметка заготовок из древесины Майский день 1945 года

Майский день 1945 года Геометрический смысл производной функции

Геометрический смысл производной функции Межрегиональная конференция «Сопровождение одаренного ребенка в региональном образовательном пространстве»

Межрегиональная конференция «Сопровождение одаренного ребенка в региональном образовательном пространстве»