- Инвентаризация НЗП и расходов будущих периодов. Тема 3.4

Содержание

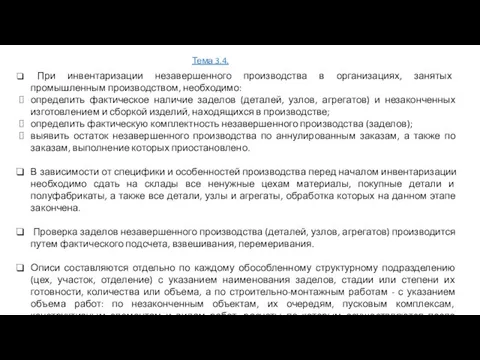

- 2. При инвентаризации незавершенного производства в организациях, занятых промышленным производством, необходимо: определить фактическое наличие заделов (деталей, узлов,

- 3. Сырье, материалы и покупные полуфабрикаты, находящиеся у рабочих мест, не подвергавшиеся обработке, в опись незавершенного производства

- 4. По этим объектам, в частности, необходимо выявить причины и основание для их консервации. На законченные строительством

- 5. Взрослый продуктивный и рабочий скот заносится в описи, в которых указываются: номер животного (бирка, тавро), кличка

- 7. Скачать презентацию

Слайд 2 При инвентаризации незавершенного производства в организациях, занятых промышленным производством, необходимо:

определить фактическое

При инвентаризации незавершенного производства в организациях, занятых промышленным производством, необходимо:

определить фактическое

Слайд 3Сырье, материалы и покупные полуфабрикаты, находящиеся у рабочих мест, не подвергавшиеся обработке,

Сырье, материалы и покупные полуфабрикаты, находящиеся у рабочих мест, не подвергавшиеся обработке,

Слайд 4По этим объектам, в частности, необходимо выявить причины и основание для их

По этим объектам, в частности, необходимо выявить причины и основание для их

Слайд 5Взрослый продуктивный и рабочий скот заносится в описи, в которых указываются:

номер

Взрослый продуктивный и рабочий скот заносится в описи, в которых указываются:

номер

Типы обществ

Типы обществ Законодательство РФ о безопасности в экономической сфере

Законодательство РФ о безопасности в экономической сфере Муниципальное общеобразовательное учреждение средняя общеобразовательная школа №85 г. Тайшета имени Героя Советского Союза Н.Д.П

Муниципальное общеобразовательное учреждение средняя общеобразовательная школа №85 г. Тайшета имени Героя Советского Союза Н.Д.П Украина

Украина Радиация и радиоактивность

Радиация и радиоактивность Своеобразие художественной культуры древнейших цивилизаций

Своеобразие художественной культуры древнейших цивилизаций Конференция "Управление аудиторией и реклама в Интернете" Основные выдержки

Конференция "Управление аудиторией и реклама в Интернете" Основные выдержки Вертикальная планировка

Вертикальная планировка Образовательная технология «Дебаты»

Образовательная технология «Дебаты» Приготовление, оформление и презентация блюд и гарниров из круп, бобовых макаронных изделий, яиц, творога, теста

Приготовление, оформление и презентация блюд и гарниров из круп, бобовых макаронных изделий, яиц, творога, теста ИСТОРИЯ РАЗВИТИЯ ВЫЧИСЛИТЕЛЬНОЙ ТЕХНИКИ

ИСТОРИЯ РАЗВИТИЯ ВЫЧИСЛИТЕЛЬНОЙ ТЕХНИКИ Презентация на тему ФИЗИКО-ГЕОГРАФИЧЕСКОЕ ПОЛОЖЕНИЕ РОССИИ

Презентация на тему ФИЗИКО-ГЕОГРАФИЧЕСКОЕ ПОЛОЖЕНИЕ РОССИИ  Reading for pleasure

Reading for pleasure Белки

Белки Элементы суггестивного управления в системе педагогической деятельности учителя

Элементы суггестивного управления в системе педагогической деятельности учителя Основные виды устройства детей-сирот и детей, оставшихся без попечения родителей.

Основные виды устройства детей-сирот и детей, оставшихся без попечения родителей. Информационный проект по географии на тему: «Заповедники России»

Информационный проект по географии на тему: «Заповедники России» Formy vlady v state

Formy vlady v state Презентация на тему Параллелипипед

Презентация на тему Параллелипипед Инструкции и безопасность движения поездов железнодорожном транспорте РФ

Инструкции и безопасность движения поездов железнодорожном транспорте РФ Требования к содержанию презентации

Требования к содержанию презентации Anglitsizmy_v_russkom_yazyke

Anglitsizmy_v_russkom_yazyke День семьи, любви и верности

День семьи, любви и верности з

з Портальные краны

Портальные краны Пропедевтика. Осмотр больных с заболеваниями органов кроветворения. Пальпация и перкуссия селезенки

Пропедевтика. Осмотр больных с заболеваниями органов кроветворения. Пальпация и перкуссия селезенки Лекция 6. Электрохимические и фотохимические методы оценки качества окружающей природной среды

Лекция 6. Электрохимические и фотохимические методы оценки качества окружающей природной среды Поддержка новой линейки LUCE от HOTPOINT – ARISTON. 2 ой флайт. 2 Что: Новая линейка встроенной техники LUCE от Hotpoint-Ariston Когда: 20 февраля 2012.

Поддержка новой линейки LUCE от HOTPOINT – ARISTON. 2 ой флайт. 2 Что: Новая линейка встроенной техники LUCE от Hotpoint-Ariston Когда: 20 февраля 2012.