- Инвест налог преф теория 1

Содержание

- 2. ЦЕЛЬ УРОКА: Усвоение новых знаний в области инвестиционных налоговых преференций, рассмотреть историю введения инвестиционных налоговых преференций

- 3. Актуализация знаний Проверить и обсудить решение задач по КПН (заполнение декларации)

- 4. Инвестиционная налоговая преференция – это обусловленное собственным усмотрением право налогоплательщика при определении налогооблагаемого дохода отнести на

- 5. Инвестиционные налоговые преференции 1991–2001 гг. Закон Казахской ССР от 14.02.1991 г. «О налогах с предприятий, объединений

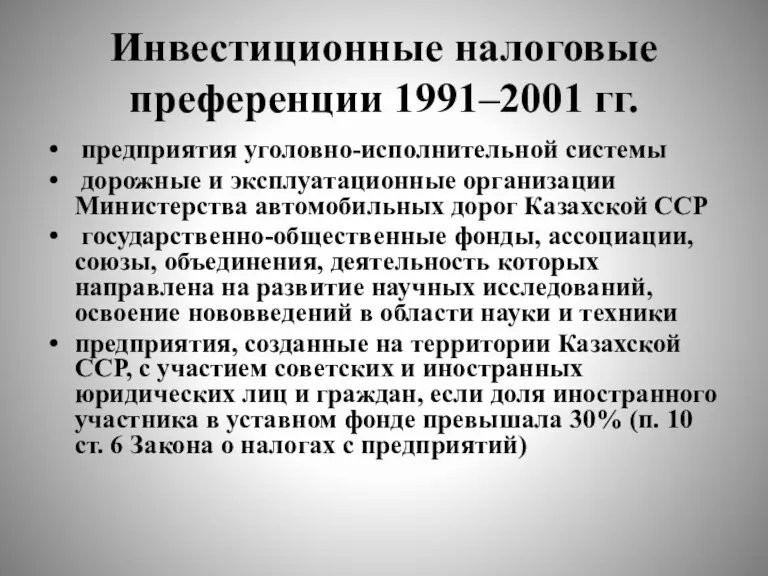

- 6. Инвестиционные налоговые преференции 1991–2001 гг. предприятия уголовно-исполнительной системы дорожные и эксплуатационные организации Министерства автомобильных дорог Казахской

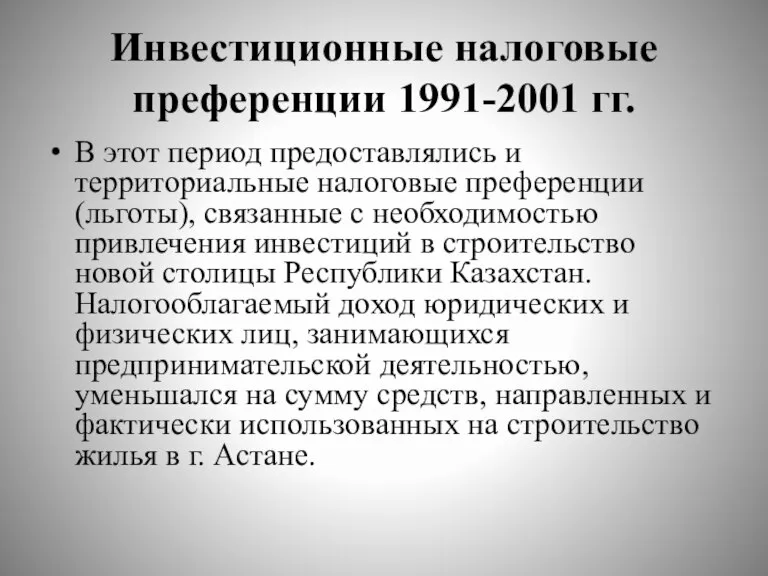

- 7. Инвестиционные налоговые преференции 1991-2001 гг. В этот период предоставлялись и территориальные налоговые преференции (льготы), связанные с

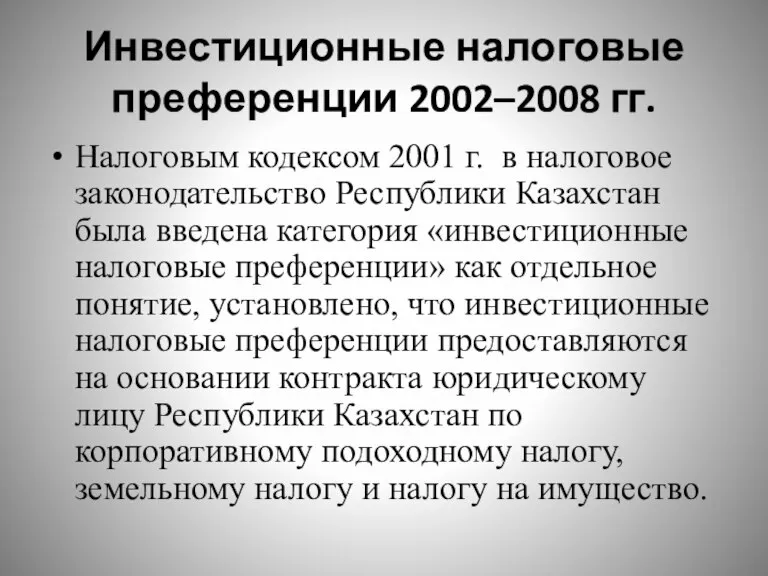

- 8. Инвестиционные налоговые преференции 2002–2008 гг. Налоговым кодексом 2001 г. в налоговое законодательство Республики Казахстан была введена

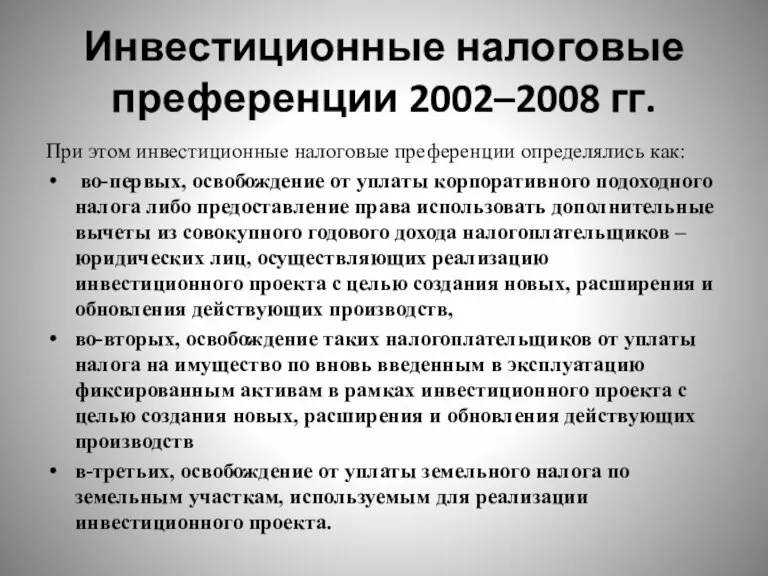

- 9. Инвестиционные налоговые преференции 2002–2008 гг. При этом инвестиционные налоговые преференции определялись как: во-первых, освобождение от уплаты

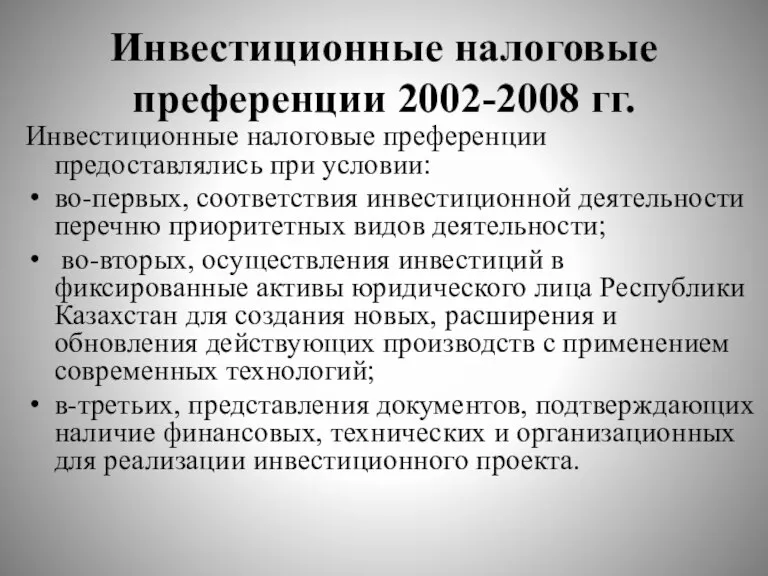

- 10. Инвестиционные налоговые преференции 2002-2008 гг. Инвестиционные налоговые преференции предоставлялись при условии: во-первых, соответствия инвестиционной деятельности перечню

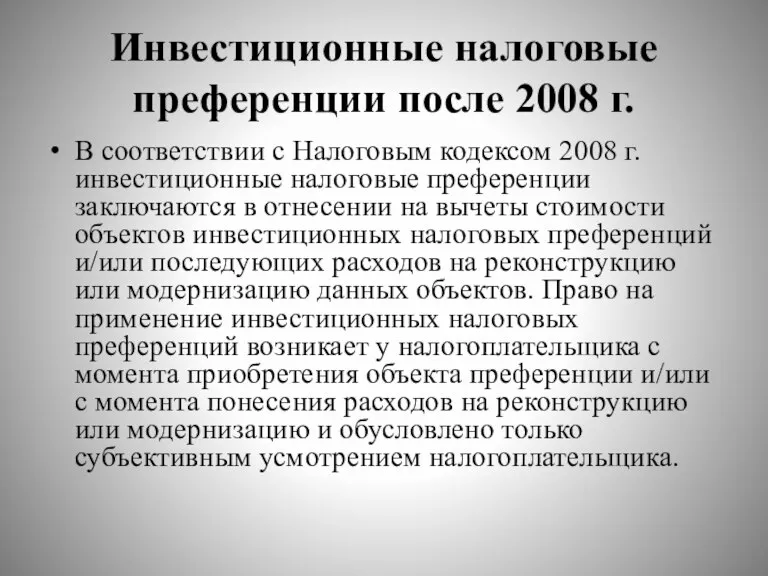

- 11. Инвестиционные налоговые преференции после 2008 г. В соответствии с Налоговым кодексом 2008 г. инвестиционные налоговые преференции

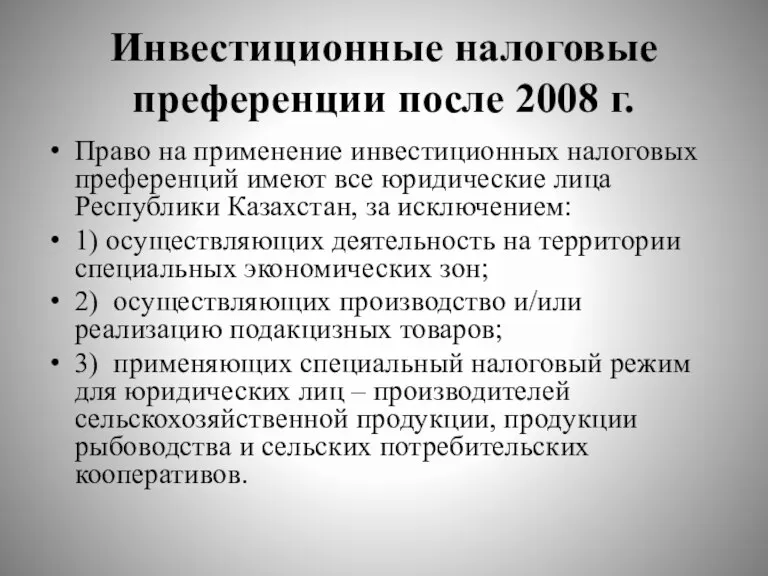

- 12. Инвестиционные налоговые преференции после 2008 г. Право на применение инвестиционных налоговых преференций имеют все юридические лица

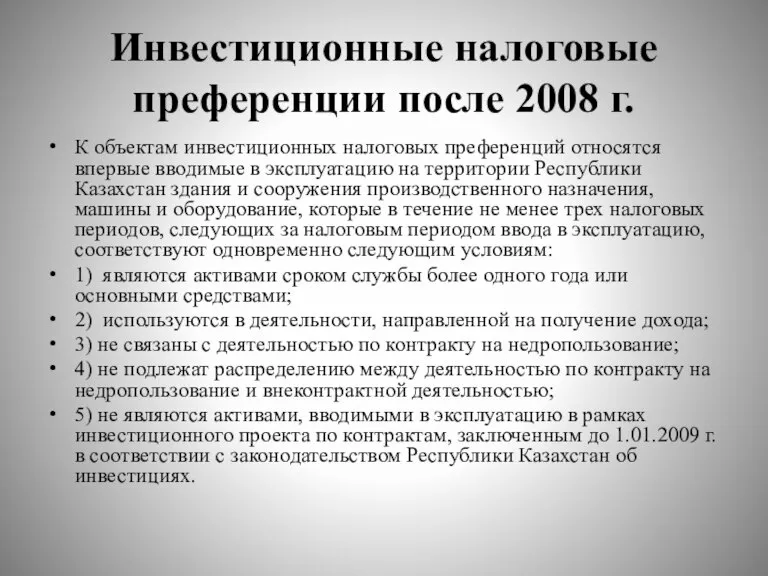

- 13. Инвестиционные налоговые преференции после 2008 г. К объектам инвестиционных налоговых преференций относятся впервые вводимые в эксплуатацию

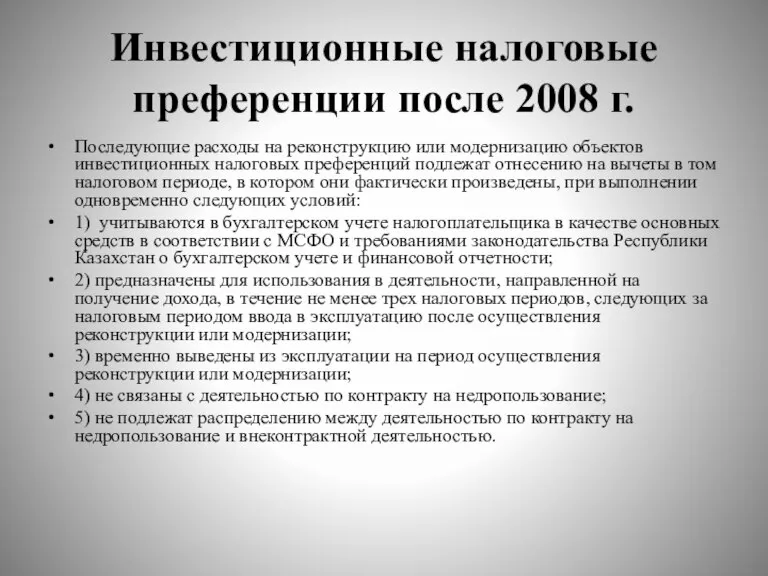

- 14. Инвестиционные налоговые преференции после 2008 г. Последующие расходы на реконструкцию или модернизацию объектов инвестиционных налоговых преференций

- 15. Закрепление Ответы на вопросы: что нового я узнал? Что для меня ново? Как я смогу применить

- 16. ДОМАШНЕЕ ЗАДАНИЕ Знать исчисление налогов. Подготовить доклад на тему: «Анализ и перспективы развития налоговых преференций в

- 17. Источники для выполнения домашнего задания Послание Президента народу Казахстана в 2013 году Официальный интернет-ресурс: Налоговый комитет

- 19. Скачать презентацию

Слайд 2ЦЕЛЬ УРОКА:

Усвоение новых знаний в области инвестиционных налоговых преференций, рассмотреть историю введения

ЦЕЛЬ УРОКА:

Усвоение новых знаний в области инвестиционных налоговых преференций, рассмотреть историю введения

Слайд 3Актуализация знаний

Проверить и обсудить решение задач по КПН (заполнение декларации)

Актуализация знаний

Проверить и обсудить решение задач по КПН (заполнение декларации)

Слайд 4Инвестиционная налоговая преференция – это обусловленное собственным усмотрением право налогоплательщика при определении

Инвестиционная налоговая преференция – это обусловленное собственным усмотрением право налогоплательщика при определении

Слайд 5

Инвестиционные налоговые преференции 1991–2001 гг.

Закон Казахской ССР от 14.02.1991 г. «О налогах

Инвестиционные налоговые преференции 1991–2001 гг.

Закон Казахской ССР от 14.02.1991 г. «О налогах

Слайд 6

Инвестиционные налоговые преференции 1991–2001 гг.

предприятия уголовно-исполнительной системы

дорожные и эксплуатационные организации

Инвестиционные налоговые преференции 1991–2001 гг.

предприятия уголовно-исполнительной системы

дорожные и эксплуатационные организации

Слайд 7Инвестиционные налоговые преференции 1991-2001 гг.

В этот период предоставлялись и территориальные налоговые преференции

Инвестиционные налоговые преференции 1991-2001 гг.

В этот период предоставлялись и территориальные налоговые преференции

Слайд 8

Инвестиционные налоговые преференции 2002–2008 гг.

Налоговым кодексом 2001 г. в налоговое законодательство Республики

Инвестиционные налоговые преференции 2002–2008 гг.

Налоговым кодексом 2001 г. в налоговое законодательство Республики

Слайд 9

Инвестиционные налоговые преференции 2002–2008 гг.

При этом инвестиционные налоговые преференции определялись как:

во-первых,

Инвестиционные налоговые преференции 2002–2008 гг.

При этом инвестиционные налоговые преференции определялись как:

во-первых,

Слайд 10Инвестиционные налоговые преференции 2002-2008 гг.

Инвестиционные налоговые преференции предоставлялись при условии:

во-первых, соответствия

Инвестиционные налоговые преференции 2002-2008 гг.

Инвестиционные налоговые преференции предоставлялись при условии:

во-первых, соответствия

Слайд 11

Инвестиционные налоговые преференции после 2008 г.

В соответствии с Налоговым кодексом 2008 г.

Инвестиционные налоговые преференции после 2008 г.

В соответствии с Налоговым кодексом 2008 г.

Слайд 12Инвестиционные налоговые преференции после 2008 г.

Право на применение инвестиционных налоговых преференций имеют

Инвестиционные налоговые преференции после 2008 г.

Право на применение инвестиционных налоговых преференций имеют

Слайд 13Инвестиционные налоговые преференции после 2008 г.

К объектам инвестиционных налоговых преференций относятся впервые

Инвестиционные налоговые преференции после 2008 г.

К объектам инвестиционных налоговых преференций относятся впервые

Слайд 14Инвестиционные налоговые преференции после 2008 г.

Последующие расходы на реконструкцию или модернизацию объектов

Инвестиционные налоговые преференции после 2008 г.

Последующие расходы на реконструкцию или модернизацию объектов

Слайд 15Закрепление

Ответы на вопросы: что нового я узнал? Что для меня ново?

Закрепление

Ответы на вопросы: что нового я узнал? Что для меня ново?

Слайд 16ДОМАШНЕЕ ЗАДАНИЕ

Знать исчисление налогов.

Подготовить доклад на тему: «Анализ и перспективы развития налоговых

ДОМАШНЕЕ ЗАДАНИЕ

Знать исчисление налогов.

Подготовить доклад на тему: «Анализ и перспективы развития налоговых

Слайд 17Источники для выполнения домашнего задания

Послание Президента народу Казахстана в 2013 году

Официальный интернет-ресурс:

Источники для выполнения домашнего задания

Послание Президента народу Казахстана в 2013 году

Официальный интернет-ресурс:

Как ведут себя в ситуации конфликта люди с разными психотипами

Как ведут себя в ситуации конфликта люди с разными психотипами Маки в технике по сырому

Маки в технике по сырому Оформление зеленого уголка в комнате самоподготовки

Оформление зеленого уголка в комнате самоподготовки Звездный старт

Звездный старт Краудсорсинг в геосервисах: Народная Яндекс.Карта

Краудсорсинг в геосервисах: Народная Яндекс.Карта 1

1 Мифология

Мифология Анализ рекламных роликов

Анализ рекламных роликов Моему парню-ангелу. Нургисаева Айжана

Моему парню-ангелу. Нургисаева Айжана ВВЕДЕНИЕ В ТЕОРИЮ ПСИХОЛОГИЧЕСКОГО КОНСУЛЬТИРОВАНИЯ Тезисы: Консультирование можно рассматривать как особый вид отношений помощи, как некий репертуар возможных воздействий, как психологический процесс. Или же консультирование можно рассматривать с учет

ВВЕДЕНИЕ В ТЕОРИЮ ПСИХОЛОГИЧЕСКОГО КОНСУЛЬТИРОВАНИЯ Тезисы: Консультирование можно рассматривать как особый вид отношений помощи, как некий репертуар возможных воздействий, как психологический процесс. Или же консультирование можно рассматривать с учет Атомно-абсорбционный анализ

Атомно-абсорбционный анализ Королю сказок посвящается

Королю сказок посвящается Семейное право

Семейное право Какое средство художественной выразительности используется в данных фразах?

Какое средство художественной выразительности используется в данных фразах? Тема урока: Духовная жизнь России в 90-е годы ХХ века (ПРИЛОЖЕНИЕ № 1)

Тема урока: Духовная жизнь России в 90-е годы ХХ века (ПРИЛОЖЕНИЕ № 1) Путешествие в Третьяковскую галерею

Путешествие в Третьяковскую галерею Подготовка к сочинению. Описание местности

Подготовка к сочинению. Описание местности Television Company Proclяt kak gambel Present:

Television Company Proclяt kak gambel Present: Система норм (правил поведения), установленных или одобренных государством и охраняемых его принудительной силой

Система норм (правил поведения), установленных или одобренных государством и охраняемых его принудительной силой Национальная Бииблиотека Испании

Национальная Бииблиотека Испании Эпопея зимы 2009 года

Эпопея зимы 2009 года Электронная коммерция изнутри

Электронная коммерция изнутри  Политическая система

Политическая система Конструктивное партнерство. Стелопластик

Конструктивное партнерство. Стелопластик Жетонная система подкреплений. Жетон – мостик между заданием и окончательным поощрением ребенка

Жетонная система подкреплений. Жетон – мостик между заданием и окончательным поощрением ребенка Пионербол

Пионербол Телефоны вызова экстренных служб

Телефоны вызова экстренных служб Боевой листок. Шаблон

Боевой листок. Шаблон