- Инвестиционная деятельность предприятия

Содержание

- 2. 10. Инвестиционная деятельность предприятий нефтегазового комплекса 10.1 Инвестиции и капитальные вложения 10.2 Экономическая эффективность инвестиционной деятельности

- 3. 10.1 Инвестиции и капитальные вложения Инвестициями являются денежные средства, целевые банковские вклады, паи, акции и другие

- 4. 10.1 Инвестиции и капитальные вложения Объектами инвестиционной деятельности являются вновь созданные и модернизируемые основные фонды и

- 5. 10.1 Инвестиции и капитальные вложения Капитальные вложения – это затраты на строительно-монтажные работы при возведении зданий

- 6. 10.1 Инвестиции и капитальные вложения По направлению использования капитальные вложения классифицируются на производственные – направляются на

- 7. 10.1 Инвестиции и капитальные вложения Эффективное использование капитальных вложений в значительной мере зависит от их структуры

- 8. 10.1 Инвестиции и капитальные вложения Под технологической структурой капитальных вложений понимаются состав затрат на сооружение какого-либо

- 9. 10.1 Инвестиции и капитальные вложения Под отраслевой структурой капитальных вложений понимается их распределение и соотношение по

- 10. 10.1 Инвестиции и капитальные вложения Геологоразведочной отрасли свойственна следующая структура капитальных вложений: строительно-монтажные работы – 55

- 11. 10.2 Экономическая эффективность инвестиционной деятельности При оценке эффективности инвестиционного проекта, наряду с понятием денежного потока, используется

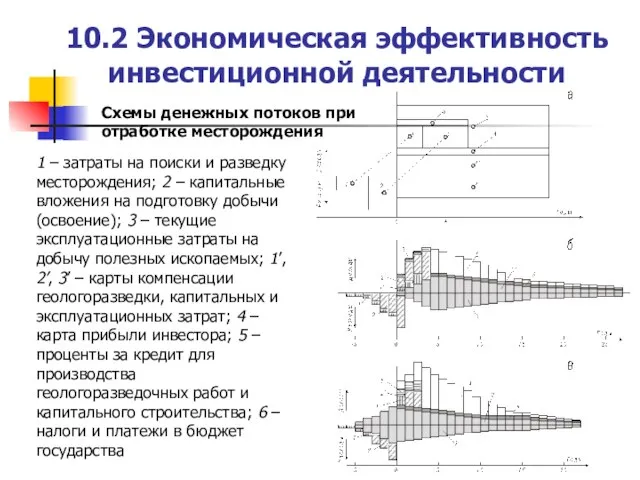

- 12. 10.2 Экономическая эффективность инвестиционной деятельности 1 – затраты на поиски и разведку месторождения; 2 – капитальные

- 13. 10.2 Экономическая эффективность инвестиционной деятельности Дисконтированием денежного потока называется приведение его интервальных (годовых) денежных значений сальдо

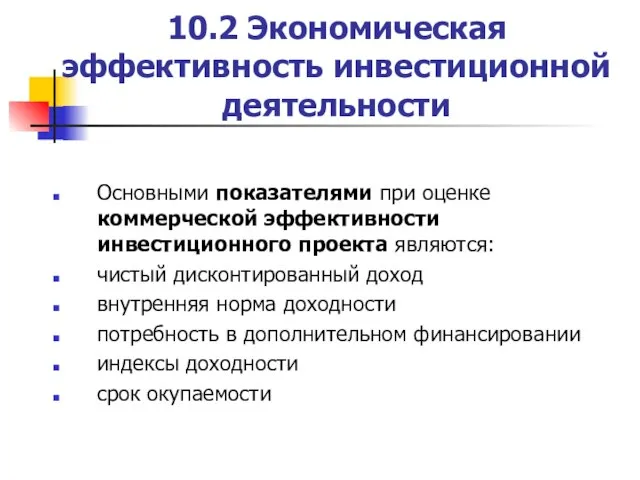

- 14. 10.2 Экономическая эффективность инвестиционной деятельности Основными показателями при оценке коммерческой эффективности инвестиционного проекта являются: чистый дисконтированный

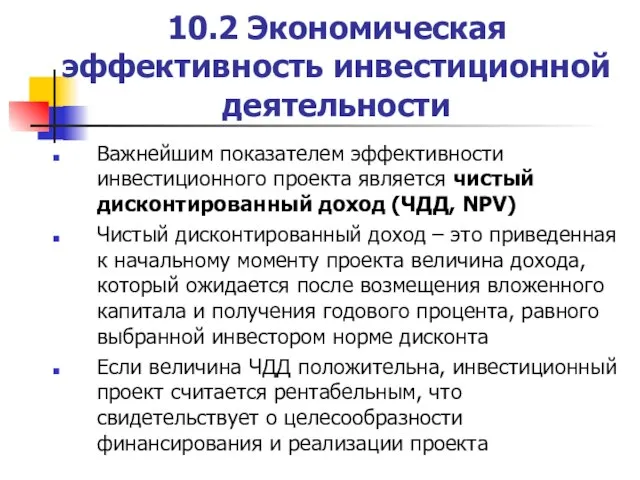

- 15. 10.2 Экономическая эффективность инвестиционной деятельности Важнейшим показателем эффективности инвестиционного проекта является чистый дисконтированный доход (ЧДД, NPV)

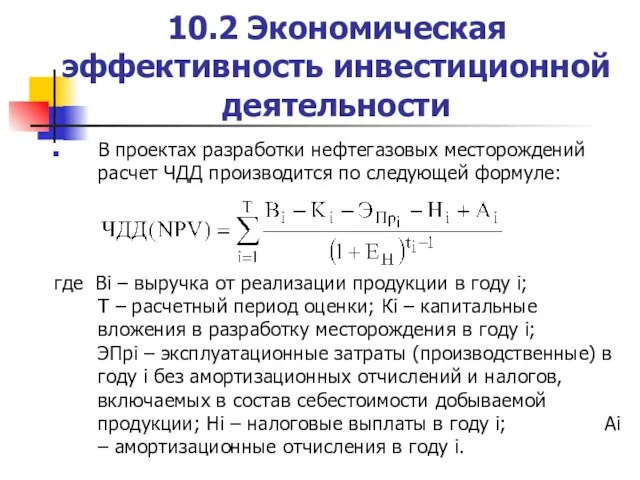

- 16. 10.2 Экономическая эффективность инвестиционной деятельности В проектах разработки нефтегазовых месторождений расчет ЧДД производится по следующей формуле:

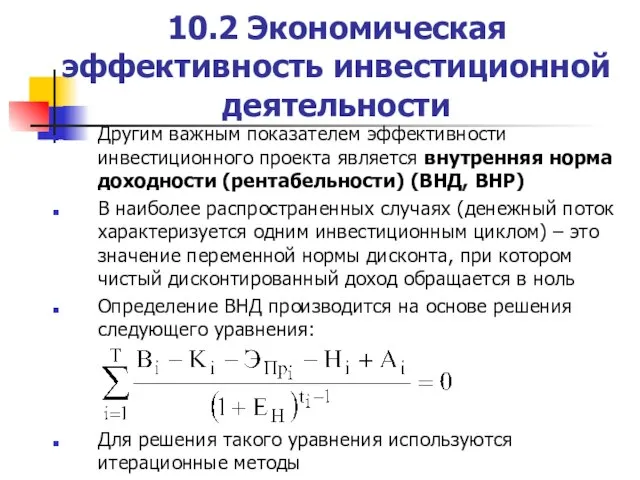

- 17. 10.2 Экономическая эффективность инвестиционной деятельности Другим важным показателем эффективности инвестиционного проекта является внутренняя норма доходности (рентабельности)

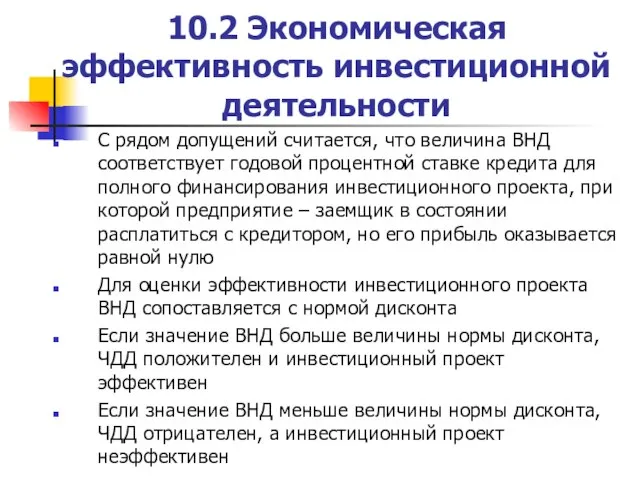

- 18. 10.2 Экономическая эффективность инвестиционной деятельности С рядом допущений считается, что величина ВНД соответствует годовой процентной ставке

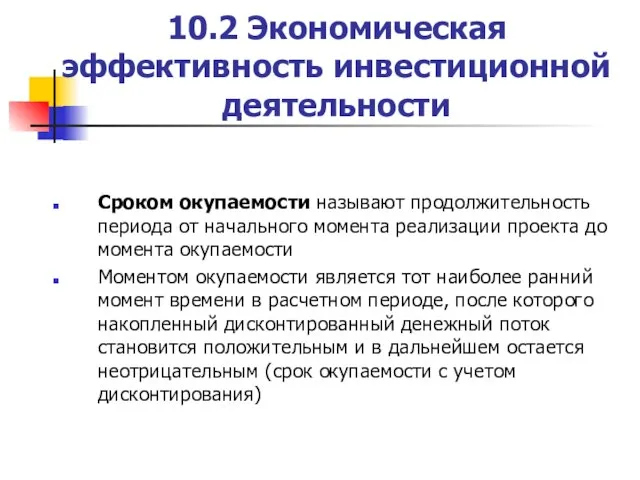

- 19. 10.2 Экономическая эффективность инвестиционной деятельности Сроком окупаемости называют продолжительность периода от начального момента реализации проекта до

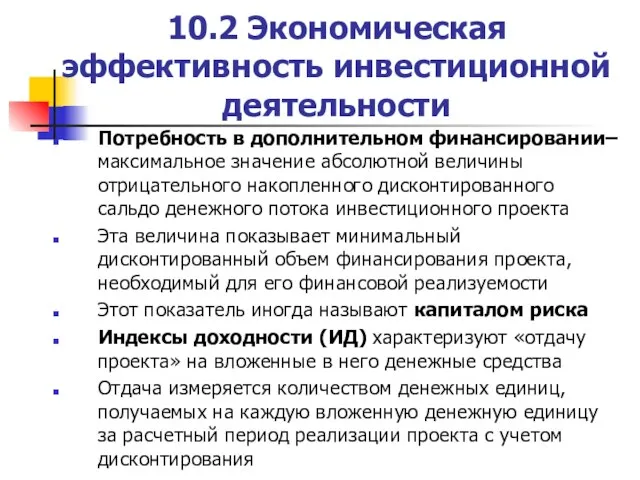

- 20. 10.2 Экономическая эффективность инвестиционной деятельности Потребность в дополнительном финансировании– максимальное значение абсолютной величины отрицательного накопленного дисконтированного

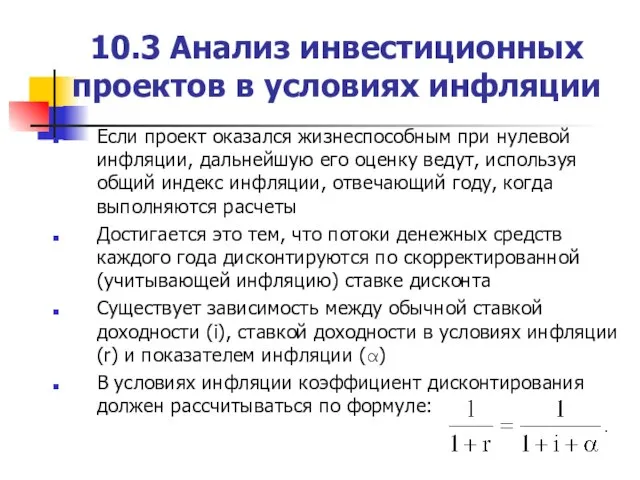

- 21. 10.3 Анализ инвестиционных проектов в условиях инфляции Если проект оказался жизнеспособным при нулевой инфляции, дальнейшую его

- 22. 10.3 Анализ инвестиционных проектов в условиях риска Разведка и разработка месторождений полезных ископаемых является самой рискованной

- 23. 10.4 Технико-экономическое обоснование проектов Выбор методики проведения ТЭО осуществляется специалистами, проводящими обоснование Для крупных проектов характерно

- 25. Скачать презентацию

Слайд 210. Инвестиционная деятельность предприятий нефтегазового комплекса

10.1 Инвестиции и капитальные вложения

10.2 Экономическая

10. Инвестиционная деятельность предприятий нефтегазового комплекса

10.1 Инвестиции и капитальные вложения

10.2 Экономическая

Слайд 310.1 Инвестиции и капитальные вложения

Инвестициями являются денежные средства, целевые банковские вклады, паи,

10.1 Инвестиции и капитальные вложения

Инвестициями являются денежные средства, целевые банковские вклады, паи,

Слайд 410.1 Инвестиции и капитальные вложения

Объектами инвестиционной деятельности являются вновь созданные и модернизируемые

10.1 Инвестиции и капитальные вложения

Объектами инвестиционной деятельности являются вновь созданные и модернизируемые

Слайд 510.1 Инвестиции и капитальные вложения

Капитальные вложения – это затраты на строительно-монтажные работы

10.1 Инвестиции и капитальные вложения

Капитальные вложения – это затраты на строительно-монтажные работы

Слайд 610.1 Инвестиции и капитальные вложения

По направлению использования капитальные вложения классифицируются на производственные

10.1 Инвестиции и капитальные вложения

По направлению использования капитальные вложения классифицируются на производственные

Слайд 710.1 Инвестиции и капитальные вложения

Эффективное использование капитальных вложений в значительной мере зависит

10.1 Инвестиции и капитальные вложения

Эффективное использование капитальных вложений в значительной мере зависит

Слайд 810.1 Инвестиции и капитальные вложения

Под технологической структурой капитальных вложений понимаются состав затрат

10.1 Инвестиции и капитальные вложения

Под технологической структурой капитальных вложений понимаются состав затрат

Слайд 910.1 Инвестиции и капитальные вложения

Под отраслевой структурой капитальных вложений понимается их распределение

10.1 Инвестиции и капитальные вложения

Под отраслевой структурой капитальных вложений понимается их распределение

Слайд 1010.1 Инвестиции и капитальные вложения

Геологоразведочной отрасли свойственна следующая структура капитальных вложений:

строительно-монтажные работы

10.1 Инвестиции и капитальные вложения

Геологоразведочной отрасли свойственна следующая структура капитальных вложений:

строительно-монтажные работы

Слайд 1110.2 Экономическая эффективность инвестиционной деятельности

При оценке эффективности инвестиционного проекта, наряду с понятием

10.2 Экономическая эффективность инвестиционной деятельности

При оценке эффективности инвестиционного проекта, наряду с понятием

Слайд 1210.2 Экономическая эффективность инвестиционной деятельности

1 – затраты на поиски и разведку месторождения;

10.2 Экономическая эффективность инвестиционной деятельности

1 – затраты на поиски и разведку месторождения;

Слайд 1310.2 Экономическая эффективность инвестиционной деятельности

Дисконтированием денежного потока называется приведение его интервальных (годовых)

10.2 Экономическая эффективность инвестиционной деятельности

Дисконтированием денежного потока называется приведение его интервальных (годовых)

Слайд 1410.2 Экономическая эффективность инвестиционной деятельности

Основными показателями при оценке коммерческой эффективности инвестиционного проекта

10.2 Экономическая эффективность инвестиционной деятельности

Основными показателями при оценке коммерческой эффективности инвестиционного проекта

Слайд 1510.2 Экономическая эффективность инвестиционной деятельности

Важнейшим показателем эффективности инвестиционного проекта является чистый дисконтированный

10.2 Экономическая эффективность инвестиционной деятельности

Важнейшим показателем эффективности инвестиционного проекта является чистый дисконтированный

Слайд 1610.2 Экономическая эффективность инвестиционной деятельности

В проектах разработки нефтегазовых месторождений расчет ЧДД производится

10.2 Экономическая эффективность инвестиционной деятельности

В проектах разработки нефтегазовых месторождений расчет ЧДД производится

Слайд 1710.2 Экономическая эффективность инвестиционной деятельности

Другим важным показателем эффективности инвестиционного проекта является внутренняя

10.2 Экономическая эффективность инвестиционной деятельности

Другим важным показателем эффективности инвестиционного проекта является внутренняя

Слайд 1810.2 Экономическая эффективность инвестиционной деятельности

С рядом допущений считается, что величина ВНД соответствует

10.2 Экономическая эффективность инвестиционной деятельности

С рядом допущений считается, что величина ВНД соответствует

Слайд 1910.2 Экономическая эффективность инвестиционной деятельности

Сроком окупаемости называют продолжительность периода от начального момента

10.2 Экономическая эффективность инвестиционной деятельности

Сроком окупаемости называют продолжительность периода от начального момента

Слайд 2010.2 Экономическая эффективность инвестиционной деятельности

Потребность в дополнительном финансировании– максимальное значение абсолютной величины

10.2 Экономическая эффективность инвестиционной деятельности

Потребность в дополнительном финансировании– максимальное значение абсолютной величины

Слайд 2110.3 Анализ инвестиционных проектов в условиях инфляции

Если проект оказался жизнеспособным при нулевой

10.3 Анализ инвестиционных проектов в условиях инфляции

Если проект оказался жизнеспособным при нулевой

Слайд 2210.3 Анализ инвестиционных проектов в условиях риска

Разведка и разработка месторождений полезных ископаемых

10.3 Анализ инвестиционных проектов в условиях риска

Разведка и разработка месторождений полезных ископаемых

Слайд 2310.4 Технико-экономическое обоснование проектов

Выбор методики проведения ТЭО осуществляется специалистами, проводящими обоснование

Для крупных

10.4 Технико-экономическое обоснование проектов

Выбор методики проведения ТЭО осуществляется специалистами, проводящими обоснование

Для крупных

Реклама - двигатель торговли

Реклама - двигатель торговли ИНТЕЛЛЕКТУАЛЬНАЯ ИГРА«АШКИ ИЛИ ГЭШКИ?»

ИНТЕЛЛЕКТУАЛЬНАЯ ИГРА«АШКИ ИЛИ ГЭШКИ?» Забастовка. Право на забастовку

Забастовка. Право на забастовку Какой бывает транспорт

Какой бывает транспорт Построение осей складок

Построение осей складок Kimono shop

Kimono shop Открытие Show-room РуДа в ТРЦ

Открытие Show-room РуДа в ТРЦ Решение задач на сложение и вычитание смешанных чисел

Решение задач на сложение и вычитание смешанных чисел Критерии деятельности классных руководителей начального звена за 2 полугодие

Критерии деятельности классных руководителей начального звена за 2 полугодие Презентация на тему Решение логарифмических уравнений

Презентация на тему Решение логарифмических уравнений Преподаватель: Жирнова Н.Ю. ОБ УЧАСТИИ ВО ВСЕРОССИЙСКИХ ПЕДАГОГИЧЕСКИХ КОНКУРСАХ.

Преподаватель: Жирнова Н.Ю. ОБ УЧАСТИИ ВО ВСЕРОССИЙСКИХ ПЕДАГОГИЧЕСКИХ КОНКУРСАХ. Яңы йыл байрамы

Яңы йыл байрамы Осциллограф H3015

Осциллограф H3015 Хранение и распределение нефти, нефтепродуктов и газа

Хранение и распределение нефти, нефтепродуктов и газа Кузмицкий Василий Федорович

Кузмицкий Василий Федорович Интересная физика

Интересная физика Как древние люди представляли себе Вселенную

Как древние люди представляли себе Вселенную Школа творческих открытий Русский авангард для детей. Контраст Встреча противоположностей

Школа творческих открытий Русский авангард для детей. Контраст Встреча противоположностей Вознекновение театрв 18 веке

Вознекновение театрв 18 веке История российского парламентаризма

История российского парламентаризма Группа в VKontakte Сообщество инфобизнесменов, проект ИнфоХит

Группа в VKontakte Сообщество инфобизнесменов, проект ИнфоХит Концепция «Единого окна»: ключевой инструмент упрощения процедур торговли и надлежащего управления Марио Апостолов, Р

Концепция «Единого окна»: ключевой инструмент упрощения процедур торговли и надлежащего управления Марио Апостолов, Р Романтизм 11 класс

Романтизм 11 класс Тест на тему: Сила упругости. Закон Гука

Тест на тему: Сила упругости. Закон Гука Manhattan

Manhattan Différenciation sociale du lexique

Différenciation sociale du lexique Samp Stories Epesode one(1)

Samp Stories Epesode one(1) Регрессивный анализ для выявления лучших агентов. Росгосстрах

Регрессивный анализ для выявления лучших агентов. Росгосстрах