- ИНВЕСТИЦИОННОЕ ПРОЕКТИРОВАНИЕ И БЮДЖЕТ КАПИТАЛА

Содержание

- 2. Программа тренинга 1. Общие положения инвестиционного проектирования 2. Методические основы инвестиционного проектирования 3. Источники краткосрочного финансирования

- 3. 1. Общие положения инвестиционного проектирования

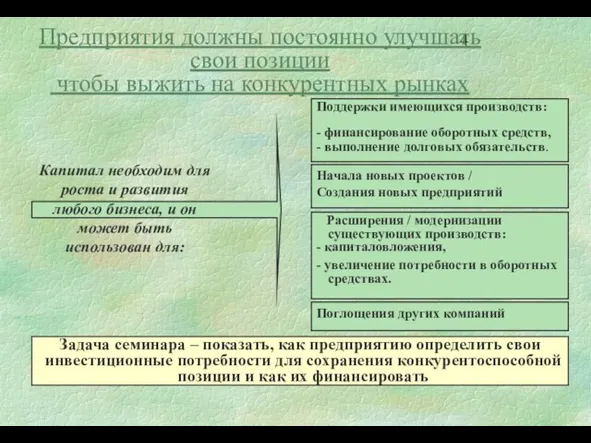

- 4. Предприятия должны постоянно улучшать свои позиции чтобы выжить на конкурентных рынках Поддержки имеющихся производств: - финансирование

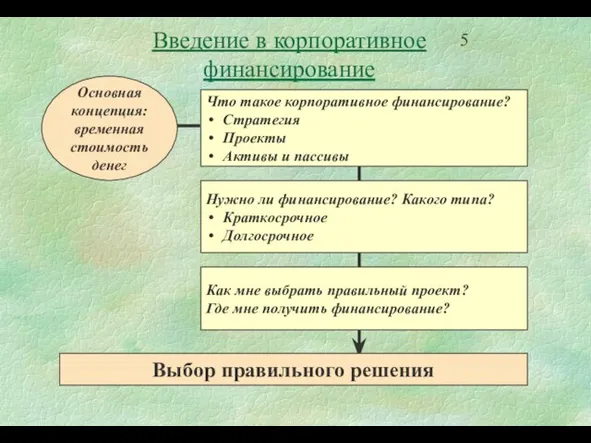

- 5. Введение в корпоративное финансирование Что такое корпоративное финансирование? Стратегия Проекты Активы и пассивы Основная концепция: временная

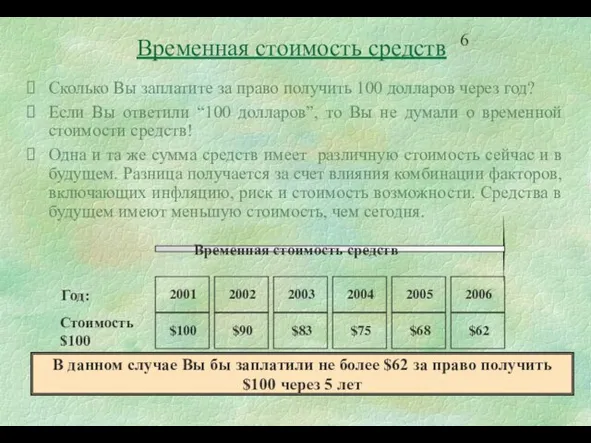

- 6. Временная стоимость средств Сколько Вы заплатите за право получить 100 долларов через год? Если Вы ответили

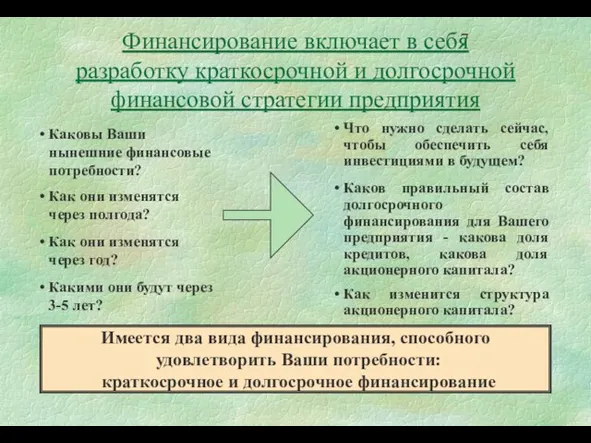

- 7. Финансирование включает в себя разработку краткосрочной и долгосрочной финансовой стратегии предприятия Каковы Ваши нынешние финансовые потребности?

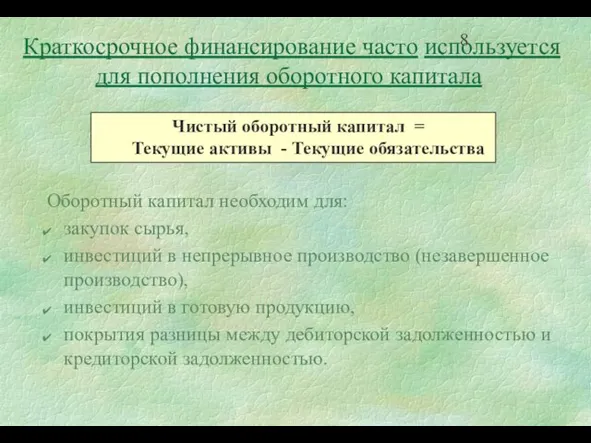

- 8. Краткосрочное финансирование часто используется для пополнения оборотного капитала Оборотный капитал необходим для: закупок сырья, инвестиций в

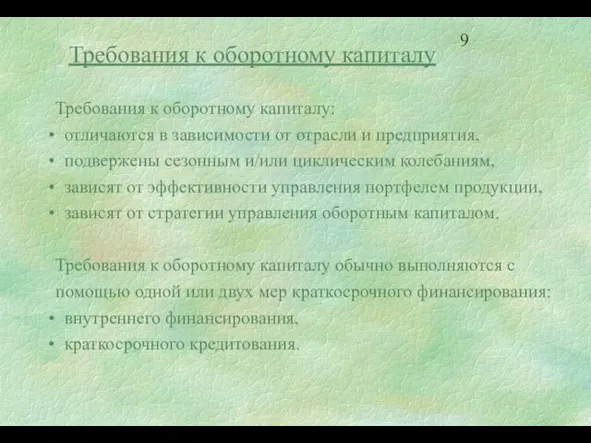

- 9. Требования к оборотному капиталу: отличаются в зависимости от отрасли и предприятия, подвержены сезонным и/или циклическим колебаниям,

- 10. Действительно ли Вашему предприятию нужно внешнее краткосрочное финансирование? Предприятие может обеспечить себе ‘внутреннее’ финансирование за счет

- 11. Долгосрочное финансирование нужно для капитальных инвестиций Капитальные инвестиции нужны для роста и развития предприятия. Постоянное развитие

- 12. Действительно ли Вашему предприятию нужно долгосрочное финансирование? Предприятие может обеспечить себя внутренним долгосрочным финансированием посредством: удержания

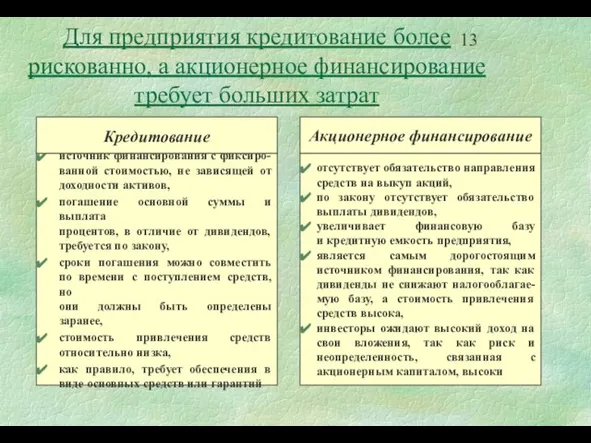

- 13. Для предприятия кредитование более рискованно, а акционерное финансирование требует больших затрат

- 14. 2. Методические основы инвестиционного проектирования

- 15. Концепция стоимости денег во времени Основной принцип: Доллар сейчас стоит больше, чем доллар, который будет получен

- 16. Стоимость денег во времени: будущая и современная стоимость денег Будущая стоимость денег - сумма инвестированных в

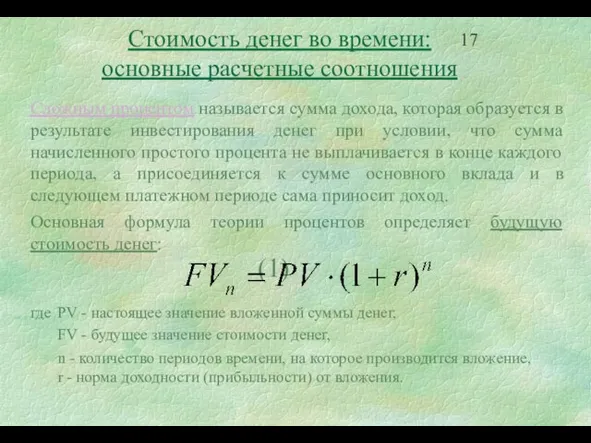

- 17. Стоимость денег во времени: основные расчетные соотношения Сложным процентом называется сумма дохода, которая образуется в результате

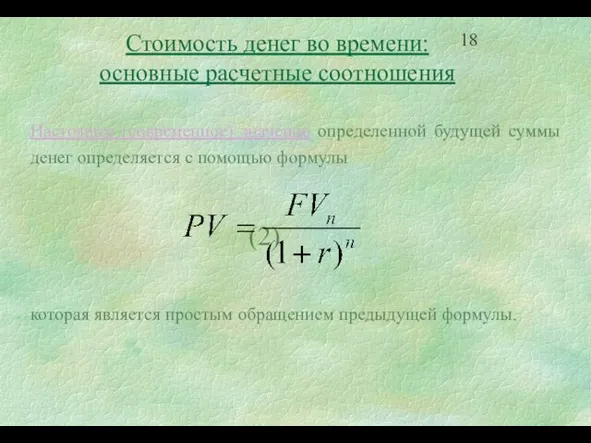

- 18. Стоимость денег во времени: основные расчетные соотношения Настоящее (современное) значение определенной будущей суммы денег определяется с

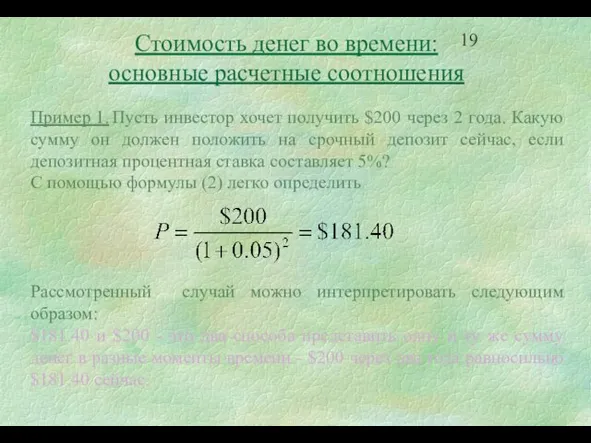

- 19. Стоимость денег во времени: основные расчетные соотношения Пример 1. Пусть инвестор хочет получить $200 через 2

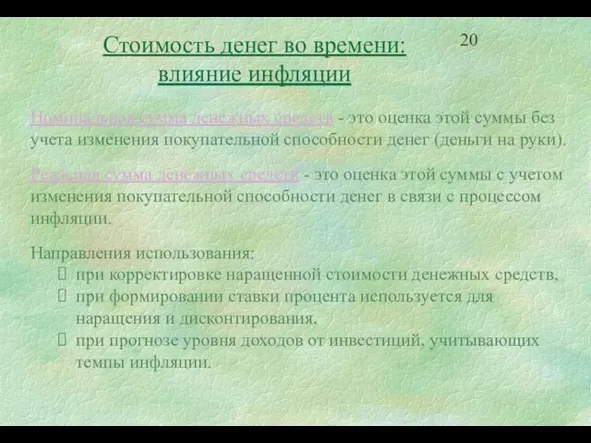

- 20. Номинальная сумма денежных средств - это оценка этой суммы без учета изменения покупательной способности денег (деньги

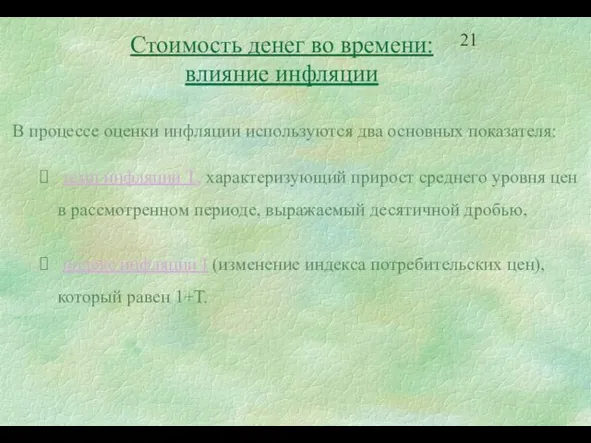

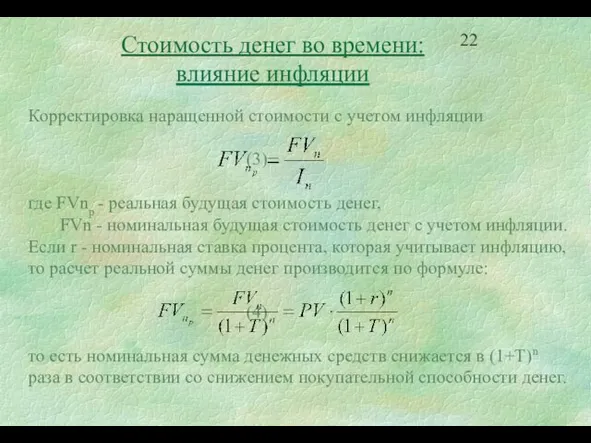

- 21. Стоимость денег во времени: влияние инфляции В процессе оценки инфляции используются два основных показателя: темп инфляции

- 22. Корректировка наращенной стоимости с учетом инфляции (3) где FVnp - реальная будущая стоимость денег, FVn -

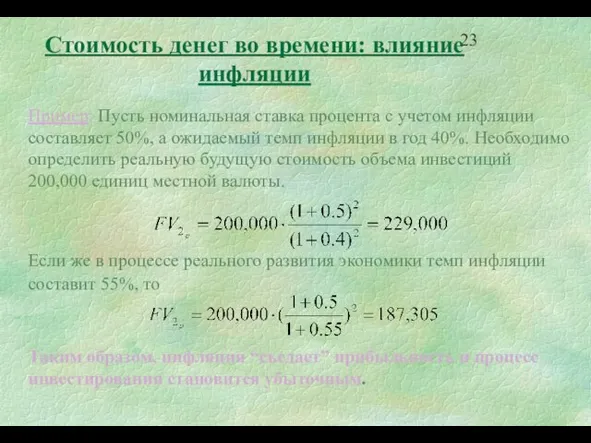

- 23. Стоимость денег во времени: влияние инфляции Пример: Пусть номинальная ставка процента с учетом инфляции составляет 50%,

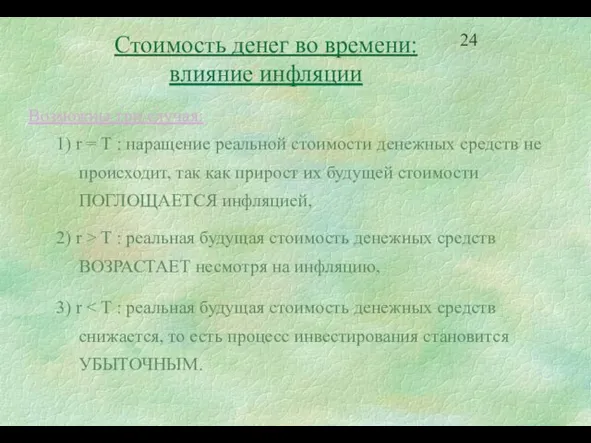

- 24. Стоимость денег во времени: влияние инфляции Возможны три случая: 1) r = T : наращение реальной

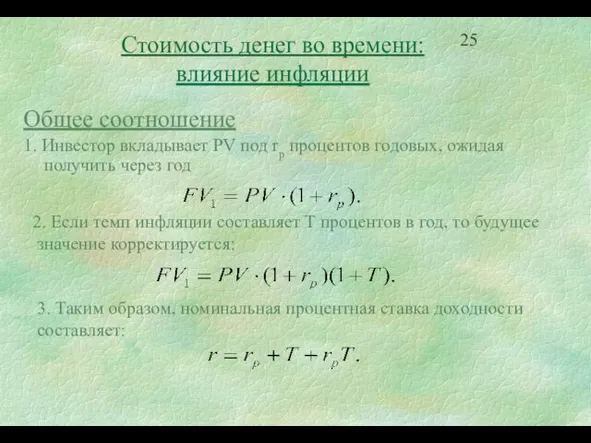

- 25. Общее соотношение 1. Инвестор вкладывает PV под rр процентов годовых, ожидая получить через год 2. Если

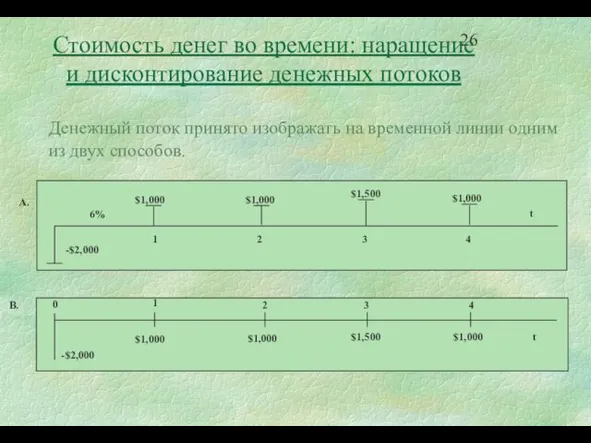

- 26. Стоимость денег во времени: наращение и дисконтирование денежных потоков Денежный поток принято изображать на временной линии

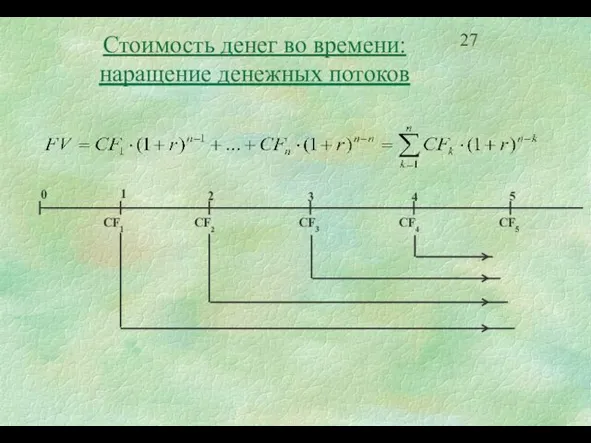

- 27. Стоимость денег во времени: наращение денежных потоков

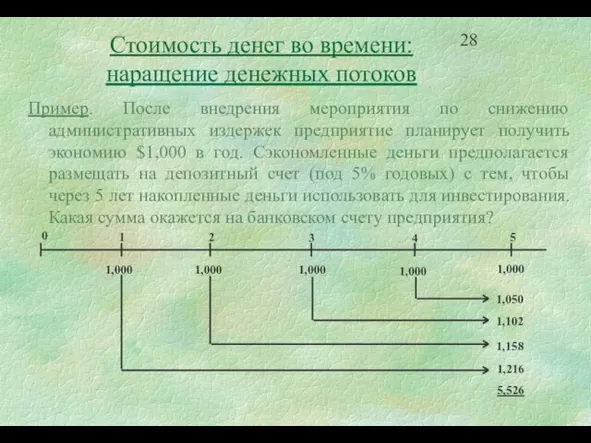

- 28. Стоимость денег во времени: наращение денежных потоков Пример. После внедрения мероприятия по снижению административных издержек предприятие

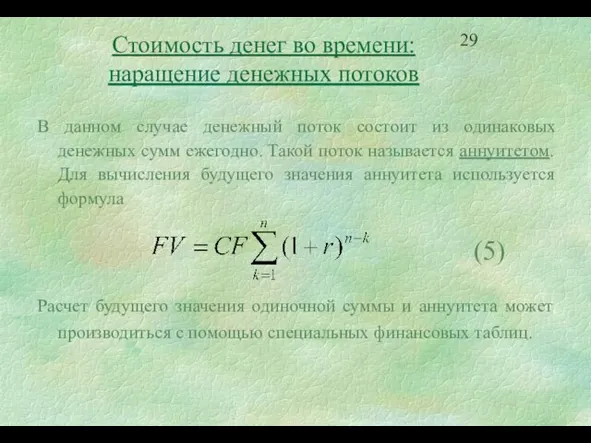

- 29. Стоимость денег во времени: наращение денежных потоков В данном случае денежный поток состоит из одинаковых денежных

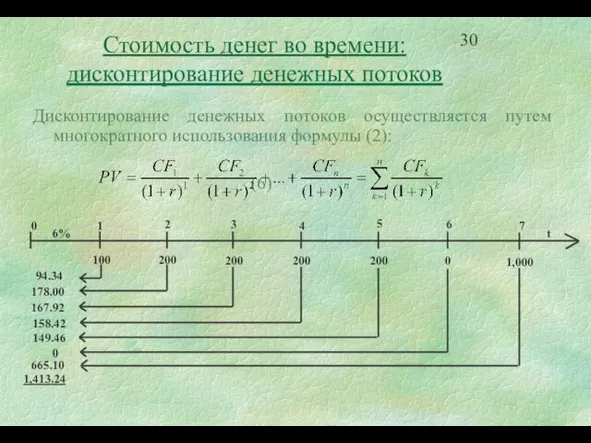

- 30. Стоимость денег во времени: дисконтирование денежных потоков Дисконтирование денежных потоков осуществляется путем многократного использования формулы (2):

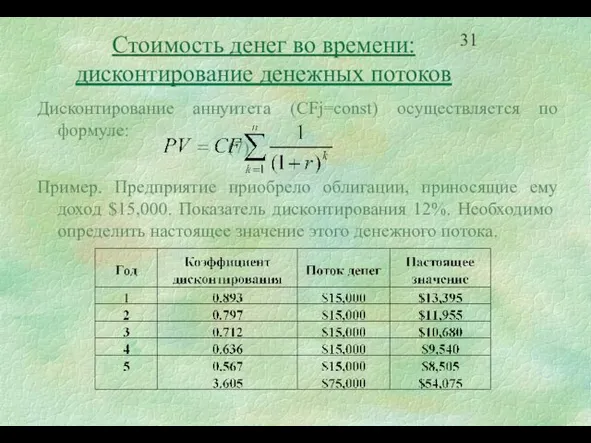

- 31. Стоимость денег во времени: дисконтирование денежных потоков Дисконтирование аннуитета (CFj=const) осуществляется по формуле: (7) Пример. Предприятие

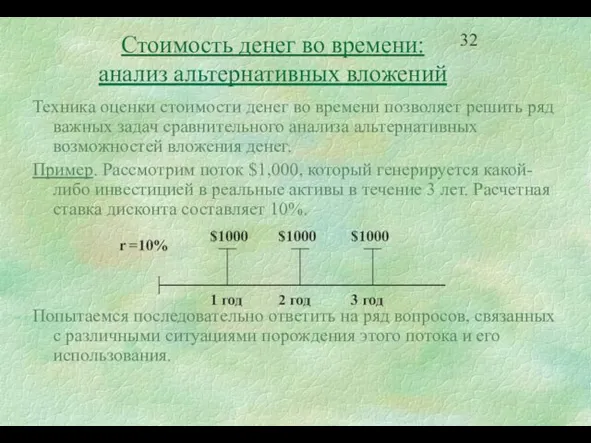

- 32. Стоимость денег во времени: анализ альтернативных вложений Техника оценки стоимости денег во времени позволяет решить ряд

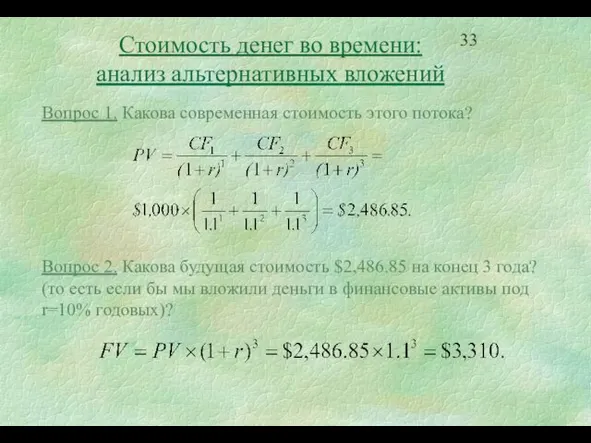

- 33. Стоимость денег во времени: анализ альтернативных вложений Вопрос 1. Какова современная стоимость этого потока? Вопрос 2.

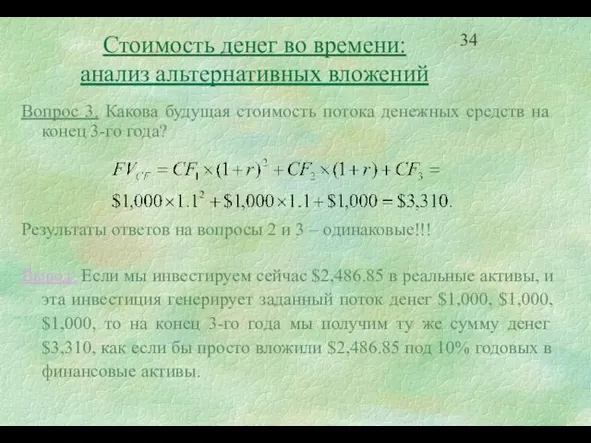

- 34. Стоимость денег во времени: анализ альтернативных вложений Вопрос 3. Какова будущая стоимость потока денежных средств на

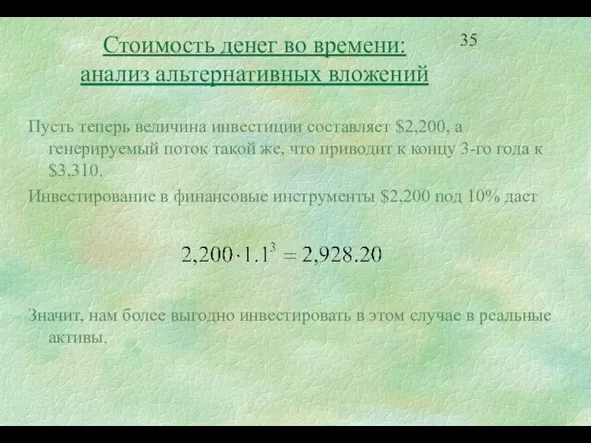

- 35. Стоимость денег во времени: анализ альтернативных вложений Пусть теперь величина инвестиции составляет $2,200, а генерируемый поток

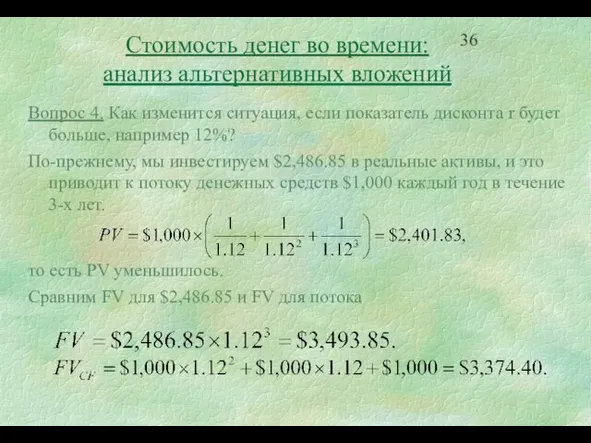

- 36. Стоимость денег во времени: анализ альтернативных вложений Вопрос 4. Как изменится ситуация, если показатель дисконта r

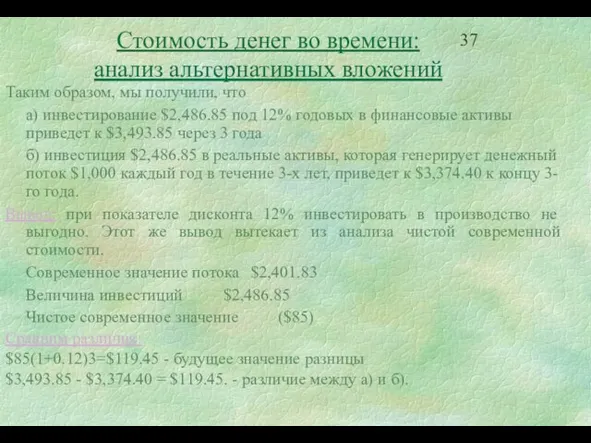

- 37. Стоимость денег во времени: анализ альтернативных вложений Таким образом, мы получили, что a) инвестирование $2,486.85 под

- 38. 3. Источники краткосрочного финансирования

- 39. Рассматривает ли Ваше предприятие все формы краткосрочного финансирования? Возможности внешнего краткосрочного финансирования для украинских предприятий включают:

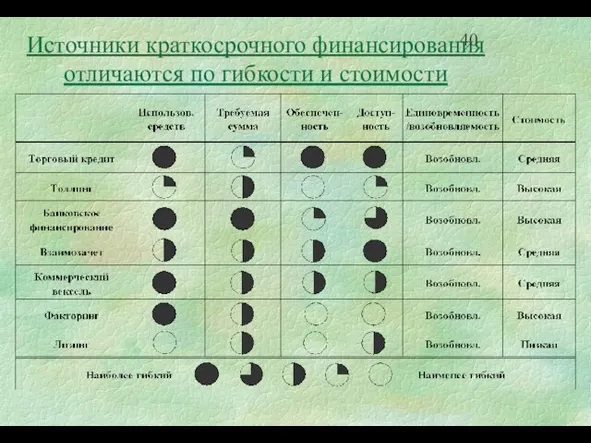

- 40. Источники краткосрочного финансирования отличаются по гибкости и стоимости

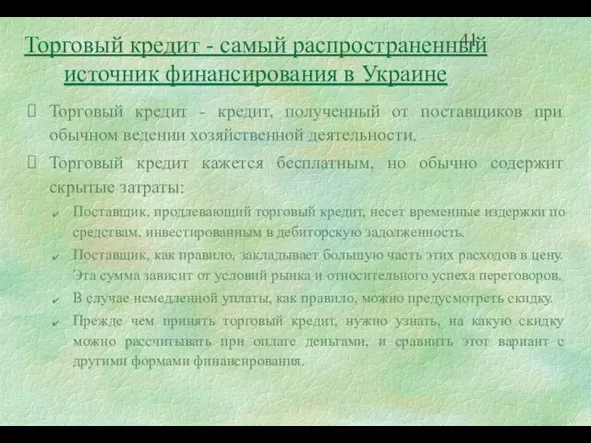

- 41. Торговый кредит - кредит, полученный от поставщиков при обычном ведении хозяйственной деятельности. Торговый кредит кажется бесплатным,

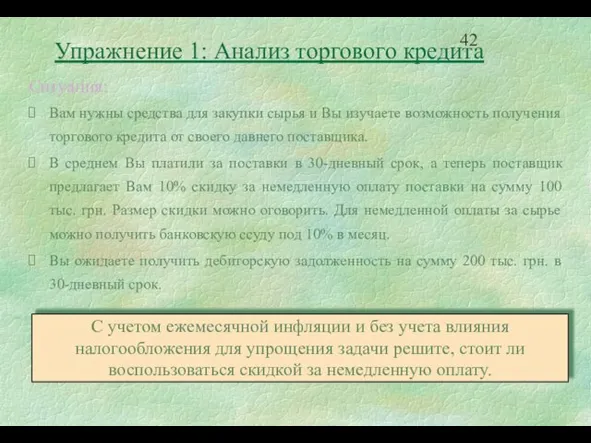

- 42. Ситуация: Вам нужны средства для закупки сырья и Вы изучаете возможность получения торгового кредита от своего

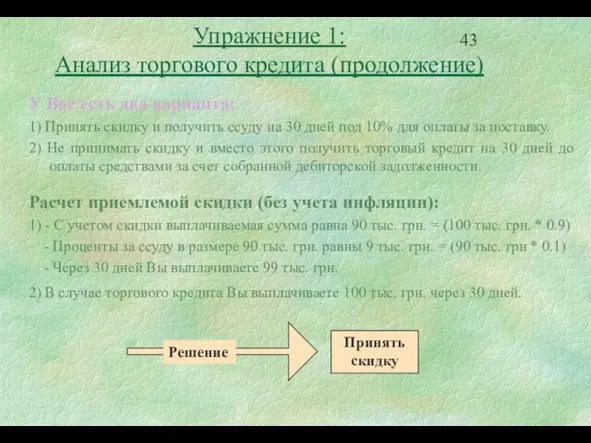

- 43. У Вас есть два варианта: 1) Принять скидку и получить ссуду на 30 дней под 10%

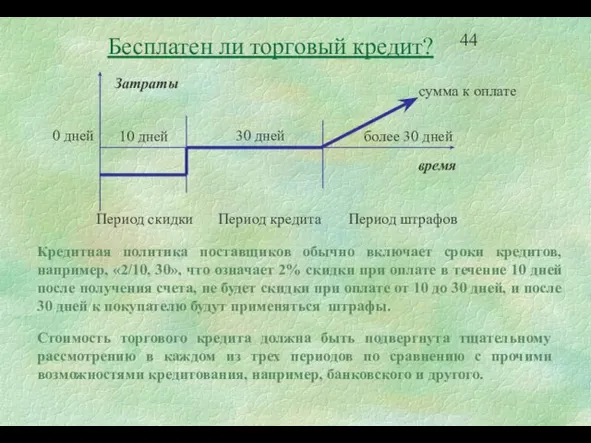

- 44. Бесплатен ли торговый кредит? Стоимость торгового кредита должна быть подвергнута тщательному рассмотрению в каждом из трех

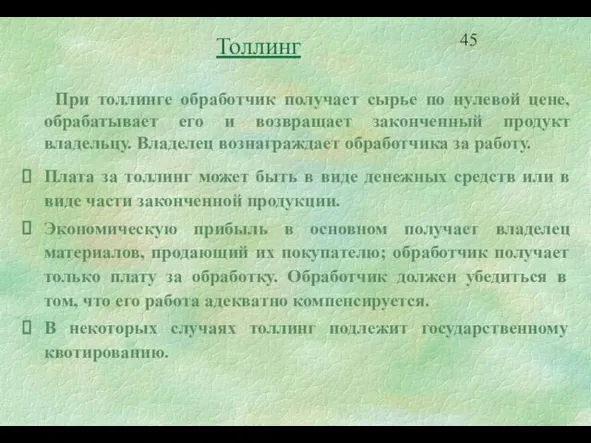

- 45. Толлинг При толлинге обработчик получает сырье по нулевой цене, обрабатывает его и возвращает законченный продукт владельцу.

- 46. Владелец сырья использует толлинг, если: сам владелец не является обработчиком, владелец не имеет достаточно мощностей для

- 47. Краткосрочное банковское финансирование может дорого стоить Краткосрочное банковское финансирование можно разделить на: средства овердрафта, краткосрочные ссуды.

- 48. Взаимозачет - удобная форма расчетов (если она разрешена правительством) При взаимозачете две или более стороны погашают

- 49. Коммерческие векселя сейчас ограничено используются в Украине Коммерческие векселя обычно представляют собой обещания компании произвести отложенный

- 50. Факторинг (продажа или дисконтирование дебиторской задолженности) Факторинг работает следующим образом: при реализации товара в кредит продавец

- 51. Лизинг Преимущества краткосрочной аренды: служит альтернативой небольшим капитальным затратам, денежные расходы и доходы от использования основных

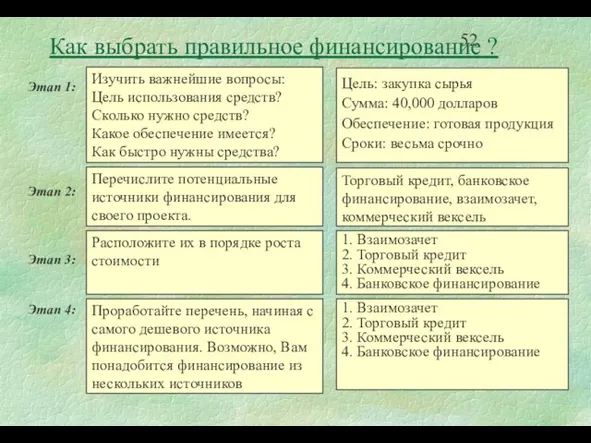

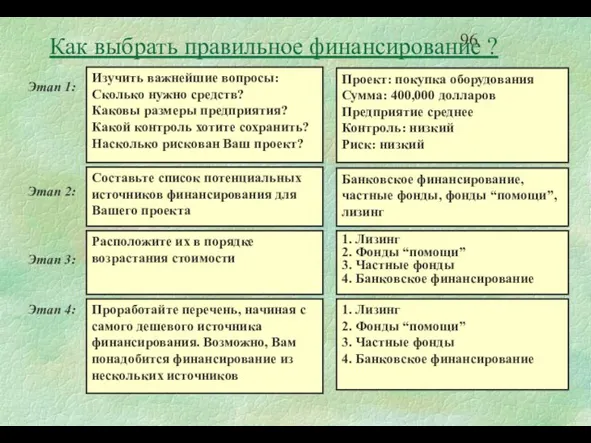

- 52. Как выбрать правильное финансирование ?

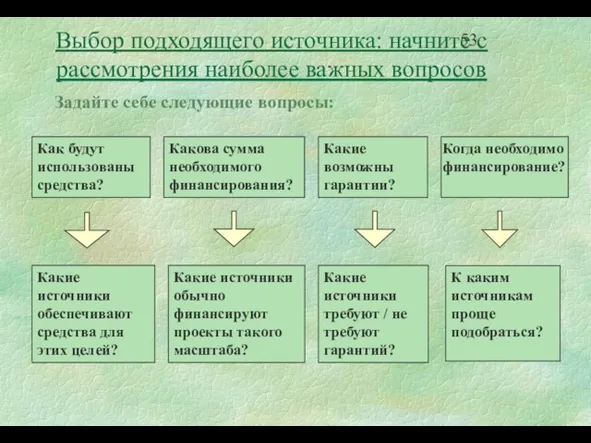

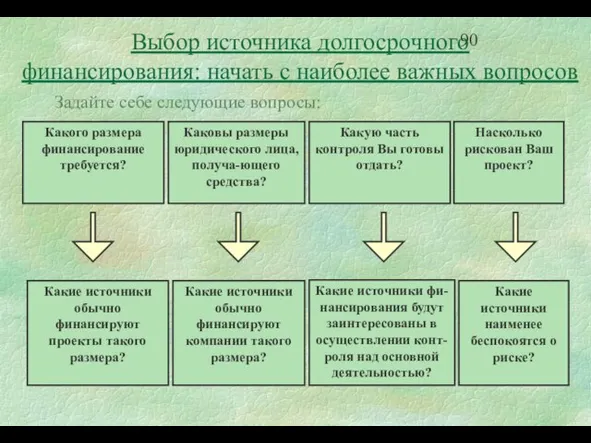

- 53. Выбор подходящего источника: начните с рассмотрения наиболее важных вопросов Какие источники обеспечивают средства для этих целей?

- 54. Очевидно, Вы можете использовать аренду как источник краткосрочного финансирования если в Ваши планы входит покупка оборудования

- 55. Финансирование конкретного актива ограничено стоимостью приобретаемого актива Кроме этого, финансирование посредством использования коммерческих векселей будет ограничено

- 56. Факторинг, аренда и толлинг всегда будут гарантированы сопряженными активами Кроме того, Вам скорее всего придется предоставить

- 57. Как быстро Вы можете получить финансирование зависит от простоты доступа к источнику финансирования и от документов,

- 58. Допущения: Вы получили заказ, обеспечивающий Вам необычайно высокую прибыль Вы получите оплату в 30-дневный срок, но

- 59. Разработайте структуру наилучшего финансирования из следующих имеющихся источников (без учета инфляции): Овердрафт по существующему кредиту (проценты

- 60. 1. Заказ имеет первостепенное значение, поэтому нужно оплатить ж/д расходы. 2. 75 тыс. грн. на Вашем

- 61. 4. Зачет дебиторской задолженности не связан с деньгами и поэтому может рассматриваться только как средство дополнительного

- 62. 4. Источники долгосрочного финансирования

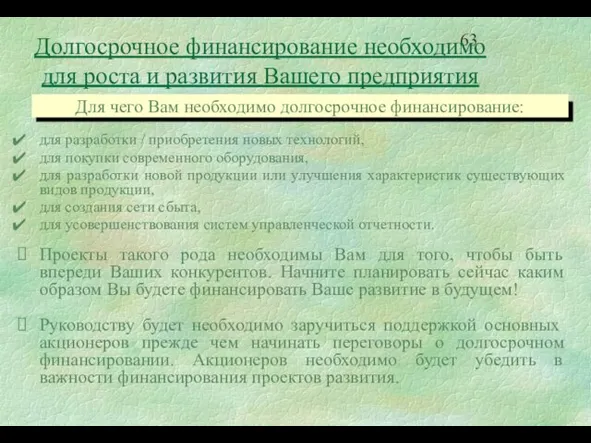

- 63. Долгосрочное финансирование необходимо для роста и развития Вашего предприятия для разработки / приобретения новых технологий, для

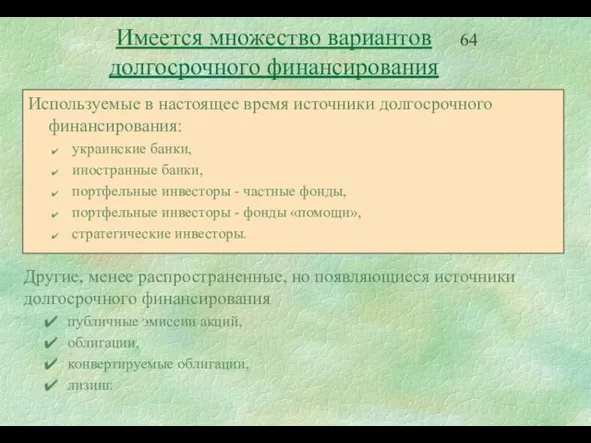

- 64. Используемые в настоящее время источники долгосрочного финансирования: украинские банки, иностранные банки, портфельные инвесторы - частные фонды,

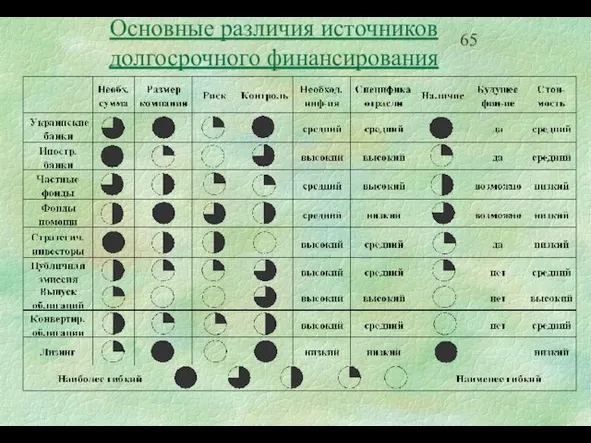

- 65. Основные различия источников долгосрочного финансирования

- 66. Украинские банки знают местную обстановку лучше, чем любой другой источник долгосрочного финансирования. Они: говорят на языке

- 67. Большинство иностранных банков весьма разборчивы в выборе предприятий, которым они предоставляют кредит, и предпочитают кредитовать производственные,

- 68. Портфельные инвесторы - значительный источник финансирования Портфельные инвесторы включают: инвестиционные фонды, фонды венчурного капитала, пенсионные фонды,

- 69. Строгие правила Комиссии по ЦБ США не разрешают американским фондам инвестировать в большин-ство украинских предприятий Менее

- 70. Нехватка капитала приводит многие украинские фонды к поиску краткосрочной торговой прибыли: на срок до 6 месяцев,

- 71. Размер и отраслевая принадлежность предприятия являются существенным фактором: портфельные инвесторы, стремящиеся получить торговую прибыль, имеют тенденцию

- 72. Многосторонние и двусторонние фонды “помощи” являются особым случаем портфельных инвестиций Фонды “помощи” являются инвестициями, поддерживаемыми иностранными

- 73. Стратегические инвесторы в перспективе - основной источник финансирования акционерного капитала в Украине Стратегическими инвесторами могут быть:

- 74. Стратегические инвесторы часто хотят создать каналы сбыта на рынках Украины / СНГ и ищут: прочно занятую

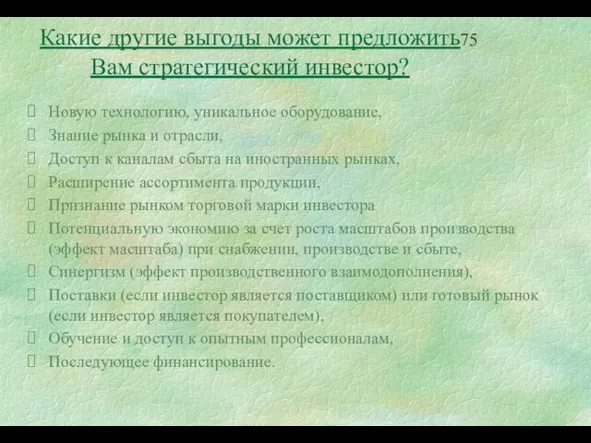

- 75. Новую технологию, уникальное оборудование, Знание рынка и отрасли, Доступ к каналам сбыта на иностранных рынках, Расширение

- 76. Внешним инвесторам это нравится так как: есть четкая определенность, отдельное юридическое лицо, никаких обязательств в социальной

- 77. Решение о публичной эмиссии акций зависит от ситуации на рынке Украинское предприятие может рассматривать вопрос о

- 78. Публичная эмиссия в Украине включает продажу акций иностранным инвесторам, инвестирующим в Украине. Украинские частные лица обычно

- 79. Украинским предприятиям еще предстоит привлечь денежные средства за счет проведения публичной эмиссии на иностранных рынках: публичная

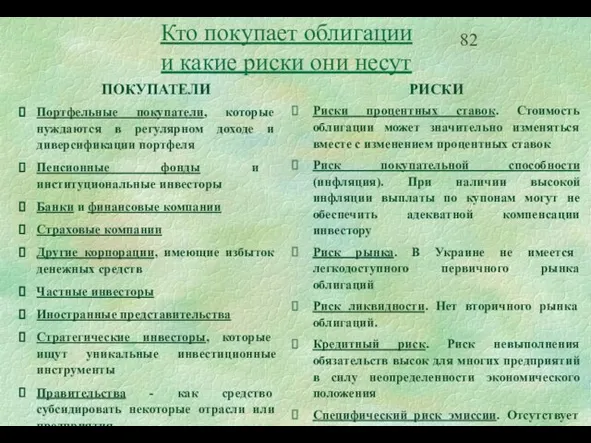

- 80. Выпуск облигаций сейчас также возможен только для крупных украинских предприятий Облигации являются инвестиционными инструментами, которые отличаются

- 81. Облигации могут быть гарантированными, что выражается в передаче в залог какого-либо обеспечения, или негарантированными, при этом

- 82. РИСКИ Риски процентных ставок. Стоимость облигации может значительно изменяться вместе с изменением процентных ставок Риск покупательной

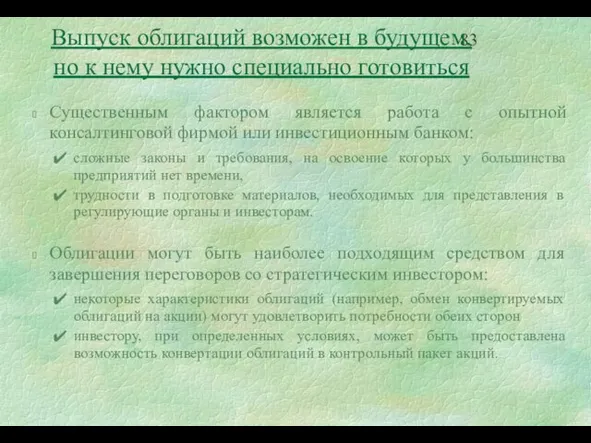

- 83. Выпуск облигаций возможен в будущем, но к нему нужно специально готовиться Существенным фактором является работа с

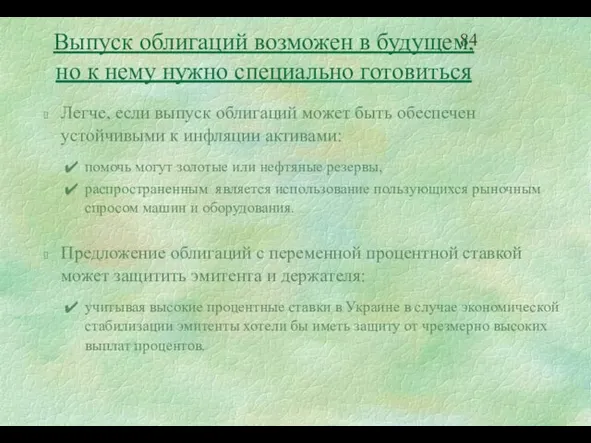

- 84. Выпуск облигаций возможен в будущем, но к нему нужно специально готовиться Легче, если выпуск облигаций может

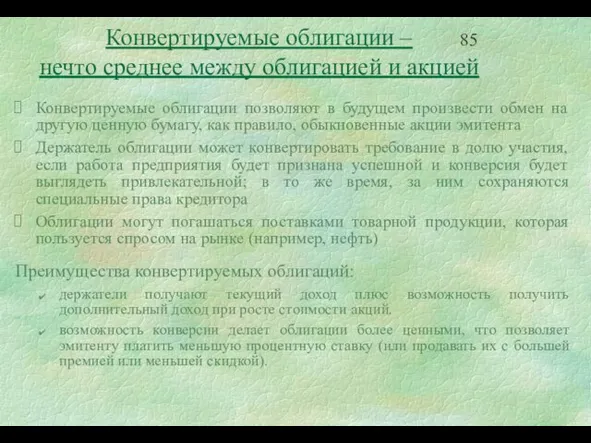

- 85. Конвертируемые облигации – нечто среднее между облигацией и акцией Конвертируемые облигации позволяют в будущем произвести обмен

- 86. Лизинг представляет собой реальную альтернативу покупке Лизинг является соглашением, определяющим условия, по которым владелец имущества (арендодатель),

- 87. Позволяет избежать риска собственности - включая случайные убытки, изменение экономической ситуации, физический износ и моральное старение;

- 88. Преимущества лизинга для арендодателя: Увеличение объема продаж - производитель или дилер могут значительно повысить объем своих

- 89. Положения о расторжении - условия и штрафные санкции, налагаемые на арендатора при расторжении им договора лизинга.

- 90. Какие источники обычно финансируют проекты такого размера? Какие источники фи-нансирования будут заинтересованы в осуществлении конт-роля над

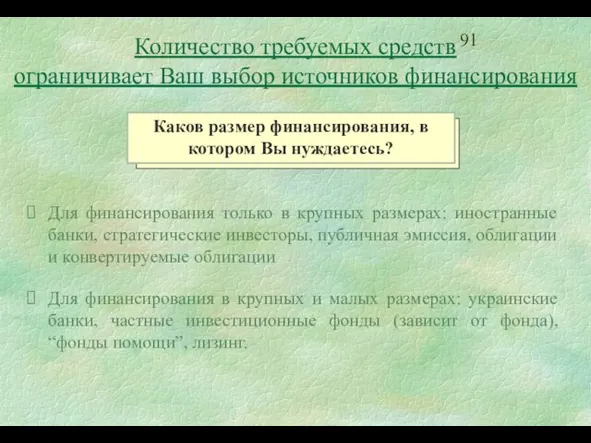

- 91. Для финансирования только в крупных размерах: иностранные банки, стратегические инвесторы, публичная эмиссия, облигации и конвертируемые облигации

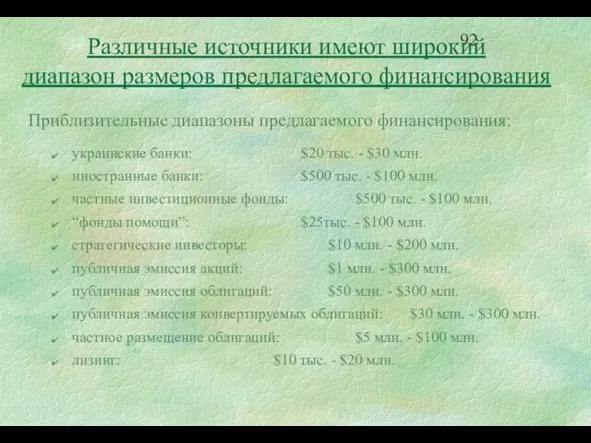

- 92. Приблизительные диапазоны предлагаемого финансирования: украинские банки: $20 тыс. - $30 млн. иностранные банки: $500 тыс. -

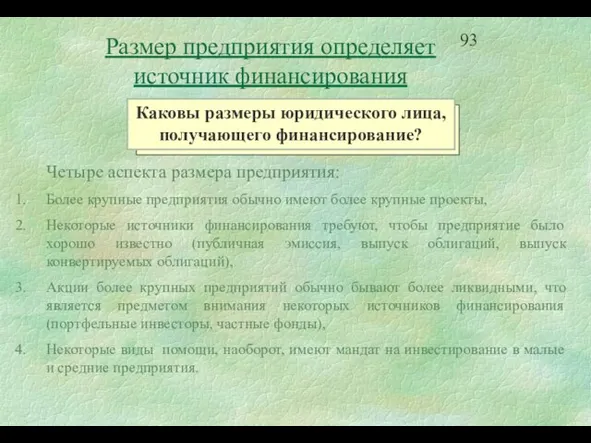

- 93. Четыре аспекта размера предприятия: Более крупные предприятия обычно имеют более крупные проекты, Некоторые источники финансирования требуют,

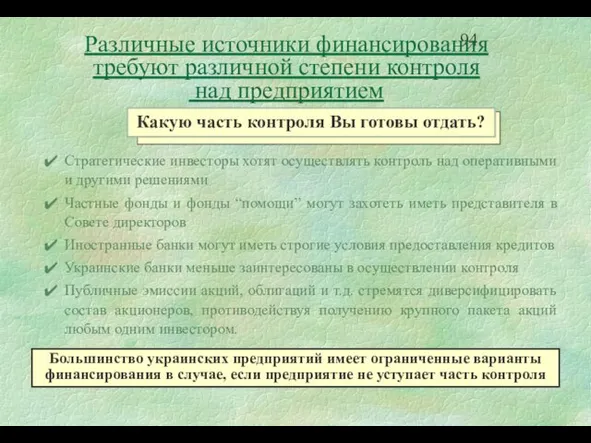

- 94. Стратегические инвесторы хотят осуществлять контроль над оперативными и другими решениями Частные фонды и фонды “помощи” могут

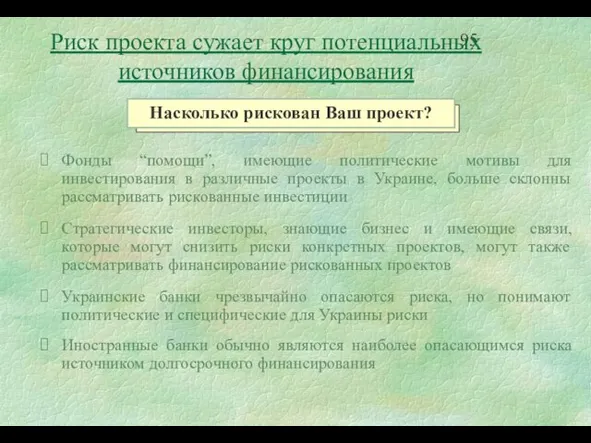

- 95. Фонды “помощи”, имеющие политические мотивы для инвестирования в различные проекты в Украине, больше склонны рассматривать рискованные

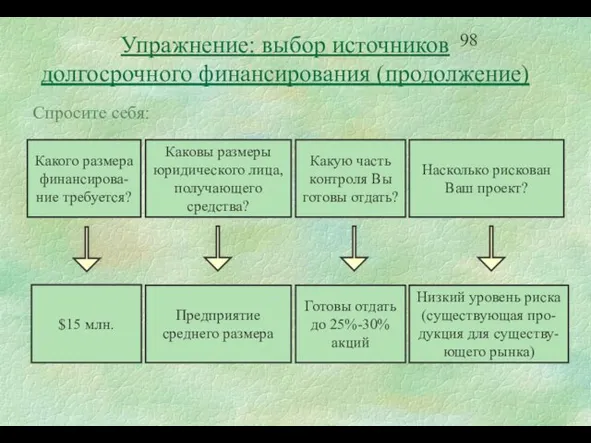

- 96. Как выбрать правильное финансирование ?

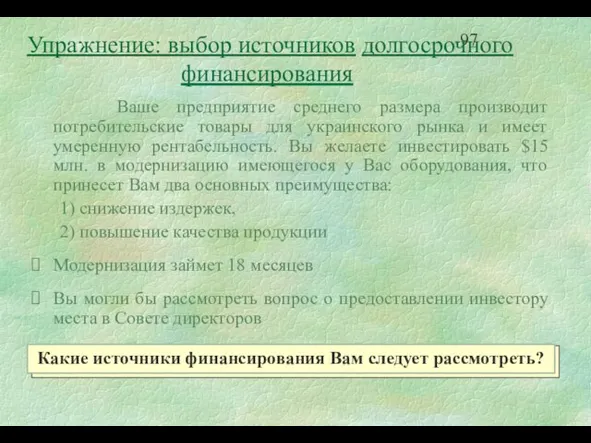

- 97. Ваше предприятие среднего размера производит потребительские товары для украинского рынка и имеет умеренную рентабельность. Вы желаете

- 98. Спросите себя: $15 млн. Предприятие среднего размера Готовы отдать до 25%-30% акций Низкий уровень риска (существующая

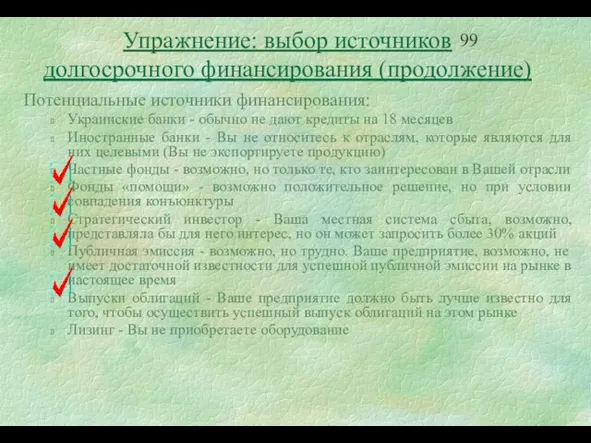

- 99. Потенциальные источники финансирования: Украинские банки - обычно не дают кредиты на 18 месяцев Иностранные банки -

- 100. 5. Стоимость капитала и методы ее оценки

- 101. Под стоимостью капитала понимается доход, который должны принести капитальные вложения для того, чтобы они себя оправдали

- 102. Основная область применения стоимости капитала - оценка экономической эффективности капитальных вложений. Ставка дисконта при оценке эффективности

- 103. Факторы, влияющие на стоимость капитала 1. Уровень доходности других капитальных вложений. Поскольку стоимость капитала - это

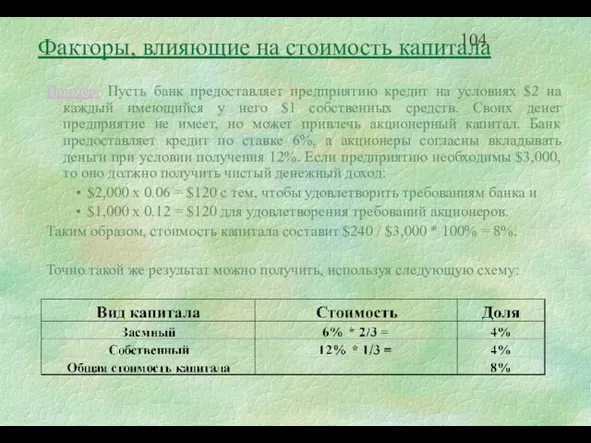

- 104. Факторы, влияющие на стоимость капитала Пример. Пусть банк предоставляет предприятию кредит на условиях $2 на каждый

- 105. Обычно структура капитала компании включает: 1. Собственный капитал в виде обыкновенных акций, накопленной (нераспределенной) прибыли. 2.

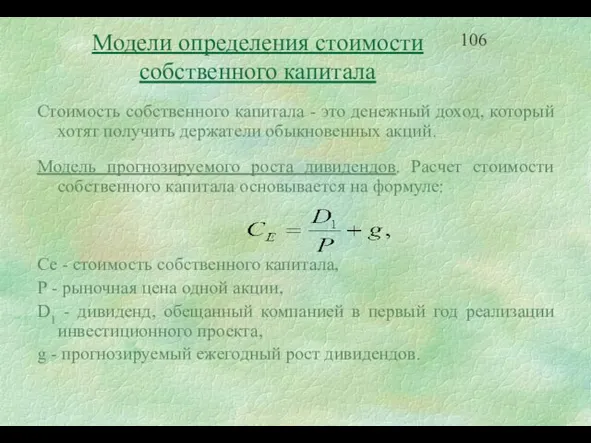

- 106. Модели определения стоимости собственного капитала Стоимость собственного капитала - это денежный доход, который хотят получить держатели

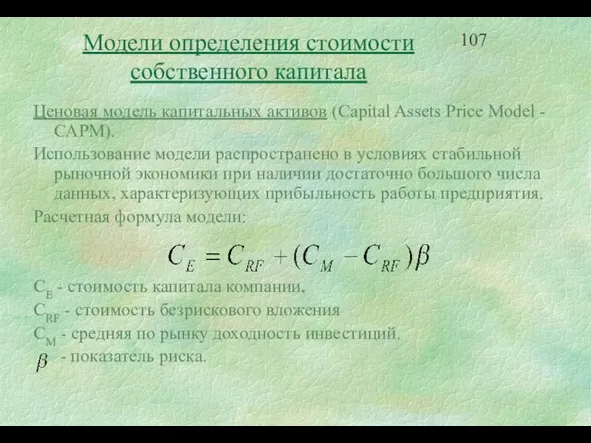

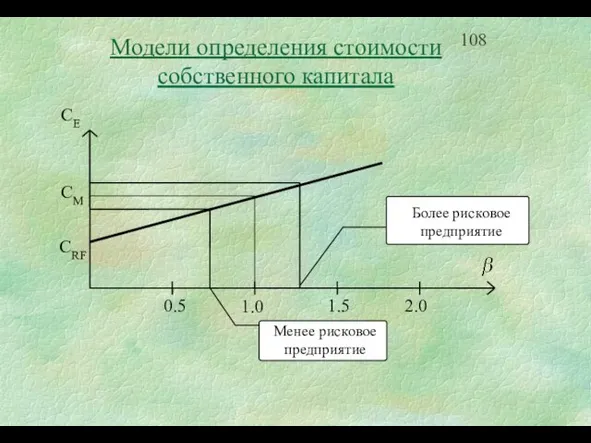

- 107. Модели определения стоимости собственного капитала Ценовая модель капитальных активов (Capital Assets Price Model - CAPM). Использование

- 108. Модели определения стоимости собственного капитала

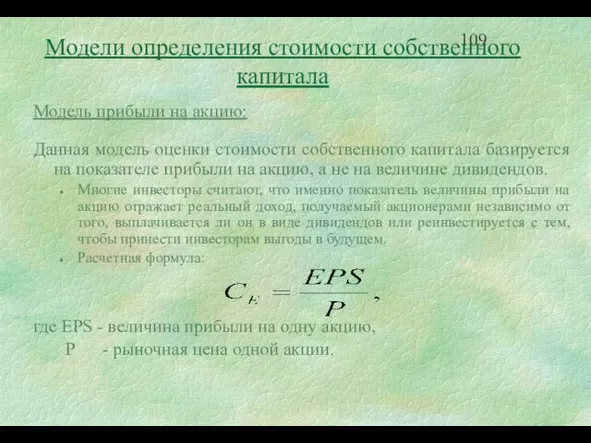

- 109. Модель прибыли на акцию: Данная модель оценки стоимости собственного капитала базируется на показателе прибыли на акцию,

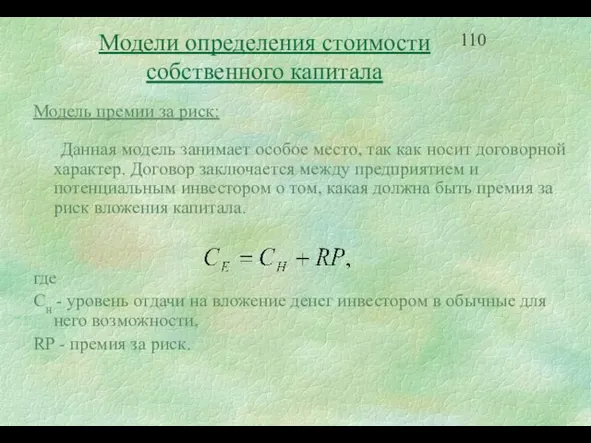

- 110. Модель премии за риск: Данная модель занимает особое место, так как носит договорной характер. Договор заключается

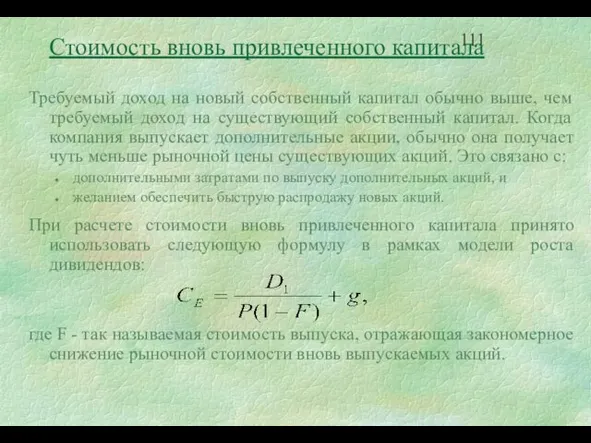

- 111. Требуемый доход на новый собственный капитал обычно выше, чем требуемый доход на существующий собственный капитал. Когда

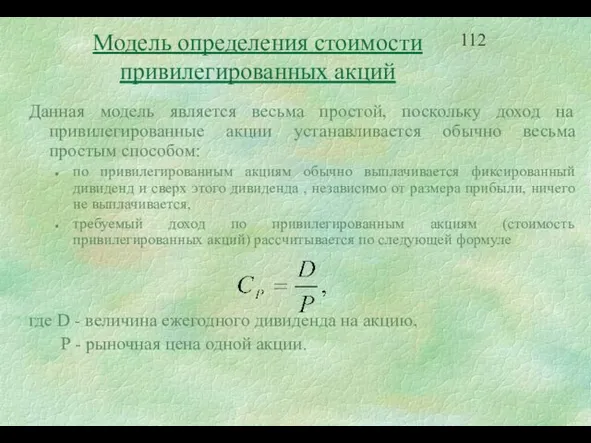

- 112. Данная модель является весьма простой, поскольку доход на привилегированные акции устанавливается обычно весьма простым способом: по

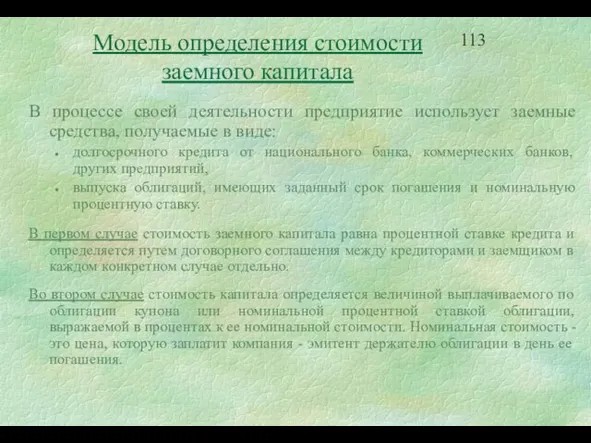

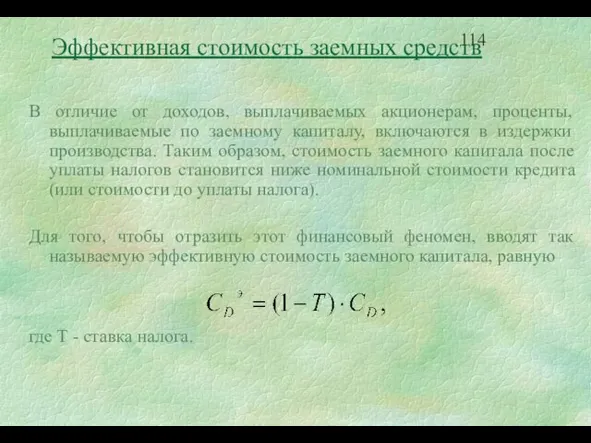

- 113. Модель определения стоимости заемного капитала В процессе своей деятельности предприятие использует заемные средства, получаемые в виде:

- 114. В отличие от доходов, выплачиваемых акционерам, проценты, выплачиваемые по заемному капиталу, включаются в издержки производства. Таким

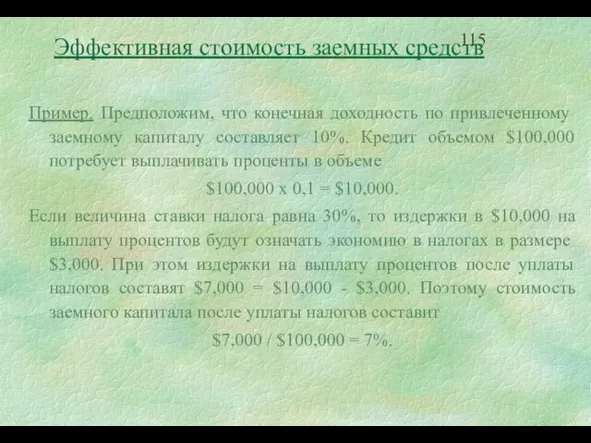

- 115. Пример. Предположим, что конечная доходность по привлеченному заемному капиталу составляет 10%. Кредит объемом $100,000 потребует выплачивать

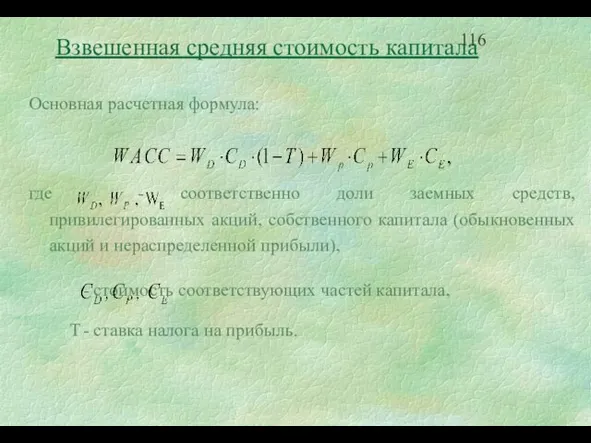

- 116. Основная расчетная формула: где - соответственно доли заемных средств, привилегированных акций, собственного капитала (обыкновенных акций и

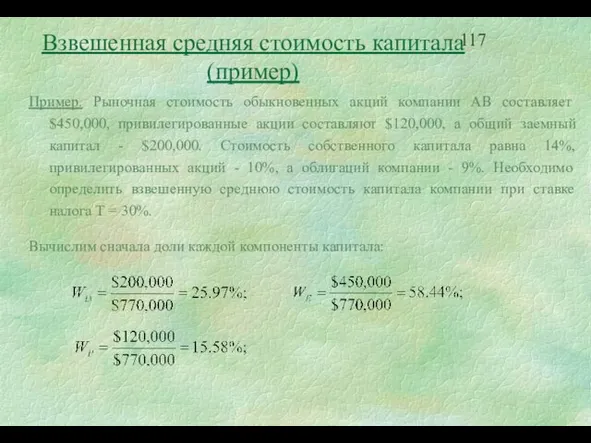

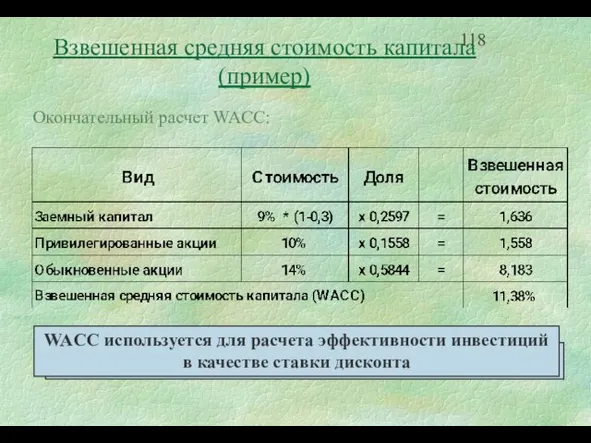

- 117. Пример. Рыночная стоимость обыкновенных акций компании АВ составляет $450,000, привилегированные акции составляют $120,000, а общий заемный

- 118. Окончательный расчет WACC: Взвешенная средняя стоимость капитала (пример)

- 119. 6. Методы оценки эффективности инвестиций

- 120. Общая характеристика методов оценки эффективности Международная практика оценки экономической эффективности капитальных вложений базируется на концепции временной

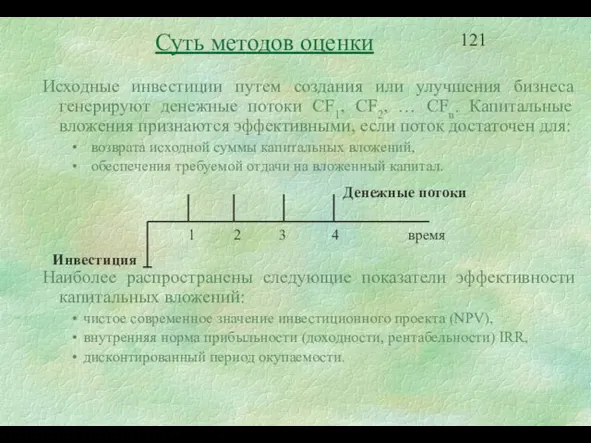

- 121. Исходные инвестиции путем создания или улучшения бизнеса генерируют денежные потоки CF1, CF2, … CFn. Капитальные вложения

- 122. Метод дисконтированного периода окупаемости Рассмотрим этот метод на конкретном примере анализа двух взаимоисключающих друг друга проектов.

- 123. Решение для проекта А: DPB = 2 + 214 / 225 = 2,95 Решение для проекта

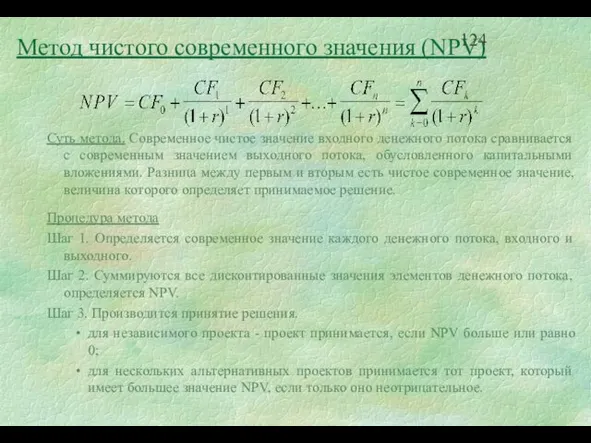

- 124. Метод чистого современного значения (NPV) Суть метода. Современное чистое значение входного денежного потока сравнивается с современным

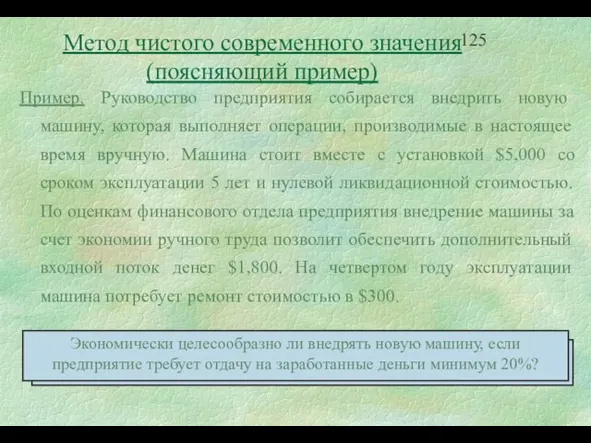

- 125. Метод чистого современного значения (поясняющий пример) Пример. Руководство предприятия собирается внедрить новую машину, которая выполняет операции,

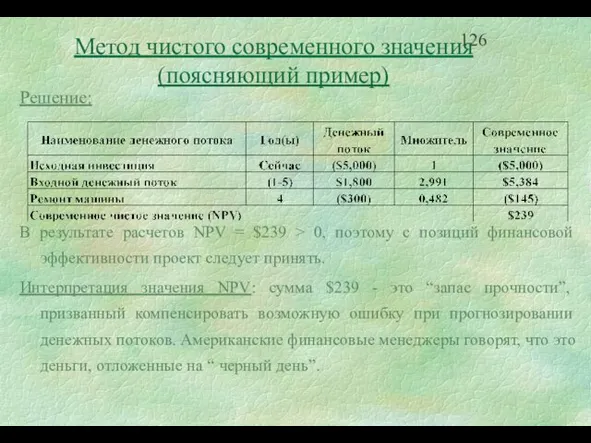

- 126. Решение: В результате расчетов NPV = $239 > 0, поэтому с позиций финансовой эффективности проект следует

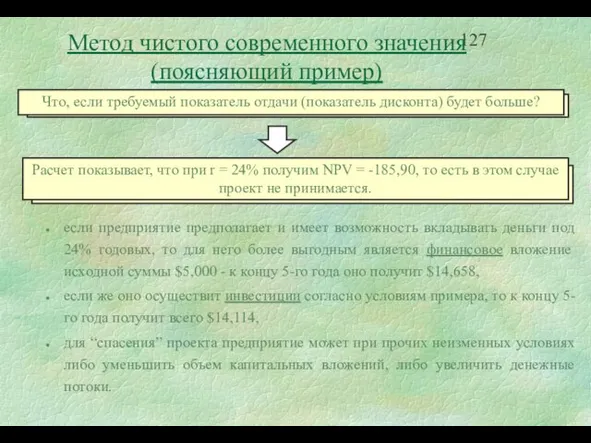

- 127. Метод чистого современного значения (поясняющий пример) если предприятие предполагает и имеет возможность вкладывать деньги под 24%

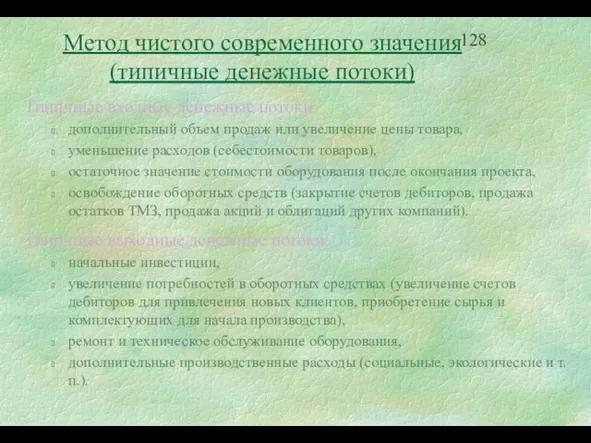

- 128. Типичные входные денежные потоки: дополнительный объем продаж или увеличение цены товара, уменьшение расходов (себестоимости товаров), остаточное

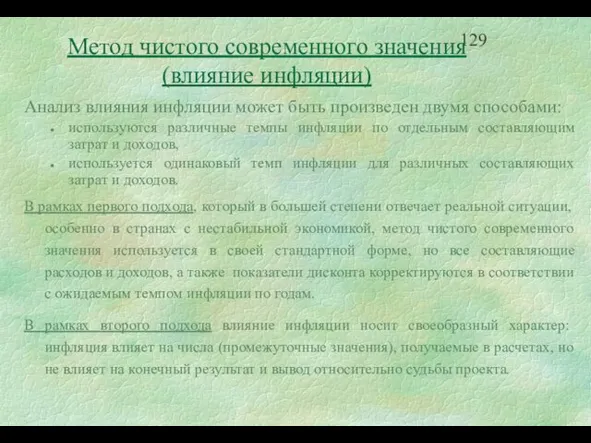

- 129. Метод чистого современного значения (влияние инфляции) Анализ влияния инфляции может быть произведен двумя способами: используются различные

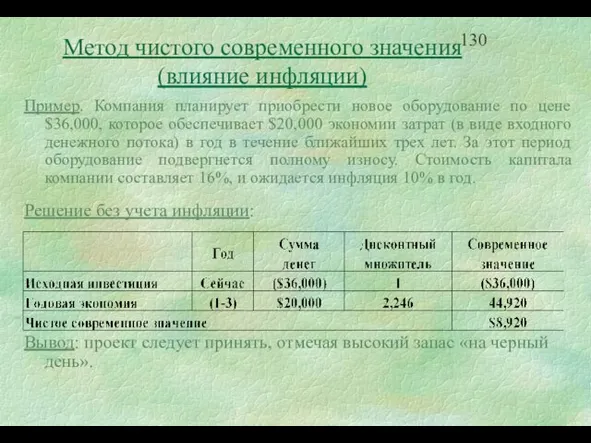

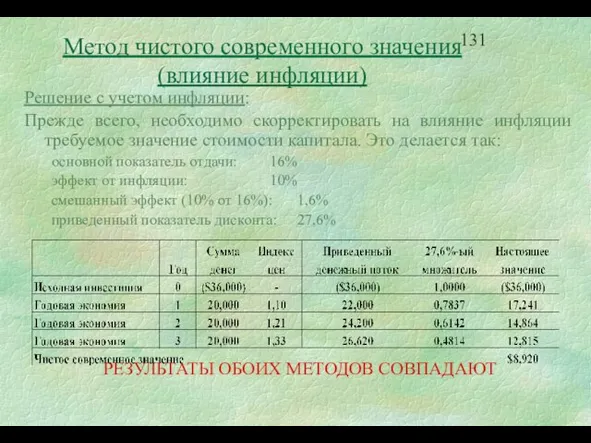

- 130. Пример. Компания планирует приобрести новое оборудование по цене $36,000, которое обеспечивает $20,000 экономии затрат (в виде

- 131. Решение с учетом инфляции: Прежде всего, необходимо скорректировать на влияние инфляции требуемое значение стоимости капитала. Это

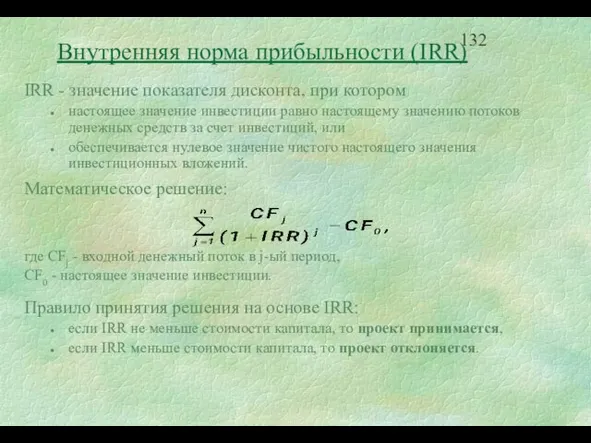

- 132. IRR - значение показателя дисконта, при котором настоящее значение инвестиции равно настоящему значению потоков денежных средств

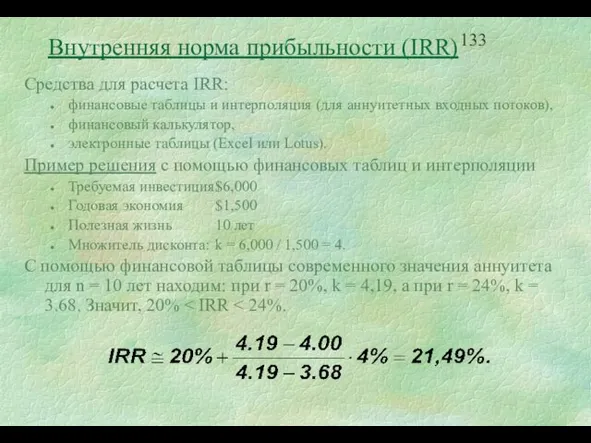

- 133. Средства для расчета IRR: финансовые таблицы и интерполяция (для аннуитетных входных потоков), финансовый калькулятор, электронные таблицы

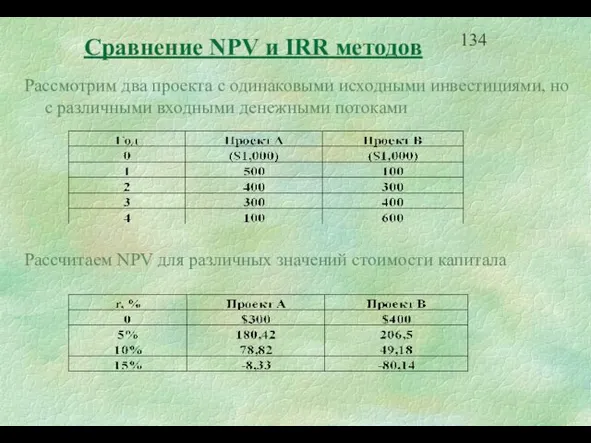

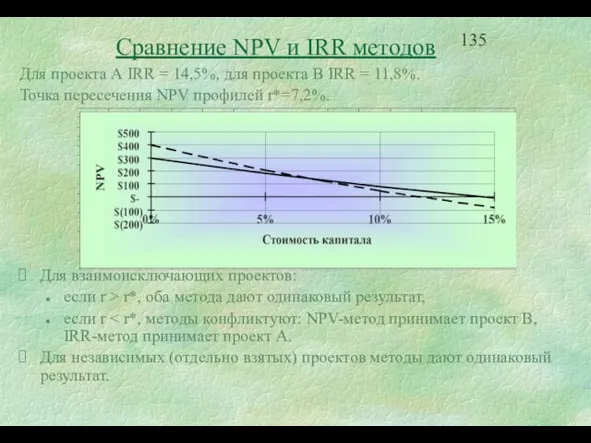

- 134. Сравнение NPV и IRR методов Рассмотрим два проекта с одинаковыми исходными инвестициями, но с различными входными

- 135. Для проекта А IRR = 14,5%, для проекта В IRR = 11,8%. Точка пересечения NPV профилей

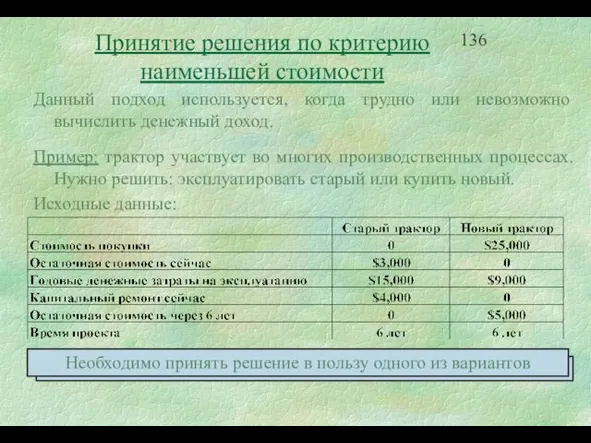

- 136. Принятие решения по критерию наименьшей стоимости Данный подход используется, когда трудно или невозможно вычислить денежный доход.

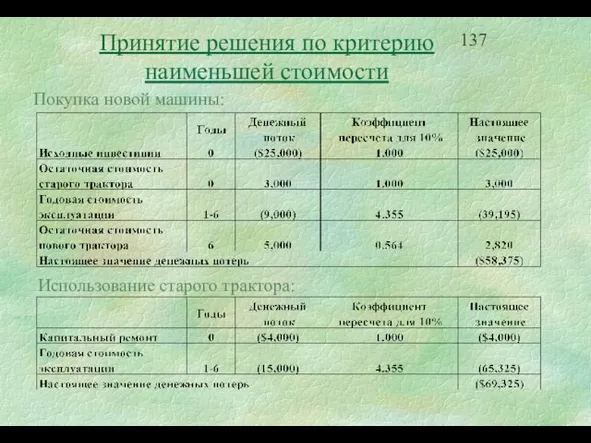

- 137. Принятие решения по критерию наименьшей стоимости Покупка новой машины: Использование старого трактора:

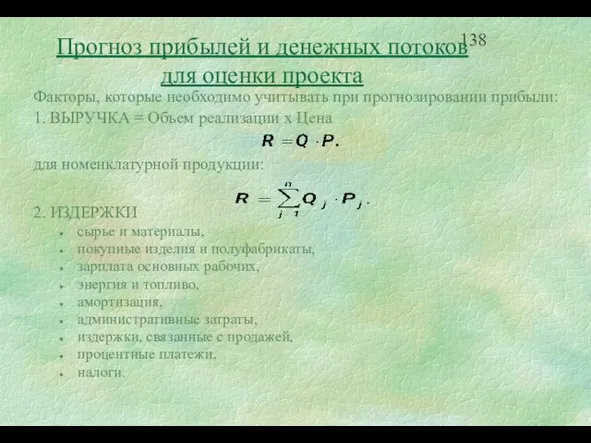

- 138. Факторы, которые необходимо учитывать при прогнозировании прибыли: 1. ВЫРУЧКА = Объем реализации х Цена для номенклатурной

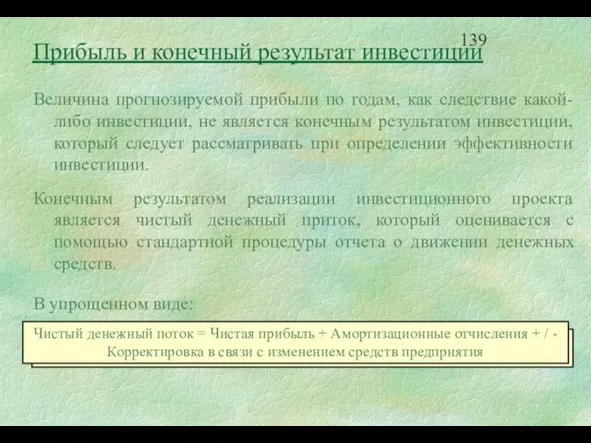

- 139. Прибыль и конечный результат инвестиции Величина прогнозируемой прибыли по годам, как следствие какой-либо инвестиции, не является

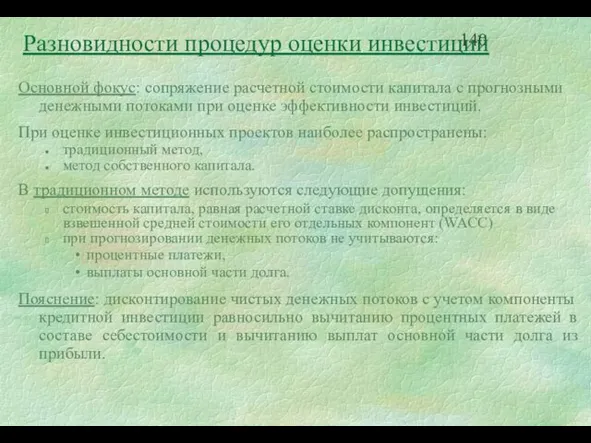

- 140. Разновидности процедур оценки инвестиций Основной фокус: сопряжение расчетной стоимости капитала с прогнозными денежными потоками при оценке

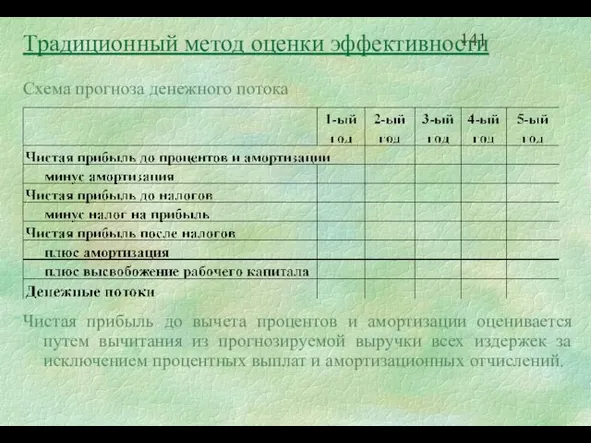

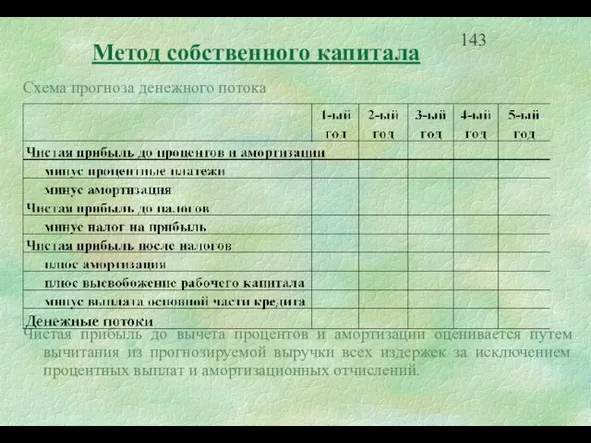

- 141. Схема прогноза денежного потока Чистая прибыль до вычета процентов и амортизации оценивается путем вычитания из прогнозируемой

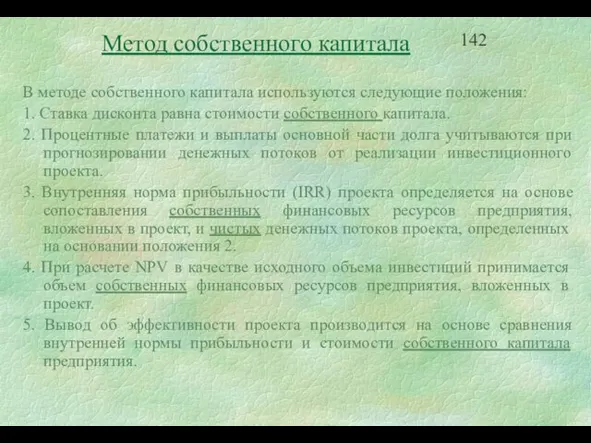

- 142. Метод собственного капитала В методе собственного капитала используются следующие положения: 1. Ставка дисконта равна стоимости собственного

- 143. Схема прогноза денежного потока Чистая прибыль до вычета процентов и амортизации оценивается путем вычитания из прогнозируемой

- 144. Сравнение подходов Традиционный метод не позволяет учесть многовариантность схем обслуживания долга: выплата кредита неодинаковыми частями, предоставление

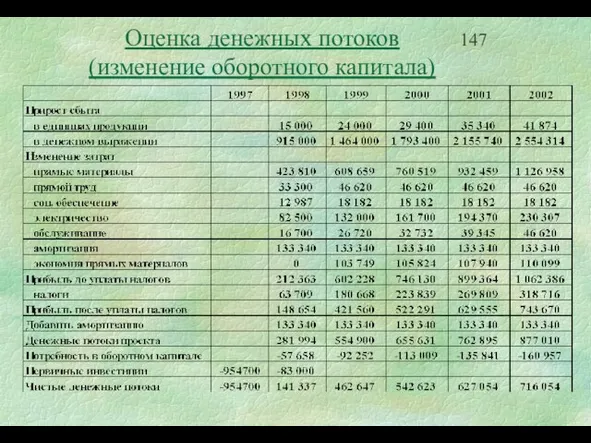

- 145. Допущения: оборачиваемость дебиторской задолженности - 30 дней, оборачиваемость товарно-материальных запасов - 25 дней, оборачиваемость кредиторской задолженности

- 146. Изменение кредиторской задолженности Дополнительное финансирование оборотного капитала Оценка денежных потоков (изменение оборотного капитала)

- 147. Оценка денежных потоков (изменение оборотного капитала)

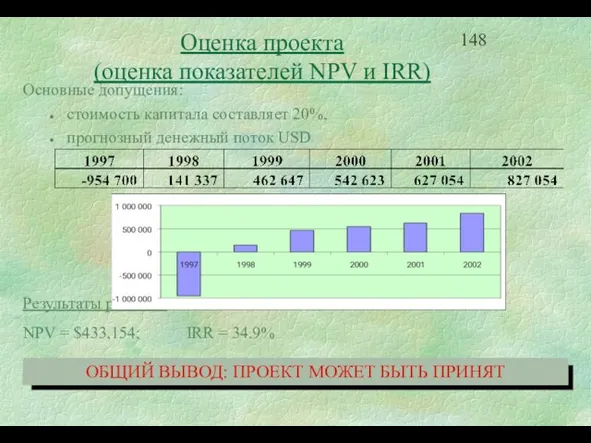

- 148. Основные допущения: стоимость капитала составляет 20%, прогнозный денежный поток USD Результаты расчетов: NPV = $433,154; IRR

- 149. 7. Кредитование инвестиций

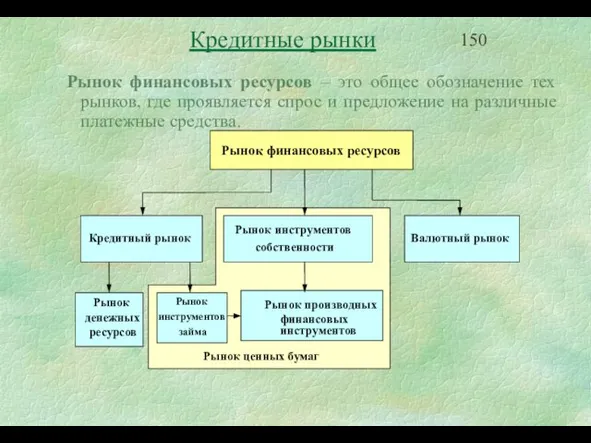

- 150. Кредитные рынки Рынок финансовых ресурсов – это общее обозначение тех рынков, где проявляется спрос и предложение

- 151. Кредитный рынок Кредитный рынок – это механизм, с помощью которого устанавливаются взаимоотношения между предприятиями и гражданами,

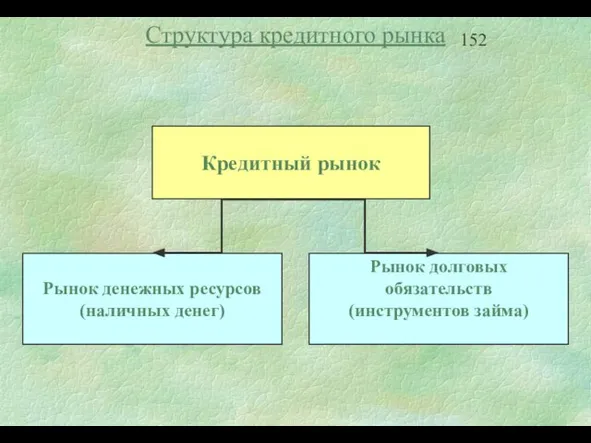

- 152. Структура кредитного рынка Кредитный рынок

- 153. Кредитная деятельность банков и управление рисками Кредитная деятельность банков создает риски как для заемщика, так и

- 154. Управление портфелем кредитов Банк должен определиться со своими активами и решить, какие ресурсы будут использованы для

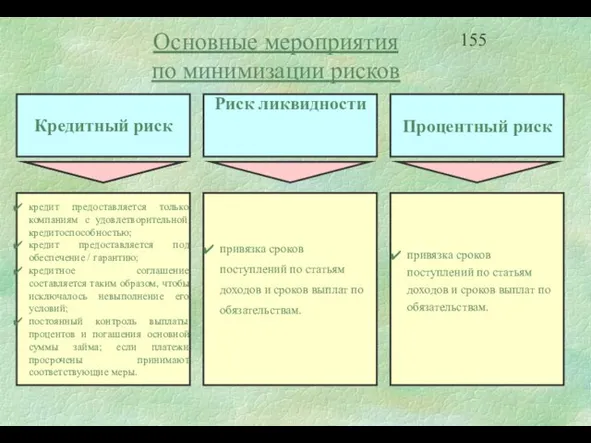

- 155. Основные мероприятия по минимизации рисков

- 156. Значение банков для деятельности корпораций Банки являются одним из важнейших финансовых источников компаний. Даже если компания

- 157. Структура банковского кредита При финансировании банками клиентов-корпораций учитываются: срок займа; процентная ставка; цена кредита; порядок погашения;

- 158. Срок займа Банки предоставляют компаниям займы на срок от одного дня до десяти лет, при определенных

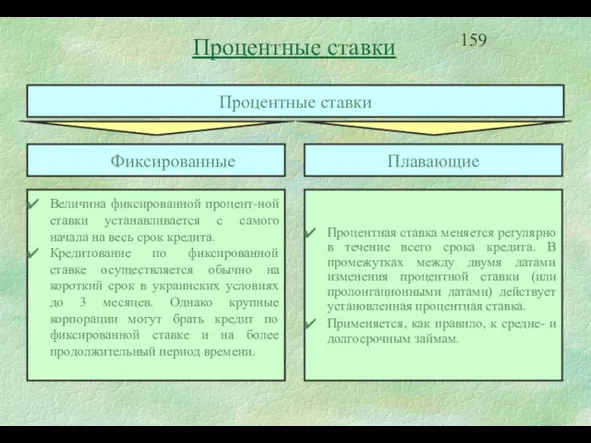

- 159. Процентные ставки Процентные ставки

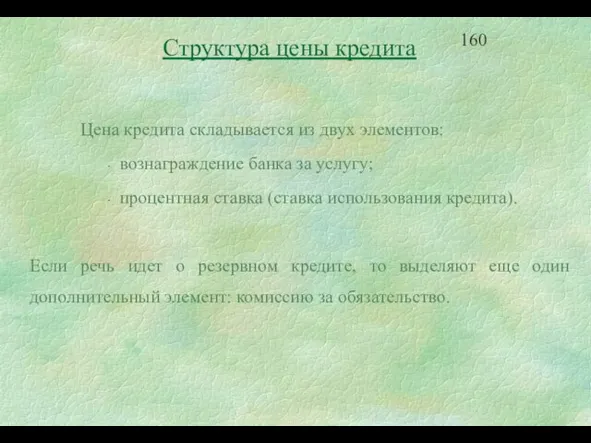

- 160. Структура цены кредита Цена кредита складывается из двух элементов: вознаграждение банка за услугу; процентная ставка (ставка

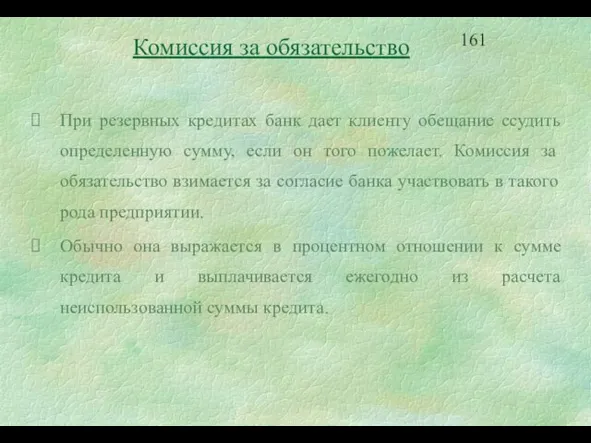

- 161. Комиссия за обязательство При резервных кредитах банк дает клиенту обещание ссудить определенную сумму, если он того

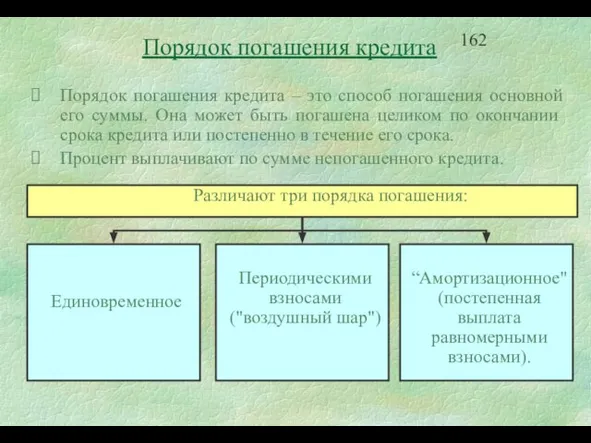

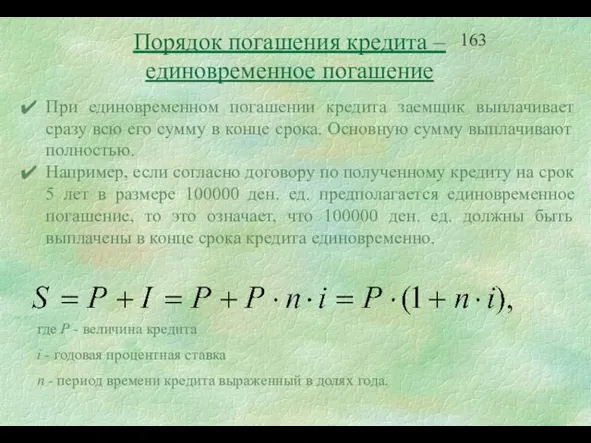

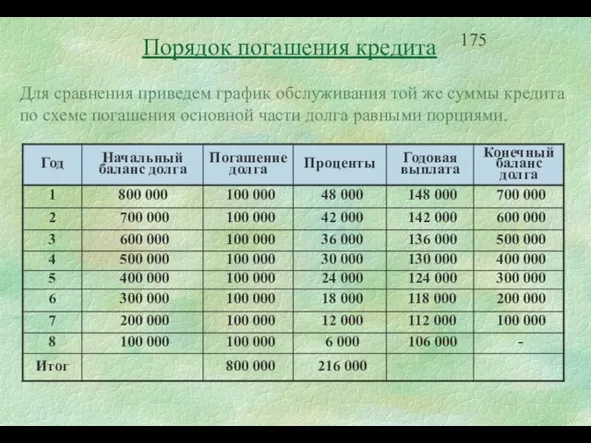

- 162. Порядок погашения кредита Порядок погашения кредита – это способ погашения основной его суммы. Она может быть

- 163. Порядок погашения кредита – единовременное погашение При единовременном погашении кредита заемщик выплачивает сразу всю его сумму

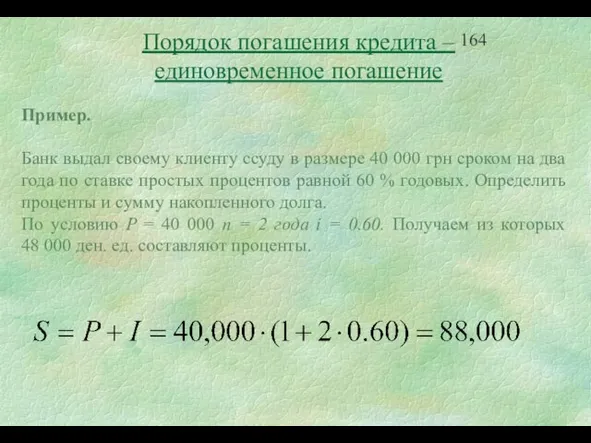

- 164. Порядок погашения кредита – единовременное погашение Пример. Банк выдал своему клиенту ссуду в размере 40 000

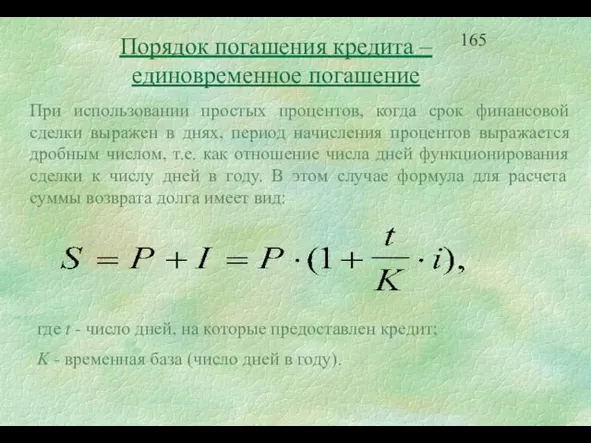

- 165. Порядок погашения кредита – единовременное погашение При использовании простых процентов, когда срок финансовой сделки выражен в

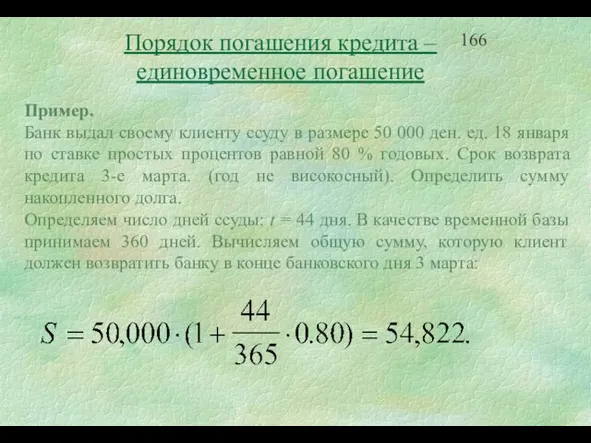

- 166. Порядок погашения кредита – единовременное погашение Пример. Банк выдал своему клиенту ссуду в размере 50 000

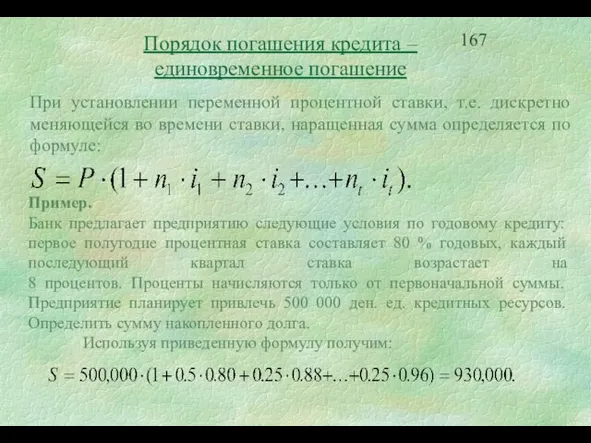

- 167. Порядок погашения кредита – единовременное погашение При установлении переменной процентной ставки, т.е. дискретно меняющейся во времени

- 168. Пример. Представим себе, что предприятие получает кредит в сумме 100 000 ден. ед. сроком на 5

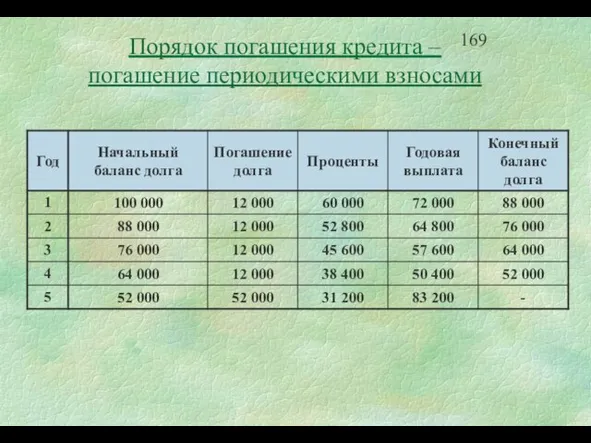

- 169. Порядок погашения кредита – погашение периодическими взносами

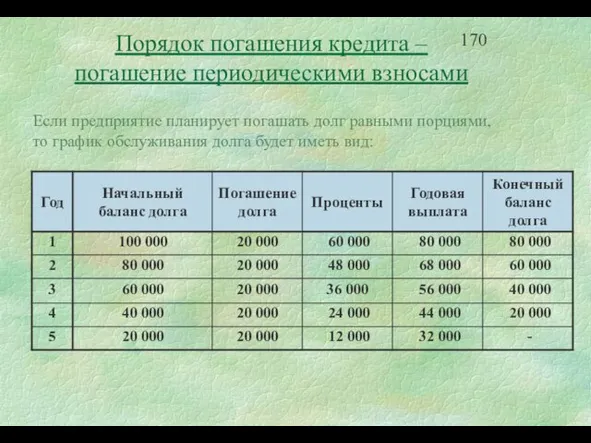

- 170. Порядок погашения кредита – погашение периодическими взносами Если предприятие планирует погашать долг равными порциями, то график

- 171. Порядок погашения кредита – “амортизационное” погашение кредита При "амортизационном" погашении основную сумму кредита выплачивают постепенно на

- 172. Порядок погашения кредита – “амортизационное” погашение кредита Пример. Кредитный инвестор предлагает предприятию кредит под 12 процентов

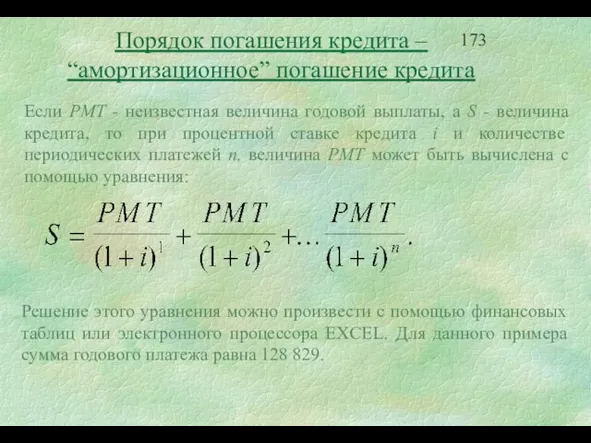

- 173. Порядок погашения кредита – “амортизационное” погашение кредита Решение этого уравнения можно произвести с помощью финансовых таблиц

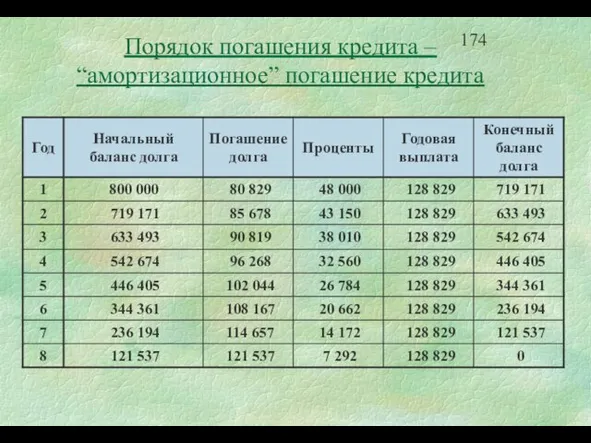

- 174. Порядок погашения кредита – “амортизационное” погашение кредита

- 175. Порядок погашения кредита Для сравнения приведем график обслуживания той же суммы кредита по схеме погашения основной

- 176. 8. Оценка стоимости ценных бумаг предприятия и предприятия в целом

- 177. Оценка стоимости облигаций предприятия Различают: дисконтные облигации, купонные облигации. Дисконтные облигации имеют номинальную стоимость, которая выплачивается

- 178. Суть оценки стоимости облигации: в течение срока существования облигации ее владелец должен получить ту же сумму,

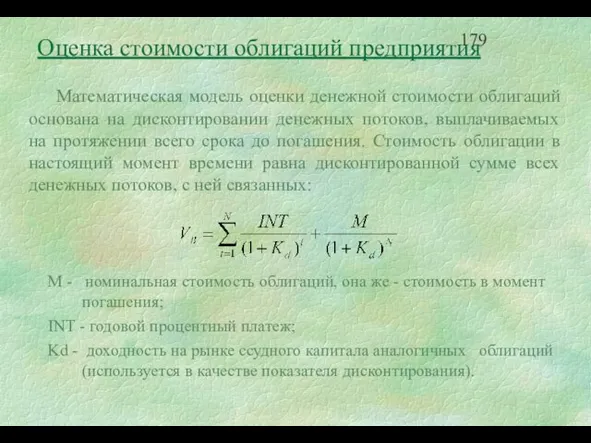

- 179. Математическая модель оценки денежной стоимости облигаций основана на дисконтировании денежных потоков, выплачиваемых на протяжении всего срока

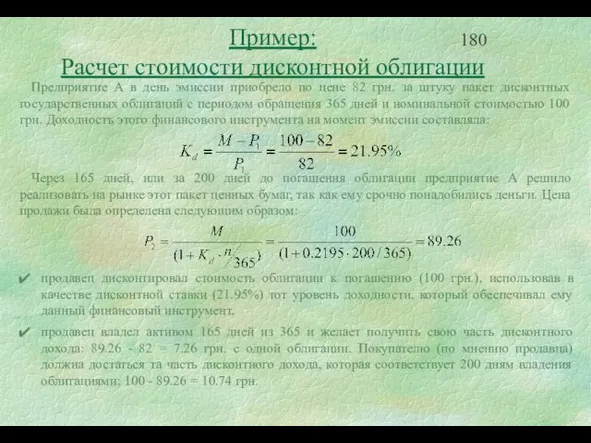

- 180. Пример: Расчет стоимости дисконтной облигации Предприятие А в день эмиссии приобрело по цене 82 грн. за

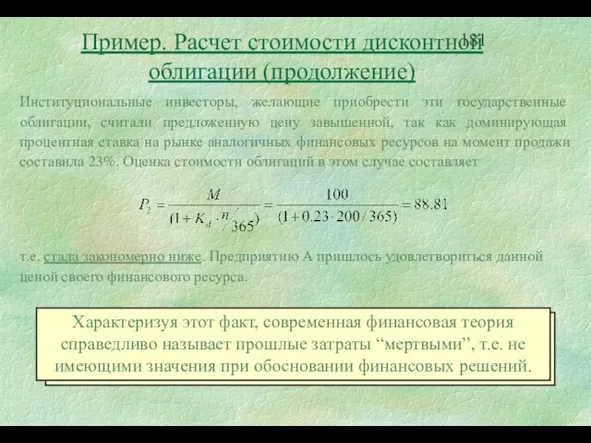

- 181. Институциональные инвесторы, желающие приобрести эти государственные облигации, считали предложенную цену завышенной, так как доминирующая процентная ставка

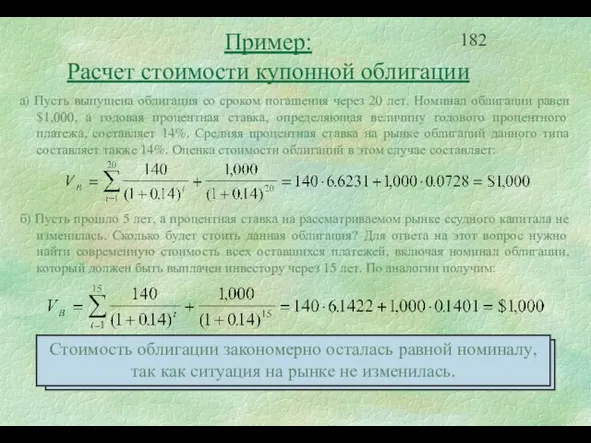

- 182. Пример: Расчет стоимости купонной облигации а) Пусть выпущена облигация со сроком погашения через 20 лет. Номинал

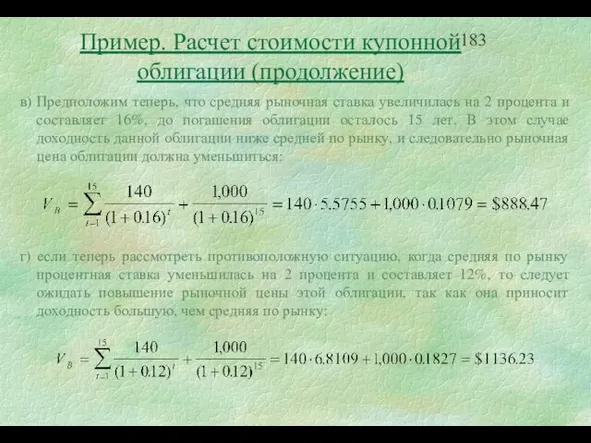

- 183. Пример. Расчет стоимости купонной облигации (продолжение) в) Предположим теперь, что средняя рыночная ставка увеличилась на 2

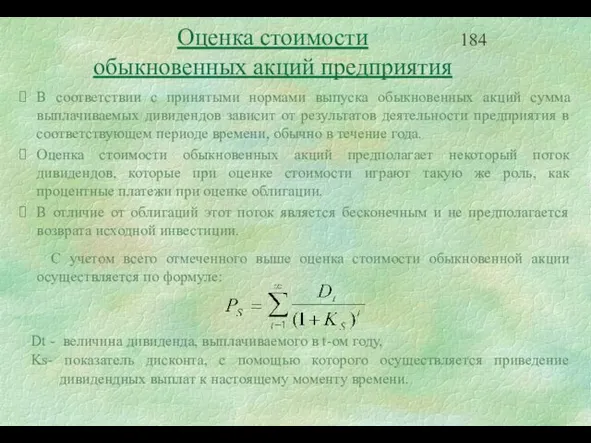

- 184. Оценка стоимости обыкновенных акций предприятия В соответствии с принятыми нормами выпуска обыкновенных акций сумма выплачиваемых дивидендов

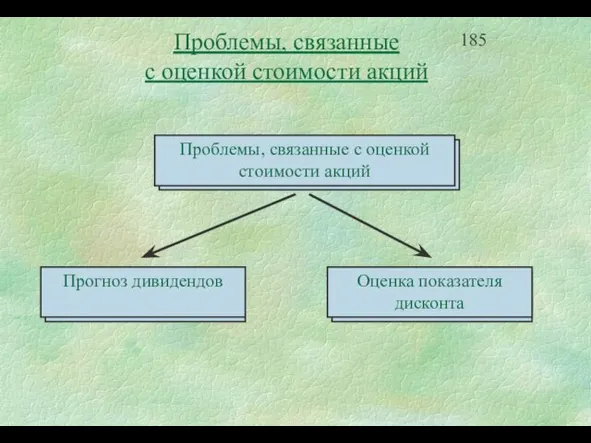

- 185. Проблемы, связанные с оценкой стоимости акций

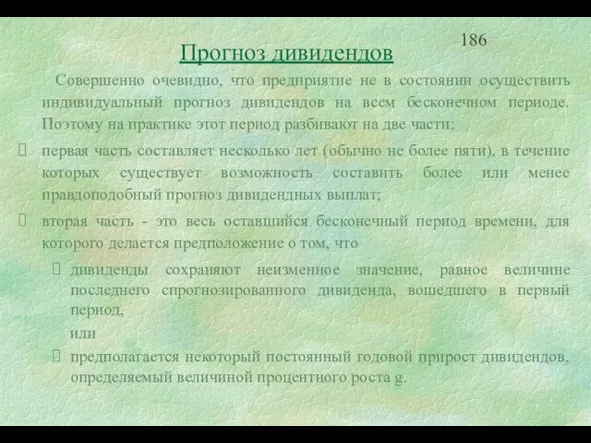

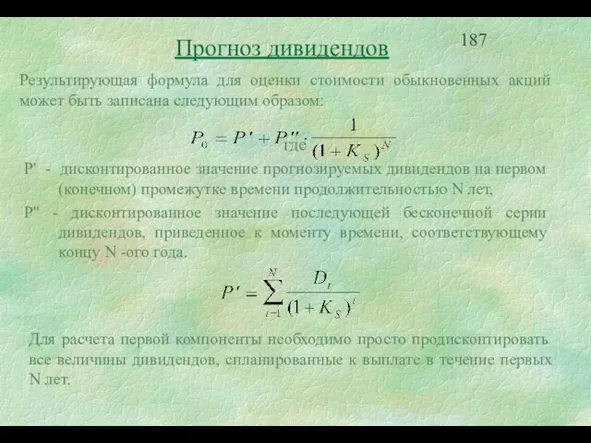

- 186. Прогноз дивидендов Совершенно очевидно, что предприятие не в состоянии осуществить индивидуальный прогноз дивидендов на всем бесконечном

- 187. Прогноз дивидендов Результирующая формула для оценки стоимости обыкновенных акций может быть записана следующим образом: где P'

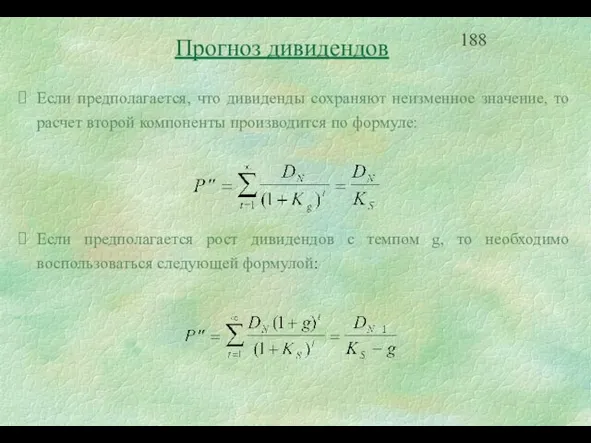

- 188. Прогноз дивидендов Если предполагается, что дивиденды сохраняют неизменное значение, то расчет второй компоненты производится по формуле:

- 189. Оценка показателя дисконта Показатель дисконта для конкретного предприятия определяется с учетом степени рискованности инвестирования в это

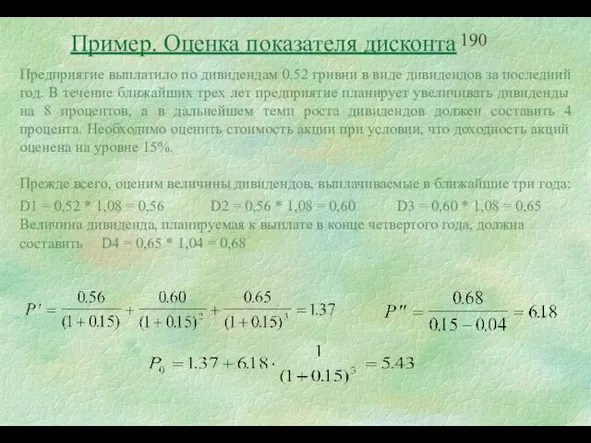

- 190. Пример. Оценка показателя дисконта Предприятие выплатило по дивидендам 0.52 гривни в виде дивидендов за последний год.

- 191. Экономическая стоимость Рыночная стоимость Балансовая стоимость Ликвидационная стоимость Стоимость предприятия при реструктуризации Восстановительная стоимость Залоговая стоимость

- 192. Экономическая стоимость Рыночная стоимость Балансовая стоимость Ликвидационная стоимость Стоимость предприятия при реструктуризации Восстановительная стоимость Залоговая стоимость

- 193. Более точное определение -“обоснованная” или “денежная стоимость” Представляет собой цену любых активов, по которой они продаются

- 194. Это та стоимость, по которой активы предприятия учитываются в балансе Это исторически сложившаяся цена, которая когда-то,

- 195. Может проявляться в двух видах: ликвидационная упорядоченная стоимость ликвидационная принудительная стоимость Определяется в той ситуации, когда

- 196. Общая цена, которую можно получить, разделив многопрофильное предприятие на отдельные бизнес-единицы и продав их по отдельности

- 197. Это величина денежных средств, необходимых для замены существующего основного капитала или стоимость замены машин, оборудования и

- 198. Это стоимость активов, используемых в качестве обеспечения займа или кредита Под стоимостью залога понимают максимальную величину

- 199. Эта стоимость устанавливается местными законодательными и нормативными актами как база для налогообложения имущества Правила проведения оценки

- 200. Оценка стоимости, основанная на анализе данных и проведенная специалистом-оценщиком Оценочная стоимость определяется субъективно, когда у активов

- 201. Это разновидность обоснованной рыночной стоимости, поскольку действующее предприятие рассматривается как система, способная генерировать /вырабатывать/ денежные потоки,

- 202. Это стоимость для конкретного инвестора исходя из его индивидуальных требований к инвестиционному проекту Может определяться посредством

- 203. 9. Анализ и оценка рисков

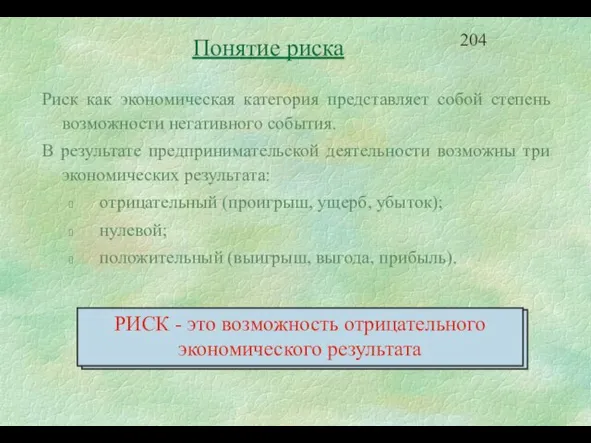

- 204. Риск как экономическая категория представляет собой степень возможности негативного события. В результате предпринимательской деятельности возможны три

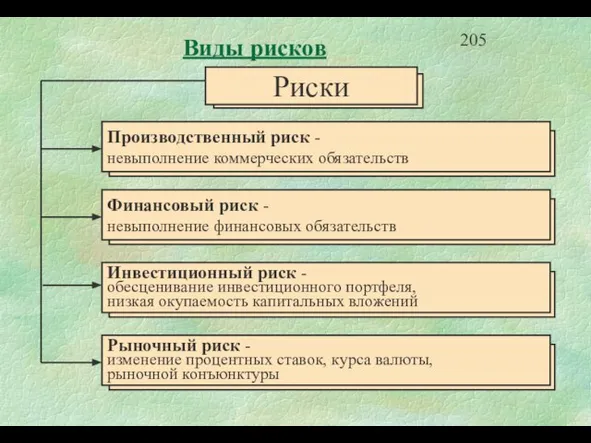

- 205. Виды рисков

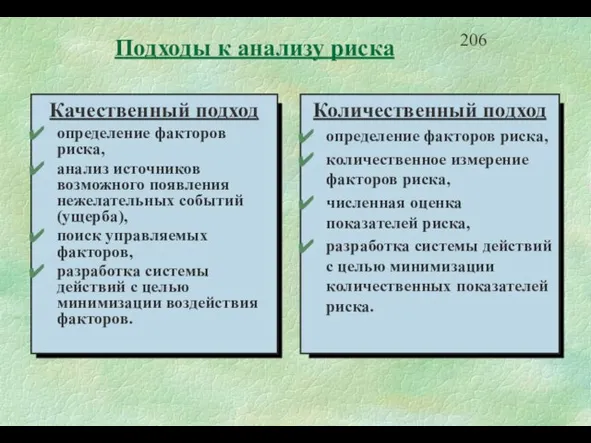

- 206. Качественный подход определение факторов риска, анализ источников возможного появления нежелательных событий (ущерба), поиск управляемых факторов, разработка

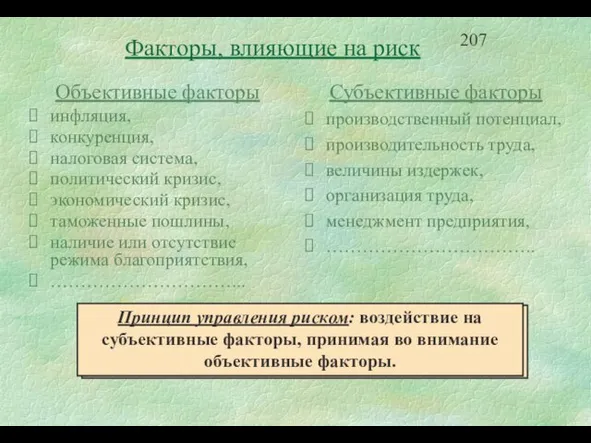

- 207. Объективные факторы инфляция, конкуренция, налоговая система, политический кризис, экономический кризис, таможенные пошлины, наличие или отсутствие режима

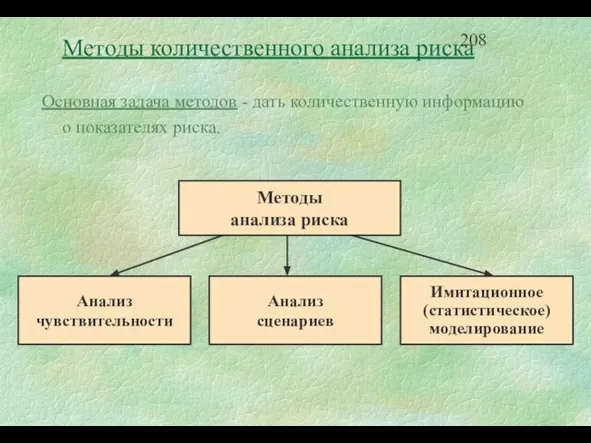

- 208. Основная задача методов - дать количественную информацию о показателях риска. Методы анализа риска Анализ чувствительности Анализ

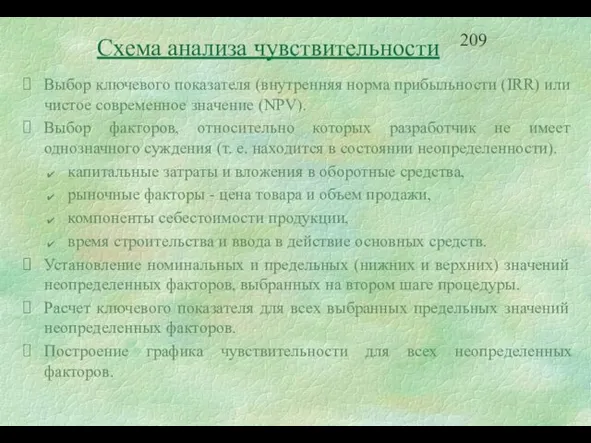

- 209. Выбор ключевого показателя (внутренняя норма прибыльности (IRR) или чистое современное значение (NPV). Выбор факторов, относительно которых

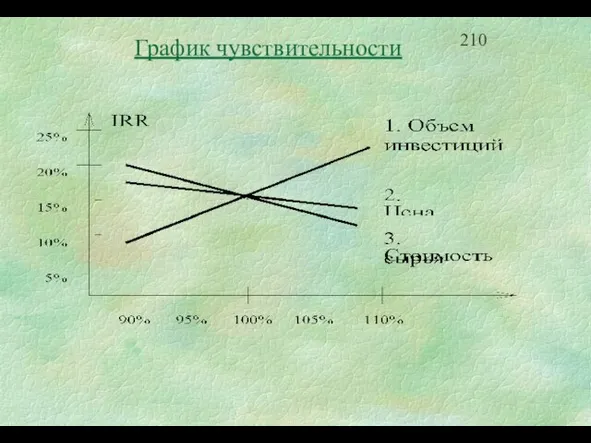

- 210. График чувствительности

- 211. Анализ сценариев - это прием анализа риска, который наряду с базовым набором исходных данных проекта рассматривает

- 212. Имитационное моделирование (Монте-Карло) - это процедура, с помощью которой математическая модель определения какого-либо финансового показателя подвергается

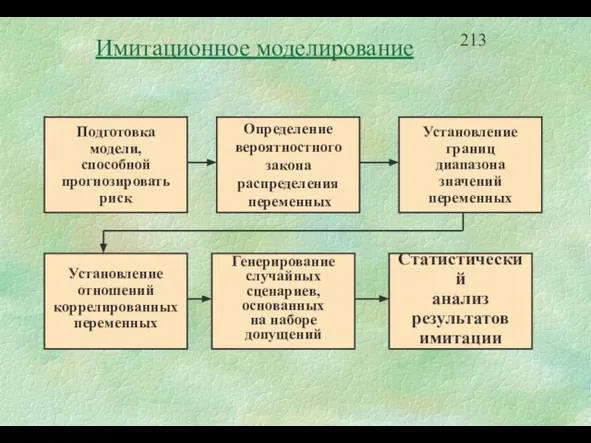

- 213. Подготовка модели, способной прогнозировать риск Определение вероятностного закона распределения переменных Установление границ диапазона значений переменных Установление

- 214. Project Expert (на русском языке) - качественный анализ риска. Risk Master (на английском языке) - количественная

- 215. 10. Бизнес-план инвестиционного проекта

- 216. Цели, которые обычно преследуются при составлении бизнес-плана Бизнес-план - это общее описание направлений деятельности или конкретный

- 217. Инвестиционный меморандум обычно рассылается портфельным инвесторам или другим профессиональным инвесторам. Он отличается от бизнес-плана тем, что:

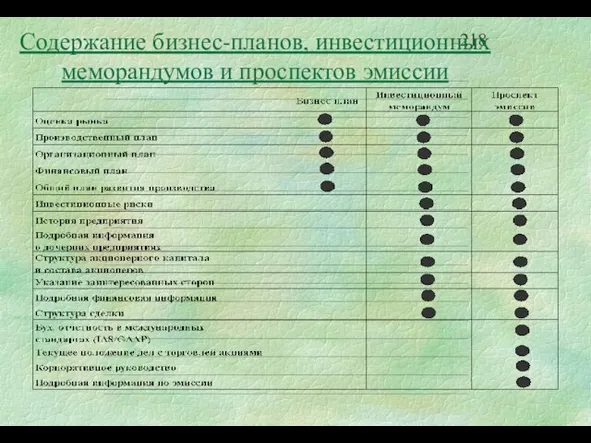

- 218. Содержание бизнес-планов, инвестиционных меморандумов и проспектов эмиссии

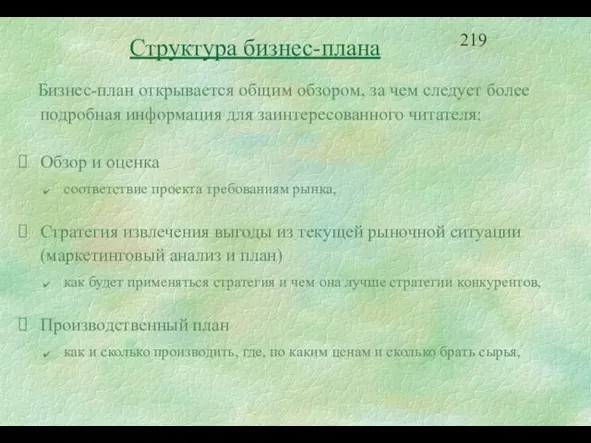

- 219. Структура бизнес-плана Бизнес-план открывается общим обзором, за чем следует более подробная информация для заинтересованного читателя: Обзор

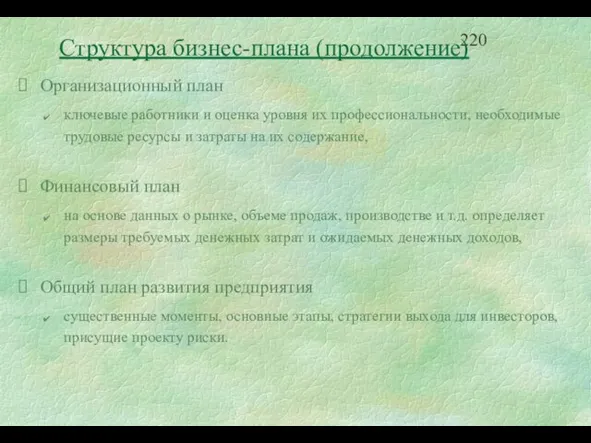

- 220. Структура бизнес-плана (продолжение) Организационный план ключевые работники и оценка уровня их профессиональности, необходимые трудовые ресурсы и

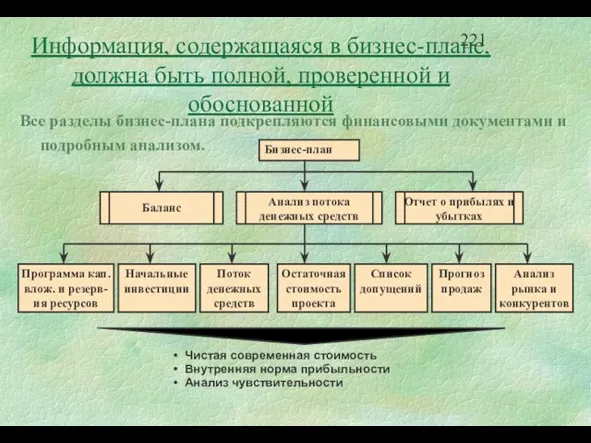

- 221. Информация, содержащаяся в бизнес-плане, должна быть полной, проверенной и обоснованной Все разделы бизнес-плана подкрепляются финансовыми документами

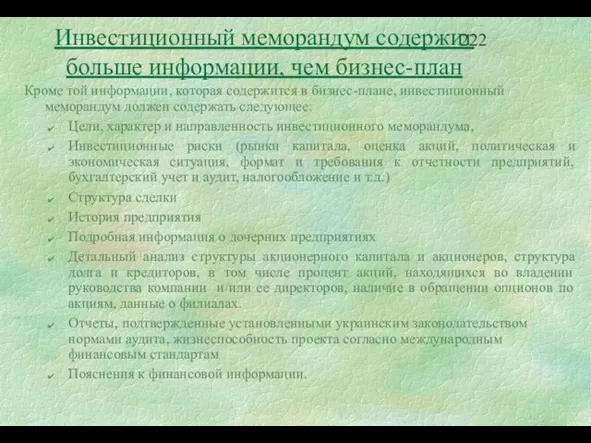

- 222. Инвестиционный меморандум содержит больше информации, чем бизнес-план Кроме той информации, которая содержится в бизнес-плане, инвестиционный меморандум

- 223. Проспект эмиссии должен соответствовать установленным законом нормам По украинскому законодательству подготовка проспекта эмиссии является обязательной для

- 224. Проспект эмиссии предназначен для любого потенциального инвестора, от портфельного до частного лица. По закону он должен

- 225. Сложность документов определяет важность роли финансового консультанта в привлечении финансирования Бизнес-планы информативны, но содержащаяся в них

- 226. Пример. Что нужно ЕБРР от информационного документа, описывающего возможность вложения средств Компании, рассчитывающие получить от ЕБРР

- 228. Скачать презентацию

Слайд 2Программа тренинга

1. Общие положения инвестиционного проектирования

2. Методические основы инвестиционного проектирования

3. Источники краткосрочного

Программа тренинга

1. Общие положения инвестиционного проектирования

2. Методические основы инвестиционного проектирования

3. Источники краткосрочного

Слайд 31. Общие положения

инвестиционного проектирования

1. Общие положения

инвестиционного проектирования

Слайд 4Предприятия должны постоянно улучшать

свои позиции

чтобы выжить на конкурентных рынках

Поддержки имеющихся

Предприятия должны постоянно улучшать

свои позиции

чтобы выжить на конкурентных рынках

Поддержки имеющихся

Слайд 5Введение в корпоративное

финансирование

Что такое корпоративное финансирование?

Стратегия

Проекты

Активы и пассивы

Основная концепция: временная стоимость

Введение в корпоративное

финансирование

Что такое корпоративное финансирование?

Стратегия

Проекты

Активы и пассивы

Основная концепция: временная стоимость

Слайд 6Временная стоимость средств

Сколько Вы заплатите за право получить 100 долларов через год?

Если

Временная стоимость средств

Сколько Вы заплатите за право получить 100 долларов через год?

Если

Слайд 7Финансирование включает в себя

разработку краткосрочной и долгосрочной финансовой стратегии предприятия

Каковы Ваши

Финансирование включает в себя

разработку краткосрочной и долгосрочной финансовой стратегии предприятия

Каковы Ваши

Слайд 8Краткосрочное финансирование часто используется для пополнения оборотного капитала

Оборотный капитал необходим для:

закупок сырья,

инвестиций

Краткосрочное финансирование часто используется для пополнения оборотного капитала

Оборотный капитал необходим для:

закупок сырья,

инвестиций

Слайд 9Требования к оборотному капиталу:

отличаются в зависимости от отрасли и предприятия,

подвержены

Требования к оборотному капиталу:

отличаются в зависимости от отрасли и предприятия,

подвержены

Слайд 10Действительно ли Вашему предприятию

нужно внешнее краткосрочное финансирование?

Предприятие может обеспечить себе ‘внутреннее’

Действительно ли Вашему предприятию

нужно внешнее краткосрочное финансирование?

Предприятие может обеспечить себе ‘внутреннее’

Слайд 11Долгосрочное финансирование нужно

для капитальных инвестиций

Капитальные инвестиции нужны для роста и развития

Долгосрочное финансирование нужно

для капитальных инвестиций

Капитальные инвестиции нужны для роста и развития

Слайд 12Действительно ли Вашему предприятию нужно долгосрочное финансирование?

Предприятие может обеспечить себя внутренним долгосрочным

Действительно ли Вашему предприятию нужно долгосрочное финансирование?

Предприятие может обеспечить себя внутренним долгосрочным

Слайд 13Для предприятия кредитование более рискованно, а акционерное финансирование требует больших затрат

Для предприятия кредитование более рискованно, а акционерное финансирование требует больших затрат

Слайд 142. Методические основы инвестиционного проектирования

2. Методические основы инвестиционного проектирования

Слайд 15Концепция стоимости денег во времени

Основной принцип: Доллар сейчас стоит больше, чем доллар,

Концепция стоимости денег во времени

Основной принцип: Доллар сейчас стоит больше, чем доллар,

Слайд 16Стоимость денег во времени: будущая

и современная стоимость денег

Будущая стоимость денег -

Стоимость денег во времени: будущая

и современная стоимость денег

Будущая стоимость денег -

Слайд 17Стоимость денег во времени:

основные расчетные соотношения

Сложным процентом называется сумма дохода, которая

Стоимость денег во времени:

основные расчетные соотношения

Сложным процентом называется сумма дохода, которая

Слайд 18Стоимость денег во времени:

основные расчетные соотношения

Настоящее (современное) значение определенной будущей суммы

Стоимость денег во времени:

основные расчетные соотношения

Настоящее (современное) значение определенной будущей суммы

Слайд 19Стоимость денег во времени:

основные расчетные соотношения

Пример 1. Пусть инвестор хочет получить $200

Стоимость денег во времени:

основные расчетные соотношения

Пример 1. Пусть инвестор хочет получить $200

Слайд 20Номинальная сумма денежных средств - это оценка этой суммы без учета изменения

Номинальная сумма денежных средств - это оценка этой суммы без учета изменения

Слайд 21Стоимость денег во времени:

влияние инфляции

В процессе оценки инфляции используются два основных

Стоимость денег во времени:

влияние инфляции

В процессе оценки инфляции используются два основных

Слайд 22Корректировка наращенной стоимости с учетом инфляции

(3)

где FVnp - реальная будущая стоимость денег,

Корректировка наращенной стоимости с учетом инфляции

(3)

где FVnp - реальная будущая стоимость денег,

Слайд 23Стоимость денег во времени: влияние инфляции

Пример: Пусть номинальная ставка процента с учетом

Стоимость денег во времени: влияние инфляции

Пример: Пусть номинальная ставка процента с учетом

Слайд 24Стоимость денег во времени:

влияние инфляции

Возможны три случая:

1) r = T :

Стоимость денег во времени:

влияние инфляции

Возможны три случая:

1) r = T :

Слайд 25Общее соотношение

1. Инвестор вкладывает PV под rр процентов годовых, ожидая получить через

Общее соотношение

1. Инвестор вкладывает PV под rр процентов годовых, ожидая получить через

Слайд 26Стоимость денег во времени: наращение

и дисконтирование денежных потоков

Денежный поток принято изображать

Стоимость денег во времени: наращение

и дисконтирование денежных потоков

Денежный поток принято изображать

Слайд 27Стоимость денег во времени:

наращение денежных потоков

Стоимость денег во времени:

наращение денежных потоков

Слайд 28Стоимость денег во времени:

наращение денежных потоков

Пример. После внедрения мероприятия по снижению

Стоимость денег во времени:

наращение денежных потоков

Пример. После внедрения мероприятия по снижению

Слайд 29Стоимость денег во времени:

наращение денежных потоков

В данном случае денежный поток состоит

Стоимость денег во времени:

наращение денежных потоков

В данном случае денежный поток состоит

Слайд 30Стоимость денег во времени: дисконтирование денежных потоков

Дисконтирование денежных потоков осуществляется путем многократного

Стоимость денег во времени: дисконтирование денежных потоков

Дисконтирование денежных потоков осуществляется путем многократного

Слайд 31Стоимость денег во времени: дисконтирование денежных потоков

Дисконтирование аннуитета (CFj=const) осуществляется по формуле:

(7)

Пример.

Стоимость денег во времени: дисконтирование денежных потоков

Дисконтирование аннуитета (CFj=const) осуществляется по формуле:

(7)

Пример.

Слайд 32Стоимость денег во времени:

анализ альтернативных вложений

Техника оценки стоимости денег во времени

Стоимость денег во времени:

анализ альтернативных вложений

Техника оценки стоимости денег во времени

Слайд 33Стоимость денег во времени:

анализ альтернативных вложений

Вопрос 1. Какова современная стоимость этого

Стоимость денег во времени:

анализ альтернативных вложений

Вопрос 1. Какова современная стоимость этого

Слайд 34Стоимость денег во времени:

анализ альтернативных вложений

Вопрос 3. Какова будущая стоимость потока

Стоимость денег во времени:

анализ альтернативных вложений

Вопрос 3. Какова будущая стоимость потока

Слайд 35Стоимость денег во времени:

анализ альтернативных вложений

Пусть теперь величина инвестиции составляет $2,200,

Стоимость денег во времени:

анализ альтернативных вложений

Пусть теперь величина инвестиции составляет $2,200,

Слайд 36Стоимость денег во времени:

анализ альтернативных вложений

Вопрос 4. Как изменится ситуация, если

Стоимость денег во времени:

анализ альтернативных вложений

Вопрос 4. Как изменится ситуация, если

Слайд 37Стоимость денег во времени:

анализ альтернативных вложений

Таким образом, мы получили, что

a) инвестирование

Стоимость денег во времени:

анализ альтернативных вложений

Таким образом, мы получили, что

a) инвестирование

Слайд 383. Источники краткосрочного финансирования

3. Источники краткосрочного финансирования

Слайд 39Рассматривает ли Ваше предприятие

все формы краткосрочного финансирования?

Возможности внешнего краткосрочного финансирования для

Рассматривает ли Ваше предприятие

все формы краткосрочного финансирования?

Возможности внешнего краткосрочного финансирования для

Слайд 40Источники краткосрочного финансирования отличаются по гибкости и стоимости

Источники краткосрочного финансирования отличаются по гибкости и стоимости

Слайд 41Торговый кредит - кредит, полученный от поставщиков при обычном ведении хозяйственной деятельности.

Торговый

Торговый кредит - кредит, полученный от поставщиков при обычном ведении хозяйственной деятельности.

Торговый

Слайд 42Ситуация:

Вам нужны средства для закупки сырья и Вы изучаете возможность получения торгового

Ситуация:

Вам нужны средства для закупки сырья и Вы изучаете возможность получения торгового

Слайд 43У Вас есть два варианта:

1) Принять скидку и получить ссуду на 30

У Вас есть два варианта:

1) Принять скидку и получить ссуду на 30

Слайд 44Бесплатен ли торговый кредит?

Стоимость торгового кредита должна быть подвергнута тщательному рассмотрению

Бесплатен ли торговый кредит?

Стоимость торгового кредита должна быть подвергнута тщательному рассмотрению

Слайд 45

Толлинг

При толлинге обработчик получает сырье по нулевой цене, обрабатывает его

Толлинг

При толлинге обработчик получает сырье по нулевой цене, обрабатывает его

Слайд 46Владелец сырья использует толлинг, если:

сам владелец не является обработчиком,

владелец не имеет достаточно

Владелец сырья использует толлинг, если:

сам владелец не является обработчиком,

владелец не имеет достаточно

Слайд 47Краткосрочное банковское

финансирование может дорого стоить

Краткосрочное банковское финансирование можно разделить на:

средства овердрафта,

краткосрочные

Краткосрочное банковское

финансирование может дорого стоить

Краткосрочное банковское финансирование можно разделить на:

средства овердрафта,

краткосрочные

Слайд 48Взаимозачет - удобная форма расчетов (если она разрешена правительством)

При взаимозачете две или

Взаимозачет - удобная форма расчетов (если она разрешена правительством)

При взаимозачете две или

Слайд 49Коммерческие векселя сейчас

ограничено используются в Украине

Коммерческие векселя обычно представляют собой

Коммерческие векселя сейчас

ограничено используются в Украине

Коммерческие векселя обычно представляют собой

Слайд 50Факторинг

(продажа или дисконтирование дебиторской задолженности)

Факторинг работает следующим образом:

при реализации товара в

Факторинг

(продажа или дисконтирование дебиторской задолженности)

Факторинг работает следующим образом:

при реализации товара в

Слайд 51Лизинг

Преимущества краткосрочной аренды:

служит альтернативой небольшим капитальным затратам,

денежные расходы и доходы от

Лизинг

Преимущества краткосрочной аренды:

служит альтернативой небольшим капитальным затратам,

денежные расходы и доходы от

Слайд 52Как выбрать правильное финансирование ?

Как выбрать правильное финансирование ?

Слайд 53Выбор подходящего источника: начните с рассмотрения наиболее важных вопросов

Какие источники обеспечивают средства

Выбор подходящего источника: начните с рассмотрения наиболее важных вопросов

Какие источники обеспечивают средства

Слайд 54Очевидно, Вы можете использовать аренду как источник краткосрочного финансирования если в Ваши

Очевидно, Вы можете использовать аренду как источник краткосрочного финансирования если в Ваши

Слайд 55Финансирование конкретного актива ограничено стоимостью приобретаемого актива

Кроме этого, финансирование посредством использования коммерческих

Финансирование конкретного актива ограничено стоимостью приобретаемого актива

Кроме этого, финансирование посредством использования коммерческих

Слайд 56Факторинг, аренда и толлинг всегда будут гарантированы сопряженными активами

Кроме того, Вам скорее

Факторинг, аренда и толлинг всегда будут гарантированы сопряженными активами

Кроме того, Вам скорее

Слайд 57Как быстро Вы можете получить финансирование зависит от простоты доступа к источнику

Как быстро Вы можете получить финансирование зависит от простоты доступа к источнику

Слайд 58Допущения:

Вы получили заказ, обеспечивающий Вам необычайно высокую прибыль

Вы получите оплату в 30-дневный

Допущения:

Вы получили заказ, обеспечивающий Вам необычайно высокую прибыль

Вы получите оплату в 30-дневный

Слайд 59 Разработайте структуру наилучшего финансирования из следующих имеющихся источников (без учета инфляции):

Овердрафт

Разработайте структуру наилучшего финансирования из следующих имеющихся источников (без учета инфляции):

Овердрафт

Слайд 601. Заказ имеет первостепенное значение, поэтому нужно оплатить ж/д расходы.

2. 75 тыс.

1. Заказ имеет первостепенное значение, поэтому нужно оплатить ж/д расходы.

2. 75 тыс.

Слайд 614. Зачет дебиторской задолженности не связан с деньгами и поэтому может рассматриваться

4. Зачет дебиторской задолженности не связан с деньгами и поэтому может рассматриваться

Слайд 624. Источники долгосрочного финансирования

4. Источники долгосрочного финансирования

Слайд 63Долгосрочное финансирование необходимо

для роста и развития Вашего предприятия

для разработки / приобретения

Долгосрочное финансирование необходимо

для роста и развития Вашего предприятия

для разработки / приобретения

Слайд 64Используемые в настоящее время источники долгосрочного финансирования:

украинские банки,

иностранные банки,

портфельные инвесторы - частные

Используемые в настоящее время источники долгосрочного финансирования:

украинские банки,

иностранные банки,

портфельные инвесторы - частные

Слайд 65Основные различия источников

долгосрочного финансирования

Основные различия источников

долгосрочного финансирования

Слайд 66Украинские банки знают местную обстановку лучше, чем любой другой источник долгосрочного финансирования.

Украинские банки знают местную обстановку лучше, чем любой другой источник долгосрочного финансирования.

Слайд 67Большинство иностранных банков весьма разборчивы в выборе предприятий, которым они предоставляют кредит,

Большинство иностранных банков весьма разборчивы в выборе предприятий, которым они предоставляют кредит,

Слайд 68Портфельные инвесторы - значительный источник финансирования

Портфельные инвесторы включают: инвестиционные фонды, фонды венчурного

Портфельные инвесторы - значительный источник финансирования

Портфельные инвесторы включают: инвестиционные фонды, фонды венчурного

Слайд 69Строгие правила Комиссии по ЦБ США не разрешают американским фондам инвестировать в

Строгие правила Комиссии по ЦБ США не разрешают американским фондам инвестировать в

Слайд 70Нехватка капитала приводит многие украинские фонды к поиску краткосрочной торговой прибыли:

на срок

Нехватка капитала приводит многие украинские фонды к поиску краткосрочной торговой прибыли:

на срок

Слайд 71Размер и отраслевая принадлежность предприятия являются существенным фактором:

портфельные инвесторы, стремящиеся получить торговую

Размер и отраслевая принадлежность предприятия являются существенным фактором:

портфельные инвесторы, стремящиеся получить торговую

Слайд 72Многосторонние и двусторонние фонды “помощи” являются особым случаем портфельных инвестиций

Фонды “помощи”

Многосторонние и двусторонние фонды “помощи” являются особым случаем портфельных инвестиций

Фонды “помощи”

Слайд 73Стратегические инвесторы в перспективе - основной источник финансирования акционерного капитала в Украине

Стратегическими

Стратегические инвесторы в перспективе - основной источник финансирования акционерного капитала в Украине

Стратегическими

Слайд 74Стратегические инвесторы часто хотят создать каналы сбыта на рынках Украины / СНГ

Стратегические инвесторы часто хотят создать каналы сбыта на рынках Украины / СНГ

Слайд 75Новую технологию, уникальное оборудование,

Знание рынка и отрасли,

Доступ к каналам сбыта на иностранных

Новую технологию, уникальное оборудование,

Знание рынка и отрасли,

Доступ к каналам сбыта на иностранных

Слайд 76 Внешним инвесторам это нравится так как:

есть четкая определенность,

отдельное юридическое лицо,

никаких обязательств

Внешним инвесторам это нравится так как:

есть четкая определенность,

отдельное юридическое лицо,

никаких обязательств

Слайд 77Решение о публичной эмиссии акций

зависит от ситуации на рынке

Украинское предприятие

Решение о публичной эмиссии акций

зависит от ситуации на рынке

Украинское предприятие

Слайд 78Публичная эмиссия в Украине включает продажу акций иностранным инвесторам, инвестирующим в Украине.

Украинские

Публичная эмиссия в Украине включает продажу акций иностранным инвесторам, инвестирующим в Украине.

Украинские

Слайд 79 Украинским предприятиям еще предстоит привлечь денежные средства за счет проведения публичной

Украинским предприятиям еще предстоит привлечь денежные средства за счет проведения публичной

Слайд 80Выпуск облигаций сейчас также возможен только для крупных украинских предприятий

Облигации являются

Выпуск облигаций сейчас также возможен только для крупных украинских предприятий

Облигации являются

Слайд 81Облигации могут быть

гарантированными, что выражается в передаче в залог какого-либо обеспечения,

Облигации могут быть

гарантированными, что выражается в передаче в залог какого-либо обеспечения,

Слайд 82РИСКИ

Риски процентных ставок. Стоимость облигации может значительно изменяться вместе с изменением процентных

РИСКИ

Риски процентных ставок. Стоимость облигации может значительно изменяться вместе с изменением процентных

Слайд 83Выпуск облигаций возможен в будущем,

но к нему нужно специально готовиться

Существенным фактором

Выпуск облигаций возможен в будущем,

но к нему нужно специально готовиться

Существенным фактором

Слайд 84Выпуск облигаций возможен в будущем,

но к нему нужно специально готовиться

Легче, если

Выпуск облигаций возможен в будущем,

но к нему нужно специально готовиться

Легче, если

Слайд 85Конвертируемые облигации –

нечто среднее между облигацией и акцией

Конвертируемые облигации позволяют в

Конвертируемые облигации –

нечто среднее между облигацией и акцией

Конвертируемые облигации позволяют в

Слайд 86Лизинг представляет собой

реальную альтернативу покупке

Лизинг является соглашением, определяющим условия, по которым

Лизинг представляет собой

реальную альтернативу покупке

Лизинг является соглашением, определяющим условия, по которым

Слайд 87Позволяет избежать риска собственности - включая случайные убытки, изменение экономической ситуации, физический

Позволяет избежать риска собственности - включая случайные убытки, изменение экономической ситуации, физический

Слайд 88Преимущества лизинга для арендодателя:

Увеличение объема продаж - производитель или дилер могут значительно

Преимущества лизинга для арендодателя:

Увеличение объема продаж - производитель или дилер могут значительно

Слайд 89Положения о расторжении - условия и штрафные санкции, налагаемые на арендатора при

Положения о расторжении - условия и штрафные санкции, налагаемые на арендатора при

Слайд 90Какие источники обычно финансируют проекты такого размера?

Какие источники фи-нансирования будут заинтересованы в

Какие источники обычно финансируют проекты такого размера?

Какие источники фи-нансирования будут заинтересованы в

Слайд 91Для финансирования только в крупных размерах: иностранные банки, стратегические инвесторы, публичная эмиссия,

Для финансирования только в крупных размерах: иностранные банки, стратегические инвесторы, публичная эмиссия,

Слайд 92Приблизительные диапазоны предлагаемого финансирования:

украинские банки: $20 тыс. - $30 млн.

иностранные банки: $500 тыс. -

Приблизительные диапазоны предлагаемого финансирования:

украинские банки: $20 тыс. - $30 млн.

иностранные банки: $500 тыс. -

Слайд 93Четыре аспекта размера предприятия:

Более крупные предприятия обычно имеют более крупные проекты,

Некоторые источники

Четыре аспекта размера предприятия:

Более крупные предприятия обычно имеют более крупные проекты,

Некоторые источники

Слайд 94Стратегические инвесторы хотят осуществлять контроль над оперативными и другими решениями

Частные фонды и

Стратегические инвесторы хотят осуществлять контроль над оперативными и другими решениями

Частные фонды и

Слайд 95

Фонды “помощи”, имеющие политические мотивы для инвестирования в различные проекты в Украине,

Фонды “помощи”, имеющие политические мотивы для инвестирования в различные проекты в Украине,

Слайд 96Как выбрать правильное финансирование ?

Как выбрать правильное финансирование ?

Слайд 97 Ваше предприятие среднего размера производит потребительские товары для украинского рынка и

Ваше предприятие среднего размера производит потребительские товары для украинского рынка и

Слайд 98Спросите себя:

$15 млн.

Предприятие среднего размера

Готовы отдать до 25%-30% акций

Низкий уровень риска (существующая

Спросите себя:

$15 млн.

Предприятие среднего размера

Готовы отдать до 25%-30% акций

Низкий уровень риска (существующая

Слайд 99Потенциальные источники финансирования:

Украинские банки - обычно не дают кредиты на 18 месяцев

Иностранные

Потенциальные источники финансирования:

Украинские банки - обычно не дают кредиты на 18 месяцев

Иностранные

Слайд 1005. Стоимость капитала и методы ее оценки

5. Стоимость капитала и методы ее оценки

Слайд 101Под стоимостью капитала понимается доход, который должны принести капитальные вложения для того,

Под стоимостью капитала понимается доход, который должны принести капитальные вложения для того,

Слайд 102Основная область применения стоимости капитала - оценка экономической эффективности капитальных вложений.

Ставка дисконта

Основная область применения стоимости капитала - оценка экономической эффективности капитальных вложений.

Ставка дисконта

Слайд 103Факторы, влияющие на стоимость капитала

1. Уровень доходности других капитальных вложений. Поскольку стоимость

Факторы, влияющие на стоимость капитала

1. Уровень доходности других капитальных вложений. Поскольку стоимость

Слайд 104Факторы, влияющие на стоимость капитала

Пример. Пусть банк предоставляет предприятию кредит на условиях

Факторы, влияющие на стоимость капитала

Пример. Пусть банк предоставляет предприятию кредит на условиях

Слайд 105Обычно структура капитала компании включает:

1. Собственный капитал в виде

обыкновенных акций,

накопленной (нераспределенной) прибыли.

2.

Обычно структура капитала компании включает:

1. Собственный капитал в виде

обыкновенных акций,

накопленной (нераспределенной) прибыли.

2.

Слайд 106Модели определения стоимости

собственного капитала

Стоимость собственного капитала - это денежный доход, который

Модели определения стоимости

собственного капитала

Стоимость собственного капитала - это денежный доход, который

Слайд 107Модели определения стоимости собственного капитала

Ценовая модель капитальных активов (Capital Assets Price Model

Модели определения стоимости собственного капитала

Ценовая модель капитальных активов (Capital Assets Price Model

Слайд 108Модели определения стоимости

собственного капитала

Модели определения стоимости

собственного капитала

Слайд 109Модель прибыли на акцию:

Данная модель оценки стоимости собственного капитала базируется на показателе

Модель прибыли на акцию:

Данная модель оценки стоимости собственного капитала базируется на показателе

Слайд 110Модель премии за риск:

Данная модель занимает особое место, так как носит

Модель премии за риск:

Данная модель занимает особое место, так как носит

Слайд 111Требуемый доход на новый собственный капитал обычно выше, чем требуемый доход на

Требуемый доход на новый собственный капитал обычно выше, чем требуемый доход на

Слайд 112Данная модель является весьма простой, поскольку доход на привилегированные акции устанавливается обычно

Данная модель является весьма простой, поскольку доход на привилегированные акции устанавливается обычно

Слайд 113Модель определения стоимости

заемного капитала

В процессе своей деятельности предприятие использует заемные средства,

Модель определения стоимости

заемного капитала

В процессе своей деятельности предприятие использует заемные средства,

Слайд 114В отличие от доходов, выплачиваемых акционерам, проценты, выплачиваемые по заемному капиталу, включаются

В отличие от доходов, выплачиваемых акционерам, проценты, выплачиваемые по заемному капиталу, включаются

Слайд 115Пример. Предположим, что конечная доходность по привлеченному заемному капиталу составляет 10%. Кредит

Пример. Предположим, что конечная доходность по привлеченному заемному капиталу составляет 10%. Кредит

Слайд 116Основная расчетная формула:

где - соответственно доли заемных средств, привилегированных акций, собственного капитала

Основная расчетная формула:

где - соответственно доли заемных средств, привилегированных акций, собственного капитала

Слайд 117Пример. Рыночная стоимость обыкновенных акций компании АВ составляет $450,000, привилегированные акции составляют

Пример. Рыночная стоимость обыкновенных акций компании АВ составляет $450,000, привилегированные акции составляют

Слайд 118Окончательный расчет WACC:

Взвешенная средняя стоимость капитала (пример)

Окончательный расчет WACC:

Взвешенная средняя стоимость капитала (пример)

Слайд 1196. Методы оценки эффективности инвестиций

6. Методы оценки эффективности инвестиций

Слайд 120Общая характеристика методов оценки эффективности

Международная практика оценки экономической эффективности капитальных вложений базируется

Общая характеристика методов оценки эффективности

Международная практика оценки экономической эффективности капитальных вложений базируется

Слайд 121Исходные инвестиции путем создания или улучшения бизнеса генерируют денежные потоки CF1, CF2,

Исходные инвестиции путем создания или улучшения бизнеса генерируют денежные потоки CF1, CF2,

Слайд 122Метод дисконтированного

периода окупаемости

Рассмотрим этот метод на конкретном примере анализа двух

Метод дисконтированного

периода окупаемости

Рассмотрим этот метод на конкретном примере анализа двух

Слайд 123Решение для проекта А: DPB = 2 + 214 / 225 =

Решение для проекта А: DPB = 2 + 214 / 225 =

Слайд 124Метод чистого современного значения (NPV)

Суть метода. Современное чистое значение входного денежного потока

Метод чистого современного значения (NPV)

Суть метода. Современное чистое значение входного денежного потока

Слайд 125Метод чистого современного значения (поясняющий пример)

Пример. Руководство предприятия собирается внедрить новую машину,

Метод чистого современного значения (поясняющий пример)

Пример. Руководство предприятия собирается внедрить новую машину,

Слайд 126Решение:

В результате расчетов NPV = $239 > 0, поэтому с позиций

Решение:

В результате расчетов NPV = $239 > 0, поэтому с позиций

Слайд 127Метод чистого современного значения (поясняющий пример)

если предприятие предполагает и имеет возможность вкладывать

Метод чистого современного значения (поясняющий пример)

если предприятие предполагает и имеет возможность вкладывать

Слайд 128Типичные входные денежные потоки:

дополнительный объем продаж или увеличение цены товара,

уменьшение расходов (себестоимости

Типичные входные денежные потоки:

дополнительный объем продаж или увеличение цены товара,

уменьшение расходов (себестоимости

Слайд 129Метод чистого современного значения (влияние инфляции)

Анализ влияния инфляции может быть произведен двумя

Метод чистого современного значения (влияние инфляции)

Анализ влияния инфляции может быть произведен двумя

Слайд 130Пример. Компания планирует приобрести новое оборудование по цене $36,000, которое обеспечивает $20,000

Пример. Компания планирует приобрести новое оборудование по цене $36,000, которое обеспечивает $20,000

Слайд 131Решение с учетом инфляции:

Прежде всего, необходимо скорректировать на влияние инфляции требуемое значение

Решение с учетом инфляции:

Прежде всего, необходимо скорректировать на влияние инфляции требуемое значение

Слайд 132IRR - значение показателя дисконта, при котором

настоящее значение инвестиции равно настоящему значению

IRR - значение показателя дисконта, при котором

настоящее значение инвестиции равно настоящему значению

Слайд 133Средства для расчета IRR:

финансовые таблицы и интерполяция (для аннуитетных входных потоков),

финансовый калькулятор,

электронные

Средства для расчета IRR:

финансовые таблицы и интерполяция (для аннуитетных входных потоков),

финансовый калькулятор,

электронные

Слайд 134Сравнение NPV и IRR методов

Рассмотрим два проекта с одинаковыми исходными инвестициями, но

Сравнение NPV и IRR методов

Рассмотрим два проекта с одинаковыми исходными инвестициями, но

Слайд 135Для проекта А IRR = 14,5%, для проекта В IRR = 11,8%.

Точка

Для проекта А IRR = 14,5%, для проекта В IRR = 11,8%.

Точка

Слайд 136Принятие решения по критерию

наименьшей стоимости

Данный подход используется, когда трудно или невозможно

Принятие решения по критерию

наименьшей стоимости

Данный подход используется, когда трудно или невозможно

Слайд 137Принятие решения по критерию

наименьшей стоимости

Покупка новой машины:

Использование старого трактора:

Принятие решения по критерию

наименьшей стоимости

Покупка новой машины:

Использование старого трактора:

Слайд 138Факторы, которые необходимо учитывать при прогнозировании прибыли:

1. ВЫРУЧКА = Объем реализации х

Факторы, которые необходимо учитывать при прогнозировании прибыли:

1. ВЫРУЧКА = Объем реализации х

Слайд 139Прибыль и конечный результат инвестиции

Величина прогнозируемой прибыли по годам, как следствие какой-либо

Прибыль и конечный результат инвестиции

Величина прогнозируемой прибыли по годам, как следствие какой-либо

Слайд 140Разновидности процедур оценки инвестиций

Основной фокус: сопряжение расчетной стоимости капитала с прогнозными денежными

Разновидности процедур оценки инвестиций

Основной фокус: сопряжение расчетной стоимости капитала с прогнозными денежными

Слайд 141Схема прогноза денежного потока

Чистая прибыль до вычета процентов и амортизации оценивается путем

Схема прогноза денежного потока

Чистая прибыль до вычета процентов и амортизации оценивается путем

Слайд 142Метод собственного капитала

В методе собственного капитала используются следующие положения:

1. Ставка дисконта равна

Метод собственного капитала

В методе собственного капитала используются следующие положения:

1. Ставка дисконта равна

Слайд 143Схема прогноза денежного потока

Чистая прибыль до вычета процентов и амортизации оценивается путем

Схема прогноза денежного потока

Чистая прибыль до вычета процентов и амортизации оценивается путем

Слайд 144Сравнение подходов

Традиционный метод не позволяет учесть многовариантность схем обслуживания долга:

выплата кредита неодинаковыми

Сравнение подходов

Традиционный метод не позволяет учесть многовариантность схем обслуживания долга:

выплата кредита неодинаковыми

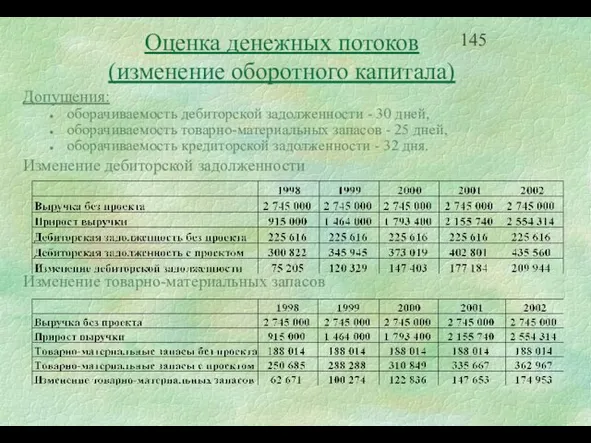

Слайд 145Допущения:

оборачиваемость дебиторской задолженности - 30 дней,

оборачиваемость товарно-материальных запасов - 25 дней,

оборачиваемость кредиторской

Допущения:

оборачиваемость дебиторской задолженности - 30 дней,

оборачиваемость товарно-материальных запасов - 25 дней,

оборачиваемость кредиторской

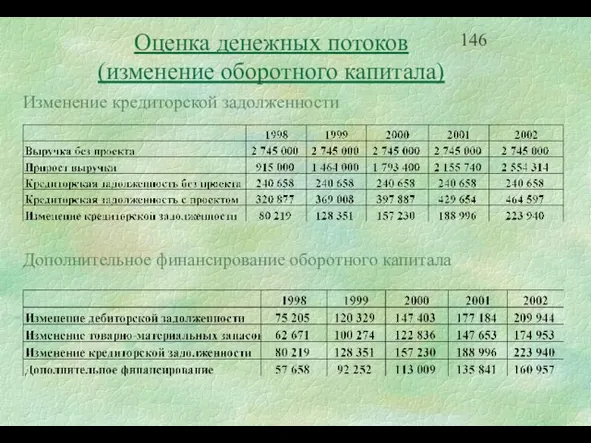

Слайд 146Изменение кредиторской задолженности

Дополнительное финансирование оборотного капитала

Оценка денежных потоков

(изменение оборотного капитала)

Изменение кредиторской задолженности

Дополнительное финансирование оборотного капитала

Оценка денежных потоков

(изменение оборотного капитала)

Слайд 147Оценка денежных потоков

(изменение оборотного капитала)

Оценка денежных потоков

(изменение оборотного капитала)

Слайд 148Основные допущения:

стоимость капитала составляет 20%,

прогнозный денежный поток USD

Результаты расчетов:

NPV = $433,154; IRR =

стоимость капитала составляет 20%,

прогнозный денежный поток USD

Результаты расчетов:

NPV = $433,154; IRR =

Слайд 1497. Кредитование инвестиций

7. Кредитование инвестиций

Слайд 150Кредитные рынки

Рынок финансовых ресурсов – это общее обозначение тех рынков, где проявляется

Кредитные рынки

Рынок финансовых ресурсов – это общее обозначение тех рынков, где проявляется

Слайд 151Кредитный рынок

Кредитный рынок – это механизм, с помощью которого устанавливаются взаимоотношения между

Кредитный рынок

Кредитный рынок – это механизм, с помощью которого устанавливаются взаимоотношения между

Слайд 152Структура кредитного рынка

Кредитный рынок

Структура кредитного рынка

Кредитный рынок

Слайд 153Кредитная деятельность банков

и управление рисками

Кредитная деятельность банков создает риски как для

Кредитная деятельность банков

и управление рисками

Кредитная деятельность банков создает риски как для

Слайд 154Управление портфелем кредитов

Банк должен определиться со своими активами и решить, какие ресурсы

Управление портфелем кредитов

Банк должен определиться со своими активами и решить, какие ресурсы

Слайд 155Основные мероприятия

по минимизации рисков

Основные мероприятия

по минимизации рисков

Слайд 156Значение банков для деятельности корпораций

Банки являются одним из важнейших финансовых источников компаний.

Значение банков для деятельности корпораций

Банки являются одним из важнейших финансовых источников компаний.

Слайд 157Структура банковского кредита

При финансировании банками клиентов-корпораций учитываются:

срок займа;

процентная ставка;

цена кредита;

порядок погашения;

предоставляются ли

Структура банковского кредита

При финансировании банками клиентов-корпораций учитываются:

срок займа;

процентная ставка;

цена кредита;

порядок погашения;

предоставляются ли

Слайд 158Срок займа

Банки предоставляют компаниям займы на срок от одного дня до десяти

Срок займа

Банки предоставляют компаниям займы на срок от одного дня до десяти

Слайд 159Процентные ставки

Процентные ставки

Процентные ставки

Процентные ставки

Слайд 160Структура цены кредита

Цена кредита складывается из двух элементов:

вознаграждение банка за услугу;

процентная ставка

Структура цены кредита

Цена кредита складывается из двух элементов:

вознаграждение банка за услугу;

процентная ставка

Слайд 161Комиссия за обязательство

При резервных кредитах банк дает клиенту обещание ссудить определенную сумму,

Комиссия за обязательство

При резервных кредитах банк дает клиенту обещание ссудить определенную сумму,

Слайд 162Порядок погашения кредита

Порядок погашения кредита – это способ погашения основной его

Порядок погашения кредита

Порядок погашения кредита – это способ погашения основной его

Слайд 163Порядок погашения кредита – единовременное погашение

При единовременном погашении кредита заемщик выплачивает сразу

Порядок погашения кредита – единовременное погашение

При единовременном погашении кредита заемщик выплачивает сразу

Слайд 164Порядок погашения кредита – единовременное погашение

Пример.

Банк выдал своему клиенту ссуду в

Порядок погашения кредита – единовременное погашение

Пример.

Банк выдал своему клиенту ссуду в

Слайд 165Порядок погашения кредита – единовременное погашение

При использовании простых процентов, когда срок финансовой

Порядок погашения кредита – единовременное погашение

При использовании простых процентов, когда срок финансовой

Слайд 166Порядок погашения кредита – единовременное погашение

Пример.

Банк выдал своему клиенту ссуду в

Порядок погашения кредита – единовременное погашение

Пример.

Банк выдал своему клиенту ссуду в

Слайд 167Порядок погашения кредита –

единовременное погашение

При установлении переменной процентной ставки, т.е. дискретно

Порядок погашения кредита –

единовременное погашение

При установлении переменной процентной ставки, т.е. дискретно

Слайд 168Пример.

Представим себе, что предприятие получает кредит в сумме 100 000 ден.

Пример.

Представим себе, что предприятие получает кредит в сумме 100 000 ден.

Слайд 169Порядок погашения кредита –

погашение периодическими взносами

Порядок погашения кредита –

погашение периодическими взносами

Слайд 170Порядок погашения кредита –

погашение периодическими взносами

Если предприятие планирует погашать долг

Порядок погашения кредита –

погашение периодическими взносами

Если предприятие планирует погашать долг

Слайд 171Порядок погашения кредита – “амортизационное” погашение кредита

При "амортизационном" погашении основную сумму кредита

Порядок погашения кредита – “амортизационное” погашение кредита

При "амортизационном" погашении основную сумму кредита

Слайд 172Порядок погашения кредита – “амортизационное” погашение кредита

Пример.

Кредитный инвестор предлагает предприятию кредит

Порядок погашения кредита – “амортизационное” погашение кредита

Пример.

Кредитный инвестор предлагает предприятию кредит

Слайд 173Порядок погашения кредита – “амортизационное” погашение кредита

Решение этого уравнения можно произвести с

Порядок погашения кредита – “амортизационное” погашение кредита

Решение этого уравнения можно произвести с

Слайд 174Порядок погашения кредита – “амортизационное” погашение кредита

Порядок погашения кредита – “амортизационное” погашение кредита

Слайд 175Порядок погашения кредита

Для сравнения приведем график обслуживания той же суммы кредита

Порядок погашения кредита

Для сравнения приведем график обслуживания той же суммы кредита

Слайд 1768. Оценка стоимости ценных бумаг предприятия и предприятия в целом

8. Оценка стоимости ценных бумаг предприятия и предприятия в целом

Слайд 177Оценка стоимости облигаций предприятия

Различают:

дисконтные облигации,

купонные облигации.

Дисконтные облигации имеют номинальную стоимость, которая выплачивается

Оценка стоимости облигаций предприятия

Различают:

дисконтные облигации,

купонные облигации.

Дисконтные облигации имеют номинальную стоимость, которая выплачивается

Слайд 178Суть оценки стоимости облигации: в течение срока существования облигации ее владелец должен

Суть оценки стоимости облигации: в течение срока существования облигации ее владелец должен

Слайд 179 Математическая модель оценки денежной стоимости облигаций основана на дисконтировании денежных потоков, выплачиваемых

Математическая модель оценки денежной стоимости облигаций основана на дисконтировании денежных потоков, выплачиваемых

Слайд 180Пример:

Расчет стоимости дисконтной облигации

Предприятие А в день эмиссии приобрело по цене 82

Пример:

Расчет стоимости дисконтной облигации

Предприятие А в день эмиссии приобрело по цене 82

Слайд 181Институциональные инвесторы, желающие приобрести эти государственные облигации, считали предложенную цену завышенной, так

Институциональные инвесторы, желающие приобрести эти государственные облигации, считали предложенную цену завышенной, так

Слайд 182Пример:

Расчет стоимости купонной облигации

а) Пусть выпущена облигация со сроком погашения через 20

Пример:

Расчет стоимости купонной облигации

а) Пусть выпущена облигация со сроком погашения через 20

Слайд 183Пример. Расчет стоимости купонной

облигации (продолжение)

в) Предположим теперь, что средняя рыночная ставка

Пример. Расчет стоимости купонной

облигации (продолжение)

в) Предположим теперь, что средняя рыночная ставка

Слайд 184Оценка стоимости

обыкновенных акций предприятия

В соответствии с принятыми нормами выпуска обыкновенных акций

Оценка стоимости

обыкновенных акций предприятия

В соответствии с принятыми нормами выпуска обыкновенных акций

Слайд 185Проблемы, связанные

с оценкой стоимости акций

Проблемы, связанные

с оценкой стоимости акций

Слайд 186Прогноз дивидендов

Совершенно очевидно, что предприятие не в состоянии осуществить индивидуальный прогноз

Прогноз дивидендов

Совершенно очевидно, что предприятие не в состоянии осуществить индивидуальный прогноз

Слайд 187Прогноз дивидендов

Результирующая формула для оценки стоимости обыкновенных акций может быть записана следующим

Прогноз дивидендов

Результирующая формула для оценки стоимости обыкновенных акций может быть записана следующим

Слайд 188Прогноз дивидендов

Если предполагается, что дивиденды сохраняют неизменное значение, то расчет второй компоненты

Прогноз дивидендов

Если предполагается, что дивиденды сохраняют неизменное значение, то расчет второй компоненты

Слайд 189Оценка показателя дисконта

Показатель дисконта для конкретного предприятия определяется с учетом степени рискованности

Оценка показателя дисконта

Показатель дисконта для конкретного предприятия определяется с учетом степени рискованности

Слайд 190Пример. Оценка показателя дисконта

Предприятие выплатило по дивидендам 0.52 гривни в виде дивидендов

Пример. Оценка показателя дисконта

Предприятие выплатило по дивидендам 0.52 гривни в виде дивидендов

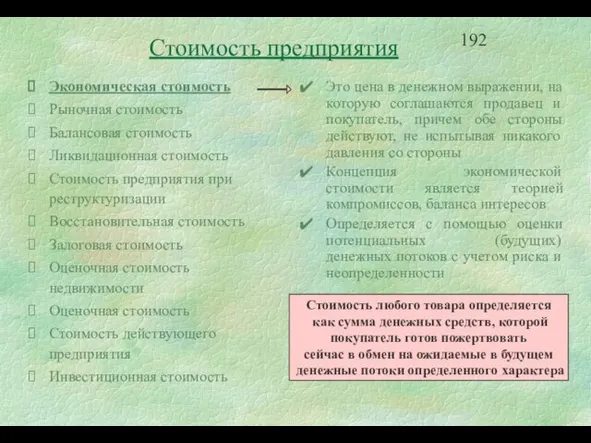

Слайд 191Экономическая стоимость

Рыночная стоимость

Балансовая стоимость

Ликвидационная стоимость

Стоимость предприятия при реструктуризации

Восстановительная стоимость

Залоговая стоимость

Оценочная стоимость

Экономическая стоимость

Рыночная стоимость

Балансовая стоимость

Ликвидационная стоимость

Стоимость предприятия при реструктуризации

Восстановительная стоимость

Залоговая стоимость

Оценочная стоимость

Слайд 192Экономическая стоимость

Рыночная стоимость

Балансовая стоимость

Ликвидационная стоимость

Стоимость предприятия при реструктуризации

Восстановительная стоимость

Залоговая стоимость

Оценочная стоимость

Экономическая стоимость

Рыночная стоимость

Балансовая стоимость

Ликвидационная стоимость

Стоимость предприятия при реструктуризации

Восстановительная стоимость

Залоговая стоимость

Оценочная стоимость

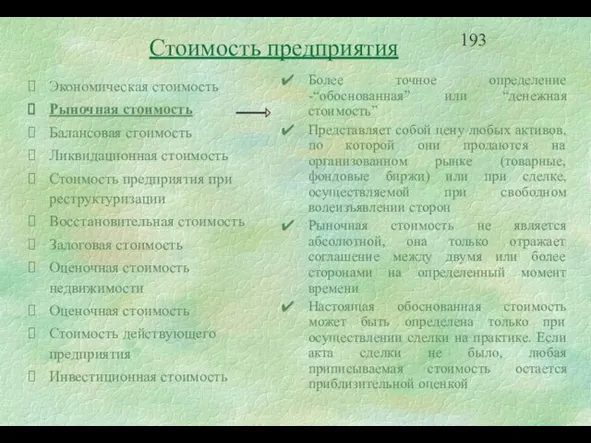

Слайд 193Более точное определение -“обоснованная” или “денежная стоимость”

Представляет собой цену любых активов, по

Более точное определение -“обоснованная” или “денежная стоимость”

Представляет собой цену любых активов, по

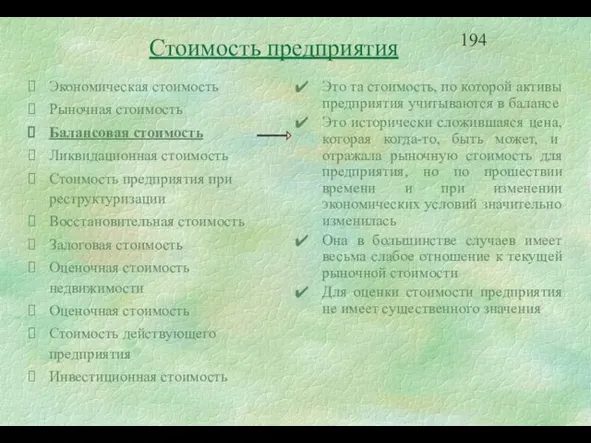

Слайд 194Это та стоимость, по которой активы предприятия учитываются в балансе

Это исторически сложившаяся

Это та стоимость, по которой активы предприятия учитываются в балансе

Это исторически сложившаяся

Слайд 195Может проявляться в двух видах:

ликвидационная упорядоченная стоимость

ликвидационная принудительная стоимость

Определяется в той ситуации,

Может проявляться в двух видах:

ликвидационная упорядоченная стоимость

ликвидационная принудительная стоимость

Определяется в той ситуации,

Слайд 196Общая цена, которую можно получить, разделив многопрофильное предприятие на отдельные бизнес-единицы и

Общая цена, которую можно получить, разделив многопрофильное предприятие на отдельные бизнес-единицы и

Слайд 197Это величина денежных средств, необходимых для замены существующего основного капитала или стоимость

Это величина денежных средств, необходимых для замены существующего основного капитала или стоимость

Слайд 198Это стоимость активов, используемых в качестве обеспечения займа или кредита

Под стоимостью залога

Это стоимость активов, используемых в качестве обеспечения займа или кредита

Под стоимостью залога

Слайд 199Эта стоимость устанавливается местными законодательными и нормативными актами как база для налогообложения

Эта стоимость устанавливается местными законодательными и нормативными актами как база для налогообложения

Слайд 200Оценка стоимости, основанная на анализе данных и проведенная специалистом-оценщиком

Оценочная стоимость определяется субъективно,

Оценка стоимости, основанная на анализе данных и проведенная специалистом-оценщиком

Оценочная стоимость определяется субъективно,

Слайд 201Это разновидность обоснованной рыночной стоимости, поскольку действующее предприятие рассматривается как система, способная

Это разновидность обоснованной рыночной стоимости, поскольку действующее предприятие рассматривается как система, способная

Слайд 202Это стоимость для конкретного инвестора исходя из его индивидуальных требований к инвестиционному

Это стоимость для конкретного инвестора исходя из его индивидуальных требований к инвестиционному

Слайд 2039. Анализ и оценка рисков

9. Анализ и оценка рисков

Слайд 204Риск как экономическая категория представляет собой степень возможности негативного события.

В результате

Риск как экономическая категория представляет собой степень возможности негативного события.

В результате

Слайд 205Виды рисков

Виды рисков

Слайд 206Качественный подход

определение факторов риска,

анализ источников возможного появления нежелательных событий (ущерба),

поиск управляемых факторов,

разработка

Качественный подход

определение факторов риска,

анализ источников возможного появления нежелательных событий (ущерба),

поиск управляемых факторов,

разработка

Слайд 207Объективные факторы