- Инвестиционные продукты с гарантией сохранения капитала

Содержание

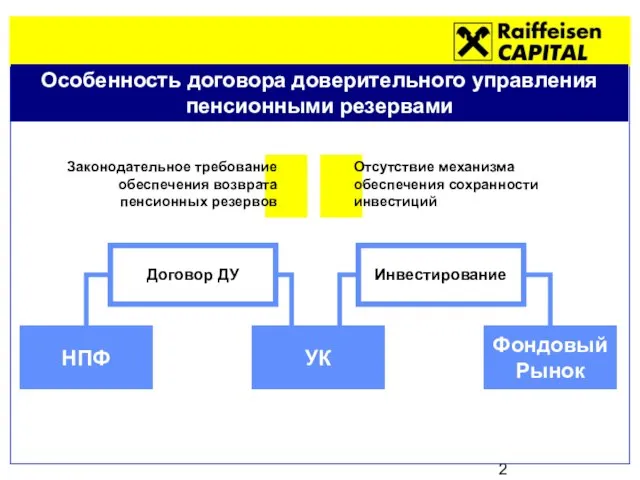

- 2. Особенность договора доверительного управления пенсионными резервами Законодательное требование обеспечения возврата пенсионных резервов Отсутствие механизма обеспечения сохранности

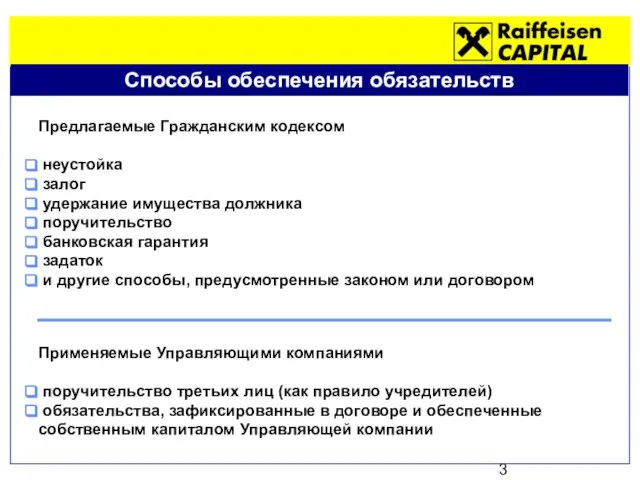

- 3. Способы обеспечения обязательств Предлагаемые Гражданским кодексом неустойка залог удержание имущества должника поручительство банковская гарантия задаток и

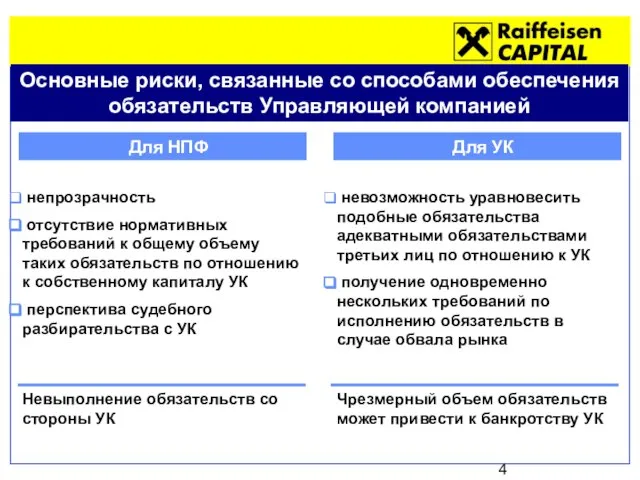

- 4. Основные риски, связанные со способами обеспечения обязательств Управляющей компанией Для НПФ Для УК непрозрачность отсутствие нормативных

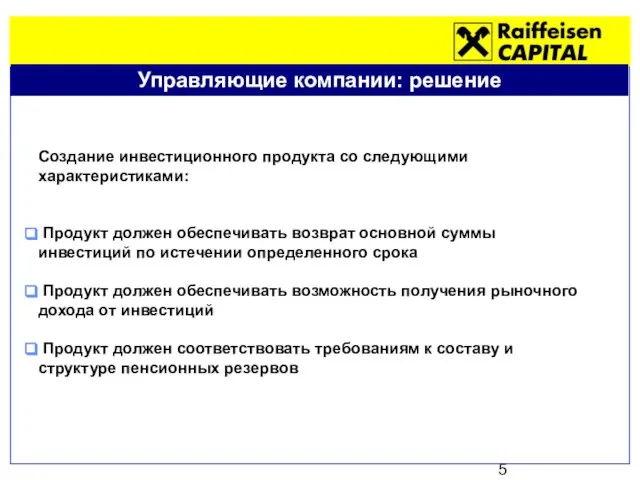

- 5. Управляющие компании: решение Создание инвестиционного продукта со следующими характеристиками: Продукт должен обеспечивать возврат основной суммы инвестиций

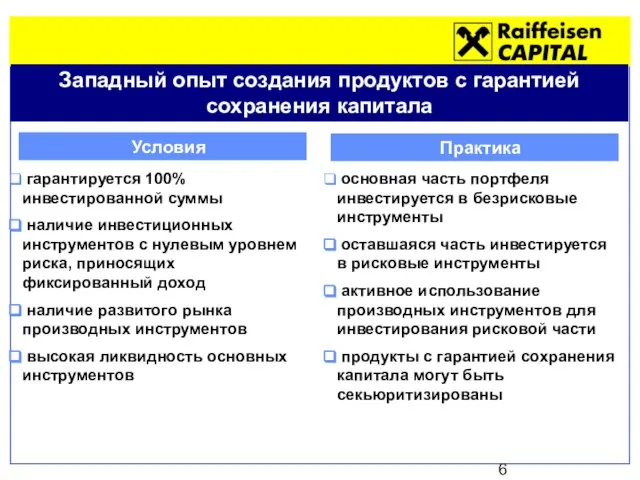

- 6. Западный опыт создания продуктов с гарантией сохранения капитала Условия Практика гарантируется 100% инвестированной суммы наличие инвестиционных

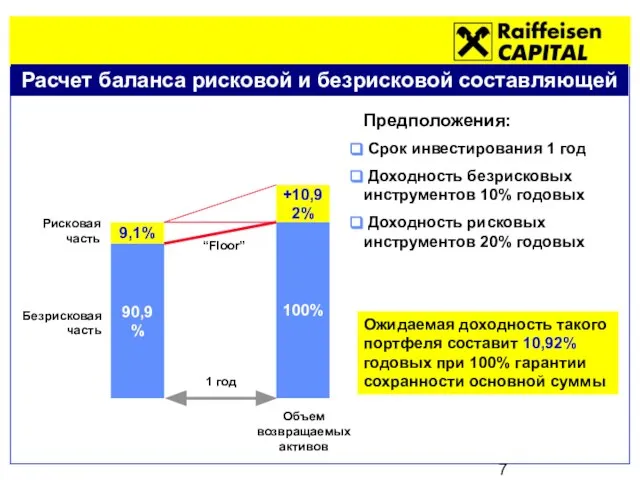

- 7. Расчет баланса рисковой и безрисковой составляющей 90,9% Безрисковая часть 9,1% Рисковая часть 1 год 100% “Floor”

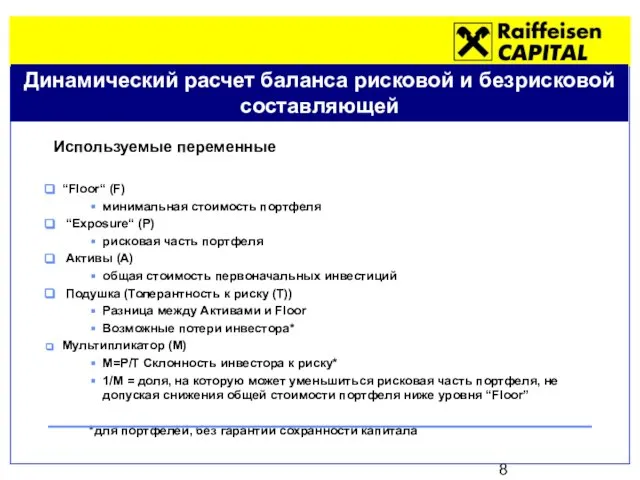

- 8. Динамический расчет баланса рисковой и безрисковой составляющей Используемые переменные “Floor“ (F) минимальная стоимость портфеля “Exposure“ (Р)

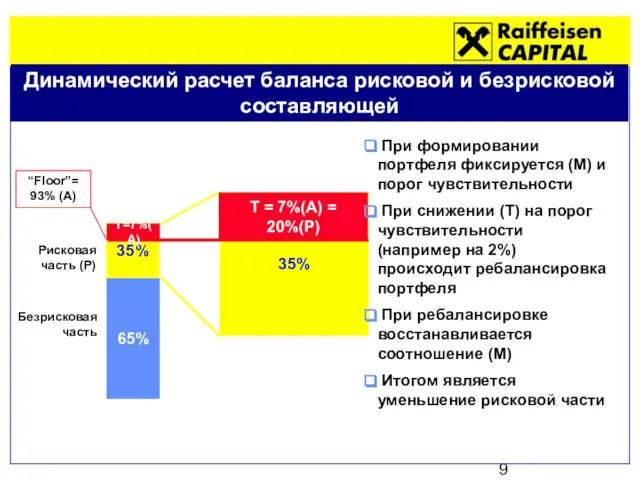

- 9. 35% Динамический расчет баланса рисковой и безрисковой составляющей 65% 35% Безрисковая часть Рисковая часть (Р) “Floor”=

- 10. Техника Constant Proportion Portfolio Insurance (CPPI) Срок инвестирования 100% 100% Рисковая часть Минимальная стоимость портфеля “Floor”

- 11. Проблема создания CPPI на российском рынке Необходимые условия Проблема наличие инвестиционных инструментов с нулевым уровнем риска,

- 12. Базовые предположения российского CPPI Безрисковая часть Рисковая часть ОФЗ с дюрацией не превышающей полтора года облигации

- 13. Результаты стресс-тестирования модели CPPI Стресс-тестирование проведено с более жесткими условиями: Волатильность рисковых активов увеличена с 30%

- 14. Результаты стресс-тестирования модели CPPI Стресс-тестирование проведено с более жесткими условиями: Волатильность рисковых активов увеличена с 30%

- 15. Результаты ретроспективного тестирования портфеля CPPI Доходность портфеля CPPI = 6,1% годовых Доходность инвестирования в акции Лукойла

- 17. Скачать презентацию

Слайд 2Особенность договора доверительного управления пенсионными резервами

Законодательное требование обеспечения возврата пенсионных резервов

Отсутствие механизма

Особенность договора доверительного управления пенсионными резервами

Законодательное требование обеспечения возврата пенсионных резервов

Отсутствие механизма

Слайд 3

Способы обеспечения обязательств

Предлагаемые Гражданским кодексом

неустойка

залог

удержание имущества должника

поручительство

Способы обеспечения обязательств

Предлагаемые Гражданским кодексом

неустойка

залог

удержание имущества должника

поручительство

Слайд 4

Основные риски, связанные со способами обеспечения обязательств Управляющей компанией

Для НПФ

Для УК

Основные риски, связанные со способами обеспечения обязательств Управляющей компанией

Для НПФ

Для УК

Слайд 5

Управляющие компании: решение

Создание инвестиционного продукта со следующими характеристиками:

Продукт должен обеспечивать возврат

Управляющие компании: решение

Создание инвестиционного продукта со следующими характеристиками:

Продукт должен обеспечивать возврат

Слайд 6

Западный опыт создания продуктов с гарантией сохранения капитала

Условия

Практика

гарантируется 100% инвестированной

Западный опыт создания продуктов с гарантией сохранения капитала

Условия

Практика

гарантируется 100% инвестированной

Слайд 7Расчет баланса рисковой и безрисковой составляющей

90,9%

Безрисковая часть

9,1%

Рисковая часть

1 год

100%

“Floor”

+10,92%

Предположения:

Срок инвестирования 1

Расчет баланса рисковой и безрисковой составляющей

90,9%

Безрисковая часть

9,1%

Рисковая часть

1 год

100%

“Floor”

+10,92%

Предположения:

Срок инвестирования 1

Слайд 8Динамический расчет баланса рисковой и безрисковой составляющей

Используемые переменные

“Floor“ (F)

минимальная стоимость портфеля

Динамический расчет баланса рисковой и безрисковой составляющей

Используемые переменные

“Floor“ (F)

минимальная стоимость портфеля

Слайд 935%

Динамический расчет баланса рисковой и безрисковой составляющей

65%

35%

Безрисковая часть

Рисковая часть (Р)

“Floor”= 93% (А)

Т=7%(А)

Т

35%

Динамический расчет баланса рисковой и безрисковой составляющей

65%

35%

Безрисковая часть

Рисковая часть (Р)

“Floor”= 93% (А)

Т=7%(А)

Т

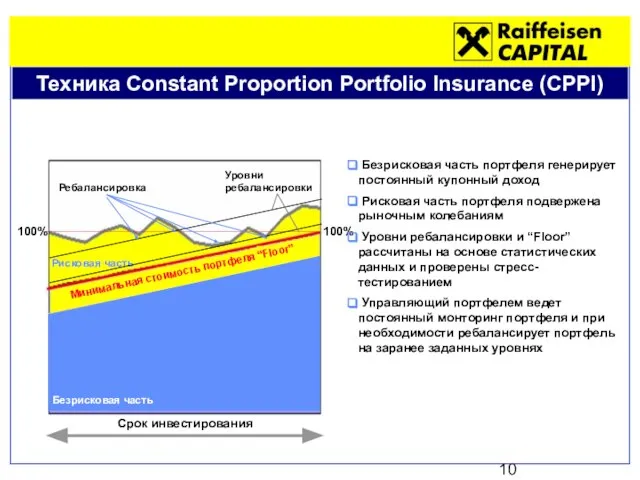

Слайд 10Техника Constant Proportion Portfolio Insurance (CPPI)

Срок инвестирования

100%

100%

Рисковая часть

Минимальная стоимость портфеля “Floor”

Уровни ребалансировки

Ребалансировка

Техника Constant Proportion Portfolio Insurance (CPPI)

Срок инвестирования

100%

100%

Рисковая часть

Минимальная стоимость портфеля “Floor”

Уровни ребалансировки

Ребалансировка

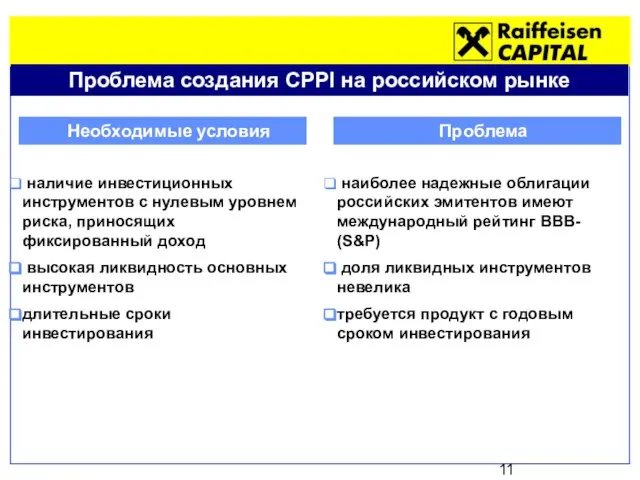

Слайд 11Проблема создания CPPI на российском рынке

Необходимые условия

Проблема

наличие инвестиционных инструментов с нулевым

Проблема создания CPPI на российском рынке

Необходимые условия

Проблема

наличие инвестиционных инструментов с нулевым

Слайд 12Базовые предположения российского CPPI

Безрисковая часть

Рисковая часть

ОФЗ с дюрацией не превышающей полтора

Базовые предположения российского CPPI

Безрисковая часть

Рисковая часть

ОФЗ с дюрацией не превышающей полтора

Слайд 13Результаты стресс-тестирования модели CPPI

Стресс-тестирование проведено с более жесткими условиями:

Волатильность рисковых активов

Результаты стресс-тестирования модели CPPI

Стресс-тестирование проведено с более жесткими условиями:

Волатильность рисковых активов

Слайд 14Результаты стресс-тестирования модели CPPI

Стресс-тестирование проведено с более жесткими условиями:

Волатильность рисковых активов

Результаты стресс-тестирования модели CPPI

Стресс-тестирование проведено с более жесткими условиями:

Волатильность рисковых активов

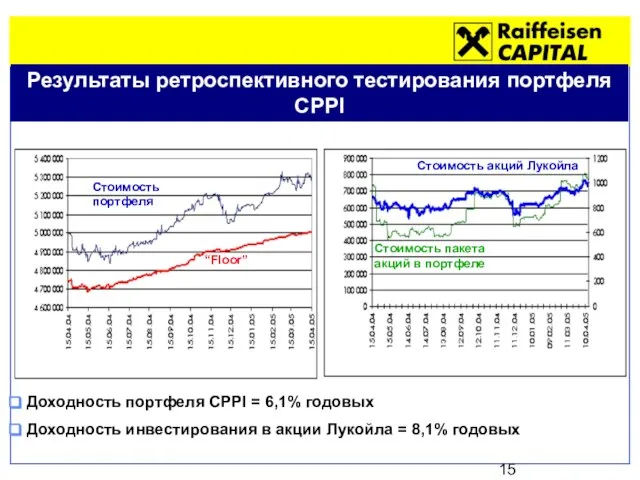

Слайд 15Результаты ретроспективного тестирования портфеля CPPI

Доходность портфеля CPPI = 6,1% годовых

Доходность

Результаты ретроспективного тестирования портфеля CPPI

Доходность портфеля CPPI = 6,1% годовых

Доходность

Удмуртский этнотуристический центр эштэрек

Удмуртский этнотуристический центр эштэрек Кладовщики. Должностная инструкция

Кладовщики. Должностная инструкция System administracji publicznej w Korei Północnej

System administracji publicznej w Korei Północnej Этикет и этика

Этикет и этика Что такое банк?

Что такое банк? Диагностика готовности первоклассников к обучению в школе

Диагностика готовности первоклассников к обучению в школе Сертификаты (1)

Сертификаты (1) «Не стоит село без праведника»

«Не стоит село без праведника» Магистерская диссертация:«Структурно-фазовое состояние титана, легированного под воздействием электронных пучков»

Магистерская диссертация:«Структурно-фазовое состояние титана, легированного под воздействием электронных пучков» Лизинговые сделки в Эстонии

Лизинговые сделки в Эстонии Молоко и его свойства. Блюда из молока

Молоко и его свойства. Блюда из молока Использование информационно-коммуникативных технологий для автоматизации рутинных операций образовательного процесса(на приме

Использование информационно-коммуникативных технологий для автоматизации рутинных операций образовательного процесса(на приме Nicaragua

Nicaragua Маку в мешочке насыпано, а не перетрясется.Маком по белой земле посеяно, далеко вожено, а куда пришло, там взошло.

Маку в мешочке насыпано, а не перетрясется.Маком по белой земле посеяно, далеко вожено, а куда пришло, там взошло. Безопасный Город международная практика

Безопасный Город международная практика Отчёт детской молодёжной организации «Мы – ростовчане» МОУ «СОШ № 70 Ленинского района г. Ростова-на-Дону», военно-патриотического

Отчёт детской молодёжной организации «Мы – ростовчане» МОУ «СОШ № 70 Ленинского района г. Ростова-на-Дону», военно-патриотического «Юный математик»

«Юный математик» ПРОГРАММА по изобразительному искусству “Воспитание мира чувств” по изобразительному искусству

ПРОГРАММА по изобразительному искусству “Воспитание мира чувств” по изобразительному искусству Дмитровский рыбохозяйственный технологический институт. Специальности и направления

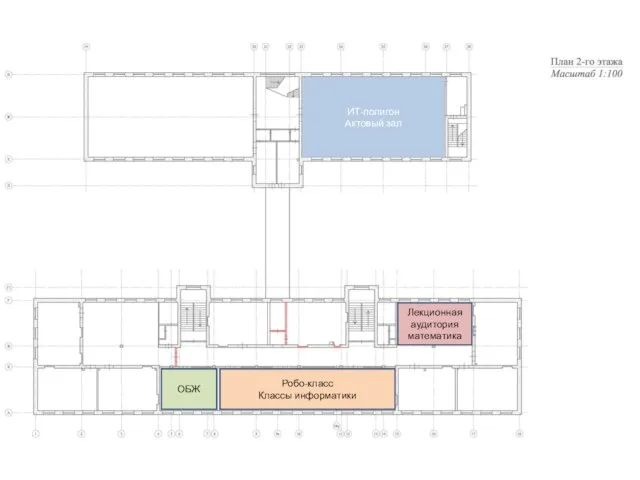

Дмитровский рыбохозяйственный технологический институт. Специальности и направления ИТ-полигон. Робо-класс. Планировочное решение

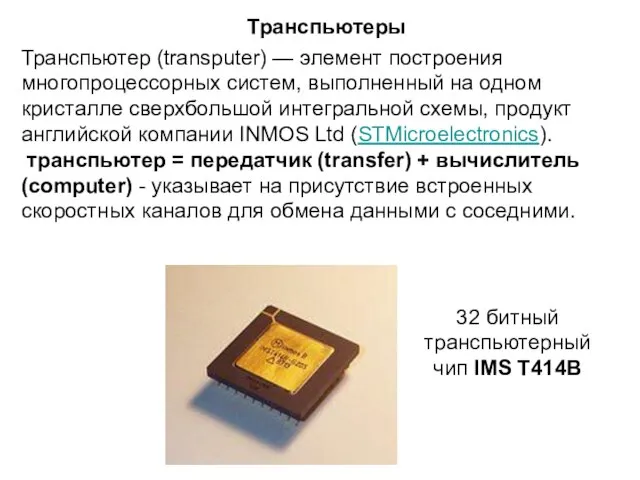

ИТ-полигон. Робо-класс. Планировочное решение Транспьютеры

Транспьютеры Результаты анонимного тестирования Скажем коррупции нет

Результаты анонимного тестирования Скажем коррупции нет Презентация на тему: В тридевятом царстве

Презентация на тему: В тридевятом царстве День молодого избирателя

День молодого избирателя Япония презентация. 日本

Япония презентация. 日本 «Фестиваль тюнинга в Томске»

«Фестиваль тюнинга в Томске» Дополнительные взыскания и порядок их применения по трудовому законодательству РФ

Дополнительные взыскания и порядок их применения по трудовому законодательству РФ Презентация на тему Роль инновационных технологий в повышении качества образования

Презентация на тему Роль инновационных технологий в повышении качества образования