- Инвестиции и инвестиционные решения (практика)

Содержание

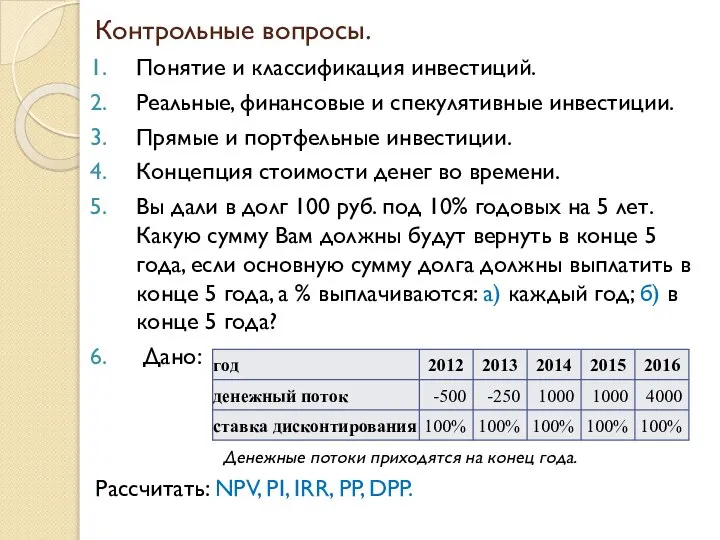

- 2. Контрольные вопросы. Понятие и классификация инвестиций. Реальные, финансовые и спекулятивные инвестиции. Прямые и портфельные инвестиции. Концепция

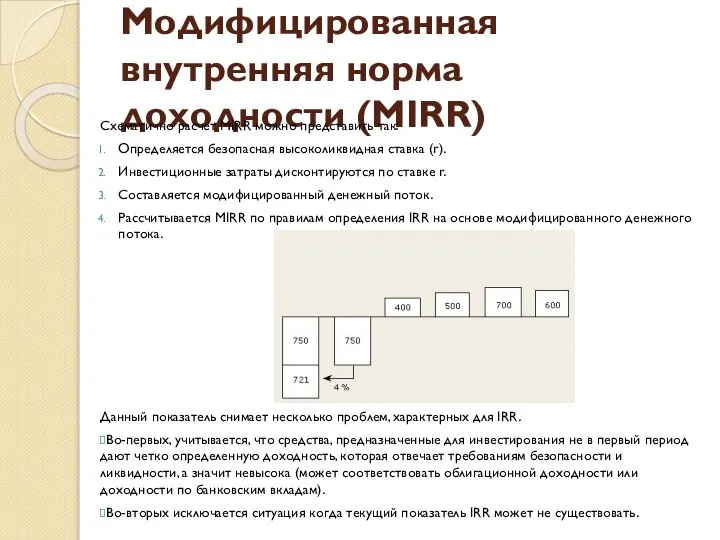

- 3. Модифицированная внутренняя норма доходности (MIRR) Модифицированная внутренняя ставка применяется для того, чтобы избежать существенного недостатка IRR,

- 4. Модифицированная внутренняя норма доходности (MIRR) Схематично расчет MIRR можно представить так: Определяется безопасная высоколиквидная ставка (r).

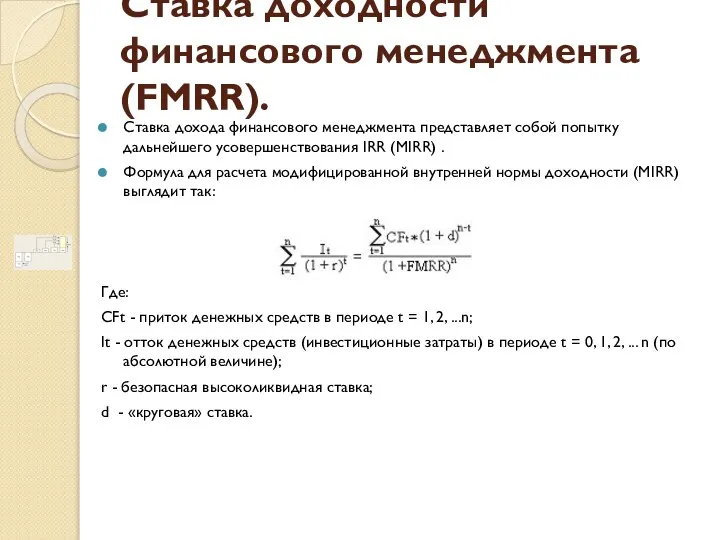

- 5. Ставка доходности финансового менеджмента (FMRR). Ставка дохода финансового менеджмента представляет собой попытку дальнейшего усовершенствования IRR (MIRR)

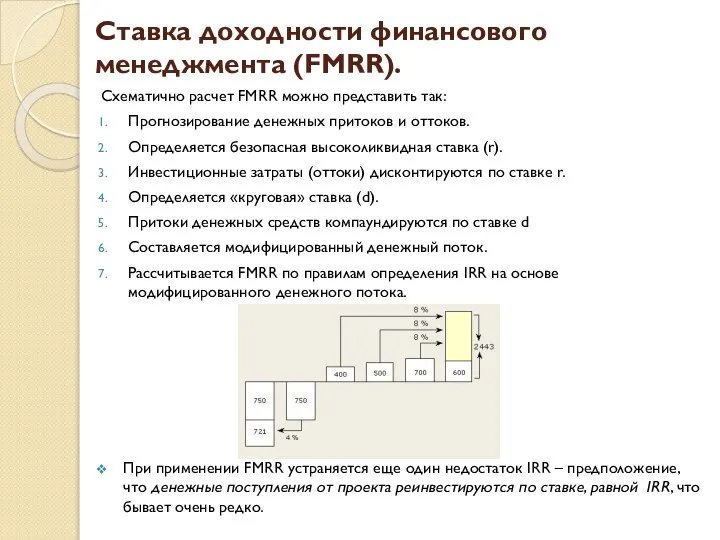

- 6. Ставка доходности финансового менеджмента (FMRR). Схематично расчет FMRR можно представить так: Прогнозирование денежных притоков и оттоков.

- 7. Поправка на середину периода Поскольку традиционная формула предполагает, что денежные потоки приходятся на конец периода, то

- 8. Переменная ставка дисконтирования Прогнозируя текущую стоимость будущих доходов целесообразно учесть изменение ставки доходности (дисконтирования) в течение

- 10. Скачать презентацию

Слайд 2Контрольные вопросы.

Понятие и классификация инвестиций.

Реальные, финансовые и спекулятивные инвестиции.

Прямые и портфельные инвестиции.

Концепция

Контрольные вопросы.

Понятие и классификация инвестиций.

Реальные, финансовые и спекулятивные инвестиции.

Прямые и портфельные инвестиции.

Концепция

Слайд 3Модифицированная внутренняя норма доходности (MIRR)

Модифицированная внутренняя ставка применяется для того, чтобы избежать

Модифицированная внутренняя норма доходности (MIRR)

Модифицированная внутренняя ставка применяется для того, чтобы избежать

Слайд 4Модифицированная внутренняя норма доходности (MIRR)

Схематично расчет MIRR можно представить так:

Определяется безопасная высоколиквидная

Модифицированная внутренняя норма доходности (MIRR)

Схематично расчет MIRR можно представить так:

Определяется безопасная высоколиквидная

Слайд 5Ставка доходности финансового менеджмента (FMRR).

Ставка дохода финансового менеджмента представляет собой попытку дальнейшего

Ставка доходности финансового менеджмента (FMRR).

Ставка дохода финансового менеджмента представляет собой попытку дальнейшего

Слайд 6Ставка доходности финансового менеджмента (FMRR).

Схематично расчет FMRR можно представить так:

Прогнозирование денежных притоков

Ставка доходности финансового менеджмента (FMRR).

Схематично расчет FMRR можно представить так:

Прогнозирование денежных притоков

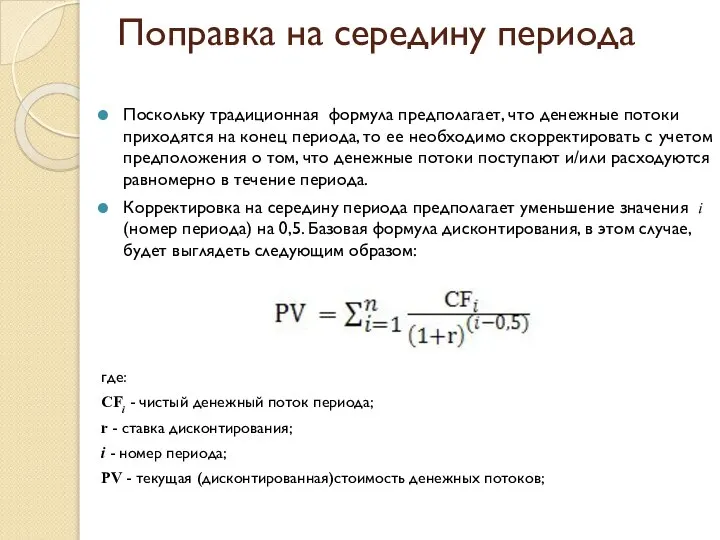

Слайд 7Поправка на середину периода

Поскольку традиционная формула предполагает, что денежные потоки приходятся на

Поправка на середину периода

Поскольку традиционная формула предполагает, что денежные потоки приходятся на

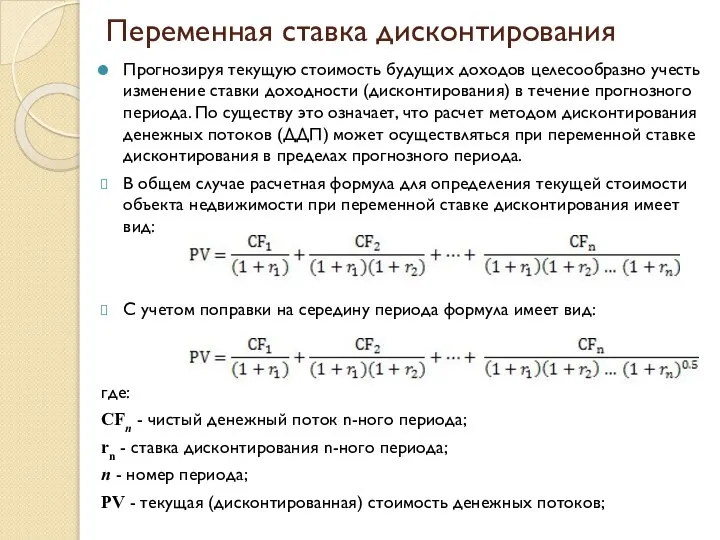

Слайд 8Переменная ставка дисконтирования

Прогнозируя текущую стоимость будущих доходов целесообразно учесть изменение ставки доходности

Переменная ставка дисконтирования

Прогнозируя текущую стоимость будущих доходов целесообразно учесть изменение ставки доходности

Лидер на рынке комплексных решений проблем предприятия

Лидер на рынке комплексных решений проблем предприятия Финансовые пирамиды

Финансовые пирамиды Moods

Moods Дж. Рифкин Третья промышленная революция

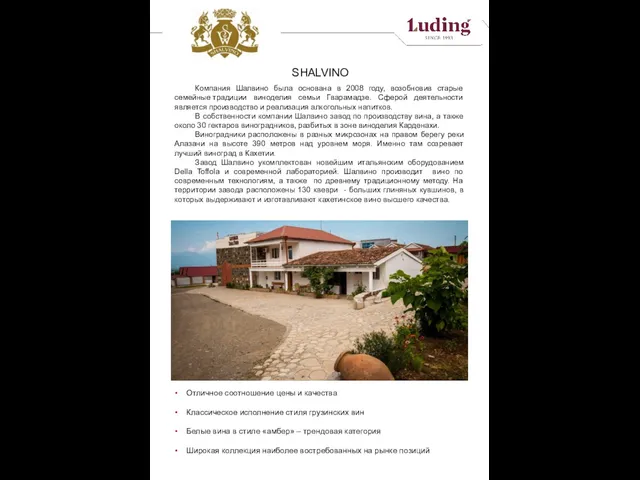

Дж. Рифкин Третья промышленная революция Тихие вина Шалвино

Тихие вина Шалвино Как выйти из состояния ложного начинающего

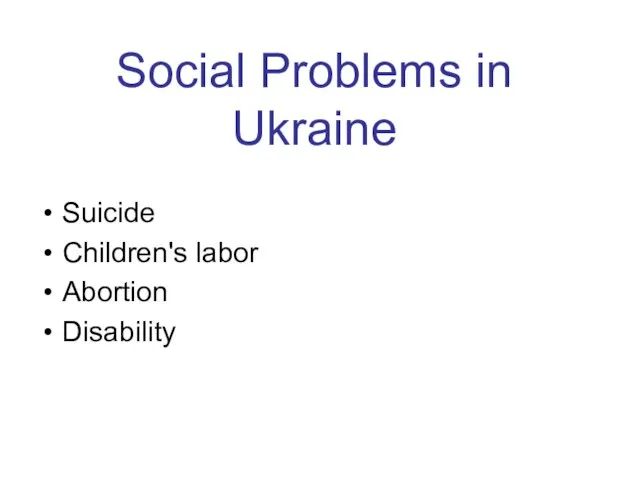

Как выйти из состояния ложного начинающего Social Problems in Ukraine

Social Problems in Ukraine  Price marketing course

Price marketing course  Презентация на тему Социальное партнёрство с родителями по реализации ФГОС

Презентация на тему Социальное партнёрство с родителями по реализации ФГОС Образовательная система «Школа 2100». Что такое «Школа 2100»? Взгляд со стороны Из заключения Российской академии образования (16.11.2005.)

Образовательная система «Школа 2100». Что такое «Школа 2100»? Взгляд со стороны Из заключения Российской академии образования (16.11.2005.)  Создание сайта

Создание сайта Герои Защитники. ИЗО

Герои Защитники. ИЗО Функции инверсии в художественном тексте

Функции инверсии в художественном тексте Ты В МТС!

Ты В МТС! Клод Моне Руанский собор

Клод Моне Руанский собор DS

DS Человек и природа в рассказе И. А. Бунина «Косцы»

Человек и природа в рассказе И. А. Бунина «Косцы» Space Neon – Мы озарим каждый дом на планете неоновым светом

Space Neon – Мы озарим каждый дом на планете неоновым светом Правительственная программа «Английский язык для Республики Татарстан»

Правительственная программа «Английский язык для Республики Татарстан» Пеликан 10.10 (1)

Пеликан 10.10 (1) ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ

ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ Сообщества SMM-тематики

Сообщества SMM-тематики Гражданское общество

Гражданское общество Изготовление объёмной обрывной аппликации из деталей непрямоугольной формы с использованием компьютера

Изготовление объёмной обрывной аппликации из деталей непрямоугольной формы с использованием компьютера Презентация на тему Нация

Презентация на тему Нация Наш детский сад (продолжение)

Наш детский сад (продолжение) ООО Антрацит. Производство каменноугольного брикета из антрацита

ООО Антрацит. Производство каменноугольного брикета из антрацита 1С:Электронный паспорт металлургического изделия

1С:Электронный паспорт металлургического изделия