- investitsii_6

Содержание

- 2. 1. Понятие и виды инвестиционных рисков, факторы их вызывающие. Риск – это неопределенность, связанная с возможность

- 3. При этом сценарий реализации проекта, для которого выполнены расчёты эффективности, является базисным, а все остальные –

- 4. Ожидаемый результат

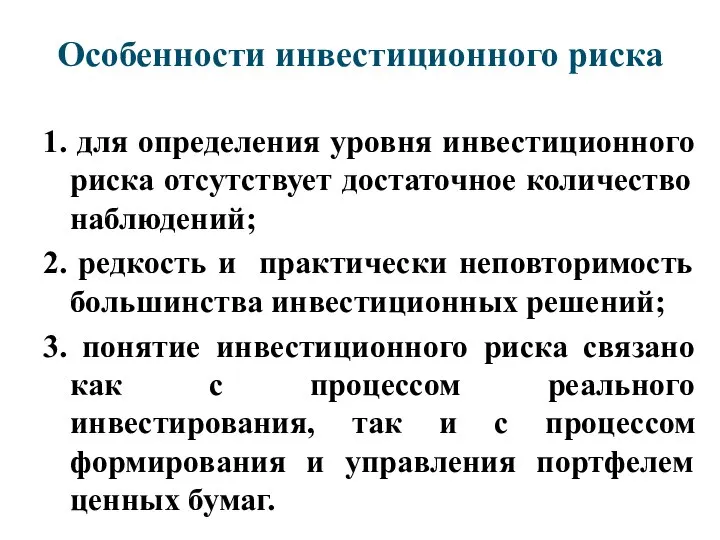

- 5. Особенности инвестиционного риска 1. для определения уровня инвестиционного риска отсутствует достаточное количество наблюдений; 2. редкость и

- 6. Факторы, вызывающие инвестиционный риск

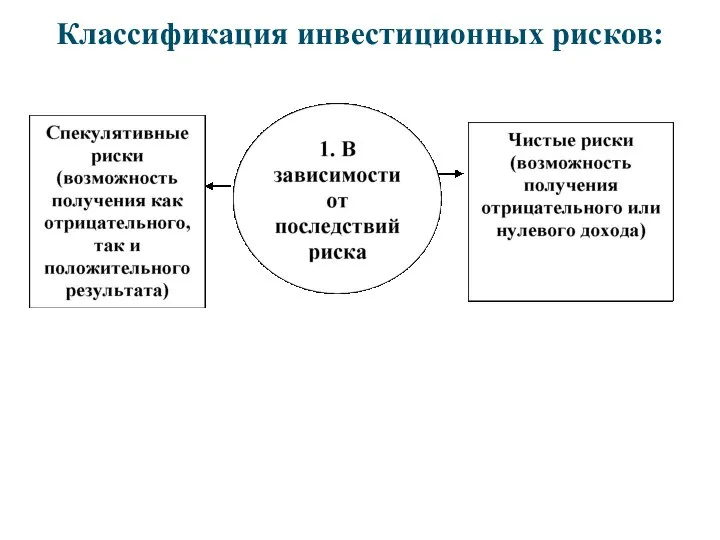

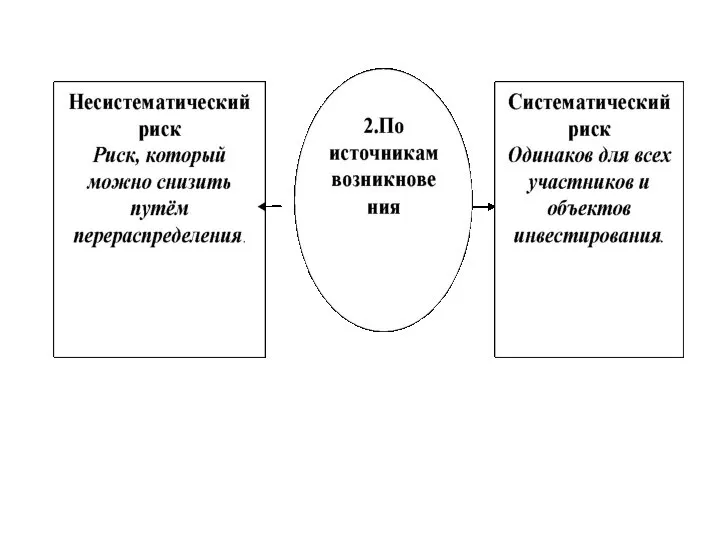

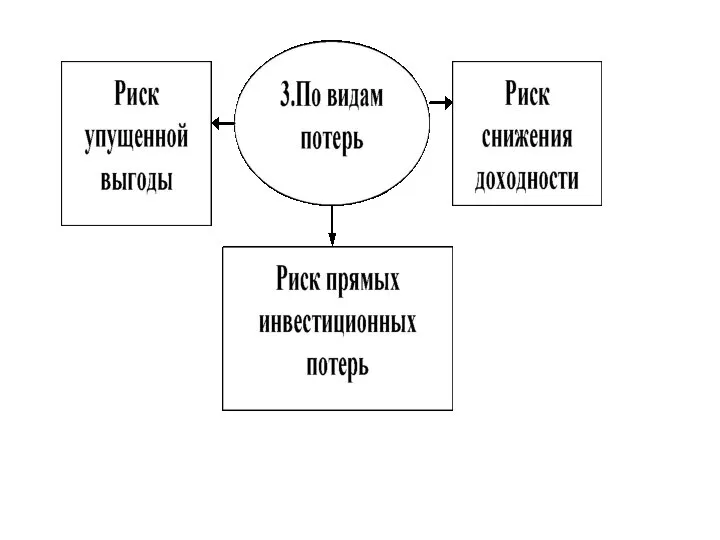

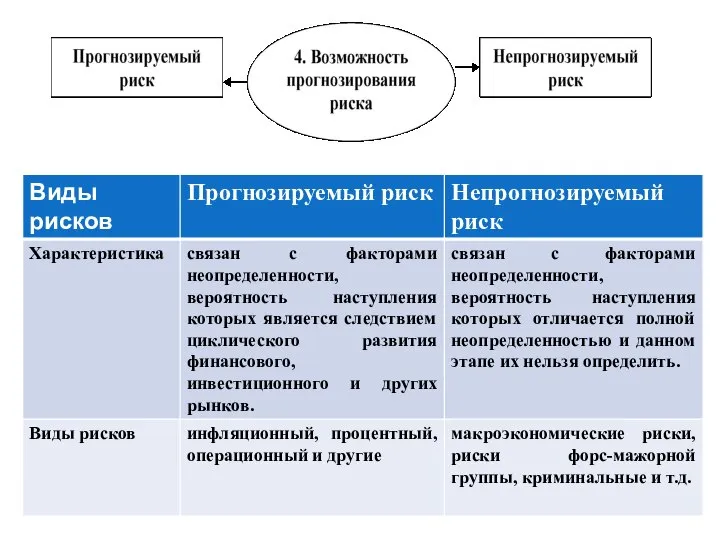

- 7. Классификация инвестиционных рисков:

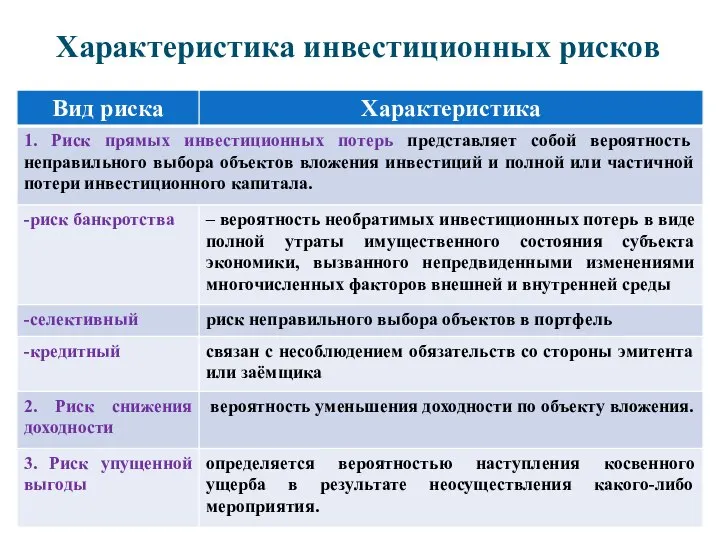

- 10. Характеристика инвестиционных рисков

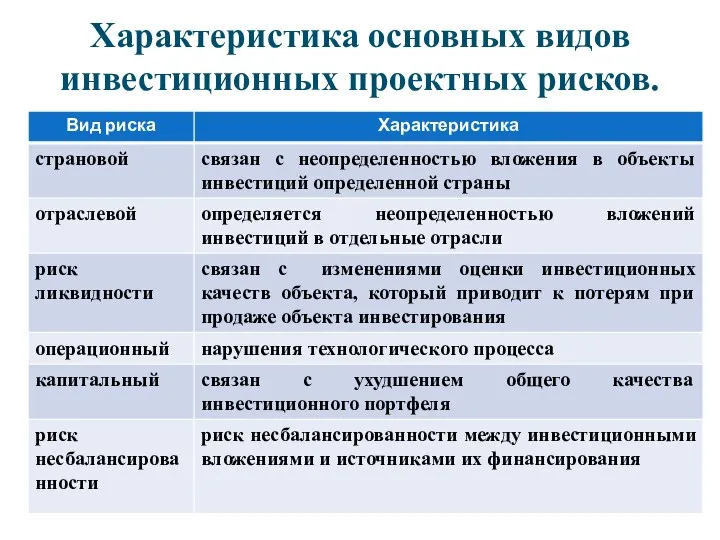

- 12. Характеристика основных видов инвестиционных проектных рисков.

- 13. 2. Методы оценки инвестиционных рисков.

- 14. Методы качественной оценки риска – основываются на расчётах экспертов, которые оценивают качественные характеристики риска, приводя их

- 15. 1.Экспертный метод – основан на обработке оценок экспертов по каждому виду риска, который свойственен инвестиционному проекту

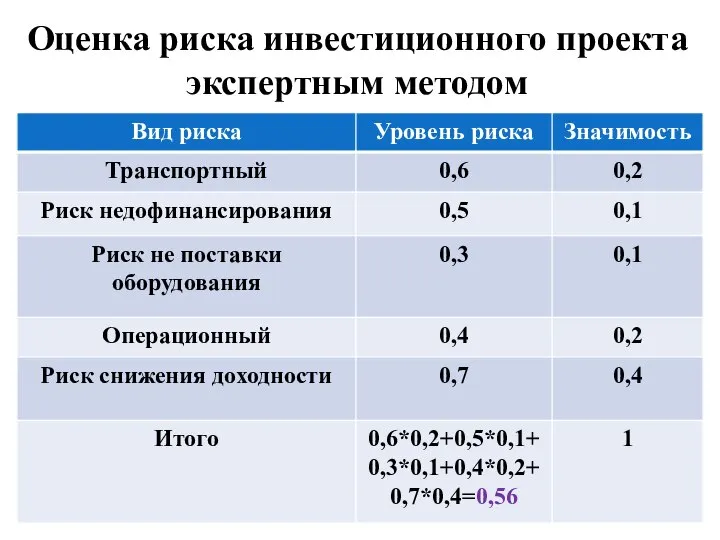

- 16. Оценка риска инвестиционного проекта экспертным методом

- 17. Метод Делфи как разновидность экспертного метода эксперты лишены возможности обсуждать проект совместно, что позволяет усилить объективизм

- 18. 2.Метод анализа уместности затрат ориентирован на выявление риска и используется при оценке проектов для минимизации рисков,

- 19. В ходе анализа эти факторы детализируются, после чего составляется конкретный перечень возможного роста затрат по статьям.

- 20. 3.Метод аналогии – может быть использован только при наличии сведений об аналогичных инвестиционных проектах. Он предполагает

- 21. Оценка риска инвестиционного проекта осуществляется путем корректировки уровня риска аналогичных реализованных проектов. Корректировка осуществляется с помощью

- 22. Методы количественной оценки риска используются для более полной оценки инвестиционного риска и предусматривают измерение всех типов

- 23. 1. Анализ чувствительности проекта предполагает определение изменения переменных показателей эффективности проекта в результате колебания исходных данных.

- 24. В основе метода лежит расчет показателя чувствительности одного из выбранных показателей эффективности проекта. Показатель чувствительности рассчитывается

- 25. Ход оценки : 1. Определяется базовый вариант реализации инвестиционного проекта, при котором все факторы ожидаемые. Рассчитывается

- 26. 3. Рассчитывается показатель эффективности проекта по измененному варианту. 4. Определяется изменение показателя эффективности. 5. Рассчитывается показатель

- 27. В качестве ключевого показателя, относительно которого производится оценка чувствительности, выбирается NPV, РI, IRR и другие. Анализ

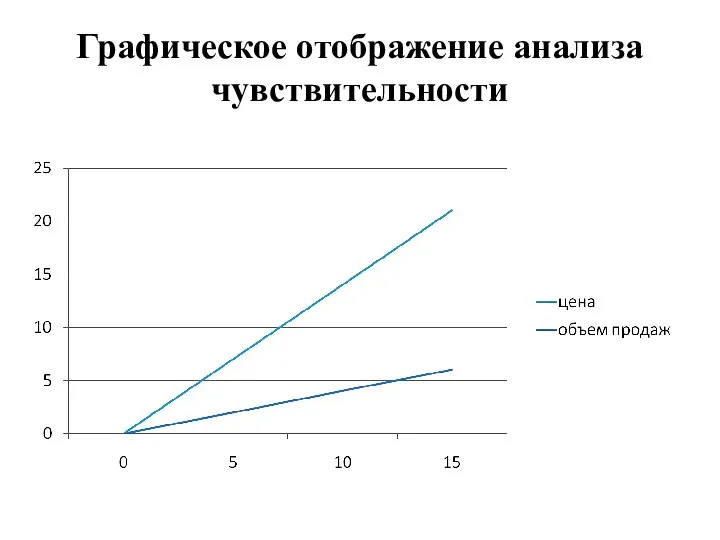

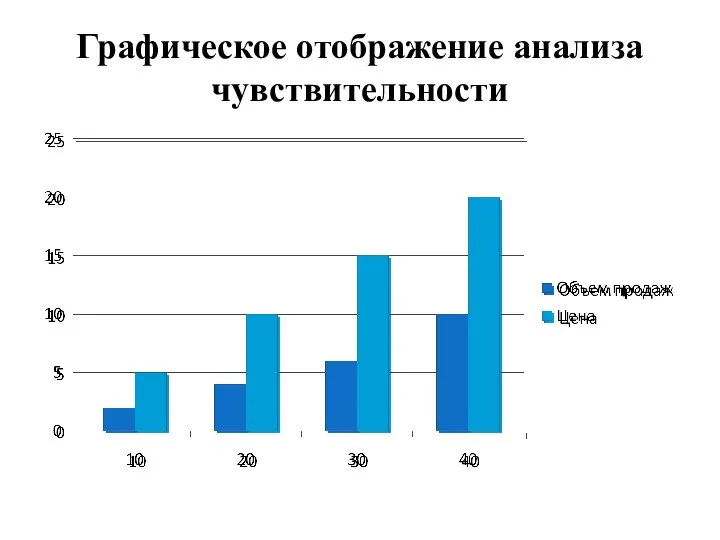

- 28. Графическое отображение анализа чувствительности

- 29. Графическое отображение анализа чувствительности

- 30. 2.Метод расчёта критических точек или метод определения предельного уровня устойчивости проекта – предполагает выявление критических значений

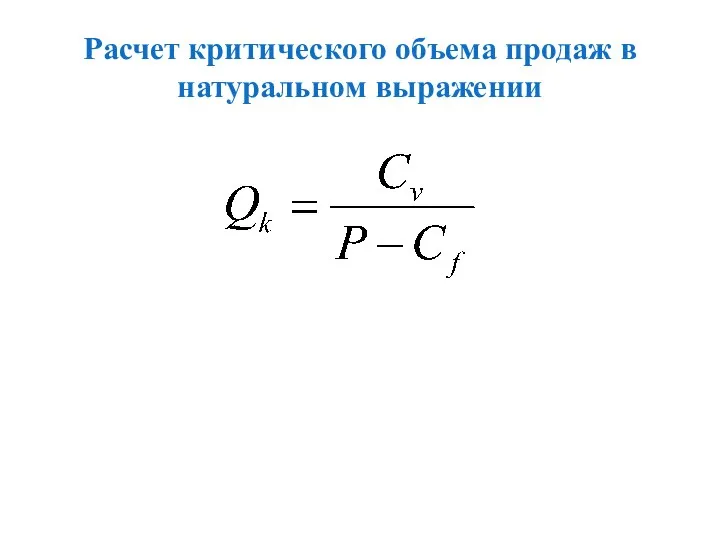

- 31. Расчет критического объема продаж в натуральном выражении

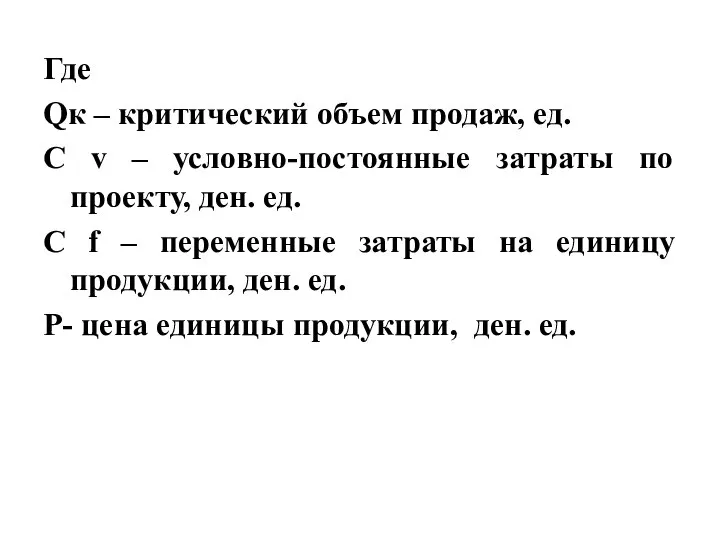

- 32. Где Qк – критический объем продаж, ед. С v – условно-постоянные затраты по проекту, ден. ед.

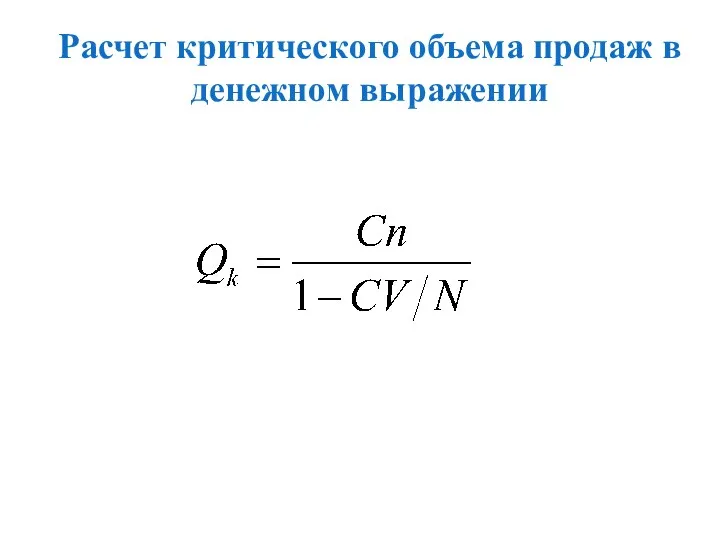

- 33. Расчет критического объема продаж в денежном выражении

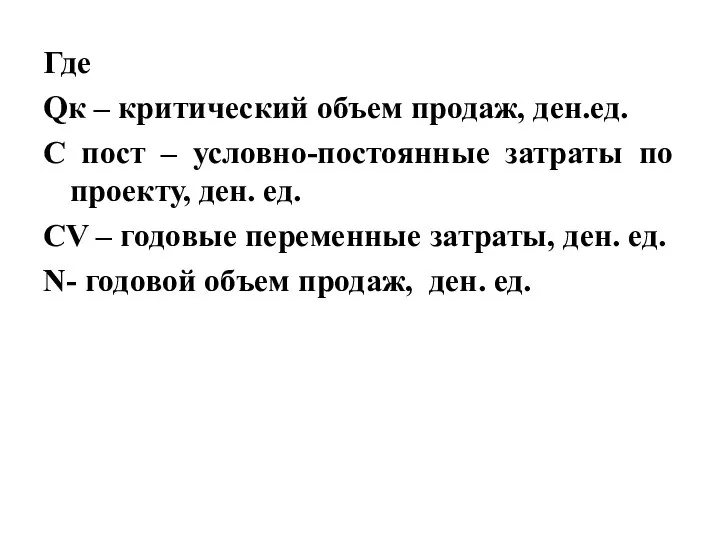

- 34. Где Qк – критический объем продаж, ден.ед. С пост – условно-постоянные затраты по проекту, ден. ед.

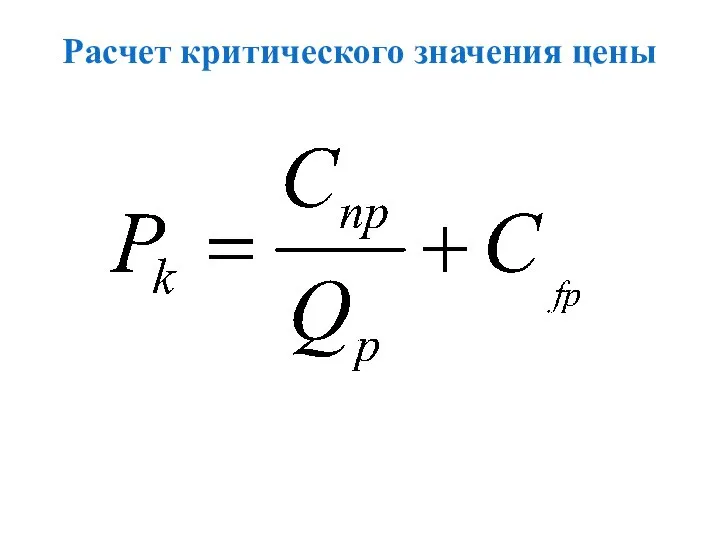

- 35. Расчет критического значения цены

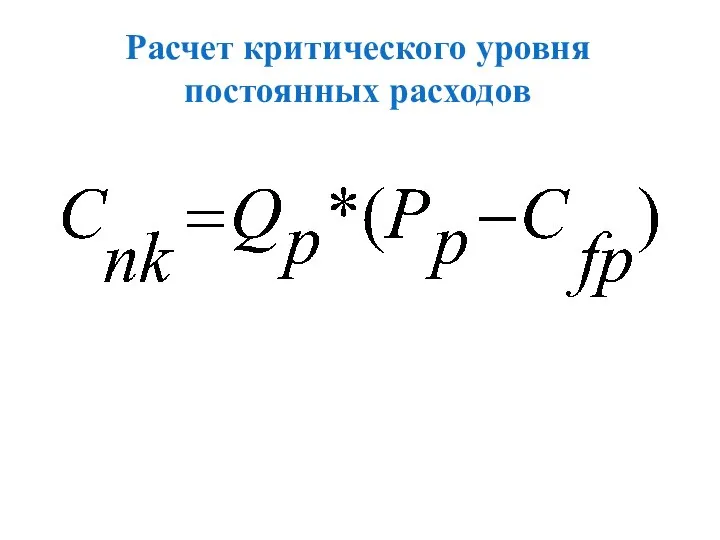

- 36. Расчет критического уровня постоянных расходов

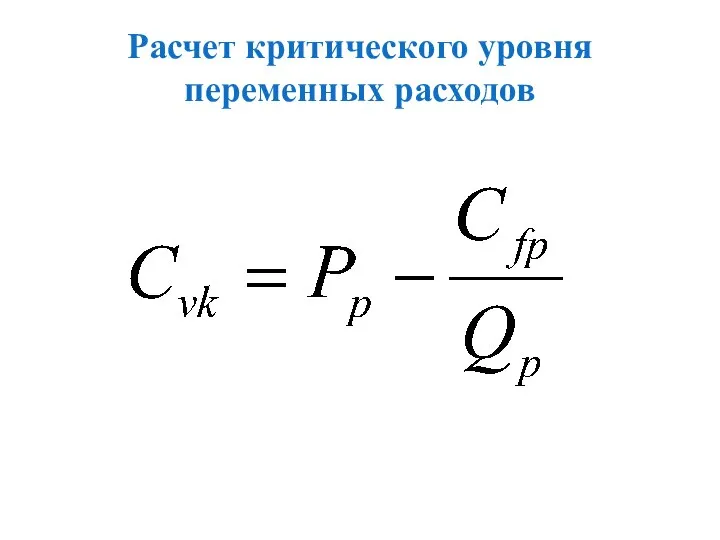

- 37. Расчет критического уровня переменных расходов

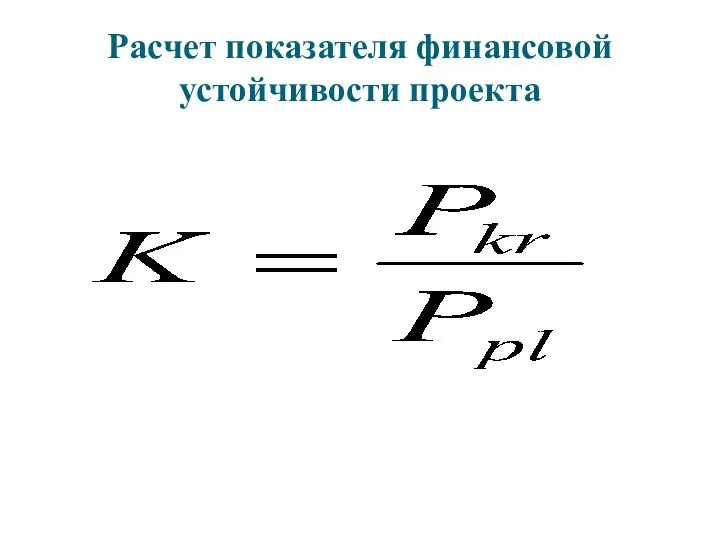

- 38. Расчет показателя финансовой устойчивости проекта

- 39. Где К – коэффициент финансовой устойчивости; Рkr – критическое значение показателя; Рpl- плановое значение показателя. Проект

- 40. Оптимально запас финансовой прочности проекта по основным показателям должен составлять не менее 30%. Данный метод обязателен

- 41. 3. Анализ сценариев ( вариантов) Многофакторный анализ, который предполагает оценку влияния на конечные показатели эффективности проекта

- 42. Ход проведения анализа сценариев Рассчитываются три сценария реализации инвестиционного проекта: оптимистический, реалистический, пессимистический. По каждому сценарию

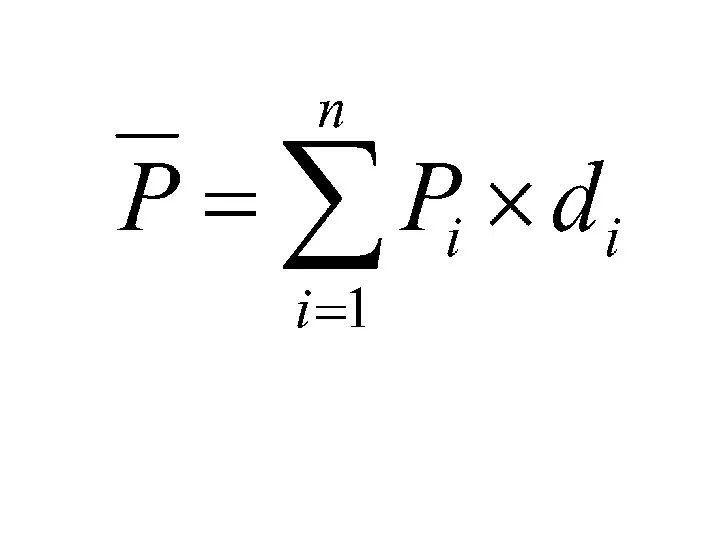

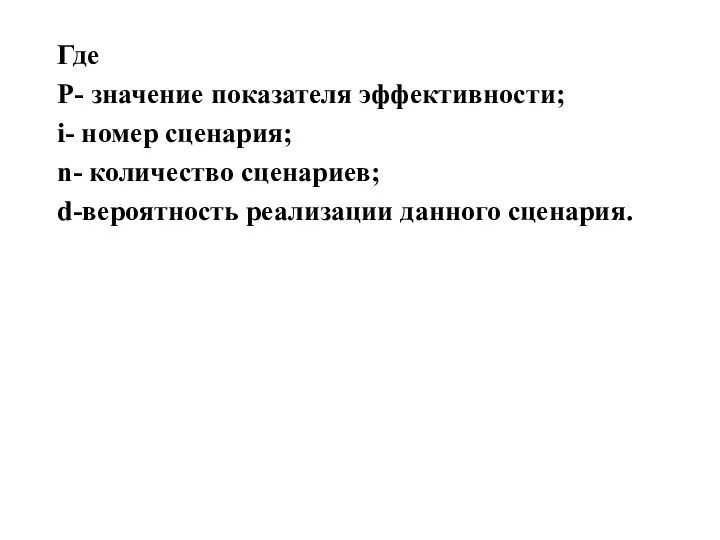

- 44. Где Р- значение показателя эффективности; i- номер сценария; n- количество сценариев; d-вероятность реализации данного сценария.

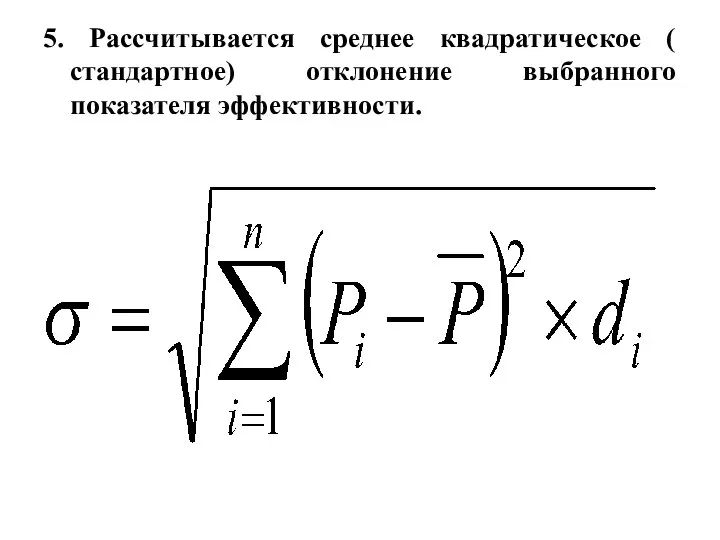

- 45. 5. Рассчитывается среднее квадратическое ( стандартное) отклонение выбранного показателя эффективности.

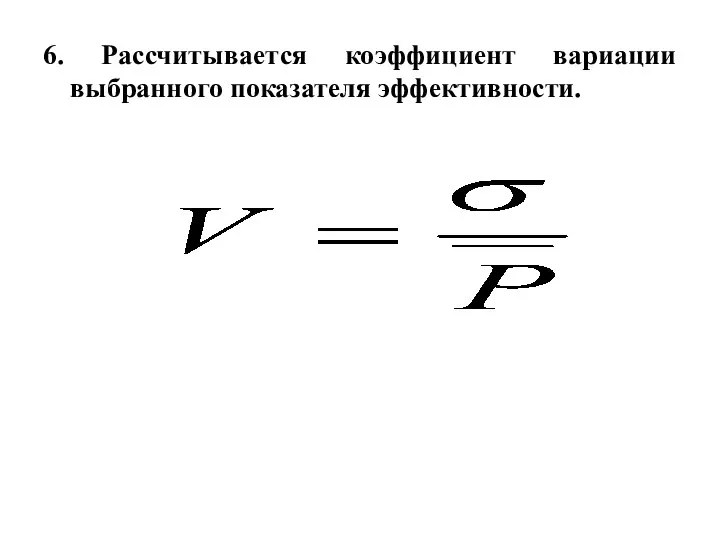

- 46. 6. Рассчитывается коэффициент вариации выбранного показателя эффективности.

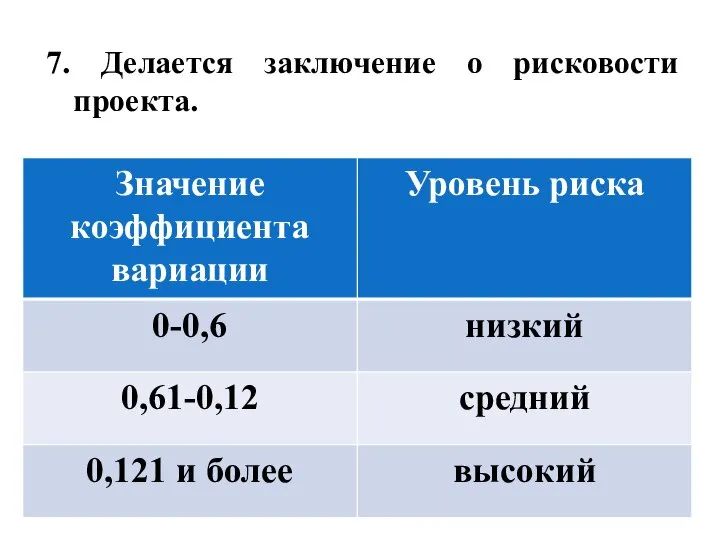

- 47. 7. Делается заключение о рисковости проекта.

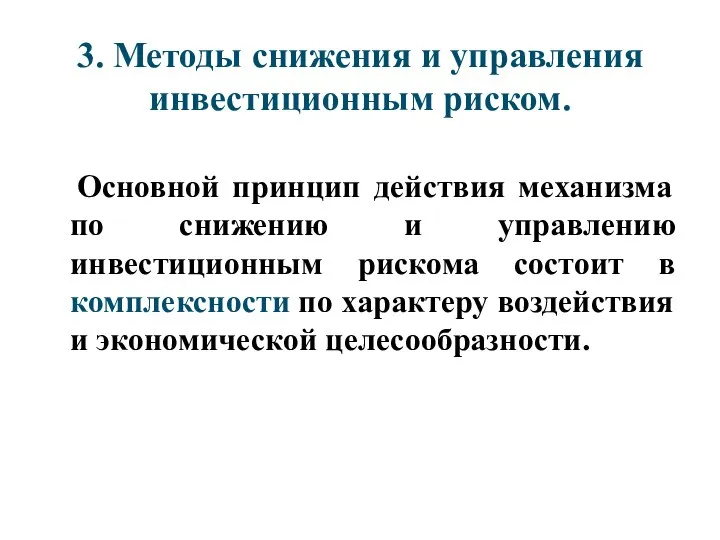

- 48. 3. Методы снижения и управления инвестиционным риском. Основной принцип действия механизма по снижению и управлению инвестиционным

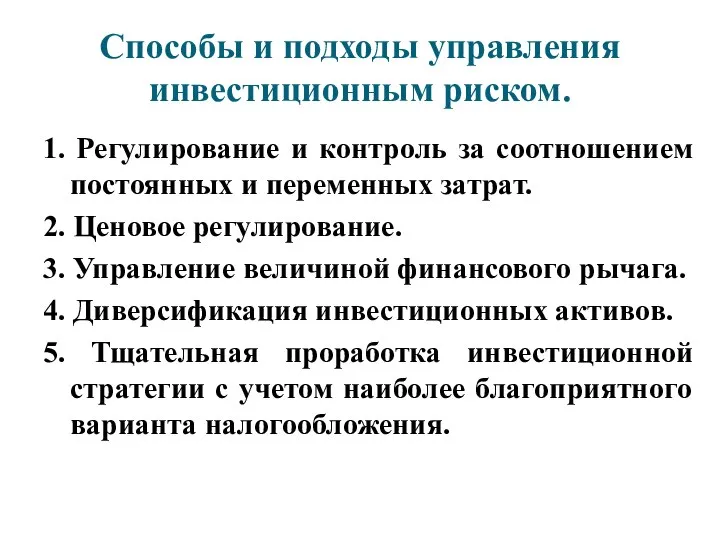

- 49. Способы и подходы управления инвестиционным риском. 1. Регулирование и контроль за соотношением постоянных и переменных затрат.

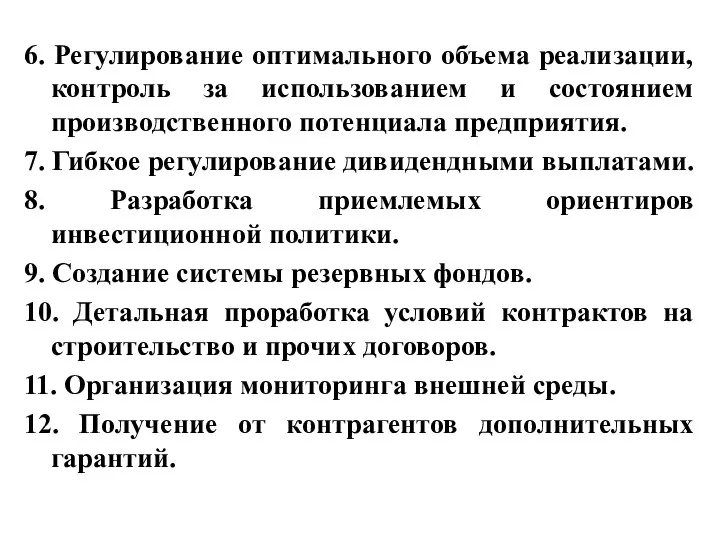

- 50. 6. Регулирование оптимального объема реализации, контроль за использованием и состоянием производственного потенциала предприятия. 7. Гибкое регулирование

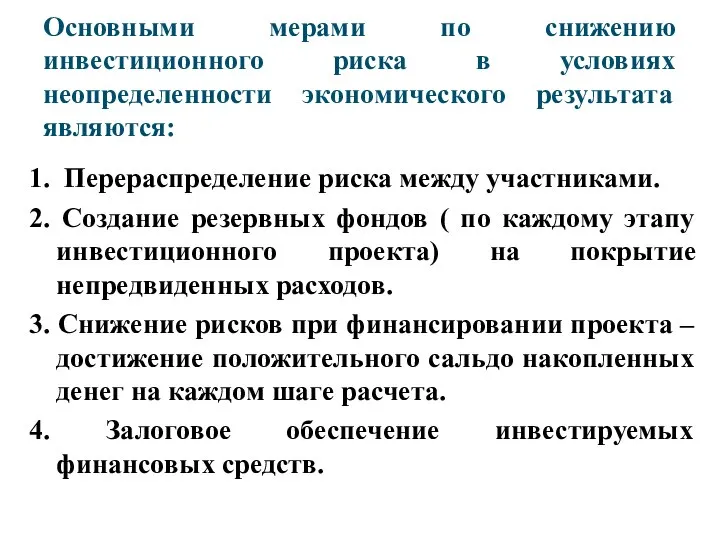

- 51. Основными мерами по снижению инвестиционного риска в условиях неопределенности экономического результата являются: 1. Перераспределение риска между

- 53. Скачать презентацию

Слайд 3 При этом сценарий реализации проекта, для которого выполнены расчёты эффективности, является

При этом сценарий реализации проекта, для которого выполнены расчёты эффективности, является

Слайд 4Ожидаемый результат

Ожидаемый результат

Слайд 5Особенности инвестиционного риска

1. для определения уровня инвестиционного риска отсутствует достаточное количество наблюдений;

2.

Особенности инвестиционного риска

1. для определения уровня инвестиционного риска отсутствует достаточное количество наблюдений;

2.

Слайд 6Факторы, вызывающие инвестиционный риск

Факторы, вызывающие инвестиционный риск

Слайд 7

Классификация инвестиционных рисков:

Классификация инвестиционных рисков:

Слайд 10Характеристика инвестиционных рисков

Характеристика инвестиционных рисков

Слайд 12Характеристика основных видов инвестиционных проектных рисков.

Характеристика основных видов инвестиционных проектных рисков.

Слайд 13

2. Методы оценки инвестиционных рисков.

2. Методы оценки инвестиционных рисков.

Слайд 14Методы качественной оценки риска

– основываются на расчётах экспертов, которые оценивают качественные

Методы качественной оценки риска

– основываются на расчётах экспертов, которые оценивают качественные

Слайд 151.Экспертный метод

– основан на обработке оценок экспертов по каждому виду

1.Экспертный метод

– основан на обработке оценок экспертов по каждому виду

Слайд 16Оценка риска инвестиционного проекта экспертным методом

Оценка риска инвестиционного проекта экспертным методом

Слайд 17Метод Делфи как разновидность экспертного метода

эксперты лишены возможности обсуждать проект

Метод Делфи как разновидность экспертного метода

эксперты лишены возможности обсуждать проект

Слайд 182.Метод анализа уместности затрат

ориентирован на выявление риска и используется при

2.Метод анализа уместности затрат

ориентирован на выявление риска и используется при

Слайд 19 В ходе анализа эти факторы детализируются, после чего составляется конкретный перечень

В ходе анализа эти факторы детализируются, после чего составляется конкретный перечень

Слайд 203.Метод аналогии

– может быть использован только при наличии сведений об

3.Метод аналогии

– может быть использован только при наличии сведений об

Слайд 21 Оценка риска инвестиционного проекта осуществляется путем корректировки уровня риска аналогичных реализованных

Оценка риска инвестиционного проекта осуществляется путем корректировки уровня риска аналогичных реализованных

Слайд 22Методы количественной оценки риска

используются для более полной оценки инвестиционного риска и

Методы количественной оценки риска

используются для более полной оценки инвестиционного риска и

Слайд 231. Анализ чувствительности проекта

предполагает определение изменения переменных показателей эффективности проекта

1. Анализ чувствительности проекта

предполагает определение изменения переменных показателей эффективности проекта

Слайд 24В основе метода лежит расчет показателя чувствительности одного из выбранных показателей эффективности

В основе метода лежит расчет показателя чувствительности одного из выбранных показателей эффективности

Слайд 25Ход оценки :

1. Определяется базовый вариант реализации инвестиционного проекта, при

Ход оценки :

1. Определяется базовый вариант реализации инвестиционного проекта, при

Слайд 263. Рассчитывается показатель эффективности проекта по измененному варианту.

4. Определяется изменение показателя эффективности.

5.

3. Рассчитывается показатель эффективности проекта по измененному варианту.

4. Определяется изменение показателя эффективности.

5.

Слайд 27 В качестве ключевого показателя, относительно которого производится оценка чувствительности, выбирается NPV,

В качестве ключевого показателя, относительно которого производится оценка чувствительности, выбирается NPV,

Слайд 28Графическое отображение анализа чувствительности

Графическое отображение анализа чувствительности

Слайд 29Графическое отображение анализа чувствительности

Графическое отображение анализа чувствительности

Слайд 302.Метод расчёта критических точек или метод определения предельного уровня устойчивости проекта

–

2.Метод расчёта критических точек или метод определения предельного уровня устойчивости проекта

–

Слайд 31Расчет критического объема продаж в натуральном выражении

Расчет критического объема продаж в натуральном выражении

Слайд 32Где

Qк – критический объем продаж, ед.

С v – условно-постоянные затраты по проекту,

Где

Qк – критический объем продаж, ед.

С v – условно-постоянные затраты по проекту,

Слайд 33Расчет критического объема продаж в денежном выражении

Расчет критического объема продаж в денежном выражении

Слайд 34Где

Qк – критический объем продаж, ден.ед.

С пост – условно-постоянные затраты по проекту,

Где

Qк – критический объем продаж, ден.ед.

С пост – условно-постоянные затраты по проекту,

Слайд 35Расчет критического значения цены

Расчет критического значения цены

Слайд 36Расчет критического уровня постоянных расходов

Расчет критического уровня постоянных расходов

Слайд 37Расчет критического уровня переменных расходов

Расчет критического уровня переменных расходов

Слайд 38Расчет показателя финансовой устойчивости проекта

Расчет показателя финансовой устойчивости проекта

Слайд 39Где

К – коэффициент финансовой устойчивости;

Рkr – критическое значение показателя;

Рpl- плановое значение показателя.

Где

К – коэффициент финансовой устойчивости;

Рkr – критическое значение показателя;

Рpl- плановое значение показателя.

Слайд 40 Оптимально запас финансовой прочности проекта по основным показателям должен составлять не

Оптимально запас финансовой прочности проекта по основным показателям должен составлять не

Слайд 413. Анализ сценариев ( вариантов)

Многофакторный анализ, который предполагает оценку влияния

3. Анализ сценариев ( вариантов)

Многофакторный анализ, который предполагает оценку влияния

Слайд 42Ход проведения анализа сценариев

Рассчитываются три сценария реализации инвестиционного проекта: оптимистический, реалистический, пессимистический.

По

Ход проведения анализа сценариев

Рассчитываются три сценария реализации инвестиционного проекта: оптимистический, реалистический, пессимистический.

По

Слайд 44Где

Р- значение показателя эффективности;

i- номер сценария;

n- количество сценариев;

d-вероятность реализации данного сценария.

Где

Р- значение показателя эффективности;

i- номер сценария;

n- количество сценариев;

d-вероятность реализации данного сценария.

Слайд 455. Рассчитывается среднее квадратическое ( стандартное) отклонение выбранного показателя эффективности.

5. Рассчитывается среднее квадратическое ( стандартное) отклонение выбранного показателя эффективности.

Слайд 466. Рассчитывается коэффициент вариации выбранного показателя эффективности.

6. Рассчитывается коэффициент вариации выбранного показателя эффективности.

Слайд 477. Делается заключение о рисковости проекта.

7. Делается заключение о рисковости проекта.

Слайд 483. Методы снижения и управления инвестиционным риском.

Основной принцип действия механизма по

3. Методы снижения и управления инвестиционным риском.

Основной принцип действия механизма по

Слайд 49Способы и подходы управления инвестиционным риском.

1. Регулирование и контроль за соотношением постоянных

Способы и подходы управления инвестиционным риском.

1. Регулирование и контроль за соотношением постоянных

Слайд 506. Регулирование оптимального объема реализации, контроль за использованием и состоянием производственного потенциала

6. Регулирование оптимального объема реализации, контроль за использованием и состоянием производственного потенциала

Слайд 51Основными мерами по снижению инвестиционного риска в условиях неопределенности экономического результата являются:

1.

Основными мерами по снижению инвестиционного риска в условиях неопределенности экономического результата являются:

1.

ФОРМИРОВАНИЕ И УПРАВЛЕНИЕ«ДОЛГОИГРАЮЩИМИ» КОМАНДАМИ

ФОРМИРОВАНИЕ И УПРАВЛЕНИЕ«ДОЛГОИГРАЮЩИМИ» КОМАНДАМИ Машины литья под давлением легких сплавов. Российский рынок

Машины литья под давлением легких сплавов. Российский рынок Блюда из яиц. Технология для 5 класса (обслуживающий труд)

Блюда из яиц. Технология для 5 класса (обслуживающий труд) Работа с паямив системе интернет-трейдинга Aton-Line

Работа с паямив системе интернет-трейдинга Aton-Line Структура информации

Структура информации Максим Горький "Сказки об Италии"

Максим Горький "Сказки об Италии" Буква "Ф" (1 класс)

Буква "Ф" (1 класс) Әлемдері әртүрлі аймақ елендеріндегі электр энергия өндірісінің кұрылысы

Әлемдері әртүрлі аймақ елендеріндегі электр энергия өндірісінің кұрылысы Проведение соревнований в легкой атлетике

Проведение соревнований в легкой атлетике Владимиро - Суздальская Русь

Владимиро - Суздальская Русь Развитие творческих способностей через художественное конструирование

Развитие творческих способностей через художественное конструирование Личная гигиена и закаливание, гигиенические основы закаливания

Личная гигиена и закаливание, гигиенические основы закаливания  Вас приветствует Служба "Одно окно"

Вас приветствует Служба "Одно окно" Урок информатики

Урок информатики Светильники российского производства

Светильники российского производства КРАСНАЯ ШАПОЧКА

КРАСНАЯ ШАПОЧКА Сталь 9 класс

Сталь 9 класс ООО ПКК «Техноклуб»

ООО ПКК «Техноклуб» Влияние гласных букв и, е, ё, ю, я на произношение согласных звуков

Влияние гласных букв и, е, ё, ю, я на произношение согласных звуков Презентация без названия(1)

Презентация без названия(1) Программа семинара «Основы эффективных продаж»

Программа семинара «Основы эффективных продаж» Презентация на тему А нужен ли Калгон?

Презентация на тему А нужен ли Калгон? Менеджмент в IT

Менеджмент в IT At school

At school АУДИТ САЙТА

АУДИТ САЙТА  Со спортом дружить - здоровым быть

Со спортом дружить - здоровым быть Sulimov dog Prepared by Tokmanova Sandira T-1202 group

Sulimov dog Prepared by Tokmanova Sandira T-1202 group  что такое инфографика

что такое инфографика