- Ипотечное кредитование

Содержание

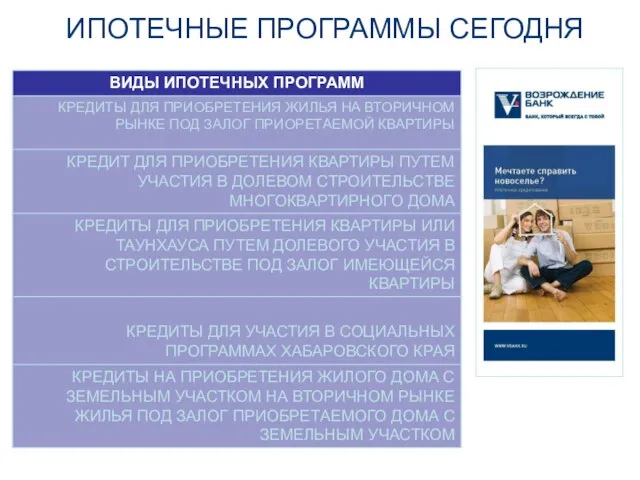

- 2. ИПОТЕЧНЫЕ ПРОГРАММЫ СЕГОДНЯ

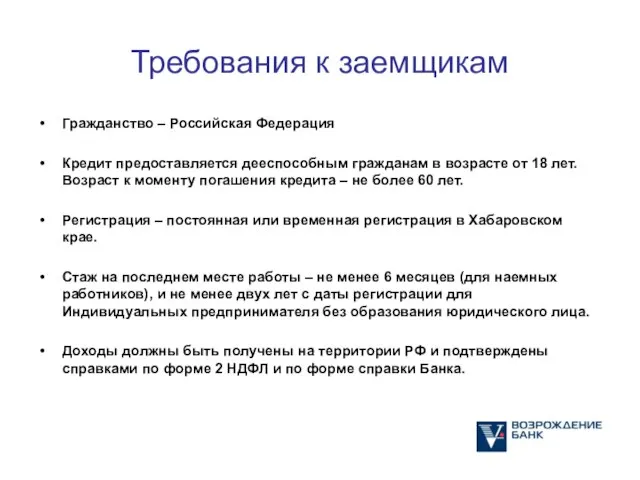

- 3. Требования к заемщикам Гражданство – Российская Федерация Кредит предоставляется дееспособным гражданам в возрасте от 18 лет.

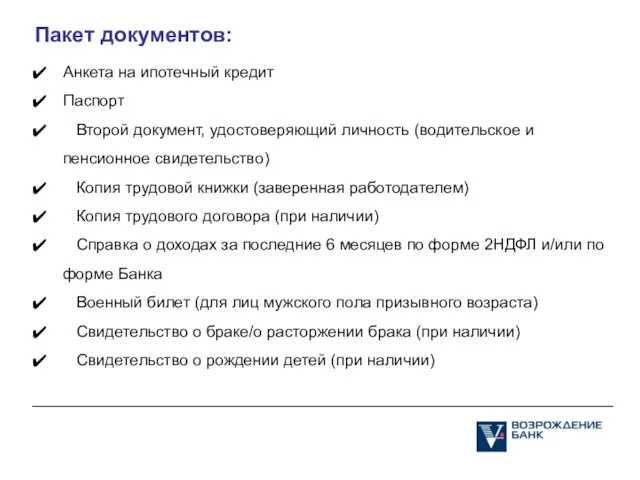

- 4. Пакет документов:

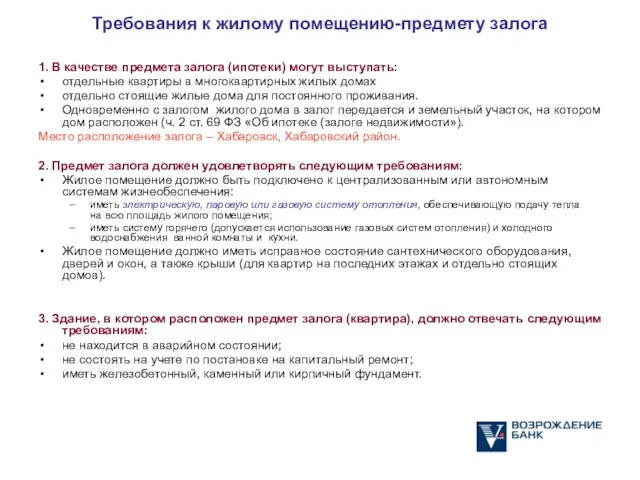

- 5. Требования к жилому помещению-предмету залога 1. В качестве предмета залога (ипотеки) могут выступать: отдельные квартиры в

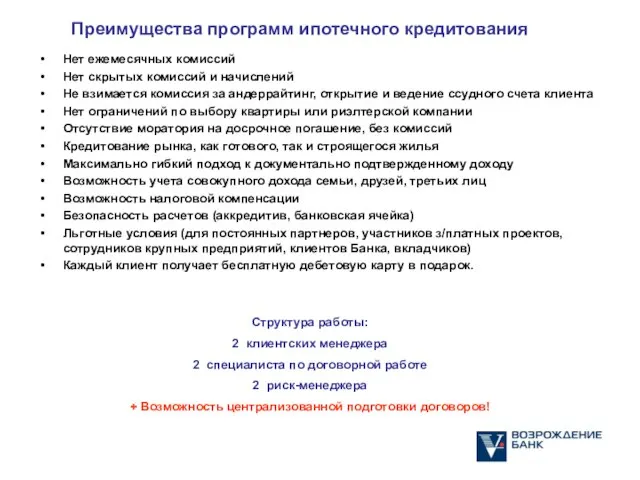

- 6. Преимущества программ ипотечного кредитования Нет ежемесячных комиссий Нет скрытых комиссий и начислений Не взимается комиссия за

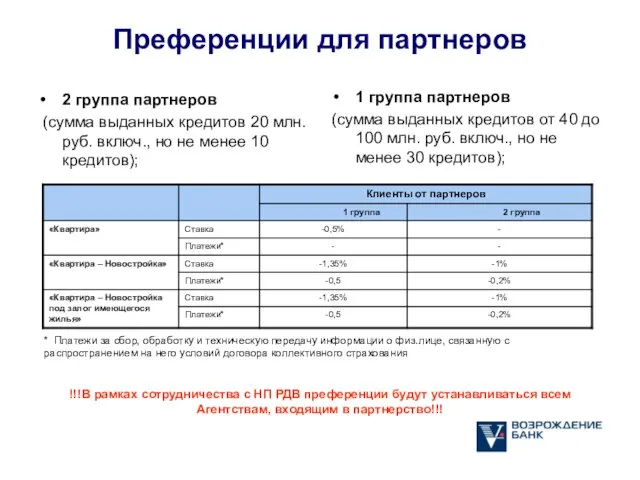

- 7. Преференции для партнеров 2 группа партнеров (сумма выданных кредитов 20 млн. руб. включ., но не менее

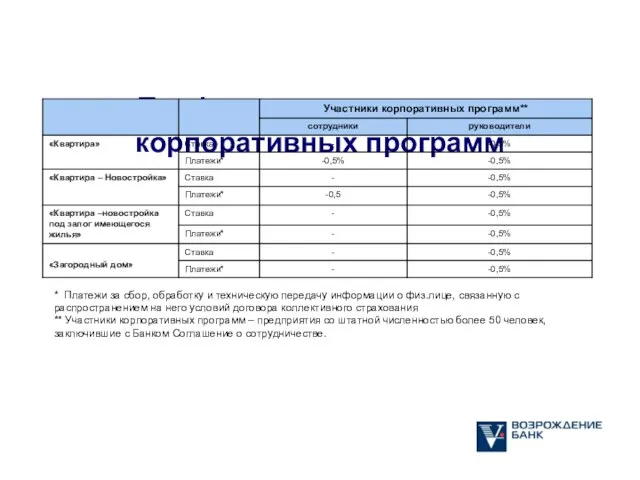

- 8. Преференции участников корпоративных программ * Платежи за сбор, обработку и техническую передачу информации о физ.лице, связанную

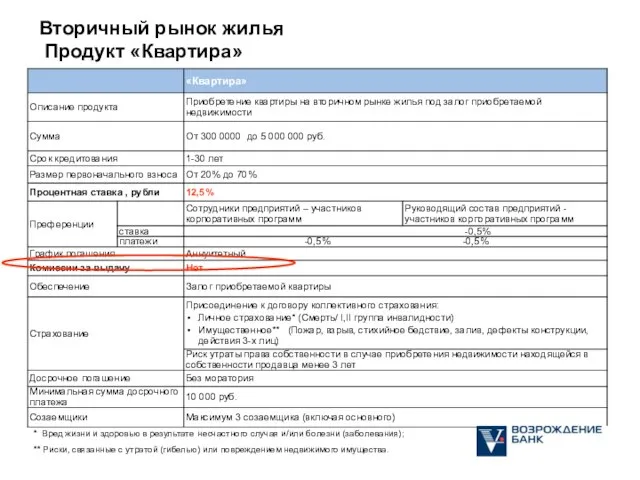

- 9. Вторичный рынок жилья Продукт «Квартира» * Вред жизни и здоровью в результате несчастного случая и/или болезни

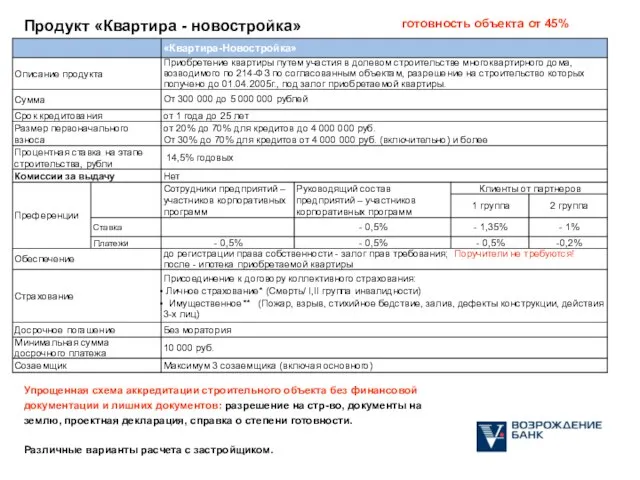

- 10. Продукт «Квартира - новостройка» Упрощенная схема аккредитации строительного объекта без финансовой документации и лишних документов: разрешение

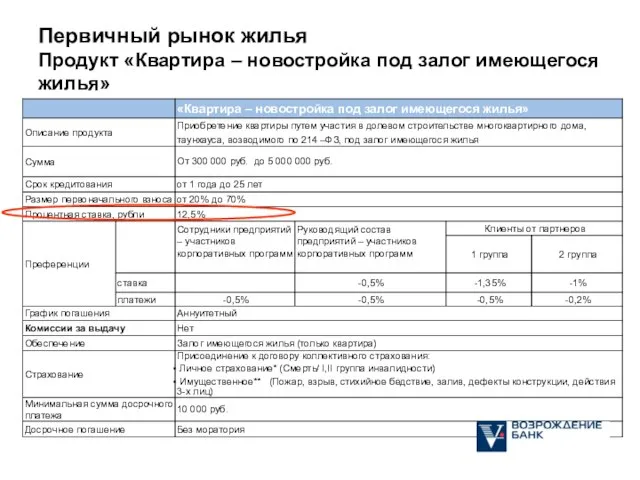

- 11. Первичный рынок жилья Продукт «Квартира – новостройка под залог имеющегося жилья»

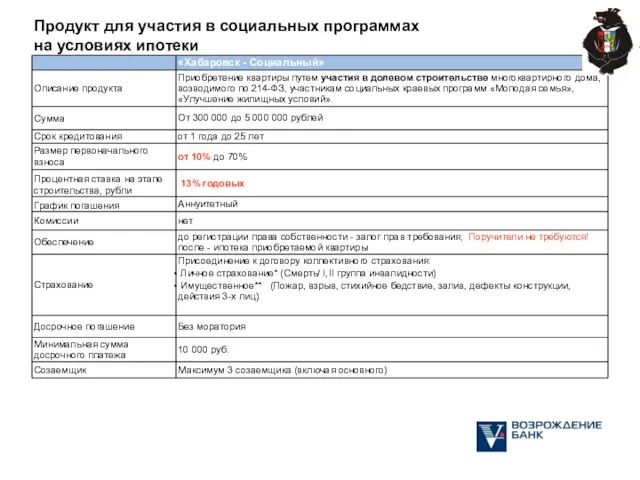

- 12. Продукт для участия в социальных программах на условиях ипотеки

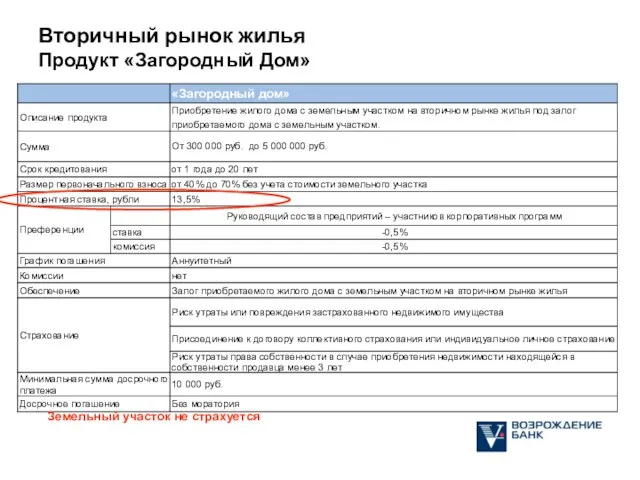

- 13. Вторичный рынок жилья Продукт «Загородный Дом» Земельный участок не страхуется

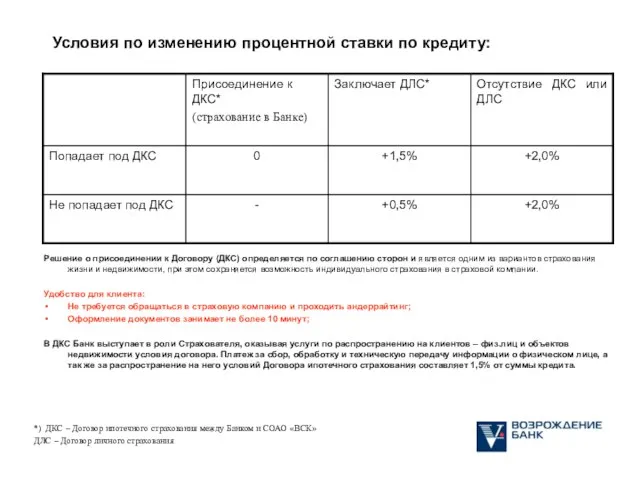

- 14. Условия по изменению процентной ставки по кредиту: *) ДКС – Договор ипотечного страхования между Банком и

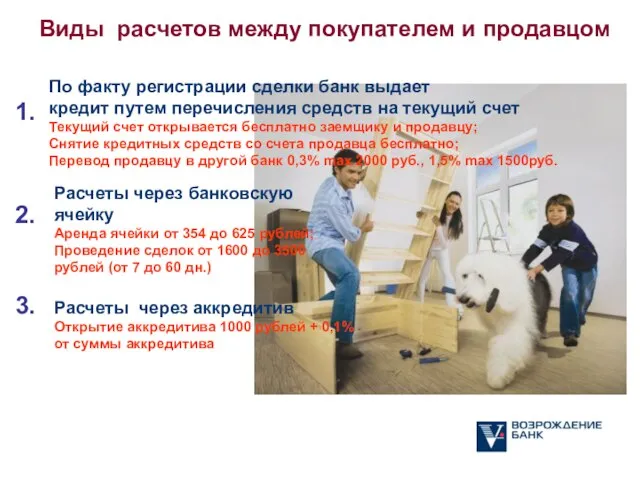

- 15. По факту регистрации сделки банк выдает кредит путем перечисления средств на текущий счет Текущий счет открывается

- 16. Телефоны менеджеров розничного блока: 42-59-59, 45-29-29 Калашникова Евгения 8(962) 586-86-47 Давыдова Оксана 8(962) 586-86-29 Хабаровский филиал

- 18. Скачать презентацию

Слайд 3Требования к заемщикам

Гражданство – Российская Федерация

Кредит предоставляется дееспособным гражданам в возрасте

Требования к заемщикам

Гражданство – Российская Федерация

Кредит предоставляется дееспособным гражданам в возрасте

Слайд 4 Пакет документов:

Пакет документов:

Слайд 5Требования к жилому помещению-предмету залога

1. В качестве предмета залога (ипотеки) могут выступать:

отдельные квартиры

Требования к жилому помещению-предмету залога

1. В качестве предмета залога (ипотеки) могут выступать:

отдельные квартиры

Слайд 6Преимущества программ ипотечного кредитования

Нет ежемесячных комиссий

Нет скрытых комиссий и начислений

Не взимается комиссия

Преимущества программ ипотечного кредитования

Нет ежемесячных комиссий

Нет скрытых комиссий и начислений

Не взимается комиссия

Слайд 7Преференции для партнеров

2 группа партнеров

(сумма выданных кредитов 20 млн. руб. включ.,

Преференции для партнеров

2 группа партнеров

(сумма выданных кредитов 20 млн. руб. включ.,

Слайд 8

Преференции участников корпоративных программ

* Платежи за сбор, обработку и техническую передачу информации

Преференции участников корпоративных программ

* Платежи за сбор, обработку и техническую передачу информации

Слайд 9Вторичный рынок жилья

Продукт «Квартира»

* Вред жизни и здоровью в результате несчастного

Вторичный рынок жилья

Продукт «Квартира»

* Вред жизни и здоровью в результате несчастного

Слайд 10Продукт «Квартира - новостройка»

Упрощенная схема аккредитации строительного объекта без финансовой

документации и лишних

Продукт «Квартира - новостройка»

Упрощенная схема аккредитации строительного объекта без финансовой

документации и лишних

Слайд 11Первичный рынок жилья

Продукт «Квартира – новостройка под залог имеющегося жилья»

Первичный рынок жилья

Продукт «Квартира – новостройка под залог имеющегося жилья»

Слайд 12Продукт для участия в социальных программах

на условиях ипотеки

Продукт для участия в социальных программах

на условиях ипотеки

Слайд 13Вторичный рынок жилья

Продукт «Загородный Дом»

Земельный участок не страхуется

Вторичный рынок жилья

Продукт «Загородный Дом»

Земельный участок не страхуется

Слайд 14Условия по изменению процентной ставки по кредиту:

*) ДКС – Договор ипотечного страхования

Условия по изменению процентной ставки по кредиту:

*) ДКС – Договор ипотечного страхования

Слайд 15По факту регистрации сделки банк выдает

кредит путем перечисления средств на текущий счет

Текущий

кредит путем перечисления средств на текущий счет

Текущий

Слайд 16Телефоны менеджеров розничного блока:

42-59-59, 45-29-29

Калашникова Евгения 8(962) 586-86-47

Давыдова Оксана

Телефоны менеджеров розничного блока:

42-59-59, 45-29-29

Калашникова Евгения 8(962) 586-86-47

Давыдова Оксана

Дивизион «Кислородная косметика» Новинки 2010

Дивизион «Кислородная косметика» Новинки 2010 ЭЛЕМЕНТЫ КНИГИ. ВЫБОР КНИГ В БИБЛИОТЕКЕ

ЭЛЕМЕНТЫ КНИГИ. ВЫБОР КНИГ В БИБЛИОТЕКЕ  Российская Федерация

Российская Федерация Жизнестойкости личности как фактор адаптации к трудным жизненным ситуациям

Жизнестойкости личности как фактор адаптации к трудным жизненным ситуациям International Words and False Friends

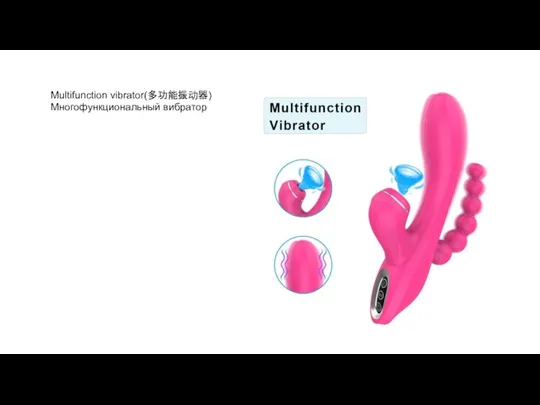

International Words and False Friends Multifunction vibrator (多功能振动器)

Multifunction vibrator (多功能振动器) Tipy_elektrostantsiy_v_Rossii

Tipy_elektrostantsiy_v_Rossii Деятельность компании

Деятельность компании Лексика

Лексика Информатика и вычислительная техника. Южно-Уральский Государственный гуманитарно-педагогический университет

Информатика и вычислительная техника. Южно-Уральский Государственный гуманитарно-педагогический университет Российская империя на рубеже XVlll – XlX веков

Российская империя на рубеже XVlll – XlX веков Предназначение ВС РФ

Предназначение ВС РФ С Днем Победы!!!

С Днем Победы!!! Презентация на тему Основные инфекционные заболевания и их профилактика

Презентация на тему Основные инфекционные заболевания и их профилактика Презентация на тему Франция Бордо

Презентация на тему Франция Бордо Структура мифа в рамках имиджелогии Дарья Балаева Группа 402

Структура мифа в рамках имиджелогии Дарья Балаева Группа 402 Манипуляции в общении

Манипуляции в общении АстроМагия – проработка гороскопа

АстроМагия – проработка гороскопа КП со всеми тарифами ИТС _ БП

КП со всеми тарифами ИТС _ БП Принцип радиосвязи

Принцип радиосвязи  Инженерное дело. Лицей №50 при ДГТУ г. Ростов-на-Дону

Инженерное дело. Лицей №50 при ДГТУ г. Ростов-на-Дону Вся правда о пользе и вреде мороженого Выполнил: ученик 3 «А» класса МОУ «СОШ №102» г. Саратова Выговский Алексей. Руководител

Вся правда о пользе и вреде мороженого Выполнил: ученик 3 «А» класса МОУ «СОШ №102» г. Саратова Выговский Алексей. Руководител Показатели инноваций и информатизации библиотеки в свете госстатотчетности (на примере РГБ)

Показатели инноваций и информатизации библиотеки в свете госстатотчетности (на примере РГБ) 27 июня – день молодежи

27 июня – день молодежи Знаки препинания в СПП

Знаки препинания в СПП 1.Исторические аспекты

1.Исторические аспекты Лекция 3

Лекция 3 Значение физической культуры и спорта в жизни человека

Значение физической культуры и спорта в жизни человека