- Из опыта Госкорпорации «Росатом»: работа с интегрированной отчетностью

Содержание

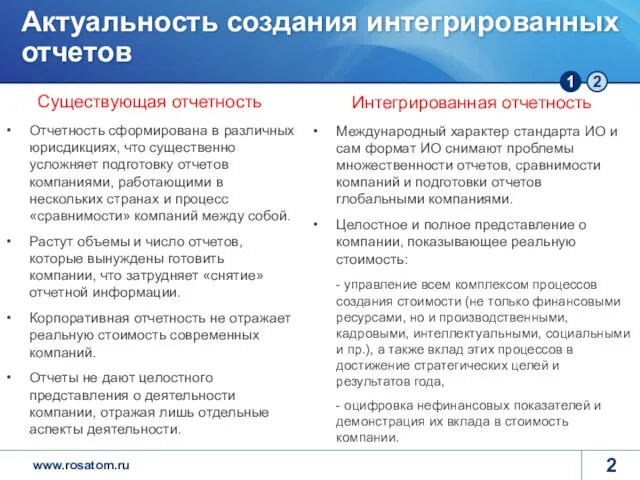

- 2. Актуальность создания интегрированных отчетов Существующая отчетность Отчетность сформирована в различных юрисдикциях, что существенно усложняет подготовку отчетов

- 3. Проект по созданию системы публичной отчетности Характеристика ситуации: Расширение масштабов деятельности Корпорации: международные рынки, строительство и

- 4. Система публичной отчетности ГК «Росатом» и ее организаций КЛЮЧЕВЫЕ ОРГАНИЗАЦИИ ОАО «ТВЭЛ», ОАО «Техснабэкспорт», ОАО «Концерн

- 5. Конкурс публичной отчетности Уровни качества (баллы, max 100) Критерии оценки, веса Методика: 2 этапа, 8 номинаций

- 6. Итоговый рэнкинг годовых отчетов за 2010 год (первая двадцатка) 81,11 – Средний балл отчетов КО и

- 7. Ставка на интегрированную отчетность Амбициозные задачи: готовить годовые отчеты на уровне лучших мировых практик Подготовка интегрированных

- 8. Интегрированный отчет (основные характеристики) Интегрированный отчет – способ единого ответа компании на запросы основных стейкхолдеров (в

- 10. Скачать презентацию

Слайд 2Актуальность создания интегрированных отчетов

Существующая отчетность

Отчетность сформирована в различных юрисдикциях, что существенно усложняет

Актуальность создания интегрированных отчетов

Существующая отчетность

Отчетность сформирована в различных юрисдикциях, что существенно усложняет

Слайд 3Проект по созданию системы публичной отчетности

Характеристика ситуации:

Расширение масштабов деятельности Корпорации: международные

Проект по созданию системы публичной отчетности

Характеристика ситуации:

Расширение масштабов деятельности Корпорации: международные

Слайд 4Система публичной отчетности ГК «Росатом» и ее организаций

КЛЮЧЕВЫЕ ОРГАНИЗАЦИИ

ОАО «ТВЭЛ», ОАО «Техснабэкспорт»,

Система публичной отчетности ГК «Росатом» и ее организаций

КЛЮЧЕВЫЕ ОРГАНИЗАЦИИ

ОАО «ТВЭЛ», ОАО «Техснабэкспорт»,

Слайд 5Конкурс публичной отчетности

Уровни качества (баллы, max 100)

Критерии оценки, веса

Методика: 2 этапа, 8

Конкурс публичной отчетности

Уровни качества (баллы, max 100)

Критерии оценки, веса

Методика: 2 этапа, 8

Слайд 6Итоговый рэнкинг годовых отчетов за 2010 год (первая двадцатка)

81,11 – Средний балл

Итоговый рэнкинг годовых отчетов за 2010 год (первая двадцатка)

81,11 – Средний балл

Слайд 7Ставка на интегрированную отчетность

Амбициозные задачи: готовить годовые отчеты на уровне лучших мировых

Ставка на интегрированную отчетность

Амбициозные задачи: готовить годовые отчеты на уровне лучших мировых

Слайд 8Интегрированный отчет (основные характеристики)

Интегрированный отчет – способ единого ответа компании на запросы

Интегрированный отчет (основные характеристики)

Интегрированный отчет – способ единого ответа компании на запросы

Political systems of the world and the Nenets autonomous okrug

Political systems of the world and the Nenets autonomous okrug АРЕНДА БЕТОНОНАСОСОВ

АРЕНДА БЕТОНОНАСОСОВ Презентация на тему В экваториальном лесу Южной Америки

Презентация на тему В экваториальном лесу Южной Америки Работа с бумагой

Работа с бумагой Большая китайская панда

Большая китайская панда Совещание с Дистрибьюторами г.Москва в рамках регионального совещания в г.Москва

Совещание с Дистрибьюторами г.Москва в рамках регионального совещания в г.Москва Крестики – нолики

Крестики – нолики Реконструкция Политехнического музея

Реконструкция Политехнического музея Блюдо из птицы

Блюдо из птицы Е.Л. Николаева Президент НАМИКС

Е.Л. Николаева Президент НАМИКС Казачество

Казачество 3. Types of Computer

3. Types of Computer Курс «Взаимодействие с заинтересованными сторонами и планирование деятельности в соответствии со стандартом AA1000 SES»

Курс «Взаимодействие с заинтересованными сторонами и планирование деятельности в соответствии со стандартом AA1000 SES» Эскиз

Эскиз «Оценивание программ и политик: методология и применение» - от межфакультетского семинара (2004-2005) к общегородскому коллоквиуму И

«Оценивание программ и политик: методология и применение» - от межфакультетского семинара (2004-2005) к общегородскому коллоквиуму И Мастер-класс Рисование пластилином картин

Мастер-класс Рисование пластилином картин Комплекс по сжижению, хранению и отгрузке СПГ в районе КС Портовая (Ленинградская область)

Комплекс по сжижению, хранению и отгрузке СПГ в районе КС Портовая (Ленинградская область) Новое похождения выпускников, или удивительное путешествие по океану знаний

Новое похождения выпускников, или удивительное путешествие по океану знаний Режимы электроэнергетических систем

Режимы электроэнергетических систем ратцель

ратцель Сравнительный анализ стандартов по географии 8-9 классы

Сравнительный анализ стандартов по географии 8-9 классы Зачем нам нужны растения?

Зачем нам нужны растения? Автоматическое повторное включение

Автоматическое повторное включение ИССЛЕДОВАНИЕ ТЕКСТОВ, ВЫПОЛНЕННЫХ «ПЕЧАТНЫМ» ПОЧЕРКОМ

ИССЛЕДОВАНИЕ ТЕКСТОВ, ВЫПОЛНЕННЫХ «ПЕЧАТНЫМ» ПОЧЕРКОМ МАОУ СОШ №91

МАОУ СОШ №91 Р-даы олданыстаы мырышты-орасынды байыту

Р-даы олданыстаы мырышты-орасынды байыту Детство без границ. Юбилею школы Горького посвящается

Детство без границ. Юбилею школы Горького посвящается Паремии

Паремии