- Изменения бюджетной классификации

Содержание

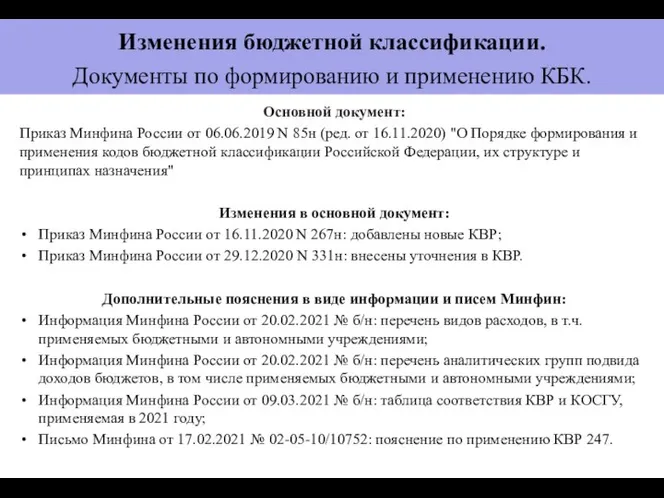

- 2. Изменения бюджетной классификации. Документы по формированию и применению КБК. Основной документ: Приказ Минфина России от 06.06.2019

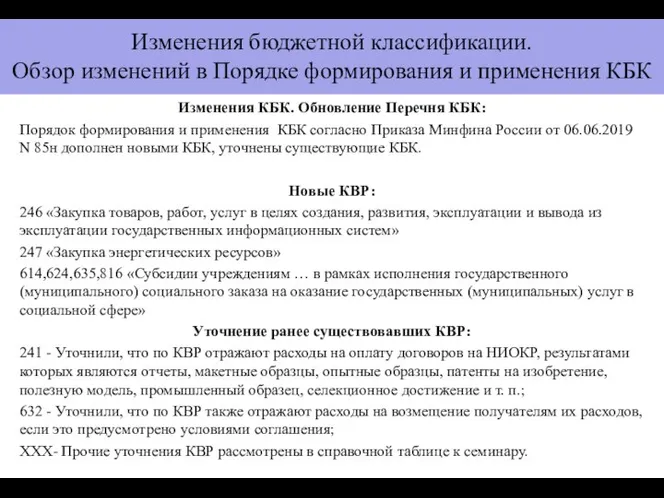

- 3. ОГЛАВЛЕНИЕ. Больничные пособия. Изменения КБК. Обновление Перечня КБК: Порядок формирования и применения КБК согласно Приказа Минфина

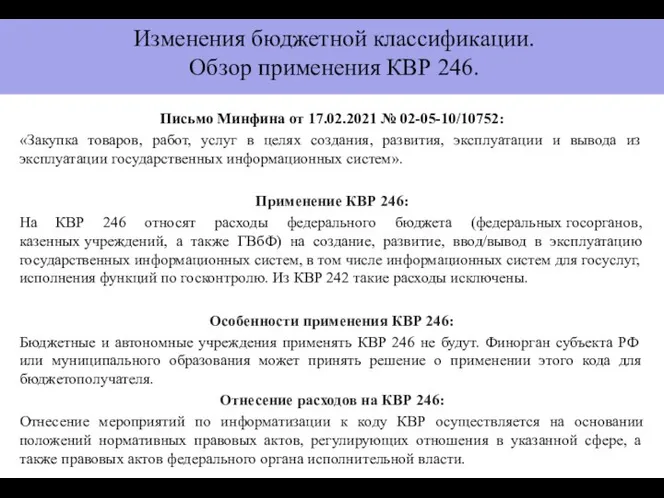

- 4. Письмо Минфина от 17.02.2021 № 02-05-10/10752: «Закупка товаров, работ, услуг в целях создания, развития, эксплуатации и

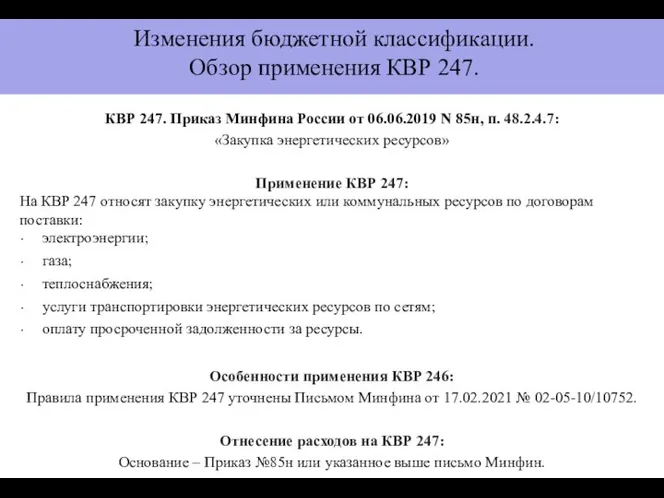

- 5. КВР 247. Приказ Минфина России от 06.06.2019 N 85н, п. 48.2.4.7: «Закупка энергетических ресурсов» Применение КВР

- 6. Особые случаи - применение КВР 244. «Прочая закупка товаров, работ и услуг»: оплата энергетических и (или)

- 7. Изменения бюджетной классификации КОСГУ. Документы по формированию и применению КОСГУ. Основной документ: Приказ Минфина России от

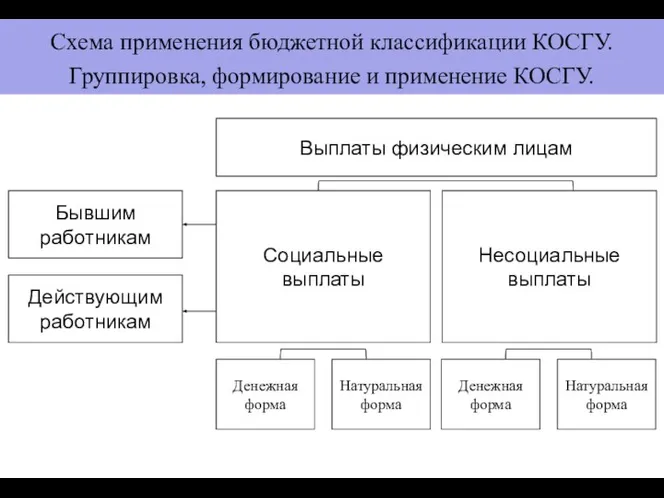

- 8. Схема применения бюджетной классификации КОСГУ. Группировка, формирование и применение КОСГУ. Выплаты физическим лицам Социальные выплаты Несоциальные

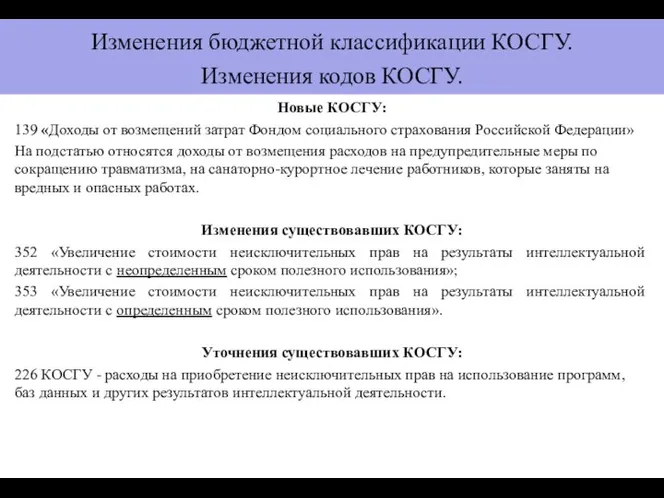

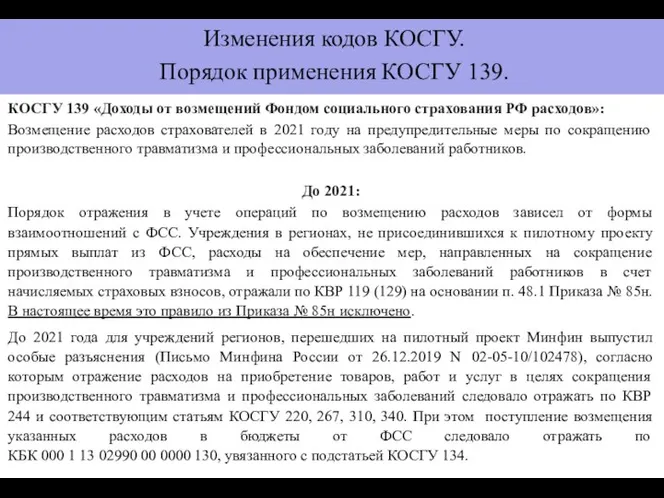

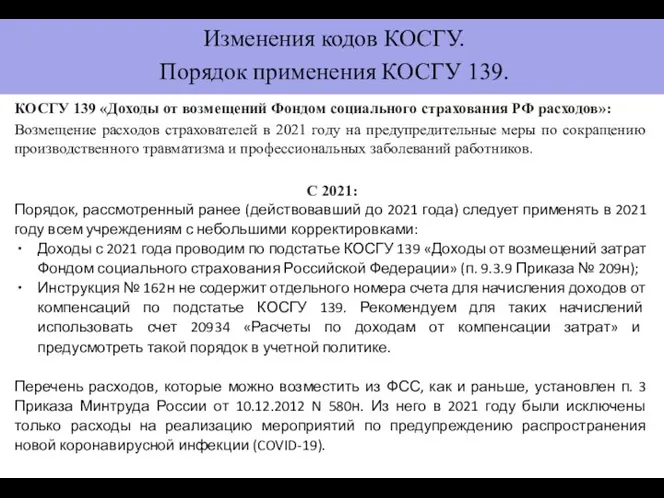

- 9. Изменения бюджетной классификации КОСГУ. Изменения кодов КОСГУ. Новые КОСГУ: 139 «Доходы от возмещений затрат Фондом социального

- 10. КОСГУ 139 «Доходы от возмещений Фондом социального страхования РФ расходов»: Возмещение расходов страхователей в 2021 году

- 11. КОСГУ 139 «Доходы от возмещений Фондом социального страхования РФ расходов»: Возмещение расходов страхователей в 2021 году

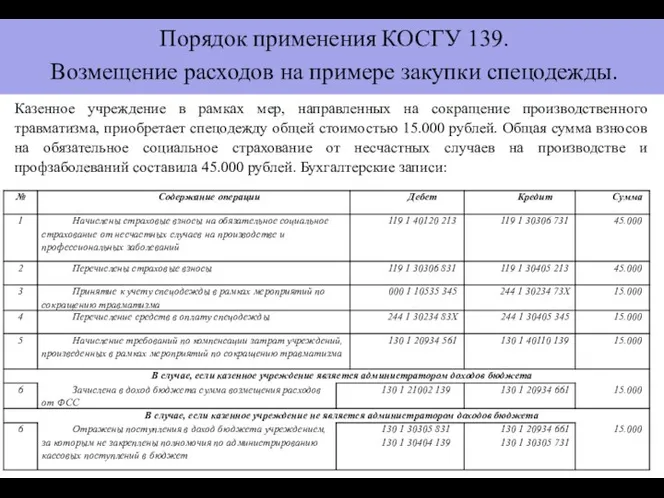

- 12. Казенное учреждение в рамках мер, направленных на сокращение производственного травматизма, приобретает спецодежду общей стоимостью 15.000 рублей.

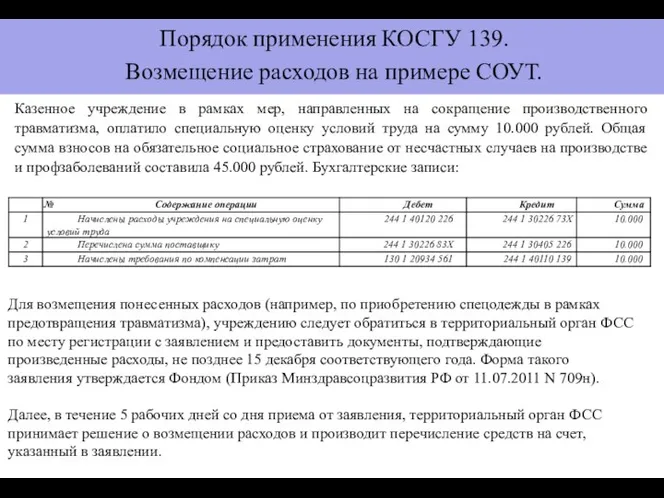

- 13. Казенное учреждение в рамках мер, направленных на сокращение производственного травматизма, оплатило специальную оценку условий труда на

- 14. Статья КОСГУ 190 «Безвозмездные неденежные поступления в сектор государственного управления»: Детализация группы неденежных поступлений производится по

- 15. Изменения бюджетной классификации КОСГУ. Применение КОСГУ 251. КОСГУ 251. «Перечисления другим бюджетам бюджетной системы Российской Федерации».

- 16. Изменения рабочего плана счетов. Обновление Единого плана счетов и рабочих планов счетов. Основной документ: Приказ Минфина

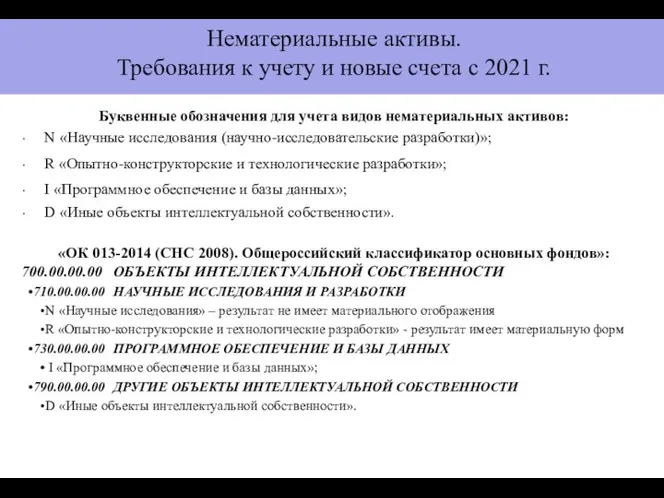

- 17. Изменения рабочего плана счетов. Обновление Единого плана счетов и рабочих планов счетов. Буквенные обозначения для НМА.

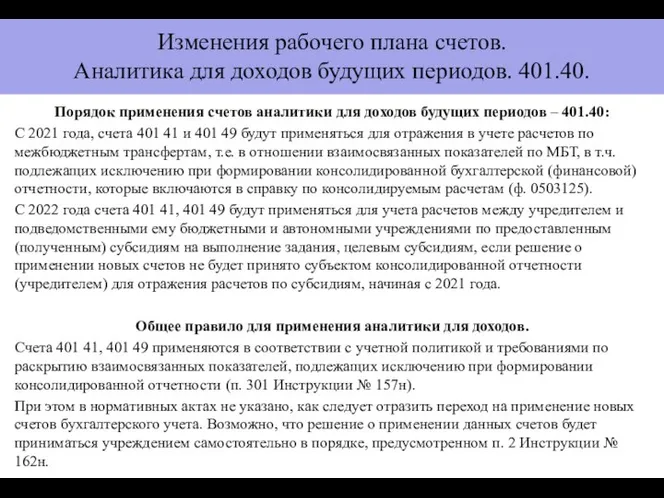

- 18. Изменения рабочего плана счетов. Аналитика для доходов будущих периодов. 401.40. Порядок применения cчетов аналитики для доходов

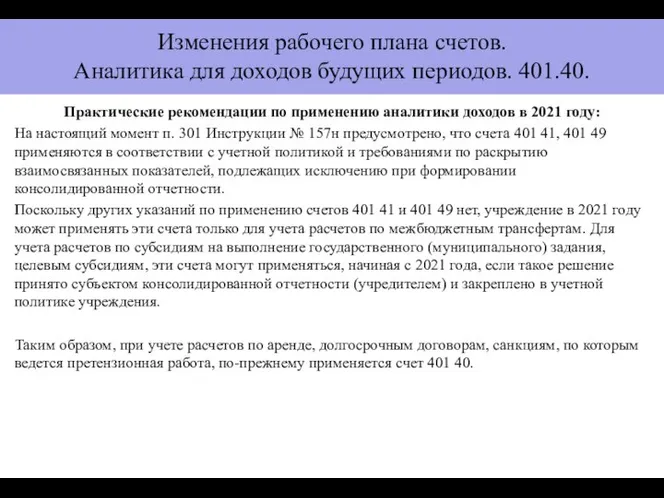

- 19. Изменения рабочего плана счетов. Аналитика для доходов будущих периодов. 401.40. Практические рекомендации по применению аналитики доходов

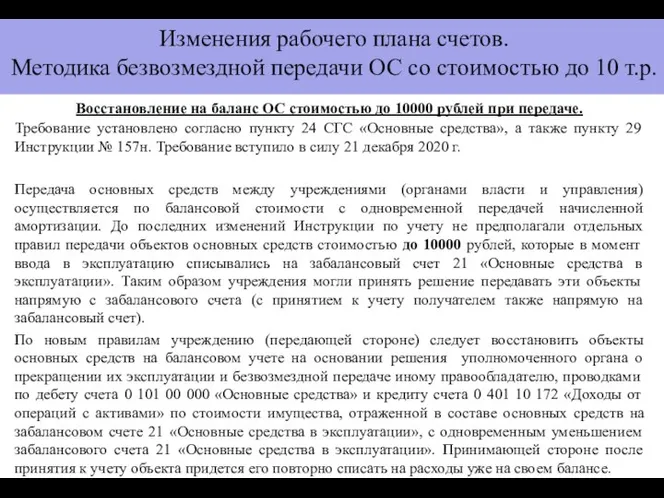

- 20. Восстановление на баланс ОС стоимостью до 10000 рублей при передаче. Требование установлено согласно пункту 24 СГС

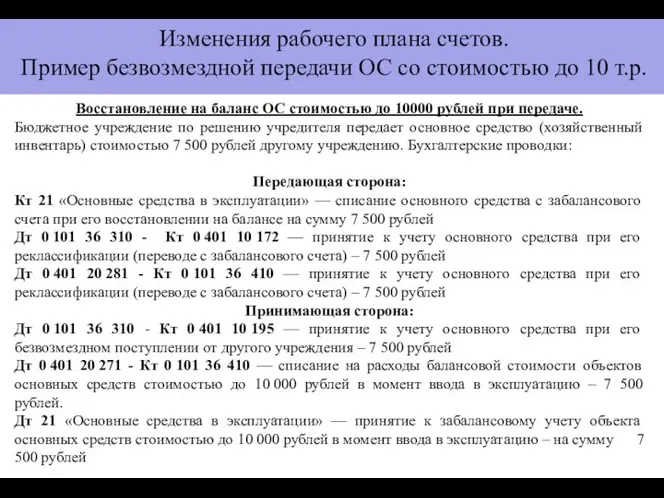

- 21. Восстановление на баланс ОС стоимостью до 10000 рублей при передаче. Бюджетное учреждение по решению учредителя передает

- 22. Порядок отчуждения ОС не в пользу организаций бюджетной сферы. Согласно пункту 29 СГС «Основные средства», обновленного

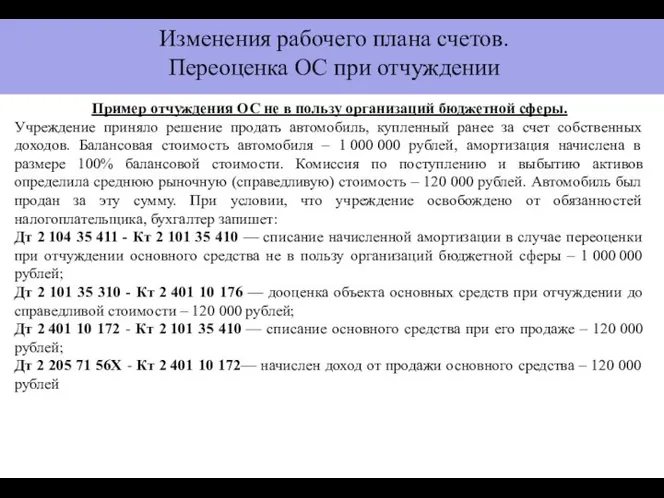

- 23. Пример отчуждения ОС не в пользу организаций бюджетной сферы. Учреждение приняло решение продать автомобиль, купленный ранее

- 24. Разделение капитальных вложений в недвижимое имущество. Инструкция № 174н, пункт 53 Добавлены операции по разделению капитальных

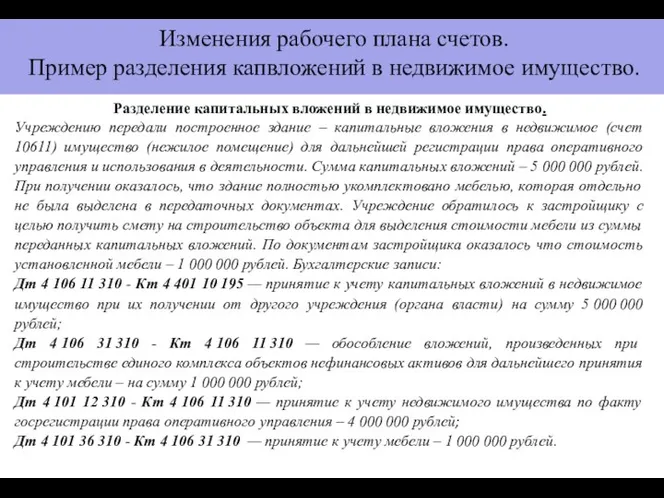

- 25. Разделение капитальных вложений в недвижимое имущество. Учреждению передали построенное здание – капитальные вложения в недвижимое (счет

- 26. Основание: Приказ от 15.06.2020 N 103н о внесении изменений в Приказ от 30.03.2015 №52н. Перечень изменений

- 27. Обзор обновления формулировок: Материально ответственное лицо -> ответственное лицо; ОКОФ ->Амортизационная группа Разработаны формы электронных первичных

- 28. Основание: Приказ Минфина России от 15.06.2020 N 103н "О внесении изменений в приложения N 1 -

- 29. Прогноз изменений: Проект изменений в 52н – расширение перечня унифицированных документов для работы с ЦРБ. Приоритетные

- 30. Основание: Обновление Федерального стандарта «Концептуальные основы», п.32 Прикладные вопросы электронного документооборота. Порядок применения простой электронной подписи.

- 31. Скан-копии первичных документов. Прикладные вопросы работы ЦРБ с электронными документами Скан-копия первичных документов может быть использована

- 32. Изменения в порядке планирования. Планирование ФХД и бюджетные сметы. Бюджетные сметы. На 2021 год форма и

- 33. Изменения первичных документов. Обновление первичной документации. Основной документ: Приказ Минфина России от 30.03.2015 N 52н (ред.

- 34. Основные документы по изменениям: Приказ Минфина России от 30.11.2020 N 292н - изменение N 33н: Отчет

- 35. Новые Федеральные стандарты - 2021. Перечень Федеральных стандартов. Новые Федеральные стандарты 2021: С 01.01.2021 вступили в

- 36. Взаимодействие Федеральных стандартов и иного законодательства. Федеральные законы и Федеральные стандарты предъявляют требования к учету и

- 37. Необходимость внесения изменений в правила учета. Следует обратить повышенное внимание на неочевидную увязку существенности информации в

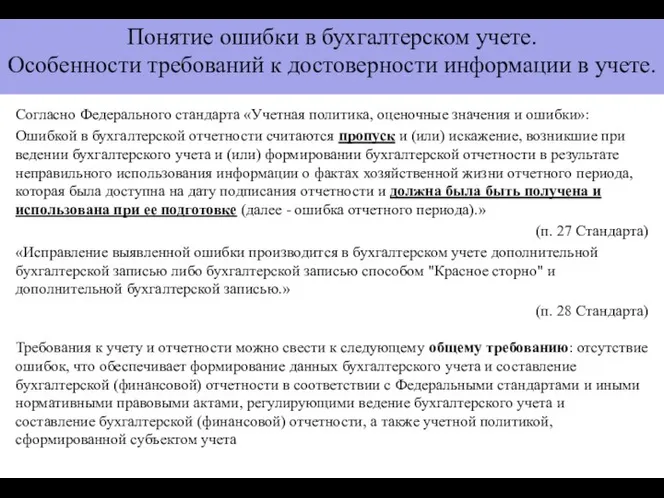

- 38. Согласно Федерального стандарта «Учетная политика, оценочные значения и ошибки»: Ошибкой в бухгалтерской отчетности считаются пропуск и

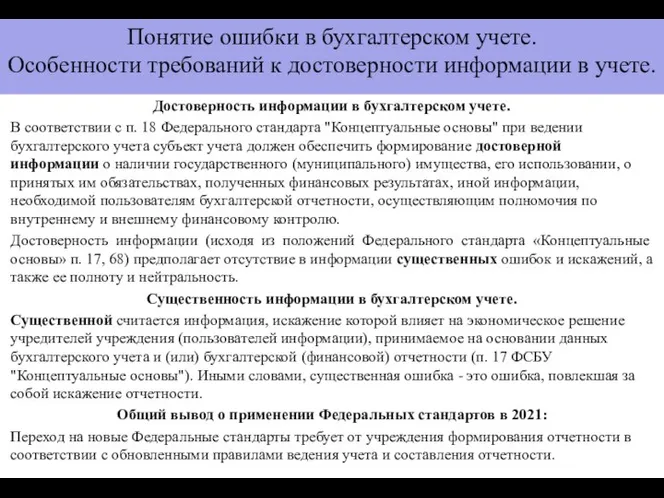

- 39. Достоверность информации в бухгалтерском учете. В соответствии с п. 18 Федерального стандарта "Концептуальные основы" при ведении

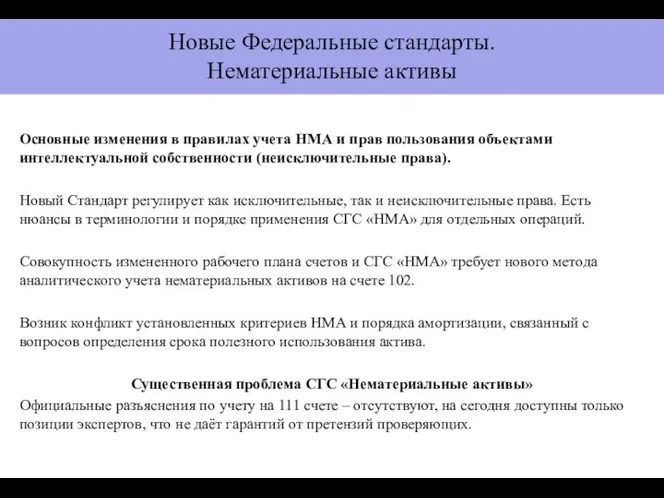

- 40. Новые Федеральные стандарты. Нематериальные активы Основные изменения в правилах учета НМА и прав пользования объектами интеллектуальной

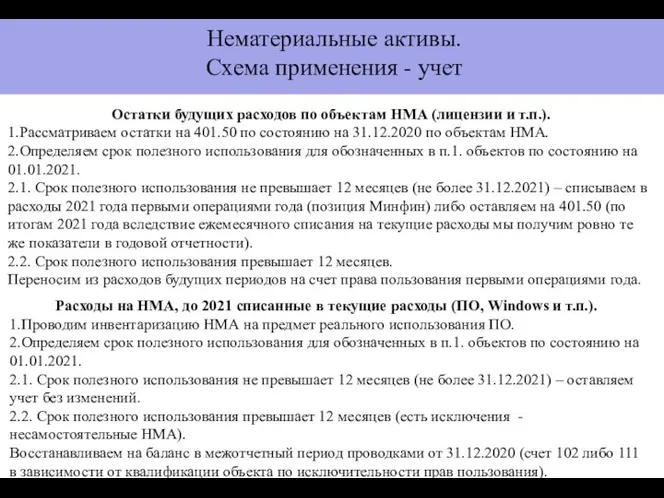

- 41. Нематериальные активы. Схема применения - учет Остатки будущих расходов по объектам НМА (лицензии и т.п.). 1.Рассматриваем

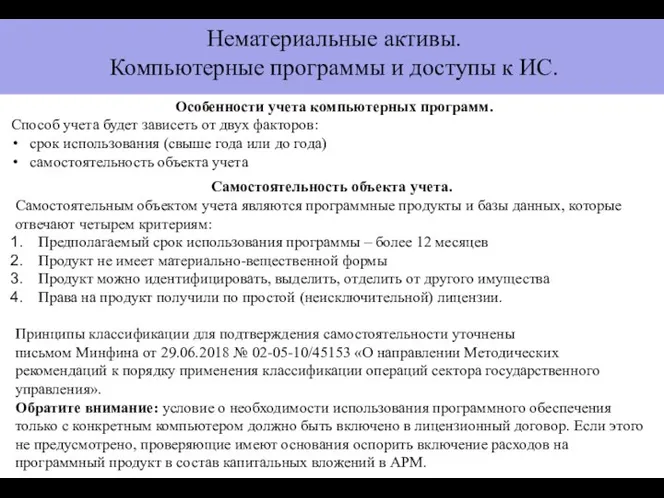

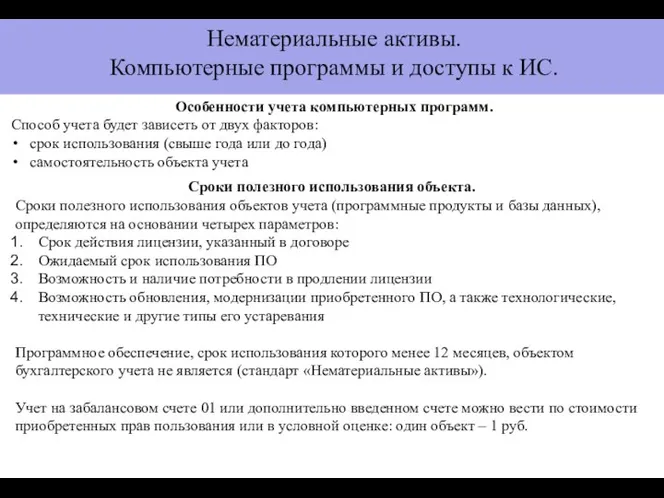

- 42. Нематериальные активы. Компьютерные программы и доступы к ИС. Особенности учета компьютерных программ. Способ учета будет зависеть

- 43. Нематериальные активы. Компьютерные программы и доступы к ИС. Особенности учета компьютерных программ. Способ учета будет зависеть

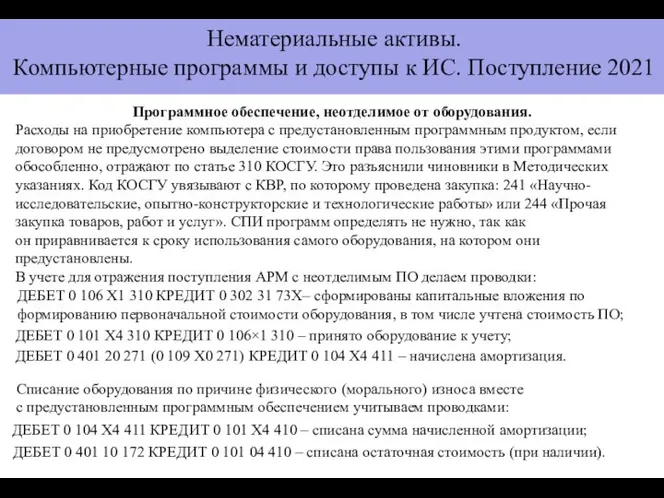

- 44. Нематериальные активы. Компьютерные программы и доступы к ИС. Поступление 2021 Программное обеспечение, неотделимое от оборудования. Расходы

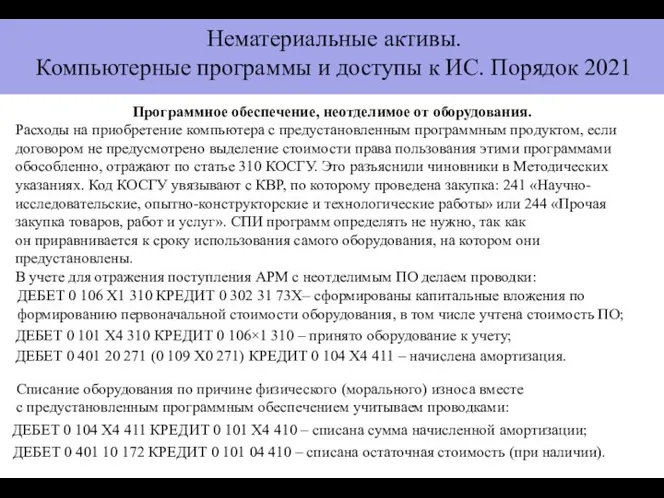

- 45. Нематериальные активы. Компьютерные программы и доступы к ИС. Порядок 2021 Программное обеспечение, неотделимое от оборудования. Расходы

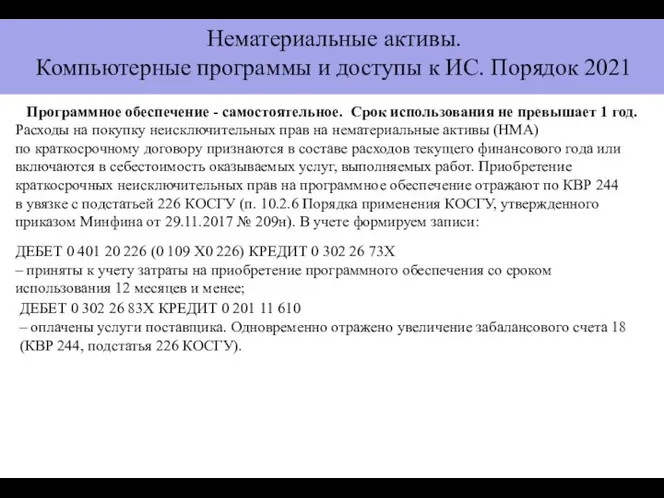

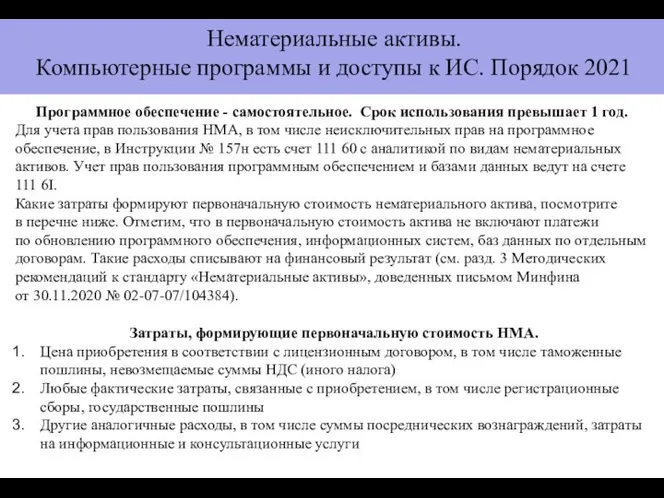

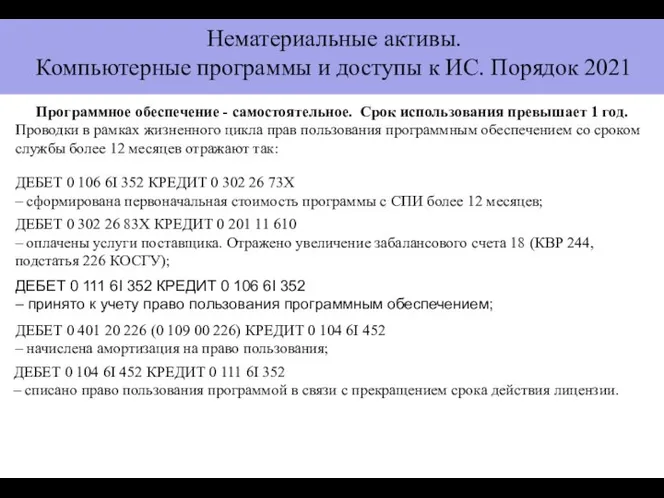

- 46. Нематериальные активы. Компьютерные программы и доступы к ИС. Порядок 2021 Программное обеспечение - самостоятельное. Срок использования

- 47. Нематериальные активы. Компьютерные программы и доступы к ИС. Порядок 2021 Программное обеспечение - самостоятельное. Срок использования

- 48. Нематериальные активы. Компьютерные программы и доступы к ИС. Порядок 2021 Программное обеспечение - самостоятельное. Срок использования

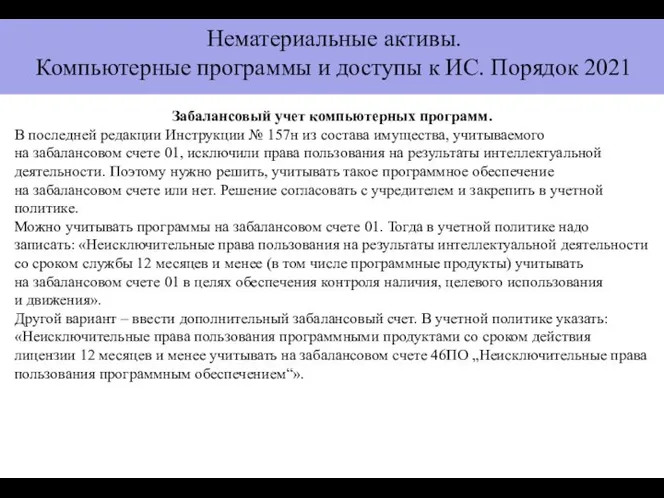

- 49. Нематериальные активы. Компьютерные программы и доступы к ИС. Порядок 2021 Забалансовый учет компьютерных программ. В последней

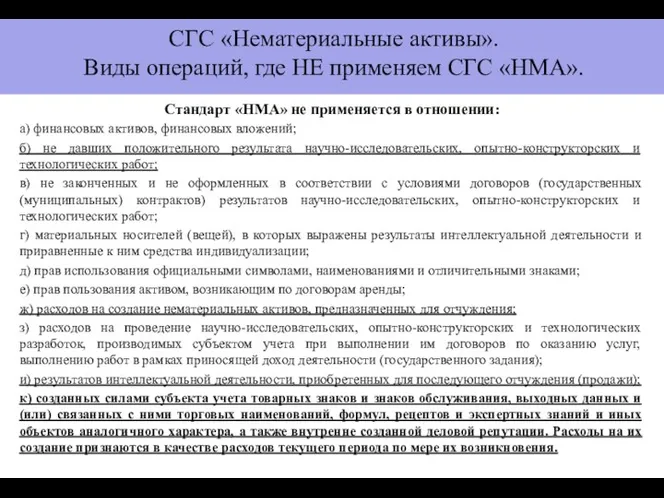

- 50. Стандарт «НМА» не применяется в отношении: а) финансовых активов, финансовых вложений; б) не давших положительного результата

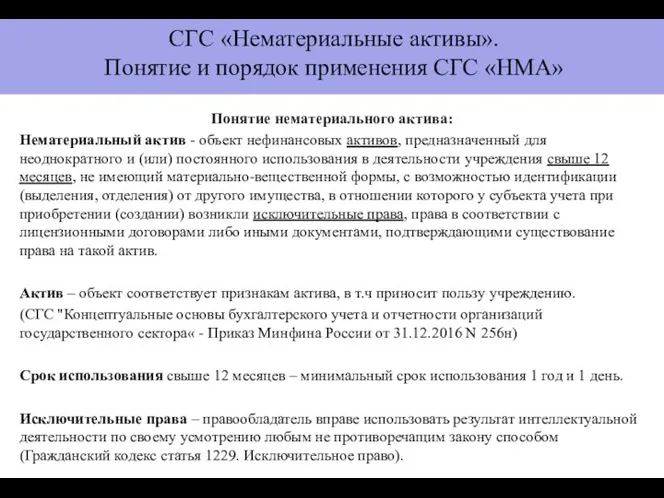

- 51. Понятие нематериального актива: Нематериальный актив - объект нефинансовых активов, предназначенный для неоднократного и (или) постоянного использования

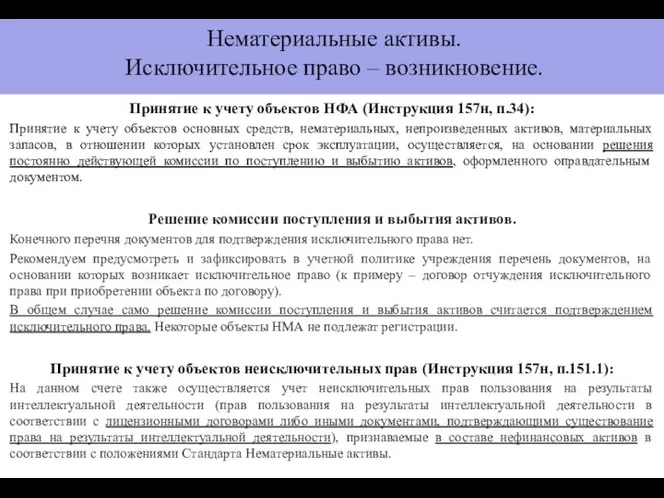

- 52. Принятие к учету объектов НФА (Инструкция 157н, п.34): Принятие к учету объектов основных средств, нематериальных, непроизведенных

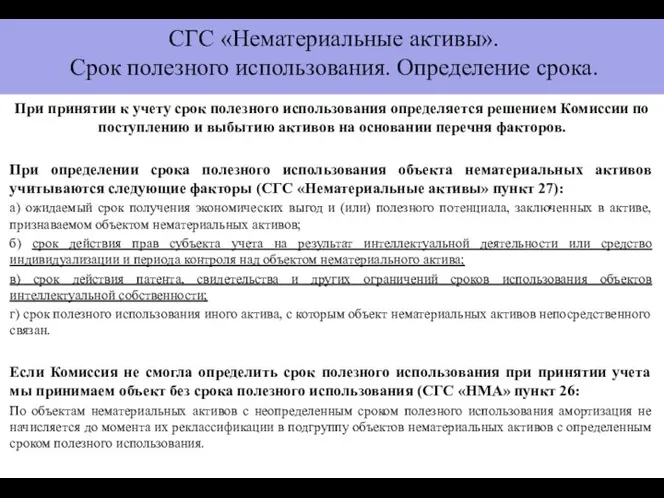

- 53. При принятии к учету срок полезного использования определяется решением Комиссии по поступлению и выбытию активов на

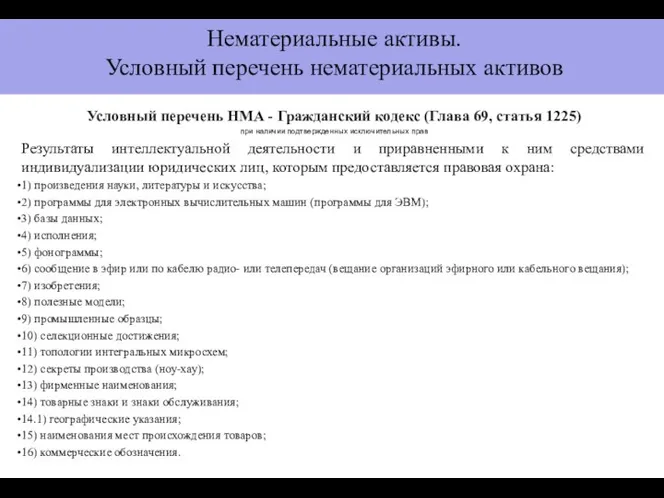

- 54. Условный перечень НМА - Гражданский кодекс (Глава 69, статья 1225) при наличии подтвержденных исключительных прав Результаты

- 55. Буквенные обозначения для учета видов нематериальных активов: N «Научные исследования (научно-исследовательские разработки)»; R «Опытно-конструкторские и технологические

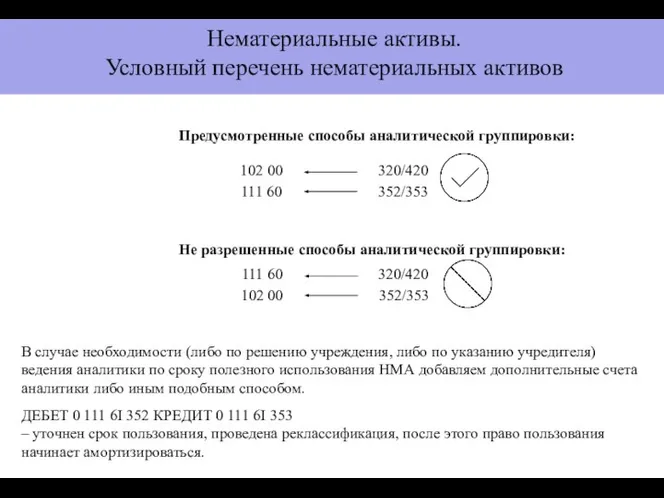

- 56. 102 00 320/420 111 60 352/353 Нематериальные активы. Условный перечень нематериальных активов Предусмотренные способы аналитической группировки:

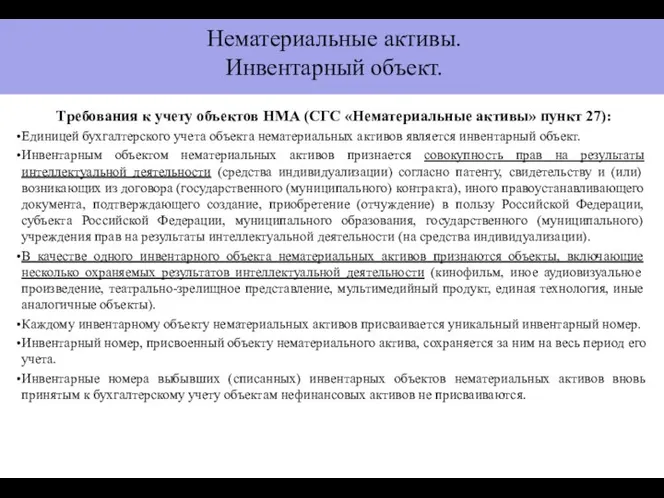

- 57. Нематериальные активы. Инвентарный объект. Требования к учету объектов НМА (СГС «Нематериальные активы» пункт 27): Единицей бухгалтерского

- 58. Нематериальные активы. Инвентарный объект. Обменные операции: Обменные операции - операции, в ходе которых субъект учета передает

- 59. СГС «Нематериальные активы». Первое применение и переходные положения . Признание объектов нематериальных активов: Субъекты учета, впервые

- 60. СГС «Нематериальные активы». Первое применение и переходные положения . Признание объектов нематериальных активов: Субъекты учета, впервые

- 61. СГС «Нематериальные активы». Признание объектов нематериальных активов – порядок. Запасной вариант при полном отсутствии подтверждающего основания

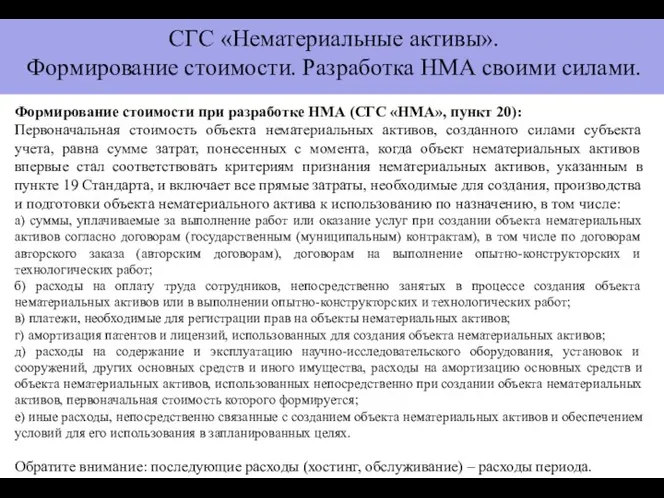

- 62. СГС «Нематериальные активы». Порядок признания. Разработка НМА своими силами. Формирование стоимости при разработке НМА (СГС «НМА»,

- 63. СГС «Нематериальные активы». Признание объектов нематериальных активов – стоимость. Определение оценочной стоимости (Инструкция 157н, пункт 25):

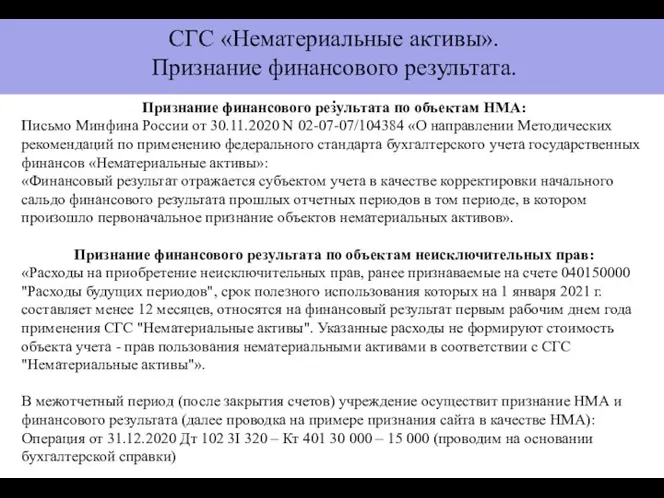

- 64. СГС «Нематериальные активы». Признание финансового результата. . Признание финансового результата по объектам НМА: Письмо Минфина России

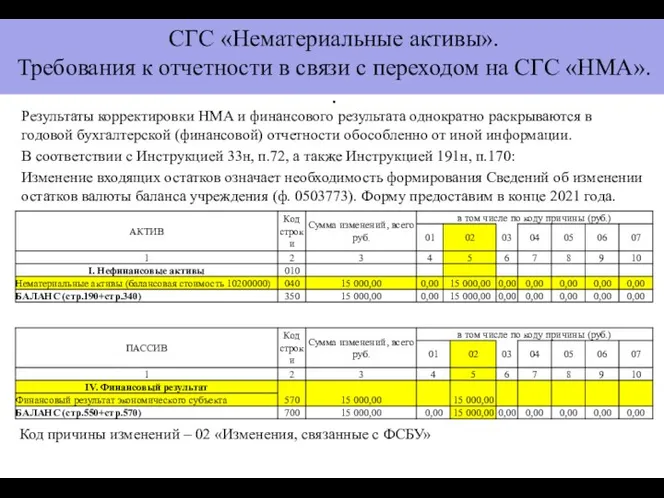

- 65. СГС «Нематериальные активы». Требования к отчетности в связи с переходом на СГС «НМА». . Результаты корректировки

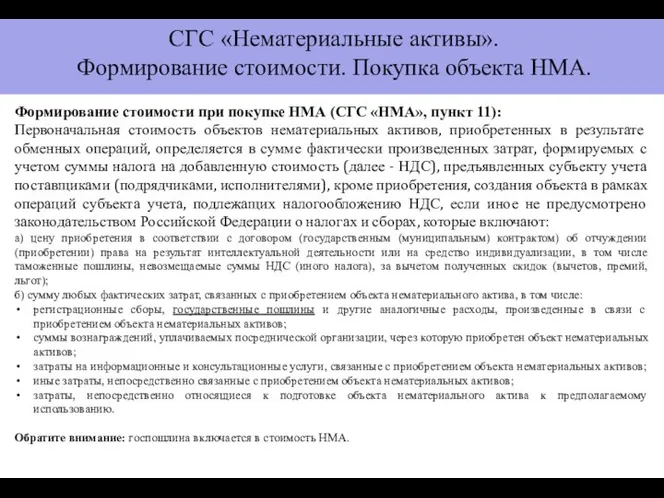

- 66. СГС «Нематериальные активы». Формирование стоимости. Покупка объекта НМА. Формирование стоимости при покупке НМА (СГС «НМА», пункт

- 67. СГС «Нематериальные активы». Формирование стоимости. Разработка НМА своими силами. Формирование стоимости при разработке НМА (СГС «НМА»,

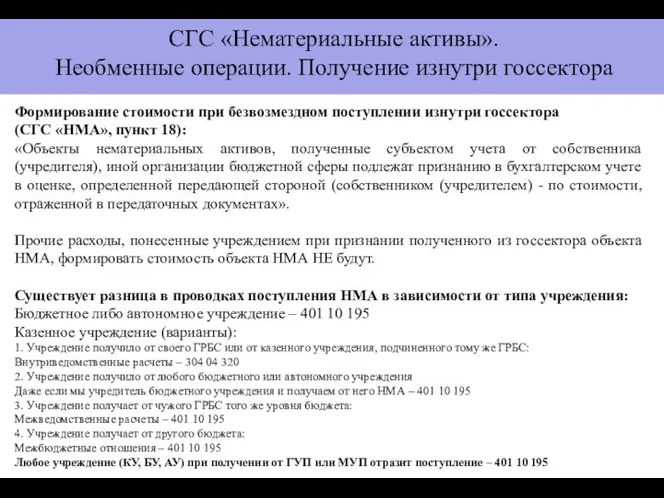

- 68. СГС «Нематериальные активы». Необменные операции. Получение изнутри госсектора Формирование стоимости при безвозмездном поступлении изнутри госсектора (СГС

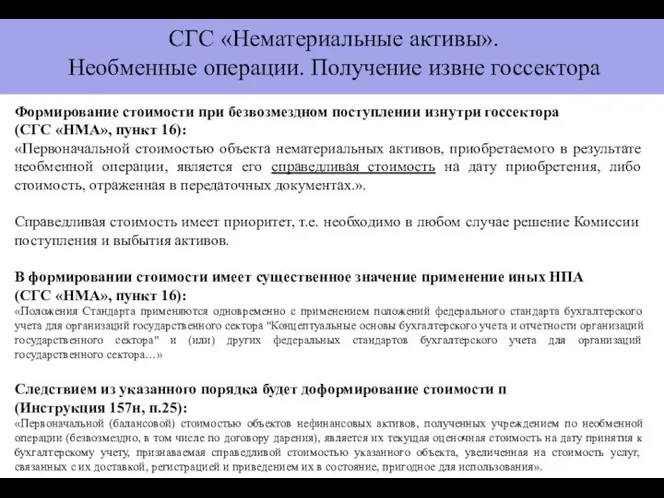

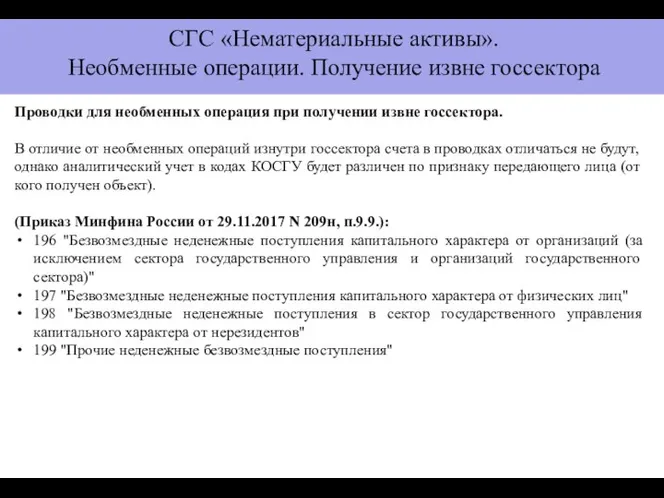

- 69. СГС «Нематериальные активы». Необменные операции. Получение извне госсектора Формирование стоимости при безвозмездном поступлении изнутри госсектора (СГС

- 70. СГС «Нематериальные активы». Необменные операции. Получение извне госсектора Проводки для необменных операция при получении извне госсектора.

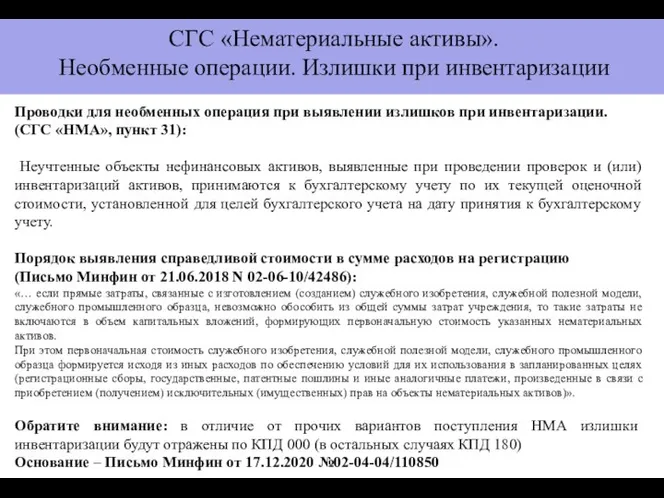

- 71. СГС «Нематериальные активы». Необменные операции. Излишки при инвентаризации Проводки для необменных операция при выявлении излишков при

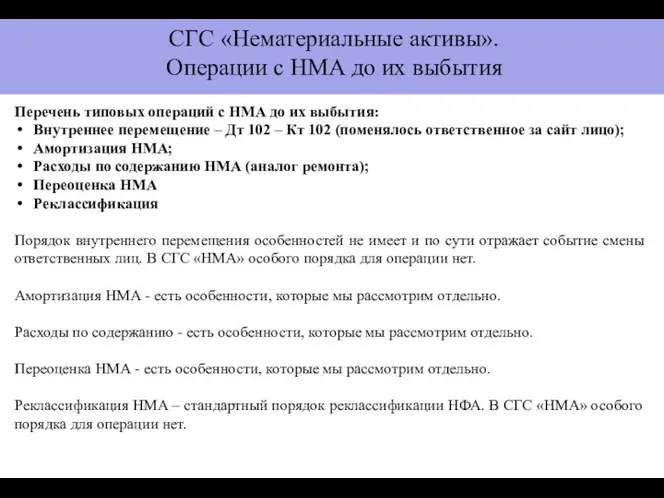

- 72. СГС «Нематериальные активы». Операции с НМА до их выбытия Перечень типовых операций с НМА до их

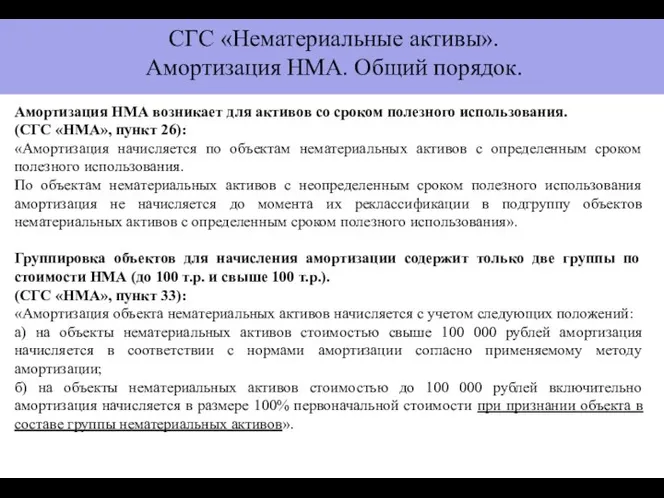

- 73. СГС «Нематериальные активы». Амортизация НМА. Общий порядок. Амортизация НМА возникает для активов со сроком полезного использования.

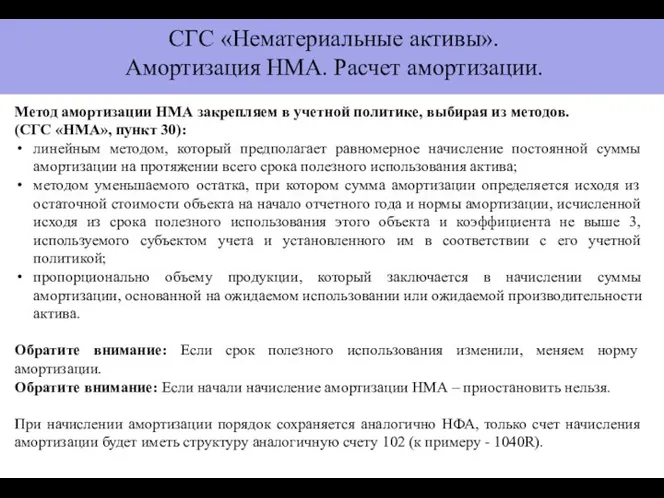

- 74. СГС «Нематериальные активы». Амортизация НМА. Расчет амортизации. Метод амортизации НМА закрепляем в учетной политике, выбирая из

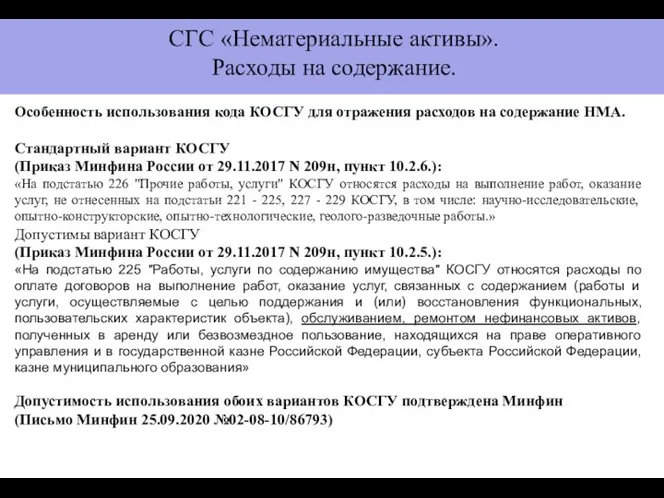

- 75. СГС «Нематериальные активы». Расходы на содержание. Особенность использования кода КОСГУ для отражения расходов на содержание НМА.

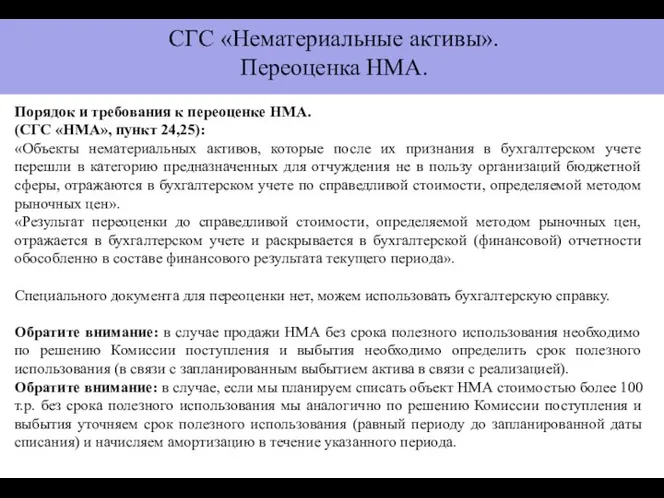

- 76. СГС «Нематериальные активы». Переоценка НМА. Порядок и требования к переоценке НМА. (СГС «НМА», пункт 24,25): «Объекты

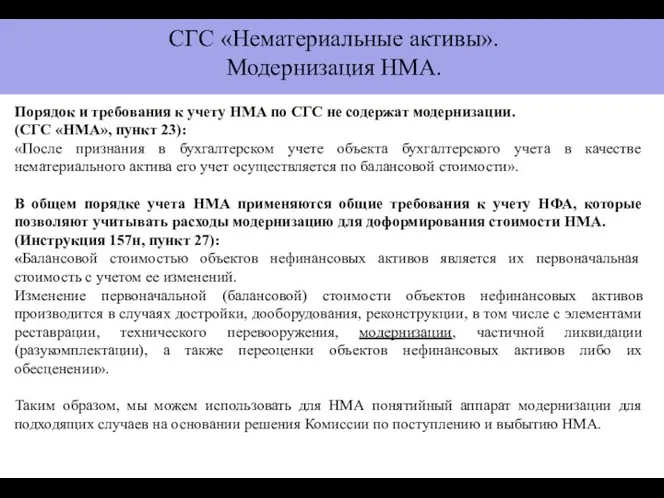

- 77. СГС «Нематериальные активы». Модернизация НМА. Порядок и требования к учету НМА по СГС не содержат модернизации.

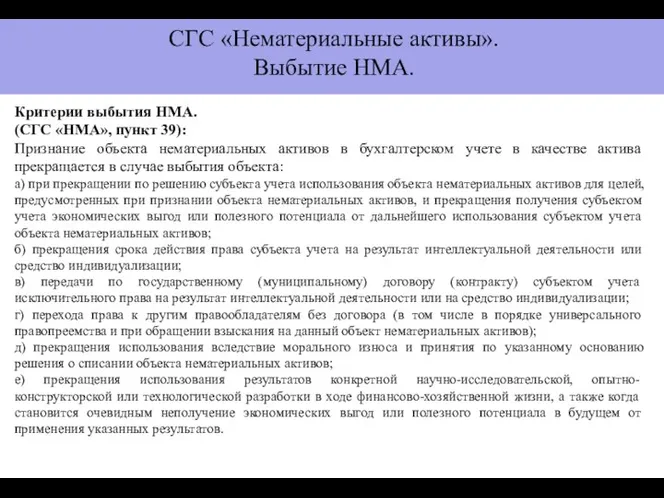

- 78. СГС «Нематериальные активы». Выбытие НМА. Критерии выбытия НМА. (СГС «НМА», пункт 39): Признание объекта нематериальных активов

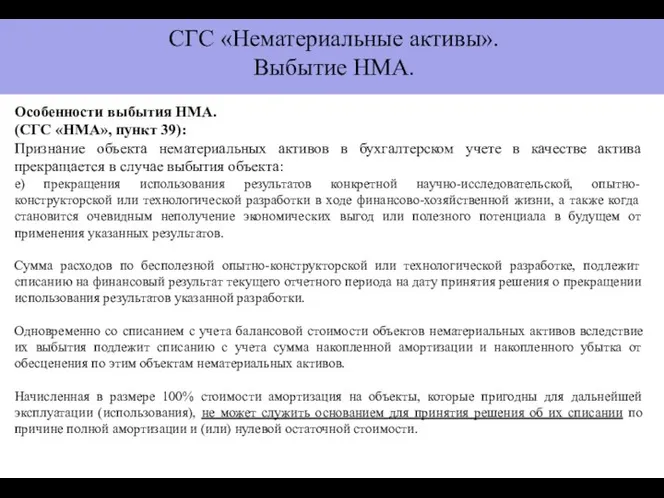

- 79. СГС «Нематериальные активы». Выбытие НМА. Особенности выбытия НМА. (СГС «НМА», пункт 39): Признание объекта нематериальных активов

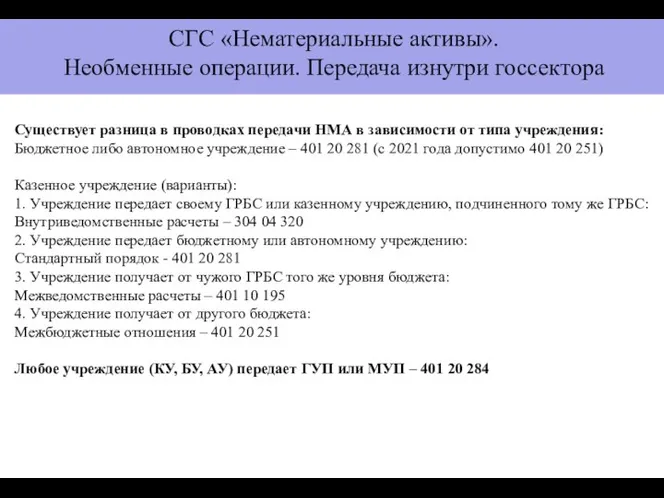

- 80. СГС «Нематериальные активы». Необменные операции. Передача изнутри госсектора Существует разница в проводках передачи НМА в зависимости

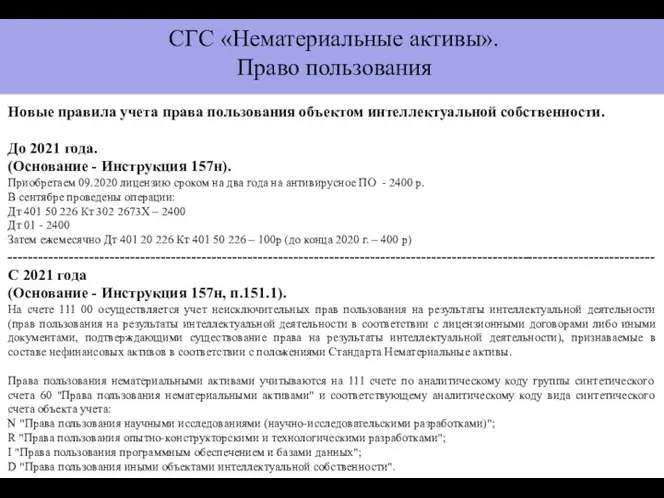

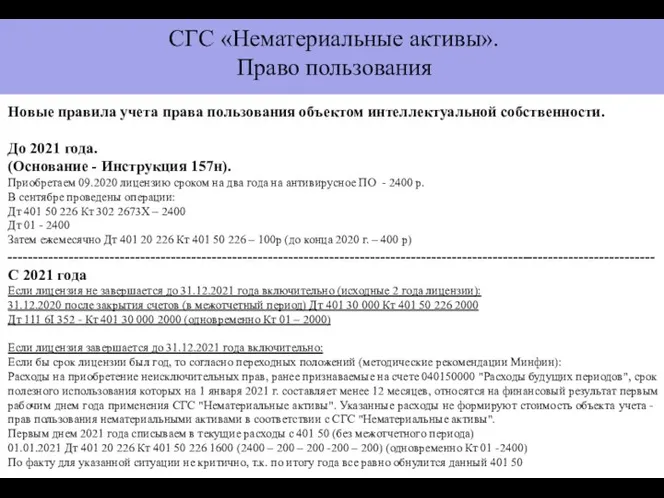

- 81. СГС «Нематериальные активы». Право пользования Новые правила учета права пользования объектом интеллектуальной собственности. До 2021 года.

- 82. СГС «Нематериальные активы». Право пользования Новые правила учета права пользования объектом интеллектуальной собственности. До 2021 года.

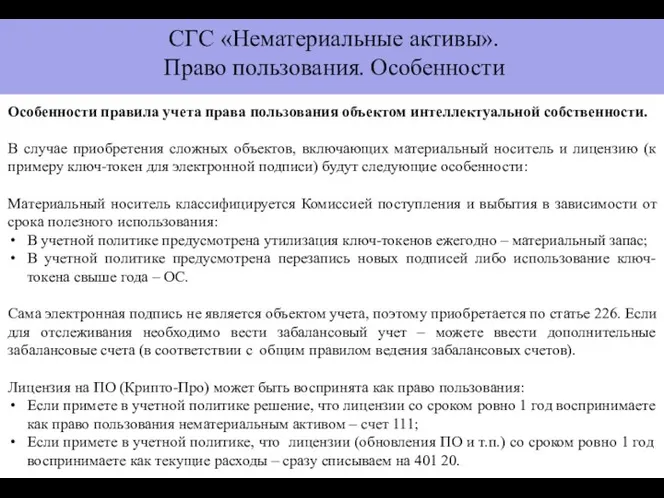

- 83. СГС «Нематериальные активы». Право пользования. Особенности Особенности правила учета права пользования объектом интеллектуальной собственности. В случае

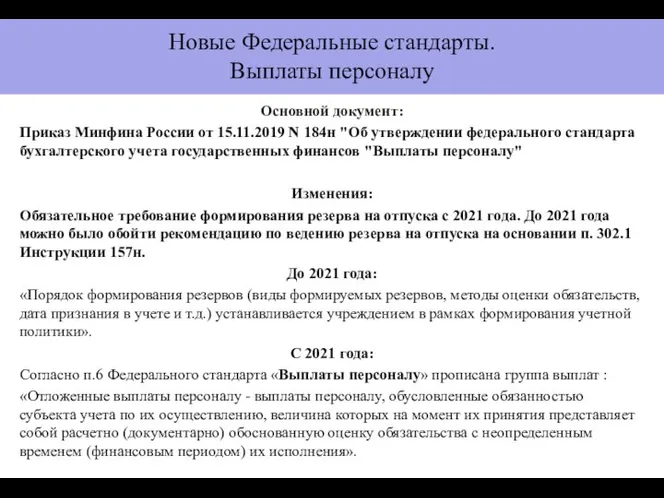

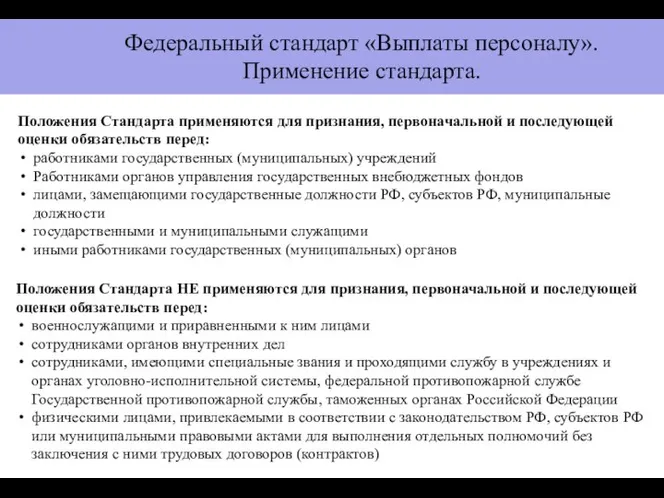

- 84. Новые Федеральные стандарты. Выплаты персоналу Основной документ: Приказ Минфина России от 15.11.2019 N 184н "Об утверждении

- 85. Положения Стандарта применяются для признания, первоначальной и последующей оценки обязательств перед: работниками государственных (муниципальных) учреждений Работниками

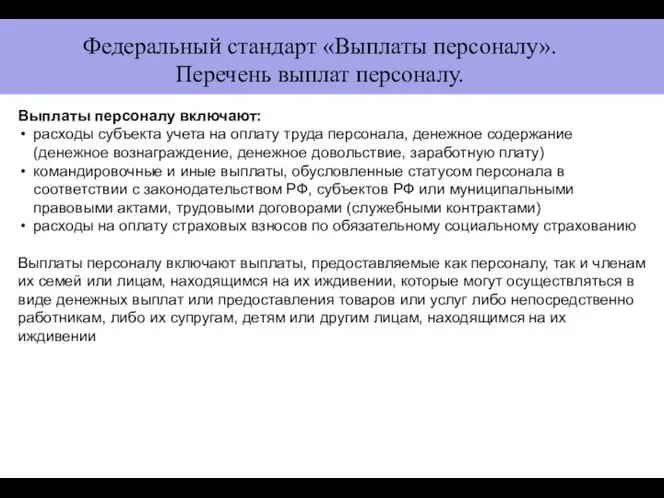

- 86. Выплаты персоналу включают: расходы субъекта учета на оплату труда персонала, денежное содержание (денежное вознаграждение, денежное довольствие,

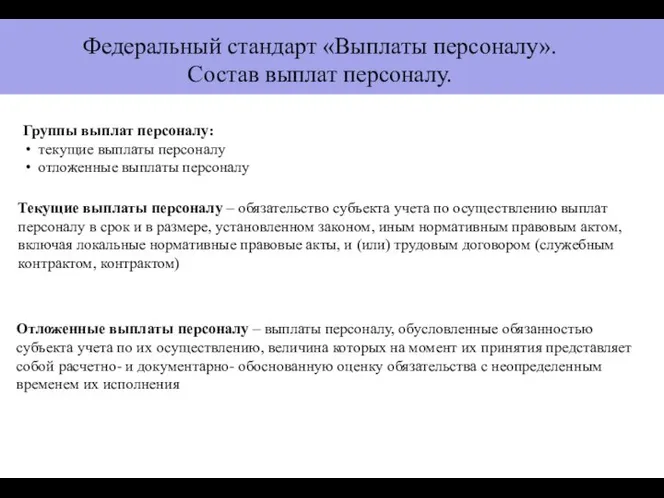

- 87. Группы выплат персоналу: текущие выплаты персоналу отложенные выплаты персоналу Текущие выплаты персоналу – обязательство субъекта учета

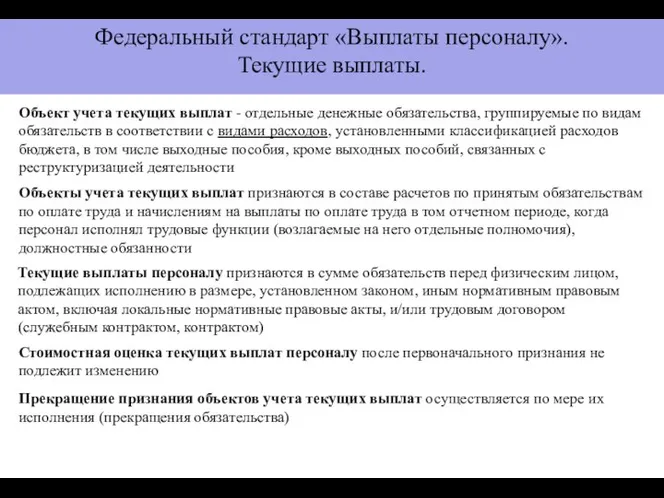

- 88. Объект учета текущих выплат - отдельные денежные обязательства, группируемые по видам обязательств в соответствии с видами

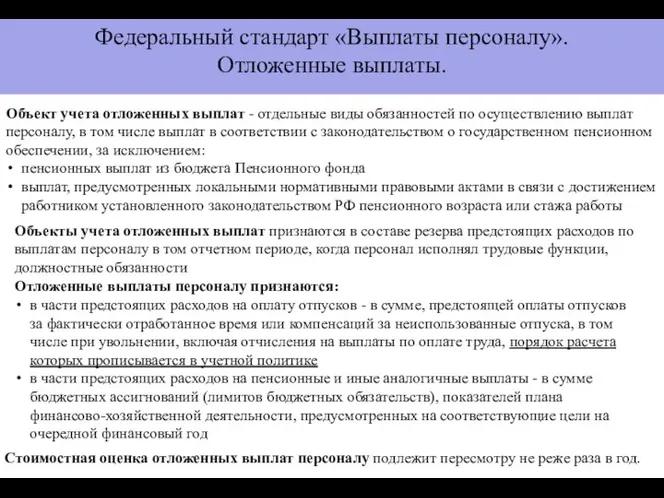

- 89. Объект учета отложенных выплат - отдельные виды обязанностей по осуществлению выплат персоналу, в том числе выплат

- 90. Федеральный стандарт «Выплаты персоналу». Отложенные выплаты. Расчет резерва на отпуска. Расчет резерва на оплату предстоящих отпусков

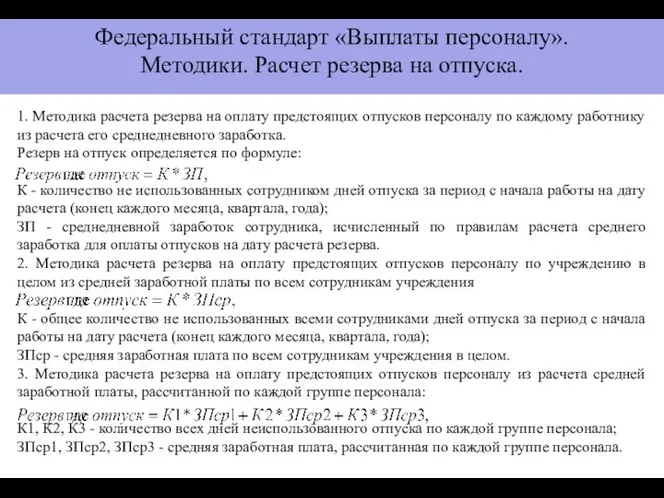

- 91. Федеральный стандарт «Выплаты персоналу». Методики. Расчет резерва на отпуска. 1. Методика расчета резерва на оплату предстоящих

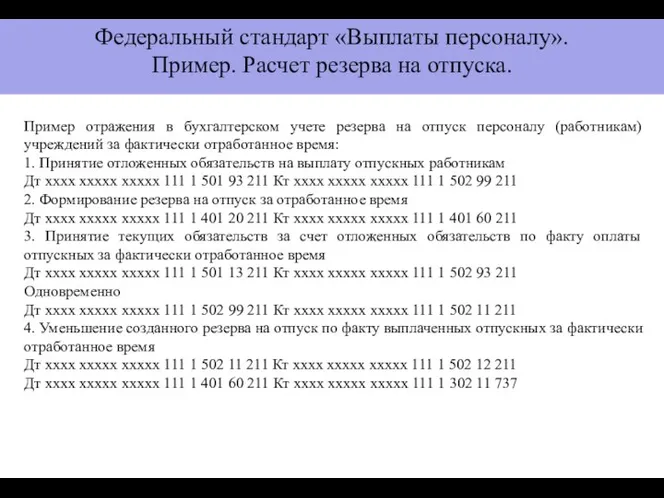

- 92. Федеральный стандарт «Выплаты персоналу». Пример. Расчет резерва на отпуска. Пример отражения в бухгалтерском учете резерва на

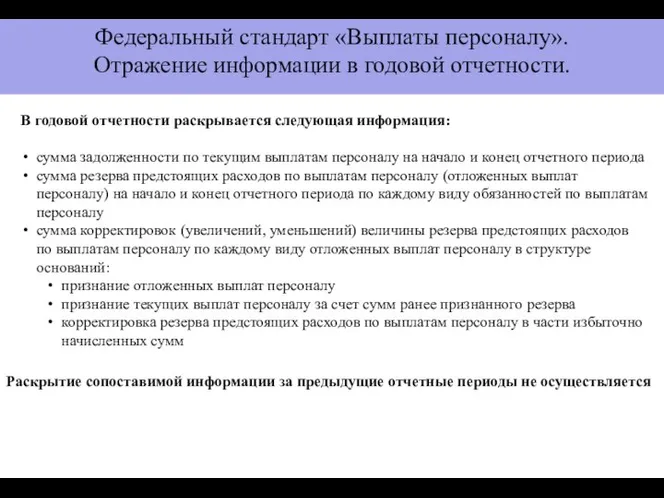

- 93. В годовой отчетности раскрывается следующая информация: сумма задолженности по текущим выплатам персоналу на начало и конец

- 94. Новые Федеральные стандарты. Непроизведенные активы. Основной документ: Приказ Минфина России от 28.02.2018 N 34н "Об утверждении

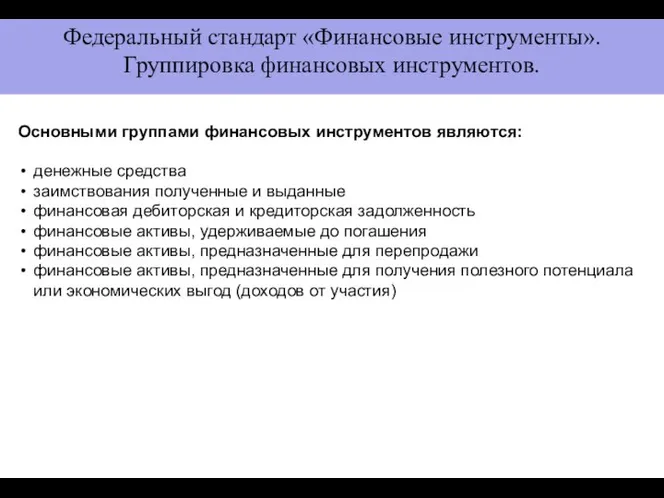

- 95. Новые Федеральные стандарты. Финансовые инструменты. Основной документ: Приказ Минфина России от 30.06.2020 № 129н. " Об

- 96. Положения Стандарта применяются при ведении бухгалтерского учета финансовых инструментов, раскрытии информации о них в отчетности, если

- 97. Финансовый инструмент – договор (соглашение), в результате которого у одной из сторон возникает финансовый актив, а

- 98. Основными группами финансовых инструментов являются: денежные средства заимствования полученные и выданные финансовая дебиторская и кредиторская задолженность

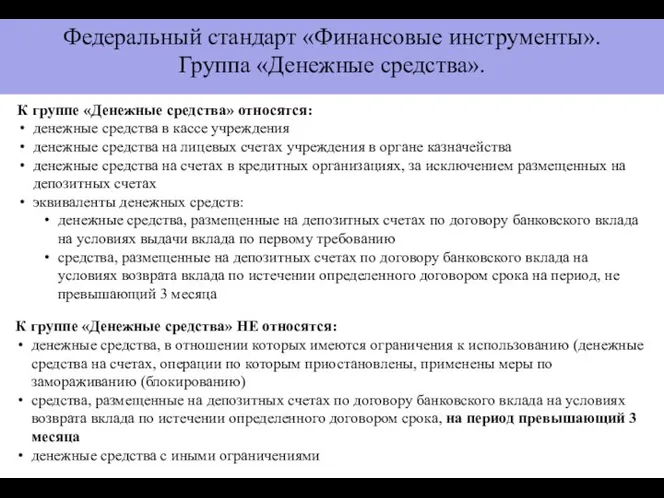

- 99. К группе «Денежные средства» относятся: денежные средства в кассе учреждения денежные средства на лицевых счетах учреждения

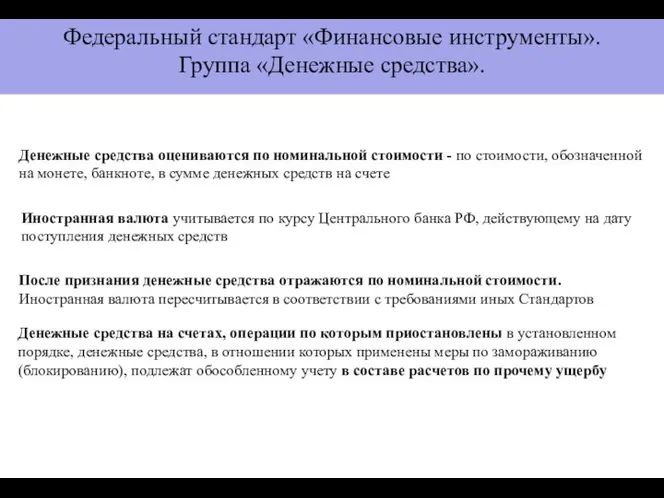

- 100. Денежные средства оцениваются по номинальной стоимости - по стоимости, обозначенной на монете, банкноте, в сумме денежных

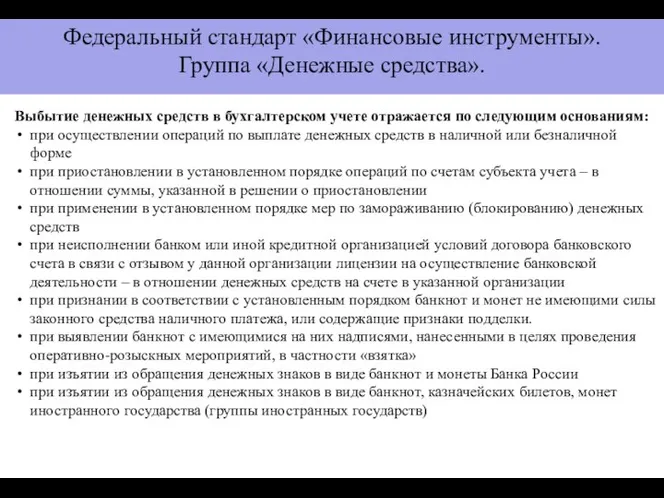

- 101. Выбытие денежных средств в бухгалтерском учете отражается по следующим основаниям: при осуществлении операций по выплате денежных

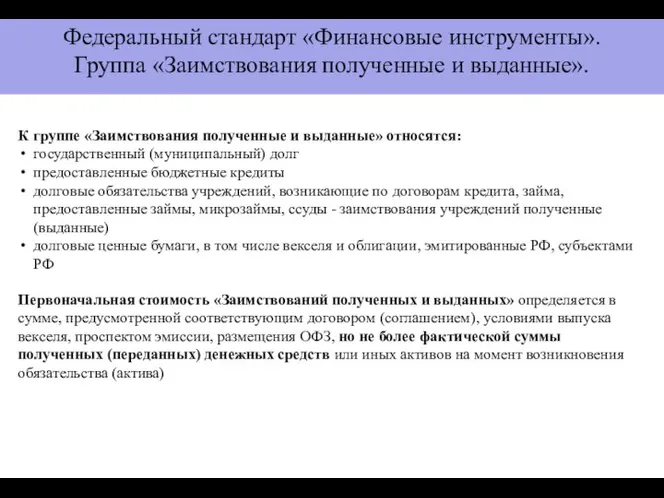

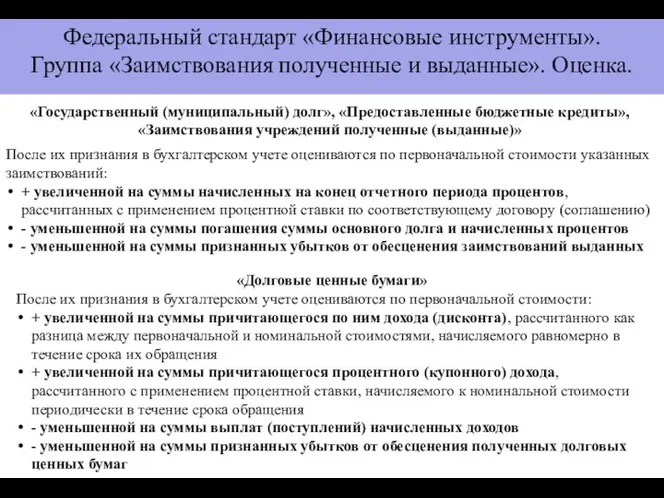

- 102. К группе «Заимствования полученные и выданные» относятся: государственный (муниципальный) долг предоставленные бюджетные кредиты долговые обязательства учреждений,

- 103. «Государственный (муниципальный) долг», «Предоставленные бюджетные кредиты», «Заимствования учреждений полученные (выданные)» После их признания в бухгалтерском учете

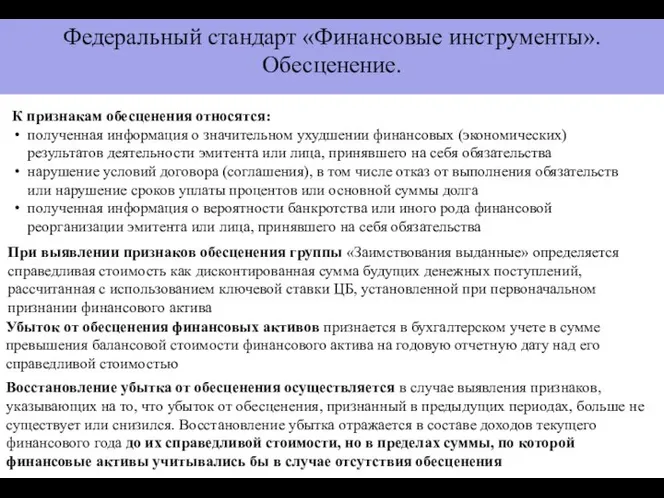

- 104. К признакам обесценения относятся: полученная информация о значительном ухудшении финансовых (экономических) результатов деятельности эмитента или лица,

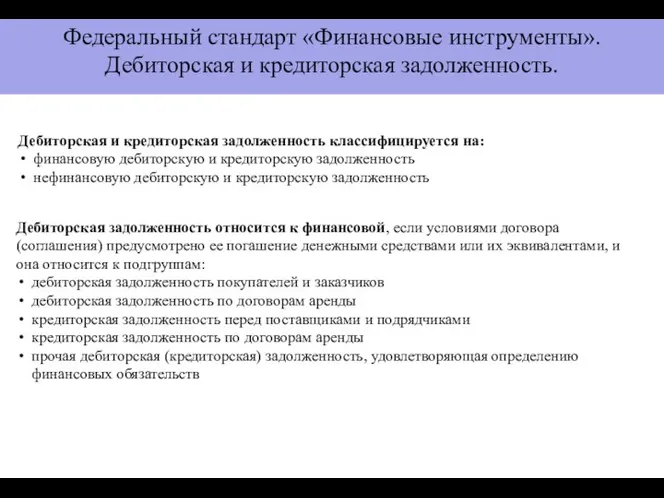

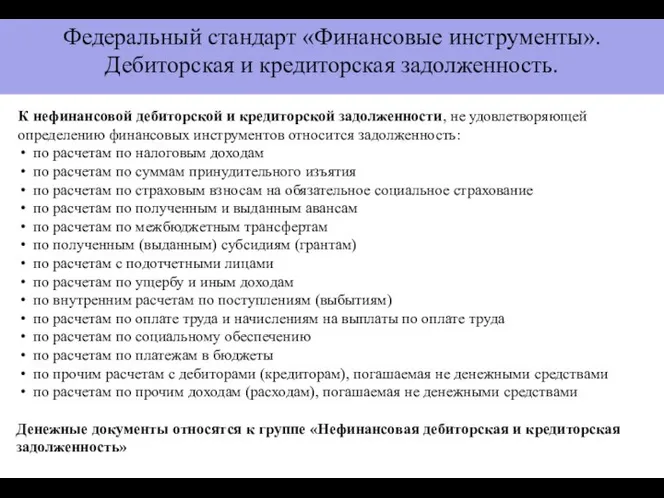

- 105. Дебиторская и кредиторская задолженность классифицируется на: финансовую дебиторскую и кредиторскую задолженность нефинансовую дебиторскую и кредиторскую задолженность

- 106. К нефинансовой дебиторской и кредиторской задолженности, не удовлетворяющей определению финансовых инструментов относится задолженность: по расчетам по

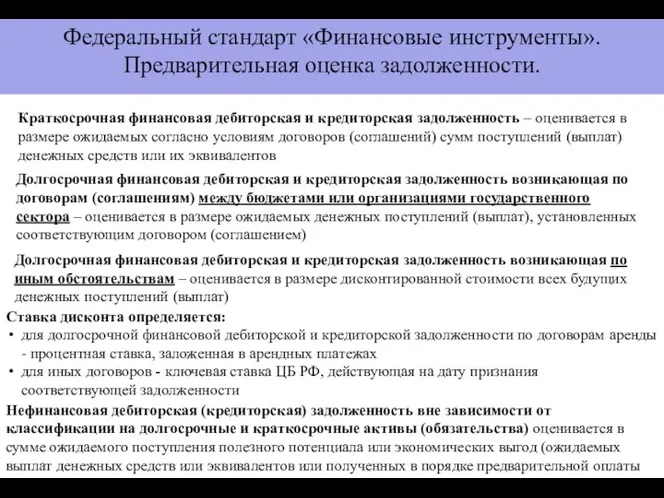

- 107. Краткосрочная финансовая дебиторская и кредиторская задолженность – оценивается в размере ожидаемых согласно условиям договоров (соглашений) сумм

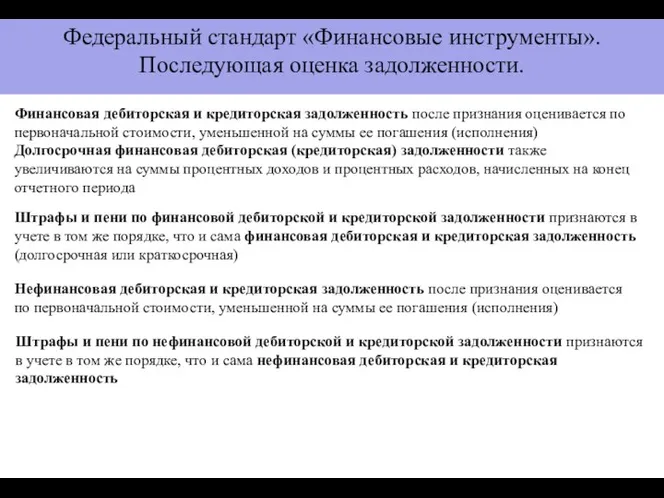

- 108. Финансовая дебиторская и кредиторская задолженность после признания оценивается по первоначальной стоимости, уменьшенной на суммы ее погашения

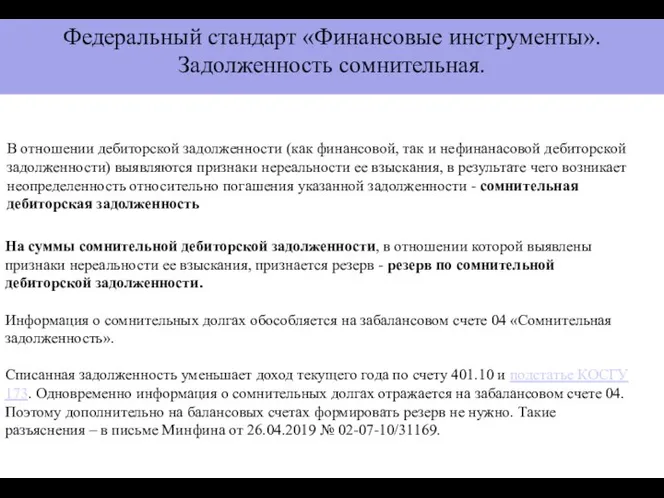

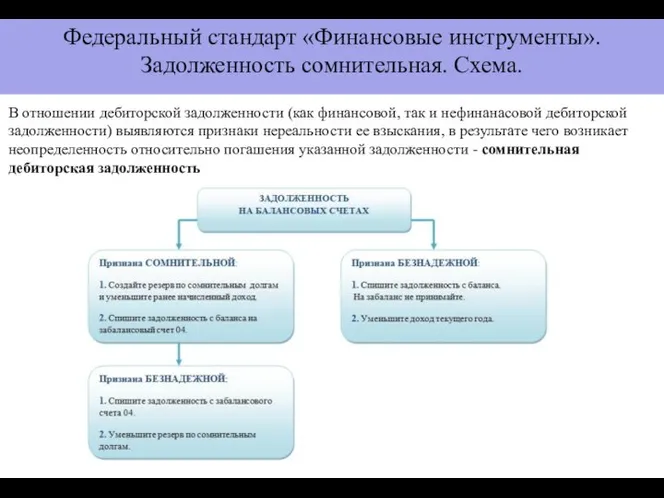

- 109. В отношении дебиторской задолженности (как финансовой, так и нефинанасовой дебиторской задолженности) выявляются признаки нереальности ее взыскания,

- 110. В отношении дебиторской задолженности (как финансовой, так и нефинанасовой дебиторской задолженности) выявляются признаки нереальности ее взыскания,

- 111. Основной документ: Приказ Минфина России от 15.11.2019 № 182н «Об утверждении федерального стандарта бухгалтерского учета государственных

- 112. Основной документ: Приказ Минфина России от 30.12.2017 N 277н (ред. от 09.12.2019) "Об утверждении федерального стандарта

- 113. Основной документ: Приказ Минфина России от 15.11.2019 № 183н Об утверждении федерального стандарта бухгалтерского учета государственных

- 114. СГС «Биологические активы» утвержден приказом Минфина от 16.12.2020 № 310н. Будет действовать с 1 января 2022

- 115. Стандарт не применяется для целей бухгалтерского учета: а) земель в случаях, когда биологические активы неразрывно связаны

- 116. Объекты бухгалтерского учета, подлежащие отражению согласно Стандарту в бухгалтерском учете на соответствующих балансовых счетах, ранее не

- 117. Основные группы биологических активов: 1. Биологические активы на выращивании и откорме, в том числе: животные на

- 118. Первоначальное признание объектов биологических активов осуществляется: на дату получения биологических активов в результате обменных и необменных

- 119. Первоначальная стоимость объектов биологических активов. Первоначальная стоимость объектов биологических активов, приобретенных в результате обменных операций, определяется

- 120. Затраты, понесенные при обслуживании биологических активов: Затраты, понесенные при обслуживании или последующем перемещении биологических активов, отражаются

- 121. Последующая оценка объектов биологических активов: На каждую отчетную дату объект биологических активов переоценивается до справедливой стоимости,

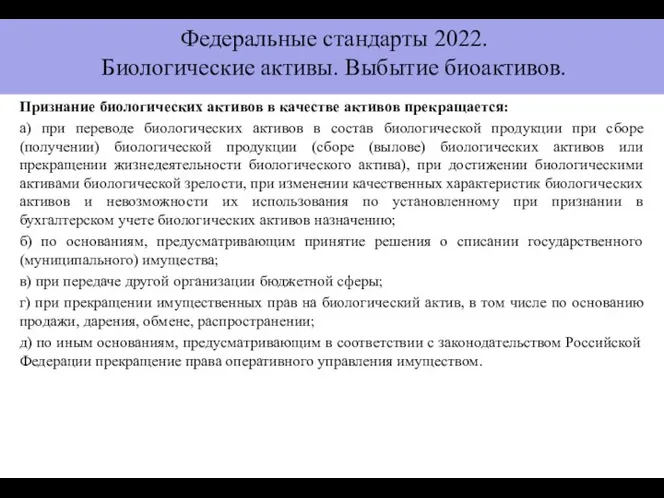

- 122. Признание биологических активов в качестве активов прекращается: а) при переводе биологических активов в состав биологической продукции

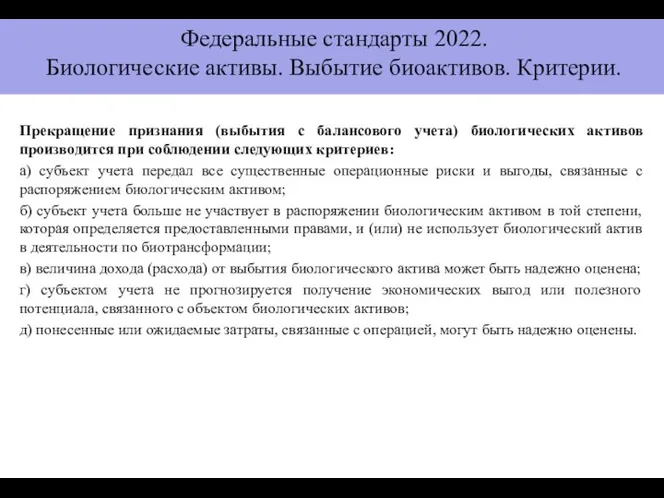

- 123. Прекращение признания (выбытия с балансового учета) биологических активов производится при соблюдении следующих критериев: а) субъект учета

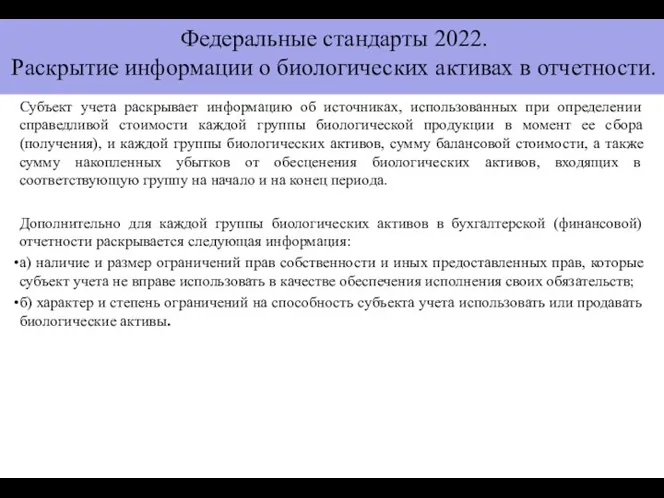

- 124. Субъект учета раскрывает информацию об источниках, использованных при определении справедливой стоимости каждой группы биологической продукции в

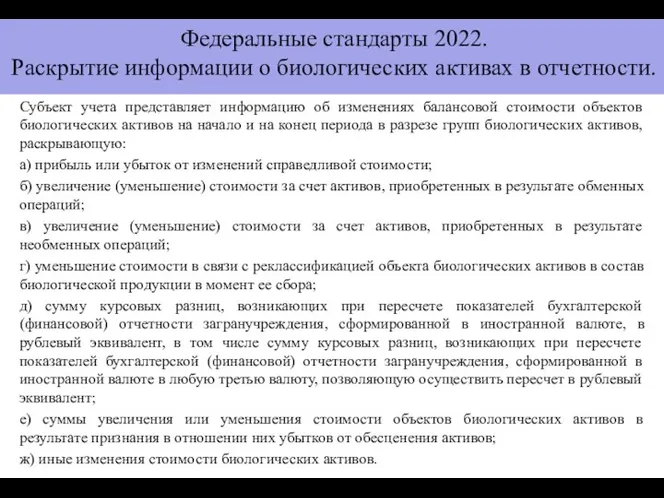

- 125. Субъект учета представляет информацию об изменениях балансовой стоимости объектов биологических активов на начало и на конец

- 126. Подход Минфин к реформе ВФК Реформирование системы государственного (муниципального) финансового контроля, внутреннего финансового контроля и аудита.

- 127. Бюджетные правоотношения Бюджетные нарушения. Общее толкование и формальное понятие бюджетного нарушения. Общее толкование: Бюджетным нарушением признают

- 128. Новации контроля - Счетная палата РФ Статус и общая информация о Счетной палате. Счетная палата является

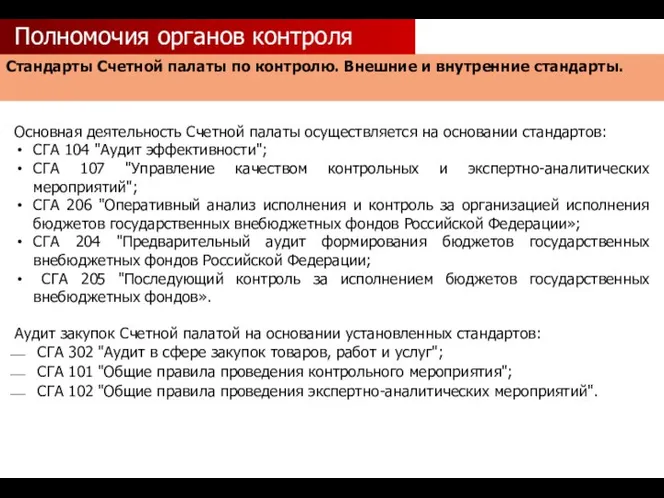

- 129. Полномочия органов контроля Стандарты Счетной палаты по контролю. Внешние и внутренние стандарты. Счетная палата самостоятельно разрабатывает

- 130. Полномочия органов контроля Стандарты Счетной палаты по контролю. Внешние и внутренние стандарты. Основная деятельность Счетной палаты

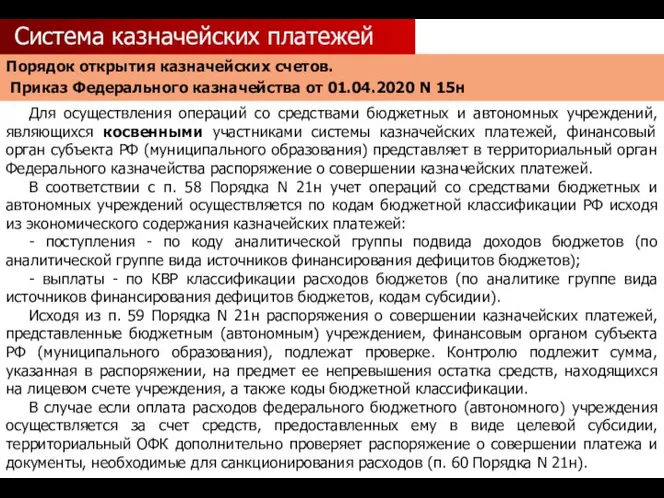

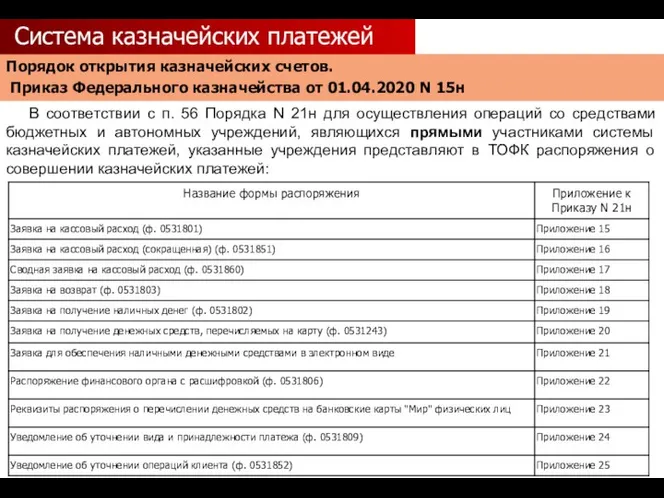

- 131. Система казначейских платежей Порядок открытия казначейских счетов. Приказ Федерального казначейства от 01.04.2020 N 15н Для осуществления

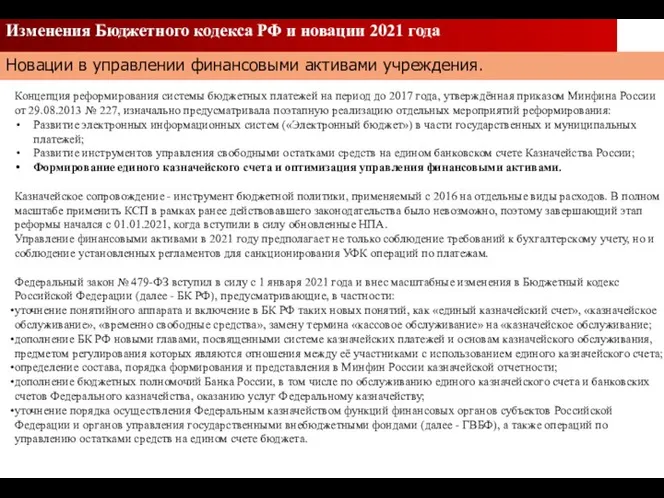

- 132. Изменения Бюджетного кодекса РФ и новации 2021 года Новации в управлении финансовыми активами учреждения. Обзор ключевых

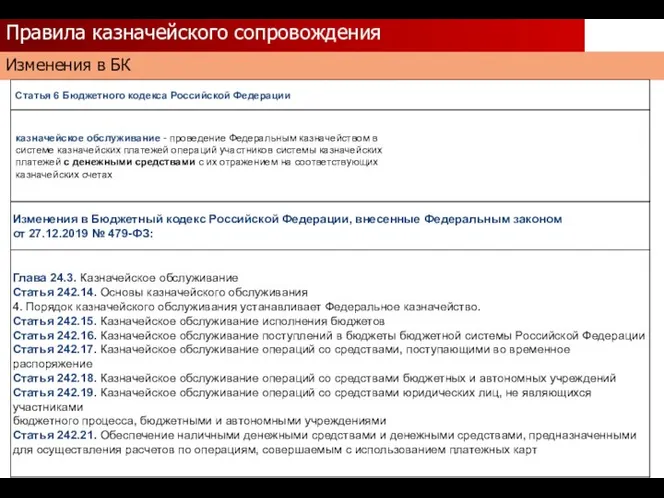

- 133. Правила казначейского сопровождения Изменения в БК

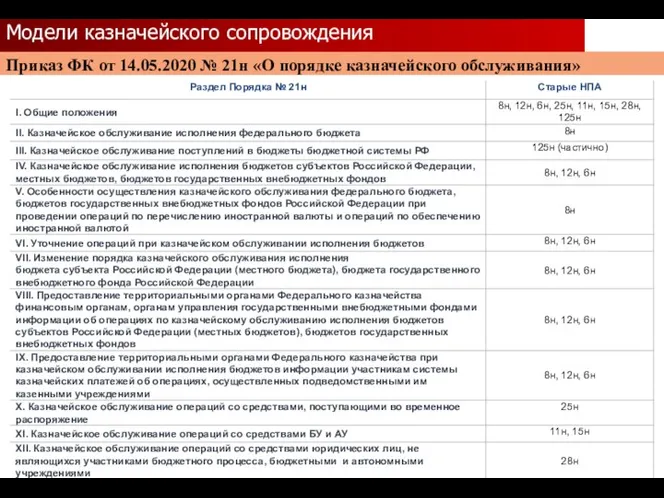

- 134. Модели казначейского сопровождения Приказ ФК от 14.05.2020 № 21н «О порядке казначейского обслуживания»

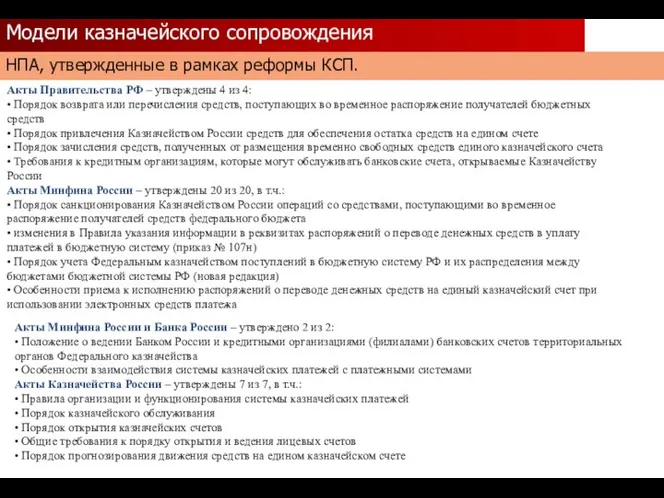

- 135. Модели казначейского сопровождения НПА, утвержденные в рамках реформы КСП. Акты Правительства РФ – утверждены 4 из

- 136. Система казначейских платежей Порядок открытия казначейских счетов. Приказ Федерального казначейства от 01.04.2020 N 15н В соответствии

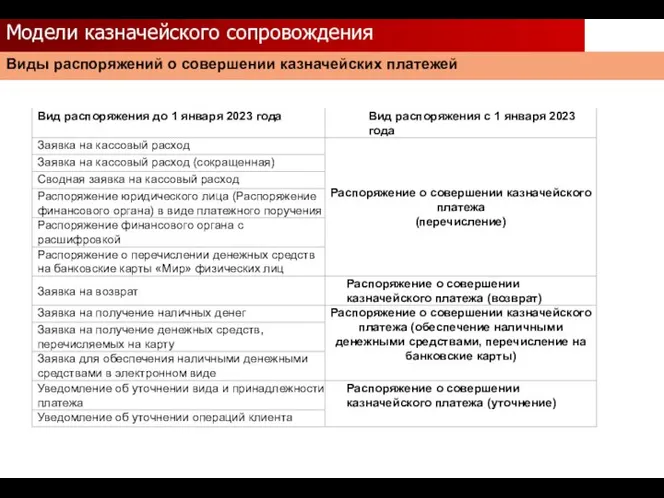

- 137. Модели казначейского сопровождения Виды распоряжений о совершении казначейских платежей

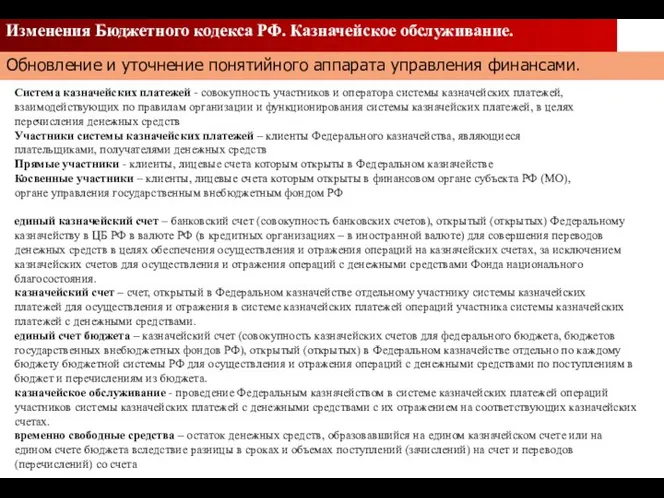

- 138. Изменения Бюджетного кодекса РФ. Казначейское обслуживание. Обновление и уточнение понятийного аппарата управления финансами. Обзор ключевых нормативных

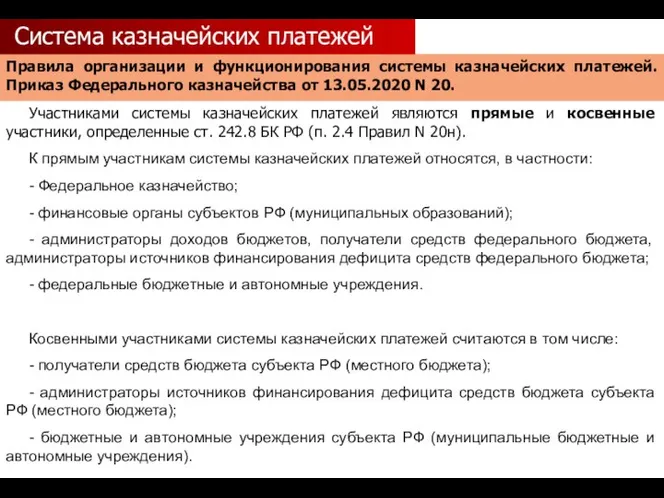

- 139. Система казначейских платежей Правила организации и функционирования системы казначейских платежей. Приказ Федерального казначейства от 13.05.2020 N

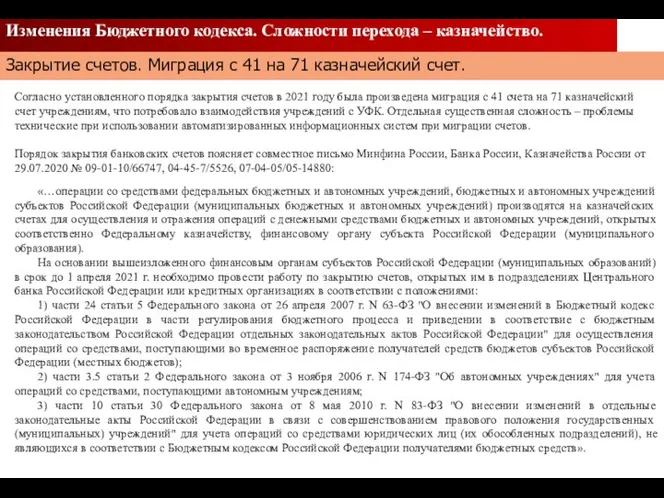

- 140. Изменения Бюджетного кодекса. Сложности перехода – казначейство. Закрытие счетов. Миграция с 41 на 71 казначейский счет.

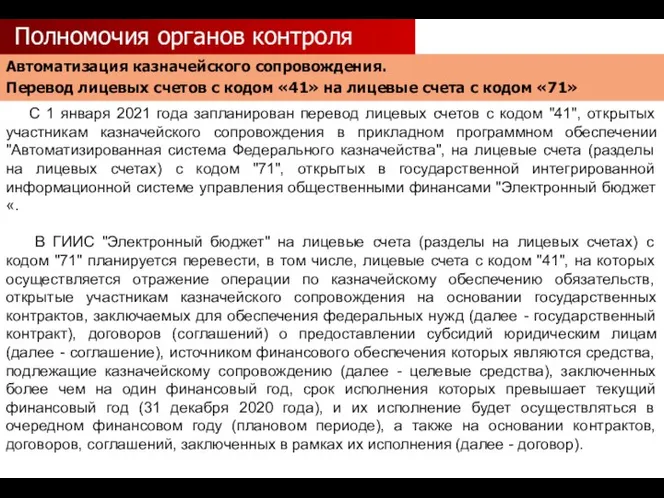

- 141. Полномочия органов контроля Автоматизация казначейского сопровождения. Перевод лицевых счетов с кодом «41» на лицевые счета с

- 142. Полномочия органов контроля Автоматизация казначейского сопровождения. Перевод лицевых счетов с кодом «41» на лицевые счета с

- 143. Порядок организации и функционирования системы казначейских платежей Сложности операционной деятельности со средствами на 41 казначейском счете

- 144. Полномочия органов контроля О возможности доведения из федерального бюджета субсидий юридическим лицам на лицевые счета для

- 145. Полномочия органов контроля О возможности доведения из федерального бюджета субсидий юридическим лицам на лицевые счета для

- 146. Полномочия органов контроля Об организации заключения договоров о предоставлении из федерального бюджета бюджетных инвестиций Письмо Минфина

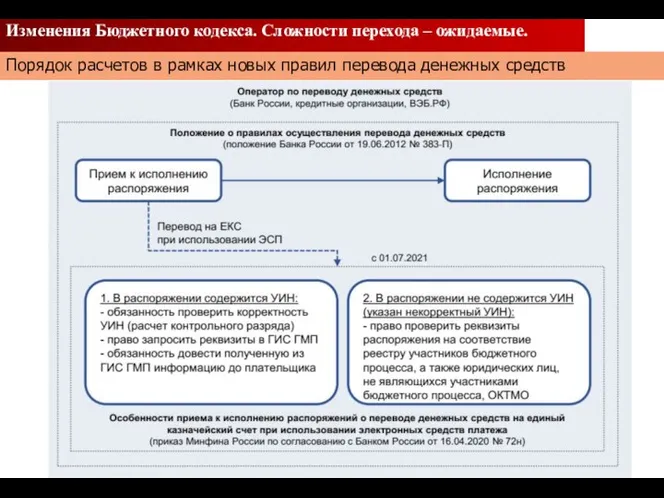

- 147. Изменения Бюджетного кодекса. Сложности перехода – ожидаемые. Порядок расчетов в рамках новых правил перевода денежных средств

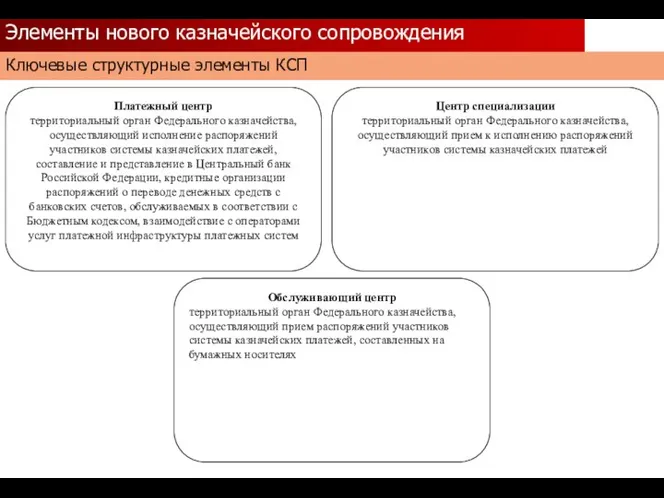

- 148. Элементы нового казначейского сопровождения Ключевые структурные элементы КСП Платежный центр территориальный орган Федерального казначейства, осуществляющий исполнение

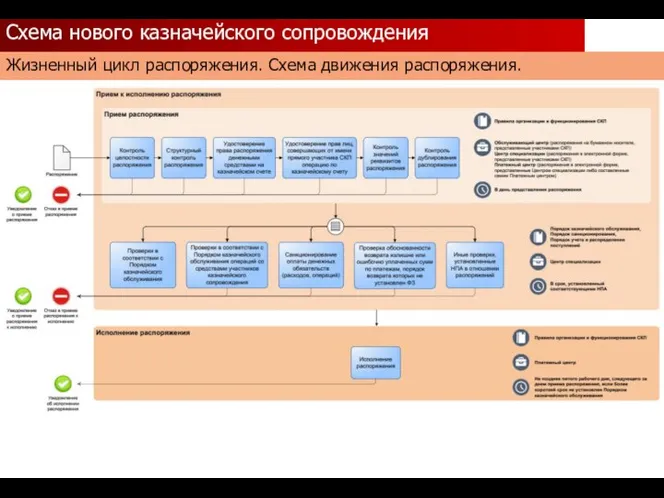

- 149. Схема нового казначейского сопровождения Жизненный цикл распоряжения. Схема движения распоряжения.

- 150. Косвенный участник СКП Прямой участник СКП Обслуживающий центр Бумажный носитель Центр специализации Платежный центр Банк России,

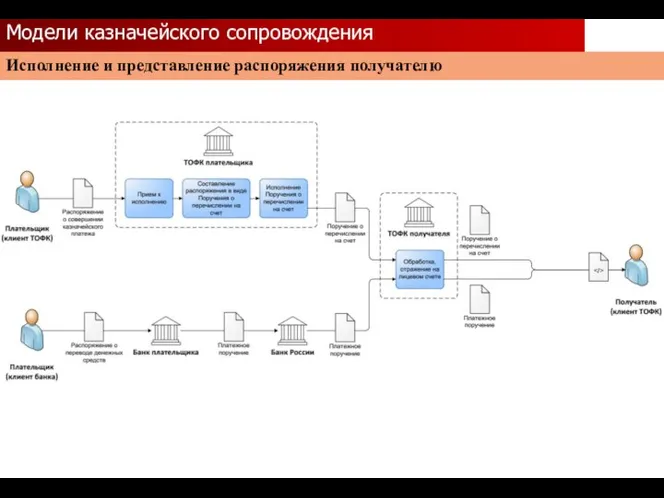

- 151. Модели казначейского сопровождения Исполнение и представление распоряжения получателю

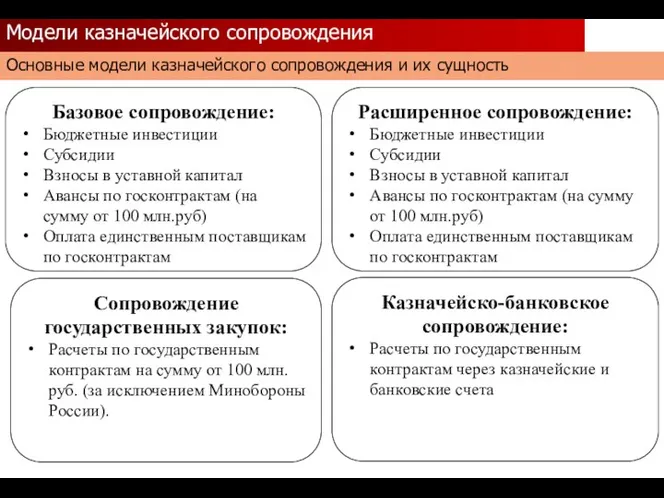

- 152. Модели казначейского сопровождения Основные модели казначейского сопровождения и их сущность Базовое сопровождение: Бюджетные инвестиции Субсидии Взносы

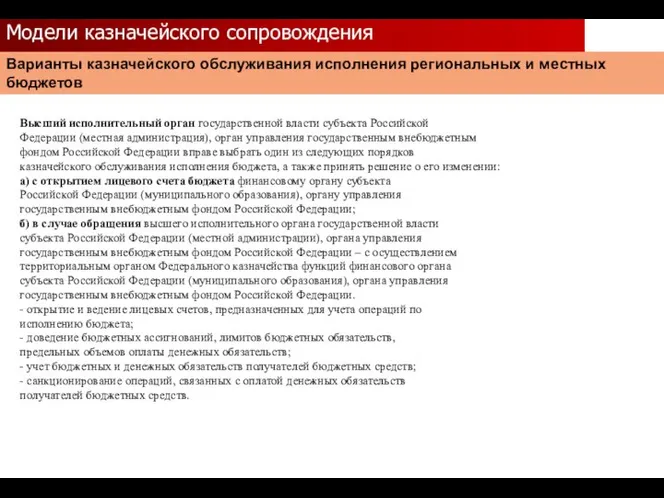

- 153. Модели казначейского сопровождения Варианты казначейского обслуживания исполнения региональных и местных бюджетов Высший исполнительный орган государственной власти

- 155. Скачать презентацию

Слайд 2Изменения бюджетной классификации.

Документы по формированию и применению КБК.

Основной документ:

Приказ Минфина России от

Изменения бюджетной классификации.

Документы по формированию и применению КБК.

Основной документ:

Приказ Минфина России от

Слайд 3ОГЛАВЛЕНИЕ. Больничные пособия.

Изменения КБК. Обновление Перечня КБК:

Порядок формирования и применения КБК согласно

ОГЛАВЛЕНИЕ. Больничные пособия.

Изменения КБК. Обновление Перечня КБК:

Порядок формирования и применения КБК согласно

Слайд 4Письмо Минфина от 17.02.2021 № 02-05-10/10752:

«Закупка товаров, работ, услуг в целях создания,

Письмо Минфина от 17.02.2021 № 02-05-10/10752:

«Закупка товаров, работ, услуг в целях создания,

Слайд 5КВР 247. Приказ Минфина России от 06.06.2019 N 85н, п. 48.2.4.7:

«Закупка энергетических

КВР 247. Приказ Минфина России от 06.06.2019 N 85н, п. 48.2.4.7:

«Закупка энергетических

Слайд 6Особые случаи - применение КВР 244. «Прочая закупка товаров, работ и услуг»:

оплата

Особые случаи - применение КВР 244. «Прочая закупка товаров, работ и услуг»:

оплата

Слайд 7Изменения бюджетной классификации КОСГУ.

Документы по формированию и применению КОСГУ.

Основной документ:

Приказ Минфина России

Изменения бюджетной классификации КОСГУ.

Документы по формированию и применению КОСГУ.

Основной документ:

Приказ Минфина России

Слайд 8Схема применения бюджетной классификации КОСГУ.

Группировка, формирование и применение КОСГУ.

Выплаты физическим лицам

Социальные выплаты

Несоциальные

Схема применения бюджетной классификации КОСГУ.

Группировка, формирование и применение КОСГУ.

Выплаты физическим лицам

Социальные выплаты

Несоциальные

Слайд 9Изменения бюджетной классификации КОСГУ.

Изменения кодов КОСГУ.

Новые КОСГУ:

139 «Доходы от возмещений затрат

Изменения бюджетной классификации КОСГУ.

Изменения кодов КОСГУ.

Новые КОСГУ:

139 «Доходы от возмещений затрат

Слайд 10КОСГУ 139 «Доходы от возмещений Фондом социального страхования РФ расходов»:

Возмещение расходов страхователей

КОСГУ 139 «Доходы от возмещений Фондом социального страхования РФ расходов»:

Возмещение расходов страхователей

Слайд 11КОСГУ 139 «Доходы от возмещений Фондом социального страхования РФ расходов»:

Возмещение расходов страхователей

КОСГУ 139 «Доходы от возмещений Фондом социального страхования РФ расходов»:

Возмещение расходов страхователей

Слайд 12Казенное учреждение в рамках мер, направленных на сокращение производственного травматизма, приобретает спецодежду

Казенное учреждение в рамках мер, направленных на сокращение производственного травматизма, приобретает спецодежду

Слайд 13Казенное учреждение в рамках мер, направленных на сокращение производственного травматизма, оплатило специальную

Казенное учреждение в рамках мер, направленных на сокращение производственного травматизма, оплатило специальную

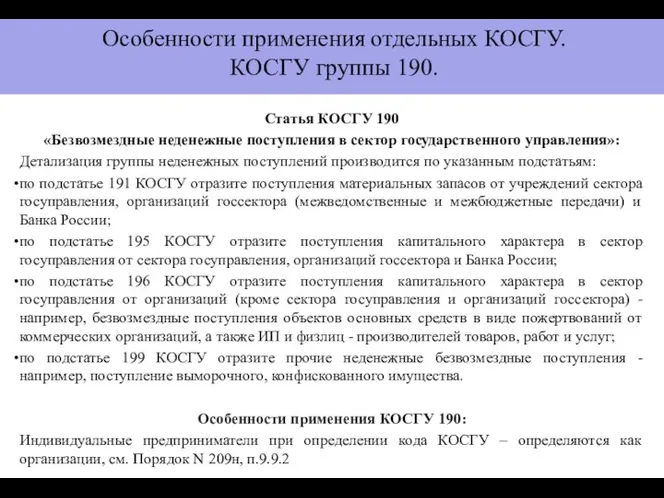

Слайд 14Статья КОСГУ 190

«Безвозмездные неденежные поступления в сектор государственного управления»:

Детализация группы неденежных

Статья КОСГУ 190

«Безвозмездные неденежные поступления в сектор государственного управления»:

Детализация группы неденежных

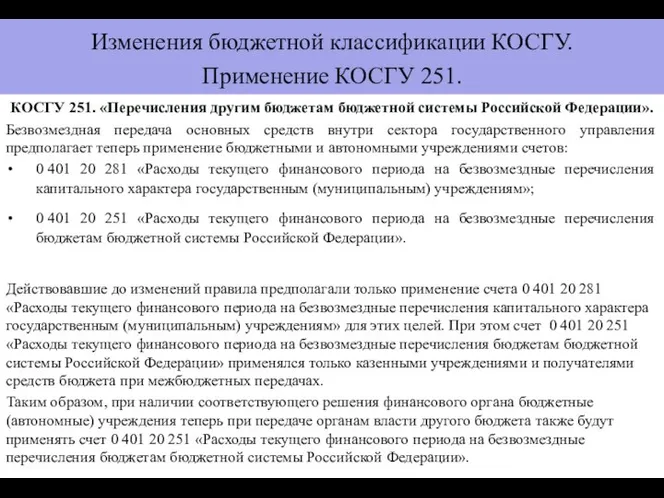

Слайд 15Изменения бюджетной классификации КОСГУ.

Применение КОСГУ 251.

КОСГУ 251. «Перечисления другим бюджетам бюджетной

Изменения бюджетной классификации КОСГУ.

Применение КОСГУ 251.

КОСГУ 251. «Перечисления другим бюджетам бюджетной

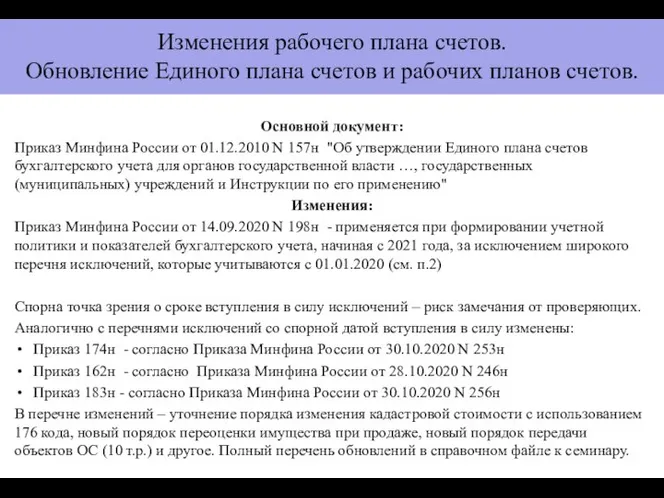

Слайд 16Изменения рабочего плана счетов.

Обновление Единого плана счетов и рабочих планов счетов.

Основной

Изменения рабочего плана счетов.

Обновление Единого плана счетов и рабочих планов счетов.

Основной

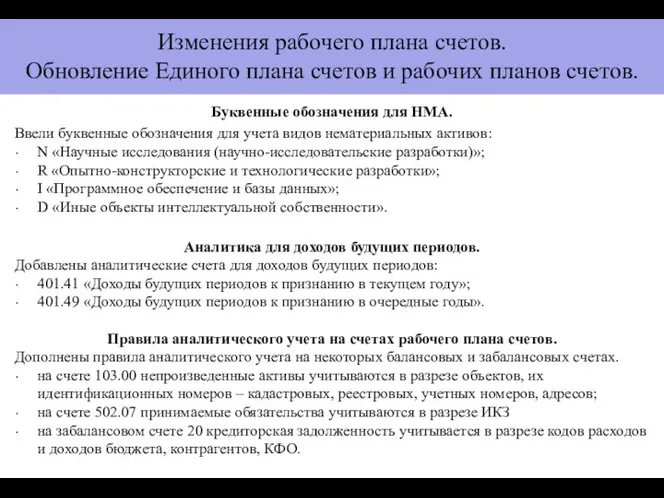

Слайд 17Изменения рабочего плана счетов.

Обновление Единого плана счетов и рабочих планов счетов.

Буквенные

Изменения рабочего плана счетов.

Обновление Единого плана счетов и рабочих планов счетов.

Буквенные

Слайд 18Изменения рабочего плана счетов.

Аналитика для доходов будущих периодов. 401.40.

Порядок применения cчетов

Изменения рабочего плана счетов.

Аналитика для доходов будущих периодов. 401.40.

Порядок применения cчетов

Слайд 19Изменения рабочего плана счетов.

Аналитика для доходов будущих периодов. 401.40.

Практические рекомендации по

Изменения рабочего плана счетов.

Аналитика для доходов будущих периодов. 401.40.

Практические рекомендации по

Слайд 20Восстановление на баланс ОС стоимостью до 10000 рублей при передаче.

Требование установлено согласно

Восстановление на баланс ОС стоимостью до 10000 рублей при передаче.

Требование установлено согласно

Слайд 21Восстановление на баланс ОС стоимостью до 10000 рублей при передаче.

Бюджетное учреждение по

Восстановление на баланс ОС стоимостью до 10000 рублей при передаче.

Бюджетное учреждение по

Слайд 22Порядок отчуждения ОС не в пользу организаций бюджетной сферы.

Согласно пункту 29 СГС

Порядок отчуждения ОС не в пользу организаций бюджетной сферы.

Согласно пункту 29 СГС

Слайд 23Пример отчуждения ОС не в пользу организаций бюджетной сферы.

Учреждение приняло решение продать

Пример отчуждения ОС не в пользу организаций бюджетной сферы.

Учреждение приняло решение продать

Слайд 24Разделение капитальных вложений в недвижимое имущество.

Инструкция № 174н, пункт 53

Добавлены операции по

Разделение капитальных вложений в недвижимое имущество.

Инструкция № 174н, пункт 53

Добавлены операции по

Слайд 25Разделение капитальных вложений в недвижимое имущество.

Учреждению передали построенное здание – капитальные вложения

Разделение капитальных вложений в недвижимое имущество.

Учреждению передали построенное здание – капитальные вложения

Слайд 26Основание:

Приказ от 15.06.2020 N 103н о внесении изменений в Приказ от

Основание:

Приказ от 15.06.2020 N 103н о внесении изменений в Приказ от

Слайд 27Обзор обновления формулировок:

Материально ответственное лицо -> ответственное лицо;

ОКОФ ->Амортизационная группа

Разработаны формы электронных

Обзор обновления формулировок:

Материально ответственное лицо -> ответственное лицо;

ОКОФ ->Амортизационная группа

Разработаны формы электронных

Слайд 28Основание:

Приказ Минфина России от 15.06.2020 N 103н "О внесении изменений в

Основание:

Приказ Минфина России от 15.06.2020 N 103н "О внесении изменений в

Слайд 29Прогноз изменений:

Проект изменений в 52н – расширение перечня унифицированных документов для

Прогноз изменений:

Проект изменений в 52н – расширение перечня унифицированных документов для

Слайд 30Основание:

Обновление Федерального стандарта «Концептуальные основы», п.32

Прикладные вопросы электронного документооборота.

Порядок применения простой

Основание:

Обновление Федерального стандарта «Концептуальные основы», п.32

Прикладные вопросы электронного документооборота.

Порядок применения простой

Слайд 31Скан-копии первичных документов.

Прикладные вопросы работы ЦРБ с электронными документами

Скан-копия первичных документов

Скан-копии первичных документов.

Прикладные вопросы работы ЦРБ с электронными документами

Скан-копия первичных документов

Слайд 32Изменения в порядке планирования.

Планирование ФХД и бюджетные сметы.

Бюджетные сметы.

На 2021 год

Изменения в порядке планирования.

Планирование ФХД и бюджетные сметы.

Бюджетные сметы.

На 2021 год

Слайд 33Изменения первичных документов.

Обновление первичной документации.

Основной документ:

Приказ Минфина России от 30.03.2015 N

Изменения первичных документов.

Обновление первичной документации.

Основной документ:

Приказ Минфина России от 30.03.2015 N

Слайд 34Основные документы по изменениям:

Приказ Минфина России от 30.11.2020 N 292н - изменение

Основные документы по изменениям:

Приказ Минфина России от 30.11.2020 N 292н - изменение

Слайд 35Новые Федеральные стандарты - 2021.

Перечень Федеральных стандартов.

Новые Федеральные стандарты 2021:

С 01.01.2021 вступили

Новые Федеральные стандарты - 2021.

Перечень Федеральных стандартов.

Новые Федеральные стандарты 2021:

С 01.01.2021 вступили

Слайд 36Взаимодействие Федеральных стандартов и иного законодательства.

Федеральные законы и Федеральные стандарты предъявляют требования

Взаимодействие Федеральных стандартов и иного законодательства.

Федеральные законы и Федеральные стандарты предъявляют требования

Слайд 37Необходимость внесения изменений в правила учета.

Следует обратить повышенное внимание на неочевидную

Необходимость внесения изменений в правила учета.

Следует обратить повышенное внимание на неочевидную

Слайд 38Согласно Федерального стандарта «Учетная политика, оценочные значения и ошибки»:

Ошибкой в бухгалтерской отчетности

Согласно Федерального стандарта «Учетная политика, оценочные значения и ошибки»:

Ошибкой в бухгалтерской отчетности

Слайд 39Достоверность информации в бухгалтерском учете.

В соответствии с п. 18 Федерального стандарта "Концептуальные

Достоверность информации в бухгалтерском учете.

В соответствии с п. 18 Федерального стандарта "Концептуальные

Слайд 40Новые Федеральные стандарты.

Нематериальные активы

Основные изменения в правилах учета НМА и прав пользования

Новые Федеральные стандарты.

Нематериальные активы

Основные изменения в правилах учета НМА и прав пользования

Слайд 41Нематериальные активы.

Схема применения - учет

Остатки будущих расходов по объектам НМА (лицензии и

Нематериальные активы.

Схема применения - учет

Остатки будущих расходов по объектам НМА (лицензии и

Слайд 42Нематериальные активы.

Компьютерные программы и доступы к ИС.

Особенности учета компьютерных программ.

Способ учета

Нематериальные активы.

Компьютерные программы и доступы к ИС.

Особенности учета компьютерных программ.

Способ учета

Слайд 43Нематериальные активы.

Компьютерные программы и доступы к ИС.

Особенности учета компьютерных программ.

Способ учета

Нематериальные активы.

Компьютерные программы и доступы к ИС.

Особенности учета компьютерных программ.

Способ учета

Слайд 44Нематериальные активы.

Компьютерные программы и доступы к ИС. Поступление 2021

Программное обеспечение, неотделимое от оборудования.

Нематериальные активы.

Компьютерные программы и доступы к ИС. Поступление 2021

Программное обеспечение, неотделимое от оборудования.

Слайд 45Нематериальные активы.

Компьютерные программы и доступы к ИС. Порядок 2021

Программное обеспечение, неотделимое от оборудования.

Нематериальные активы.

Компьютерные программы и доступы к ИС. Порядок 2021

Программное обеспечение, неотделимое от оборудования.

Слайд 46Нематериальные активы.

Компьютерные программы и доступы к ИС. Порядок 2021

Программное обеспечение - самостоятельное.

Нематериальные активы.

Компьютерные программы и доступы к ИС. Порядок 2021

Программное обеспечение - самостоятельное.

Слайд 47Нематериальные активы.

Компьютерные программы и доступы к ИС. Порядок 2021

Программное обеспечение - самостоятельное.

Нематериальные активы.

Компьютерные программы и доступы к ИС. Порядок 2021

Программное обеспечение - самостоятельное.

Слайд 48Нематериальные активы.

Компьютерные программы и доступы к ИС. Порядок 2021

Программное обеспечение - самостоятельное.

Нематериальные активы.

Компьютерные программы и доступы к ИС. Порядок 2021

Программное обеспечение - самостоятельное.

Слайд 49Нематериальные активы.

Компьютерные программы и доступы к ИС. Порядок 2021

Забалансовый учет компьютерных программ.

В последней

Нематериальные активы.

Компьютерные программы и доступы к ИС. Порядок 2021

Забалансовый учет компьютерных программ.

В последней

Слайд 50Стандарт «НМА» не применяется в отношении:

а) финансовых активов, финансовых вложений;

б) не давших

Стандарт «НМА» не применяется в отношении:

а) финансовых активов, финансовых вложений;

б) не давших

Слайд 51Понятие нематериального актива:

Нематериальный актив - объект нефинансовых активов, предназначенный для неоднократного и

Понятие нематериального актива:

Нематериальный актив - объект нефинансовых активов, предназначенный для неоднократного и

Слайд 52Принятие к учету объектов НФА (Инструкция 157н, п.34):

Принятие к учету объектов основных

Принятие к учету объектов НФА (Инструкция 157н, п.34):

Принятие к учету объектов основных

Слайд 53При принятии к учету срок полезного использования определяется решением Комиссии по поступлению

При принятии к учету срок полезного использования определяется решением Комиссии по поступлению

Слайд 54Условный перечень НМА - Гражданский кодекс (Глава 69, статья 1225)

при наличии подтвержденных

Условный перечень НМА - Гражданский кодекс (Глава 69, статья 1225)

при наличии подтвержденных

Слайд 55Буквенные обозначения для учета видов нематериальных активов:

N «Научные исследования (научно-исследовательские разработки)»;

R «Опытно-конструкторские и

Буквенные обозначения для учета видов нематериальных активов:

N «Научные исследования (научно-исследовательские разработки)»;

R «Опытно-конструкторские и

Слайд 56102 00 320/420

111 60 352/353

Нематериальные активы.

Условный перечень нематериальных активов

Предусмотренные способы аналитической группировки:

111

102 00 320/420

111 60 352/353

Нематериальные активы.

Условный перечень нематериальных активов

Предусмотренные способы аналитической группировки:

111

Слайд 57Нематериальные активы.

Инвентарный объект.

Требования к учету объектов НМА (СГС «Нематериальные активы» пункт 27):

Единицей

Нематериальные активы.

Инвентарный объект.

Требования к учету объектов НМА (СГС «Нематериальные активы» пункт 27):

Единицей

Слайд 58Нематериальные активы.

Инвентарный объект.

Обменные операции:

Обменные операции - операции, в ходе которых субъект учета

Нематериальные активы.

Инвентарный объект.

Обменные операции:

Обменные операции - операции, в ходе которых субъект учета

Слайд 59СГС «Нематериальные активы».

Первое применение и переходные положения .

Признание объектов нематериальных активов:

Субъекты учета,

СГС «Нематериальные активы».

Первое применение и переходные положения .

Признание объектов нематериальных активов:

Субъекты учета,

Слайд 60СГС «Нематериальные активы».

Первое применение и переходные положения .

Признание объектов нематериальных активов:

Субъекты учета,

СГС «Нематериальные активы».

Первое применение и переходные положения .

Признание объектов нематериальных активов:

Субъекты учета,

Слайд 61СГС «Нематериальные активы».

Признание объектов нематериальных активов – порядок.

Запасной вариант при полном отсутствии

СГС «Нематериальные активы».

Признание объектов нематериальных активов – порядок.

Запасной вариант при полном отсутствии

Слайд 62СГС «Нематериальные активы».

Порядок признания. Разработка НМА своими силами.

Формирование стоимости при разработке НМА

СГС «Нематериальные активы».

Порядок признания. Разработка НМА своими силами.

Формирование стоимости при разработке НМА

Слайд 63СГС «Нематериальные активы».

Признание объектов нематериальных активов – стоимость.

Определение оценочной стоимости (Инструкция 157н,

СГС «Нематериальные активы».

Признание объектов нематериальных активов – стоимость.

Определение оценочной стоимости (Инструкция 157н,

Слайд 64СГС «Нематериальные активы».

Признание финансового результата.

.

Признание финансового результата по объектам НМА:

Письмо Минфина России

СГС «Нематериальные активы».

Признание финансового результата.

.

Признание финансового результата по объектам НМА:

Письмо Минфина России

Слайд 65СГС «Нематериальные активы».

Требования к отчетности в связи с переходом на СГС «НМА».

.

Результаты

СГС «Нематериальные активы».

Требования к отчетности в связи с переходом на СГС «НМА».

.

Результаты

Слайд 66СГС «Нематериальные активы».

Формирование стоимости. Покупка объекта НМА.

Формирование стоимости при покупке НМА (СГС

СГС «Нематериальные активы».

Формирование стоимости. Покупка объекта НМА.

Формирование стоимости при покупке НМА (СГС

Слайд 67СГС «Нематериальные активы».

Формирование стоимости. Разработка НМА своими силами.

Формирование стоимости при разработке НМА

СГС «Нематериальные активы».

Формирование стоимости. Разработка НМА своими силами.

Формирование стоимости при разработке НМА

Слайд 68СГС «Нематериальные активы».

Необменные операции. Получение изнутри госсектора

Формирование стоимости при безвозмездном поступлении изнутри

СГС «Нематериальные активы».

Необменные операции. Получение изнутри госсектора

Формирование стоимости при безвозмездном поступлении изнутри

Слайд 69СГС «Нематериальные активы».

Необменные операции. Получение извне госсектора

Формирование стоимости при безвозмездном поступлении изнутри

СГС «Нематериальные активы».

Необменные операции. Получение извне госсектора

Формирование стоимости при безвозмездном поступлении изнутри

Слайд 70СГС «Нематериальные активы».

Необменные операции. Получение извне госсектора

Проводки для необменных операция при получении

СГС «Нематериальные активы».

Необменные операции. Получение извне госсектора

Проводки для необменных операция при получении

Слайд 71СГС «Нематериальные активы».

Необменные операции. Излишки при инвентаризации

Проводки для необменных операция при выявлении

СГС «Нематериальные активы».

Необменные операции. Излишки при инвентаризации

Проводки для необменных операция при выявлении

Слайд 72СГС «Нематериальные активы».

Операции с НМА до их выбытия

Перечень типовых операций с НМА

СГС «Нематериальные активы».

Операции с НМА до их выбытия

Перечень типовых операций с НМА

Слайд 73СГС «Нематериальные активы».

Амортизация НМА. Общий порядок.

Амортизация НМА возникает для активов со сроком

СГС «Нематериальные активы».

Амортизация НМА. Общий порядок.

Амортизация НМА возникает для активов со сроком

Слайд 74СГС «Нематериальные активы».

Амортизация НМА. Расчет амортизации.

Метод амортизации НМА закрепляем в учетной политике,

СГС «Нематериальные активы».

Амортизация НМА. Расчет амортизации.

Метод амортизации НМА закрепляем в учетной политике,

Слайд 75СГС «Нематериальные активы».

Расходы на содержание.

Особенность использования кода КОСГУ для отражения расходов на

СГС «Нематериальные активы».

Расходы на содержание.

Особенность использования кода КОСГУ для отражения расходов на

Слайд 76СГС «Нематериальные активы».

Переоценка НМА.

Порядок и требования к переоценке НМА.

(СГС «НМА», пункт 24,25):

«Объекты

СГС «Нематериальные активы».

Переоценка НМА.

Порядок и требования к переоценке НМА.

(СГС «НМА», пункт 24,25):

«Объекты

Слайд 77СГС «Нематериальные активы».

Модернизация НМА.

Порядок и требования к учету НМА по СГС не

СГС «Нематериальные активы».

Модернизация НМА.

Порядок и требования к учету НМА по СГС не

Слайд 78СГС «Нематериальные активы».

Выбытие НМА.

Критерии выбытия НМА.

(СГС «НМА», пункт 39):

Признание объекта нематериальных активов

СГС «Нематериальные активы».

Выбытие НМА.

Критерии выбытия НМА.

(СГС «НМА», пункт 39):

Признание объекта нематериальных активов

Слайд 79СГС «Нематериальные активы».

Выбытие НМА.

Особенности выбытия НМА.

(СГС «НМА», пункт 39):

Признание объекта нематериальных активов

СГС «Нематериальные активы».

Выбытие НМА.

Особенности выбытия НМА.

(СГС «НМА», пункт 39):

Признание объекта нематериальных активов

Слайд 80СГС «Нематериальные активы».

Необменные операции. Передача изнутри госсектора

Существует разница в проводках передачи НМА

СГС «Нематериальные активы».

Необменные операции. Передача изнутри госсектора

Существует разница в проводках передачи НМА

Слайд 81СГС «Нематериальные активы».

Право пользования

Новые правила учета права пользования объектом интеллектуальной собственности.

До 2021

СГС «Нематериальные активы».

Право пользования

Новые правила учета права пользования объектом интеллектуальной собственности.

До 2021

Слайд 82СГС «Нематериальные активы».

Право пользования

Новые правила учета права пользования объектом интеллектуальной собственности.

До 2021

СГС «Нематериальные активы».

Право пользования

Новые правила учета права пользования объектом интеллектуальной собственности.

До 2021

Слайд 83СГС «Нематериальные активы».

Право пользования. Особенности

Особенности правила учета права пользования объектом интеллектуальной собственности.

В

СГС «Нематериальные активы».

Право пользования. Особенности

Особенности правила учета права пользования объектом интеллектуальной собственности.

В

Слайд 84Новые Федеральные стандарты.

Выплаты персоналу

Основной документ:

Приказ Минфина России от 15.11.2019 N 184н "Об

Новые Федеральные стандарты.

Выплаты персоналу

Основной документ:

Приказ Минфина России от 15.11.2019 N 184н "Об

Слайд 85Положения Стандарта применяются для признания, первоначальной и последующей оценки обязательств перед:

работниками

Положения Стандарта применяются для признания, первоначальной и последующей оценки обязательств перед:

работниками

Слайд 86Выплаты персоналу включают:

расходы субъекта учета на оплату труда персонала, денежное содержание

Выплаты персоналу включают:

расходы субъекта учета на оплату труда персонала, денежное содержание

Слайд 87Группы выплат персоналу:

текущие выплаты персоналу

отложенные выплаты персоналу

Текущие выплаты персоналу – обязательство субъекта

Группы выплат персоналу:

текущие выплаты персоналу

отложенные выплаты персоналу

Текущие выплаты персоналу – обязательство субъекта

Слайд 88Объект учета текущих выплат - отдельные денежные обязательства, группируемые по видам обязательств

Объект учета текущих выплат - отдельные денежные обязательства, группируемые по видам обязательств

Слайд 89Объект учета отложенных выплат - отдельные виды обязанностей по осуществлению выплат персоналу,

Объект учета отложенных выплат - отдельные виды обязанностей по осуществлению выплат персоналу,

Слайд 90Федеральный стандарт «Выплаты персоналу».

Отложенные выплаты. Расчет резерва на отпуска.

Расчет резерва на оплату

Федеральный стандарт «Выплаты персоналу».

Отложенные выплаты. Расчет резерва на отпуска.

Расчет резерва на оплату

Слайд 91Федеральный стандарт «Выплаты персоналу».

Методики. Расчет резерва на отпуска.

1. Методика расчета резерва на

Федеральный стандарт «Выплаты персоналу».

Методики. Расчет резерва на отпуска.

1. Методика расчета резерва на

Слайд 92Федеральный стандарт «Выплаты персоналу».

Пример. Расчет резерва на отпуска.

Пример отражения в бухгалтерском учете

Федеральный стандарт «Выплаты персоналу».

Пример. Расчет резерва на отпуска.

Пример отражения в бухгалтерском учете

Слайд 93В годовой отчетности раскрывается следующая информация:

сумма задолженности по текущим выплатам персоналу на

В годовой отчетности раскрывается следующая информация:

сумма задолженности по текущим выплатам персоналу на

Слайд 94Новые Федеральные стандарты.

Непроизведенные активы.

Основной документ:

Приказ Минфина России от 28.02.2018 N 34н "Об

Новые Федеральные стандарты.

Непроизведенные активы.

Основной документ:

Приказ Минфина России от 28.02.2018 N 34н "Об

Слайд 95Новые Федеральные стандарты.

Финансовые инструменты.

Основной документ:

Приказ Минфина России от 30.06.2020 № 129н. "

Новые Федеральные стандарты.

Финансовые инструменты.

Основной документ:

Приказ Минфина России от 30.06.2020 № 129н. "

Слайд 96Положения Стандарта применяются при ведении бухгалтерского учета финансовых инструментов, раскрытии информации о

Положения Стандарта применяются при ведении бухгалтерского учета финансовых инструментов, раскрытии информации о

Слайд 97Финансовый инструмент – договор (соглашение), в результате которого у одной из сторон

Финансовый инструмент – договор (соглашение), в результате которого у одной из сторон

Слайд 98Основными группами финансовых инструментов являются:

денежные средства

заимствования полученные и выданные

финансовая дебиторская и

Основными группами финансовых инструментов являются:

денежные средства

заимствования полученные и выданные

финансовая дебиторская и

Слайд 99К группе «Денежные средства» относятся:

денежные средства в кассе учреждения

денежные средства на лицевых

К группе «Денежные средства» относятся:

денежные средства в кассе учреждения

денежные средства на лицевых

Слайд 100Денежные средства оцениваются по номинальной стоимости - по стоимости, обозначенной на монете,

Денежные средства оцениваются по номинальной стоимости - по стоимости, обозначенной на монете,

Слайд 101Выбытие денежных средств в бухгалтерском учете отражается по следующим основаниям:

при осуществлении операций

Выбытие денежных средств в бухгалтерском учете отражается по следующим основаниям:

при осуществлении операций

Слайд 102К группе «Заимствования полученные и выданные» относятся:

государственный (муниципальный) долг

предоставленные бюджетные кредиты

долговые

К группе «Заимствования полученные и выданные» относятся:

государственный (муниципальный) долг

предоставленные бюджетные кредиты

долговые

Слайд 103«Государственный (муниципальный) долг», «Предоставленные бюджетные кредиты», «Заимствования учреждений полученные (выданные)»

После их признания

«Государственный (муниципальный) долг», «Предоставленные бюджетные кредиты», «Заимствования учреждений полученные (выданные)»

После их признания

Слайд 104К признакам обесценения относятся:

полученная информация о значительном ухудшении финансовых (экономических) результатов деятельности

К признакам обесценения относятся:

полученная информация о значительном ухудшении финансовых (экономических) результатов деятельности

Слайд 105Дебиторская и кредиторская задолженность классифицируется на:

финансовую дебиторскую и кредиторскую задолженность

нефинансовую дебиторскую и

Дебиторская и кредиторская задолженность классифицируется на:

финансовую дебиторскую и кредиторскую задолженность

нефинансовую дебиторскую и

Слайд 106К нефинансовой дебиторской и кредиторской задолженности, не удовлетворяющей определению финансовых инструментов относится

К нефинансовой дебиторской и кредиторской задолженности, не удовлетворяющей определению финансовых инструментов относится

Слайд 107Краткосрочная финансовая дебиторская и кредиторская задолженность – оценивается в размере ожидаемых согласно

Краткосрочная финансовая дебиторская и кредиторская задолженность – оценивается в размере ожидаемых согласно

Слайд 108Финансовая дебиторская и кредиторская задолженность после признания оценивается по первоначальной стоимости, уменьшенной

Финансовая дебиторская и кредиторская задолженность после признания оценивается по первоначальной стоимости, уменьшенной

Слайд 109В отношении дебиторской задолженности (как финансовой, так и нефинанасовой дебиторской задолженности) выявляются

В отношении дебиторской задолженности (как финансовой, так и нефинанасовой дебиторской задолженности) выявляются

Слайд 110В отношении дебиторской задолженности (как финансовой, так и нефинанасовой дебиторской задолженности) выявляются

В отношении дебиторской задолженности (как финансовой, так и нефинанасовой дебиторской задолженности) выявляются

Слайд 111Основной документ:

Приказ Минфина России от 15.11.2019 № 182н «Об утверждении федерального стандарта

Основной документ:

Приказ Минфина России от 15.11.2019 № 182н «Об утверждении федерального стандарта

Слайд 112Основной документ:

Приказ Минфина России от 30.12.2017 N 277н (ред. от 09.12.2019) "Об

Основной документ:

Приказ Минфина России от 30.12.2017 N 277н (ред. от 09.12.2019) "Об

Слайд 113Основной документ:

Приказ Минфина России от 15.11.2019 № 183н Об утверждении федерального стандарта

Основной документ:

Приказ Минфина России от 15.11.2019 № 183н Об утверждении федерального стандарта

Слайд 114СГС «Биологические активы» утвержден приказом Минфина от 16.12.2020 № 310н. Будет действовать с 1

СГС «Биологические активы» утвержден приказом Минфина от 16.12.2020 № 310н. Будет действовать с 1

Слайд 115Стандарт не применяется для целей бухгалтерского учета:

а) земель в случаях, когда биологические

Стандарт не применяется для целей бухгалтерского учета:

а) земель в случаях, когда биологические

Слайд 116Объекты бухгалтерского учета, подлежащие отражению согласно Стандарту в бухгалтерском учете на соответствующих

Объекты бухгалтерского учета, подлежащие отражению согласно Стандарту в бухгалтерском учете на соответствующих

Слайд 117Основные группы биологических активов:

1. Биологические активы на выращивании и откорме, в том

1. Биологические активы на выращивании и откорме, в том

Слайд 118Первоначальное признание объектов биологических активов осуществляется:

на дату получения биологических активов в результате

Первоначальное признание объектов биологических активов осуществляется:

на дату получения биологических активов в результате

Слайд 119Первоначальная стоимость объектов биологических активов.

Первоначальная стоимость объектов биологических активов, приобретенных в результате

Первоначальная стоимость объектов биологических активов.

Первоначальная стоимость объектов биологических активов, приобретенных в результате

Слайд 120Затраты, понесенные при обслуживании биологических активов:

Затраты, понесенные при обслуживании или последующем перемещении

Затраты, понесенные при обслуживании биологических активов:

Затраты, понесенные при обслуживании или последующем перемещении

Слайд 121Последующая оценка объектов биологических активов:

На каждую отчетную дату объект биологических активов переоценивается

Последующая оценка объектов биологических активов:

На каждую отчетную дату объект биологических активов переоценивается

Слайд 122Признание биологических активов в качестве активов прекращается:

а) при переводе биологических активов в

Признание биологических активов в качестве активов прекращается:

а) при переводе биологических активов в

Слайд 123Прекращение признания (выбытия с балансового учета) биологических активов производится при соблюдении следующих

Прекращение признания (выбытия с балансового учета) биологических активов производится при соблюдении следующих

Слайд 124Субъект учета раскрывает информацию об источниках, использованных при определении справедливой стоимости каждой

Субъект учета раскрывает информацию об источниках, использованных при определении справедливой стоимости каждой

Слайд 125Субъект учета представляет информацию об изменениях балансовой стоимости объектов биологических активов на

Субъект учета представляет информацию об изменениях балансовой стоимости объектов биологических активов на

Слайд 126Подход Минфин к реформе ВФК

Реформирование системы государственного (муниципального) финансового контроля, внутреннего финансового

Подход Минфин к реформе ВФК

Реформирование системы государственного (муниципального) финансового контроля, внутреннего финансового

Слайд 127Бюджетные правоотношения

Бюджетные нарушения. Общее толкование и формальное понятие бюджетного нарушения.

Общее толкование:

Бюджетным нарушением

Бюджетные правоотношения

Бюджетные нарушения. Общее толкование и формальное понятие бюджетного нарушения.

Общее толкование:

Бюджетным нарушением

Слайд 128Новации контроля - Счетная палата РФ

Статус и общая информация о Счетной палате.

Счетная

Новации контроля - Счетная палата РФ

Статус и общая информация о Счетной палате.

Счетная

Слайд 129Полномочия органов контроля

Стандарты Счетной палаты по контролю. Внешние и внутренние стандарты.

Счетная палата

Полномочия органов контроля

Стандарты Счетной палаты по контролю. Внешние и внутренние стандарты.

Счетная палата

Слайд 130Полномочия органов контроля

Стандарты Счетной палаты по контролю. Внешние и внутренние стандарты.

Основная деятельность

Полномочия органов контроля

Стандарты Счетной палаты по контролю. Внешние и внутренние стандарты.

Основная деятельность

Слайд 131Система казначейских платежей

Порядок открытия казначейских счетов.

Приказ Федерального казначейства от 01.04.2020 N

Система казначейских платежей

Порядок открытия казначейских счетов.

Приказ Федерального казначейства от 01.04.2020 N

Слайд 132Изменения Бюджетного кодекса РФ и новации 2021 года

Новации в управлении финансовыми активами

Изменения Бюджетного кодекса РФ и новации 2021 года

Новации в управлении финансовыми активами

Слайд 133Правила казначейского сопровождения

Изменения в БК

Правила казначейского сопровождения

Изменения в БК

Слайд 134Модели казначейского сопровождения

Приказ ФК от 14.05.2020 № 21н «О порядке казначейского обслуживания»

Модели казначейского сопровождения

Приказ ФК от 14.05.2020 № 21н «О порядке казначейского обслуживания»

Слайд 135Модели казначейского сопровождения

НПА, утвержденные в рамках реформы КСП.

Акты Правительства РФ – утверждены

Модели казначейского сопровождения

НПА, утвержденные в рамках реформы КСП.

Акты Правительства РФ – утверждены

Слайд 136Система казначейских платежей

Порядок открытия казначейских счетов.

Приказ Федерального казначейства от 01.04.2020 N

Система казначейских платежей

Порядок открытия казначейских счетов.

Приказ Федерального казначейства от 01.04.2020 N

Слайд 137Модели казначейского сопровождения

Виды распоряжений о совершении казначейских платежей

Модели казначейского сопровождения

Виды распоряжений о совершении казначейских платежей

Слайд 138Изменения Бюджетного кодекса РФ. Казначейское обслуживание.

Обновление и уточнение понятийного аппарата управления финансами.

Обзор

Изменения Бюджетного кодекса РФ. Казначейское обслуживание.

Обновление и уточнение понятийного аппарата управления финансами.

Обзор

Слайд 139Система казначейских платежей

Правила организации и функционирования системы казначейских платежей. Приказ Федерального казначейства

Система казначейских платежей

Правила организации и функционирования системы казначейских платежей. Приказ Федерального казначейства

Слайд 140Изменения Бюджетного кодекса. Сложности перехода – казначейство.

Закрытие счетов. Миграция с 41 на

Изменения Бюджетного кодекса. Сложности перехода – казначейство.

Закрытие счетов. Миграция с 41 на

Слайд 141Полномочия органов контроля

Автоматизация казначейского сопровождения.

Перевод лицевых счетов с кодом «41» на лицевые

Полномочия органов контроля

Автоматизация казначейского сопровождения.

Перевод лицевых счетов с кодом «41» на лицевые

Слайд 142Полномочия органов контроля

Автоматизация казначейского сопровождения.

Перевод лицевых счетов с кодом «41» на лицевые

Полномочия органов контроля

Автоматизация казначейского сопровождения.

Перевод лицевых счетов с кодом «41» на лицевые

Слайд 143Порядок организации и функционирования системы казначейских платежей

Сложности операционной деятельности со средствами на

Порядок организации и функционирования системы казначейских платежей

Сложности операционной деятельности со средствами на

Слайд 144Полномочия органов контроля

О возможности доведения из федерального бюджета субсидий юридическим лицам на

Полномочия органов контроля

О возможности доведения из федерального бюджета субсидий юридическим лицам на

Слайд 145Полномочия органов контроля

О возможности доведения из федерального бюджета субсидий юридическим лицам на

Полномочия органов контроля

О возможности доведения из федерального бюджета субсидий юридическим лицам на

Слайд 146Полномочия органов контроля

Об организации заключения договоров о предоставлении из федерального бюджета бюджетных

Полномочия органов контроля

Об организации заключения договоров о предоставлении из федерального бюджета бюджетных

Слайд 147Изменения Бюджетного кодекса. Сложности перехода – ожидаемые.

Порядок расчетов в рамках новых правил

Изменения Бюджетного кодекса. Сложности перехода – ожидаемые.

Порядок расчетов в рамках новых правил

Слайд 148Элементы нового казначейского сопровождения

Ключевые структурные элементы КСП

Платежный центр

территориальный орган Федерального казначейства,

Элементы нового казначейского сопровождения

Ключевые структурные элементы КСП

Платежный центр

территориальный орган Федерального казначейства,

Слайд 149Схема нового казначейского сопровождения

Жизненный цикл распоряжения. Схема движения распоряжения.

Схема нового казначейского сопровождения

Жизненный цикл распоряжения. Схема движения распоряжения.

Слайд 150Косвенный участник СКП

Прямой участник СКП

Обслуживающий

центр

Бумажный носитель

Центр специализации

Платежный центр

Банк России,

Косвенный участник СКП

Прямой участник СКП

Обслуживающий

центр

Бумажный носитель

Центр специализации

Платежный центр

Банк России,

Слайд 151Модели казначейского сопровождения

Исполнение и представление распоряжения получателю

Модели казначейского сопровождения

Исполнение и представление распоряжения получателю

Слайд 152Модели казначейского сопровождения

Основные модели казначейского сопровождения и их сущность

Базовое сопровождение:

Бюджетные инвестиции

Субсидии

Взносы в

Модели казначейского сопровождения

Основные модели казначейского сопровождения и их сущность

Базовое сопровождение:

Бюджетные инвестиции

Субсидии

Взносы в

Слайд 153Модели казначейского сопровождения

Варианты казначейского обслуживания исполнения региональных и местных бюджетов

Высший исполнительный

Модели казначейского сопровождения

Варианты казначейского обслуживания исполнения региональных и местных бюджетов

Высший исполнительный

КАДРОВАЯ ПОЛИТИКАв области найма, адаптации и мотивации персонала

КАДРОВАЯ ПОЛИТИКАв области найма, адаптации и мотивации персонала Відділ зовнішніх зв'язків університету ім. О.О. Богомольця

Відділ зовнішніх зв'язків університету ім. О.О. Богомольця Предпринимательское мышление

Предпринимательское мышление Повелитель молний Никола Тесла

Повелитель молний Никола Тесла Свойства логарифмов

Свойства логарифмов  Линейные индикаторные диаграммы

Линейные индикаторные диаграммы Презентация на тему "Воспитание культуры поведения ребёнка" - скачать презентации по Педагогике

Презентация на тему "Воспитание культуры поведения ребёнка" - скачать презентации по Педагогике Работающие примеры Как вести торговлю в социальных сетях? - презентация

Работающие примеры Как вести торговлю в социальных сетях? - презентация Чеченцы XIX ― XX вв

Чеченцы XIX ― XX вв Лекция 1 (1)

Лекция 1 (1) Война в судьбе моей семьи

Война в судьбе моей семьи Об итогах летней оздоровительной кампании 2011 года в Ленинградской области и задачах по подготовке загородных летних оздоровитель

Об итогах летней оздоровительной кампании 2011 года в Ленинградской области и задачах по подготовке загородных летних оздоровитель Первая женщина- космонавт

Первая женщина- космонавт 28 мая - День пограничника!

28 мая - День пограничника! Волшебный праздник Рождество

Волшебный праздник Рождество ТАРИФНОЕ РЕГУЛИРОВАНИЕ КОМПЛЕКСА ТЕПЛОСНАБЖЕНИЯ КЕМЕРОВСКОЙ ОБЛАСТИ

ТАРИФНОЕ РЕГУЛИРОВАНИЕ КОМПЛЕКСА ТЕПЛОСНАБЖЕНИЯ КЕМЕРОВСКОЙ ОБЛАСТИ День Матери

День Матери Экспозиция Музея чувашской вышивки

Экспозиция Музея чувашской вышивки Religious and ethnic diversity in the USA

Religious and ethnic diversity in the USA 못 VS 을 수 없다

못 VS 을 수 없다 «Энергоэффективная технологическая система пеллетизации органических отходов ООО «Экологические системы»»

«Энергоэффективная технологическая система пеллетизации органических отходов ООО «Экологические системы»» Качество муниципальных услуг: основные подходы к оценке и разработка стандарта 2009 г.

Качество муниципальных услуг: основные подходы к оценке и разработка стандарта 2009 г. Электролиз

Электролиз XII традиционный легкоатлетический пробег памяти В.И. Мусихина

XII традиционный легкоатлетический пробег памяти В.И. Мусихина Организация и законодательная основа таможенного дела в РФ

Организация и законодательная основа таможенного дела в РФ Гимназия № 18 г. Краснодара

Гимназия № 18 г. Краснодара Стратегия продвижения компаний и проектов в социальных сетях. INTOURFEST 2012

Стратегия продвижения компаний и проектов в социальных сетях. INTOURFEST 2012 Мы хотим поступить ВУЗ

Мы хотим поступить ВУЗ