- Изменения в банковской сфере, связанные с принятием Базельского соглашения II

Содержание

- 2. СОДЕРЖАНИЕ Общий обзор Базельского соглашения II Подход Значимость Осуществление Выводы и перспективы Приложения

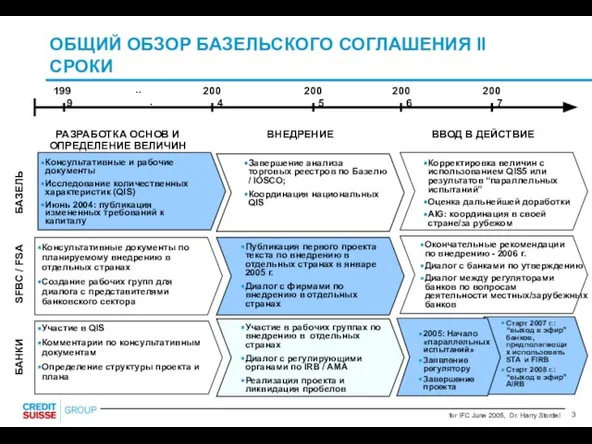

- 3. Окончательные рекомендации по внедрению - 2006 г. Диалог с банками по утверждению Диалог между регуляторами банков

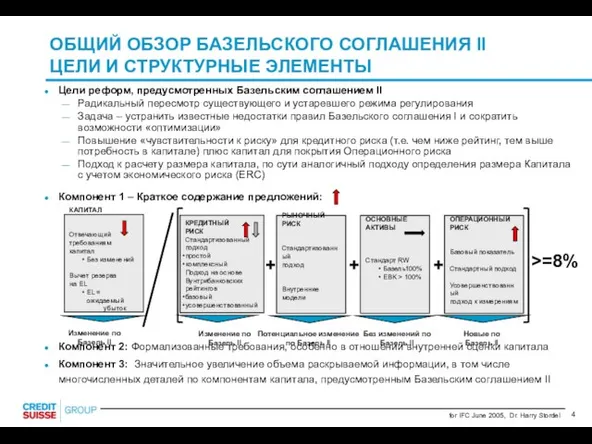

- 4. Цели реформ, предусмотренных Базельским соглашением II Радикальный пересмотр существующего и устаревшего режима регулирования Задача – устранить

- 5. 2. Требования в отношении кредитного риска

- 6. КРЕДИТНЫЙ РИСК ОБЗОР КВАЛИФИКАЦИОННЫХ КРИТЕРИЕВ Стандартизиро-ванный подход нет «Продвинутый», усовершенствован-ный подход IRB нет Одобрение Присвоение рейтингам

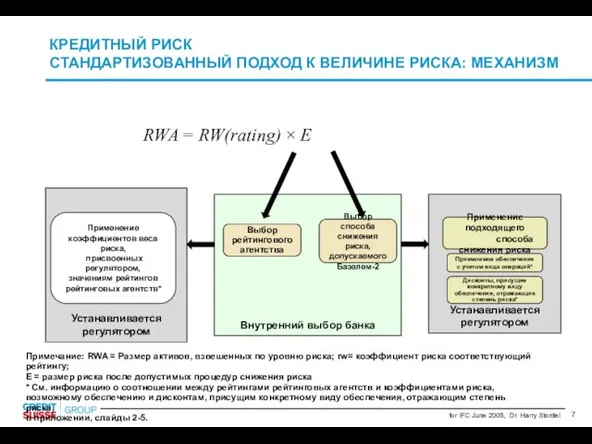

- 7. Внутренний выбор банка Устанавливается регулятором Устанавливается регулятором КРЕДИТНЫЙ РИСК СТАНДАРТИЗОВАННЫЙ ПОДХОД К ВЕЛИЧИНЕ РИСКА: МЕХАНИЗМ Применение

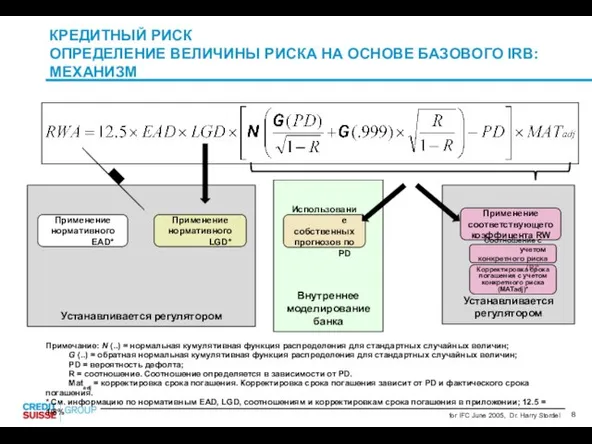

- 8. Устанавливается регулятором Устанавливается регулятором Внутреннее моделирование банка КРЕДИТНЫЙ РИСК ОПРЕДЕЛЕНИЕ ВЕЛИЧИНЫ РИСКА НА ОСНОВЕ БАЗОВОГО IRB:

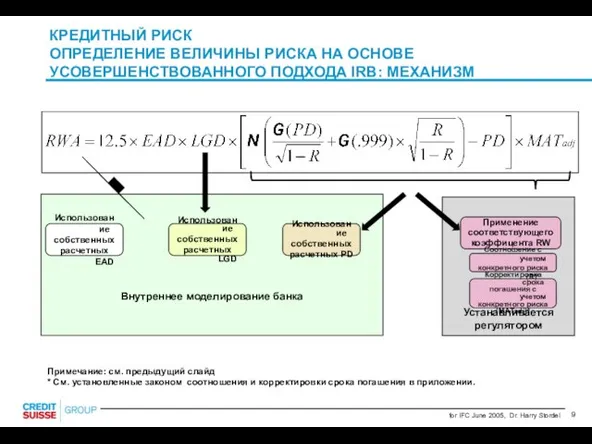

- 9. Устанавливается регулятором Внутреннее моделирование банка КРЕДИТНЫЙ РИСК ОПРЕДЕЛЕНИЕ ВЕЛИЧИНЫ РИСКА НА ОСНОВЕ УСОВЕРШЕНСТВОВАННОГО ПОДХОДА IRB: МЕХАНИЗМ

- 10. 3. Требования в отношении операционного риска

- 11. ОПЕРАЦИОННЫЙ РИСК ОБЗОР КВАЛИФИКАЦИОННЫХ КРИТЕРИЕВ Валовый доход нет Одобрение да да нет

- 12. ОПЕРАЦИОННЫЙ РИСК ПОДХОД, ОСНОВАННЫЙ НА БАЗОВЫХ ПОКАЗАТЕЛЯХ K Требуемый капитал для покрытия операционного риска α Множитель,

- 13. βi Множитель для направления деятельности i GIi Показатель для направления деятельности i ОПЕРАЦИОННЫЙ РИСК СТАНДАРТИЗОВАННЫЙ ПОДХОД

- 14. Модель операционного риска банка по AMA должна включать следующие 4 элемента: (1) Внутренние данные по убыткам

- 15. Цель управления операционным риском – снизить периодичность и последствия крупных редких событий ОПЕРАЦИОННЫЙ РИСК ПО AMA

- 16. Внешнее окружение (деловая среда) и факторы внутреннего контроля Определе-ние и параметры сценариев Внутренние данные по убыткам

- 17. 4. Последствия принятия Базельского соглашения II

- 18. * Предварительный фактор, может меняться на основе QIS5 / или определении LGD в случае экономического спада

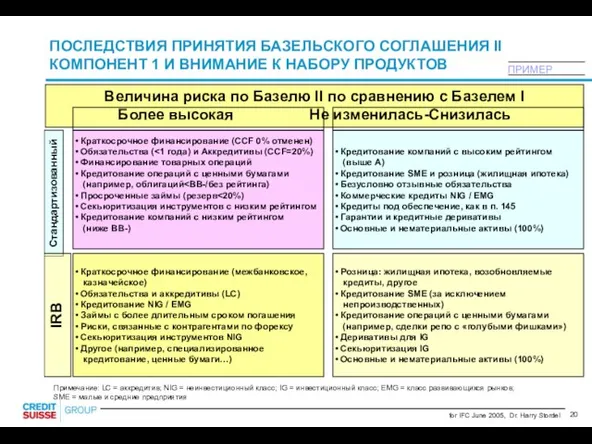

- 19. Факторы риска по IRBF для корпоративных клиентов («старшие» (не субординированные) кредиты, 3 года) ПОСЛЕДСТВИЯ ПРИНЯТИЯ БАЗЕЛЬСКОГО

- 20. Примечание: LC = аккредитив; NIG = неинвестиционный класс; IG = инвестиционный класс; EMG = класс развивающихся

- 21. ПОСЛЕДСТВИЯ ПРИНЯТИЯ БАЗЕЛЬСКОГО СОГЛАШЕНИЯ II: КОМПОНЕНТ 1 – ПОБЕДИТЕЛИ И ПРОИГРАВШИЕ: ЧТО ДЕЛАТЬ? Потребность в капитале

- 22. 5. Базельское соглашение II и вопросы управления

- 23. БАЗЕЛЬСКОЕ СОГЛАШЕНИЕ II И ВОПРОСЫ УПРАВЛЕНИЯ НЕОБХОДИМОСТЬ СИСТЕМАТИЧЕСКОГО КОНТРОЛЯ Вытекающие контрольные функции Соблюдение Кредитной политики Операционных

- 24. БАЗЕЛЬСКОЕ СОГЛАШЕНИЕ II И ВОПРОСЫ УПРАВЛЕНИЯ ОРГАНИЗАЦИЯ КОНТРОЛЯ С УЧЕТОМ ОСОБЕННОСТЕЙ БАНКА Узконаправленные специалисты или широкий

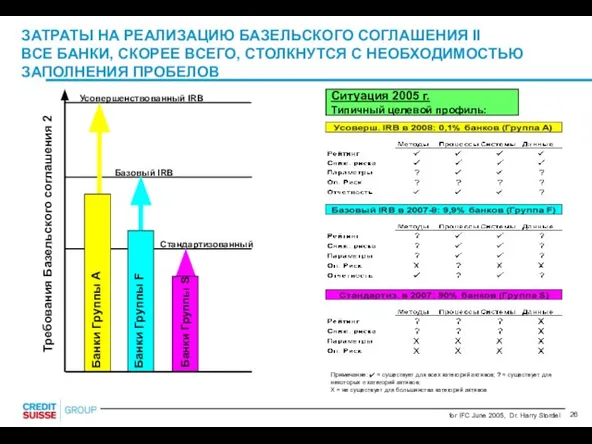

- 25. 6. Затраты на реализацию Базельского соглашения II

- 26. Примечание: ✔ = существует для всех категорий активов; ? = существует для некоторых п категорий активов;

- 27. Крупные учреждения в странах «большой десятки» (банки IRB/AMA) Сложность системы Требования к качеству информации («все беды

- 28. 7. Выводы и перспективы

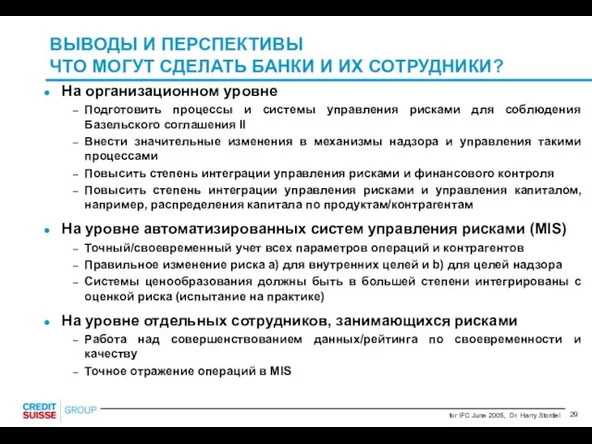

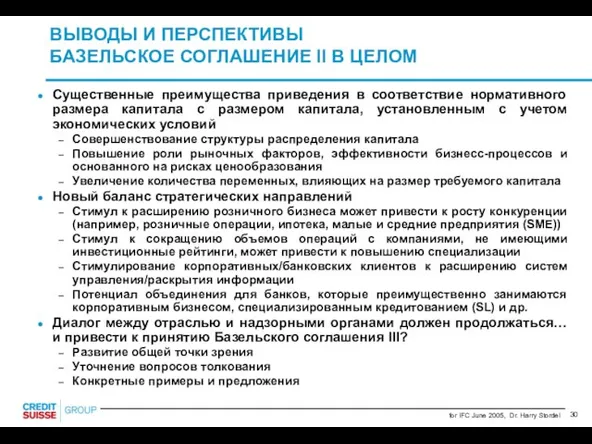

- 29. ВЫВОДЫ И ПЕРСПЕКТИВЫ ЧТО МОГУТ СДЕЛАТЬ БАНКИ И ИХ СОТРУДНИКИ? На организационном уровне Подготовить процессы и

- 30. Существенные преимущества приведения в соответствие нормативного размера капитала с размером капитала, установленным с учетом экономических условий

- 32. Скачать презентацию

Слайд 2СОДЕРЖАНИЕ

Общий обзор Базельского соглашения II

Подход

Значимость

Осуществление

Выводы и перспективы

Приложения

СОДЕРЖАНИЕ

Общий обзор Базельского соглашения II

Подход

Значимость

Осуществление

Выводы и перспективы

Приложения

Слайд 3Окончательные рекомендации по внедрению - 2006 г.

Диалог с банками по утверждению

Диалог между

Окончательные рекомендации по внедрению - 2006 г.

Диалог с банками по утверждению

Диалог между

Слайд 4Цели реформ, предусмотренных Базельским соглашением II

Радикальный пересмотр существующего и устаревшего режима регулирования

Задача

Цели реформ, предусмотренных Базельским соглашением II

Радикальный пересмотр существующего и устаревшего режима регулирования

Задача

Слайд 52. Требования в отношении кредитного риска

2. Требования в отношении кредитного риска

Слайд 6КРЕДИТНЫЙ РИСК

ОБЗОР КВАЛИФИКАЦИОННЫХ КРИТЕРИЕВ

Стандартизиро-ванный подход

нет

«Продвинутый», усовершенствован-ный подход IRB

нет

Одобрение

Присвоение рейтингам весовых коэффициентов риска

нет

100%

КРЕДИТНЫЙ РИСК

ОБЗОР КВАЛИФИКАЦИОННЫХ КРИТЕРИЕВ

Стандартизиро-ванный подход

нет

«Продвинутый», усовершенствован-ный подход IRB

нет

Одобрение

Присвоение рейтингам весовых коэффициентов риска

нет

100%

Слайд 7

Внутренний выбор банка

Устанавливается регулятором

Устанавливается регулятором

КРЕДИТНЫЙ РИСК

СТАНДАРТИЗОВАННЫЙ ПОДХОД К ВЕЛИЧИНЕ РИСКА: МЕХАНИЗМ

Применение

коэффициентов

Внутренний выбор банка

Устанавливается регулятором

Устанавливается регулятором

КРЕДИТНЫЙ РИСК

СТАНДАРТИЗОВАННЫЙ ПОДХОД К ВЕЛИЧИНЕ РИСКА: МЕХАНИЗМ

Применение коэффициентов

Слайд 8

Устанавливается регулятором

Устанавливается регулятором

Внутреннее моделирование банка

КРЕДИТНЫЙ РИСК

ОПРЕДЕЛЕНИЕ ВЕЛИЧИНЫ РИСКА НА ОСНОВЕ БАЗОВОГО IRB:

Устанавливается регулятором

Устанавливается регулятором

Внутреннее моделирование банка

КРЕДИТНЫЙ РИСК ОПРЕДЕЛЕНИЕ ВЕЛИЧИНЫ РИСКА НА ОСНОВЕ БАЗОВОГО IRB:

Слайд 9

Устанавливается регулятором

Внутреннее моделирование банка

КРЕДИТНЫЙ РИСК

ОПРЕДЕЛЕНИЕ ВЕЛИЧИНЫ РИСКА НА ОСНОВЕ УСОВЕРШЕНСТВОВАННОГО ПОДХОДА IRB:

Устанавливается регулятором

Внутреннее моделирование банка

КРЕДИТНЫЙ РИСК ОПРЕДЕЛЕНИЕ ВЕЛИЧИНЫ РИСКА НА ОСНОВЕ УСОВЕРШЕНСТВОВАННОГО ПОДХОДА IRB:

Слайд 103. Требования в отношении операционного риска

3. Требования в отношении операционного риска

Слайд 11ОПЕРАЦИОННЫЙ РИСК

ОБЗОР КВАЛИФИКАЦИОННЫХ КРИТЕРИЕВ

Валовый доход

нет

Одобрение

да

да

нет

ОПЕРАЦИОННЫЙ РИСК

ОБЗОР КВАЛИФИКАЦИОННЫХ КРИТЕРИЕВ

Валовый доход

нет

Одобрение

да

да

нет

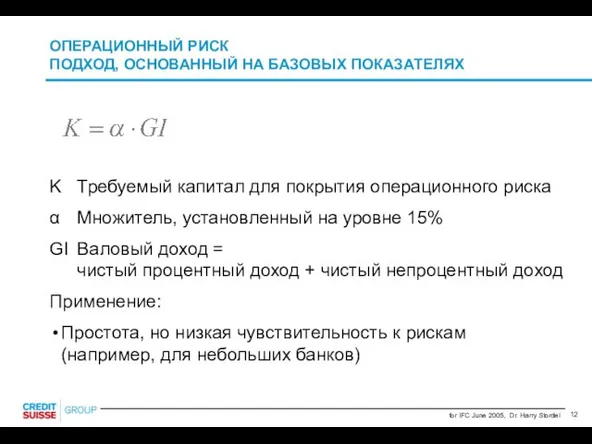

Слайд 12ОПЕРАЦИОННЫЙ РИСК

ПОДХОД, ОСНОВАННЫЙ НА БАЗОВЫХ ПОКАЗАТЕЛЯХ

K Требуемый капитал для покрытия операционного риска

α Множитель,

ОПЕРАЦИОННЫЙ РИСК

ПОДХОД, ОСНОВАННЫЙ НА БАЗОВЫХ ПОКАЗАТЕЛЯХ

K Требуемый капитал для покрытия операционного риска

α Множитель,

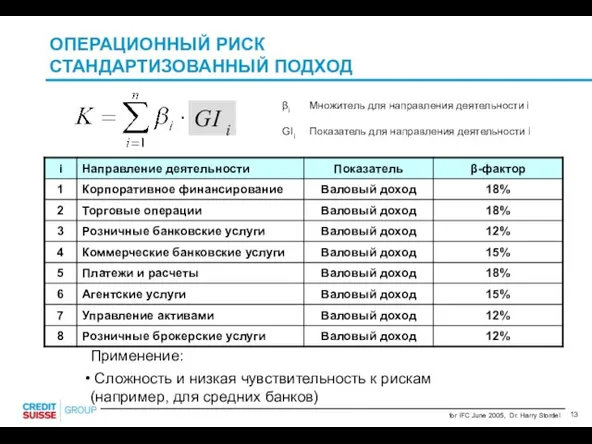

Слайд 13βi Множитель для направления деятельности i

GIi Показатель для направления деятельности i

ОПЕРАЦИОННЫЙ РИСК

СТАНДАРТИЗОВАННЫЙ ПОДХОД

Применение:

βi Множитель для направления деятельности i

GIi Показатель для направления деятельности i

ОПЕРАЦИОННЫЙ РИСК

СТАНДАРТИЗОВАННЫЙ ПОДХОД

Применение:

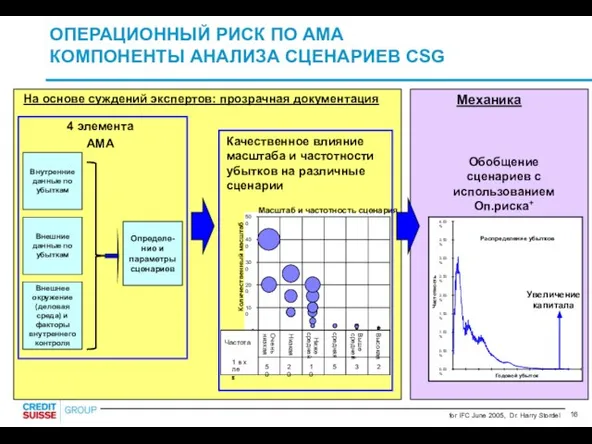

Слайд 14Модель операционного риска банка по AMA должна включать следующие 4 элемента:

(1) Внутренние

Модель операционного риска банка по AMA должна включать следующие 4 элемента:

(1) Внутренние

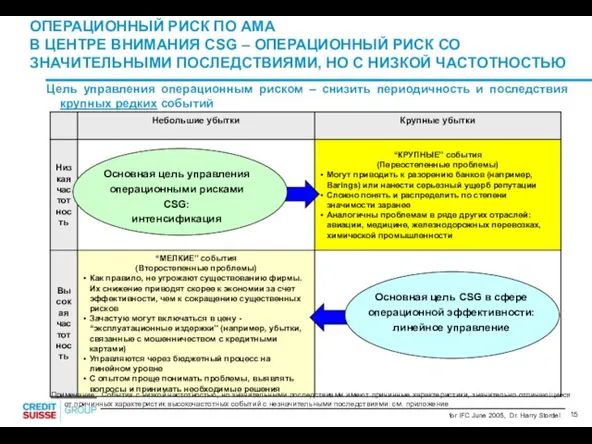

Слайд 15Цель управления операционным риском – снизить периодичность и последствия крупных редких событий

ОПЕРАЦИОННЫЙ

Цель управления операционным риском – снизить периодичность и последствия крупных редких событий

ОПЕРАЦИОННЫЙ

Слайд 16Внешнее окружение

(деловая среда) и факторы внутреннего контроля

Определе-ние и параметры сценариев

Внутренние данные

Внешнее окружение

(деловая среда) и факторы внутреннего контроля

Определе-ние и параметры сценариев

Внутренние данные

Слайд 174. Последствия принятия Базельского соглашения II

4. Последствия принятия Базельского соглашения II

Слайд 18* Предварительный фактор, может меняться на основе QIS5 / или определении LGD

* Предварительный фактор, может меняться на основе QIS5 / или определении LGD

Слайд 19Факторы риска по IRBF для корпоративных клиентов («старшие» (не субординированные) кредиты, 3

Факторы риска по IRBF для корпоративных клиентов («старшие» (не субординированные) кредиты, 3

Слайд 20Примечание: LC = аккредитив; NIG = неинвестиционный класс; IG = инвестиционный класс;

Примечание: LC = аккредитив; NIG = неинвестиционный класс; IG = инвестиционный класс;

Слайд 21ПОСЛЕДСТВИЯ ПРИНЯТИЯ БАЗЕЛЬСКОГО СОГЛАШЕНИЯ II:

КОМПОНЕНТ 1 – ПОБЕДИТЕЛИ И ПРОИГРАВШИЕ: ЧТО

ПОСЛЕДСТВИЯ ПРИНЯТИЯ БАЗЕЛЬСКОГО СОГЛАШЕНИЯ II: КОМПОНЕНТ 1 – ПОБЕДИТЕЛИ И ПРОИГРАВШИЕ: ЧТО

Слайд 225. Базельское соглашение II и вопросы управления

5. Базельское соглашение II и вопросы управления

Слайд 23БАЗЕЛЬСКОЕ СОГЛАШЕНИЕ II И ВОПРОСЫ УПРАВЛЕНИЯ

НЕОБХОДИМОСТЬ СИСТЕМАТИЧЕСКОГО КОНТРОЛЯ

Вытекающие контрольные функции

Соблюдение

Кредитной политики

Операционных требований

Критериев,

БАЗЕЛЬСКОЕ СОГЛАШЕНИЕ II И ВОПРОСЫ УПРАВЛЕНИЯ

НЕОБХОДИМОСТЬ СИСТЕМАТИЧЕСКОГО КОНТРОЛЯ

Вытекающие контрольные функции

Соблюдение

Кредитной политики

Операционных требований

Критериев,

Слайд 24БАЗЕЛЬСКОЕ СОГЛАШЕНИЕ II И ВОПРОСЫ УПРАВЛЕНИЯ

ОРГАНИЗАЦИЯ КОНТРОЛЯ С УЧЕТОМ ОСОБЕННОСТЕЙ БАНКА

Узконаправленные специалисты

БАЗЕЛЬСКОЕ СОГЛАШЕНИЕ II И ВОПРОСЫ УПРАВЛЕНИЯ

ОРГАНИЗАЦИЯ КОНТРОЛЯ С УЧЕТОМ ОСОБЕННОСТЕЙ БАНКА

Узконаправленные специалисты

Слайд 256. Затраты на реализацию Базельского соглашения II

6. Затраты на реализацию Базельского соглашения II

Слайд 26Примечание: ✔ = существует для всех категорий активов; ? = существует для

Примечание: ✔ = существует для всех категорий активов; ? = существует для

Слайд 27Крупные учреждения в странах «большой десятки» (банки IRB/AMA)

Сложность системы

Требования к качеству информации

Крупные учреждения в странах «большой десятки» (банки IRB/AMA)

Сложность системы

Требования к качеству информации

Слайд 287. Выводы и перспективы

7. Выводы и перспективы

Слайд 29ВЫВОДЫ И ПЕРСПЕКТИВЫ

ЧТО МОГУТ СДЕЛАТЬ БАНКИ И ИХ СОТРУДНИКИ?

На организационном уровне

Подготовить

ВЫВОДЫ И ПЕРСПЕКТИВЫ

ЧТО МОГУТ СДЕЛАТЬ БАНКИ И ИХ СОТРУДНИКИ?

На организационном уровне

Подготовить

Слайд 30Существенные преимущества приведения в соответствие нормативного размера капитала с размером капитала, установленным

Существенные преимущества приведения в соответствие нормативного размера капитала с размером капитала, установленным

Презентация

Презентация Ранняя профилизация обучения как основа самоопределения обучающи

Ранняя профилизация обучения как основа самоопределения обучающи Имидж современного учителя

Имидж современного учителя  Лекция по дисциплине «Внешнеторговая документация» ТЕМА 1.1. Международная классификация внешнеторговых документов Принципы к

Лекция по дисциплине «Внешнеторговая документация» ТЕМА 1.1. Международная классификация внешнеторговых документов Принципы к Медиация в нашей жизни. Нам нужна служба школьной медиации

Медиация в нашей жизни. Нам нужна служба школьной медиации Праздник танца – праздник яркий (Международный день танца)

Праздник танца – праздник яркий (Международный день танца) КП реклама на чековой ленте. Пермь

КП реклама на чековой ленте. Пермь Деятельность — способ отношения человека к внешнему миру

Деятельность — способ отношения человека к внешнему миру Салат Столичный

Салат Столичный Я РАДА ПРИВЕТСТВОВАТЬ ВАС НА УРОКЕ ФИЗИКИ

Я РАДА ПРИВЕТСТВОВАТЬ ВАС НА УРОКЕ ФИЗИКИ Математика

Математика Психология девиантного поведения. Эпатаж

Психология девиантного поведения. Эпатаж Тепловой расчёт ПГУ-ТЭС (Консультация №2)

Тепловой расчёт ПГУ-ТЭС (Консультация №2) ОП

ОП Самое интересное число

Самое интересное число Наша Родина - ДНР

Наша Родина - ДНР Текст. Информационная переработка текста.

Текст. Информационная переработка текста. Полезные сладости. Яблоки

Полезные сладости. Яблоки Масштабирование 1С или внедрение ERP?. Распределенная инфраструктура.

Масштабирование 1С или внедрение ERP?. Распределенная инфраструктура. Понимающая психология

Понимающая психология админис.деление кр

админис.деление кр Самара многонациональная

Самара многонациональная ФИЗИОЛОГИЧЕСКИЕ МЕХАНИЗМЫ ПОЗНАВАТЕЛЬНЫХ ПРОЦЕССОВ. ФОМИНА ВИКТОРИЯ И ВОЛОТОВСКАЯ НАТАЛЬЯ

ФИЗИОЛОГИЧЕСКИЕ МЕХАНИЗМЫ ПОЗНАВАТЕЛЬНЫХ ПРОЦЕССОВ. ФОМИНА ВИКТОРИЯ И ВОЛОТОВСКАЯ НАТАЛЬЯ Подготовила Бедаш О.Е.

Подготовила Бедаш О.Е. Приготовление супов-пюре

Приготовление супов-пюре Презентация на тему как менялась этика на протяжении веков

Презентация на тему как менялась этика на протяжении веков  Сейсмограф

Сейсмограф ВОПРОСЫ ВОДОХОЗЯЙСТВЕННОГО ОБОСНОВАНИЯ ПРОЕКТОВ ТЕРРИТОРИАЛЬНОГО ПЕРЕРАСПРЕДЕЛЕНИЯ РЕЧНОГО СТОКА

ВОПРОСЫ ВОДОХОЗЯЙСТВЕННОГО ОБОСНОВАНИЯ ПРОЕКТОВ ТЕРРИТОРИАЛЬНОГО ПЕРЕРАСПРЕДЕЛЕНИЯ РЕЧНОГО СТОКА