- Изменения в налогообложении имущества физических лиц и индивидуальных предпринимателей

Содержание

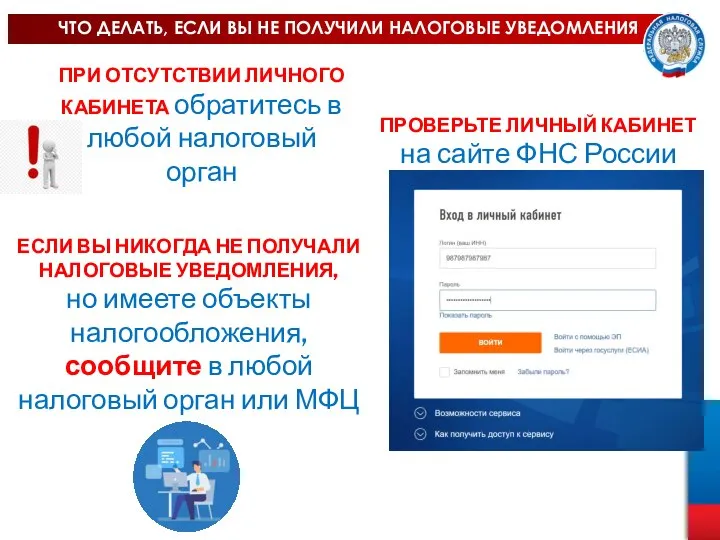

- 2. ЧТО ДЕЛАТЬ, ЕСЛИ ВЫ НЕ ПОЛУЧИЛИ НАЛОГОВЫЕ УВЕДОМЛЕНИЯ ПРИ ОТСУТСТВИИ ЛИЧНОГО КАБИНЕТА обратитесь в любой налоговый

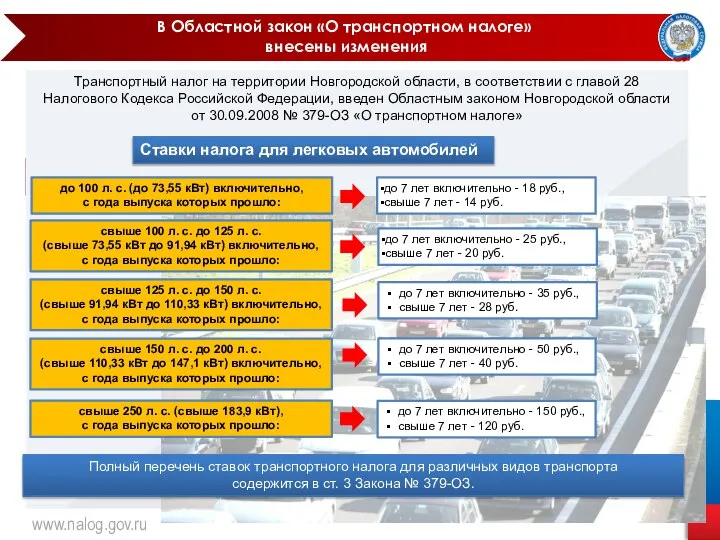

- 3. www.nalog.gov.ru В Областной закон «О транспортном налоге» внесены изменения Транспортный налог на территории Новгородской области, в

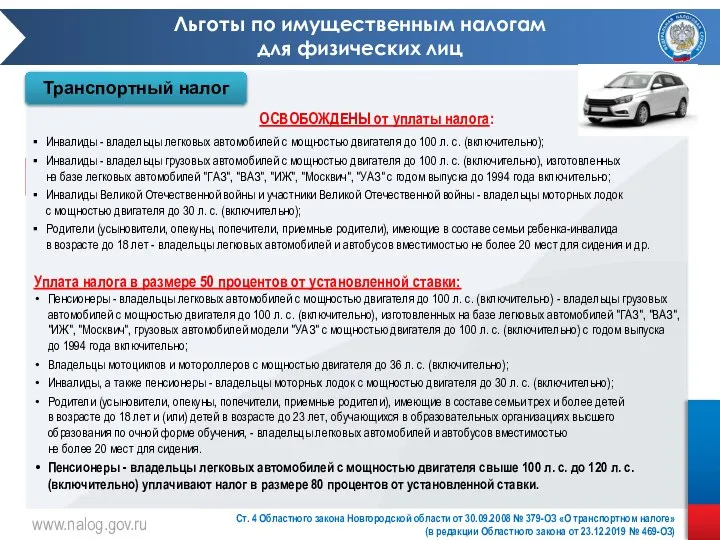

- 4. www.nalog.gov.ru Льготы по имущественным налогам для физических лиц Ст. 4 Областного закона Новгородской области от 30.09.2008

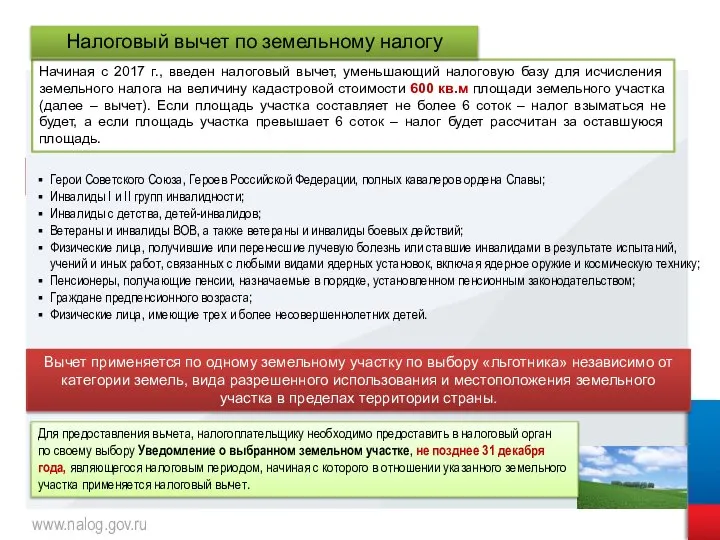

- 5. www.nalog.gov.ru Начиная с 2017 г., введен налоговый вычет, уменьшающий налоговую базу для исчисления земельного налога на

- 7. Скачать презентацию

Слайд 2ЧТО ДЕЛАТЬ, ЕСЛИ ВЫ НЕ ПОЛУЧИЛИ НАЛОГОВЫЕ УВЕДОМЛЕНИЯ

ПРИ ОТСУТСТВИИ ЛИЧНОГО КАБИНЕТА обратитесь

ЧТО ДЕЛАТЬ, ЕСЛИ ВЫ НЕ ПОЛУЧИЛИ НАЛОГОВЫЕ УВЕДОМЛЕНИЯ

ПРИ ОТСУТСТВИИ ЛИЧНОГО КАБИНЕТА обратитесь

Слайд 3www.nalog.gov.ru

В Областной закон «О транспортном налоге»

внесены изменения

Транспортный налог на территории Новгородской

www.nalog.gov.ru

В Областной закон «О транспортном налоге»

внесены изменения

Транспортный налог на территории Новгородской

Слайд 4www.nalog.gov.ru

Льготы по имущественным налогам

для физических лиц

Ст. 4 Областного закона Новгородской области

www.nalog.gov.ru

Льготы по имущественным налогам

для физических лиц

Ст. 4 Областного закона Новгородской области

Слайд 5www.nalog.gov.ru

Начиная с 2017 г., введен налоговый вычет, уменьшающий налоговую базу для исчисления

www.nalog.gov.ru

Начиная с 2017 г., введен налоговый вычет, уменьшающий налоговую базу для исчисления

Презентация на тему Теории происхождения государства

Презентация на тему Теории происхождения государства  Грамматическая омонимия

Грамматическая омонимия Типология обществ

Типология обществ Презентация на тему Танки Второй мировой войны 4 класс

Презентация на тему Танки Второй мировой войны 4 класс Мышцы верхней конечности

Мышцы верхней конечности Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита

Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита Geografia_proeekt

Geografia_proeekt Стрільба і управління вогнем

Стрільба і управління вогнем Организация работы с учащимися, имеющими низкую мотивацию к учебно–познавательной деятельности

Организация работы с учащимися, имеющими низкую мотивацию к учебно–познавательной деятельности Магазин Виктория

Магазин Виктория Презентация MaxMedium Agency

Презентация MaxMedium Agency Презентация на тему Носов Евгений Иванович

Презентация на тему Носов Евгений Иванович Кубок классов

Кубок классов СУХАЯ ФОРМА « Н А Р И Н Э » Lactobacilus Acidofilus ИНМИА 9602

СУХАЯ ФОРМА « Н А Р И Н Э » Lactobacilus Acidofilus ИНМИА 9602 Презентация на тему Несклоняемые имена существительные (4 класс)

Презентация на тему Несклоняемые имена существительные (4 класс) Наши птицы - москвичи

Наши птицы - москвичи Понятие об экономическом механизме функционирования фирмы и характеристика его основных элементов

Понятие об экономическом механизме функционирования фирмы и характеристика его основных элементов урок 5

урок 5 ЖИВОТНОВОДСТВО

ЖИВОТНОВОДСТВО Коммерческое предложение создание гастромаркета КРЦ Парк Плаза

Коммерческое предложение создание гастромаркета КРЦ Парк Плаза Доходная и расходная части бюджета семьи

Доходная и расходная части бюджета семьи Угольная пыль. Её профессиональная вредность. Взрывчатость угольной пыли

Угольная пыль. Её профессиональная вредность. Взрывчатость угольной пыли Функции пейзажа

Функции пейзажа ЭКОЛОГИЧЕСКИЙ МЕНЕДЖМЕНТ И АУДИТ – КАК СИСТЕМНЫЙ КОМПОНЕНТ В УПРАВЛЕНИИ ПРИРОДООХРАННОЙ ДЕЯТЕЛЬНОСТЬЮ ЭНЕРГОКОМПАНИЙ ОАО РАО «

ЭКОЛОГИЧЕСКИЙ МЕНЕДЖМЕНТ И АУДИТ – КАК СИСТЕМНЫЙ КОМПОНЕНТ В УПРАВЛЕНИИ ПРИРОДООХРАННОЙ ДЕЯТЕЛЬНОСТЬЮ ЭНЕРГОКОМПАНИЙ ОАО РАО « Кафедра 104 Технологическое проектирование и управление качеством

Кафедра 104 Технологическое проектирование и управление качеством Исследование зависимости силы тока от сопротивления и напряжения

Исследование зависимости силы тока от сопротивления и напряжения Лиственные и хвойные деревья

Лиственные и хвойные деревья Александр Григорьевич Кузнецов (1856 – 1895)

Александр Григорьевич Кузнецов (1856 – 1895)