- Изменения в налоговом законодательстве осенняя сессия 2011 г.

Содержание

- 2. Законопроекты, которые будут приняты до конца осенней сессии 2011 года

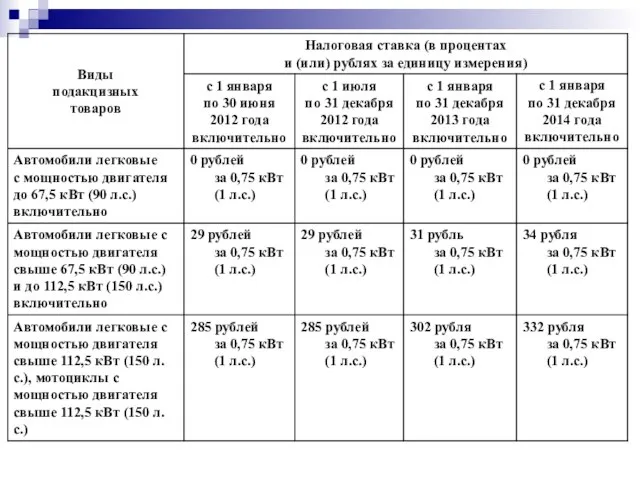

- 3. Проект федерального закона № 589200-5 «О внесении изменений в статью 193 части второй Налогового кодекса Российской

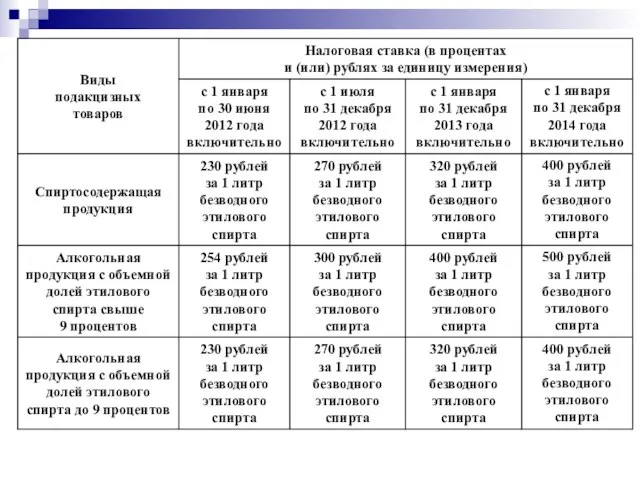

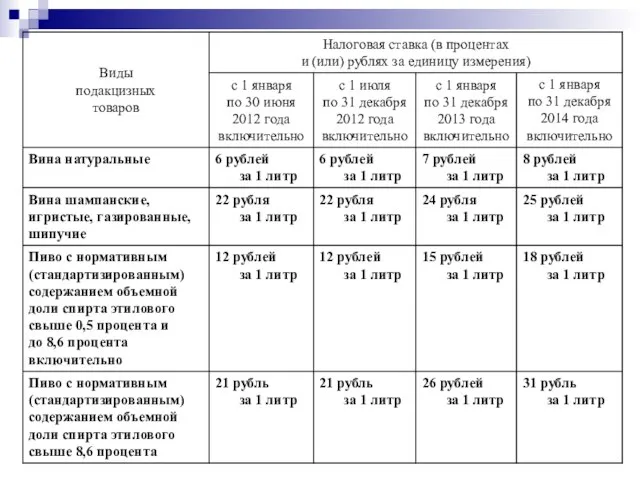

- 4. Предусмотрено проиндексировать ставки акцизов на период 2012-14 годов с учетом прогнозируемого уровня инфляции. Ставки акцизов увеличиваются

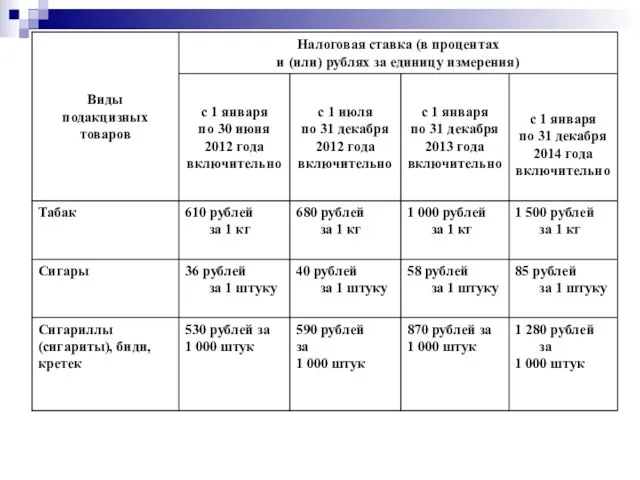

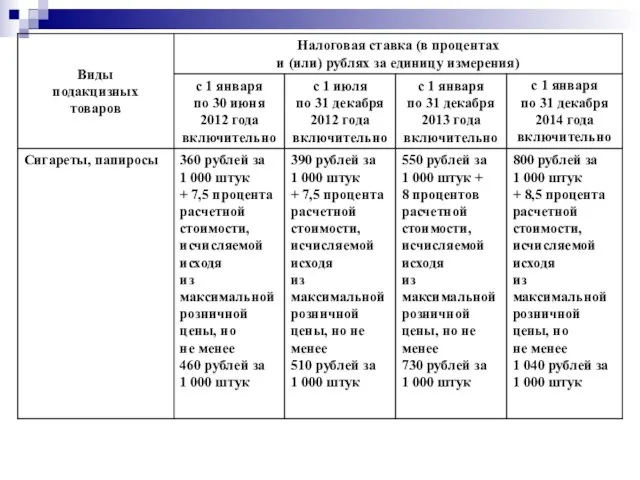

- 7. Опережающими темпами проиндексированы ставки акцизов на табачную продукцию (сигареты и папиросы) – более чем в три

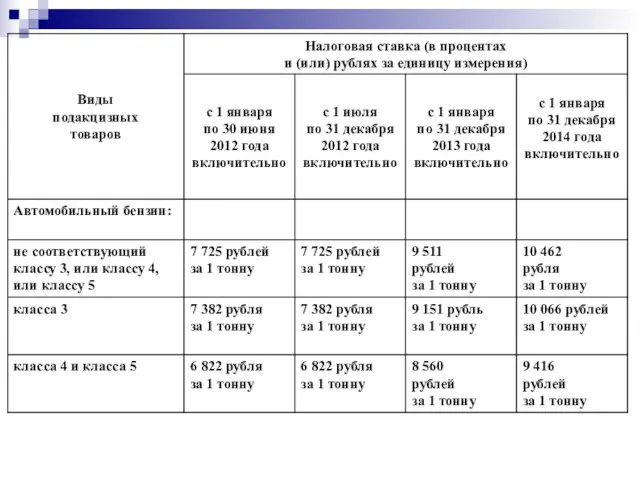

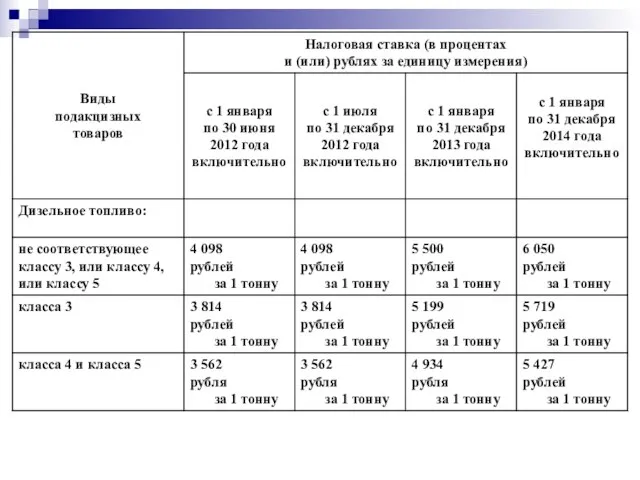

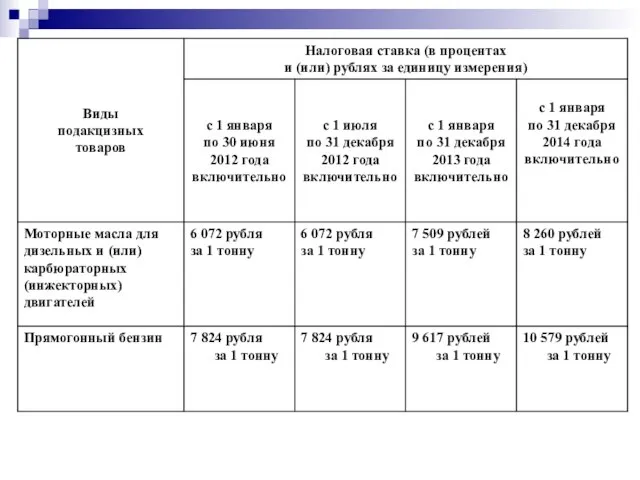

- 10. Ставки акцизов на нефтепродукты на 2012 и 2013 годы не изменились. В 2014 году их размер

- 15. Проект федерального закона № 511230-5 «О внесении изменений в статью 218 части второй Налогового кодекса РФ

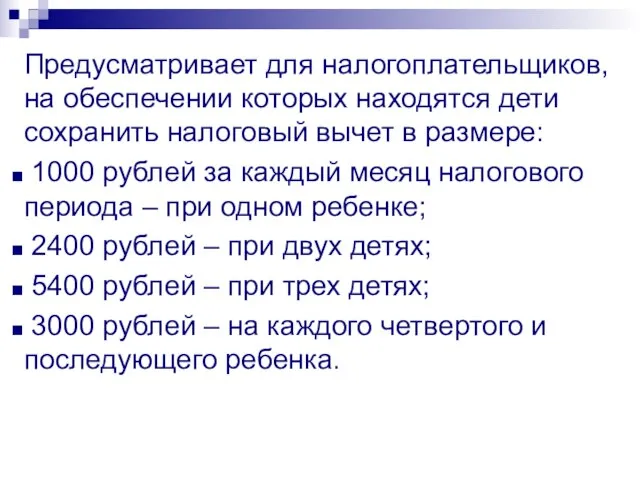

- 16. Предусматривает для налогоплательщиков, на обеспечении которых находятся дети сохранить налоговый вычет в размере: 1000 рублей за

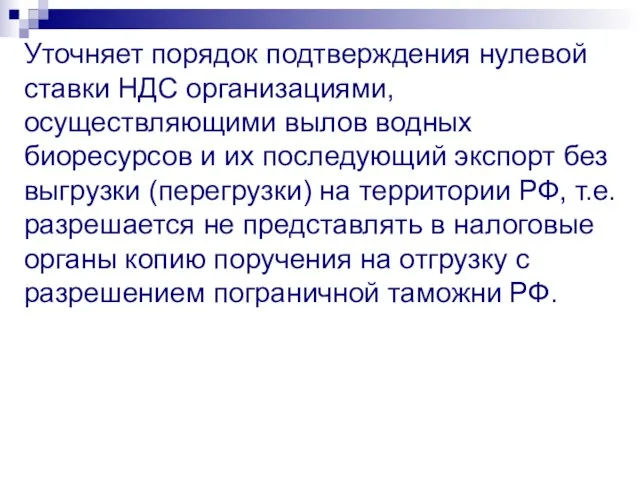

- 17. Уточняет порядок подтверждения нулевой ставки НДС организациями, осуществляющими вылов водных биоресурсов и их последующий экспорт без

- 18. Предусматривает для организаций-резидентов технико-внедренческих особых экономических зон установление нулевой ставки налога на прибыль организаций на период

- 19. Предусматривает право относить к расходам, учитываемым при налогообложении прибыли, расходы не только по созданию национальных стандартов,

- 20. Проект федерального закона № 607164-5 «О внесении изменений в отдельные законодательные акты РФ по вопросам установления

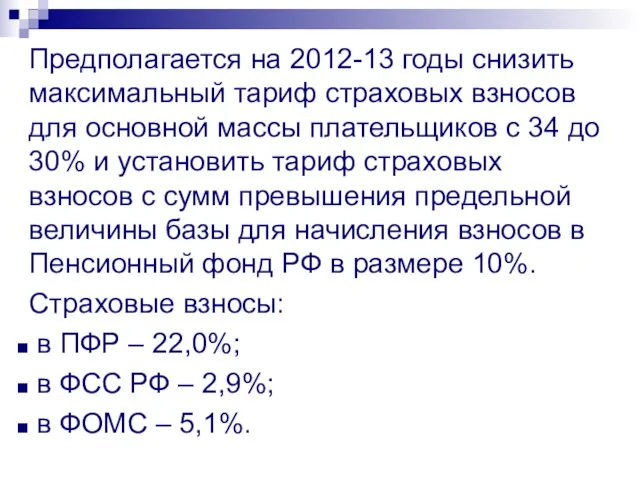

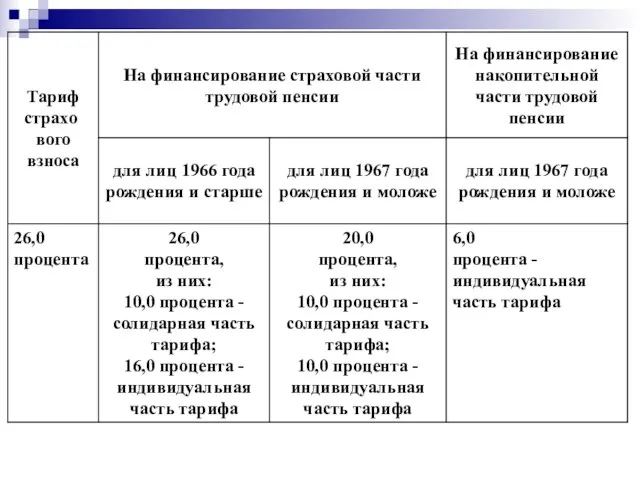

- 21. Предполагается на 2012-13 годы снизить максимальный тариф страховых взносов для основной массы плательщиков с 34 до

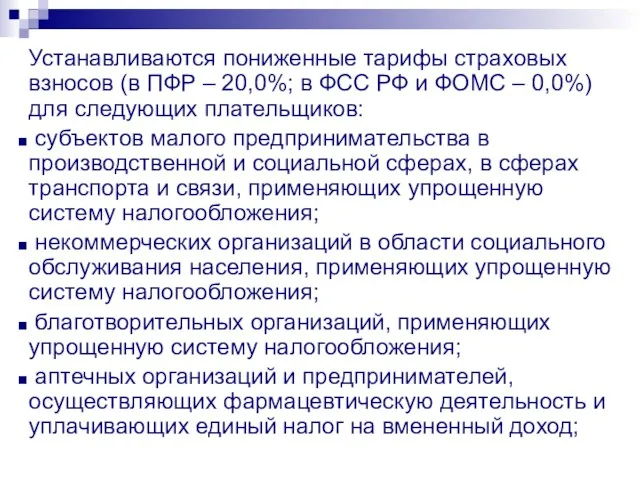

- 22. Устанавливаются пониженные тарифы страховых взносов (в ПФР – 20,0%; в ФСС РФ и ФОМС – 0,0%)

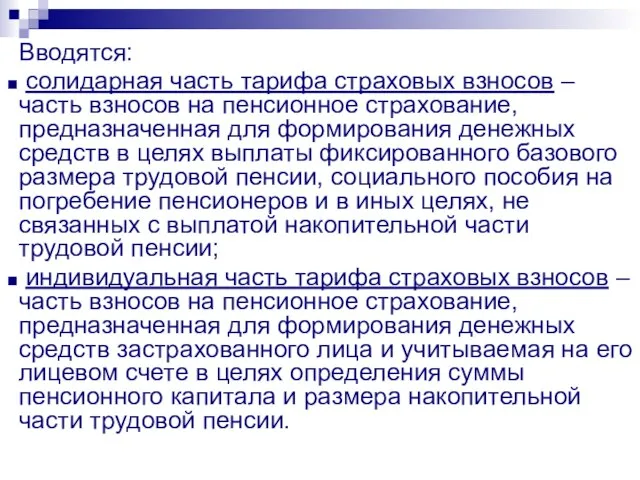

- 23. Вводятся: солидарная часть тарифа страховых взносов – часть взносов на пенсионное страхование, предназначенная для формирования денежных

- 25. Законопроекты, принятие которых планируется в осеннюю сессию 2011 года

- 26. Проект федерального закона № 392729-5 «О внесении изменений в части первую и вторую Налогового кодекса РФ

- 27. Предусматривает создание института консолидации налогоплательщиков с целью объединения налоговой базы по налогу на прибыль организаций для

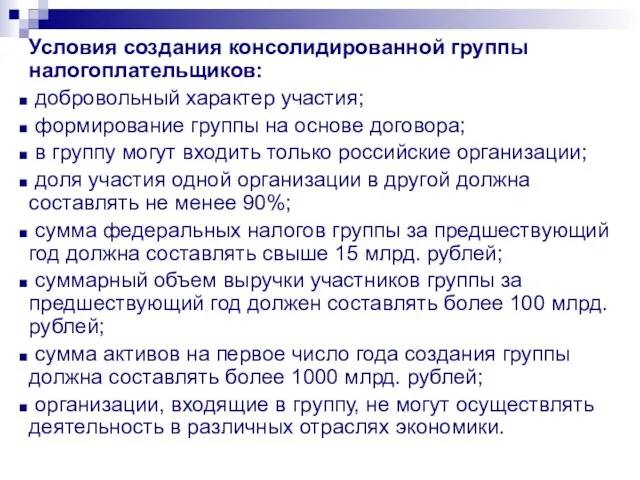

- 28. Условия создания консолидированной группы налогоплательщиков: добровольный характер участия; формирование группы на основе договора; в группу могут

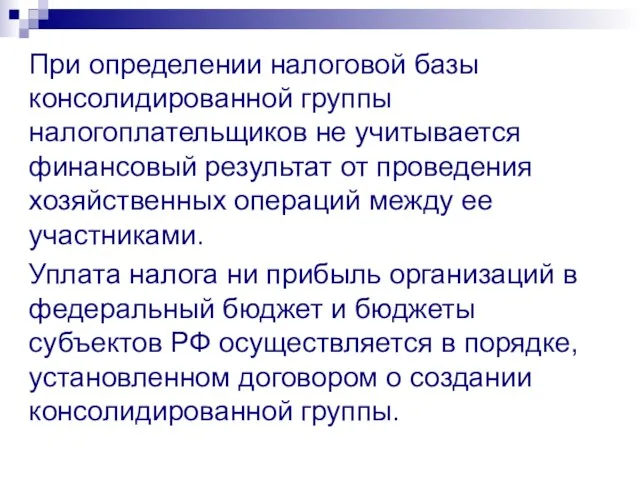

- 29. При определении налоговой базы консолидированной группы налогоплательщиков не учитывается финансовый результат от проведения хозяйственных операций между

- 30. Не допускается суммирование убытков организаций, полученных ими до участия в консолидированной группе, с прибылью других организаций-участников

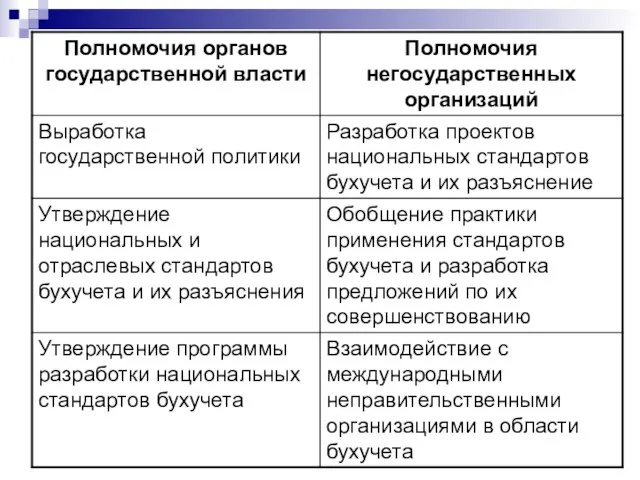

- 31. Проект федерального закона № 385329-5 «О бухгалтерском учете»

- 32. Разработан с целью устранения устаревших норм, положений и пробелов действующего Федерального закона от 21.11.1996 г. №

- 33. Включены нормы: регулирующие вопросы бухгалтерской отчетности при реорганизации и ликвидации юридических лиц; использования для целей бухгалтерского

- 35. Проект федерального закона № 535846-5 «О внесении изменений в Федеральный закон «О лотереях» и некоторые законодательные

- 36. Предоставляет полномочия Правительству РФ устанавливать дополнительные требования к лотерейному оборудованию и лотерейным терминалам, а также порядок

- 37. Договор между организатором лотереи и участником лотереи может быть заключен только путем выдачи лотерейного билета, лотерейной

- 38. Определяет порядок проведения конкурса по выбору оператора всероссийской, региональной и муниципальной лотереи. Вводит обязанность для организатора

- 39. Проект федерального закона № 431990-5 «О внесении изменений в главу 29 части второй Налогового кодекса РФ»

- 41. Скачать презентацию

Слайд 3Проект федерального закона № 589200-5 «О внесении изменений в статью 193 части

Проект федерального закона № 589200-5 «О внесении изменений в статью 193 части

Слайд 4Предусмотрено проиндексировать ставки акцизов на период 2012-14 годов с учетом прогнозируемого уровня

Предусмотрено проиндексировать ставки акцизов на период 2012-14 годов с учетом прогнозируемого уровня

Слайд 7Опережающими темпами проиндексированы ставки акцизов на табачную продукцию (сигареты и папиросы) –

Опережающими темпами проиндексированы ставки акцизов на табачную продукцию (сигареты и папиросы) –

Слайд 10Ставки акцизов на нефтепродукты на 2012 и 2013 годы не изменились.

В 2014

Ставки акцизов на нефтепродукты на 2012 и 2013 годы не изменились.

В 2014

Слайд 15Проект федерального закона № 511230-5 «О внесении изменений в статью 218 части

Проект федерального закона № 511230-5 «О внесении изменений в статью 218 части

Слайд 16Предусматривает для налогоплательщиков, на обеспечении которых находятся дети сохранить налоговый вычет в

Предусматривает для налогоплательщиков, на обеспечении которых находятся дети сохранить налоговый вычет в

Слайд 17Уточняет порядок подтверждения нулевой ставки НДС организациями, осуществляющими вылов водных биоресурсов и

Уточняет порядок подтверждения нулевой ставки НДС организациями, осуществляющими вылов водных биоресурсов и

Слайд 18Предусматривает для организаций-резидентов технико-внедренческих особых экономических зон установление нулевой ставки налога на

Предусматривает для организаций-резидентов технико-внедренческих особых экономических зон установление нулевой ставки налога на

Слайд 19Предусматривает право относить к расходам, учитываемым при налогообложении прибыли, расходы не только

Предусматривает право относить к расходам, учитываемым при налогообложении прибыли, расходы не только

Слайд 20Проект федерального закона № 607164-5 «О внесении изменений в отдельные законодательные акты

Проект федерального закона № 607164-5 «О внесении изменений в отдельные законодательные акты

Слайд 21Предполагается на 2012-13 годы снизить максимальный тариф страховых взносов для основной массы

Предполагается на 2012-13 годы снизить максимальный тариф страховых взносов для основной массы

Слайд 22Устанавливаются пониженные тарифы страховых взносов (в ПФР – 20,0%; в ФСС РФ

Устанавливаются пониженные тарифы страховых взносов (в ПФР – 20,0%; в ФСС РФ

Слайд 23Вводятся:

солидарная часть тарифа страховых взносов – часть взносов на пенсионное страхование,

Вводятся:

солидарная часть тарифа страховых взносов – часть взносов на пенсионное страхование,

Слайд 25Законопроекты, принятие которых планируется в осеннюю сессию 2011 года

Законопроекты, принятие которых планируется в осеннюю сессию 2011 года

Слайд 26Проект федерального закона № 392729-5 «О внесении изменений в части первую и

Проект федерального закона № 392729-5 «О внесении изменений в части первую и

Слайд 27Предусматривает создание института консолидации налогоплательщиков с целью объединения налоговой базы по налогу

Предусматривает создание института консолидации налогоплательщиков с целью объединения налоговой базы по налогу

Слайд 28Условия создания консолидированной группы налогоплательщиков:

добровольный характер участия;

формирование группы на основе

Условия создания консолидированной группы налогоплательщиков:

добровольный характер участия;

формирование группы на основе

Слайд 29При определении налоговой базы консолидированной группы налогоплательщиков не учитывается финансовый результат от

При определении налоговой базы консолидированной группы налогоплательщиков не учитывается финансовый результат от

Слайд 30Не допускается суммирование убытков организаций, полученных ими до участия в консолидированной группе,

Не допускается суммирование убытков организаций, полученных ими до участия в консолидированной группе,

Слайд 31Проект федерального закона № 385329-5 «О бухгалтерском учете»

Проект федерального закона № 385329-5 «О бухгалтерском учете»

Слайд 32Разработан с целью устранения устаревших норм, положений и пробелов действующего Федерального закона

Разработан с целью устранения устаревших норм, положений и пробелов действующего Федерального закона

Слайд 33Включены нормы:

регулирующие вопросы бухгалтерской отчетности при реорганизации и ликвидации юридических лиц;

Включены нормы:

регулирующие вопросы бухгалтерской отчетности при реорганизации и ликвидации юридических лиц;

Слайд 35Проект федерального закона № 535846-5 «О внесении изменений в Федеральный закон «О

Проект федерального закона № 535846-5 «О внесении изменений в Федеральный закон «О

Слайд 36Предоставляет полномочия Правительству РФ устанавливать дополнительные требования к лотерейному оборудованию и лотерейным

Предоставляет полномочия Правительству РФ устанавливать дополнительные требования к лотерейному оборудованию и лотерейным

Слайд 37Договор между организатором лотереи и участником лотереи может быть заключен только путем

Договор между организатором лотереи и участником лотереи может быть заключен только путем

Слайд 38Определяет порядок проведения конкурса по выбору оператора всероссийской, региональной и муниципальной лотереи.

Вводит

Определяет порядок проведения конкурса по выбору оператора всероссийской, региональной и муниципальной лотереи.

Вводит

Слайд 39Проект федерального закона № 431990-5 «О внесении изменений в главу 29 части

Проект федерального закона № 431990-5 «О внесении изменений в главу 29 части

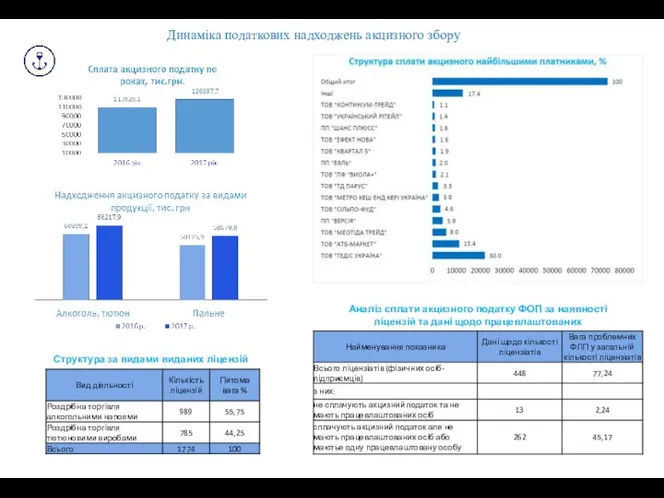

Динаміка податкових надходжень акцизного збору

Динаміка податкових надходжень акцизного збору Презентация на тему Жизнь леса. Лес – природное сообщество (4 класс)

Презентация на тему Жизнь леса. Лес – природное сообщество (4 класс) Презентация на тему Почва – среда жизни организмов. Состав почвы

Презентация на тему Почва – среда жизни организмов. Состав почвы New Media: 2.0 в пользу вашего бизнесаКак использовать социальные сети для продвижения продуктов и брендов?

New Media: 2.0 в пользу вашего бизнесаКак использовать социальные сети для продвижения продуктов и брендов? Аффектогенные образы в рекламе: психотехнический анализ

Аффектогенные образы в рекламе: психотехнический анализ МОУ СОШ № 12

МОУ СОШ № 12 Урок 4 різці та їх загострення

Урок 4 різці та їх загострення Классный час«О дружбе»2 «А» класс

Классный час«О дружбе»2 «А» класс Истоки архитектуры

Истоки архитектуры Крыша

Крыша Презентация на тему Современные мастера, прославившие Россию в XVIII-XXI веках

Презентация на тему Современные мастера, прославившие Россию в XVIII-XXI веках Фовизм

Фовизм Принципы финансов

Принципы финансов Основы логики и логические основы компьютера

Основы логики и логические основы компьютера Алгоритм построения сечения

Алгоритм построения сечения Сетевое сообщество молодых учителей Сеченовского муниципального района

Сетевое сообщество молодых учителей Сеченовского муниципального района Частотные преобразователи для горной промышленности

Частотные преобразователи для горной промышленности Правописание Н и НН во всех частях речи

Правописание Н и НН во всех частях речи Транспорт Москвы Алекси Парккила & Вилле Мякинен школа восточной финляндии Лаппеенранта & Йоенсуу

Транспорт Москвы Алекси Парккила & Вилле Мякинен школа восточной финляндии Лаппеенранта & Йоенсуу Презентация на тему Язык и речь

Презентация на тему Язык и речь Психические закономерности возрастного формирования высших психических функций и саморегуляции у несовершеннолетних

Психические закономерности возрастного формирования высших психических функций и саморегуляции у несовершеннолетних Шар. Елка. Снеговик

Шар. Елка. Снеговик Участие граждан в политической жизни

Участие граждан в политической жизни Умножение и деление многозначных чисел

Умножение и деление многозначных чисел Применение информационных технологий при обучении иностранным языкам

Применение информационных технологий при обучении иностранным языкам Индивидуальный маршрут карьерного роста

Индивидуальный маршрут карьерного роста IV Национальный чемпионат по профессиональному мастерству среди лиц с ограниченными возможностями здоровья Абилимпикс

IV Национальный чемпионат по профессиональному мастерству среди лиц с ограниченными возможностями здоровья Абилимпикс ИСТОРИЯ ОРИГАМИ

ИСТОРИЯ ОРИГАМИ