- Изменения внешней среды деятельности организаций

Содержание

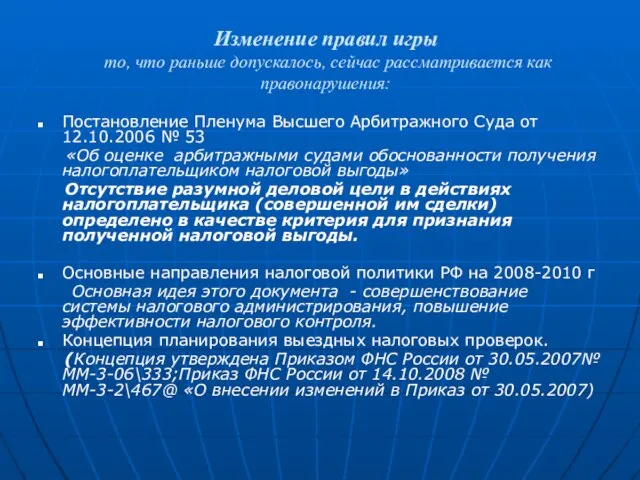

- 2. Изменение правил игры то, что раньше допускалось, сейчас рассматривается как правонарушения: Постановление Пленума Высшего Арбитражного Суда

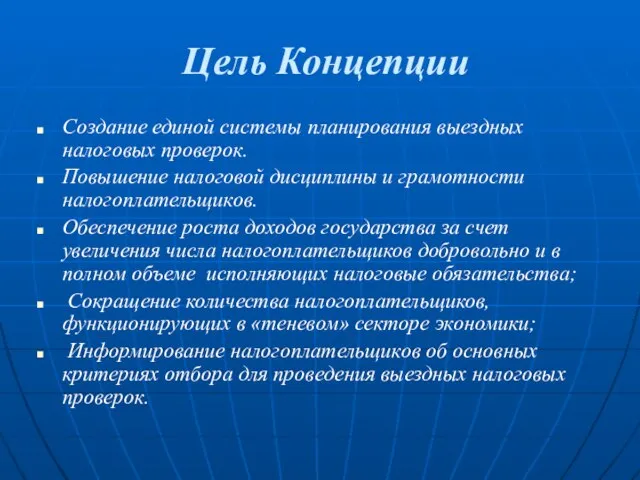

- 3. Цель Концепции Создание единой системы планирования выездных налоговых проверок. Повышение налоговой дисциплины и грамотности налогоплательщиков. Обеспечение

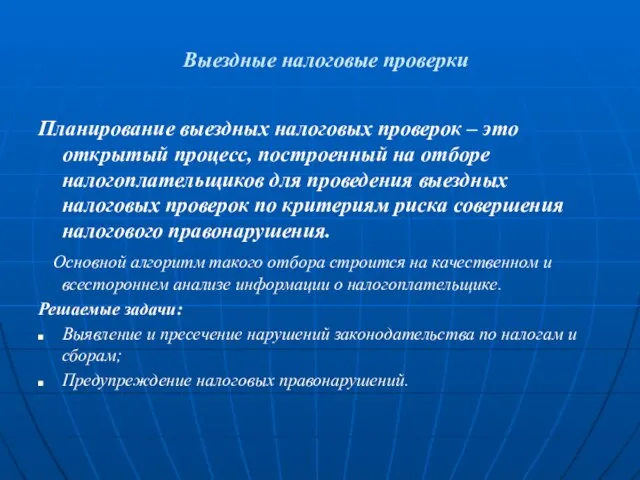

- 4. Выездные налоговые проверки Планирование выездных налоговых проверок – это открытый процесс, построенный на отборе налогоплательщиков для

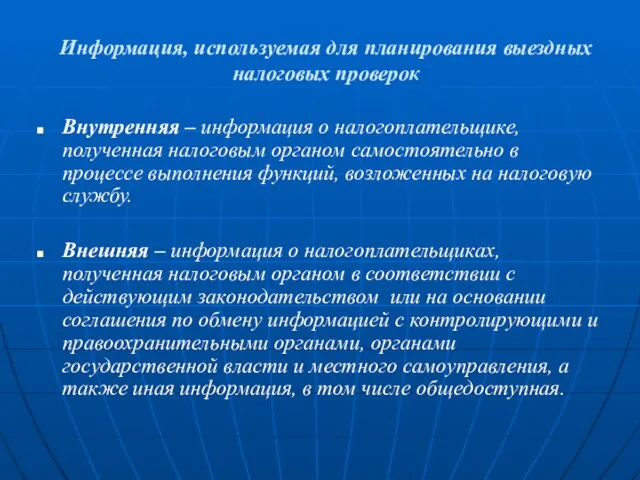

- 5. Информация, используемая для планирования выездных налоговых проверок Внутренняя – информация о налогоплательщике, полученная налоговым органом самостоятельно

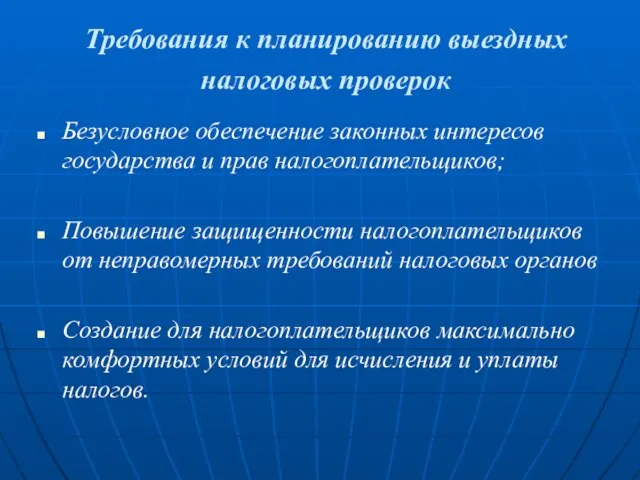

- 6. Требования к планированию выездных налоговых проверок Безусловное обеспечение законных интересов государства и прав налогоплательщиков; Повышение защищенности

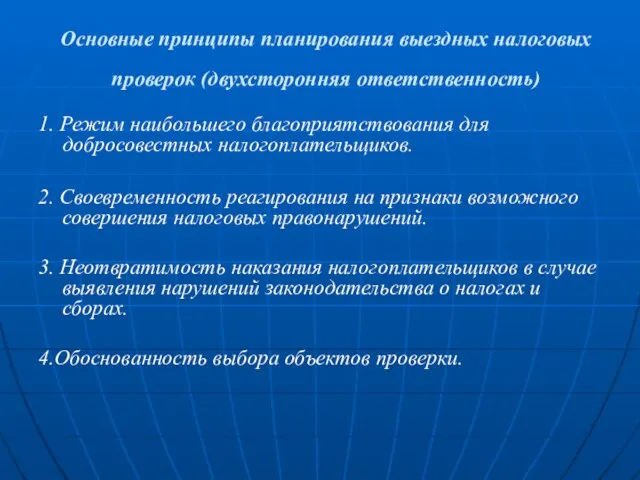

- 7. Основные принципы планирования выездных налоговых проверок (двухсторонняя ответственность) 1. Режим наибольшего благоприятствования для добросовестных налогоплательщиков. 2.

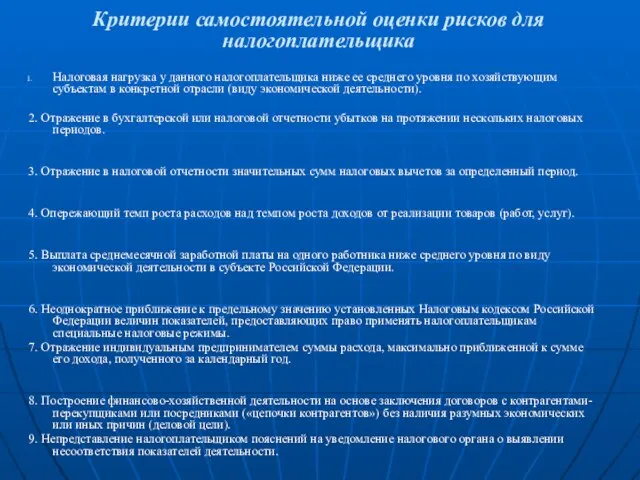

- 8. Критерии самостоятельной оценки рисков для налогоплательщика Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по

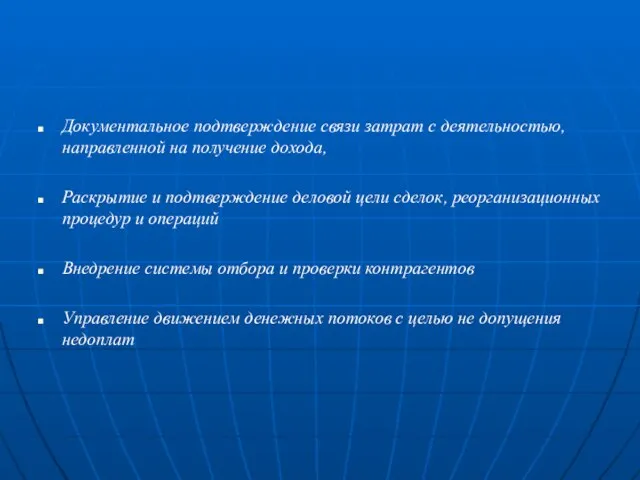

- 9. Документальное подтверждение связи затрат с деятельностью, направленной на получение дохода, Раскрытие и подтверждение деловой цели сделок,

- 10. Документы, подтверждающие деловую цель и связь затрат с доходами Миссия компании Стратегия компании Политики, Корпоративные стандарты

- 12. Скачать презентацию

Слайд 2Изменение правил игры то, что раньше допускалось, сейчас рассматривается как правонарушения:

Постановление Пленума

Изменение правил игры то, что раньше допускалось, сейчас рассматривается как правонарушения:

Постановление Пленума

Слайд 3Цель Концепции

Создание единой системы планирования выездных налоговых проверок.

Повышение налоговой дисциплины и

Цель Концепции

Создание единой системы планирования выездных налоговых проверок.

Повышение налоговой дисциплины и

Слайд 4Выездные налоговые проверки

Планирование выездных налоговых проверок – это открытый процесс, построенный на

Выездные налоговые проверки

Планирование выездных налоговых проверок – это открытый процесс, построенный на

Слайд 5Информация, используемая для планирования выездных налоговых проверок

Внутренняя – информация о налогоплательщике,

Информация, используемая для планирования выездных налоговых проверок

Внутренняя – информация о налогоплательщике,

Слайд 6Требования к планированию выездных налоговых проверок

Безусловное обеспечение законных интересов государства и

Требования к планированию выездных налоговых проверок

Безусловное обеспечение законных интересов государства и

Слайд 7Основные принципы планирования выездных налоговых проверок (двухсторонняя ответственность)

1. Режим наибольшего благоприятствования

Основные принципы планирования выездных налоговых проверок (двухсторонняя ответственность)

1. Режим наибольшего благоприятствования

Слайд 8Критерии самостоятельной оценки рисков для налогоплательщика

Налоговая нагрузка у данного налогоплательщика ниже

Критерии самостоятельной оценки рисков для налогоплательщика

Налоговая нагрузка у данного налогоплательщика ниже

Слайд 9Документальное подтверждение связи затрат с деятельностью, направленной на получение дохода,

Раскрытие и подтверждение

Документальное подтверждение связи затрат с деятельностью, направленной на получение дохода,

Раскрытие и подтверждение

Слайд 10Документы, подтверждающие деловую цель и связь затрат с доходами

Миссия компании

Стратегия компании

Политики,

Корпоративные стандарты

Локальные

Документы, подтверждающие деловую цель и связь затрат с доходами

Миссия компании

Стратегия компании

Политики,

Корпоративные стандарты

Локальные

Моу лицей №34

Моу лицей №34 ко дню матери

ко дню матери Урок презентация на тему Мировое хозяйство (4 класс)

Урок презентация на тему Мировое хозяйство (4 класс) Образование будущего в СГЭУ

Образование будущего в СГЭУ Презентация на тему Почему табак называют ядом

Презентация на тему Почему табак называют ядом Оновлені дизайни масла Селянське

Оновлені дизайни масла Селянське Презентация на тему Художник

Презентация на тему Художник workflow

workflow Коммерческое предложение по установке КМС-400/1

Коммерческое предложение по установке КМС-400/1 Презентация на тему Новейшая история

Презентация на тему Новейшая история  Xxiv сессия комитета Бетон, железобетон, преднапряжнный железобетон международной организации по стандартизации ИСО

Xxiv сессия комитета Бетон, железобетон, преднапряжнный железобетон международной организации по стандартизации ИСО Новая Боровая, 1 квартал. Классы жилья

Новая Боровая, 1 квартал. Классы жилья ПРИМЕНЕНИЕ ИТОГОВ С.ПЕТЕРБУРГСКОЙ КОНФЕРЕНЦИИ МЕЖДУНАРОДНЫМ ОБЩЕСТВОМ

ПРИМЕНЕНИЕ ИТОГОВ С.ПЕТЕРБУРГСКОЙ КОНФЕРЕНЦИИ МЕЖДУНАРОДНЫМ ОБЩЕСТВОМ Древняя Спарта

Древняя Спарта We are the world. We are the children

We are the world. We are the children ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕРЕСТРАХОВОЧНОГО РЫНКА РОССИИ КАК ОДНОГО ИЗ МЕЖДУНАРОДНЫХ ПЕРЕСТРАХОВОЧНЫХ ЦЕНТРОВ

ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕРЕСТРАХОВОЧНОГО РЫНКА РОССИИ КАК ОДНОГО ИЗ МЕЖДУНАРОДНЫХ ПЕРЕСТРАХОВОЧНЫХ ЦЕНТРОВ Основы построения процесса спортивной тренировки

Основы построения процесса спортивной тренировки Солнечные батареи

Солнечные батареи Сущность и принципы построения организационной структуры управления. Горизонтальное и вертикальное разделение труда

Сущность и принципы построения организационной структуры управления. Горизонтальное и вертикальное разделение труда Корней Чуковский.

Корней Чуковский. Что изучает курс «География материков и океанов»

Что изучает курс «География материков и океанов» Изображение одного и того же предмета в различных цветовых гаммах. Холодная гамма

Изображение одного и того же предмета в различных цветовых гаммах. Холодная гамма Мхи

Мхи Презентация на тему Сатира в начале XX века

Презентация на тему Сатира в начале XX века  Право на труд

Право на труд Технологии Flexus Balasystem для мусорных полигонов современного города

Технологии Flexus Balasystem для мусорных полигонов современного города Вопросы местного значения поселений в сфере жилищных отношений Закон № 131-ФЗ, ст. 14 (поселения), 16 (гор. округа): 1. К вопросам местно

Вопросы местного значения поселений в сфере жилищных отношений Закон № 131-ФЗ, ст. 14 (поселения), 16 (гор. округа): 1. К вопросам местно Итоги работы отрасли и основные направления инновационного развития легкой промышленности

Итоги работы отрасли и основные направления инновационного развития легкой промышленности