- «Как предотвратить финансовые хищения внутри предприятия» 15 июня 2011г.

Содержание

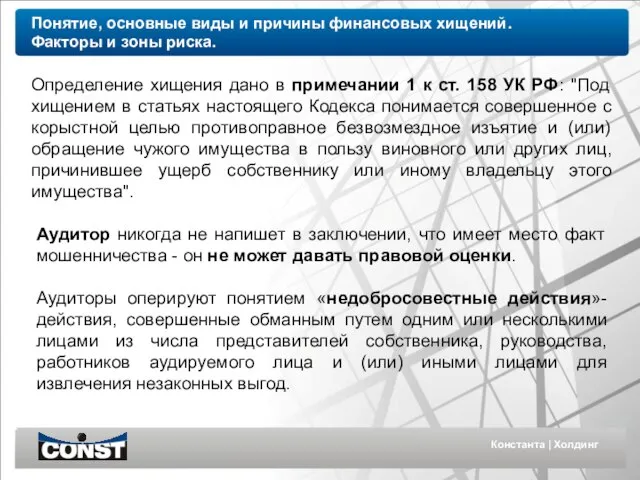

- 2. Константа | Холдинг Определение хищения дано в примечании 1 к ст. 158 УК РФ: "Под хищением

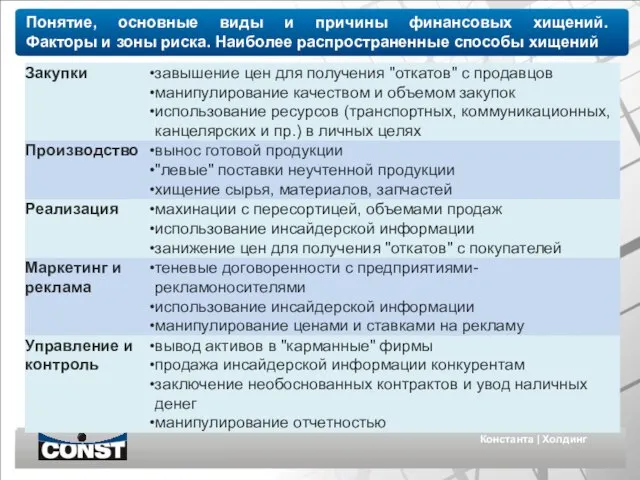

- 3. Константа | Холдинг Понятие, основные виды и причины финансовых хищений. Факторы и зоны риска. Наиболее распространенные

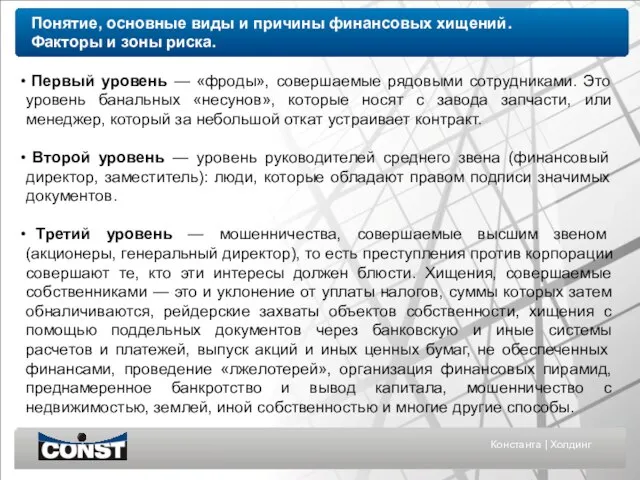

- 4. Константа | Холдинг Первый уровень — «фроды», совершаемые рядовыми сотрудниками. Это уровень банальных «несунов», которые носят

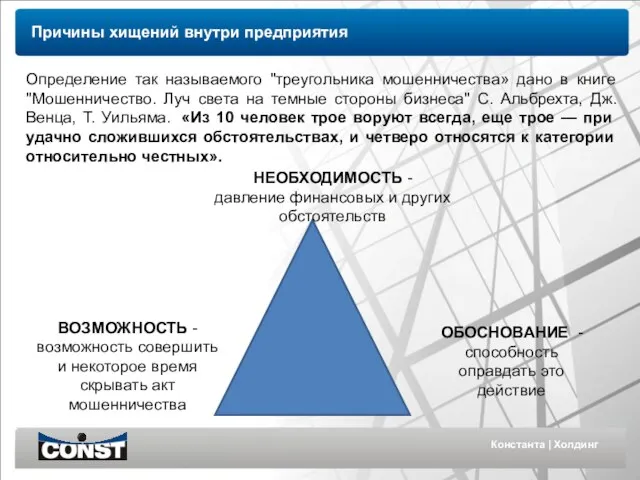

- 5. Константа | Холдинг Причины хищений внутри предприятия Определение так называемого "треугольника мошенничества» дано в книге "Мошенничество.

- 6. Константа | Холдинг При обнаружении фактов хищения имущества организации работодатель должен предпринять следующие действия: 1. Подготовить

- 7. Константа | Холдинг Как просто и быстро проверить состояние управленческого и бухгалтерского учета

- 8. Константа | Холдинг Как просто и быстро проверить состояние управленческого и бухгалтерского учета

- 9. Константа | Холдинг Как просто и быстро проверить состояние управленческого и бухгалтерского учета

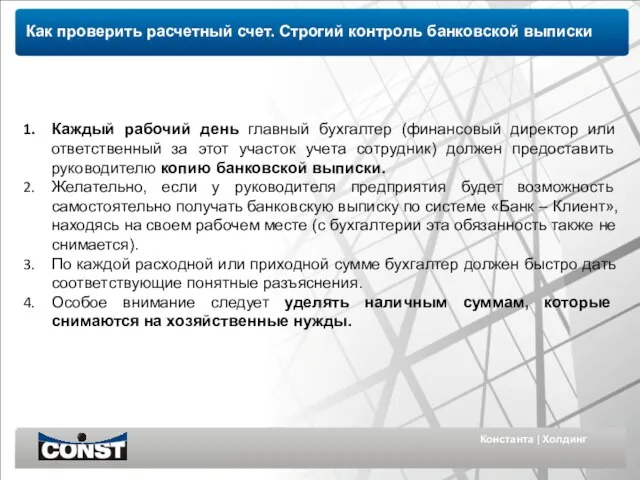

- 10. Константа | Холдинг Как проверить расчетный счет. Строгий контроль банковской выписки Каждый рабочий день главный бухгалтер

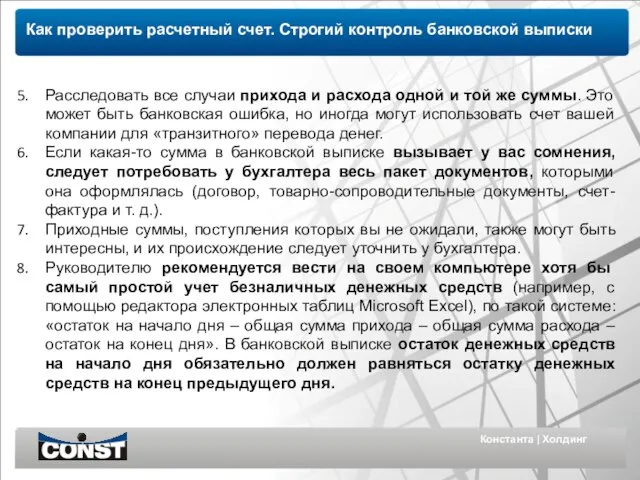

- 11. Константа | Холдинг Как проверить расчетный счет. Строгий контроль банковской выписки Расследовать все случаи прихода и

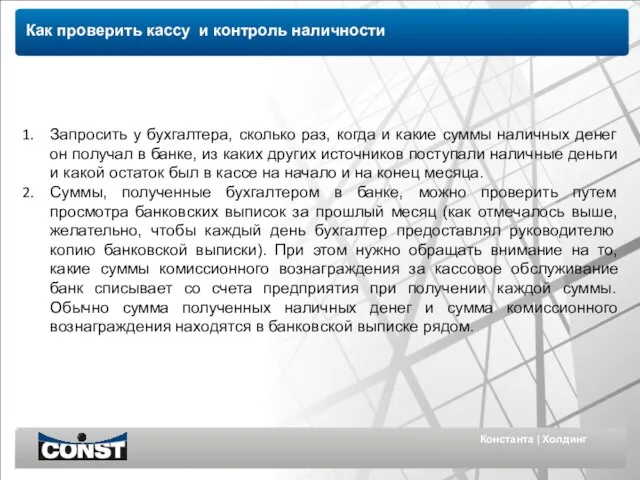

- 12. Константа | Холдинг Как проверить кассу и контроль наличности Запросить у бухгалтера, сколько раз, когда и

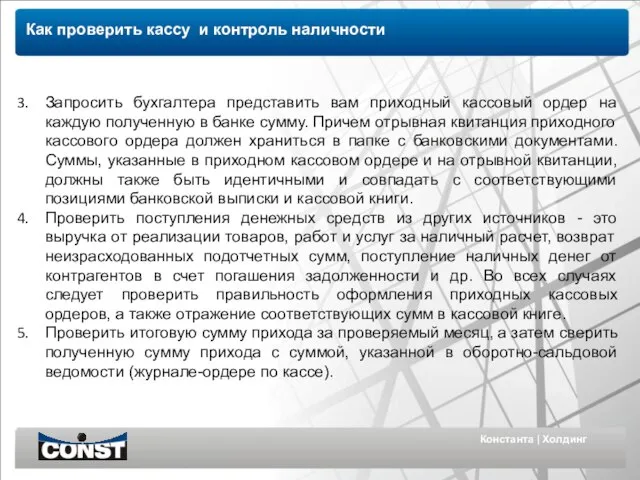

- 13. Константа | Холдинг Как проверить кассу и контроль наличности Запросить бухгалтера представить вам приходный кассовый ордер

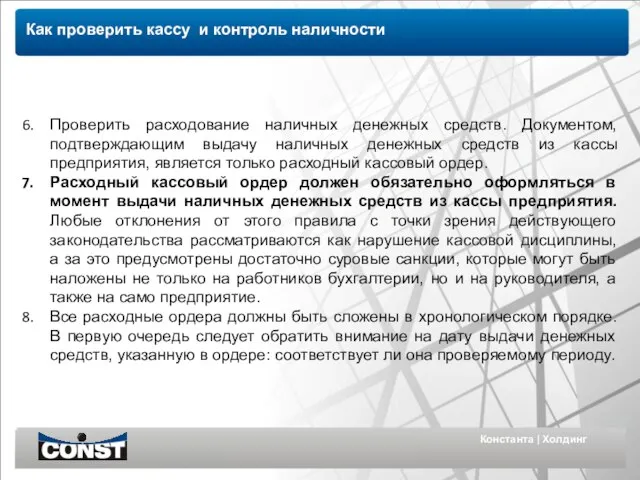

- 14. Константа | Холдинг Как проверить кассу и контроль наличности Проверить расходование наличных денежных средств. Документом, подтверждающим

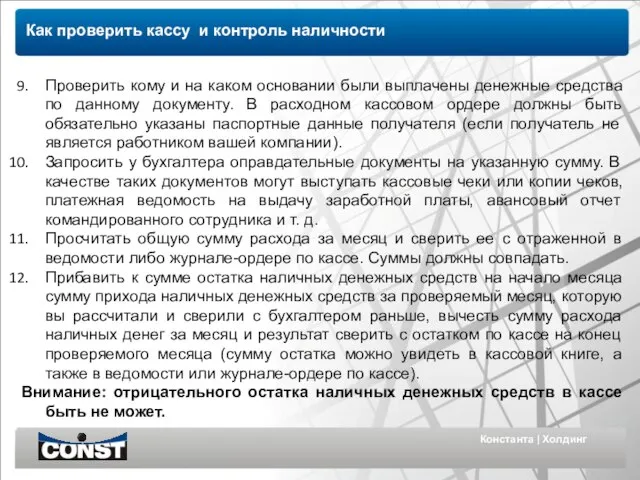

- 15. Константа | Холдинг Как проверить кассу и контроль наличности Проверить кому и на каком основании были

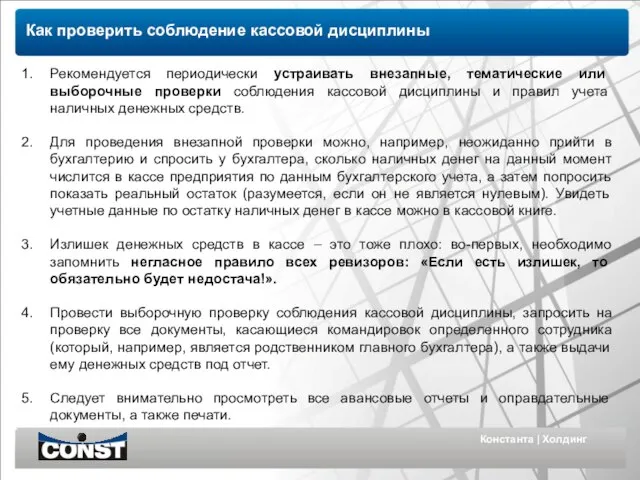

- 16. Константа | Холдинг Как проверить соблюдение кассовой дисциплины Рекомендуется периодически устраивать внезапные, тематические или выборочные проверки

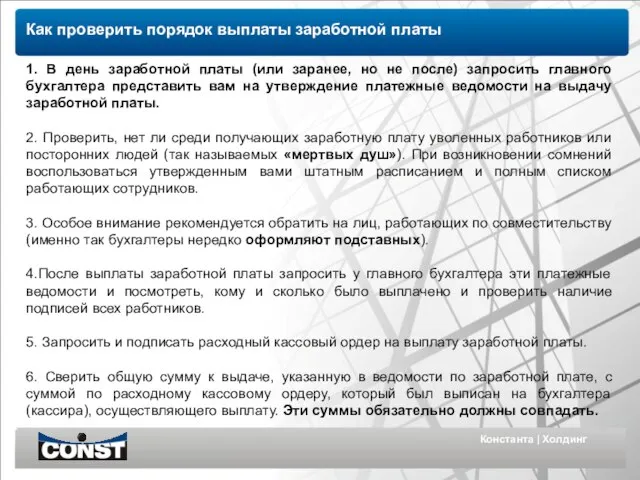

- 17. Константа | Холдинг Как проверить порядок выплаты заработной платы 1. В день заработной платы (или заранее,

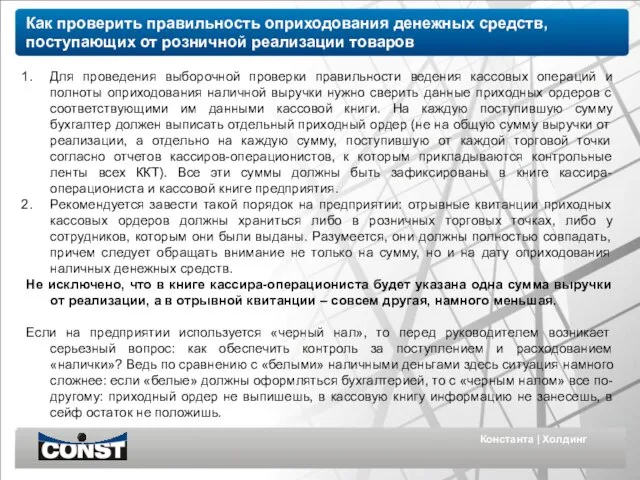

- 18. Константа | Холдинг Как проверить правильность оприходования денежных средств, поступающих от розничной реализации товаров Для проведения

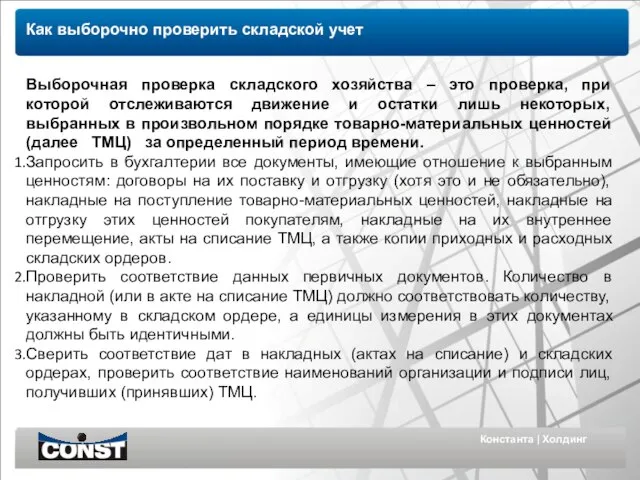

- 19. Константа | Холдинг Как выборочно проверить складской учет Выборочная проверка складского хозяйства – это проверка, при

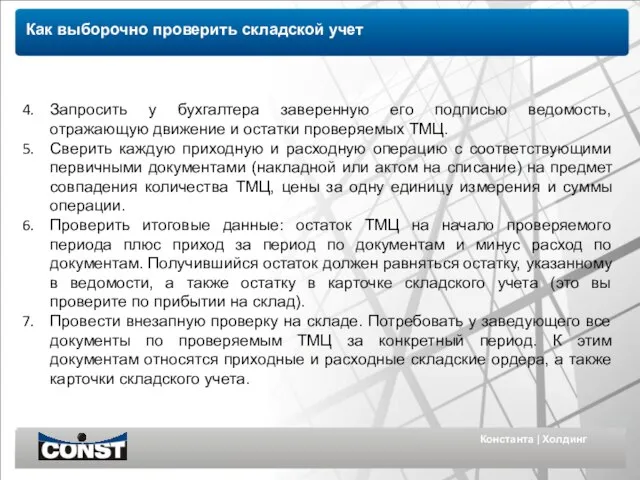

- 20. Константа | Холдинг Как выборочно проверить складской учет Запросить у бухгалтера заверенную его подписью ведомость, отражающую

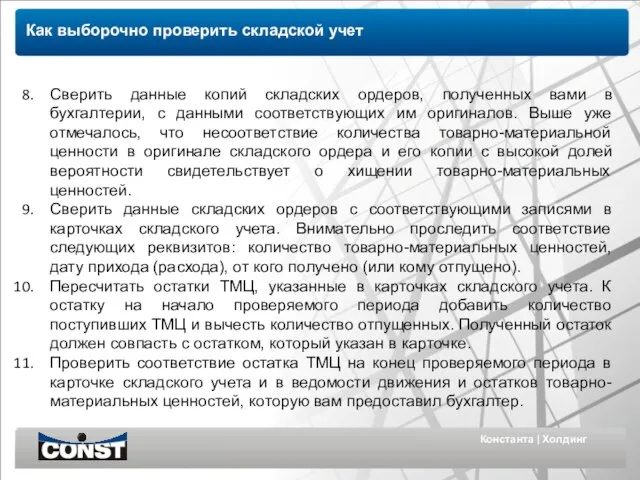

- 21. Константа | Холдинг Как выборочно проверить складской учет Сверить данные копий складских ордеров, полученных вами в

- 22. Константа | Холдинг Как провести тематическую проверку складского учета Товары для тематической проверки отбираются не в

- 23. Константа | Холдинг Как провести тематическую проверку складского учета Сверить данные копий складских ордеров с данными

- 24. Константа | Холдинг Как провести полную инвентаризацию товарно-материальных ценностей В законодательстве четко определены ситуации, когда необходимо

- 25. Константа | Холдинг Как провести полную инвентаризацию товарно-материальных ценностей Поручить бухгалтеру подготовку инвентаризационной ведомости. Форма этой

- 26. Константа | Холдинг Как проверить учет основных средств Определиться с тем, учет каких основных средств и

- 27. Константа | Холдинг Как проверить учет основных средств Сверить все начисленные суммы износа в ведомости, которую

- 28. Константа | Холдинг Со всеми материально ответственными лицами (кладовщиками, прорабами, начальниками участков, цехов, производств, кассирами) в

- 29. Константа | Холдинг Проводить выборочный контроль заключаемых договоров на приобретение материально производственных запасов, работ, услуг, включая

- 30. Константа | Холдинг Под контролем понимается набор действий, связанных с подготовкой, проверкой и визированием финансовых документов,

- 31. Константа | Холдинг Условно процесс внедрения системы внутреннего контроля включает четыре основных этапа: - определение направлений

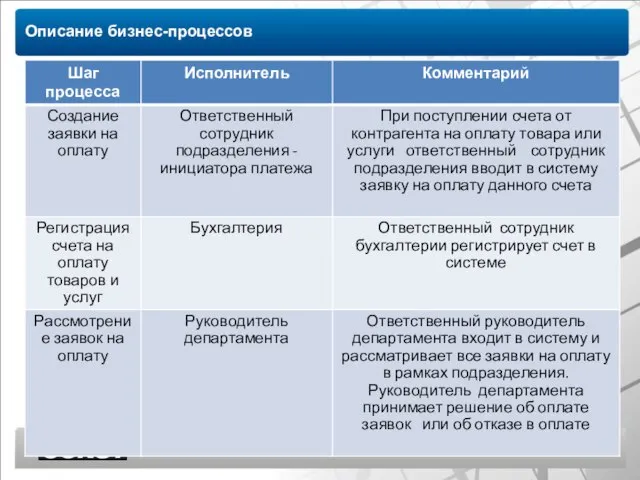

- 32. Константа | Холдинг Описание бизнес-процессов

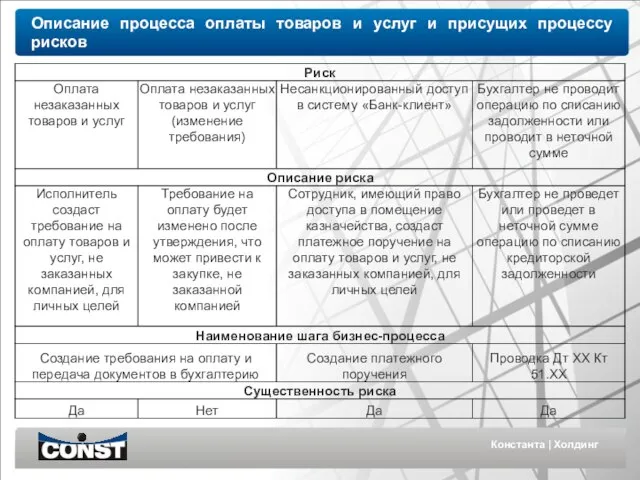

- 33. Константа | Холдинг Описание процесса оплаты товаров и услуг и присущих процессу рисков

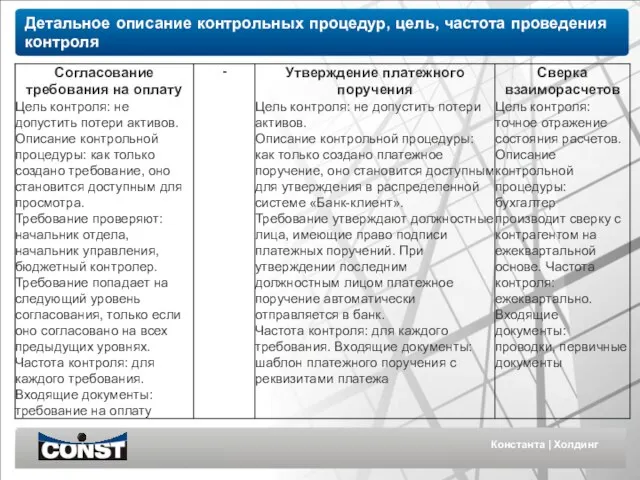

- 34. Константа | Холдинг Детальное описание контрольных процедур, цель, частота проведения контроля

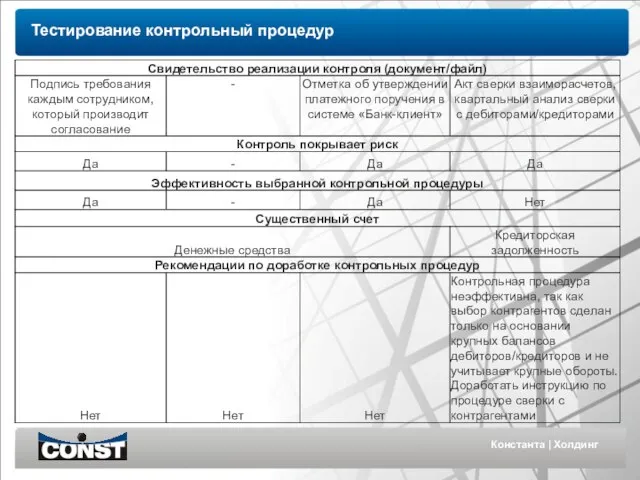

- 35. Константа | Холдинг Тестирование контрольный процедур

- 37. Скачать презентацию

Слайд 3Константа | Холдинг

Понятие, основные виды и причины финансовых хищений. Факторы и зоны

Константа | Холдинг

Понятие, основные виды и причины финансовых хищений. Факторы и зоны

Слайд 4Константа | Холдинг

Первый уровень — «фроды», совершаемые рядовыми сотрудниками. Это уровень

Константа | Холдинг

Первый уровень — «фроды», совершаемые рядовыми сотрудниками. Это уровень

Слайд 5Константа | Холдинг

Причины хищений внутри предприятия

Определение так называемого "треугольника мошенничества» дано в

Константа | Холдинг

Причины хищений внутри предприятия

Определение так называемого "треугольника мошенничества» дано в

Слайд 6Константа | Холдинг

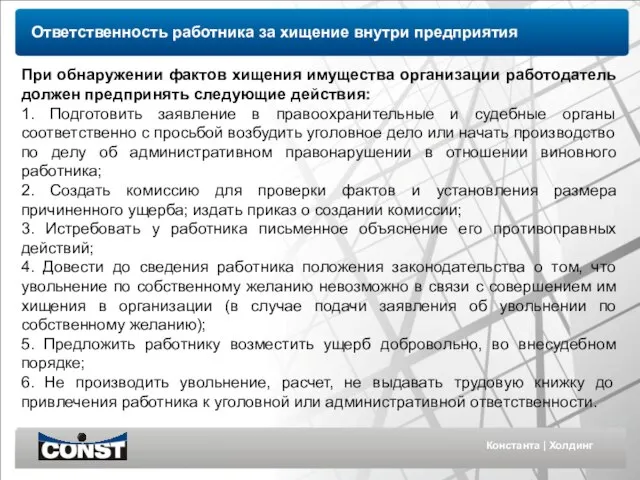

При обнаружении фактов хищения имущества организации работодатель должен предпринять следующие

Константа | Холдинг

При обнаружении фактов хищения имущества организации работодатель должен предпринять следующие

Слайд 7Константа | Холдинг

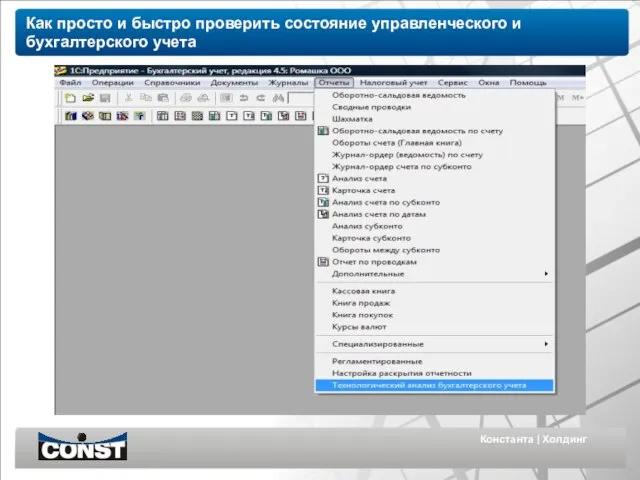

Как просто и быстро проверить состояние управленческого и бухгалтерского учета

Константа | Холдинг

Как просто и быстро проверить состояние управленческого и бухгалтерского учета

Слайд 8Константа | Холдинг

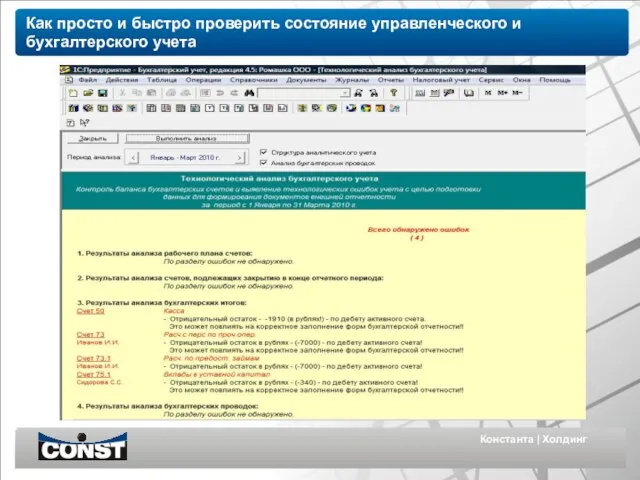

Как просто и быстро проверить состояние управленческого и бухгалтерского учета

Константа | Холдинг

Как просто и быстро проверить состояние управленческого и бухгалтерского учета

Слайд 9Константа | Холдинг

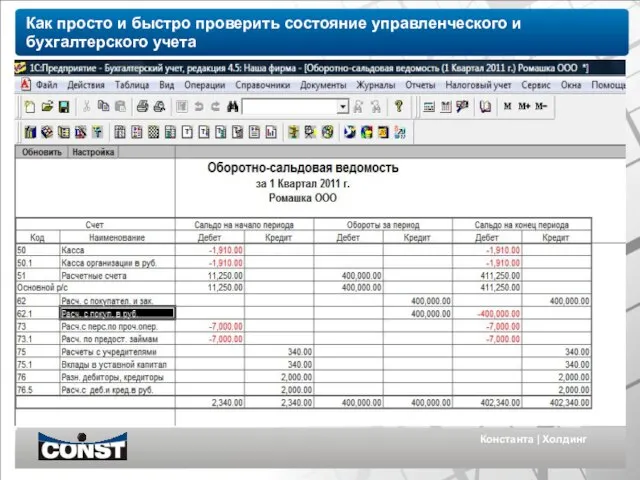

Как просто и быстро проверить состояние управленческого и бухгалтерского учета

Константа | Холдинг

Как просто и быстро проверить состояние управленческого и бухгалтерского учета

Слайд 10Константа | Холдинг

Как проверить расчетный счет. Строгий контроль банковской выписки

Каждый рабочий день

Константа | Холдинг

Как проверить расчетный счет. Строгий контроль банковской выписки

Каждый рабочий день

Слайд 11Константа | Холдинг

Как проверить расчетный счет. Строгий контроль банковской выписки

Расследовать все случаи

Константа | Холдинг

Как проверить расчетный счет. Строгий контроль банковской выписки

Расследовать все случаи

Слайд 12Константа | Холдинг

Как проверить кассу и контроль наличности

Запросить у бухгалтера, сколько раз,

Константа | Холдинг

Как проверить кассу и контроль наличности

Запросить у бухгалтера, сколько раз,

Слайд 13Константа | Холдинг

Как проверить кассу и контроль наличности

Запросить бухгалтера представить вам приходный

Константа | Холдинг

Как проверить кассу и контроль наличности

Запросить бухгалтера представить вам приходный

Слайд 14Константа | Холдинг

Как проверить кассу и контроль наличности

Проверить расходование наличных денежных средств.

Константа | Холдинг

Как проверить кассу и контроль наличности

Проверить расходование наличных денежных средств.

Слайд 15Константа | Холдинг

Как проверить кассу и контроль наличности

Проверить кому и на каком

Константа | Холдинг

Как проверить кассу и контроль наличности

Проверить кому и на каком

Слайд 16Константа | Холдинг

Как проверить соблюдение кассовой дисциплины

Рекомендуется периодически устраивать внезапные, тематические или

Константа | Холдинг

Как проверить соблюдение кассовой дисциплины

Рекомендуется периодически устраивать внезапные, тематические или

Слайд 17Константа | Холдинг

Как проверить порядок выплаты заработной платы

1. В день заработной платы

Константа | Холдинг

Как проверить порядок выплаты заработной платы

1. В день заработной платы

Слайд 18Константа | Холдинг

Как проверить правильность оприходования денежных средств, поступающих от розничной реализации

Константа | Холдинг

Как проверить правильность оприходования денежных средств, поступающих от розничной реализации

Слайд 19Константа | Холдинг

Как выборочно проверить складской учет

Выборочная проверка складского хозяйства – это

Константа | Холдинг

Как выборочно проверить складской учет

Выборочная проверка складского хозяйства – это

Слайд 20Константа | Холдинг

Как выборочно проверить складской учет

Запросить у бухгалтера заверенную его подписью

Константа | Холдинг

Как выборочно проверить складской учет

Запросить у бухгалтера заверенную его подписью

Слайд 21Константа | Холдинг

Как выборочно проверить складской учет

Сверить данные копий складских ордеров, полученных

Константа | Холдинг

Как выборочно проверить складской учет

Сверить данные копий складских ордеров, полученных

Слайд 22Константа | Холдинг

Как провести тематическую проверку складского учета

Товары для тематической проверки отбираются

Константа | Холдинг

Как провести тематическую проверку складского учета

Товары для тематической проверки отбираются

Слайд 23Константа | Холдинг

Как провести тематическую проверку складского учета

Сверить данные копий складских ордеров

Константа | Холдинг

Как провести тематическую проверку складского учета

Сверить данные копий складских ордеров

Слайд 24Константа | Холдинг

Как провести полную инвентаризацию товарно-материальных ценностей

В законодательстве четко определены ситуации,

Константа | Холдинг

Как провести полную инвентаризацию товарно-материальных ценностей

В законодательстве четко определены ситуации,

Слайд 25Константа | Холдинг

Как провести полную инвентаризацию товарно-материальных ценностей

Поручить бухгалтеру подготовку инвентаризационной ведомости.

Константа | Холдинг

Как провести полную инвентаризацию товарно-материальных ценностей

Поручить бухгалтеру подготовку инвентаризационной ведомости.

Слайд 26Константа | Холдинг

Как проверить учет основных средств

Определиться с тем, учет каких основных

Константа | Холдинг

Как проверить учет основных средств

Определиться с тем, учет каких основных

Слайд 27Константа | Холдинг

Как проверить учет основных средств

Сверить все начисленные суммы износа в

Константа | Холдинг

Как проверить учет основных средств

Сверить все начисленные суммы износа в

Слайд 28Константа | Холдинг

Со всеми материально ответственными лицами (кладовщиками, прорабами, начальниками участков, цехов,

Константа | Холдинг

Со всеми материально ответственными лицами (кладовщиками, прорабами, начальниками участков, цехов,

Слайд 29Константа | Холдинг

Проводить выборочный контроль заключаемых договоров на приобретение материально производственных запасов,

Константа | Холдинг

Проводить выборочный контроль заключаемых договоров на приобретение материально производственных запасов,

Слайд 30Константа | Холдинг

Под контролем понимается набор действий, связанных с подготовкой, проверкой и

Константа | Холдинг

Под контролем понимается набор действий, связанных с подготовкой, проверкой и

Слайд 31Константа | Холдинг

Условно процесс внедрения системы внутреннего контроля включает четыре основных этапа:

-

Константа | Холдинг

Условно процесс внедрения системы внутреннего контроля включает четыре основных этапа: -

Слайд 32Константа | Холдинг

Описание бизнес-процессов

Константа | Холдинг

Описание бизнес-процессов

Слайд 33Константа | Холдинг

Описание процесса оплаты товаров и услуг и присущих процессу рисков

Константа | Холдинг

Описание процесса оплаты товаров и услуг и присущих процессу рисков

Слайд 34Константа | Холдинг

Детальное описание контрольных процедур, цель, частота проведения контроля

Константа | Холдинг

Детальное описание контрольных процедур, цель, частота проведения контроля

Слайд 35Константа | Холдинг

Тестирование контрольный процедур

Константа | Холдинг

Тестирование контрольный процедур

Основные инфекционные болезни

Основные инфекционные болезни Парк Зарядье

Парк Зарядье Презентация на тему Сотворение мира

Презентация на тему Сотворение мира Всего предлагается 82 вида задач.

Всего предлагается 82 вида задач. «Результаты анкетирования студентов первого курса»

«Результаты анкетирования студентов первого курса» Пучкова ЕленаВикторовна

Пучкова ЕленаВикторовна Потребительское поведение и медиапредпочтения посетителей автосалона

Потребительское поведение и медиапредпочтения посетителей автосалона Типы нервной системы. Типы темперамента. Характер. Самооценка

Типы нервной системы. Типы темперамента. Характер. Самооценка Нормативные акты по законодательству РМ

Нормативные акты по законодательству РМ Роль и место Гражданской Обороны в противодействии терроризму

Роль и место Гражданской Обороны в противодействии терроризму Россия- наша Родина

Россия- наша Родина Татар телендә килешләр

Татар телендә килешләр Майя. Путешествие в прошлое

Майя. Путешествие в прошлое Снятие мерок для построения чертежа проектного изделия. Урок технологии в 5 классе

Снятие мерок для построения чертежа проектного изделия. Урок технологии в 5 классе Таргетинг

Таргетинг С Новым Годом !

С Новым Годом ! Презентация на тему Углерод Carboneum происходит от лат. carbo — уголь.

Презентация на тему Углерод Carboneum происходит от лат. carbo — уголь.  Материнский (семейный) капитал. Как получить и потратить?

Материнский (семейный) капитал. Как получить и потратить? Пробуждение Индии

Пробуждение Индии 30 лет кафедре «Теплогазоснабжение и вентиляция, процессы и аппараты химической технологии» (ТГВ ПАХТ)

30 лет кафедре «Теплогазоснабжение и вентиляция, процессы и аппараты химической технологии» (ТГВ ПАХТ) ХРОМОСОМНАЯ ПАТОЛОГИЯ

ХРОМОСОМНАЯ ПАТОЛОГИЯ Муниципальное методическое учреждение «Городской методический центр» Управления образования г. Казани

Муниципальное методическое учреждение «Городской методический центр» Управления образования г. Казани Оборудование в производстве тугоплавких неметаллических и силикатных материалов и изделий

Оборудование в производстве тугоплавких неметаллических и силикатных материалов и изделий Средняя общеобразовательная школа №364 Санкт-Петербург

Средняя общеобразовательная школа №364 Санкт-Петербург Бытовая техника

Бытовая техника Эффективность, последовательность и согласованность государственных мер по сохранению кадрового потенциала российской науки

Эффективность, последовательность и согласованность государственных мер по сохранению кадрового потенциала российской науки Портрет, как один из способов знакомства с биографией и творчеством автора

Портрет, как один из способов знакомства с биографией и творчеством автора ГРА «ВСЕ ПРО ВСЕ»

ГРА «ВСЕ ПРО ВСЕ»