- Категория левериджа и риска и их взаимосвязь. Тема 3

Содержание

- 2. Слайд № ПЛАН ЛЕКЦИИ ПО ТЕМЕ 3 3.1 Леверидж и его роль в финансовом менеджменте 3.2

- 3. Слайд № РИСК В ФИНАНСОВОМ МЕНЕДЖМЕНТЕ Текущая деятельность коммерческой организации сопряжена с риском, в частности производственным

- 4. Слайд № ПРОИЗВОДСТВЕННЫЙ (ИЛИ БИЗНЕС) РИСК это риск, в большей степени обусловленный отраслевыми особенностями бизнеса, т.е.

- 5. Слайд № ФИНАНСОВЫЙ РИСК Риск, обусловленный структурой источников (т.е. – пассивов), называется финансовым. В этом случае

- 6. Слайд № КАТЕГОРИЯ ЛЕВЕРИДЖА Количественная оценка риска и факторов, его обусловивших, осуществляется на основе анализа вариабельности

- 7. Слайд № ФАКТОРНАЯ СТРУКТУРА ПРИБЫЛИ С позиции финансового управления деятельностью коммерческой организации чистая прибыль зависит: во-первых,

- 8. Слайд № ПРОИЗВОДСТВЕННЫЙ ЛЕВЕРИДЖ количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме

- 9. Слайд № ФИНАНСОВЫЙ ЛЕВЕРИДЖ Финансовый риск находит отражение в соотношении собственных и заемных средств как источников

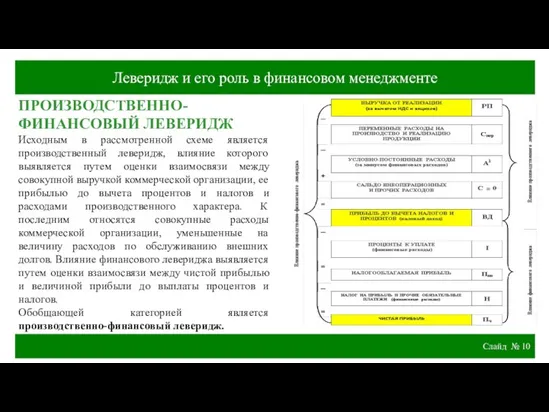

- 10. ПРОИЗВОДСТВЕННО-ФИНАНСОВЫЙ ЛЕВЕРИДЖ Исходным в рассмотренной схеме является производственный леверидж, влияние которого выявляется путем оценки взаимосвязи между

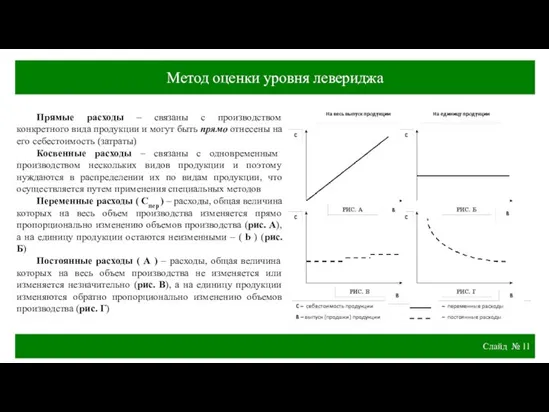

- 11. Слайд № Метод оценки уровня левериджа Прямые расходы – связаны с производством конкретного вида продукции и

- 12. Слайд № Метод оценки уровня левериджа Метод критического объема в приложении к определению левериджа заключается в

- 13. Слайд № Метод оценки уровня левериджа

- 14. Слайд № Оценка производственного левериджа Производственный леверидж является весьма важной характеристикой деятельности компании; в частности, его

- 15. Слайд № Известны три основные меры производственного левериджа: • доля постоянных производственных расходов в общей сумме

- 16. Слайд № Уровень производственного левериджа показывает на сколько процентов изменится валовый доход при изменении объема реализации

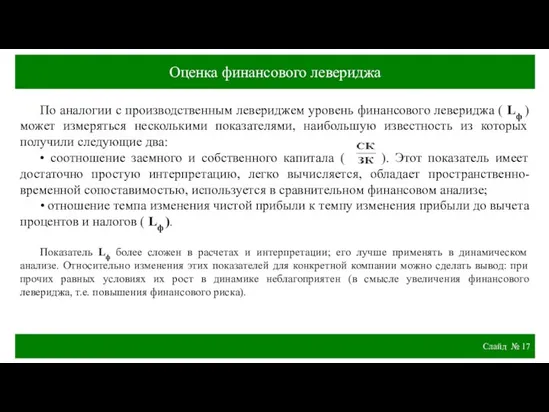

- 17. Слайд № По аналогии с производственным левериджем уровень финансового левериджа ( Lф ) может измеряться несколькими

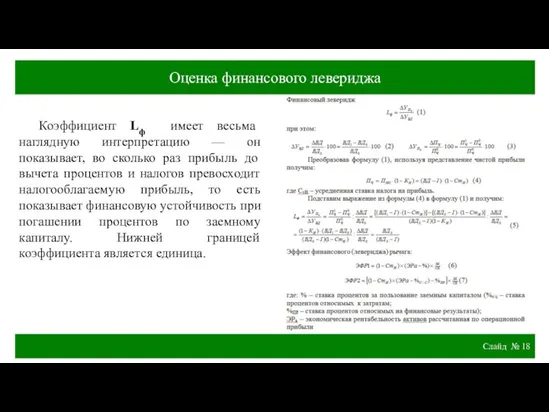

- 18. Слайд № Оценка финансового левериджа Коэффициент Lф имеет весьма наглядную интерпретацию — он показывает, во сколько

- 20. Скачать презентацию

Слайд 3Слайд №

РИСК В ФИНАНСОВОМ МЕНЕДЖМЕНТЕ

Текущая деятельность коммерческой организации сопряжена с риском,

Слайд №

РИСК В ФИНАНСОВОМ МЕНЕДЖМЕНТЕ

Текущая деятельность коммерческой организации сопряжена с риском,

Слайд 4Слайд №

ПРОИЗВОДСТВЕННЫЙ (ИЛИ БИЗНЕС) РИСК

это риск, в большей степени обусловленный отраслевыми

Слайд №

ПРОИЗВОДСТВЕННЫЙ (ИЛИ БИЗНЕС) РИСК

это риск, в большей степени обусловленный отраслевыми

Слайд 5Слайд №

ФИНАНСОВЫЙ РИСК

Риск, обусловленный структурой источников (т.е. – пассивов), называется финансовым.

Слайд №

ФИНАНСОВЫЙ РИСК

Риск, обусловленный структурой источников (т.е. – пассивов), называется финансовым.

Слайд 6Слайд №

КАТЕГОРИЯ ЛЕВЕРИДЖА

Количественная оценка риска и факторов, его обусловивших, осуществляется на

Слайд №

КАТЕГОРИЯ ЛЕВЕРИДЖА

Количественная оценка риска и факторов, его обусловивших, осуществляется на

Слайд 7Слайд №

ФАКТОРНАЯ СТРУКТУРА ПРИБЫЛИ

С позиции финансового управления деятельностью коммерческой организации чистая

Слайд №

ФАКТОРНАЯ СТРУКТУРА ПРИБЫЛИ

С позиции финансового управления деятельностью коммерческой организации чистая

Слайд 8Слайд №

ПРОИЗВОДСТВЕННЫЙ ЛЕВЕРИДЖ

количественно характеризуется соотношением между постоянными и переменными расходами в

Слайд №

ПРОИЗВОДСТВЕННЫЙ ЛЕВЕРИДЖ

количественно характеризуется соотношением между постоянными и переменными расходами в

Слайд 9Слайд №

ФИНАНСОВЫЙ ЛЕВЕРИДЖ

Финансовый риск находит отражение в соотношении собственных и заемных

Слайд №

ФИНАНСОВЫЙ ЛЕВЕРИДЖ

Финансовый риск находит отражение в соотношении собственных и заемных

Слайд 10ПРОИЗВОДСТВЕННО-ФИНАНСОВЫЙ ЛЕВЕРИДЖ

Исходным в рассмотренной схеме является производственный леверидж, влияние которого выявляется путем

ПРОИЗВОДСТВЕННО-ФИНАНСОВЫЙ ЛЕВЕРИДЖ

Исходным в рассмотренной схеме является производственный леверидж, влияние которого выявляется путем

Слайд 11Слайд №

Метод оценки уровня левериджа

Прямые расходы – связаны с производством конкретного

Слайд №

Метод оценки уровня левериджа

Прямые расходы – связаны с производством конкретного

Слайд 12Слайд №

Метод оценки уровня левериджа

Метод критического объема в приложении к определению

Слайд №

Метод оценки уровня левериджа

Метод критического объема в приложении к определению

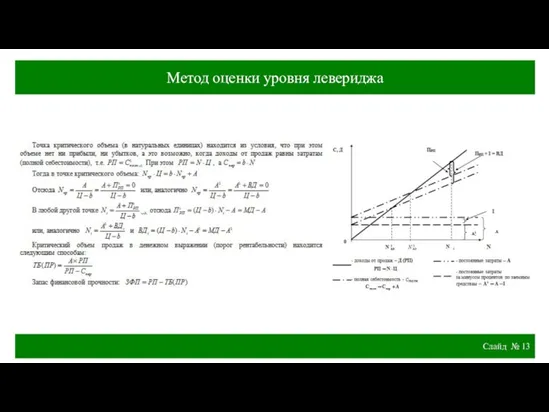

Слайд 13Слайд №

Метод оценки уровня левериджа

Слайд №

Метод оценки уровня левериджа

Слайд 14Слайд №

Оценка производственного левериджа

Производственный леверидж является весьма важной характеристикой деятельности компании;

Слайд №

Оценка производственного левериджа

Производственный леверидж является весьма важной характеристикой деятельности компании;

Слайд 15Слайд №

Известны три основные меры производственного левериджа:

• доля постоянных производственных расходов

Слайд №

Известны три основные меры производственного левериджа:

• доля постоянных производственных расходов

Слайд 16Слайд №

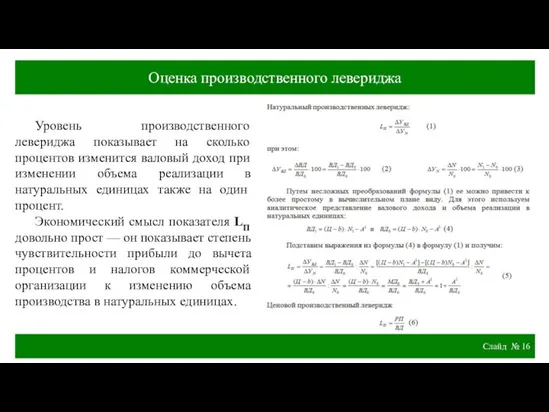

Уровень производственного левериджа показывает на сколько процентов изменится валовый доход

Слайд №

Уровень производственного левериджа показывает на сколько процентов изменится валовый доход

Слайд 17Слайд №

По аналогии с производственным левериджем уровень финансового левериджа ( Lф

Слайд №

По аналогии с производственным левериджем уровень финансового левериджа ( Lф

Слайд 18Слайд №

Оценка финансового левериджа

Коэффициент Lф имеет весьма наглядную интерпретацию — он

Слайд №

Оценка финансового левериджа

Коэффициент Lф имеет весьма наглядную интерпретацию — он

Изучение иероглифов. Урок 7

Изучение иероглифов. Урок 7 Система учебников Школа России

Система учебников Школа России  Презентация Франчайзи

Презентация Франчайзи Диагностика усвоения географических понятий

Диагностика усвоения географических понятий Судебная система России

Судебная система России The Earth needs a friend, doesn't it?

The Earth needs a friend, doesn't it? Функциональный подход к построению типологии городов

Функциональный подход к построению типологии городов Teaching speaking skills

Teaching speaking skills  Методы преподавания. Электродинамика

Методы преподавания. Электродинамика Презентация на тему Гавриил Романович Державин (1743-1816)

Презентация на тему Гавриил Романович Державин (1743-1816)  С чего начать? От маршрутной книжки до отчёта

С чего начать? От маршрутной книжки до отчёта Работорговля в современном мире

Работорговля в современном мире Уба Екатерина Владимировна

Уба Екатерина Владимировна Самые искренние поздравления с 8 марта

Самые искренние поздравления с 8 марта география

география Психологические особенности воспитанников интерната, злоупотребляющих психоактивными веществами

Психологические особенности воспитанников интерната, злоупотребляющих психоактивными веществами Итоговая отчётность для заказчика

Итоговая отчётность для заказчика Презентация без названия(1)

Презентация без названия(1) Поколения ЭВМ

Поколения ЭВМ Наблюдатель (Observer)

Наблюдатель (Observer) Решение неравенств первой степени с одной переменной

Решение неравенств первой степени с одной переменной Небесная геометрия

Небесная геометрия Графы и их применение (11 класс)

Графы и их применение (11 класс) Интегрированное занятиепо предпрофильной подготовке учащихся

Интегрированное занятиепо предпрофильной подготовке учащихся 1b

1b Об особенностях подготовки и проведения государственной итоговой аттестации в 2016 году

Об особенностях подготовки и проведения государственной итоговой аттестации в 2016 году ПОРТФОЛИО КАК НОВАЯ ФОРМА ОЦЕНКИ ЛИЧНОСТНЫХ ДОСТИЖЕНИЙ УЧИТЕЛЕЙ И УЧАЩИХСЯ

ПОРТФОЛИО КАК НОВАЯ ФОРМА ОЦЕНКИ ЛИЧНОСТНЫХ ДОСТИЖЕНИЙ УЧИТЕЛЕЙ И УЧАЩИХСЯ Модель взаимодействия классного руководителя с социумом как механизм поддержки и развития интересов детей. Спирина И.Н. классный

Модель взаимодействия классного руководителя с социумом как механизм поддержки и развития интересов детей. Спирина И.Н. классный