- Ким Н., Координатор проекта, NWMT

Содержание

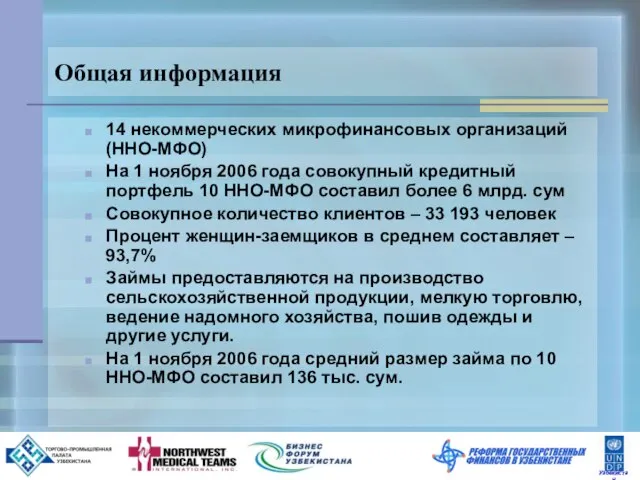

- 2. Общая информация 14 некоммерческих микрофинансовых организаций (ННО-МФО) На 1 ноября 2006 года совокупный кредитный портфель 10

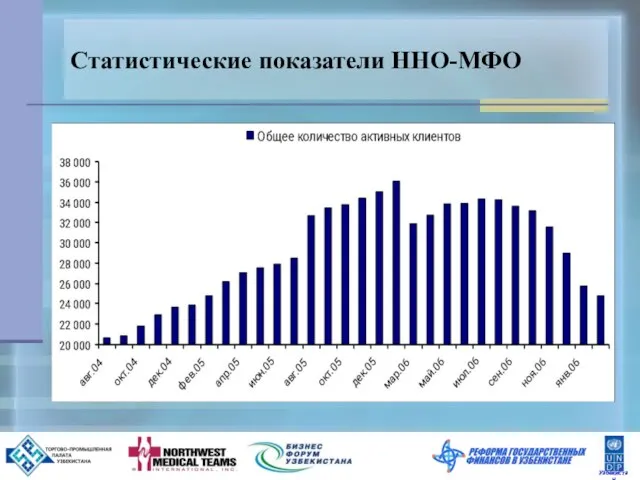

- 3. Статистические показатели ННО-МФО

- 4. Статистические показатели ННО-МФО

- 5. Рекомендуемые пруденциальные стандарты для микрокредитных организаций Минимальный размер капитала должен быть приемлемым для стимулирования появления новых

- 6. Рекомендуемые пруденциальные стандарты для микрокредитных организаций Кредитная документация. Более упрощенное требование к кредитной документации для микрокредитных

- 7. Инструменты надзора Инструменты надзора за портфелем. Контролирующий персонал без подготовки и определенной специализации не сможет эффективно

- 8. Издержки надзора Работа со специализированными микрокредитными обходится гораздо дороже, чем надзор за многопрофильными банками. Работа с

- 10. Скачать презентацию

Слайд 2Общая информация

14 некоммерческих микрофинансовых организаций (ННО-МФО)

На 1 ноября 2006 года совокупный кредитный

Общая информация

14 некоммерческих микрофинансовых организаций (ННО-МФО)

На 1 ноября 2006 года совокупный кредитный

Слайд 3Статистические показатели ННО-МФО

Статистические показатели ННО-МФО

Слайд 4Статистические показатели ННО-МФО

Статистические показатели ННО-МФО

Слайд 5Рекомендуемые пруденциальные стандарты для микрокредитных организаций

Минимальный размер капитала должен быть приемлемым для

Рекомендуемые пруденциальные стандарты для микрокредитных организаций

Минимальный размер капитала должен быть приемлемым для

Слайд 6Рекомендуемые пруденциальные стандарты для микрокредитных организаций

Кредитная документация. Более упрощенное требование к кредитной

Рекомендуемые пруденциальные стандарты для микрокредитных организаций

Кредитная документация. Более упрощенное требование к кредитной

Слайд 7Инструменты надзора

Инструменты надзора за портфелем. Контролирующий персонал без подготовки и определенной специализации

Инструменты надзора

Инструменты надзора за портфелем. Контролирующий персонал без подготовки и определенной специализации

Слайд 8Издержки надзора

Работа со специализированными микрокредитными обходится гораздо дороже, чем надзор за многопрофильными

Издержки надзора

Работа со специализированными микрокредитными обходится гораздо дороже, чем надзор за многопрофильными

Сказка о том, откуда возникла наука Информатика

Сказка о том, откуда возникла наука Информатика "Последний звонок" - 2011

"Последний звонок" - 2011 Динозавры

Динозавры Boyko_Prezentatsiya_2_0

Boyko_Prezentatsiya_2_0 Натюрморт

Натюрморт Последняя миля BI проекта:визуализация и анализ данных

Последняя миля BI проекта:визуализация и анализ данных Степи Кубани

Степи Кубани Презентация на тему Энерготраты человека и пищевой рацион

Презентация на тему Энерготраты человека и пищевой рацион “Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу

“Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу Презентация на тему Понятие о систематике растений (6 класс)

Презентация на тему Понятие о систематике растений (6 класс) СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА

СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА техника безоп

техника безоп Типы костров

Типы костров Токарь профессия

Токарь профессия Светлейший князь Григорий Александрович Потемкин-Таврический

Светлейший князь Григорий Александрович Потемкин-Таврический Акробатические элементы. Упражнения на гибкость, растяжка, координация

Акробатические элементы. Упражнения на гибкость, растяжка, координация Древнейшая Греция

Древнейшая Греция Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства

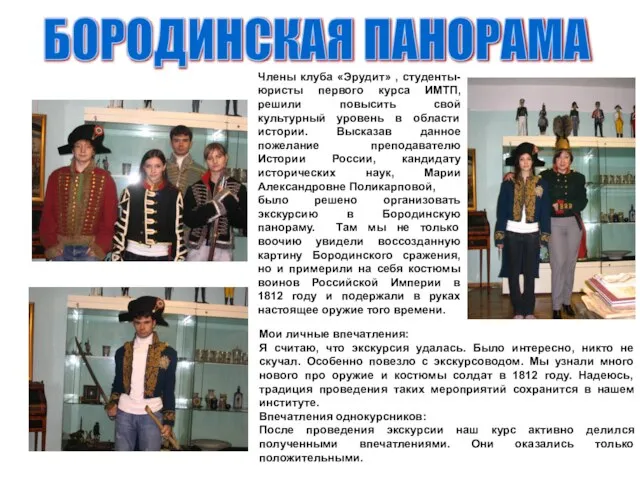

Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства БОРОДИНСКАЯ ПАНОРАМА

БОРОДИНСКАЯ ПАНОРАМА Колебания

Колебания Сбор и подготовка нефти, газа и воды Грековского месторождения

Сбор и подготовка нефти, газа и воды Грековского месторождения NEW BEGINNING

NEW BEGINNING  Конфликты

Конфликты И это тоже Профсоюз!

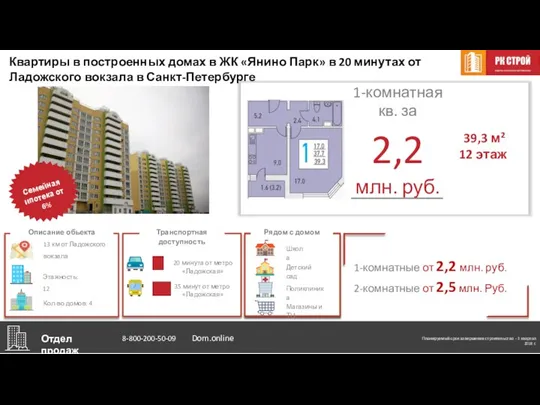

И это тоже Профсоюз! Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге

Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге Тема презентации. Размер презентации

Тема презентации. Размер презентации Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР

Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР Запоминающие устройства

Запоминающие устройства