- Классификация имущества организации по видам и источникам образования

Содержание

- 2. Классификация имущества организации Имущество организации (активы) Источники имущества организации (пассивы)

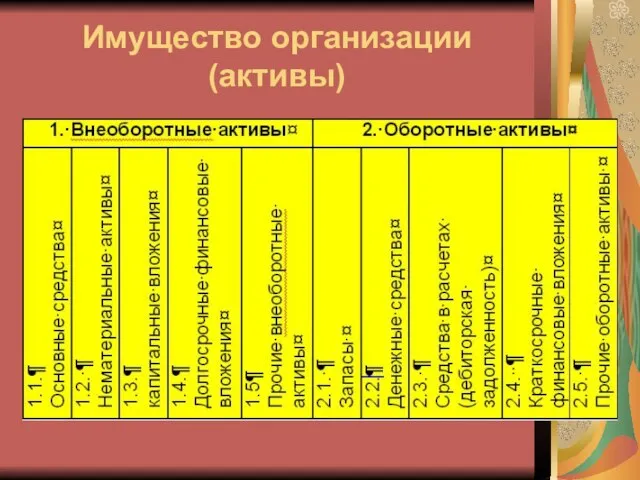

- 3. Имущество организации (активы)

- 4. Объекты бухгалтерского учета Предметом бухгалтерского учета в обобщенном виде является хозяйственная деятельность организации, которая, в свою

- 5. 1.1. К основным средствам относятся: Здания Сооружения Рабочие и силовые машины и оборудование Вычислительная техника Транспортные

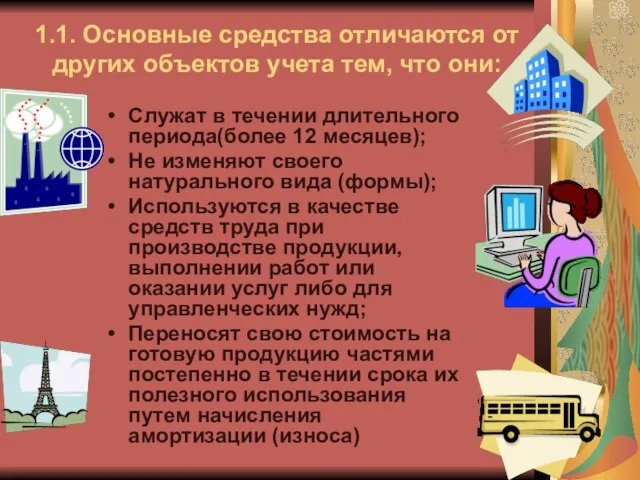

- 6. 1.1. Основные средства отличаются от других объектов учета тем, что они: Служат в течении длительного периода(более

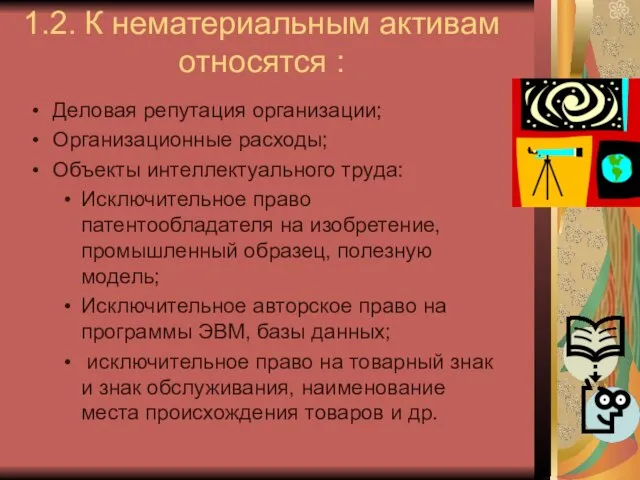

- 7. 1.2. К нематериальным активам относятся : Деловая репутация организации; Организационные расходы; Объекты интеллектуального труда: Исключительное право

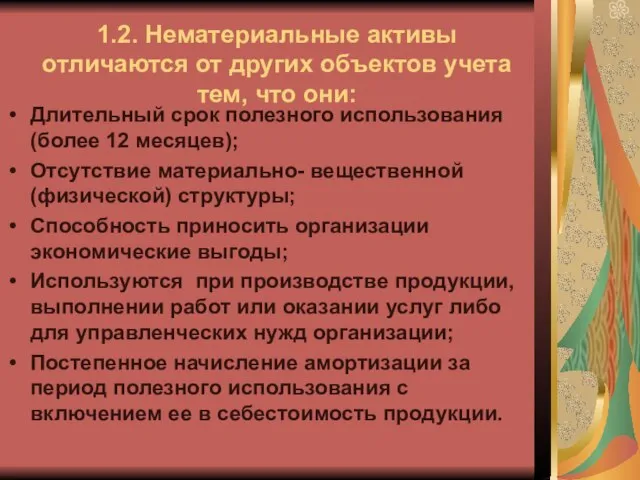

- 8. 1.2. Нематериальные активы отличаются от других объектов учета тем, что они: Длительный срок полезного использования (более

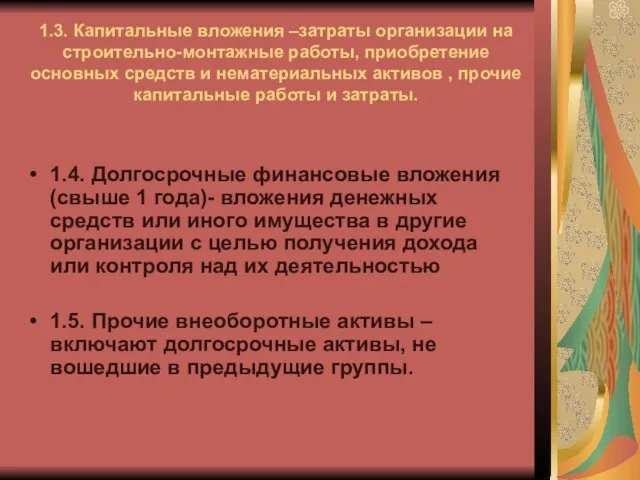

- 9. 1.3. Капитальные вложения –затраты организации на строительно-монтажные работы, приобретение основных средств и нематериальных активов , прочие

- 10. Кругооборот хозяйственных средств ( операционный цикл)

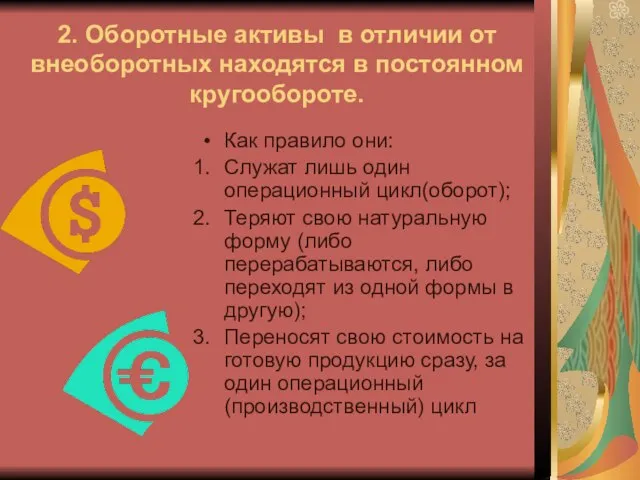

- 11. 2. Оборотные активы в отличии от внеоборотных находятся в постоянном кругообороте. Как правило они: Служат лишь

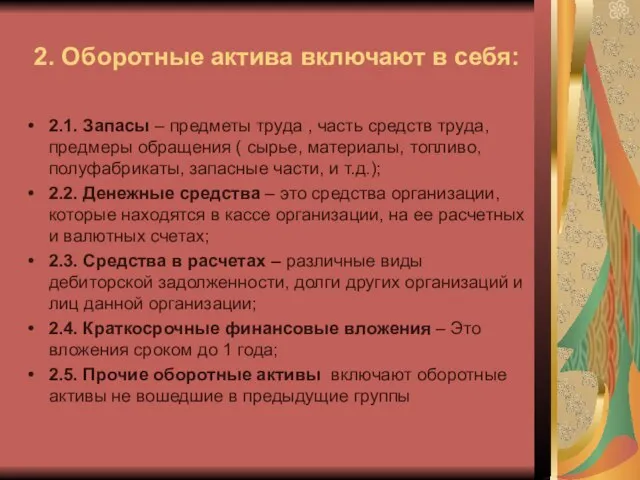

- 12. 2. Оборотные актива включают в себя: 2.1. Запасы – предметы труда , часть средств труда, предмеры

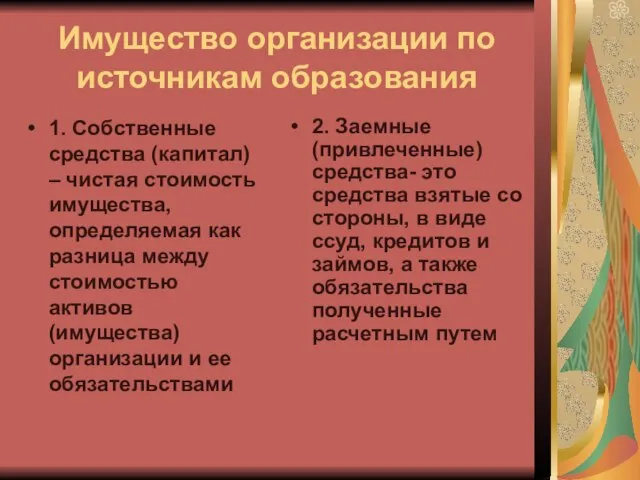

- 13. Имущество организации по источникам образования 1. Собственные средства (капитал) – чистая стоимость имущества, определяемая как разница

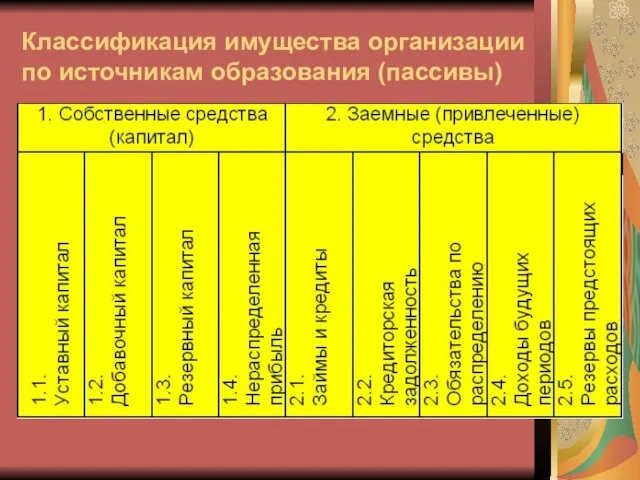

- 14. Классификация имущества организации по источникам образования (пассивы)

- 15. Собственные средства 1.1. Уставный капитал – величина относительно постоянная, это сумма средств , которая фиксируется в

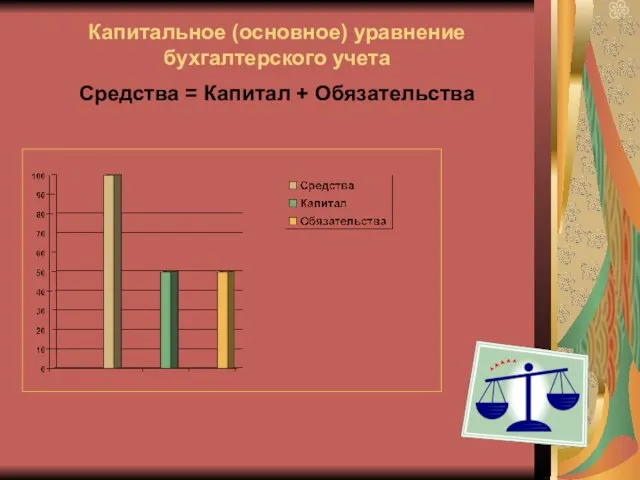

- 16. Капитальное (основное) уравнение бухгалтерского учета Средства = Капитал + Обязательства

- 17. 2. Заемные средства:

- 19. Скачать презентацию

Слайд 2Классификация имущества организации

Имущество организации

(активы)

Источники имущества организации (пассивы)

Классификация имущества организации

Имущество организации

(активы)

Источники имущества организации (пассивы)

Слайд 3Имущество организации (активы)

Имущество организации (активы)

Слайд 4Объекты бухгалтерского учета

Предметом бухгалтерского учета в обобщенном виде является хозяйственная деятельность

Объекты бухгалтерского учета

Предметом бухгалтерского учета в обобщенном виде является хозяйственная деятельность

Слайд 51.1. К основным средствам относятся:

Здания

Сооружения

Рабочие и силовые машины и оборудование

Вычислительная техника

Транспортные средства

Рабочий

1.1. К основным средствам относятся:

Здания

Сооружения

Рабочие и силовые машины и оборудование

Вычислительная техника

Транспортные средства

Рабочий

Слайд 61.1. Основные средства отличаются от других объектов учета тем, что они:

Служат в

1.1. Основные средства отличаются от других объектов учета тем, что они:

Служат в

Слайд 71.2. К нематериальным активам относятся :

Деловая репутация организации;

Организационные расходы;

Объекты интеллектуального труда:

Исключительное право

1.2. К нематериальным активам относятся :

Деловая репутация организации;

Организационные расходы;

Объекты интеллектуального труда:

Исключительное право

Слайд 81.2. Нематериальные активы отличаются от других объектов учета тем, что они:

Длительный срок

1.2. Нематериальные активы отличаются от других объектов учета тем, что они:

Длительный срок

Слайд 9

1.3. Капитальные вложения –затраты организации на строительно-монтажные работы, приобретение основных средств и

1.3. Капитальные вложения –затраты организации на строительно-монтажные работы, приобретение основных средств и

Слайд 10Кругооборот хозяйственных средств ( операционный цикл)

Кругооборот хозяйственных средств ( операционный цикл)

Слайд 112. Оборотные активы в отличии от внеоборотных находятся в постоянном кругообороте.

Как правило

2. Оборотные активы в отличии от внеоборотных находятся в постоянном кругообороте.

Как правило

Слайд 122. Оборотные актива включают в себя:

2.1. Запасы – предметы труда , часть

2. Оборотные актива включают в себя:

2.1. Запасы – предметы труда , часть

Слайд 13Имущество организации по источникам образования

1. Собственные средства (капитал) – чистая стоимость имущества,

Имущество организации по источникам образования

1. Собственные средства (капитал) – чистая стоимость имущества,

Слайд 14Классификация имущества организации по источникам образования (пассивы)

Классификация имущества организации по источникам образования (пассивы)

Слайд 15Собственные средства

1.1. Уставный капитал – величина относительно постоянная, это сумма средств

Собственные средства

1.1. Уставный капитал – величина относительно постоянная, это сумма средств

Слайд 16Капитальное (основное) уравнение бухгалтерского учета

Средства = Капитал + Обязательства

Капитальное (основное) уравнение бухгалтерского учета

Средства = Капитал + Обязательства

Слайд 172. Заемные средства:

2. Заемные средства:

Моу лицей №34

Моу лицей №34 ко дню матери

ко дню матери Урок презентация на тему Мировое хозяйство (4 класс)

Урок презентация на тему Мировое хозяйство (4 класс) Образование будущего в СГЭУ

Образование будущего в СГЭУ Презентация на тему Почему табак называют ядом

Презентация на тему Почему табак называют ядом Оновлені дизайни масла Селянське

Оновлені дизайни масла Селянське Презентация на тему Художник

Презентация на тему Художник workflow

workflow Коммерческое предложение по установке КМС-400/1

Коммерческое предложение по установке КМС-400/1 Презентация на тему Новейшая история

Презентация на тему Новейшая история  Xxiv сессия комитета Бетон, железобетон, преднапряжнный железобетон международной организации по стандартизации ИСО

Xxiv сессия комитета Бетон, железобетон, преднапряжнный железобетон международной организации по стандартизации ИСО Новая Боровая, 1 квартал. Классы жилья

Новая Боровая, 1 квартал. Классы жилья ПРИМЕНЕНИЕ ИТОГОВ С.ПЕТЕРБУРГСКОЙ КОНФЕРЕНЦИИ МЕЖДУНАРОДНЫМ ОБЩЕСТВОМ

ПРИМЕНЕНИЕ ИТОГОВ С.ПЕТЕРБУРГСКОЙ КОНФЕРЕНЦИИ МЕЖДУНАРОДНЫМ ОБЩЕСТВОМ Древняя Спарта

Древняя Спарта We are the world. We are the children

We are the world. We are the children ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕРЕСТРАХОВОЧНОГО РЫНКА РОССИИ КАК ОДНОГО ИЗ МЕЖДУНАРОДНЫХ ПЕРЕСТРАХОВОЧНЫХ ЦЕНТРОВ

ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕРЕСТРАХОВОЧНОГО РЫНКА РОССИИ КАК ОДНОГО ИЗ МЕЖДУНАРОДНЫХ ПЕРЕСТРАХОВОЧНЫХ ЦЕНТРОВ Основы построения процесса спортивной тренировки

Основы построения процесса спортивной тренировки Солнечные батареи

Солнечные батареи Сущность и принципы построения организационной структуры управления. Горизонтальное и вертикальное разделение труда

Сущность и принципы построения организационной структуры управления. Горизонтальное и вертикальное разделение труда Корней Чуковский.

Корней Чуковский. Что изучает курс «География материков и океанов»

Что изучает курс «География материков и океанов» Изображение одного и того же предмета в различных цветовых гаммах. Холодная гамма

Изображение одного и того же предмета в различных цветовых гаммах. Холодная гамма Мхи

Мхи Презентация на тему Сатира в начале XX века

Презентация на тему Сатира в начале XX века  Право на труд

Право на труд Технологии Flexus Balasystem для мусорных полигонов современного города

Технологии Flexus Balasystem для мусорных полигонов современного города Вопросы местного значения поселений в сфере жилищных отношений Закон № 131-ФЗ, ст. 14 (поселения), 16 (гор. округа): 1. К вопросам местно

Вопросы местного значения поселений в сфере жилищных отношений Закон № 131-ФЗ, ст. 14 (поселения), 16 (гор. округа): 1. К вопросам местно Итоги работы отрасли и основные направления инновационного развития легкой промышленности

Итоги работы отрасли и основные направления инновационного развития легкой промышленности