- Классификация имущества по источникам формирования и целевому назначению

Содержание

- 2. Уставный (складочный) капитал – первоначальный собственный капитал организации, формируемый в соответствии с учредительными документами в момент

- 3. Добавочный капитал не подразделяется на доли, вносимые конкретными участниками. Его величина показывает общую собственность всех участников

- 4. Нераспределенная прибыль – конечный финансовый результат деятельности организации, выявленный за отчетный период, за минусом причитающихся за

- 5. Резервный капитал создается в соответствии с законодательством РФ (обязателен для акционерных обществ) и учредительными документами (создается

- 6. Кредиты банка денежные средства, предоставляемые заемщику кредитной организацией по кредитному договору в размере и на условиях,

- 7. Целевые финансирования и поступления – средства, полученные: - из бюджета, - из отраслевых и межотраслевых фондов

- 8. Заемные средства 1.займы, полученные от других организаций под векселя и другие обязательства, 2. средства от выпуска

- 9. Кредиторская задолженность – это задолженность данной организации поставщикам за полученные у них сырье, материалы и другие

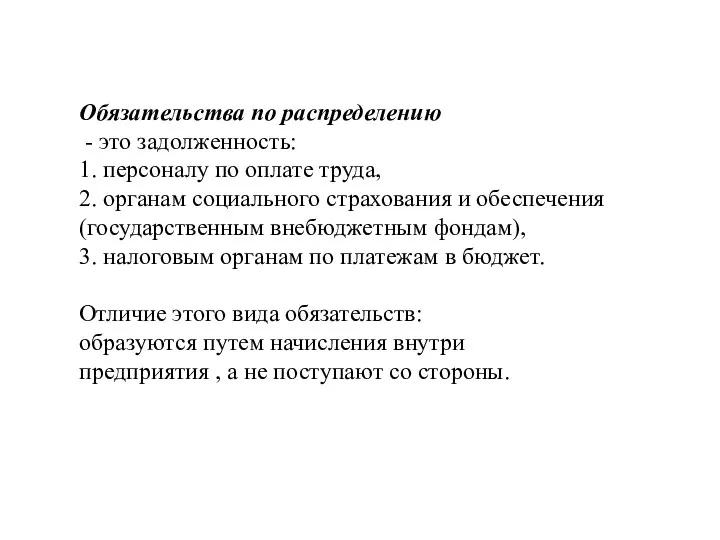

- 10. Обязательства по распределению - это задолженность: 1. персоналу по оплате труда, 2. органам социального страхования и

- 12. Скачать презентацию

Слайд 2Уставный (складочный) капитал –

первоначальный собственный капитал организации,

формируемый в соответствии с

Уставный (складочный) капитал –

первоначальный собственный капитал организации,

формируемый в соответствии с

первоначальный собственный капитал организации,

формируемый в соответствии с

Слайд 3Добавочный капитал

не подразделяется на доли, вносимые конкретными участниками.

Его

Добавочный капитал

не подразделяется на доли, вносимые конкретными участниками.

Его

не подразделяется на доли, вносимые конкретными участниками.

Его

Слайд 4

Нераспределенная прибыль –

конечный финансовый результат деятельности

организации, выявленный за отчетный

Нераспределенная прибыль –

конечный финансовый результат деятельности

организации, выявленный за отчетный

Слайд 5Резервный капитал

создается в соответствии с законодательством РФ

(обязателен для акционерных обществ)

Резервный капитал

создается в соответствии с законодательством РФ

(обязателен для акционерных обществ)

создается в соответствии с законодательством РФ

(обязателен для акционерных обществ)

Слайд 6Кредиты банка

денежные средства,

предоставляемые заемщику кредитной организацией

по кредитному договору

в размере и

Кредиты банка

денежные средства,

предоставляемые заемщику кредитной организацией

по кредитному договору

в размере и

денежные средства,

предоставляемые заемщику кредитной организацией

по кредитному договору

в размере и

Слайд 7Целевые финансирования и поступления –

средства, полученные:

- из бюджета,

- из отраслевых и

Целевые финансирования и поступления –

средства, полученные:

- из бюджета,

- из отраслевых и

средства, полученные:

- из бюджета,

- из отраслевых и

Слайд 8

Заемные средства

1.займы, полученные от других организаций под векселя

и другие обязательства,

2.

Заемные средства

1.займы, полученные от других организаций под векселя

и другие обязательства,

2.

Слайд 9Кредиторская задолженность –

это задолженность данной организации поставщикам за

полученные у них

Кредиторская задолженность –

это задолженность данной организации поставщикам за

полученные у них

это задолженность данной организации поставщикам за

полученные у них

Слайд 10

Обязательства по распределению

- это задолженность:

1. персоналу по оплате труда,

2.

Обязательства по распределению

- это задолженность:

1. персоналу по оплате труда,

2.

Наш современник – Сократ (469-399 гг. до н.э.)

Наш современник – Сократ (469-399 гг. до н.э.) Портфолио, Кулябкина Арина, 6 лет

Портфолио, Кулябкина Арина, 6 лет Энергия биоритмов Что такое витамины

Энергия биоритмов Что такое витамины Исследование информированности и отношения учеников и учителей о внедрении профильного обучения в Российской системе образовани

Исследование информированности и отношения учеников и учителей о внедрении профильного обучения в Российской системе образовани Cтуденческий проект

Cтуденческий проект Я на перемене! (1 класс)

Я на перемене! (1 класс) Валерий Брюсов

Валерий Брюсов Химический синтез квантовых точек на основе сульфидов свинца и кадмия

Химический синтез квантовых точек на основе сульфидов свинца и кадмия Декалог. Тора внешняя и внутренняя

Декалог. Тора внешняя и внутренняя Городецкая роспись

Городецкая роспись Программа 696. Кредитование на возобновление деятельности

Программа 696. Кредитование на возобновление деятельности Уведомительная регистрация коллективных договоров, соглашений

Уведомительная регистрация коллективных договоров, соглашений Идеология управления сетью в UMTS. Доступ и управление мощностью TDD (часть 12)

Идеология управления сетью в UMTS. Доступ и управление мощностью TDD (часть 12) Рабочая группа: В.М. Ицыксон, Ю.Б. Сениченков, О.В. Толочко, Л.С. Чечурин

Рабочая группа: В.М. Ицыксон, Ю.Б. Сениченков, О.В. Толочко, Л.С. Чечурин Методические особенности новых УМК по истории и обществознанию: «ИСТОРИЯ РОССИИ 1945-2008 гг.» «Обществознание. Глобальный мир в XXI

Методические особенности новых УМК по истории и обществознанию: «ИСТОРИЯ РОССИИ 1945-2008 гг.» «Обществознание. Глобальный мир в XXI  Переулок Катарины

Переулок Катарины Лекция

Лекция Как животные питаются 2 класс

Как животные питаются 2 класс Международный Университет природы, общества и человека

Международный Университет природы, общества и человека 10 лучших анимационных студий мира

10 лучших анимационных студий мира Происхождение Солнечной системы во взглядах современников

Происхождение Солнечной системы во взглядах современников Развитие сети общеобразовательных учреждений в Калужской области

Развитие сети общеобразовательных учреждений в Калужской области Презентация на тему Топливная промышленность

Презентация на тему Топливная промышленность  Briva laika pavadisana

Briva laika pavadisana Презентация на тему История развития игрушки

Презентация на тему История развития игрушки Сфера духовной культуры. Наука и религия

Сфера духовной культуры. Наука и религия Презентация на тему Электромагнитные колебания

Презентация на тему Электромагнитные колебания Поколение фаст-фуда

Поколение фаст-фуда