ОСНОВНЫЕ ОТЛИЧИЯ ДЕЯТЕЛЬНОСТИ АВТОНОМНЫХ, БЮДЖТЕНЫХ И КАЗЕННЫХ УЧРЕЖДЕНИЙИ.В.АбанкинаДиректор Института развития образования

- ОСНОВНЫЕ ОТЛИЧИЯ ДЕЯТЕЛЬНОСТИ АВТОНОМНЫХ, БЮДЖТЕНЫХ И КАЗЕННЫХ УЧРЕЖДЕНИЙИ.В.АбанкинаДиректор Института развития образования

Содержание

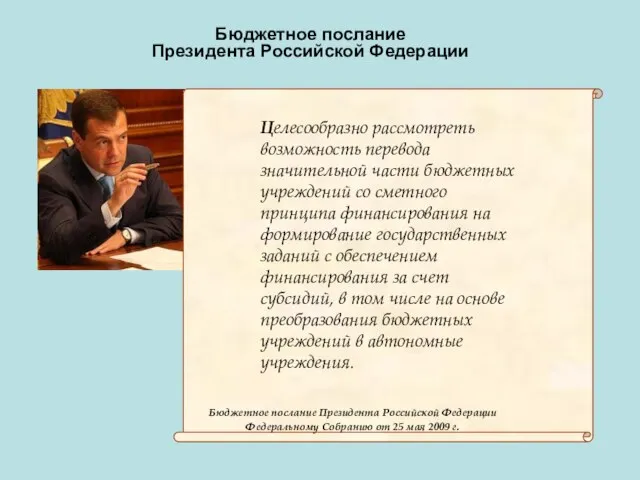

- 3. Бюджетное послание Президента Российской Федерации Целесообразно рассмотреть возможность перевода значительной части бюджетных учреждений со сметного принципа

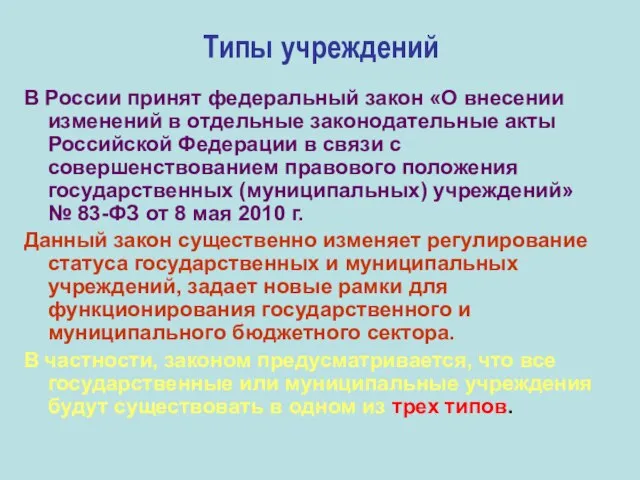

- 4. Типы учреждений В России принят федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации

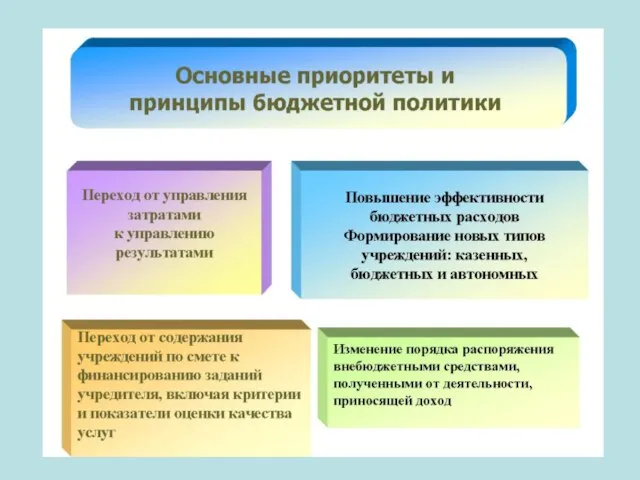

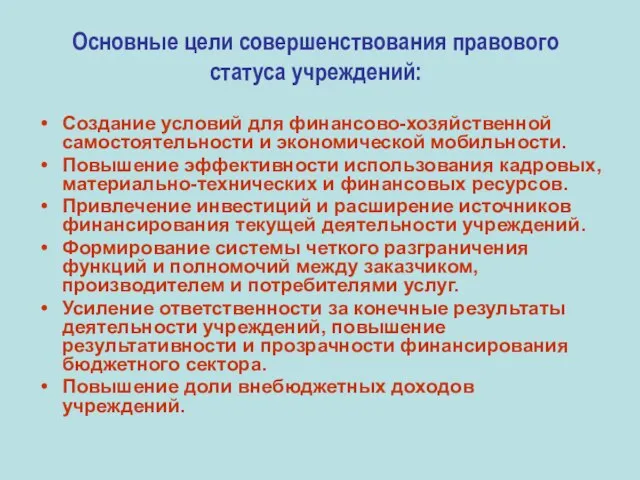

- 5. Основные цели совершенствования правового статуса учреждений: Создание условий для финансово-хозяйственной самостоятельности и экономической мобильности. Повышение эффективности

- 6. ОБЩАЯ СХЕМА РЕОРГАНИЗАЦИИ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ бюджетные учреждения – получатели бюджетных средств автономные учреждения – получатели

- 7. Казенные учреждения Казенное учреждение – государственное (муниципальное) учреждение, осуществляющее оказание государственных, (муниципальных) услуг, выполнение работ и

- 8. Особенности казенного учреждения Тип казенного учреждения предполагает, что: учреждение будет финансироваться из бюджета на основании бюджетной

- 9. Минимальные организационные мероприятия при создании казенных учреждений При создании казенных учреждений в силу закона: не производится

- 10. Бюджетные учреждения Бюджетным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием

- 11. Основные изменения в статусе бюджетных учреждений Расширение объема прав и повышение самостоятельности бюджетных учреждений 3. Отмена

- 12. Позиции, которые не меняются у действующих бюджетных учреждений при переходе к новому статусу При переходе к

- 13. Автономное учреждение некоммерческая организация, созданная РФ, субъектом РФ или муниципальным образованием для выполнения работ, оказания услуг

- 14. Ч.10 ст.5 закона «Об АУ»: «Имущество (в том числе денежные средства), закрепляемое за АУ при его

- 15. Ответственность автономного учреждения Ч.4 ст.2 закона «Об АУ»: «АУ отвечает по своим обязательствам закрепленным за ним

- 16. Основные характеристики учреждения до введения закона об изменении статуса: принадлежность к некоммерческим организациям наличие собственника/учредителя выполнение

- 17. Основные характеристики переходного периода С вступления в силу Федерального закона до 1 января 2011 года устанавливается

- 18. Нормативные правовые акты Правительства РФ, принятые в целях реализации Федерального закона № 83-ФЗ Распоряжение Правительства РФ

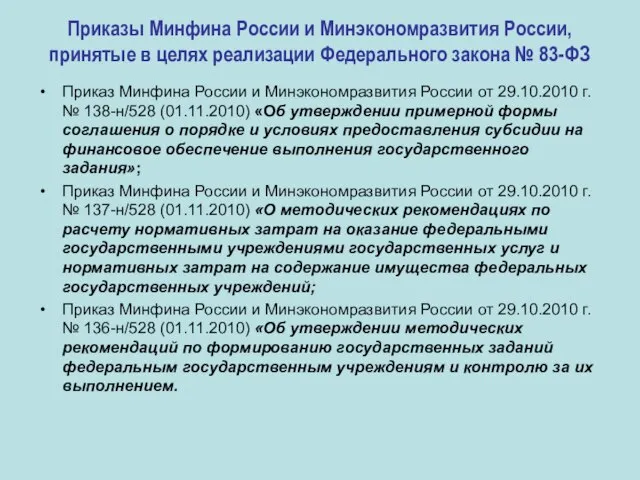

- 19. Приказы Минфина России и Минэкономразвития России, принятые в целях реализации Федерального закона № 83-ФЗ Приказ Минфина

- 20. ОРГАНИЗАЦИЯ РАБОТ ПО ПЕРЕХОДУ К ГОСУДАРСТВЕННЫМ ЗАДАНИЯМ

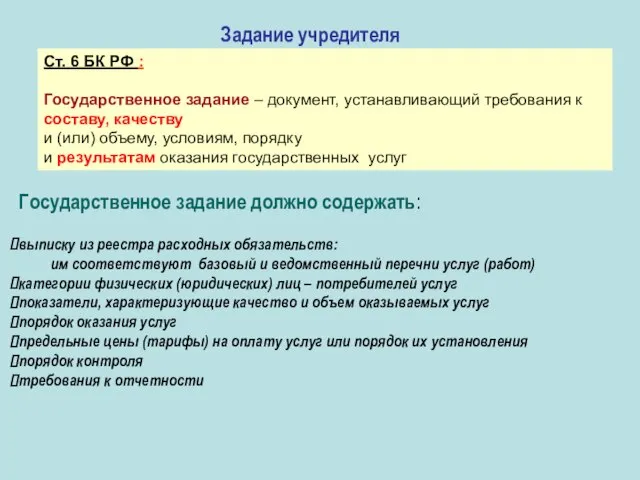

- 21. Задание учредителя Ст. 6 БК РФ : Государственное задание – документ, устанавливающий требования к составу, качеству

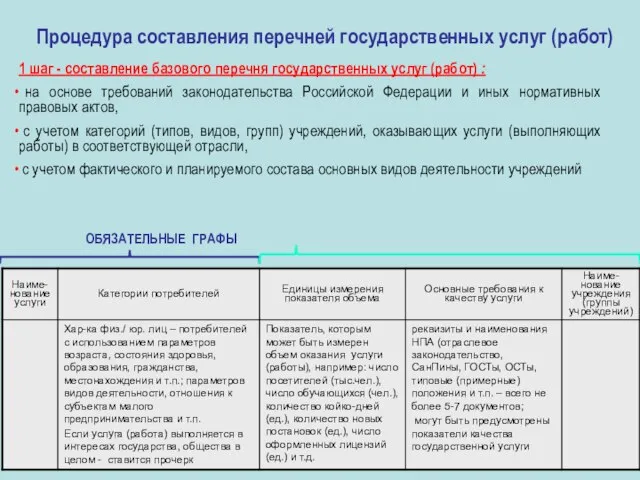

- 22. Процедура составления перечней государственных услуг (работ) 1 шаг - составление базового перечня государственных услуг (работ) :

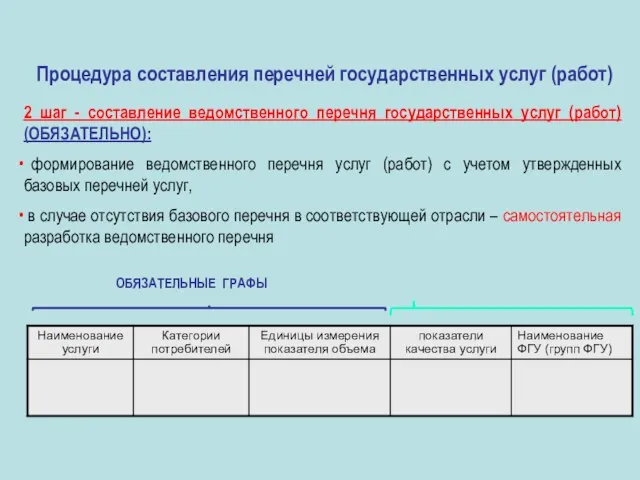

- 23. Процедура составления перечней государственных услуг (работ) 2 шаг - составление ведомственного перечня государственных услуг (работ) (ОБЯЗАТЕЛЬНО):

- 24. Рекомендации по заполнению государственных заданий.Ч.1

- 25. Рекомендации по заполнению государственных заданий.Ч.2

- 26. Рекомендации по заполнению государственных заданий.Ч.3

- 27. Рекомендации по заполнению государственных заданий. Ч.4

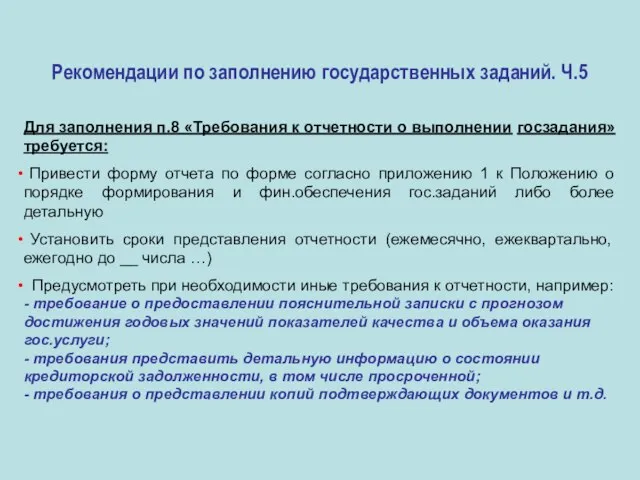

- 28. Рекомендации по заполнению государственных заданий. Ч.5 Для заполнения п.8 «Требования к отчетности о выполнении госзадания» требуется:

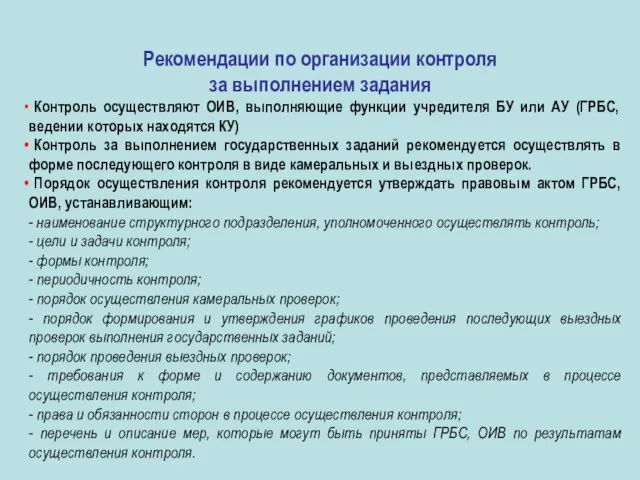

- 29. Рекомендации по организации контроля за выполнением задания Контроль осуществляют ОИВ, выполняющие функции учредителя БУ или АУ

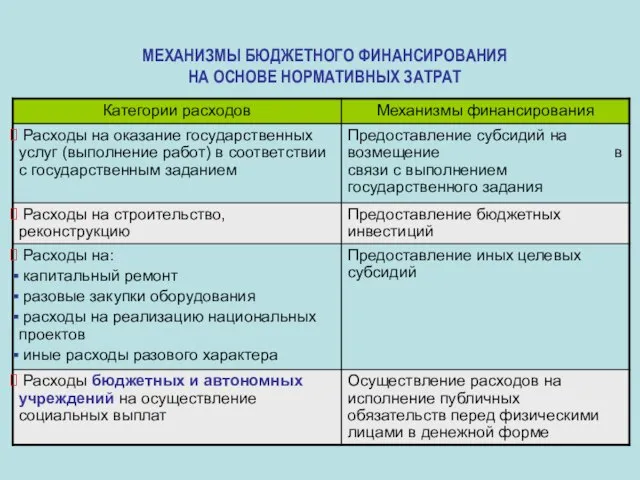

- 30. МЕХАНИЗМЫ БЮДЖЕТНОГО ФИНАНСИРОВАНИЯ НА ОСНОВЕ НОРМАТИВНЫХ ЗАТРАТ

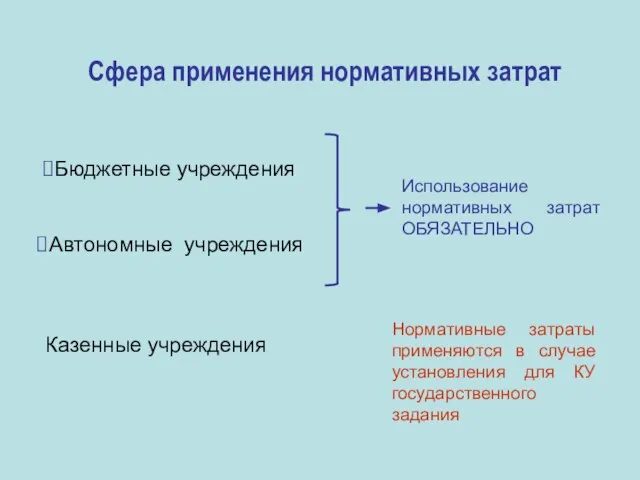

- 31. Сфера применения нормативных затрат Бюджетные учреждения Автономные учреждения Казенные учреждения Использование нормативных затрат ОБЯЗАТЕЛЬНО Нормативные затраты

- 32. Использование при расчете нормативных затрат натуральных нормативов Обязательно Рекомендуется Возможно В случае установления в федеральных НПА

- 33. Содержание порядка определения нормативных затрат Порядок определения нормативных затрат на оказание государственных услуг (состав затрат, формулы

- 34. Общие принципы определения нормативных затрат Постановление Правительства РФ от 2.09.2010 № 671 Разделение затрат на: затраты

- 35. ОБЩЕЕ ДЛЯ ВСЕХ МЕТОДОВ Учитывается только те ресурсы, которые используются при оказании государственной услуги. Nот –

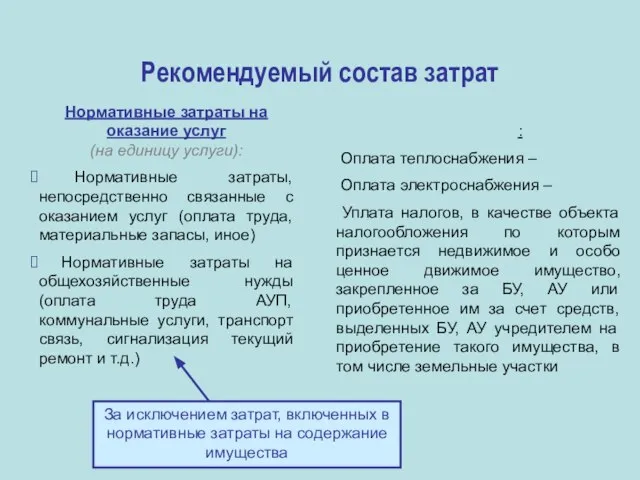

- 36. Рекомендуемый состав затрат Нормативные затраты на оказание услуг (на единицу услуги): Нормативные затраты, непосредственно связанные с

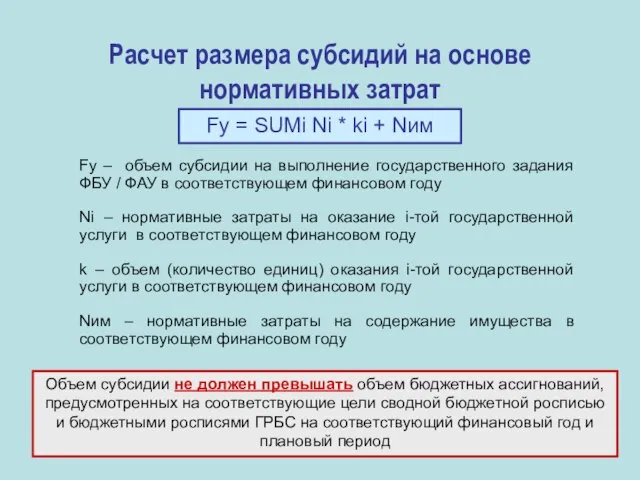

- 37. Расчет размера субсидий на основе нормативных затрат Fу = SUMi Ni * ki + Nим Fу

- 39. СТРУКТУРА РАСЧЕТНО-НОРМАТИВНЫХ ЗАТРАТ НА СОДЕРЖАНИЕ НЕДВИЖИМОГО ИМУЩЕСТВА Холодное водоснабжение и водоотведение Горячее водоснабжение Потребление тепловой энергии

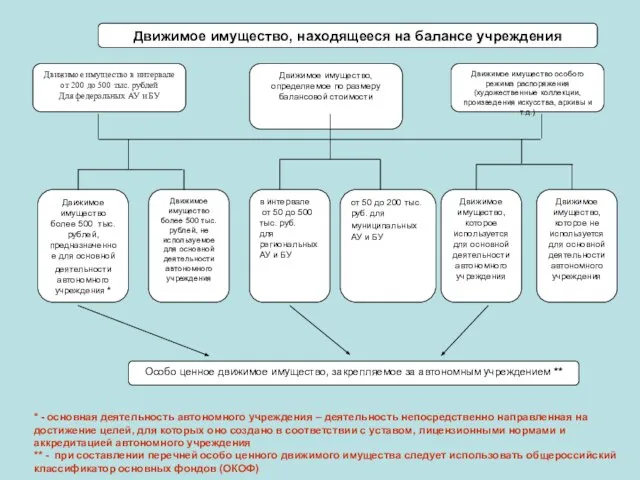

- 40. Движимое имущество, находящееся на балансе учреждения Движимое имущество в интервале от 200 до 500 тыс. рублей

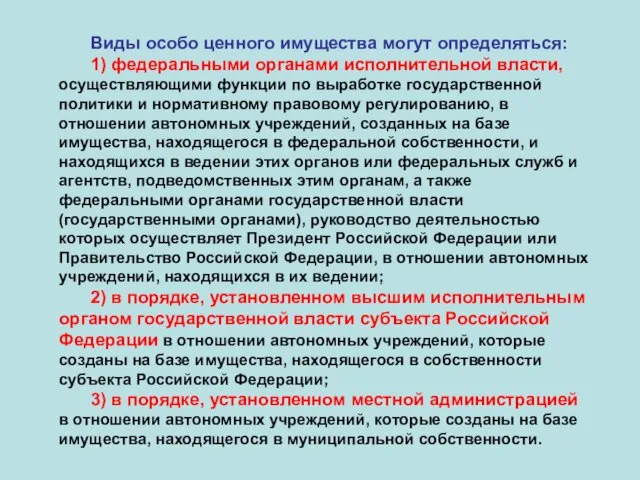

- 41. Виды особо ценного имущества могут определяться: 1) федеральными органами исполнительной власти, осуществляющими функции по выработке государственной

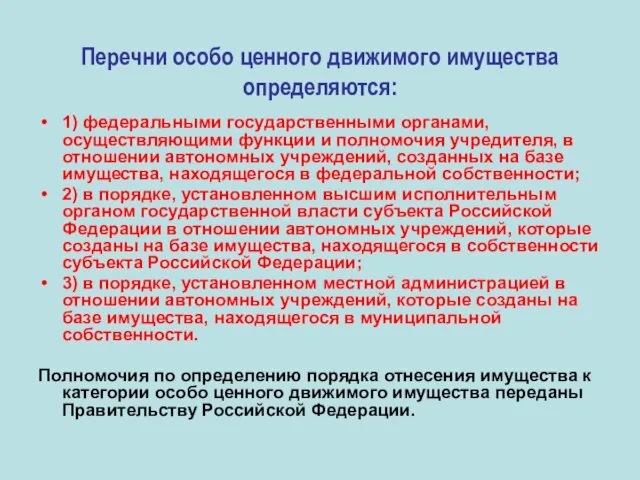

- 42. Перечни особо ценного движимого имущества определяются: 1) федеральными государственными органами, осуществляющими функции и полномочия учредителя, в

- 43. Органы управления АУ (ст.8 закона «Об АУ») Руководитель АУ Наблюдательный совет Иные органы (предусмотренные ФЗ и

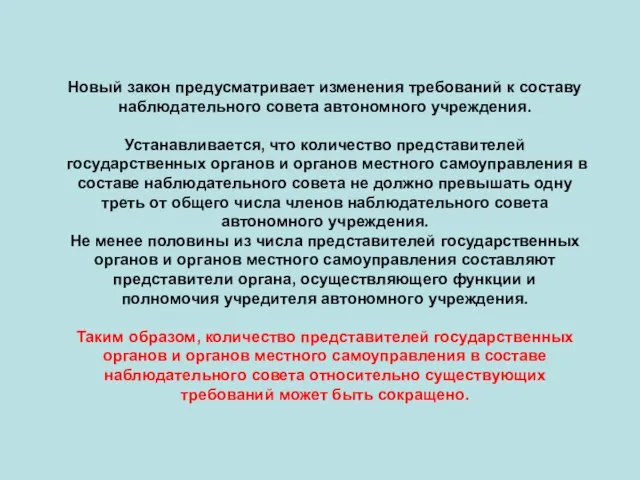

- 44. Новый закон предусматривает изменения требований к составу наблюдательного совета автономного учреждения. Устанавливается, что количество представителей государственных

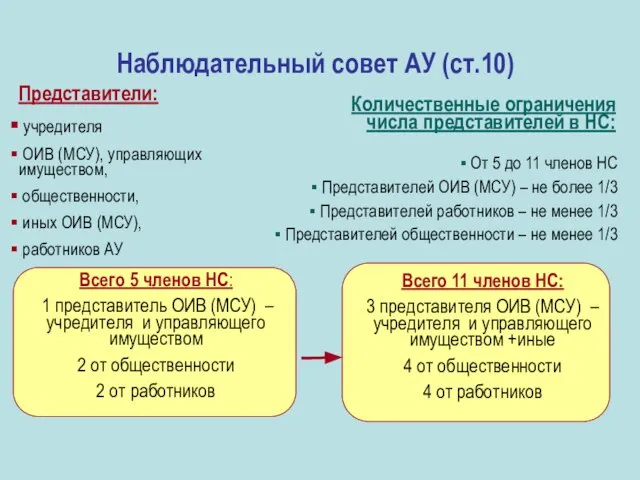

- 45. Наблюдательный совет АУ (ст.10) Представители: учредителя ОИВ (МСУ), управляющих имуществом, общественности, иных ОИВ (МСУ), работников АУ

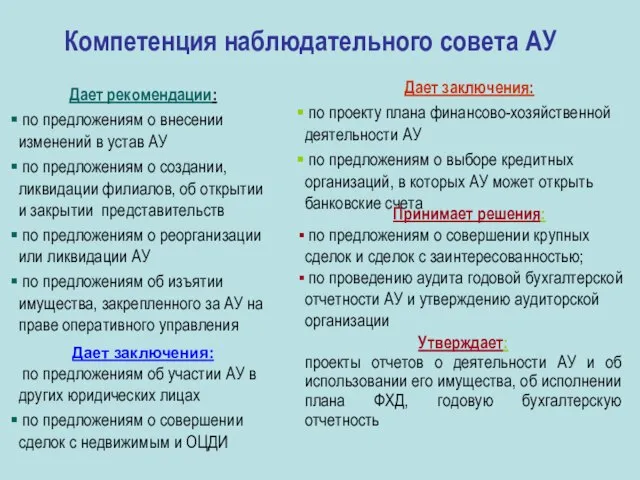

- 46. Компетенция наблюдательного совета АУ Дает рекомендации: по предложениям о внесении изменений в устав АУ по предложениям

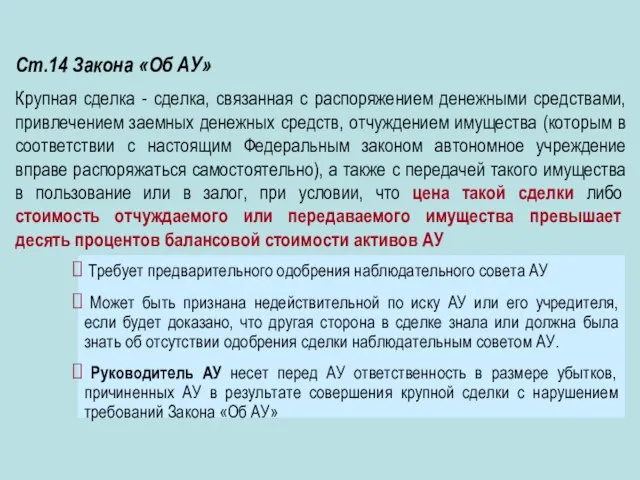

- 47. Ст.14 Закона «Об АУ» Крупная сделка - сделка, связанная с распоряжением денежными средствами, привлечением заемных денежных

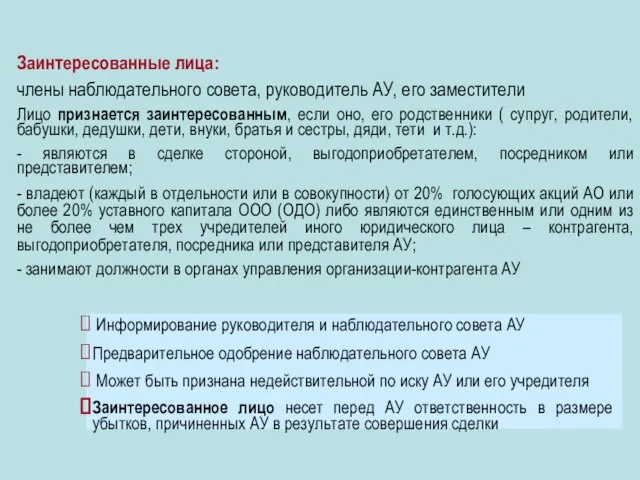

- 48. Заинтересованные лица: члены наблюдательного совета, руководитель АУ, его заместители Лицо признается заинтересованным, если оно, его родственники

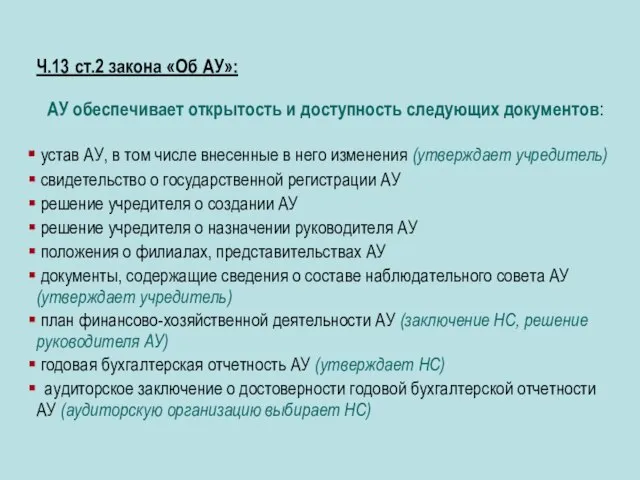

- 49. Ч.13 ст.2 закона «Об АУ»: АУ обеспечивает открытость и доступность следующих документов: устав АУ, в том

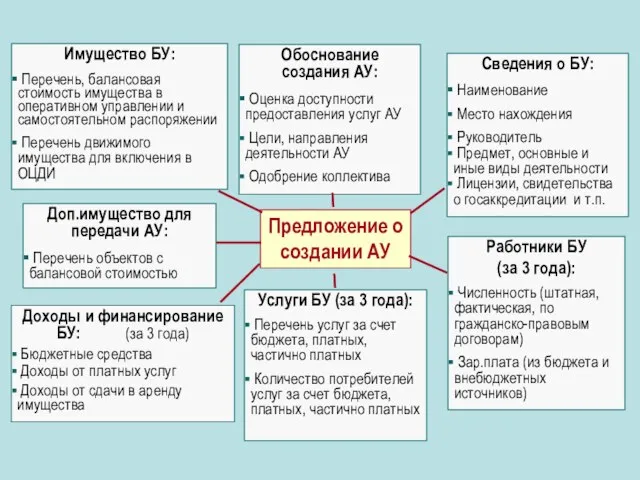

- 50. Предложение о создании АУ Обоснование создания АУ: Оценка доступности предоставления услуг АУ Цели, направления деятельности АУ

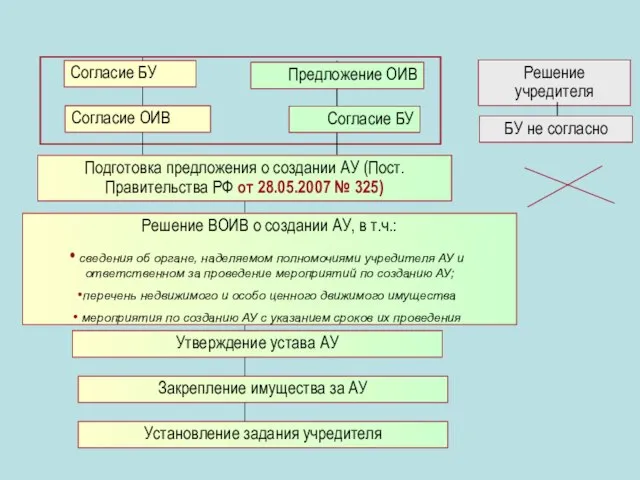

- 51. Согласие БУ Согласие ОИВ Подготовка предложения о создании АУ (Пост.Правительства РФ от 28.05.2007 № 325) Предложение

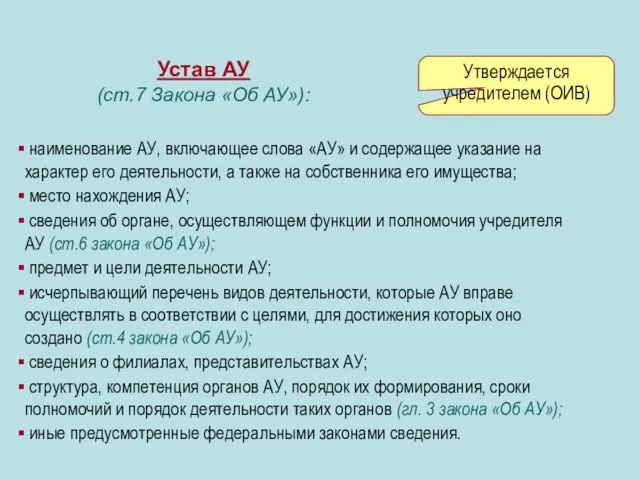

- 52. Устав АУ (ст.7 Закона «Об АУ»): Утверждается учредителем (ОИВ) наименование АУ, включающее слова «АУ» и содержащее

- 53. Закон носит рамочный характер. Его реализация потребует только на федеральном уровне уточнения 80 действующих нормативных актов

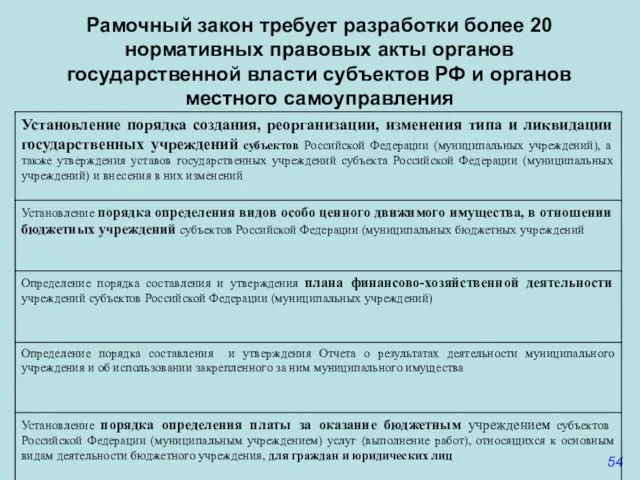

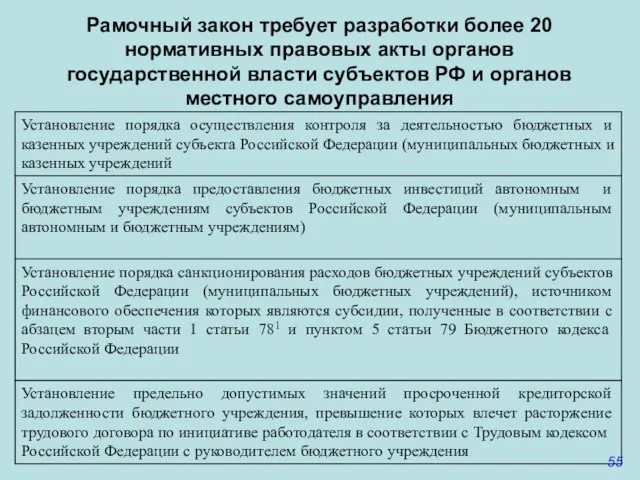

- 54. Рамочный закон требует разработки более 20 нормативных правовых акты органов государственной власти субъектов РФ и органов

- 55. Рамочный закон требует разработки более 20 нормативных правовых акты органов государственной власти субъектов РФ и органов

- 57. Скачать презентацию

Слайд 3Бюджетное послание

Президента Российской Федерации

Целесообразно рассмотреть возможность перевода значительной части бюджетных учреждений со

Бюджетное послание

Президента Российской Федерации

Целесообразно рассмотреть возможность перевода значительной части бюджетных учреждений со

Слайд 4Типы учреждений

В России принят федеральный закон «О внесении изменений в отдельные законодательные

Типы учреждений

В России принят федеральный закон «О внесении изменений в отдельные законодательные

Слайд 5Основные цели совершенствования правового статуса учреждений:

Создание условий для финансово-хозяйственной самостоятельности и экономической

Основные цели совершенствования правового статуса учреждений:

Создание условий для финансово-хозяйственной самостоятельности и экономической

Слайд 6ОБЩАЯ СХЕМА РЕОРГАНИЗАЦИИ

ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ

бюджетные учреждения – получатели бюджетных средств

автономные учреждения –

ОБЩАЯ СХЕМА РЕОРГАНИЗАЦИИ

ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ

бюджетные учреждения – получатели бюджетных средств

автономные учреждения –

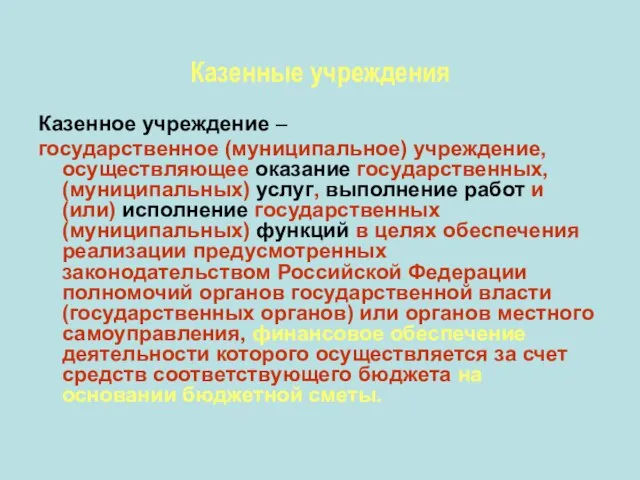

Слайд 7Казенные учреждения

Казенное учреждение –

государственное (муниципальное) учреждение, осуществляющее оказание государственных, (муниципальных) услуг,

Казенные учреждения

Казенное учреждение –

государственное (муниципальное) учреждение, осуществляющее оказание государственных, (муниципальных) услуг,

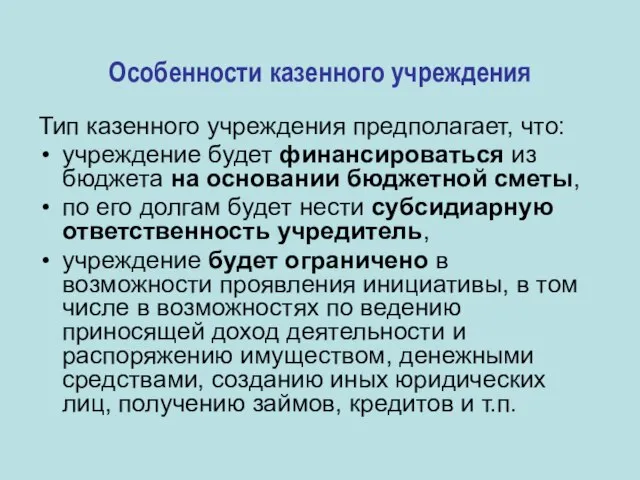

Слайд 8Особенности казенного учреждения

Тип казенного учреждения предполагает, что:

учреждение будет финансироваться из бюджета на

Особенности казенного учреждения

Тип казенного учреждения предполагает, что:

учреждение будет финансироваться из бюджета на

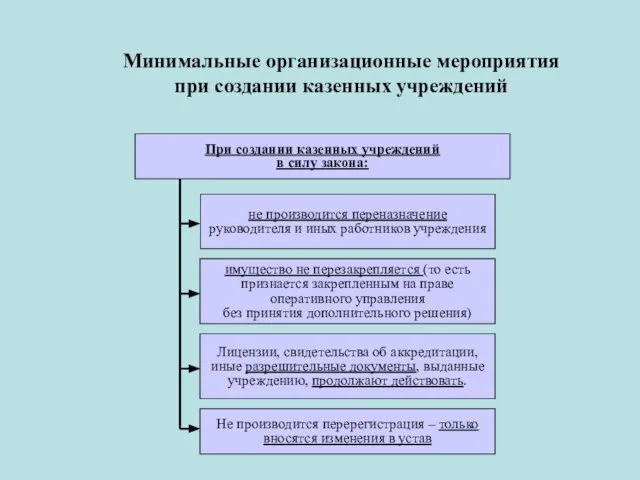

Слайд 9Минимальные организационные мероприятия

при создании казенных учреждений

При создании казенных учреждений

в силу закона:

не

Минимальные организационные мероприятия

при создании казенных учреждений

При создании казенных учреждений

в силу закона:

не

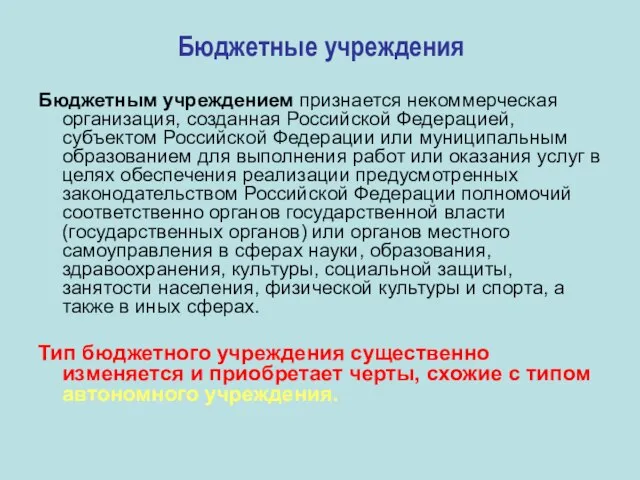

Слайд 10Бюджетные учреждения

Бюджетным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации

Бюджетные учреждения

Бюджетным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации

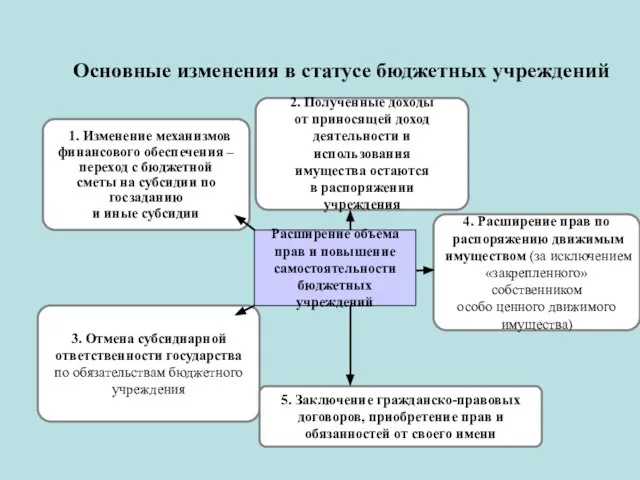

Слайд 11Основные изменения в статусе бюджетных учреждений

Расширение объема

прав и повышение

самостоятельности

бюджетных учреждений

3.

Основные изменения в статусе бюджетных учреждений

Расширение объема

прав и повышение

самостоятельности

бюджетных учреждений

3.

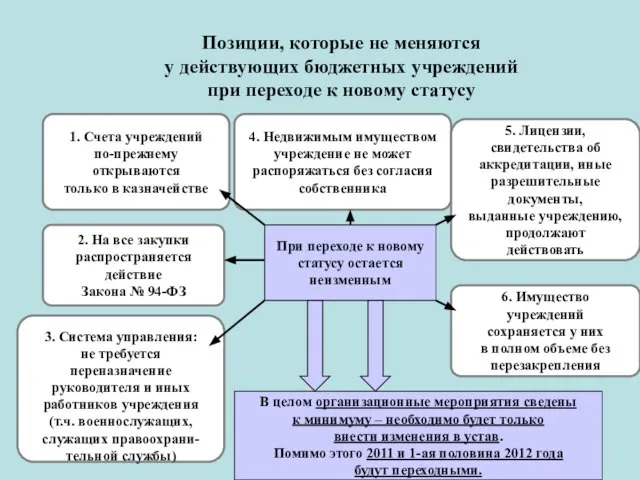

Слайд 12Позиции, которые не меняются

у действующих бюджетных учреждений

при переходе к новому

Позиции, которые не меняются у действующих бюджетных учреждений при переходе к новому

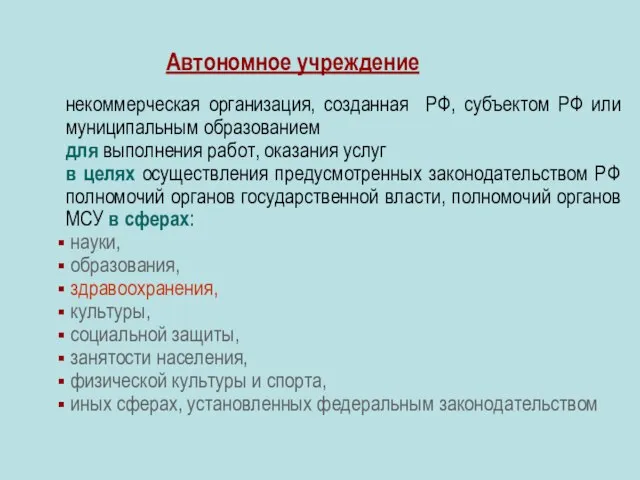

Слайд 13Автономное учреждение

некоммерческая организация, созданная РФ, субъектом РФ или муниципальным образованием

для выполнения работ,

Автономное учреждение

некоммерческая организация, созданная РФ, субъектом РФ или муниципальным образованием

для выполнения работ,

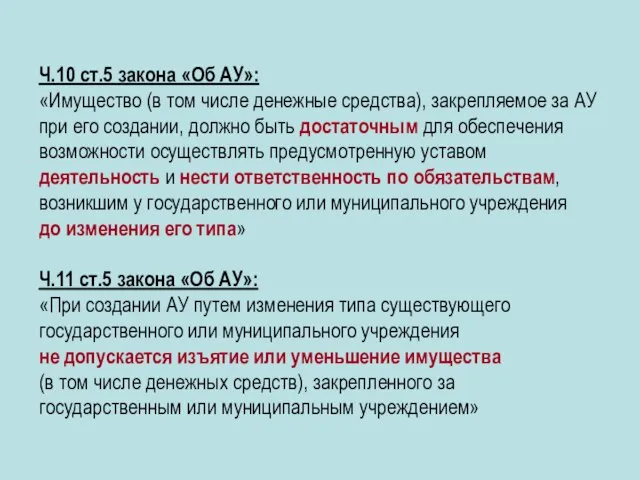

Слайд 14Ч.10 ст.5 закона «Об АУ»:

«Имущество (в том числе денежные средства), закрепляемое за

Ч.10 ст.5 закона «Об АУ»:

«Имущество (в том числе денежные средства), закрепляемое за

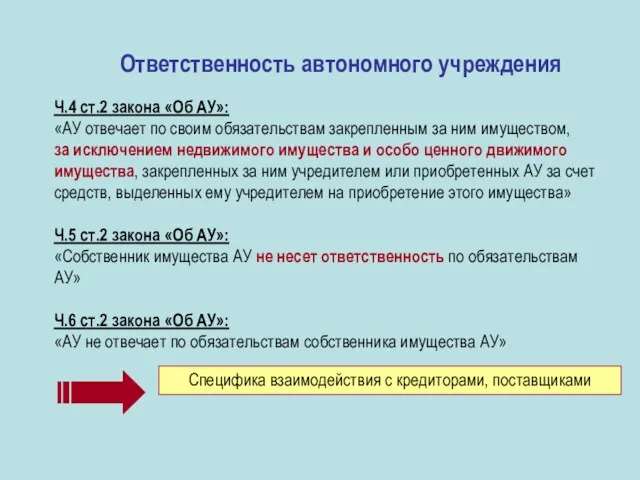

Слайд 15Ответственность автономного учреждения

Ч.4 ст.2 закона «Об АУ»:

«АУ отвечает по своим обязательствам закрепленным

Ответственность автономного учреждения

Ч.4 ст.2 закона «Об АУ»:

«АУ отвечает по своим обязательствам закрепленным

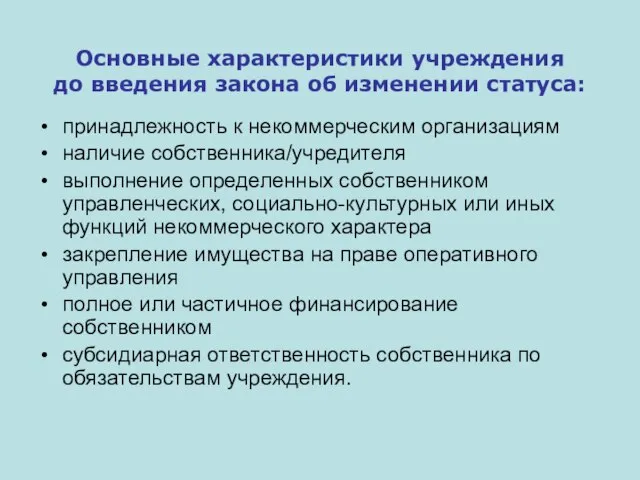

Слайд 16Основные характеристики учреждения

до введения закона об изменении статуса:

принадлежность к некоммерческим организациям

наличие собственника/учредителя

Основные характеристики учреждения

до введения закона об изменении статуса:

принадлежность к некоммерческим организациям

наличие собственника/учредителя

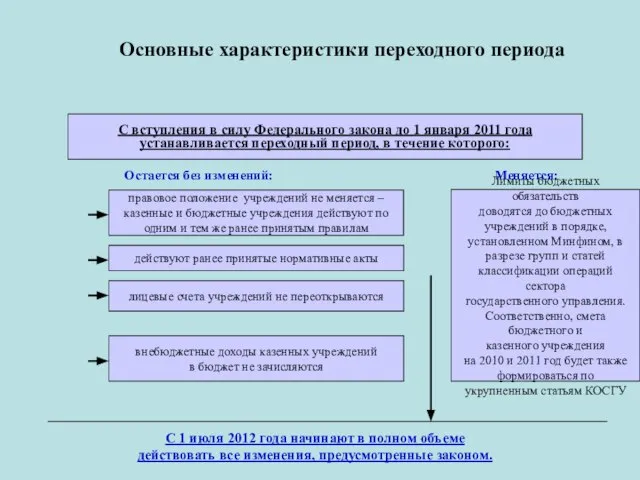

Слайд 17 Основные характеристики переходного периода

С вступления в силу Федерального закона до

Основные характеристики переходного периода

С вступления в силу Федерального закона до

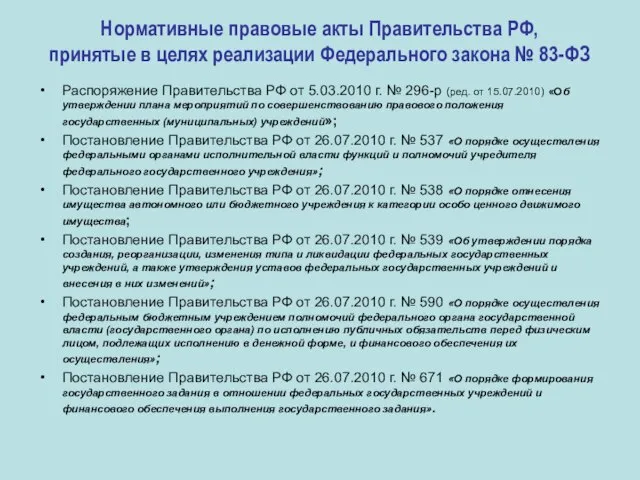

Слайд 18Нормативные правовые акты Правительства РФ,

принятые в целях реализации Федерального закона № 83-ФЗ

Распоряжение

Нормативные правовые акты Правительства РФ,

принятые в целях реализации Федерального закона № 83-ФЗ

Распоряжение

Слайд 19Приказы Минфина России и Минэкономразвития России,

принятые в целях реализации Федерального закона №

Приказы Минфина России и Минэкономразвития России, принятые в целях реализации Федерального закона №

Слайд 20ОРГАНИЗАЦИЯ РАБОТ ПО ПЕРЕХОДУ

К ГОСУДАРСТВЕННЫМ ЗАДАНИЯМ

ОРГАНИЗАЦИЯ РАБОТ ПО ПЕРЕХОДУ

К ГОСУДАРСТВЕННЫМ ЗАДАНИЯМ

Слайд 21Задание учредителя

Ст. 6 БК РФ :

Государственное задание – документ, устанавливающий требования

Задание учредителя

Ст. 6 БК РФ :

Государственное задание – документ, устанавливающий требования

Слайд 22Процедура составления перечней государственных услуг (работ)

1 шаг - составление базового перечня государственных

Процедура составления перечней государственных услуг (работ)

1 шаг - составление базового перечня государственных

Слайд 23Процедура составления перечней государственных услуг (работ)

2 шаг - составление ведомственного перечня государственных

Процедура составления перечней государственных услуг (работ)

2 шаг - составление ведомственного перечня государственных

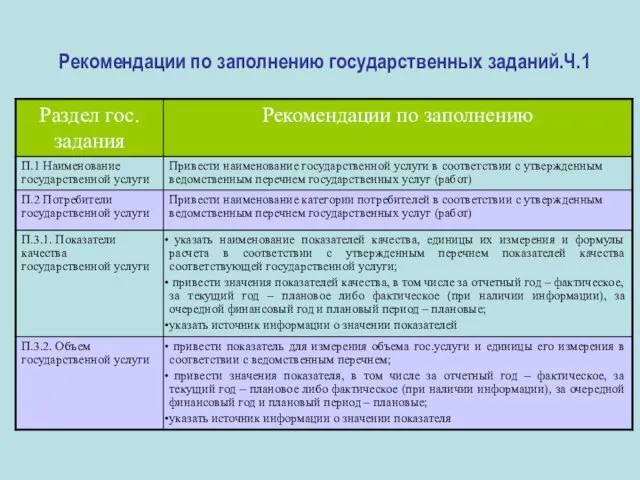

Слайд 24Рекомендации по заполнению государственных заданий.Ч.1

Рекомендации по заполнению государственных заданий.Ч.1

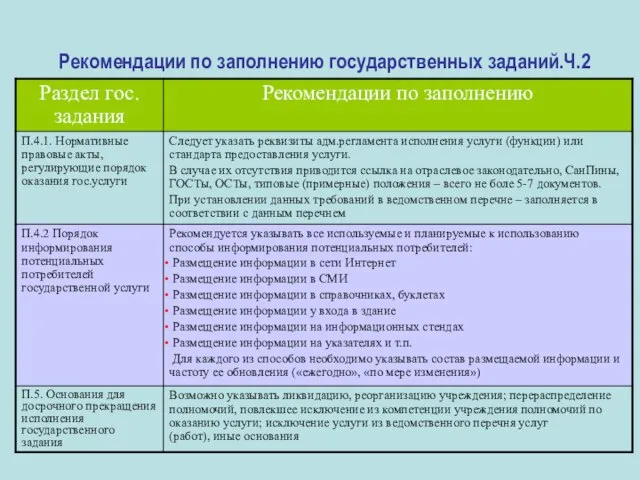

Слайд 25Рекомендации по заполнению государственных заданий.Ч.2

Рекомендации по заполнению государственных заданий.Ч.2

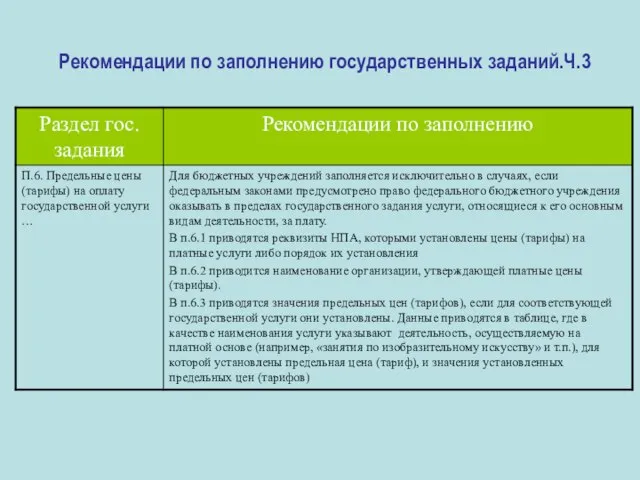

Слайд 26Рекомендации по заполнению государственных заданий.Ч.3

Рекомендации по заполнению государственных заданий.Ч.3

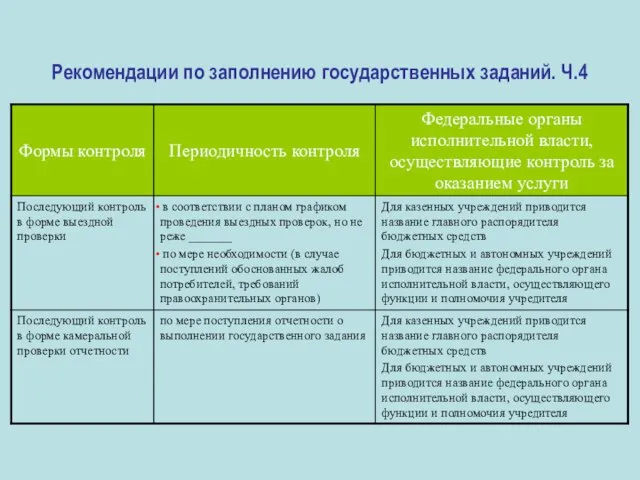

Слайд 27Рекомендации по заполнению государственных заданий. Ч.4

Рекомендации по заполнению государственных заданий. Ч.4

Слайд 28Рекомендации по заполнению государственных заданий. Ч.5

Для заполнения п.8 «Требования к отчетности о

Рекомендации по заполнению государственных заданий. Ч.5

Для заполнения п.8 «Требования к отчетности о

Слайд 29Рекомендации по организации контроля

за выполнением задания

Контроль осуществляют ОИВ, выполняющие функции

Рекомендации по организации контроля

за выполнением задания

Контроль осуществляют ОИВ, выполняющие функции

Слайд 30МЕХАНИЗМЫ БЮДЖЕТНОГО ФИНАНСИРОВАНИЯ

НА ОСНОВЕ НОРМАТИВНЫХ ЗАТРАТ

МЕХАНИЗМЫ БЮДЖЕТНОГО ФИНАНСИРОВАНИЯ

НА ОСНОВЕ НОРМАТИВНЫХ ЗАТРАТ

Слайд 31Сфера применения нормативных затрат

Бюджетные учреждения

Автономные учреждения

Казенные учреждения

Использование нормативных затрат ОБЯЗАТЕЛЬНО

Нормативные затраты

Сфера применения нормативных затрат

Бюджетные учреждения

Автономные учреждения

Казенные учреждения

Использование нормативных затрат ОБЯЗАТЕЛЬНО

Нормативные затраты

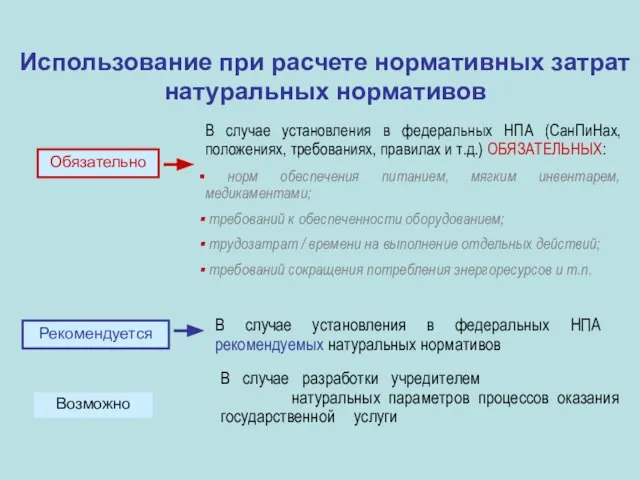

Слайд 32Использование при расчете нормативных затрат натуральных нормативов

Обязательно

Рекомендуется

Возможно

В случае установления в федеральных НПА

Использование при расчете нормативных затрат натуральных нормативов

Обязательно

Рекомендуется

Возможно

В случае установления в федеральных НПА

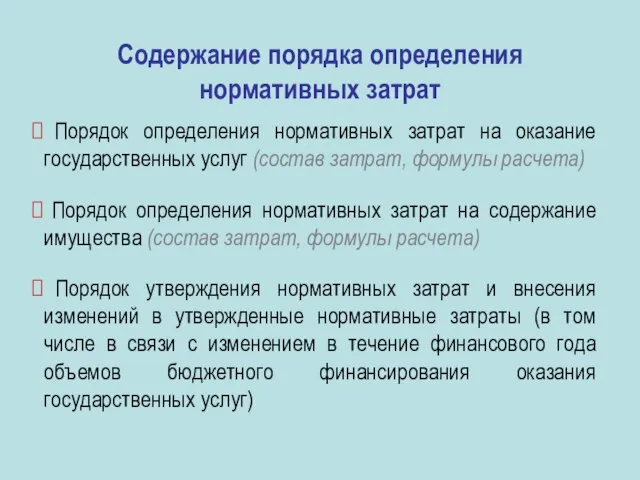

Слайд 33Содержание порядка определения нормативных затрат

Порядок определения нормативных затрат на оказание государственных

Содержание порядка определения нормативных затрат

Порядок определения нормативных затрат на оказание государственных

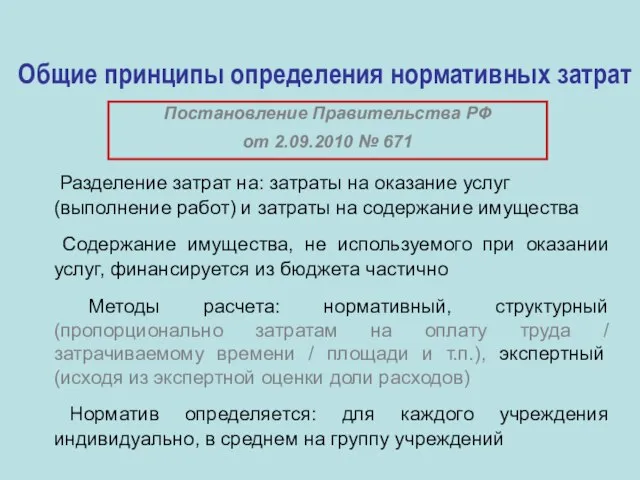

Слайд 34Общие принципы определения нормативных затрат

Постановление Правительства РФ

от 2.09.2010 № 671

Разделение

Общие принципы определения нормативных затрат

Постановление Правительства РФ

от 2.09.2010 № 671

Разделение

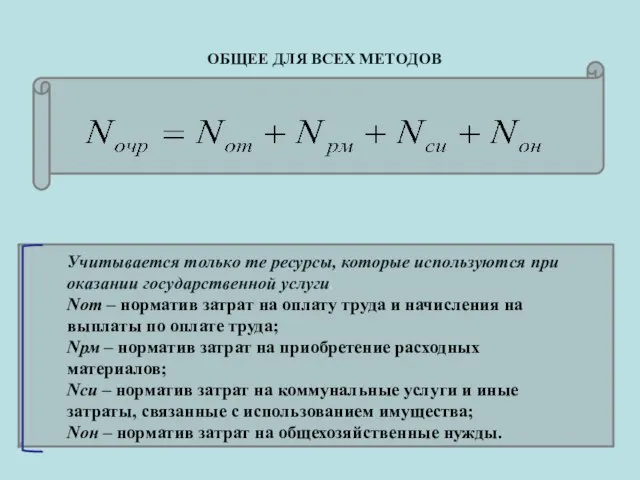

Слайд 35ОБЩЕЕ ДЛЯ ВСЕХ МЕТОДОВ

Учитывается только те ресурсы, которые используются при оказании государственной

ОБЩЕЕ ДЛЯ ВСЕХ МЕТОДОВ

Учитывается только те ресурсы, которые используются при оказании государственной

Слайд 36Рекомендуемый состав затрат

Нормативные затраты на оказание услуг (на единицу услуги):

Нормативные затраты,

Рекомендуемый состав затрат

Нормативные затраты на оказание услуг (на единицу услуги):

Нормативные затраты,

Слайд 37Расчет размера субсидий на основе нормативных затрат

Fу = SUMi Ni * ki

Расчет размера субсидий на основе нормативных затрат

Fу = SUMi Ni * ki

Слайд 39СТРУКТУРА РАСЧЕТНО-НОРМАТИВНЫХ ЗАТРАТ НА СОДЕРЖАНИЕ НЕДВИЖИМОГО ИМУЩЕСТВА

Холодное водоснабжение и

водоотведение

Горячее водоснабжение

Потребление тепловой

СТРУКТУРА РАСЧЕТНО-НОРМАТИВНЫХ ЗАТРАТ НА СОДЕРЖАНИЕ НЕДВИЖИМОГО ИМУЩЕСТВА

Холодное водоснабжение и

водоотведение

Горячее водоснабжение

Потребление тепловой

Слайд 40Движимое имущество, находящееся на балансе учреждения

Движимое имущество в интервале от 200 до

Движимое имущество, находящееся на балансе учреждения

Движимое имущество в интервале от 200 до

Слайд 41Виды особо ценного имущества могут определяться:

1) федеральными органами исполнительной власти, осуществляющими функции по

Виды особо ценного имущества могут определяться:

1) федеральными органами исполнительной власти, осуществляющими функции по

Слайд 42Перечни особо ценного движимого имущества определяются:

1) федеральными государственными органами, осуществляющими функции

Перечни особо ценного движимого имущества определяются:

1) федеральными государственными органами, осуществляющими функции

Слайд 43Органы управления АУ

(ст.8 закона «Об АУ»)

Руководитель АУ

Наблюдательный совет

Иные органы (предусмотренные ФЗ и

Органы управления АУ

(ст.8 закона «Об АУ»)

Руководитель АУ

Наблюдательный совет

Иные органы (предусмотренные ФЗ и

Слайд 44Новый закон предусматривает изменения требований к составу наблюдательного совета автономного учреждения.

Устанавливается,

Новый закон предусматривает изменения требований к составу наблюдательного совета автономного учреждения.

Устанавливается,

Слайд 45Наблюдательный совет АУ (ст.10)

Представители:

учредителя

ОИВ (МСУ), управляющих имуществом,

общественности,

иных

Наблюдательный совет АУ (ст.10)

Представители:

учредителя

ОИВ (МСУ), управляющих имуществом,

общественности,

иных

Слайд 46Компетенция наблюдательного совета АУ

Дает рекомендации:

по предложениям о внесении изменений в устав

Компетенция наблюдательного совета АУ

Дает рекомендации:

по предложениям о внесении изменений в устав

Слайд 47Ст.14 Закона «Об АУ»

Крупная сделка - сделка, связанная с распоряжением денежными средствами,

Ст.14 Закона «Об АУ»

Крупная сделка - сделка, связанная с распоряжением денежными средствами,

Слайд 48Заинтересованные лица:

члены наблюдательного совета, руководитель АУ, его заместители

Лицо признается заинтересованным, если

Заинтересованные лица:

члены наблюдательного совета, руководитель АУ, его заместители

Лицо признается заинтересованным, если

Слайд 49Ч.13 ст.2 закона «Об АУ»:

АУ обеспечивает открытость и доступность следующих документов:

Ч.13 ст.2 закона «Об АУ»:

АУ обеспечивает открытость и доступность следующих документов:

Слайд 50Предложение о создании АУ

Обоснование создания АУ:

Оценка доступности предоставления услуг АУ

Цели,

Предложение о создании АУ

Обоснование создания АУ:

Оценка доступности предоставления услуг АУ

Цели,

Слайд 51Согласие БУ

Согласие ОИВ

Подготовка предложения о создании АУ (Пост.Правительства РФ от 28.05.2007 №

Согласие БУ

Согласие ОИВ

Подготовка предложения о создании АУ (Пост.Правительства РФ от 28.05.2007 №

Слайд 52Устав АУ

(ст.7 Закона «Об АУ»):

Утверждается учредителем (ОИВ)

наименование АУ, включающее слова

Устав АУ

(ст.7 Закона «Об АУ»):

Утверждается учредителем (ОИВ)

наименование АУ, включающее слова

Слайд 53Закон носит рамочный характер.

Его реализация потребует только на федеральном уровне уточнения

Закон носит рамочный характер. Его реализация потребует только на федеральном уровне уточнения

Слайд 54Рамочный закон требует разработки более 20 нормативных правовых акты органов государственной власти

Рамочный закон требует разработки более 20 нормативных правовых акты органов государственной власти

Слайд 55Рамочный закон требует разработки более 20 нормативных правовых акты органов государственной власти

Рамочный закон требует разработки более 20 нормативных правовых акты органов государственной власти

Презентация на тему Что такое информация. Виды информации

Презентация на тему Что такое информация. Виды информации Программасоциально-экономического развития Пермского краяна 2009-2012 годыи на период до 2017 годаВ.А.Сухих, председатель Правите

Программасоциально-экономического развития Пермского краяна 2009-2012 годыи на период до 2017 годаВ.А.Сухих, председатель Правите Устное народное творчество Урала.

Устное народное творчество Урала. Количественные имена числительные

Количественные имена числительные Балансовый метод исследования в Зарубежном туристском страноведении

Балансовый метод исследования в Зарубежном туристском страноведении Отчет за 1 квартал2011-2012

Отчет за 1 квартал2011-2012 Решение задач механики жидкости и газа с использованием прикладного пакета инженерного анализа STAR-CD

Решение задач механики жидкости и газа с использованием прикладного пакета инженерного анализа STAR-CD «Прозрачный диалог с властью как форма общественного контроля» г.Новосибирск 15 сентября 2011г.

«Прозрачный диалог с властью как форма общественного контроля» г.Новосибирск 15 сентября 2011г. Экскурсия в лес

Экскурсия в лес Понятие и признаки права

Понятие и признаки права План как вектор перемен

План как вектор перемен «СВОЯ ИГРА»

«СВОЯ ИГРА» Резултатите в Google.bg по ключова дума "аквичоп" 22.07.2011

Резултатите в Google.bg по ключова дума "аквичоп" 22.07.2011 Доклад Тема: «Редкие животные Алтайского края» Выполнила: Ускова К.

Доклад Тема: «Редкие животные Алтайского края» Выполнила: Ускова К.  Основные механизмы повышения качества дошкольного образования

Основные механизмы повышения качества дошкольного образования Маркетинговая стратегия бизнес-планирования (часть 1)

Маркетинговая стратегия бизнес-планирования (часть 1) ДЕВЯТЬ ДЕСЯТЫХ МИРА…

ДЕВЯТЬ ДЕСЯТЫХ МИРА… Секреты продаж через системы онлайн-консультаций

Секреты продаж через системы онлайн-консультаций 7840fc6f2793659aec37bad987934ba7073b57be-1664610122974

7840fc6f2793659aec37bad987934ba7073b57be-1664610122974 Past simple

Past simple ЧИЧКОВСКАЯ СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА

ЧИЧКОВСКАЯ СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА Системы стандартизации и добровольной оценки соответствия НОСТРОЙ

Системы стандартизации и добровольной оценки соответствия НОСТРОЙ Улучшение городской среды

Улучшение городской среды Конфликты и пути их разрешения

Конфликты и пути их разрешения Результаты эволюции

Результаты эволюции Формирование образа центральной библиотеки региона в виртуальной среде:анализ веб-сайтов

Формирование образа центральной библиотеки региона в виртуальной среде:анализ веб-сайтов КООРДИНАТНАЯ ПЛОСКОСТЬ

КООРДИНАТНАЯ ПЛОСКОСТЬ Становление и развитие дополнительного образования с 1907 года до 1917 года

Становление и развитие дополнительного образования с 1907 года до 1917 года