- Книжный рынок России

Содержание

- 2. Аналитический обзор Рассматривает книжный рынок как часть российской экономики, динамика которого коррелируется как макроэкономическими, так и

- 3. Структура Макроэкономическая ситуация в России: Базовые корреляторы книжного рынка Книжный рынок: Динамика объема и ведущие тренды

- 4. Макроэкономическая ситуация в России Динамика макроэкономических показателей РФ в 2010 году оказывает в большей степени отрицательное

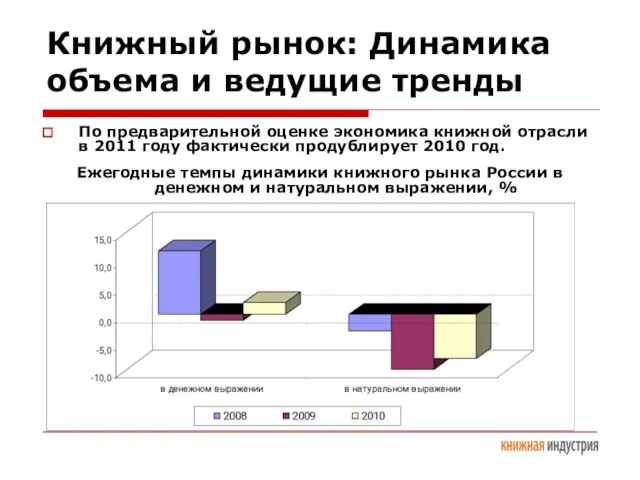

- 5. Книжный рынок: Динамика объема и ведущие тренды По предварительной оценке экономика книжной отрасли в 2011 году

- 6. Книжный рынок: Коррекция тематической структуры Доля основных ассортиментных групп в продажах (экз.) на территории РФ в

- 7. Учебная литература: Темпы роста/падения продаж в натуральном выражении, % Благодаря введению ЕГЭ и ГИА рынок учебных

- 8. Розничные каналы продаж книжной продукции РФ 2010: Структура каналов книгораспространения (доля рынка в денежном выражении) По

- 9. Ценовая политика Согласно экспертному опросу «КИ» в конце 2010 года 67 % издателей сообщили о росте

- 10. Ценовая политика Расхождение между средней ценой издания из списка ТОП-100 в регионах и Москве составляет от

- 11. Клиент: его запросы и предпочтения Компания TNS, исследование «Marketing Index – Россия 2008/1 - 2010/1»: В

- 12. Динамика значимости различных ретейл-каналов для покупателя книг в РФ Где покупали книги за последние полгода, %

- 14. Скачать презентацию

Слайд 2Аналитический обзор

Рассматривает книжный рынок как часть российской экономики, динамика которого коррелируется как

Аналитический обзор

Рассматривает книжный рынок как часть российской экономики, динамика которого коррелируется как

Слайд 3Структура

Макроэкономическая ситуация в России: Базовые корреляторы книжного рынка

Книжный рынок: Динамика объема

Структура

Макроэкономическая ситуация в России: Базовые корреляторы книжного рынка

Книжный рынок: Динамика объема

Слайд 4Макроэкономическая ситуация в России

Динамика макроэкономических показателей РФ в 2010 году оказывает

Макроэкономическая ситуация в России

Динамика макроэкономических показателей РФ в 2010 году оказывает

Слайд 5Книжный рынок: Динамика объема и ведущие тренды

По предварительной оценке экономика книжной отрасли

Книжный рынок: Динамика объема и ведущие тренды

По предварительной оценке экономика книжной отрасли

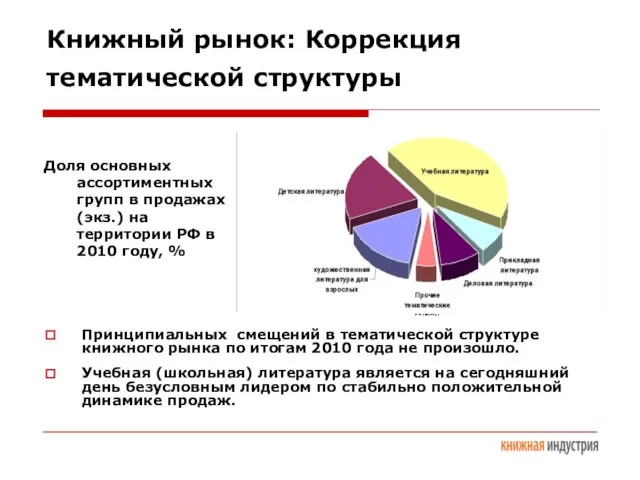

Слайд 6Книжный рынок: Коррекция тематической структуры

Доля основных ассортиментных групп в продажах (экз.)

Книжный рынок: Коррекция тематической структуры

Доля основных ассортиментных групп в продажах (экз.)

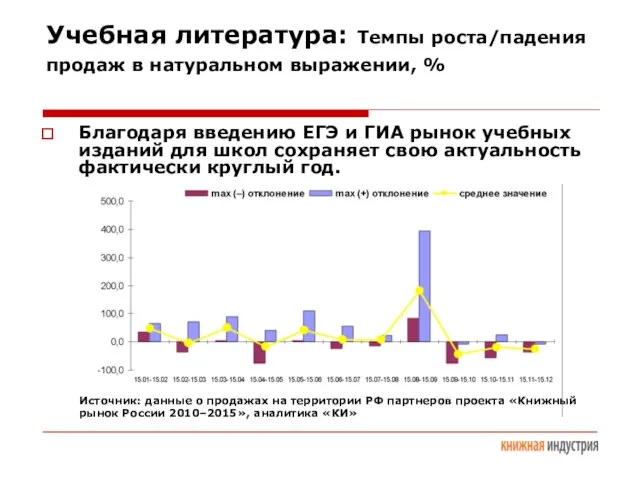

Слайд 7Учебная литература: Темпы роста/падения продаж в натуральном выражении, %

Благодаря введению ЕГЭ

Учебная литература: Темпы роста/падения продаж в натуральном выражении, %

Благодаря введению ЕГЭ

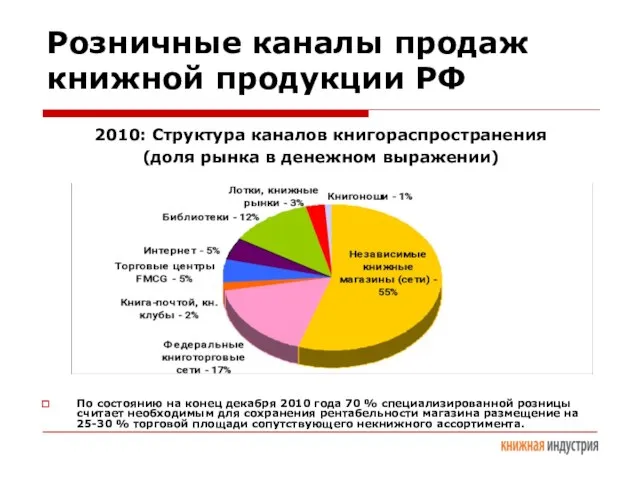

Слайд 8Розничные каналы продаж книжной продукции РФ

2010: Структура каналов книгораспространения

(доля рынка в

Розничные каналы продаж книжной продукции РФ

2010: Структура каналов книгораспространения

(доля рынка в

Слайд 9Ценовая политика

Согласно экспертному опросу «КИ» в конце 2010 года

67 % издателей

Ценовая политика

Согласно экспертному опросу «КИ» в конце 2010 года

67 % издателей

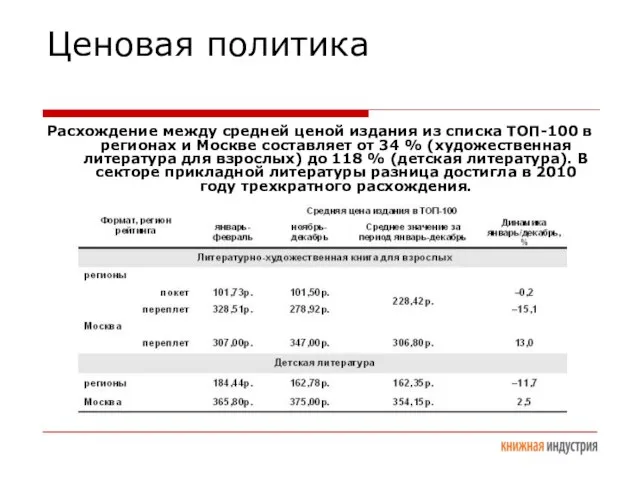

Слайд 10Ценовая политика

Расхождение между средней ценой издания из списка ТОП-100 в регионах и

Ценовая политика

Расхождение между средней ценой издания из списка ТОП-100 в регионах и

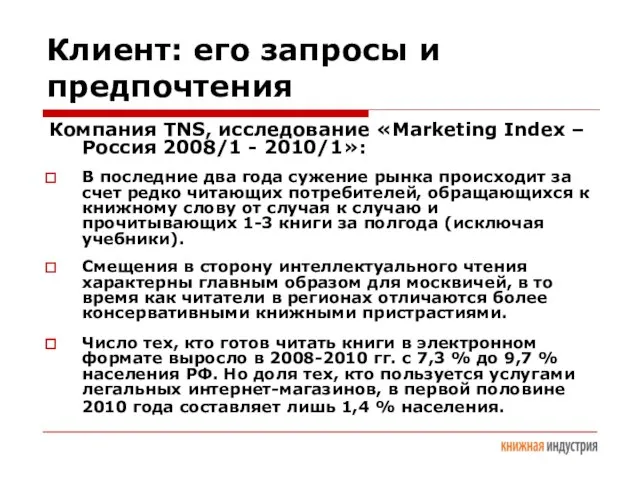

Слайд 11Клиент: его запросы и предпочтения

Компания TNS, исследование «Marketing Index – Россия

Клиент: его запросы и предпочтения

Компания TNS, исследование «Marketing Index – Россия

Слайд 12Динамика значимости различных ретейл-каналов для покупателя книг в РФ

Где покупали книги

Динамика значимости различных ретейл-каналов для покупателя книг в РФ

Где покупали книги

Националыные костюмы ннародов Башикортостана

Националыные костюмы ннародов Башикортостана Новые книжки для девчонок и мальчишек

Новые книжки для девчонок и мальчишек Stories containing idiomatic expressions

Stories containing idiomatic expressions Цветы в поэзии и картинах

Цветы в поэзии и картинах Анализ эффективности рекламы

Анализ эффективности рекламы Центр кластерного развития для субъектов малого и среднего предпринимательства Астраханской областиЗадачи развития кластерной

Центр кластерного развития для субъектов малого и среднего предпринимательства Астраханской областиЗадачи развития кластерной ПРАВИЛЬНЫЙ ДИАГНОЗ- ЭФФЕКТИВНОЕ ЛЕЧЕНИЕ ПРИГЛАШАЕТ ОТДЕЛЕНИЕ ФУНКЦИОНАЛЬНОЙ ДИАГНОСТИКИ

ПРАВИЛЬНЫЙ ДИАГНОЗ- ЭФФЕКТИВНОЕ ЛЕЧЕНИЕ ПРИГЛАШАЕТ ОТДЕЛЕНИЕ ФУНКЦИОНАЛЬНОЙ ДИАГНОСТИКИ Приоритетный национальный проект в сфере здравоохранения «Профилактика ВИЧ-инфекции, гепатитов В и С, выявление и лечение больны

Приоритетный национальный проект в сфере здравоохранения «Профилактика ВИЧ-инфекции, гепатитов В и С, выявление и лечение больны Анализ работы внештатных групп БЛА в 2017 году, учет наличия, обучение специалистов

Анализ работы внештатных групп БЛА в 2017 году, учет наличия, обучение специалистов Презентация на тему Человек и природа. От экологии природы к экологии души (3 класс)

Презентация на тему Человек и природа. От экологии природы к экологии души (3 класс) Восторжествует ли дрбро над злом?

Восторжествует ли дрбро над злом? Я хочу помочь людям

Я хочу помочь людям Урок презентация на тему Числовой луч

Урок презентация на тему Числовой луч  Своя игра «ВСЕ ОБО ВСЕМ» 2 класс

Своя игра «ВСЕ ОБО ВСЕМ» 2 класс Чемпионат по ораторскому искусству Дебаты

Чемпионат по ораторскому искусству Дебаты ID 004 privet Ирбис

ID 004 privet Ирбис Размещение билбордов в городе Шымкент

Размещение билбордов в городе Шымкент Вид экспертизы образовательных систем

Вид экспертизы образовательных систем Типы стран Евразии по уровню социально-экономического развития. Особенности размещения современного хозяйства на материке

Типы стран Евразии по уровню социально-экономического развития. Особенности размещения современного хозяйства на материке Газпром

Газпром БАНК УРАЛСИБ НА РЫНКЕ Жилищно-коммунальных услуг

БАНК УРАЛСИБ НА РЫНКЕ Жилищно-коммунальных услуг Презентация на тему Welcome the United Kingdom of Great Britain and Northern Ireland

Презентация на тему Welcome the United Kingdom of Great Britain and Northern Ireland  Повеселимся?

Повеселимся? zaschita_1 (2)

zaschita_1 (2) Стресс. Как превратить стресс в друга?

Стресс. Как превратить стресс в друга? Управление многоквартирными домами, ценообразование в сфере жилищно-коммунальных услуг.

Управление многоквартирными домами, ценообразование в сфере жилищно-коммунальных услуг. СПЕЦИАЛЬНЫЙ ВЫПУСКжурнала «Любимая дача»«ВИНОГРАД»

СПЕЦИАЛЬНЫЙ ВЫПУСКжурнала «Любимая дача»«ВИНОГРАД» Региональный ресурсный центр лидерства и компетенций. Формирование цели у человека

Региональный ресурсный центр лидерства и компетенций. Формирование цели у человека