- Компания ITResearch

Содержание

- 2. На рынке с 1997 года Исследования российских IT и AV-рынков Основные аналитические продукты: Структура продаж различных

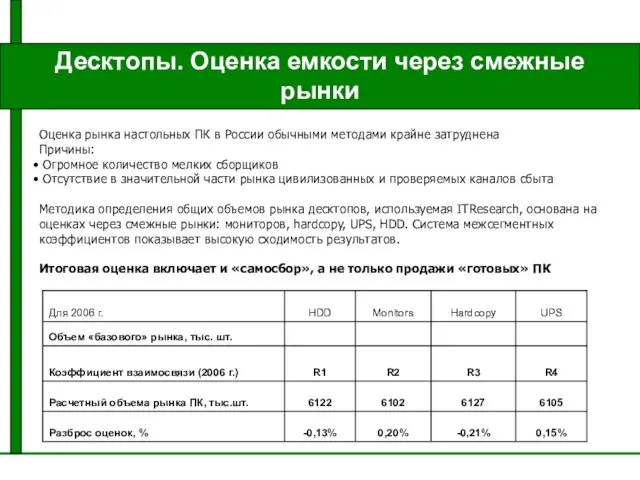

- 3. Десктопы. Оценка емкости через смежные рынки Оценка рынка настольных ПК в России обычными методами крайне затруднена

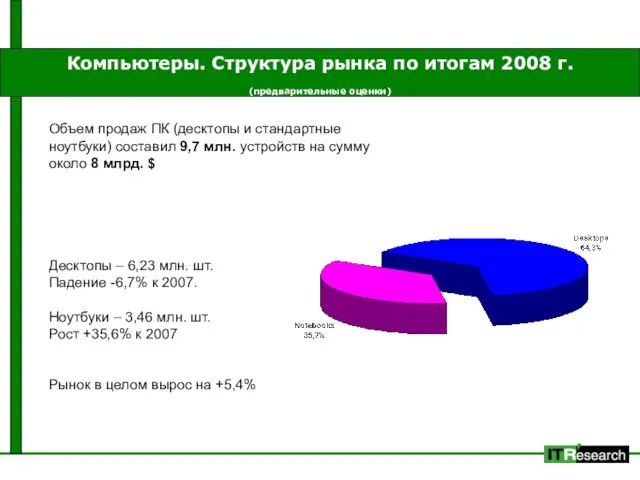

- 4. Компьютеры. Структура рынка по итогам 2008 г. (предварительные оценки) Объем продаж ПК (десктопы и стандартные ноутбуки)

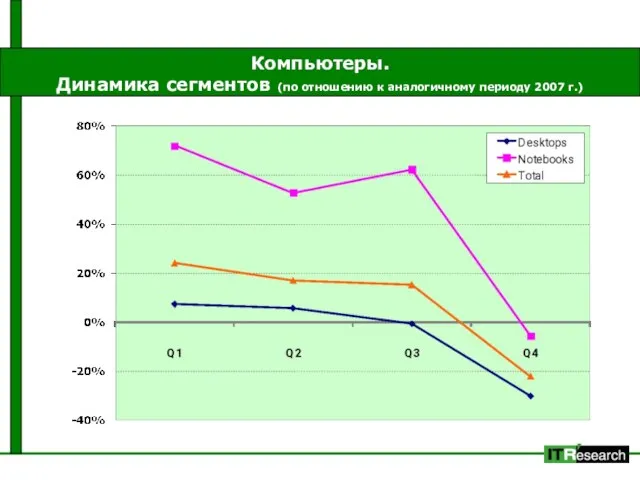

- 5. Компьютеры. Динамика сегментов (по отношению к аналогичному периоду 2007 г.) в натуральном исчислении

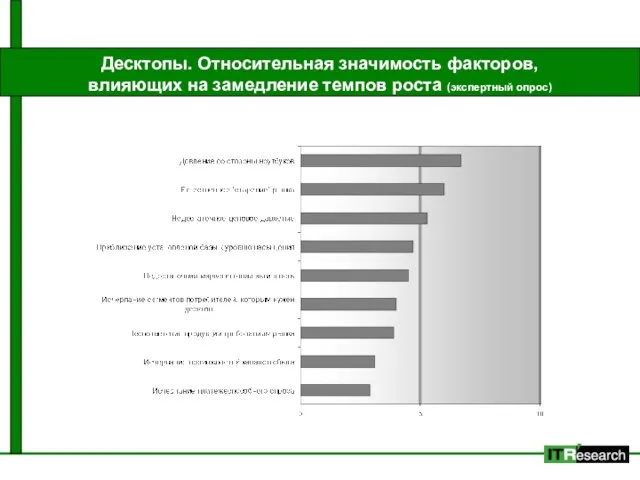

- 6. Десктопы. Относительная значимость факторов, влияющих на замедление темпов роста (экспертный опрос)

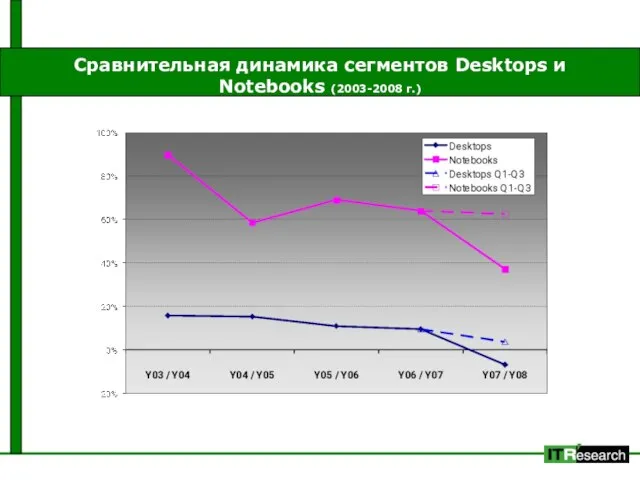

- 7. Сравнительная динамика сегментов Desktops и Notebooks (2003-2008 г.)

- 8. Распределение продаж системных блоков Top25 российских компаний по ценовым диапазонам 2007-2008

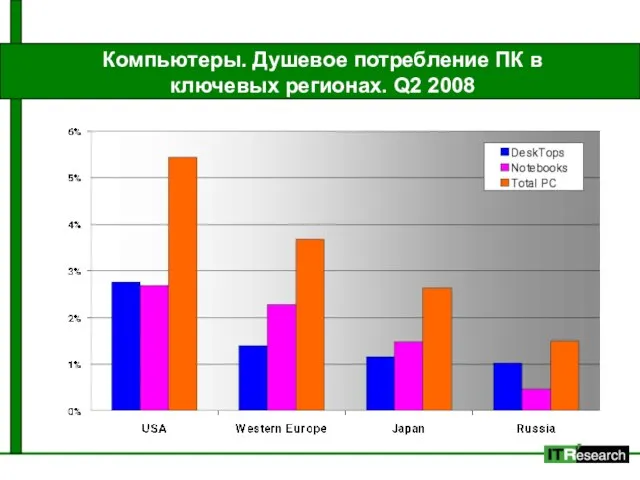

- 9. Компьютеры. Душевое потребление ПК в ключевых регионах. Q2 2008

- 10. Десктопы. Оценка состояния собственного парка компаниями SMB (опрос)

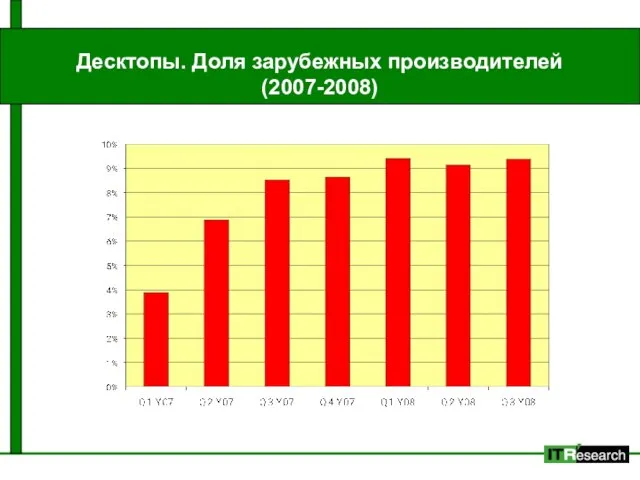

- 11. Десктопы. Доля зарубежных производителей (2007-2008)

- 12. Десктопы. Суммарная доля Top25 отечественных компаний (2007-2008)

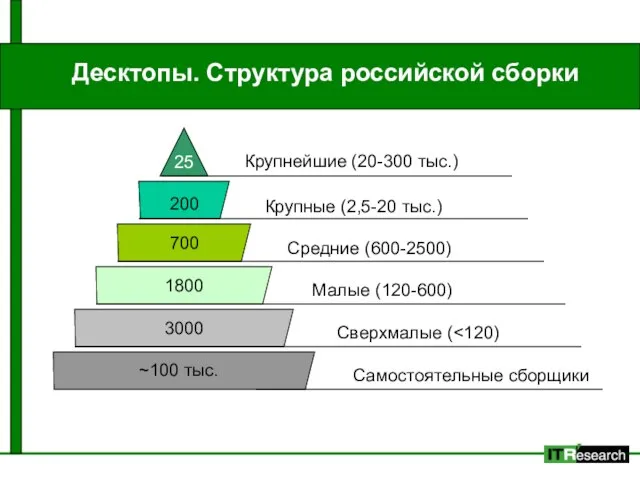

- 13. Десктопы. Структура российской сборки Крупнейшие (20-300 тыс.) 25 Крупные (2,5-20 тыс.) Средние (600-2500) Малые (120-600) Сверхмалые

- 15. Скачать презентацию

Слайд 3Десктопы. Оценка емкости через смежные рынки

Оценка рынка настольных ПК в России обычными

Десктопы. Оценка емкости через смежные рынки

Оценка рынка настольных ПК в России обычными

Слайд 4Компьютеры. Структура рынка по итогам 2008 г. (предварительные оценки)

Объем продаж ПК

Компьютеры. Структура рынка по итогам 2008 г. (предварительные оценки)

Объем продаж ПК

Слайд 5Компьютеры.

Динамика сегментов (по отношению к аналогичному периоду 2007 г.)

в натуральном исчислении

Компьютеры.

Динамика сегментов (по отношению к аналогичному периоду 2007 г.)

в натуральном исчислении

Слайд 6Десктопы. Относительная значимость факторов, влияющих на замедление темпов роста (экспертный опрос)

Десктопы. Относительная значимость факторов, влияющих на замедление темпов роста (экспертный опрос)

Слайд 7Сравнительная динамика сегментов Desktops и Notebooks (2003-2008 г.)

Сравнительная динамика сегментов Desktops и Notebooks (2003-2008 г.)

Слайд 8Распределение продаж системных блоков Top25 российских компаний по ценовым диапазонам 2007-2008

Распределение продаж системных блоков Top25 российских компаний по ценовым диапазонам 2007-2008

Слайд 9Компьютеры. Душевое потребление ПК в ключевых регионах. Q2 2008

Компьютеры. Душевое потребление ПК в ключевых регионах. Q2 2008

Слайд 10Десктопы. Оценка состояния собственного парка компаниями SMB (опрос)

Десктопы. Оценка состояния собственного парка компаниями SMB (опрос)

Слайд 11Десктопы. Доля зарубежных производителей (2007-2008)

Десктопы. Доля зарубежных производителей (2007-2008)

Слайд 12Десктопы. Суммарная доля Top25 отечественных компаний (2007-2008)

Десктопы. Суммарная доля Top25 отечественных компаний (2007-2008)

Слайд 13Десктопы. Структура российской сборки

Крупнейшие (20-300 тыс.)

25

Крупные (2,5-20 тыс.)

Средние (600-2500)

Малые (120-600)

Сверхмалые (<120)

Самостоятельные сборщики

200

~100

Десктопы. Структура российской сборки

Крупнейшие (20-300 тыс.)

25

Крупные (2,5-20 тыс.)

Средние (600-2500)

Малые (120-600)

Сверхмалые (<120)

Самостоятельные сборщики

200

~100

Физкультура - наше все!

Физкультура - наше все! «Архимедова сила»

«Архимедова сила» Домашняя аптека

Домашняя аптека Поздравляем С Днем защитника Отечества. Дорогие мужчины!

Поздравляем С Днем защитника Отечества. Дорогие мужчины! Презентация на тему Взаимное расположение прямой и плоскости. Признак параллельности прямой и плоскости

Презентация на тему Взаимное расположение прямой и плоскости. Признак параллельности прямой и плоскости  Статистика продукции животноводства и продуктивности сельскохозяйственных животных (тема 2.4)

Статистика продукции животноводства и продуктивности сельскохозяйственных животных (тема 2.4) Областной слет школьных лесничеств 2018

Областной слет школьных лесничеств 2018 Пушкиниана Надежды Рушевой (К 60- летию со дня рождения художницы)

Пушкиниана Надежды Рушевой (К 60- летию со дня рождения художницы) Конкурс программ развития НИИ: зачем наступать на грабли?

Конкурс программ развития НИИ: зачем наступать на грабли? Правописание з и с на конце приставок

Правописание з и с на конце приставок «Подрядчик мероприятия»

«Подрядчик мероприятия» Способы добычи нефти

Способы добычи нефти 效果图

效果图 Региональная стратегия в сфере противодействия ВИЧ/СПИДу в Оренбургской области и ООО «Газпром добыча Оренбург». Состояние вопро

Региональная стратегия в сфере противодействия ВИЧ/СПИДу в Оренбургской области и ООО «Газпром добыча Оренбург». Состояние вопро Восприятие и действие по Величковскому Б.М

Восприятие и действие по Величковскому Б.М Виды компьютерных сетей

Виды компьютерных сетей Линия

Линия  Геологическая модель аптского газоконденсатного месторождения (площадь Британия, Северное море)

Геологическая модель аптского газоконденсатного месторождения (площадь Британия, Северное море) Арифметические действия с десятичными дробями

Арифметические действия с десятичными дробями РОССИЯ 14 декабря 1825г

РОССИЯ 14 декабря 1825г Информационные технологии в медицине

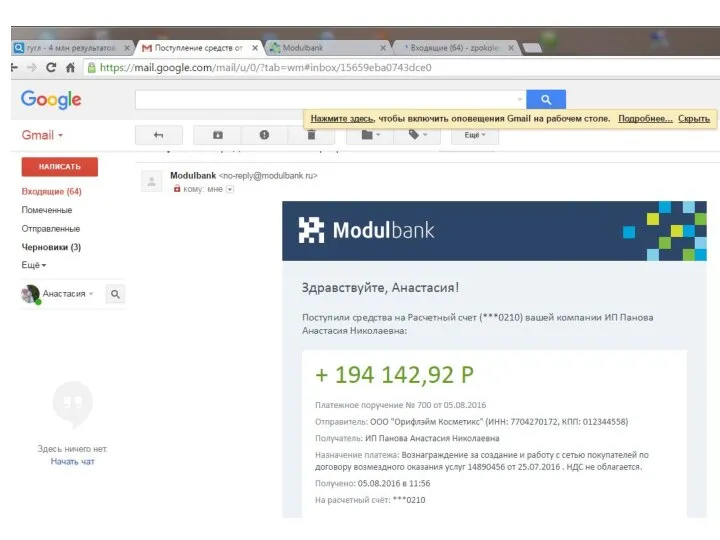

Информационные технологии в медицине ModulBank. Начисления

ModulBank. Начисления Структура конституции РФ. Основы конституционного строя

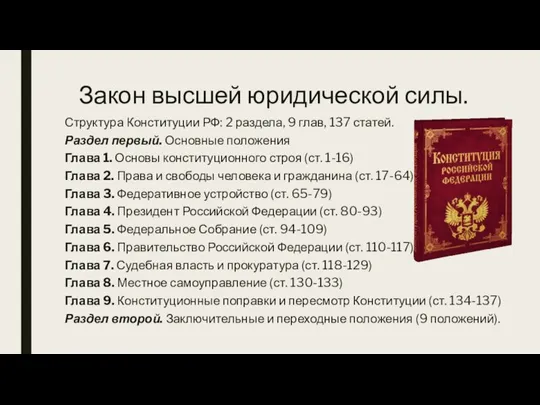

Структура конституции РФ. Основы конституционного строя Методическое объединение учителей естественных наук

Методическое объединение учителей естественных наук Лизинговый сектор Узбекистана: итоги І - полугодия 2011г

Лизинговый сектор Узбекистана: итоги І - полугодия 2011г Технологии выставочной деятельности

Технологии выставочной деятельности  Резултатите в Google.bg по ключова дума "аквичоп" 22.07.2011

Резултатите в Google.bg по ключова дума "аквичоп" 22.07.2011 Тема выпускной квалификационной работы

Тема выпускной квалификационной работы