Концептуальные основы формирования системы обеспечения финансовой безопасности промышленного предприятия

- Концептуальные основы формирования системы обеспечения финансовой безопасности промышленного предприятия

Содержание

- 2. Угроза (риск) финансовой безопасности в предпринимательской деятельности в самом простом толковании означает возможность случайного возникновения нежелательных

- 3. Во-первых, ситуации, при которых нежелательные финансовые последствия возникают наверняка или наверняка не возникают, в общем случае

- 4. Среди возможных методов такого выражения можно, в частности, назвать следующие: величина прямых затрат, оценка недополученного дохода.

- 5. Угроза или риск финансовой безопасности предприятия –понятие неоднозначное, поэтому для выделения конкретных угроз необходимо проводить их

- 6. Функционированию и развитию многих экономических процессов присущи элементы неопределенности. Это обусловливает появление ситуаций, не имеющих однозначного

- 7. В этом смысле ситуация связана со статистическими процессами и ей сопутствуют три условия: 1) наличие неопределенности;

- 8. Таким образом, «можно выделить три основные черты риска нарушения финансовой безопасности: −противоречивость; −альтернативность; −неопределенность».

- 9. Противоречивость угроз или рисков финансовой безопасности проявляется в том, что, с одной стороны, они обеспечивает осуществление

- 10. Для России на современном этапе, как уже отмечалось, важно развивать долгосрочный финансовый рынок, а это, как

- 11. Альтернативность связана с необходимостью выбора из нескольких возможных вариантов решения. Там, где нет выбора, не возникает

- 12. Существование угроз финансовой безопасности непосредственно связано с неопределенностью, которая неоднородна по форме проявления и по содержанию.

- 13. основные источники риска −спонтанность природных процессов и явлений, стихийные бедствия; −случайность. Вероятностная сущность многих социально-экономических и

- 14. −наличие противоборствующих тенденций, столкновение противоречивых взглядов и решений. Проявление этого источника риска весьма разнообразно: от войн

- 15. −неполнота, недостаточность информации об объеме, процессе, явлении, по отношении к которому принимается решение, ограниченность человека в

- 16. К источникам риска также относятся: ограниченность материальных, финансовых, трудовых и других ресурсов при принятии и реализации

- 17. В процессе своей деятельности предприниматели сталкиваются не только с угрозами финансовой безопасности, но с огромным количеством

- 18. В зависимости от последствий рисков, они подразделяются на чистые и спекулятивные. Чистые риски означают возможность получения

- 19. Финансовые риски относятся к спекулятивным рискам и подразделяются на: −риски, связанные с покупательной способностью денег; −инвестиционные

- 20. В зависимости от степени влияния на финансовое положение предприятия выделяют: - допустимый риск; - критический риск;

- 21. За допустимый риск обычно принимают угрозу полной потери предприятием прибыли. Критический риск сопряжен с утратой предприятием

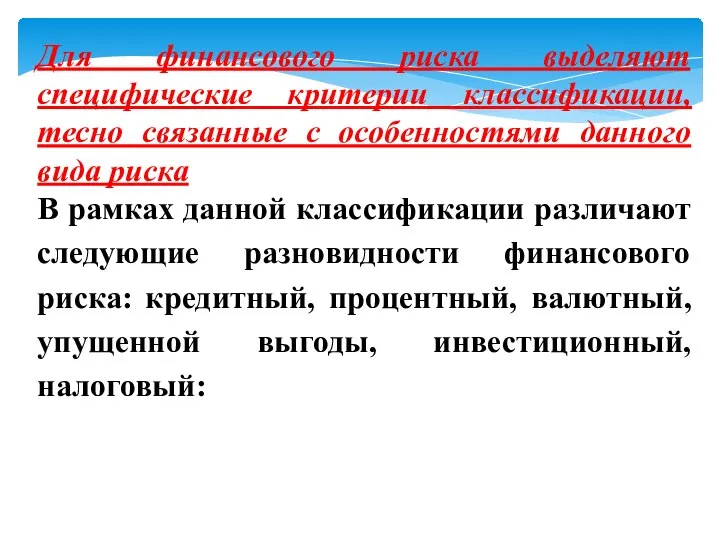

- 22. Для финансового риска выделяют специфические критерии классификации, тесно связанные с особенностями данного вида риска В рамках

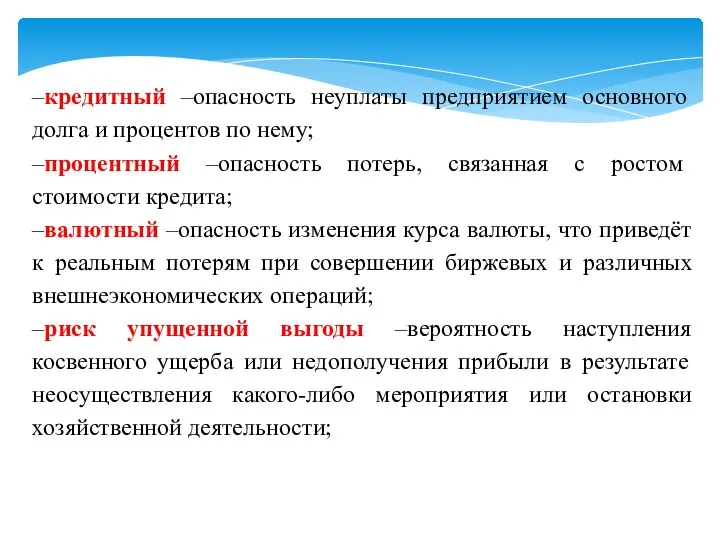

- 23. –кредитный –опасность неуплаты предприятием основного долга и процентов по нему; –процентный –опасность потерь, связанная с ростом

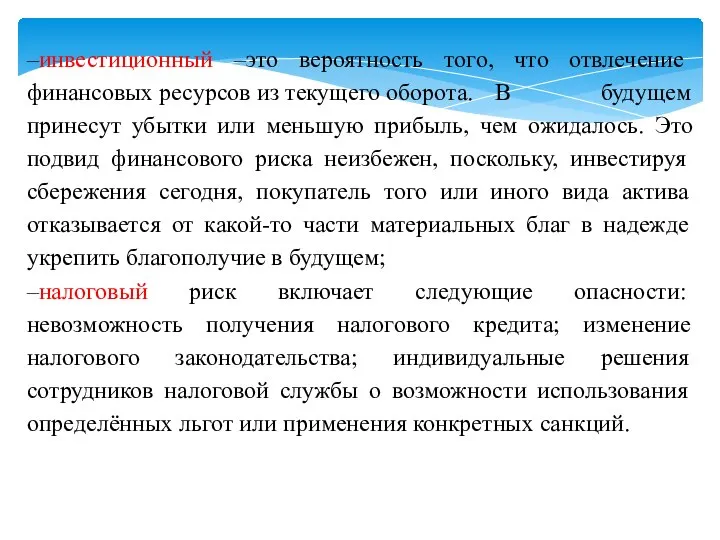

- 24. –инвестиционный –это вероятность того, что отвлечение финансовых ресурсов из текущего оборота. В будущем принесут убытки или

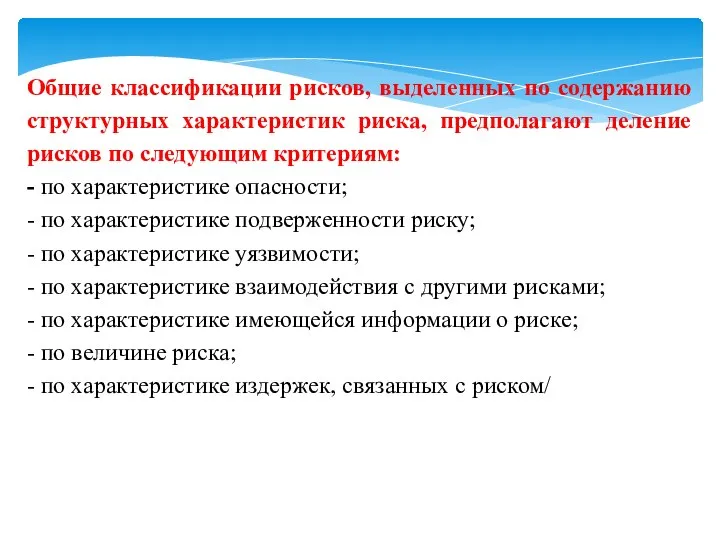

- 25. Общие классификации рисков, выделенных по содержанию структурных характеристик риска, предполагают деление рисков по следующим критериям: -

- 26. Критерии классификации по характеристике опасности. Характеристика степени опасности, связанной с риском, то есть типа объекта, природы

- 27. Классификация по типу объекта: –с собственностью. Подобные риски легко выражаются в денежной форме. Оценка осуществляется на

- 28. Классификация по причине и природе ущерба: –природные –вызваны стихийными бедствиями и природными катастрофами (наводнениями, землетрясениями, климатическими

- 29. –риски, связанные с экономической активностью –это риски, связанные непосредственно с ведением и результатами экономических процессов. Это

- 30. Классификация по типичности отрицательных последствий: –фундаментальный риск –регулярный риск, присущий данному объекту или ситуации, подверженность этому

- 31. Критерии классификации по характеристике подверженности риску позволяет определить каковы особенности исходов, в которых проявляется риск (классификация

- 32. Классификация по специфике исходов: –чистый риск, при котором все исходы, кроме сохранения текущей ситуации, связаны с

- 33. Классификация по месту появления рисков: –внутренние риски, то есть такие, которые связаны с организацией работы исследуемого

- 34. Классификация по степени зависимости ущерба от исходного события: –первичные –это риски, непосредственно связанные с неблагоприятным исходным

- 35. Классификация по характеру распределения бремени риска: –односторонние –отрицательные последствия неблагоприятного события распространяются на одного субъекта; –двусторонние

- 36. Классификация по уровню возникновения риска: –риски, возникающие на уровне административно-хозяйственных образований; –риски, возникающие на уровне структурных

- 37. Критерии классификации по характеристике уязвимости позволяет выявить, насколько интенсивно проявляется опасность. Исследуя степень уязвимости, менеджер должен

- 38. Классификация по степени учёта временного фактора: –бессрочные риски –риски, не имеющие временных ограничений; –срочные риски –данные

- 39. Классификация по зависимости уязвимости от времени: –статические риски –не зависят от времени, могут обнаружить себя в

- 40. Критерии классификации по характеристике взаимодействия с другими рисками. На практике риски встречаются не отдельно, а в

- 41. Классификация по степени распространённости риска: –массовые риски характерны для большого числа однотипных объектов; –уникальные риски, встречающиеся

- 42. Классификация по характеру влияния на различные объекты: –общий риск –риск, влияющий на различные объекты, иногда вызывающий

- 43. Классификация по степени диверсифицируемости риска: –диверсифицируемый риск –риск, который возможно уменьшить за счёт перераспределения и разделения;

- 44. Критерии классификации по характеристике имеющейся информации о риске. Вопрос об информационном обеспечении является основным при страховании

- 45. Классификация по степени предсказуемости риска: –прогнозируемые риски, которые можно предвидеть из экономической теории и хозяйственной практики,

- 46. Классификация по типу информации: –количественная, то есть выраженная в виде численных значений тех или иных показателей;

- 47. Критерии классификации по величине риска чрезвычайно важны для того, как следует относиться к соответствующему риску. Понятие

- 48. Классификация по частоте возникновения ущерба: –редкие риски, для которых характерна малая частота реализации, то есть вероятность

- 49. Классификация по размеру ущерба: –малые риски, те, по которым максимальный ущерб невелик; –средние риски, максимальный ущерб

- 50. Критерии классификации по характеристике издержек, связанных с риском. Финансовый риск должен выражаться в денежной форме или

- 51. Классификация по возможным финансовым последствиям: –прямой ущерб, который означает непосредственную потерю финансовых средств; –косвенные потери, которые

- 52. Классификация по характеру распределения расходов: –частные расходы, которые несут отдельные юридические или физические лица; –общественные расходы,

- 53. Необходимость рассмотрения большого числа критериев классификации связана с попыткой выяснения, какие факторы и как влияют на

- 54. В.Т. Севрук определяет «риск как ситуативную характеристику деятельности любого производителя, отображающую неопределенность ее исхода и возможные

- 55. Любому предприятию для обеспечения успешной деятельности необходимо выделять, постоянно анализировать и минимизировать все риски в совокупности,

- 56. По основным факторам возникновения предпринимательские риски бывают политическими и экономическими.

- 57. «Политические риски –это риски, обусловленные изменением политической обстановки, неблагоприятно влияющей на результаты деятельности предприятий (закрытие границ,

- 58. Экономические (коммерческие) риски –это риски, обусловленные неблагоприятными изменениями в экономике самого предприятия или в экономике страны,

- 59. Эти основные виды рисков тесно связаны между собой, и часто на практике достаточно трудно их разделить.

- 60. К внутренним относятся риски, обусловленные деятельностью самого предприятия, его клиентов (заемщиков) или его конкретных контрагентов. На

- 61. В.А. Чернов в книге «Анализ коммерческого риска» дает несколько иные определения внешних и внутренних рисков

- 62. В зависимости от причин возникновения и возможности устранения он различает диверсифицированный (несистематический) и недиверсифицированный (систематический) риск.

- 63. Недиверсифицированный риск связан с внешними факторами (война, инфляция, политические события и т.п.), то есть не зависит

- 64. Подобным образом Нейл Крокфорд выделяет коммерческий (внутренний несистематический риск) и некоммерческий (внешний систематический) риск. Г.Л. Макарова

- 65. 2 вопрос: Понятие предпринимательских рисков Первоначально рассмотрим внешние риски, не зависимые от деятельности конкретного предприятия. Одним

- 66. К началу 90-х годов с появлением на мировом рынке новой группы заемщиков –стран с переходной экономикой

- 67. Будучи широким и синтетическим понятием, страновой риск интегрирует в себе отдельные элементы прочих видов внешних рисков

- 68. К причинам финансовых потерь, а, по сути –к факторам материализации странового риска, относятся лишь те события

- 69. Особый случай представляют стихийные бедствия. Те из них, что являются совершенно неожиданными, не могут рассматриваться как

- 70. Страновой риск как атрибут международной деятельности также может быть связан с кредитованием зарубежных клиентов. К разновидностям

- 71. Для нашего исследования будет важным определить существенность и важность странового риска как объективного или внешнего риска,

- 72. Внешний валютный риск определяется как вероятность отрицательного изменения стоимости активов в связи с изменением курса одной

- 73. В масштабе отдельно взятого предприятия главными источниками угроз для благополучия являются следующие типы внутренних предпринимательских рисков:

- 74. Рыночный риск–«возможность отрицательного изменения стоимости активов в результате колебаний процентных ставок, кур-сов валют, цен акций, облигаций

- 75. Процентный риск –это вероятность отрицательного изменения стоимости активов в результате изменения процентных ставок. Примером процентного риска

- 76. Один из главных рисков организации –риск ликвидности –«риск потерь в случае неспособности организации выполнить свои обязательства

- 77. Риски ликвидности еще связаны с риском недостаточной диверсификации –риски потерь из-за недостаточной диверсификации (распределения) портфелей активов

- 78. Всегда особо актуален операционный риск, представляющий возможность «непредвиденных потерь вследствие технических ошибок при проведении операций, неизбежно

- 79. Нетрудно проследить взаимосвязь операционного риска с риском злоупотреблений или риском персонала, который связан с возможностью потерь

- 80. Кредитный риск –это риск невозврата долга, то есть «риск не-исполнения заемщиком первоначальных условий кредитного договора, невозврат

- 81. Кредитный риск многообразием своих видов тесно взаимосвязан практически со всеми видами предпринимательских рисков. Очевидно, что кредитный

- 82. Инвестиционный риск, как правило, выступает разновидностью кредитного риска. Кредитный риск также непосредственно связан с законодательным (риском

- 84. Скачать презентацию

Слайд 2Угроза (риск) финансовой безопасности в предпринимательской деятельности в самом простом толковании означает

Угроза (риск) финансовой безопасности в предпринимательской деятельности в самом простом толковании означает

Слайд 3 Во-первых, ситуации, при которых нежелательные финансовые последствия возникают наверняка или наверняка не

Во-первых, ситуации, при которых нежелательные финансовые последствия возникают наверняка или наверняка не

Слайд 4Среди возможных методов такого выражения можно, в частности, назвать следующие:

величина прямых

Среди возможных методов такого выражения можно, в частности, назвать следующие:

величина прямых

Слайд 5Угроза или риск финансовой безопасности предприятия –понятие неоднозначное, поэтому для выделения конкретных

Угроза или риск финансовой безопасности предприятия –понятие неоднозначное, поэтому для выделения конкретных

Слайд 6Функционированию и развитию многих экономических процессов присущи элементы неопределенности. Это обусловливает появление

Функционированию и развитию многих экономических процессов присущи элементы неопределенности. Это обусловливает появление

Слайд 7В этом смысле ситуация связана со статистическими процессами и ей сопутствуют три

В этом смысле ситуация связана со статистическими процессами и ей сопутствуют три

Слайд 8Таким образом, «можно выделить три основные черты риска нарушения финансовой безопасности:

−противоречивость;

−альтернативность;

−неопределенность».

Таким образом, «можно выделить три основные черты риска нарушения финансовой безопасности:

−противоречивость;

−альтернативность;

−неопределенность».

Слайд 9 Противоречивость угроз или рисков финансовой безопасности проявляется в том, что, с одной

Противоречивость угроз или рисков финансовой безопасности проявляется в том, что, с одной

Слайд 10 Для России на современном этапе, как уже отмечалось, важно развивать долгосрочный финансовый

Для России на современном этапе, как уже отмечалось, важно развивать долгосрочный финансовый

Слайд 11Альтернативность связана с необходимостью выбора из нескольких возможных вариантов решения. Там, где

Альтернативность связана с необходимостью выбора из нескольких возможных вариантов решения. Там, где

Слайд 12Существование угроз финансовой безопасности непосредственно связано с неопределенностью, которая неоднородна по форме

Существование угроз финансовой безопасности непосредственно связано с неопределенностью, которая неоднородна по форме

Слайд 13основные источники риска

−спонтанность природных процессов и явлений, стихийные бедствия;

−случайность. Вероятностная сущность многих

основные источники риска

−спонтанность природных процессов и явлений, стихийные бедствия;

−случайность. Вероятностная сущность многих

Слайд 14−наличие противоборствующих тенденций, столкновение противоречивых взглядов и решений. Проявление этого источника риска

−наличие противоборствующих тенденций, столкновение противоречивых взглядов и решений. Проявление этого источника риска

Слайд 15−неполнота, недостаточность информации об объеме, процессе, явлении, по отношении к которому принимается

−неполнота, недостаточность информации об объеме, процессе, явлении, по отношении к которому принимается

Слайд 16К источникам риска также относятся:

ограниченность материальных, финансовых, трудовых и других ресурсов

ограниченность материальных, финансовых, трудовых и других ресурсов

Слайд 17В процессе своей деятельности предприниматели сталкиваются не только с угрозами финансовой безопасности,

В процессе своей деятельности предприниматели сталкиваются не только с угрозами финансовой безопасности,

Слайд 18В зависимости от последствий рисков, они подразделяются на чистые и спекулятивные.

Чистые

В зависимости от последствий рисков, они подразделяются на чистые и спекулятивные.

Чистые

Слайд 19Финансовые риски относятся к спекулятивным рискам и подразделяются на:

−риски, связанные с покупательной

Финансовые риски относятся к спекулятивным рискам и подразделяются на:

−риски, связанные с покупательной

Слайд 20В зависимости от степени влияния на финансовое положение предприятия выделяют:

- допустимый риск;

-

В зависимости от степени влияния на финансовое положение предприятия выделяют:

- допустимый риск;

-

Слайд 21 За допустимый риск обычно принимают угрозу полной потери предприятием прибыли.

Критический риск

За допустимый риск обычно принимают угрозу полной потери предприятием прибыли.

Критический риск

Слайд 22Для финансового риска выделяют специфические критерии классификации, тесно связанные с особенностями данного

Для финансового риска выделяют специфические критерии классификации, тесно связанные с особенностями данного

Слайд 23–кредитный –опасность неуплаты предприятием основного долга и процентов по нему;

–процентный –опасность потерь,

–кредитный –опасность неуплаты предприятием основного долга и процентов по нему;

–процентный –опасность потерь,

Слайд 24–инвестиционный –это вероятность того, что отвлечение финансовых ресурсов из текущего оборота. В

–инвестиционный –это вероятность того, что отвлечение финансовых ресурсов из текущего оборота. В

Слайд 25Общие классификации рисков, выделенных по содержанию структурных характеристик риска, предполагают деление рисков

Общие классификации рисков, выделенных по содержанию структурных характеристик риска, предполагают деление рисков

Слайд 26Критерии классификации по характеристике опасности.

Характеристика степени опасности, связанной с риском, то есть

Критерии классификации по характеристике опасности.

Характеристика степени опасности, связанной с риском, то есть

Слайд 27Классификация по типу объекта:

–с собственностью. Подобные риски легко выражаются в денежной форме.

Классификация по типу объекта:

–с собственностью. Подобные риски легко выражаются в денежной форме.

Слайд 28Классификация по причине и природе ущерба:

–природные –вызваны стихийными бедствиями и природными катастрофами

Классификация по причине и природе ущерба:

–природные –вызваны стихийными бедствиями и природными катастрофами

Слайд 29–риски, связанные с экономической активностью –это риски, связанные непосредственно с ведением и

–риски, связанные с экономической активностью –это риски, связанные непосредственно с ведением и

Слайд 30Классификация по типичности отрицательных последствий:

–фундаментальный риск –регулярный риск, присущий данному объекту или

Классификация по типичности отрицательных последствий:

–фундаментальный риск –регулярный риск, присущий данному объекту или

Слайд 31Критерии классификации по характеристике подверженности риску позволяет определить каковы особенности исходов, в

Критерии классификации по характеристике подверженности риску позволяет определить каковы особенности исходов, в

Слайд 32Классификация по специфике исходов:

–чистый риск, при котором все исходы, кроме сохранения текущей

Классификация по специфике исходов:

–чистый риск, при котором все исходы, кроме сохранения текущей

Слайд 33Классификация по месту появления рисков:

–внутренние риски, то есть такие, которые связаны с

Классификация по месту появления рисков:

–внутренние риски, то есть такие, которые связаны с

Слайд 34Классификация по степени зависимости ущерба от исходного события:

–первичные –это риски, непосредственно связанные

Классификация по степени зависимости ущерба от исходного события:

–первичные –это риски, непосредственно связанные

Слайд 35Классификация по характеру распределения бремени риска:

–односторонние –отрицательные последствия неблагоприятного события распространяются на

Классификация по характеру распределения бремени риска:

–односторонние –отрицательные последствия неблагоприятного события распространяются на

Слайд 36Классификация по уровню возникновения риска:

–риски, возникающие на уровне административно-хозяйственных образований;

–риски, возникающие на

Классификация по уровню возникновения риска:

–риски, возникающие на уровне административно-хозяйственных образований;

–риски, возникающие на

Слайд 37Критерии классификации по характеристике уязвимости позволяет выявить, насколько интенсивно проявляется опасность.

Исследуя

Критерии классификации по характеристике уязвимости позволяет выявить, насколько интенсивно проявляется опасность.

Исследуя

Слайд 38Классификация по степени учёта временного фактора:

–бессрочные риски –риски, не имеющие временных ограничений;

–срочные

Классификация по степени учёта временного фактора:

–бессрочные риски –риски, не имеющие временных ограничений;

–срочные

Слайд 39Классификация по зависимости уязвимости от времени:

–статические риски –не зависят от времени, могут

Классификация по зависимости уязвимости от времени:

–статические риски –не зависят от времени, могут

Слайд 40Критерии классификации по характеристике взаимодействия с другими рисками.

На практике риски встречаются не

Критерии классификации по характеристике взаимодействия с другими рисками.

На практике риски встречаются не

Слайд 41Классификация по степени распространённости риска:

–массовые риски характерны для большого числа однотипных объектов;

–уникальные

Классификация по степени распространённости риска:

–массовые риски характерны для большого числа однотипных объектов;

–уникальные

Слайд 42Классификация по характеру влияния на различные объекты:

–общий риск –риск, влияющий на различные

Классификация по характеру влияния на различные объекты:

–общий риск –риск, влияющий на различные

Слайд 43Классификация по степени диверсифицируемости риска:

–диверсифицируемый риск –риск, который возможно уменьшить за счёт

Классификация по степени диверсифицируемости риска:

–диверсифицируемый риск –риск, который возможно уменьшить за счёт

Слайд 44Критерии классификации по характеристике имеющейся информации о риске.

Вопрос об информационном обеспечении является

Критерии классификации по характеристике имеющейся информации о риске.

Вопрос об информационном обеспечении является

Слайд 45Классификация по степени предсказуемости риска:

–прогнозируемые риски, которые можно предвидеть из экономической теории

Классификация по степени предсказуемости риска:

–прогнозируемые риски, которые можно предвидеть из экономической теории

Слайд 46Классификация по типу информации:

–количественная, то есть выраженная в виде численных значений тех

Классификация по типу информации:

–количественная, то есть выраженная в виде численных значений тех

Слайд 47Критерии классификации по величине риска чрезвычайно важны для того, как следует относиться

Критерии классификации по величине риска чрезвычайно важны для того, как следует относиться

Слайд 48Классификация по частоте возникновения ущерба:

–редкие риски, для которых характерна малая частота реализации,

Классификация по частоте возникновения ущерба:

–редкие риски, для которых характерна малая частота реализации,

Слайд 49Классификация по размеру ущерба:

–малые риски, те, по которым максимальный ущерб невелик;

–средние риски,

Классификация по размеру ущерба:

–малые риски, те, по которым максимальный ущерб невелик;

–средние риски,

Слайд 50Критерии классификации по характеристике издержек, связанных с риском. Финансовый риск должен выражаться

Критерии классификации по характеристике издержек, связанных с риском. Финансовый риск должен выражаться

Слайд 51Классификация по возможным финансовым последствиям:

–прямой ущерб, который означает непосредственную потерю финансовых средств;

–косвенные

Классификация по возможным финансовым последствиям:

–прямой ущерб, который означает непосредственную потерю финансовых средств;

–косвенные

Слайд 52Классификация по характеру распределения расходов:

–частные расходы, которые несут отдельные юридические или физические

Классификация по характеру распределения расходов:

–частные расходы, которые несут отдельные юридические или физические

Слайд 53Необходимость рассмотрения большого числа критериев классификации связана с попыткой выяснения, какие факторы

Необходимость рассмотрения большого числа критериев классификации связана с попыткой выяснения, какие факторы

Слайд 54В.Т. Севрук определяет «риск как ситуативную характеристику деятельности любого производителя, отображающую неопределенность

В.Т. Севрук определяет «риск как ситуативную характеристику деятельности любого производителя, отображающую неопределенность

Слайд 55Любому предприятию для обеспечения успешной деятельности необходимо выделять, постоянно анализировать и минимизировать

Любому предприятию для обеспечения успешной деятельности необходимо выделять, постоянно анализировать и минимизировать

Слайд 56По основным факторам возникновения предпринимательские риски бывают политическими и экономическими.

По основным факторам возникновения предпринимательские риски бывают политическими и экономическими.

Слайд 57«Политические риски –это риски, обусловленные изменением политической обстановки, неблагоприятно влияющей на результаты

«Политические риски –это риски, обусловленные изменением политической обстановки, неблагоприятно влияющей на результаты

Слайд 58Экономические (коммерческие) риски –это риски, обусловленные неблагоприятными изменениями в экономике самого предприятия

Экономические (коммерческие) риски –это риски, обусловленные неблагоприятными изменениями в экономике самого предприятия

Слайд 59 Эти основные виды рисков тесно связаны между собой, и часто на практике

Эти основные виды рисков тесно связаны между собой, и часто на практике

Слайд 60К внутренним относятся риски, обусловленные деятельностью самого предприятия, его клиентов (заемщиков) или

К внутренним относятся риски, обусловленные деятельностью самого предприятия, его клиентов (заемщиков) или

Слайд 61В.А. Чернов в книге «Анализ коммерческого риска» дает несколько иные определения внешних

В.А. Чернов в книге «Анализ коммерческого риска» дает несколько иные определения внешних

Слайд 62В зависимости от причин возникновения и возможности устранения он различает диверсифицированный (несистематический)

В зависимости от причин возникновения и возможности устранения он различает диверсифицированный (несистематический)

Слайд 63Недиверсифицированный риск связан с внешними факторами (война, инфляция, политические события и т.п.),

Недиверсифицированный риск связан с внешними факторами (война, инфляция, политические события и т.п.),

Слайд 64Подобным образом Нейл Крокфорд выделяет коммерческий (внутренний несистематический риск) и некоммерческий (внешний

Подобным образом Нейл Крокфорд выделяет коммерческий (внутренний несистематический риск) и некоммерческий (внешний

Слайд 652 вопрос: Понятие предпринимательских рисков

Первоначально рассмотрим внешние риски, не зависимые от деятельности

2 вопрос: Понятие предпринимательских рисков

Первоначально рассмотрим внешние риски, не зависимые от деятельности

Слайд 66К началу 90-х годов с появлением на мировом рынке новой группы заемщиков

К началу 90-х годов с появлением на мировом рынке новой группы заемщиков

Слайд 67Будучи широким и синтетическим понятием, страновой риск интегрирует в себе отдельные элементы

Будучи широким и синтетическим понятием, страновой риск интегрирует в себе отдельные элементы

Слайд 68К причинам финансовых потерь, а, по сути –к факторам материализации странового риска,

К причинам финансовых потерь, а, по сути –к факторам материализации странового риска,

Слайд 69Особый случай представляют стихийные бедствия. Те из них, что являются совершенно неожиданными,

Особый случай представляют стихийные бедствия. Те из них, что являются совершенно неожиданными,

Слайд 70Страновой риск как атрибут международной деятельности также может быть связан с кредитованием

Страновой риск как атрибут международной деятельности также может быть связан с кредитованием

Слайд 71Для нашего исследования будет важным определить существенность и важность странового риска как

Для нашего исследования будет важным определить существенность и важность странового риска как

Слайд 72Внешний валютный риск определяется как вероятность отрицательного изменения стоимости активов в связи

Внешний валютный риск определяется как вероятность отрицательного изменения стоимости активов в связи

Слайд 73В масштабе отдельно взятого предприятия главными источниками угроз для благополучия являются следующие

В масштабе отдельно взятого предприятия главными источниками угроз для благополучия являются следующие

Слайд 74Рыночный риск–«возможность отрицательного изменения стоимости активов в результате колебаний процентных ставок, кур-сов

Рыночный риск–«возможность отрицательного изменения стоимости активов в результате колебаний процентных ставок, кур-сов

Слайд 75Процентный риск –это вероятность отрицательного изменения стоимости активов в результате изменения процентных

Процентный риск –это вероятность отрицательного изменения стоимости активов в результате изменения процентных

Слайд 76Один из главных рисков организации –риск ликвидности –«риск потерь в случае неспособности

Один из главных рисков организации –риск ликвидности –«риск потерь в случае неспособности

Слайд 77Риски ликвидности еще связаны с риском недостаточной диверсификации –риски потерь из-за недостаточной

Риски ликвидности еще связаны с риском недостаточной диверсификации –риски потерь из-за недостаточной

Слайд 78Всегда особо актуален операционный риск, представляющий возможность «непредвиденных потерь вследствие технических ошибок

Всегда особо актуален операционный риск, представляющий возможность «непредвиденных потерь вследствие технических ошибок

Слайд 79Нетрудно проследить взаимосвязь операционного риска с риском злоупотреблений или риском персонала, который

Нетрудно проследить взаимосвязь операционного риска с риском злоупотреблений или риском персонала, который

Слайд 80Кредитный риск –это риск невозврата долга, то есть «риск не-исполнения заемщиком первоначальных

Кредитный риск –это риск невозврата долга, то есть «риск не-исполнения заемщиком первоначальных

Слайд 81Кредитный риск многообразием своих видов тесно взаимосвязан практически со всеми видами предпринимательских

Кредитный риск многообразием своих видов тесно взаимосвязан практически со всеми видами предпринимательских

Слайд 82Инвестиционный риск, как правило, выступает разновидностью кредитного риска. Кредитный риск также непосредственно

Инвестиционный риск, как правило, выступает разновидностью кредитного риска. Кредитный риск также непосредственно

Презентация на тему Человек и вода

Презентация на тему Человек и вода  Мои любимые места

Мои любимые места عربي درس التمييز مع الاجابات

عربي درس التمييز مع الاجابات Комплексно-тематическое планирование в старшей группе. Образовательная область «Коммуникация»

Комплексно-тематическое планирование в старшей группе. Образовательная область «Коммуникация» Урок презентация Я на перемене

Урок презентация Я на перемене  Хищные растения

Хищные растения Педагогическая поддержка развития ловкости старшего дошкольного возраста средствами игр-эстафет

Педагогическая поддержка развития ловкости старшего дошкольного возраста средствами игр-эстафет Антидопинговое сопровождение спортивной подготовки в Республике Коми

Антидопинговое сопровождение спортивной подготовки в Республике Коми Международный день прогулки

Международный день прогулки Библейская вера

Библейская вера ООО ЭНЕРГОСИТИ

ООО ЭНЕРГОСИТИ училище № 19

училище № 19 Конкурс «ДМарафон-2006»

Конкурс «ДМарафон-2006» Неклеточная форма жизни

Неклеточная форма жизни И. С. Тургенев стихотворение в прозе «Соперник» Амерханов Ярослав 10 Б

И. С. Тургенев стихотворение в прозе «Соперник» Амерханов Ярослав 10 Б ООО Тетра Строй

ООО Тетра Строй 127417

127417 Презентация на тему Интернет и Всемирная паутина

Презентация на тему Интернет и Всемирная паутина  Нейтроны

Нейтроны Этапы речевого развития

Этапы речевого развития Предметы народных промыслов в повседневной жизни

Предметы народных промыслов в повседневной жизни Альбом маленького Эмиля, фото

Альбом маленького Эмиля, фото Спортивный менеджмент

Спортивный менеджмент Информатика, право, общество и Интернет

Информатика, право, общество и Интернет Имя беды - наркотики

Имя беды - наркотики Становление герба Самарской губернии

Становление герба Самарской губернии ГТО - Готов к Труду и Обороне

ГТО - Готов к Труду и Обороне Эдвард Ли Торндайк

Эдвард Ли Торндайк