- Лекция 9

Содержание

- 2. Мотивация В действительности значения экономических переменных скорее подвержены частым колебаниям, нежели поступательному движению по направлению к

- 3. Тренд и колебания Чтобы производить статистический анализ, желательно, чтобы рассматриваемые величины были стационарными. Выпуск, потребление, инвестиции,

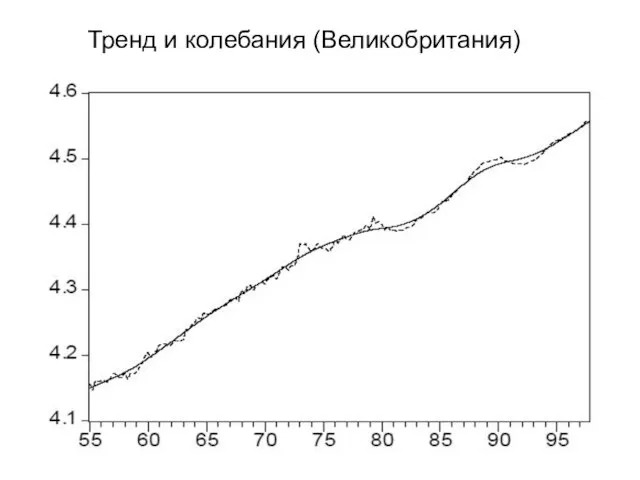

- 4. Тренд и колебания (Великобритания)

- 5. Освобождение от тренда Раньше мы концентрировались на темпах прироста и абстрагировались от колебаний. Теперь сконцентрируемся на

- 6. TS и DS ряды (1) Многие нестационарные ряды бывают стационарными относительно детерминистского тренда (их называют TS

- 7. TS и DS ряды (2) Различие между TS и DS, грубо говоря, в следующем. Если ряд

- 8. Простейший фильтр Самый простой фильтр таков: у нас есть динамический ряд. Логарифмируем его, строим линейную регрессию

- 9. Фильтр Ходрика-Прескотта (1) Разработчики теории реальных деловых циклов (РДЦ) использовали Hodrick-Prescott, HP-filter. Рассмотрим его. Выпуск разлагается

- 10. Фильтр Ходрика-Прескотта (2) Однако в качестве параметра сглаживания возьмем не μ, а множитель Лагранжа: Как изменяется

- 11. Фильтр Ходрика-Прескотта (3) Чем выше λ, тем ближе тренд к линейному, который мы рассматривали выше. При

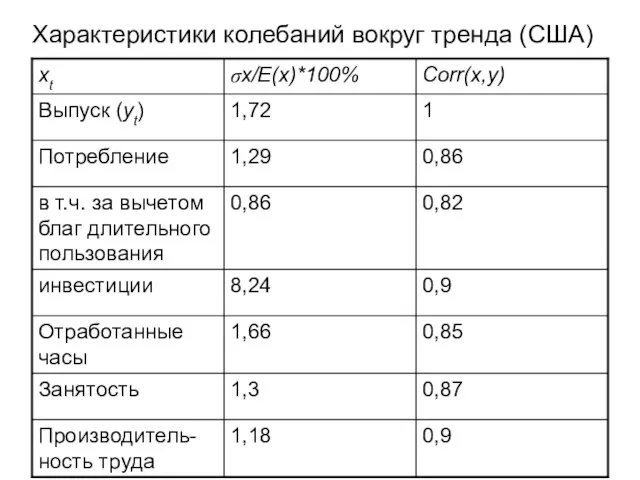

- 12. Характеристики колебаний вокруг тренда (США)

- 13. Характеристики колебаний вокруг тренда (США) Потребление товаров текущего потребления и услуг колеблется в существенно меньшей степени,

- 14. Отклонения от тренда (отработанные часы)

- 15. Отклонения от тренда (безработица)

- 16. Отклонения от тренда (средняя продолжительность рабочей недели)

- 17. Предпосылки модели (1) В качестве базовой модели будем использовать модель Рамсея. Время дискретное.

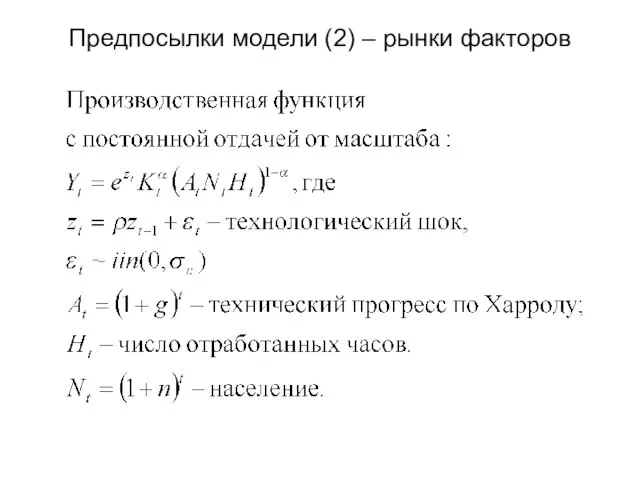

- 18. Предпосылки модели (2) – рынки факторов

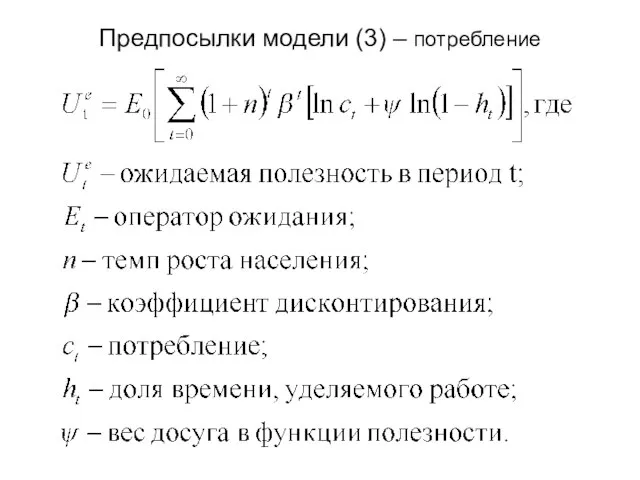

- 19. Предпосылки модели (3) – потребление

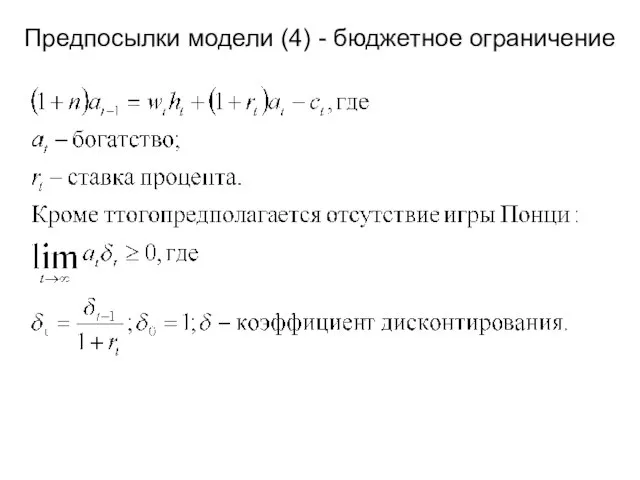

- 20. Предпосылки модели (4) - бюджетное ограничение

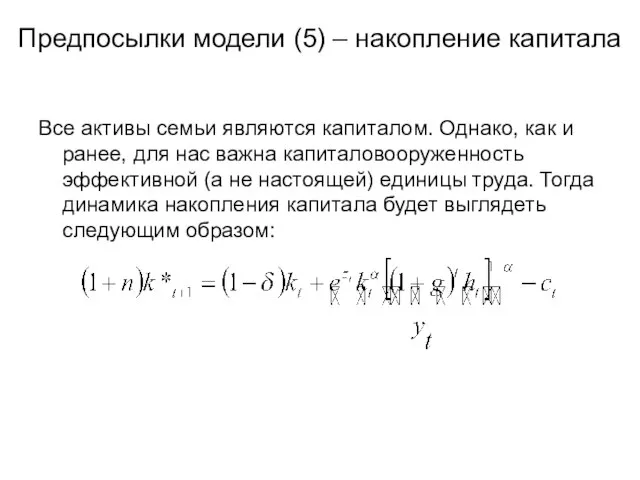

- 21. Предпосылки модели (5) – накопление капитала Все активы семьи являются капиталом. Однако, как и ранее, для

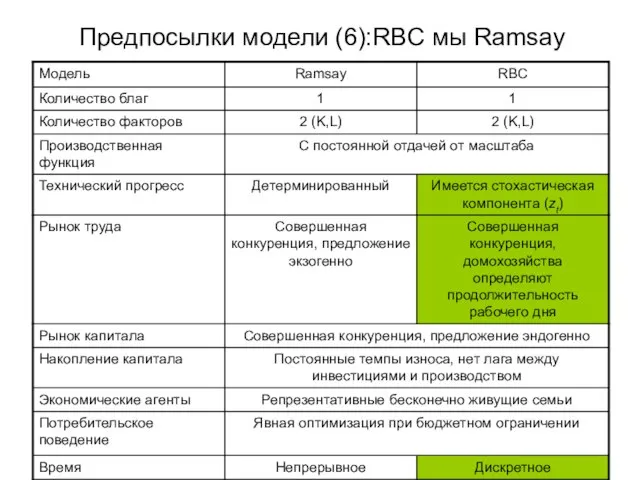

- 22. Предпосылки модели (6):RBC мы Ramsay

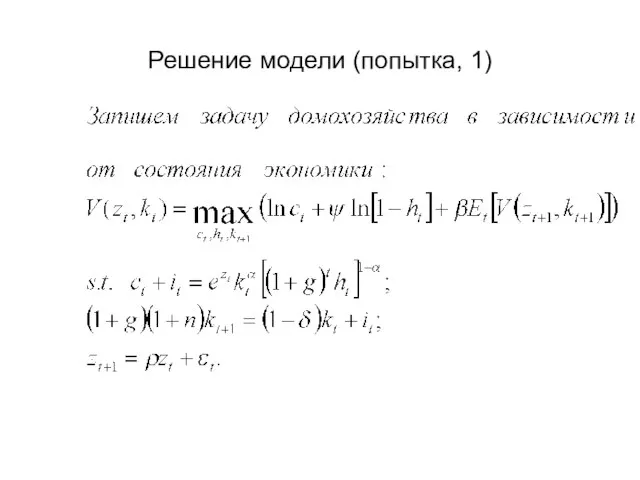

- 23. Решение модели (попытка, 1)

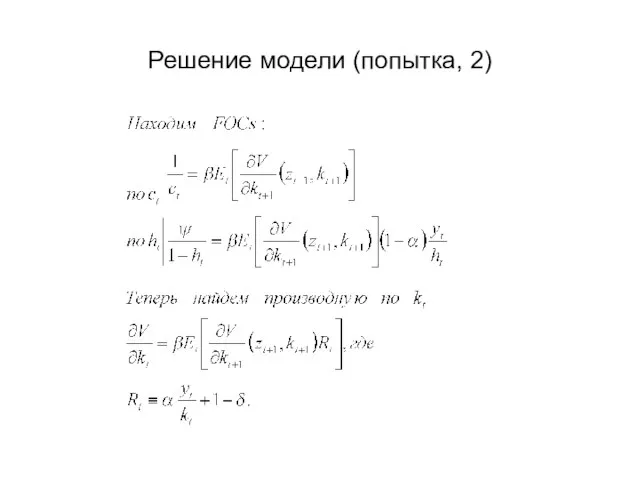

- 24. Решение модели (попытка, 2)

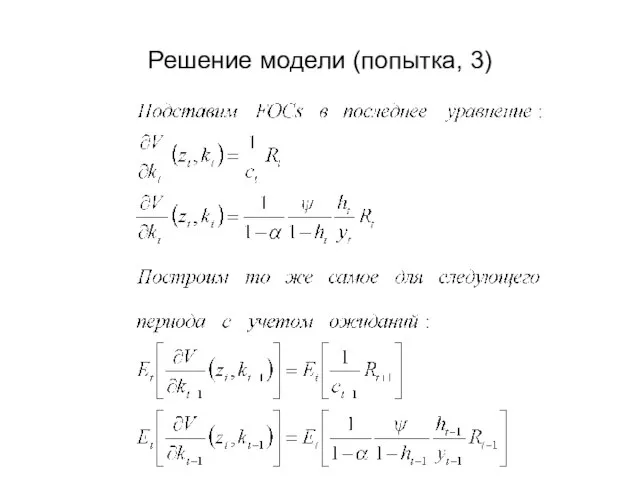

- 25. Решение модели (попытка, 3)

- 26. Решение модели (попытка, 4)

- 27. Увы, построенная модель не имеет аналитического решения. Можно либо упростить ее, либо решить численными методами. Чтобы

- 28. Идея калибровки В модели РДЦ используются параметры, например, темпы роста населения, темпы технического прогресса, параметры технологических

- 29. Калибровка (1) α: поскольку в модели используется производственная функция Кобба-Дугласа с суммой коэффициентов равной единице, это

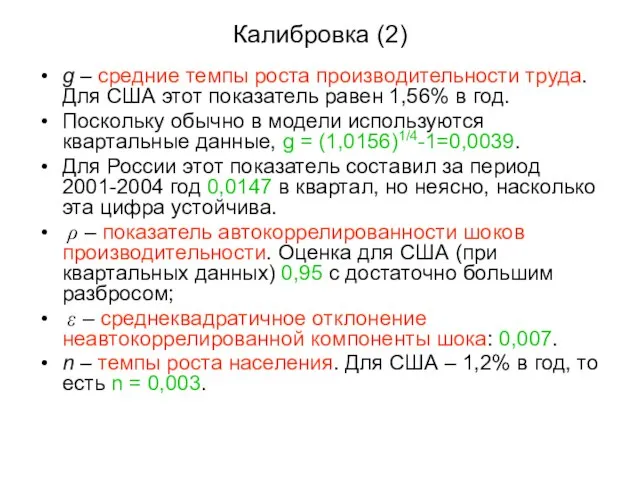

- 30. Калибровка (2) g – средние темпы роста производительности труда. Для США этот показатель равен 1,56% в

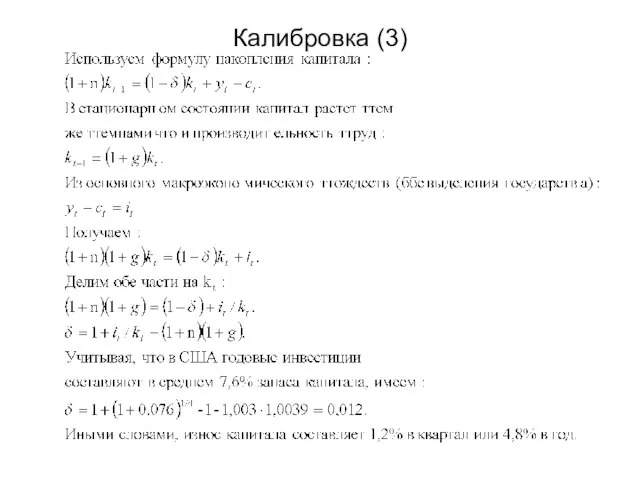

- 31. Калибровка (3)

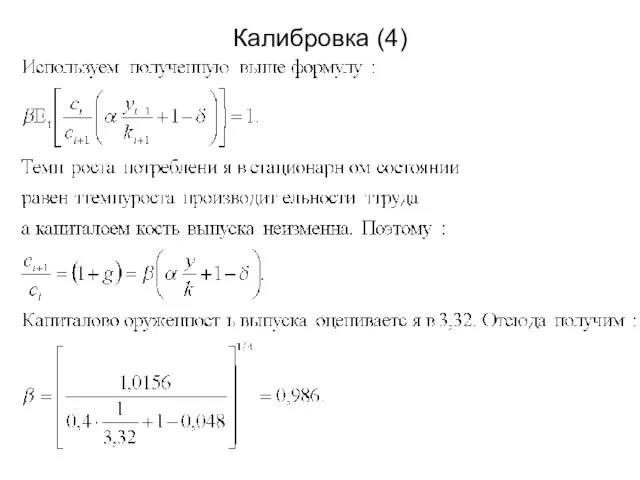

- 32. Калибровка (4)

- 34. Скачать презентацию

Слайд 2Мотивация

В действительности значения экономических переменных скорее подвержены частым колебаниям, нежели поступательному движению

Мотивация

В действительности значения экономических переменных скорее подвержены частым колебаниям, нежели поступательному движению

Слайд 3Тренд и колебания

Чтобы производить статистический анализ, желательно, чтобы рассматриваемые величины были стационарными.

Тренд и колебания

Чтобы производить статистический анализ, желательно, чтобы рассматриваемые величины были стационарными.

Слайд 4Тренд и колебания (Великобритания)

Тренд и колебания (Великобритания)

Слайд 5Освобождение от тренда

Раньше мы концентрировались на темпах прироста и абстрагировались от колебаний.

Освобождение от тренда

Раньше мы концентрировались на темпах прироста и абстрагировались от колебаний.

Слайд 6TS и DS ряды (1)

Многие нестационарные ряды бывают стационарными относительно детерминистского тренда

TS и DS ряды (1)

Многие нестационарные ряды бывают стационарными относительно детерминистского тренда

Слайд 7TS и DS ряды (2)

Различие между TS и DS, грубо говоря, в

TS и DS ряды (2)

Различие между TS и DS, грубо говоря, в

Слайд 8Простейший фильтр

Самый простой фильтр таков: у нас есть динамический ряд. Логарифмируем его,

Простейший фильтр

Самый простой фильтр таков: у нас есть динамический ряд. Логарифмируем его,

Слайд 9Фильтр Ходрика-Прескотта (1)

Разработчики теории реальных деловых циклов (РДЦ) использовали Hodrick-Prescott, HP-filter. Рассмотрим

Фильтр Ходрика-Прескотта (1)

Разработчики теории реальных деловых циклов (РДЦ) использовали Hodrick-Prescott, HP-filter. Рассмотрим

Слайд 10Фильтр Ходрика-Прескотта (2)

Однако в качестве параметра сглаживания возьмем не μ, а множитель

Фильтр Ходрика-Прескотта (2)

Однако в качестве параметра сглаживания возьмем не μ, а множитель

Слайд 11Фильтр Ходрика-Прескотта (3)

Чем выше λ, тем ближе тренд к линейному, который мы

Фильтр Ходрика-Прескотта (3)

Чем выше λ, тем ближе тренд к линейному, который мы

Слайд 12Характеристики колебаний вокруг тренда (США)

Характеристики колебаний вокруг тренда (США)

Слайд 13Характеристики колебаний вокруг тренда (США)

Потребление товаров текущего потребления и услуг колеблется в

Характеристики колебаний вокруг тренда (США)

Потребление товаров текущего потребления и услуг колеблется в

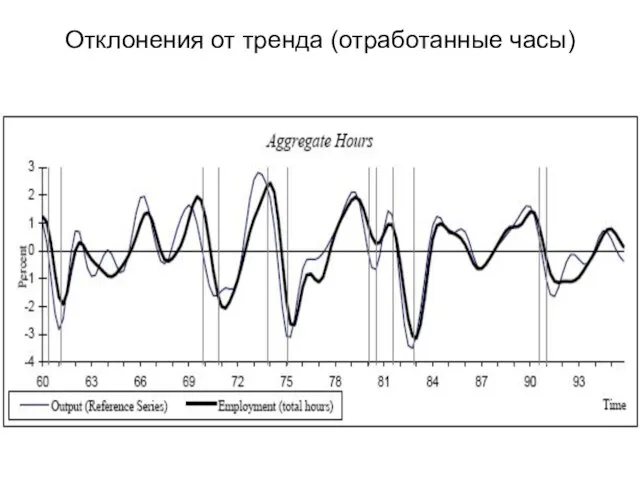

Слайд 14Отклонения от тренда (отработанные часы)

Отклонения от тренда (отработанные часы)

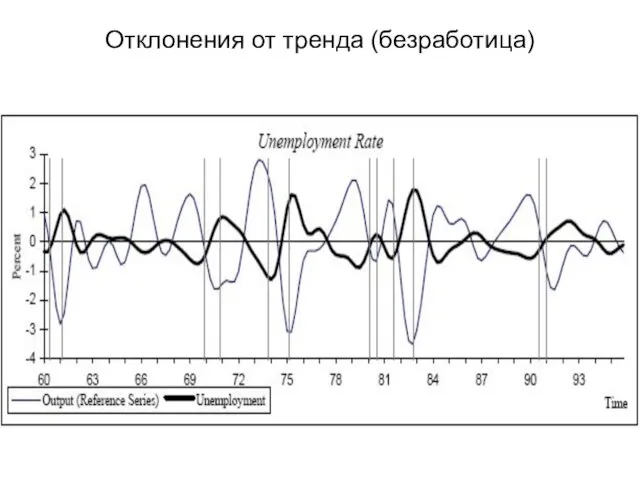

Слайд 15Отклонения от тренда (безработица)

Отклонения от тренда (безработица)

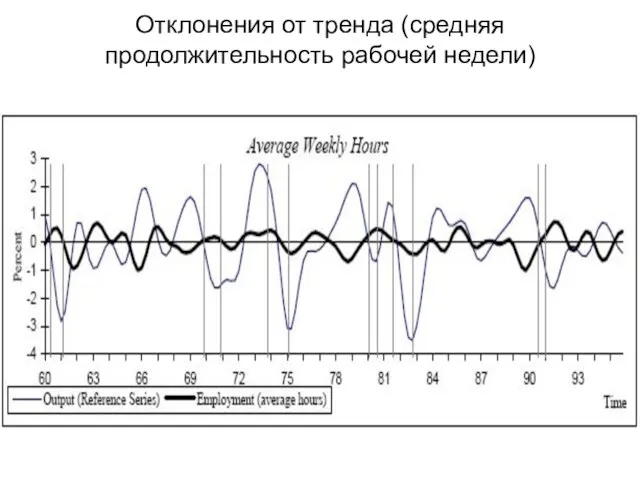

Слайд 16Отклонения от тренда (средняя продолжительность рабочей недели)

Отклонения от тренда (средняя продолжительность рабочей недели)

Слайд 17Предпосылки модели (1)

В качестве базовой модели будем использовать модель Рамсея.

Время дискретное.

Предпосылки модели (1)

В качестве базовой модели будем использовать модель Рамсея.

Время дискретное.

Слайд 18Предпосылки модели (2) – рынки факторов

Предпосылки модели (2) – рынки факторов

Слайд 19Предпосылки модели (3) – потребление

Предпосылки модели (3) – потребление

Слайд 20Предпосылки модели (4) - бюджетное ограничение

Предпосылки модели (4) - бюджетное ограничение

Слайд 21Предпосылки модели (5) – накопление капитала

Все активы семьи являются капиталом. Однако, как

Предпосылки модели (5) – накопление капитала

Все активы семьи являются капиталом. Однако, как

Слайд 22Предпосылки модели (6):RBC мы Ramsay

Предпосылки модели (6):RBC мы Ramsay

Слайд 23Решение модели (попытка, 1)

Решение модели (попытка, 1)

Слайд 24Решение модели (попытка, 2)

Решение модели (попытка, 2)

Слайд 25Решение модели (попытка, 3)

Решение модели (попытка, 3)

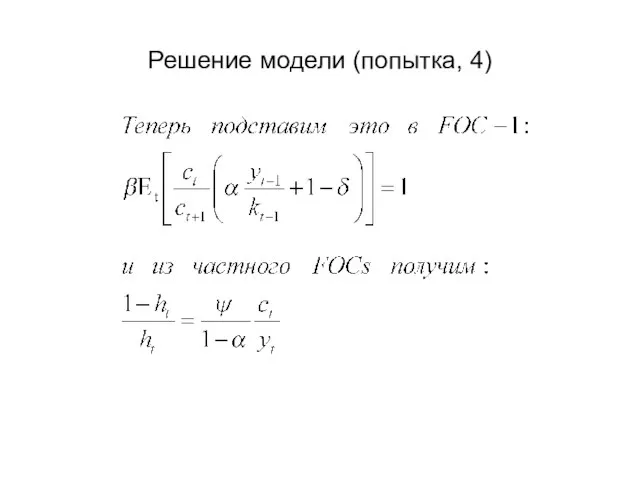

Слайд 26Решение модели (попытка, 4)

Решение модели (попытка, 4)

Слайд 27Увы, построенная модель не имеет аналитического решения. Можно либо упростить ее, либо

Увы, построенная модель не имеет аналитического решения. Можно либо упростить ее, либо

Слайд 28Идея калибровки

В модели РДЦ используются параметры, например, темпы роста населения, темпы

Идея калибровки

В модели РДЦ используются параметры, например, темпы роста населения, темпы

Слайд 29Калибровка (1)

α: поскольку в модели используется производственная функция Кобба-Дугласа с суммой

Калибровка (1)

α: поскольку в модели используется производственная функция Кобба-Дугласа с суммой

Слайд 30Калибровка (2)

g – средние темпы роста производительности труда. Для США этот показатель

Калибровка (2)

g – средние темпы роста производительности труда. Для США этот показатель

Слайд 31Калибровка (3)

Калибровка (3)

Слайд 32Калибровка (4)

Калибровка (4)

Интерактивное взаимодействие со зрителями Танец с огнем, веселая клоунада и немного мистики объединяются в сюжетную историю Наше

Интерактивное взаимодействие со зрителями Танец с огнем, веселая клоунада и немного мистики объединяются в сюжетную историю Наше  Презентация аватария

Презентация аватария Функционирование организации. (Тема 6)

Функционирование организации. (Тема 6) 12.10.2022, 10_38 Microsoft Lens

12.10.2022, 10_38 Microsoft Lens КОЛЛЕКЦИЯ НОВОГОДНИХ ПОДАРКОВ ОТ КОМПАНИИ «КОНТИ» 2011-2012

КОЛЛЕКЦИЯ НОВОГОДНИХ ПОДАРКОВ ОТ КОМПАНИИ «КОНТИ» 2011-2012 Культуры Древнего мира

Культуры Древнего мира Les jours fériés

Les jours fériés ЖОСТОВО

ЖОСТОВО врт презентация

врт презентация Обеды

Обеды Cведения о нейронах и искусственных нейросетях

Cведения о нейронах и искусственных нейросетях Амины. Анилин

Амины. Анилин Принципы технического регулирования

Принципы технического регулирования Овощатка

Овощатка Аудит бренда работодателя

Аудит бренда работодателя Поздравление для бабушки

Поздравление для бабушки Информационно- компьютерная культура

Информационно- компьютерная культура Реклама

Реклама Приготовление воздушного теста

Приготовление воздушного теста RUS-01 Compensation plan Wantage One 2.4 Euro

RUS-01 Compensation plan Wantage One 2.4 Euro Гармония инноваций и традиций в учебном процессе

Гармония инноваций и традиций в учебном процессе Технічне завдання 3

Технічне завдання 3 Автор: Сыркина Н.Ф. учитель технологии МОУ СОШ № 1 г. Катав- Ивановска

Автор: Сыркина Н.Ф. учитель технологии МОУ СОШ № 1 г. Катав- Ивановска Портфолио педагога

Портфолио педагога Личность тренера в командообразовании

Личность тренера в командообразовании ГОУ ВПО СГТУКафедра ИФСКонтрольная по Excel

ГОУ ВПО СГТУКафедра ИФСКонтрольная по Excel Медиастудия Фристайл МБУДО ДШИ №2

Медиастудия Фристайл МБУДО ДШИ №2 Автоматизация деятельности архивной службы предприятия Система “АРХИВНОЕ ДЕЛО” (версия 4.0)

Автоматизация деятельности архивной службы предприятия Система “АРХИВНОЕ ДЕЛО” (версия 4.0)