- Лекция 16,17 Модуль 4

Содержание

- 2. Анализ финансового состояния предприятия Изучив этот раздел вы будете знать: Что такое финансовый анализ; Методы и

- 3. Понятие, содержание и задачи анализа финансового состояния предприятия Финансовое состояние предприятия – совокупность показателей, отражающих процесс

- 4. Источники получения информации для финансового анализа

- 5. Классификация методов и приемов финансового анализа

- 6. направления финансового анализа

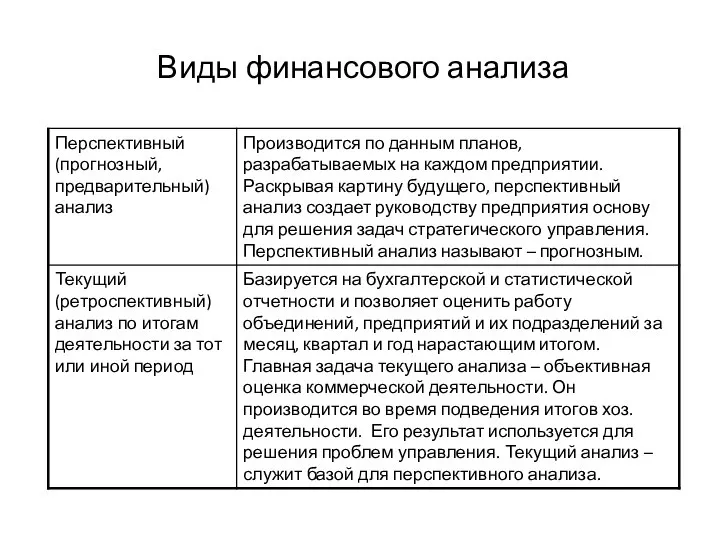

- 7. Виды финансового анализа

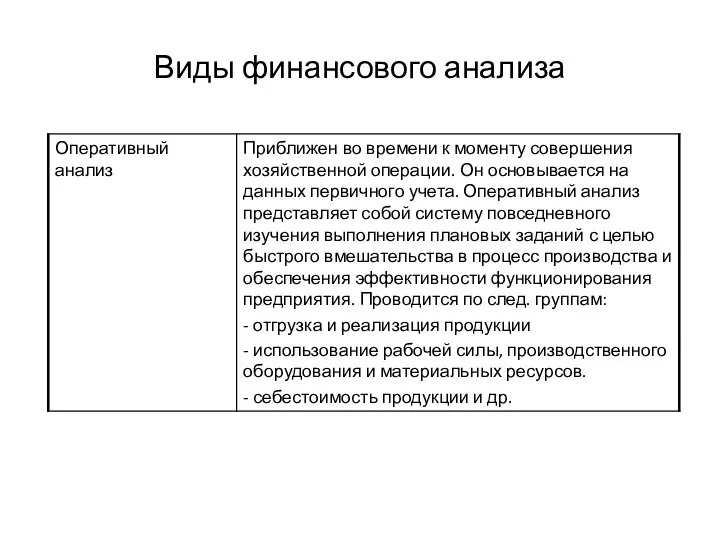

- 8. Виды финансового анализа

- 9. Экономический анализ Лекция 17 Общая оценка структуры и динамики бухгалтерского баланса

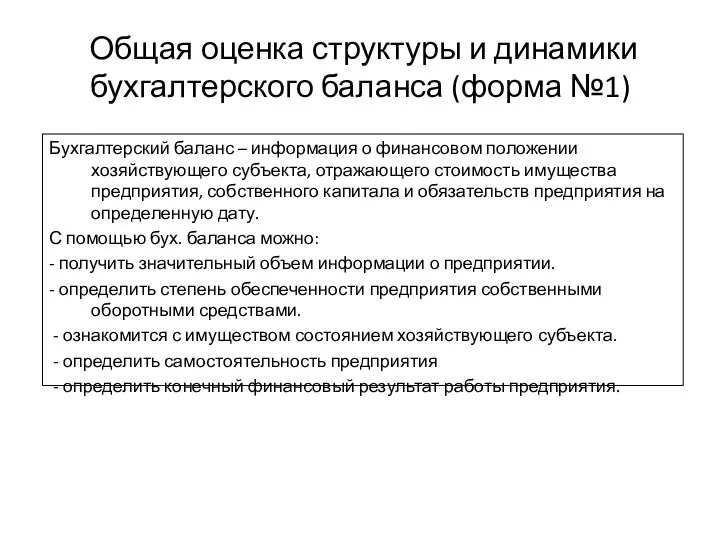

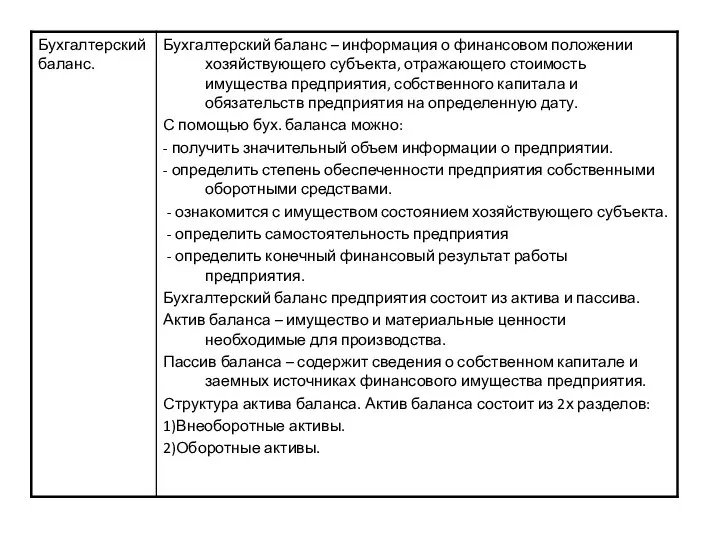

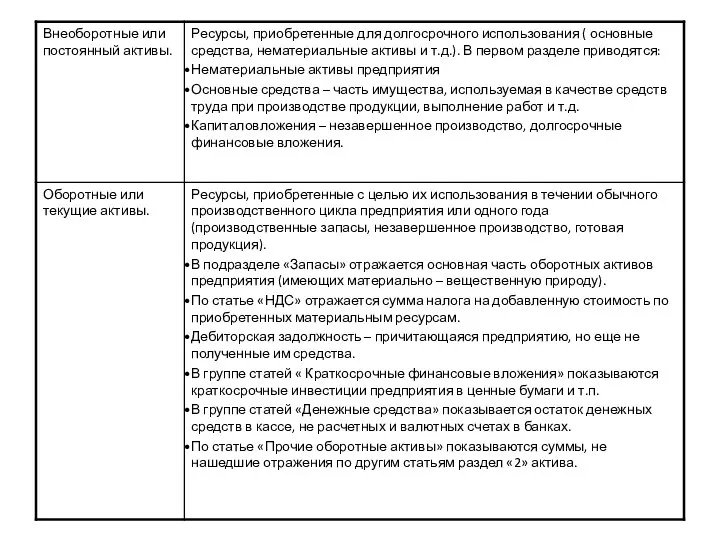

- 10. Общая оценка структуры и динамики бухгалтерского баланса (форма №1) Бухгалтерский баланс – информация о финансовом положении

- 13. Оценка и анализ имущественного положения (активов) и структуры капитала (пассивов) Наиболее общую структуру активов характеризует коэффициент

- 14. Агрегированный (уплотненный) баланс. Под агрегированием баланса понимается объединение однородных по экономическому содержанию статей баланса. Данная форма

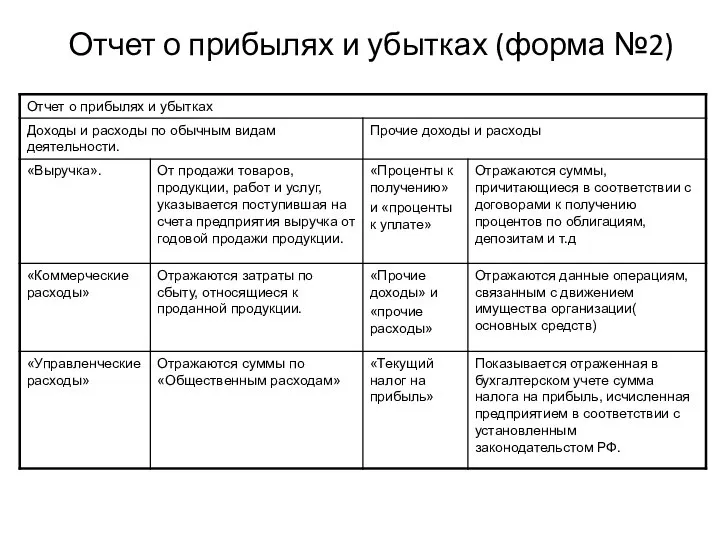

- 15. Отчет о прибылях и убытках (форма №2)

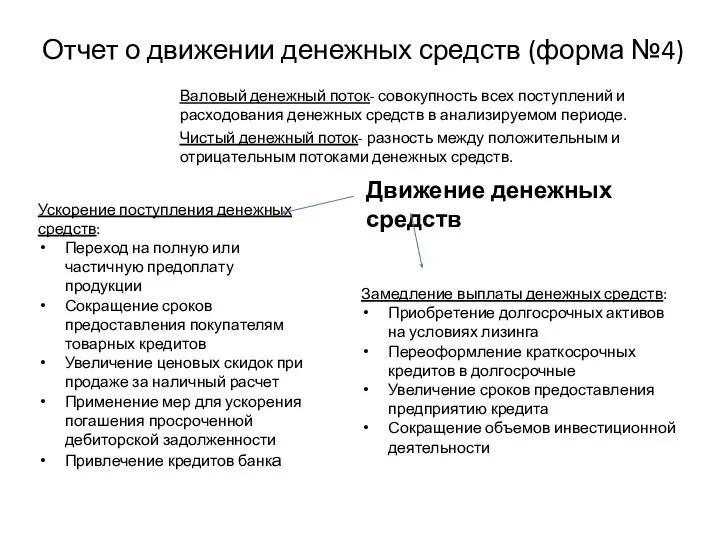

- 16. Отчет о движении денежных средств (форма №4) Валовый денежный поток- совокупность всех поступлений и расходования денежных

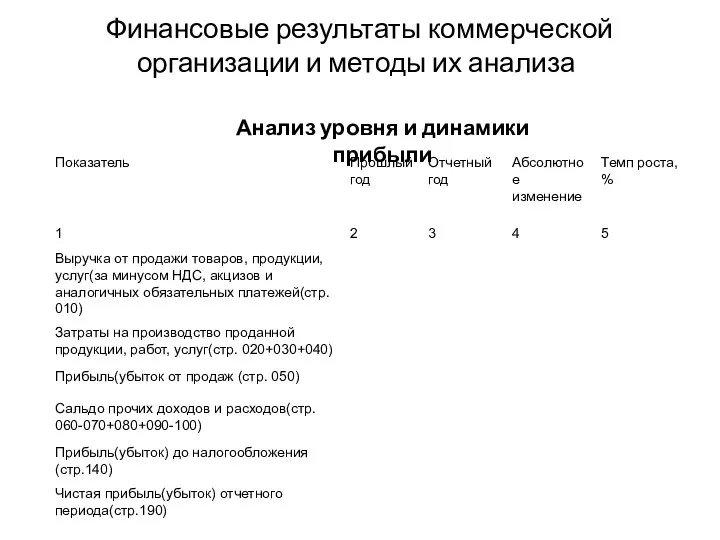

- 17. Финансовые результаты коммерческой организации и методы их анализа Анализ уровня и динамики прибыли

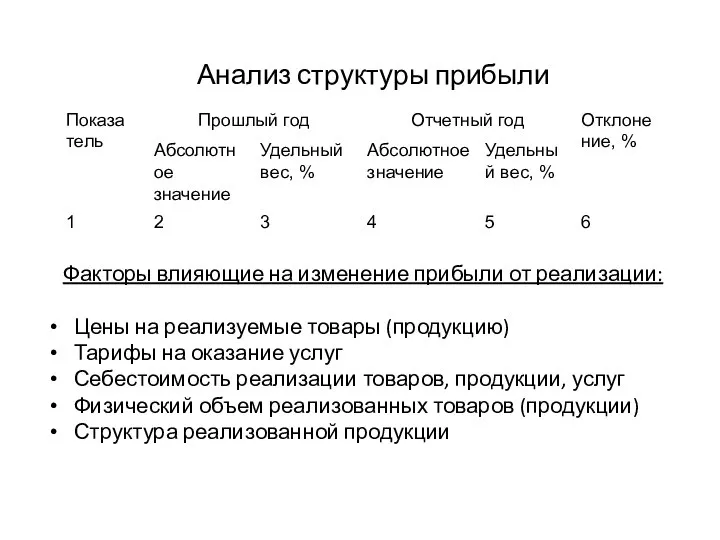

- 18. Факторы влияющие на изменение прибыли от реализации: Цены на реализуемые товары (продукцию) Тарифы на оказание услуг

- 20. Скачать презентацию

Слайд 2Анализ финансового состояния предприятия

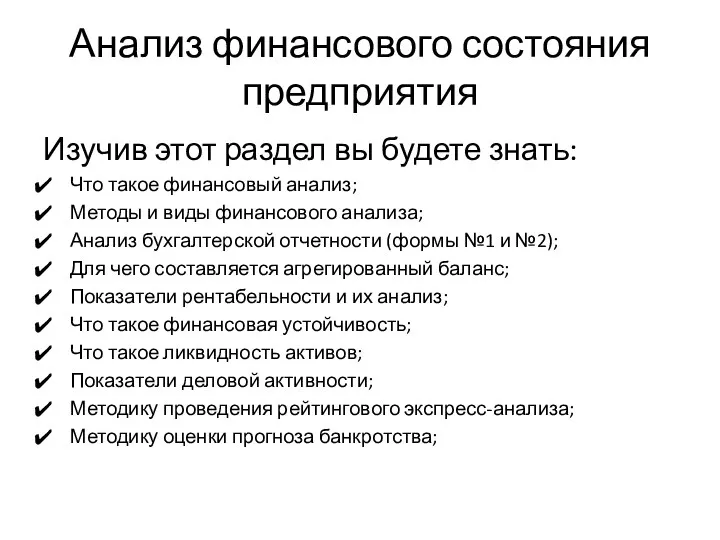

Изучив этот раздел вы будете знать:

Что такое финансовый анализ;

Методы

Анализ финансового состояния предприятия

Изучив этот раздел вы будете знать:

Что такое финансовый анализ;

Методы

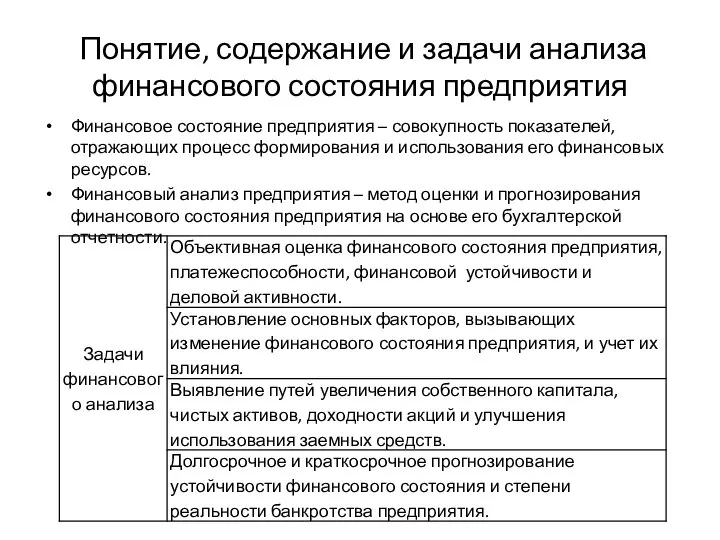

Слайд 3 Понятие, содержание и задачи анализа финансового состояния предприятия

Финансовое состояние предприятия –

Понятие, содержание и задачи анализа финансового состояния предприятия

Финансовое состояние предприятия –

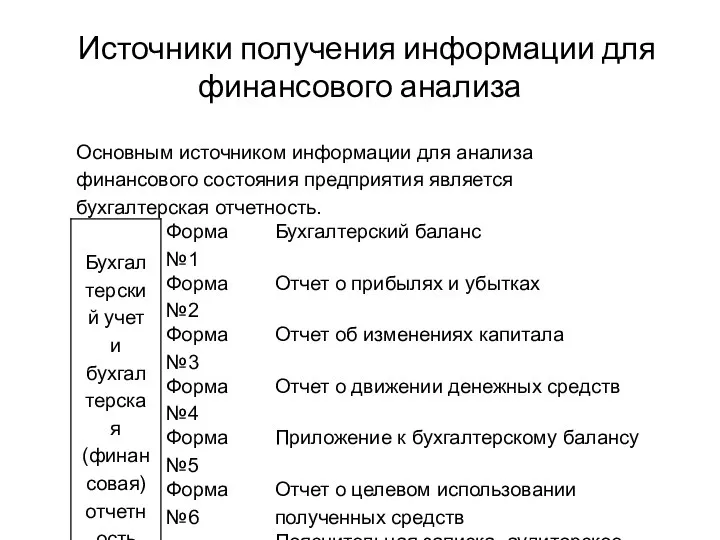

Слайд 4 Источники получения информации для финансового анализа

Источники получения информации для финансового анализа

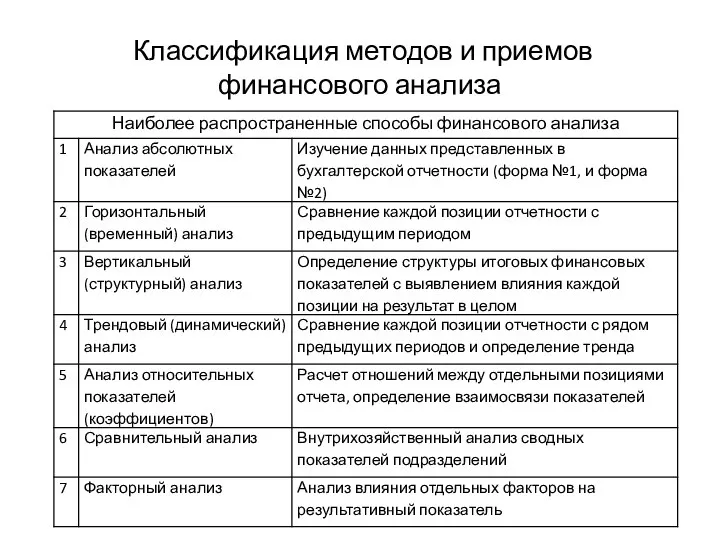

Слайд 5 Классификация методов и приемов финансового анализа

Классификация методов и приемов финансового анализа

Слайд 6направления финансового анализа

направления финансового анализа

Слайд 7 Виды финансового анализа

Виды финансового анализа

Слайд 8Виды финансового анализа

Виды финансового анализа

Слайд 9Экономический анализ

Лекция 17

Общая оценка структуры и динамики бухгалтерского баланса

Экономический анализ

Лекция 17

Общая оценка структуры и динамики бухгалтерского баланса

Слайд 10 Общая оценка структуры и динамики бухгалтерского баланса (форма №1)

Бухгалтерский баланс –

Общая оценка структуры и динамики бухгалтерского баланса (форма №1)

Бухгалтерский баланс –

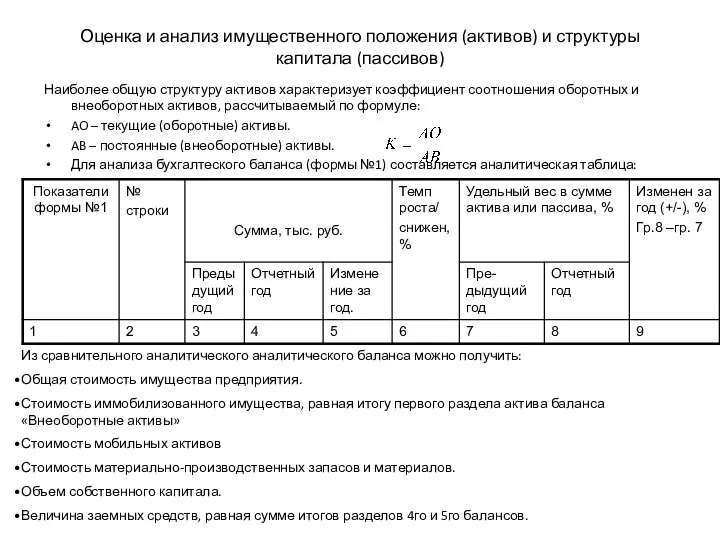

Слайд 13Оценка и анализ имущественного положения (активов) и структуры капитала (пассивов)

Наиболее общую структуру

Оценка и анализ имущественного положения (активов) и структуры капитала (пассивов)

Наиболее общую структуру

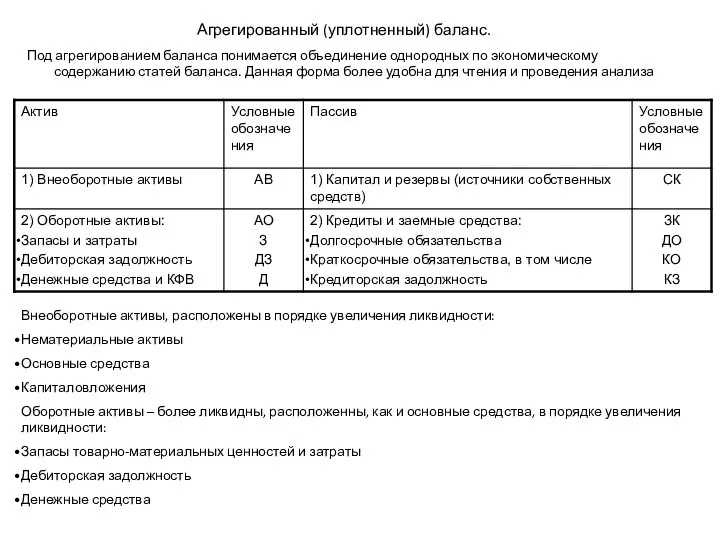

Слайд 14Агрегированный (уплотненный) баланс.

Под агрегированием баланса понимается объединение однородных по экономическому содержанию статей

Агрегированный (уплотненный) баланс.

Под агрегированием баланса понимается объединение однородных по экономическому содержанию статей

Слайд 15 Отчет о прибылях и убытках (форма №2)

Отчет о прибылях и убытках (форма №2)

Слайд 16 Отчет о движении денежных средств (форма №4)

Валовый денежный поток- совокупность всех

Отчет о движении денежных средств (форма №4)

Валовый денежный поток- совокупность всех

Слайд 17 Финансовые результаты коммерческой организации и методы их анализа

Анализ уровня и динамики

Финансовые результаты коммерческой организации и методы их анализа

Анализ уровня и динамики

Слайд 18Факторы влияющие на изменение прибыли от реализации:

Цены на реализуемые товары (продукцию)

Тарифы на

Цены на реализуемые товары (продукцию)

Тарифы на

Презентация системы «Электронный паспорт школы»

Презентация системы «Электронный паспорт школы» Экспертные оценки: метод мозгового штурма, метод Дельфи

Экспертные оценки: метод мозгового штурма, метод Дельфи Презентация на тему Термодинамика

Презентация на тему Термодинамика  Стресс и его воздействие на человека

Стресс и его воздействие на человека Натюрмотр

Натюрмотр БерингПоинт Два основополагающих документа, направленных на развитие торговли: Гармонизированная система и Соглашение о таможен

БерингПоинт Два основополагающих документа, направленных на развитие торговли: Гармонизированная система и Соглашение о таможен Оборудование и расходные материалы для лаборатории водоканала

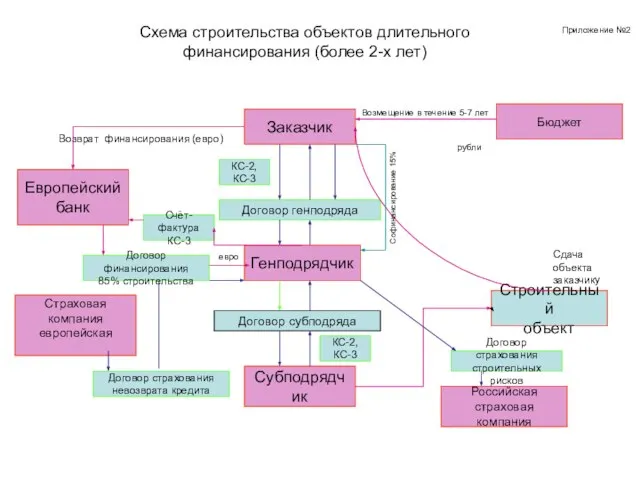

Оборудование и расходные материалы для лаборатории водоканала Схема строительства объектов длительного финансирования (более 2-х лет)

Схема строительства объектов длительного финансирования (более 2-х лет) Электромагнитная индукция. Опыты Фарадея

Электромагнитная индукция. Опыты Фарадея Технология приготовления блюд из сырых овощей и фруктов

Технология приготовления блюд из сырых овощей и фруктов Организационное проектирование системы управления персоналом

Организационное проектирование системы управления персоналом Present Simple & Present Continuous (1)

Present Simple & Present Continuous (1) Пісня на уроках англійської мови

Пісня на уроках англійської мови Портфолио преподавателя по курсам ПК

Портфолио преподавателя по курсам ПК Робототехника. Лифт

Робототехника. Лифт Артикуляционная гимнастика

Артикуляционная гимнастика Jazz is a musical style

Jazz is a musical style  Презентация на тему Птичьи секреты (2 класс)

Презентация на тему Птичьи секреты (2 класс) ORION интеллектуальная система управления электроприборами. В первую очередь предназначена для контроля и управления тепловыми кон

ORION интеллектуальная система управления электроприборами. В первую очередь предназначена для контроля и управления тепловыми кон Стратегия формирования привлекательности товарного предложения

Стратегия формирования привлекательности товарного предложения Воплощение образа Салавата Юлаева в опере З.Г. Исмагилова

Воплощение образа Салавата Юлаева в опере З.Г. Исмагилова Речь младших школьников и пути её развития

Речь младших школьников и пути её развития Славяне

Славяне Эксперт Колор

Эксперт Колор Новая система оплаты труда в Калужской области

Новая система оплаты труда в Калужской области Методы управления проектами

Методы управления проектами  Дыхание Готики в костелах Словакии. Created by Пашигорова Л. и Аникеева К. (11 «А»)

Дыхание Готики в костелах Словакии. Created by Пашигорова Л. и Аникеева К. (11 «А») Равнение на ГТО

Равнение на ГТО