- Les tailles d’entreprises

Содержание

- 2. Vocabulaire 1) une allocation chômage - пособие по безработице 3) un exploitant agricole non salarié -

- 3. Les micro-entreprises Le principe: «pas de chiffre d'affaires, pas de cotisations » Cette activité peut être

- 4. Avantages du régime micro-entrepreneur Obligations comptables simplifiées : Il n’est pas nécessaire de tenir un grand-livre

- 5. Inconvénients du régime micro-entrepreneur Les frais professionnels et les achats payés pour la réalisation du chiffre

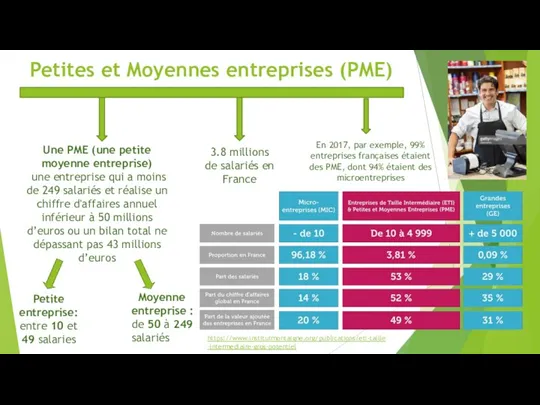

- 6. Petites et Moyennes entreprises (PME) Petite entreprise: entre 10 et 49 salaries 3.8 millions de salariés

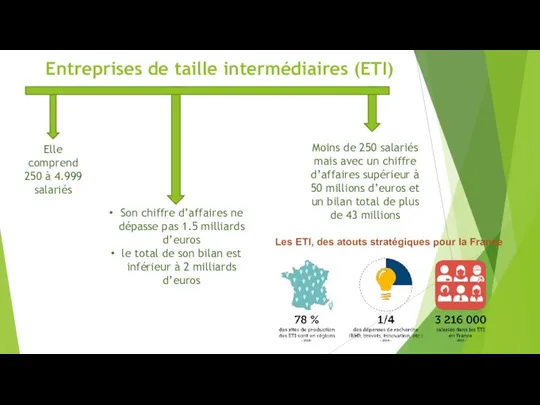

- 7. Entreprises de taille intermédiaires (ETI) Elle comprend 250 à 4.999 salariés Son chiffre d’affaires ne dépasse

- 8. Les grandes Entreprises Au moins 5000 salaries; réalise plus de 1,5 milliards d'euros de chiffre d'affaires

- 10. Скачать презентацию

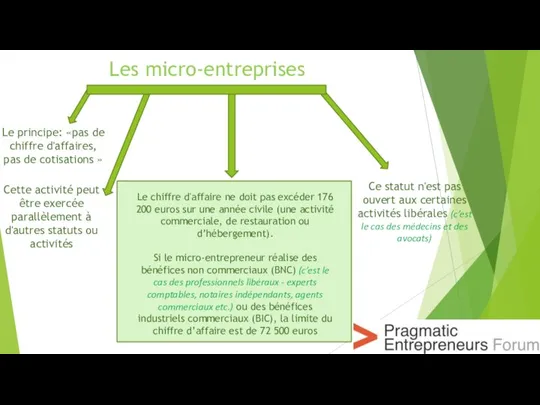

Слайд 3Les micro-entreprises

Le principe: «pas de chiffre d'affaires, pas de cotisations »

Cette activité

Les micro-entreprises

Le principe: «pas de chiffre d'affaires, pas de cotisations »

Cette activité

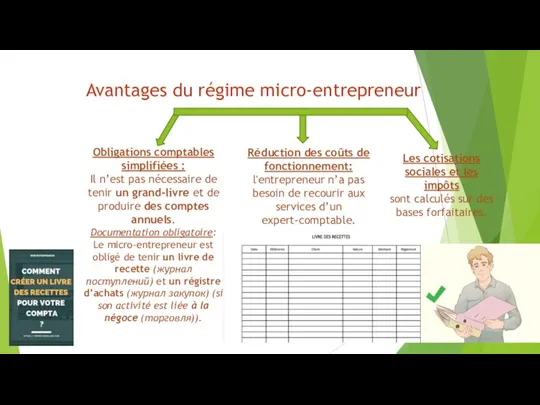

Слайд 4Avantages du régime micro-entrepreneur

Obligations comptables simplifiées :

Il n’est pas nécessaire de tenir

Avantages du régime micro-entrepreneur

Obligations comptables simplifiées :

Il n’est pas nécessaire de tenir

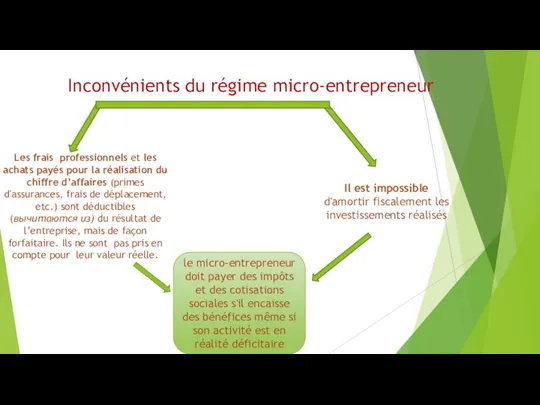

Слайд 5 Inconvénients du régime micro-entrepreneur

Les frais professionnels et les achats payés pour

Inconvénients du régime micro-entrepreneur

Les frais professionnels et les achats payés pour

Слайд 6 Petites et Moyennes entreprises (PME)

Petite entreprise:

entre 10 et 49 salaries

3.8 millions

Petites et Moyennes entreprises (PME)

Petite entreprise:

entre 10 et 49 salaries

3.8 millions

Слайд 7 Entreprises de taille intermédiaires (ETI)

Elle comprend 250 à 4.999 salariés

Son chiffre

Entreprises de taille intermédiaires (ETI)

Elle comprend 250 à 4.999 salariés

Son chiffre

Слайд 8Les grandes Entreprises

Au moins 5000 salaries; réalise plus de 1,5 milliards d'euros

Les grandes Entreprises

Au moins 5000 salaries; réalise plus de 1,5 milliards d'euros

У природы нет плохой погоды!

У природы нет плохой погоды! Государственная (итоговая) аттестация выпускников IX классов в 2011-2012 учебном году

Государственная (итоговая) аттестация выпускников IX классов в 2011-2012 учебном году Во многих странах кофе и чай настолько любимы, что стали частью культуры и традиции. Чайная церемония в Японии, кофе-брейк или бизне

Во многих странах кофе и чай настолько любимы, что стали частью культуры и традиции. Чайная церемония в Японии, кофе-брейк или бизне Государственное регулирование транспортной системы в городе федерального значения Москве

Государственное регулирование транспортной системы в городе федерального значения Москве жизнь экосистемы

жизнь экосистемы Что изучает физика

Что изучает физика Владимир. Мой город во времени и пространстве

Владимир. Мой город во времени и пространстве Что значит быть русским, критерии русскости и вопросы доминирования

Что значит быть русским, критерии русскости и вопросы доминирования Натюрморт в цвете

Натюрморт в цвете Алиса в стране чудес

Алиса в стране чудес Схемы на переключаемых емкостях

Схемы на переключаемых емкостях Работы МДК

Работы МДК Дети с ММД, как проблема образования

Дети с ММД, как проблема образования Декоративный натюрморт. 6 кл

Декоративный натюрморт. 6 кл Sporting Superstitions

Sporting Superstitions Европа

Европа Современные источники света

Современные источники света Версальско – Вашингтонская система

Версальско – Вашингтонская система МАКРОЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ В СИСТЕМЕ НАЦИОНАЛЬНЫХ СЧЕТОВ

МАКРОЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ В СИСТЕМЕ НАЦИОНАЛЬНЫХ СЧЕТОВ Презентация на тему Церковь, государство и общество. Основные институты церковного права в период формирования централизованного

Презентация на тему Церковь, государство и общество. Основные институты церковного права в период формирования централизованного Стимулирование свободным временем. Стимулирование свободным временем

Стимулирование свободным временем. Стимулирование свободным временем Русский оберег Кукла

Русский оберег Кукла ДОМ, КОТОРЫЙ ЖДЕТ ВАС В ИЗРАИЛЕ

ДОМ, КОТОРЫЙ ЖДЕТ ВАС В ИЗРАИЛЕ Нелинейные явления в радиотракте. Перекрестная модуляция и ее оценка. Взаимная модуляция и ее оценка

Нелинейные явления в радиотракте. Перекрестная модуляция и ее оценка. Взаимная модуляция и ее оценка Экономика России во второй половине XVIIв.

Экономика России во второй половине XVIIв. Презентация на тему Элементы таблицы Менделеева

Презентация на тему Элементы таблицы Менделеева  Выпускные работы группы «А»

Выпускные работы группы «А» Анализ TMS - решений и трейсинга для FTL

Анализ TMS - решений и трейсинга для FTL