- Лыжи из углеволокна

Содержание

- 2. Карбон - это инновационный материал, состоящий из тончайших нитей углерода. Карбоновые лыжи обладают высокой термостойкостью, сохраняя

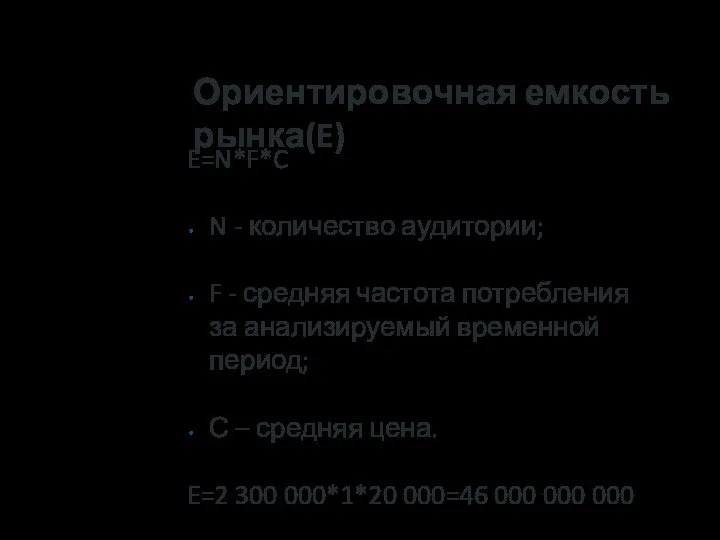

- 3. Ориентировочная емкость рынка(E) E=N*F*C N - количество аудитории; F - средняя частота потребления за анализируемый временной

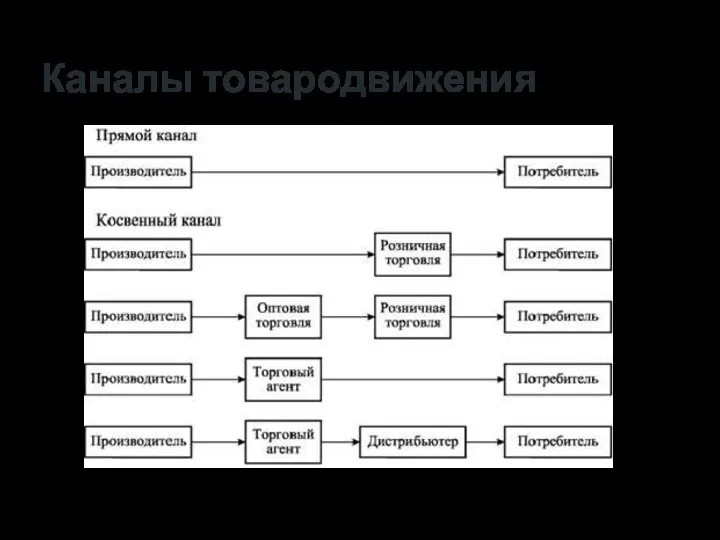

- 4. Каналы товародвижения

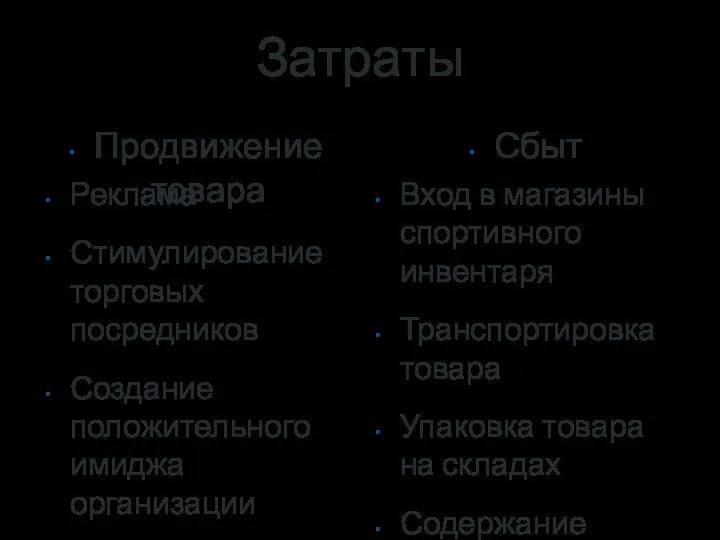

- 5. Затраты Продвижение товара Реклама Стимулирование торговых посредников Создание положительного имиджа организации Сбыт Вход в магазины спортивного

- 6. Конкуренты Межрегиональный «SCI-STC» г. Москва (цена за 1 пару = 1030 руб.) ООО «Нововятский лыжный комбинат»

- 7. Сырье Исходным сырьем служат либо природные — вискозные и полиакрило-нитрильные, — либо искусственные волокна, которые получают

- 8. Оборудование Оборудование для намотки с использованием нитей и лент, вспомогательное оборудование (шпулярники, бобинодержатели, станции хранения оправок,

- 9. Технология производства Карбон-препрег — это углепластик, которому не дали до конца затвердеть: волокна или ткань пропитывают

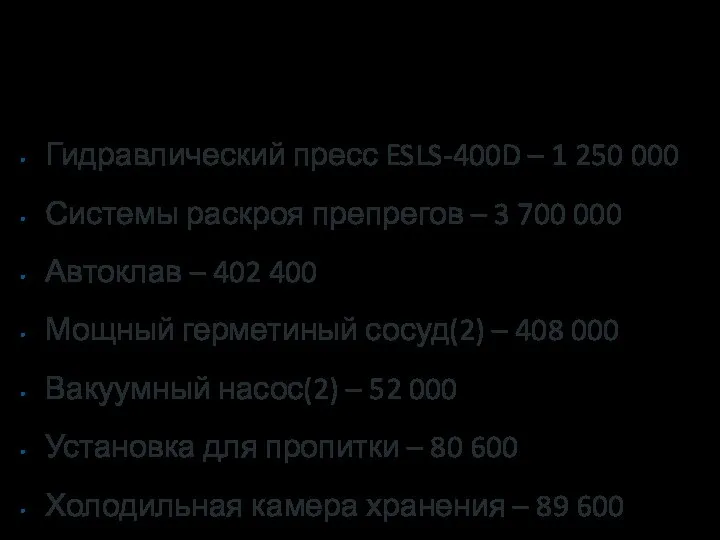

- 10. Гидравлический пресс ESLS-400D – 1 250 000 Системы раскроя препрегов – 3 700 000 Автоклав –

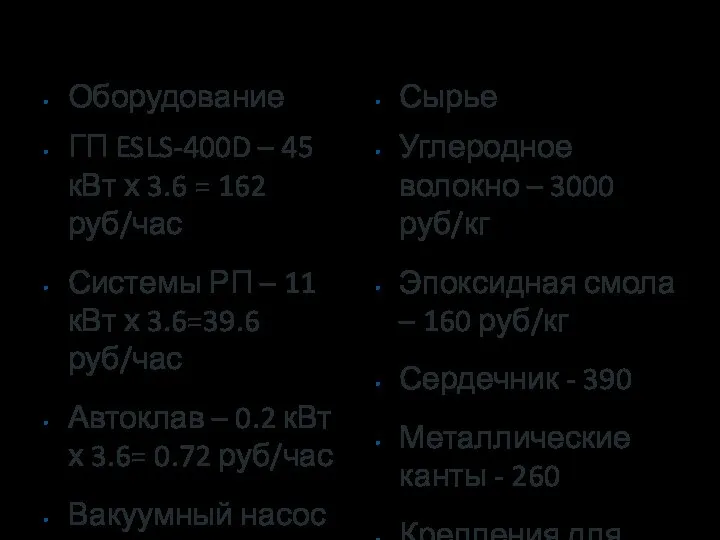

- 11. Оборудование ГП ESLS-400D – 45 кВт х 3.6 = 162 руб/час Системы РП – 11 кВт

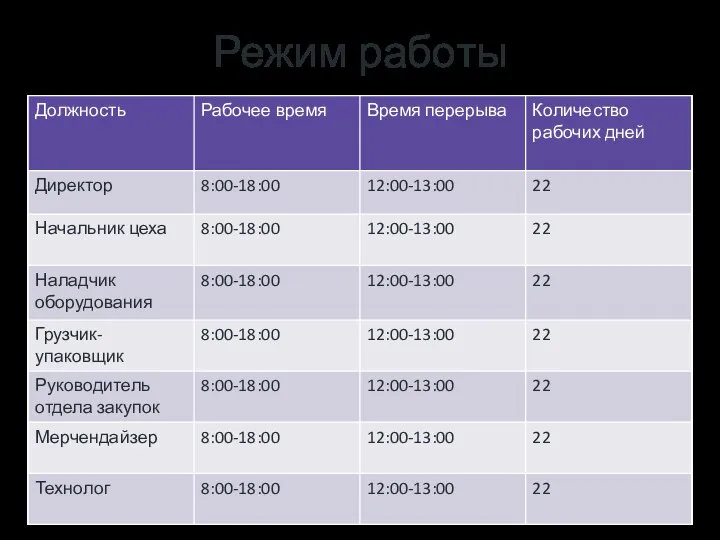

- 12. Режим работы

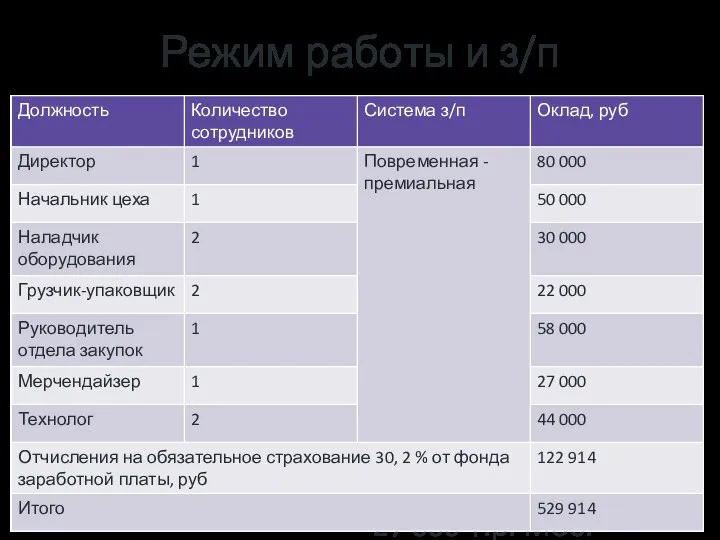

- 13. Режим работы и з/п сотрудников Работники Директор Начальник цеха Наладчик оборудования(2) Грузчик-упаковщик(2) Руководитель отдела закупок Мерчендайзер

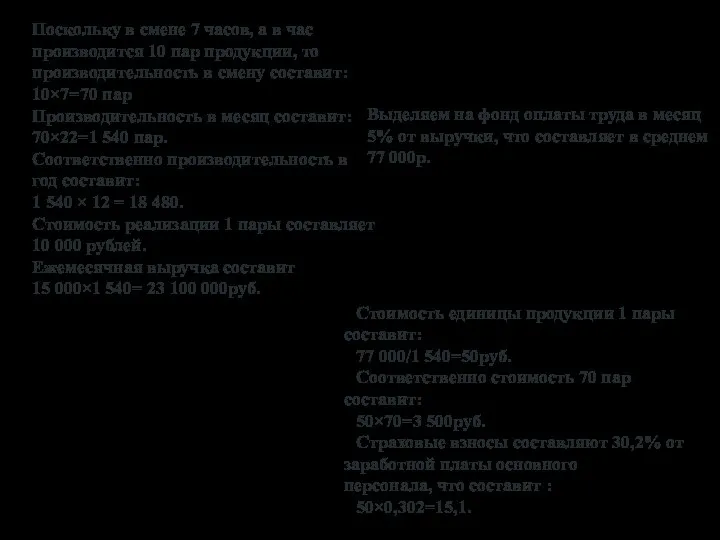

- 14. Поскольку в смене 7 часов, а в час производится 10 пар продукции, то производительность в смену

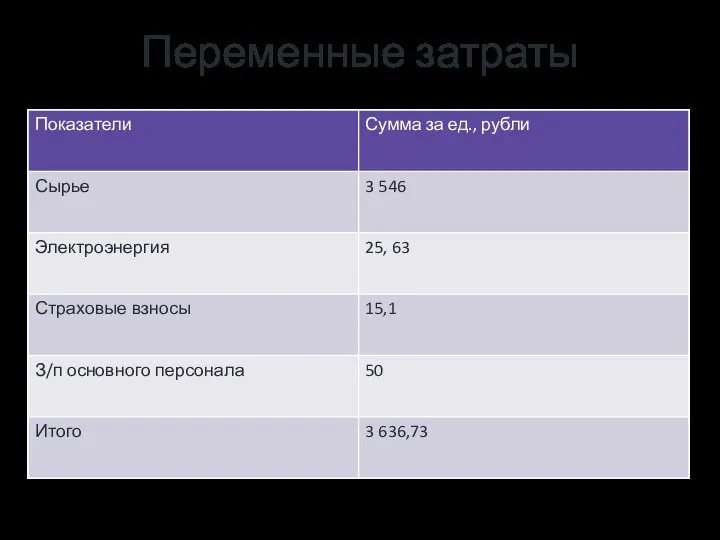

- 15. Переменные затраты

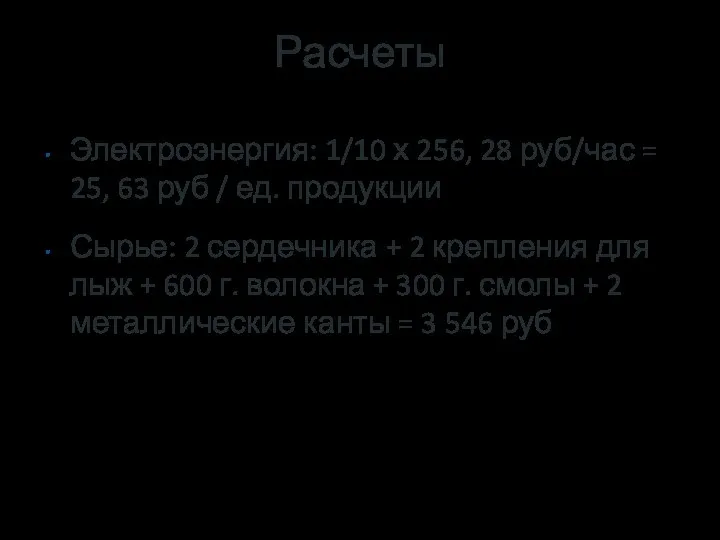

- 16. Расчеты Электроэнергия: 1/10 х 256, 28 руб/час = 25, 63 руб / ед. продукции Сырье: 2

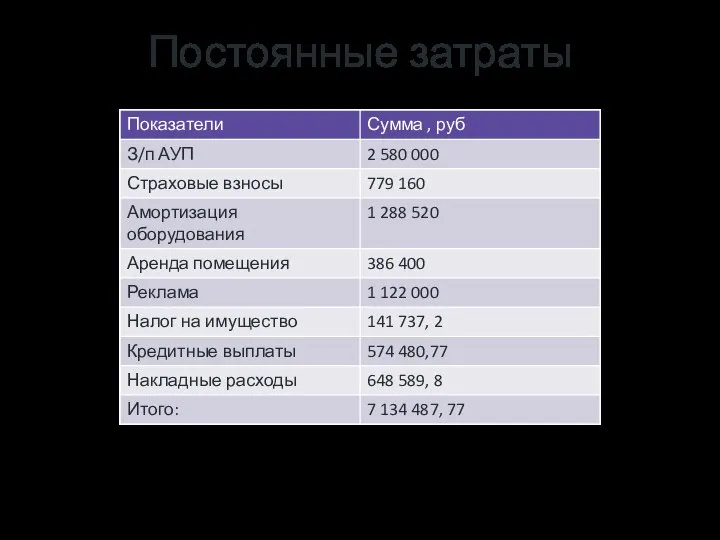

- 17. Постоянные затраты

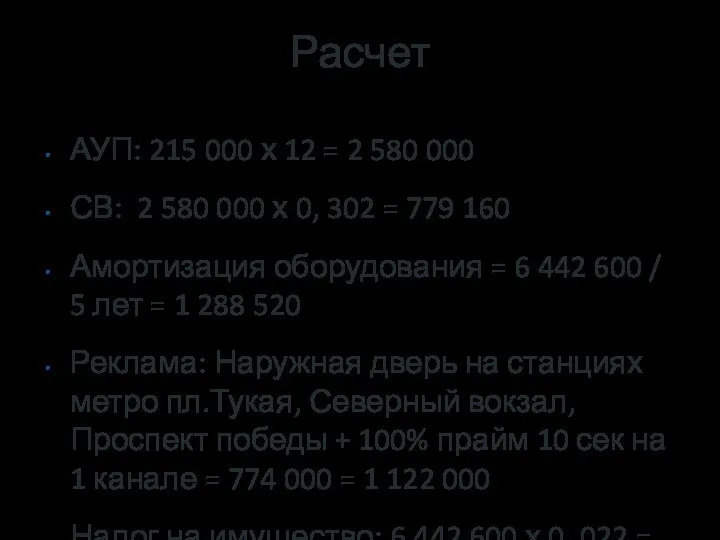

- 18. Расчет АУП: 215 000 х 12 = 2 580 000 СВ: 2 580 000 х 0,

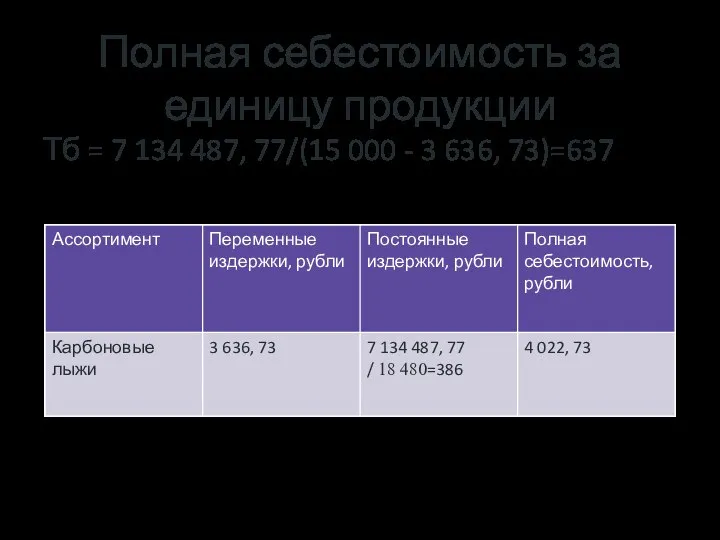

- 19. Полная себестоимость за единицу продукции Тб = 7 134 487, 77/(15 000 - 3 636, 73)=637

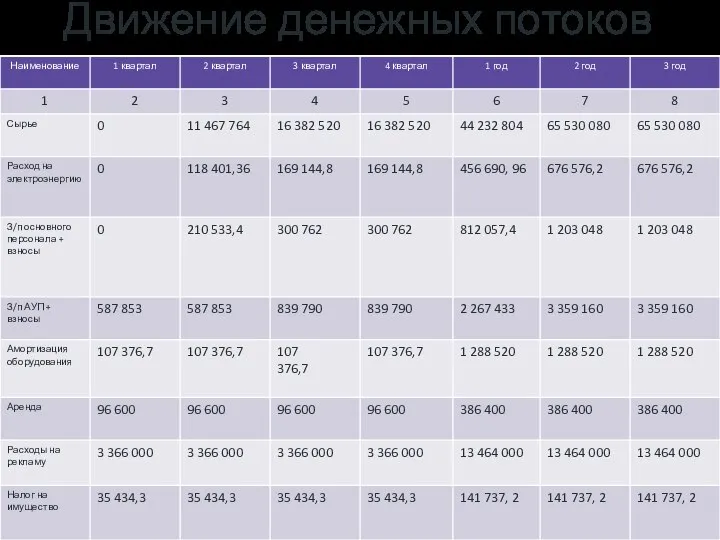

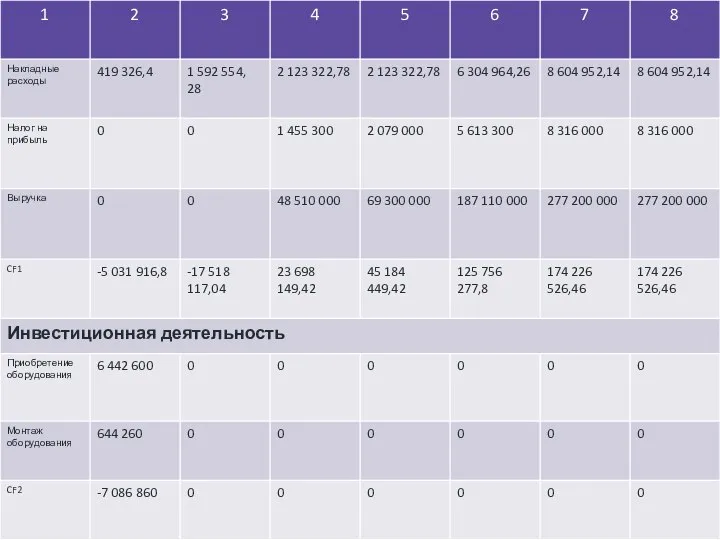

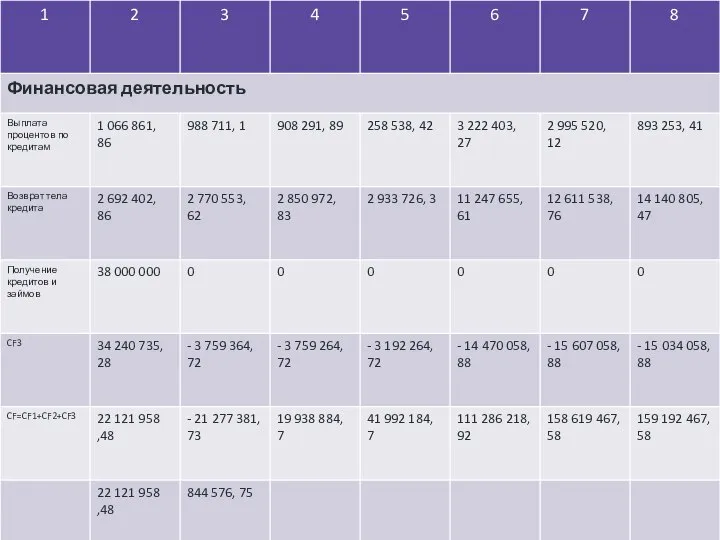

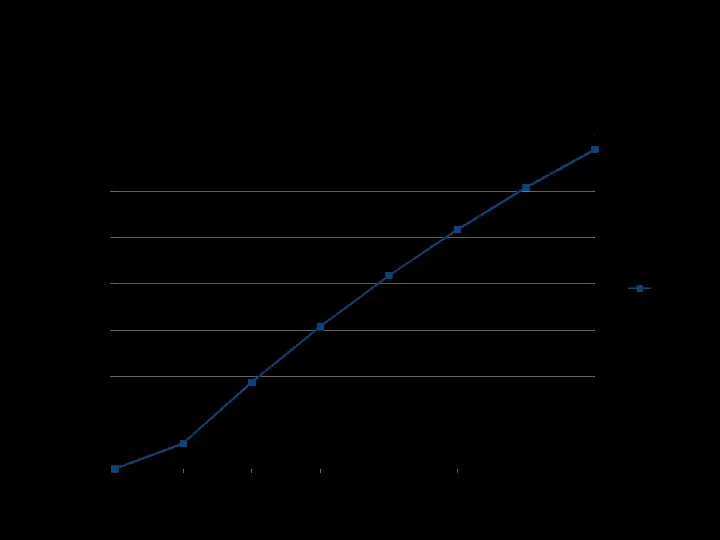

- 21. Движение денежных потоков

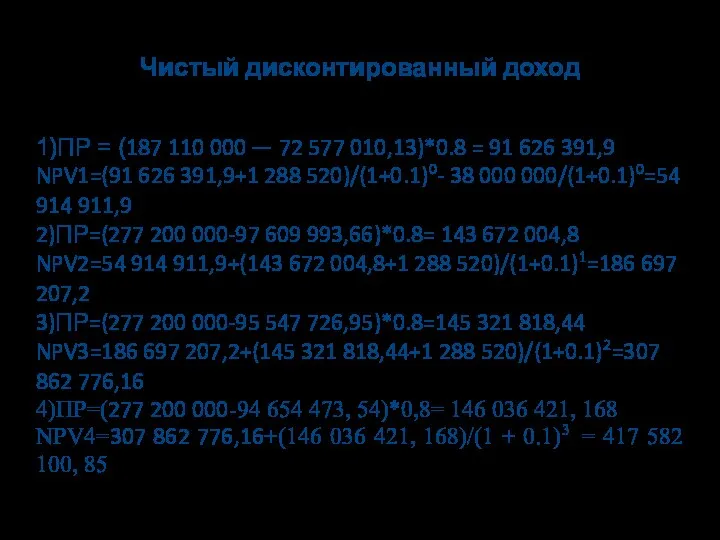

- 24. Чистый дисконтированный доход 1)ПР = (187 110 000 — 72 577 010,13)*0.8 = 91 626 391,9

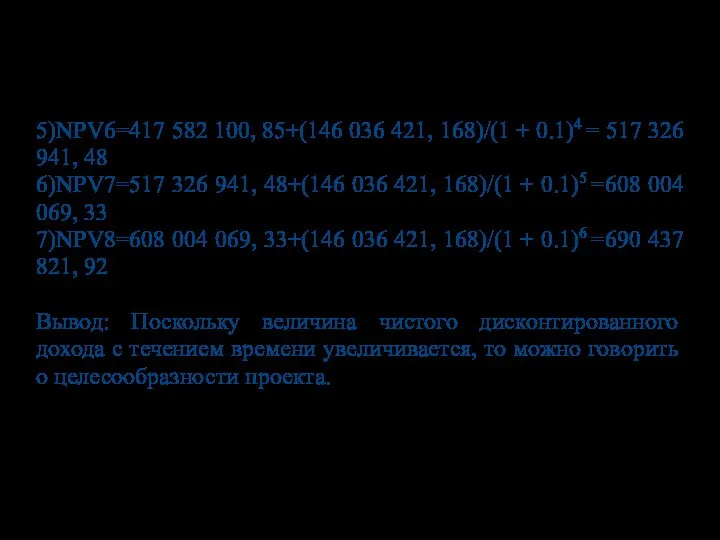

- 25. 5)NPV6=417 582 100, 85+(146 036 421, 168)/(1 + 0.1)4 = 517 326 941, 48 6)NPV7=517 326

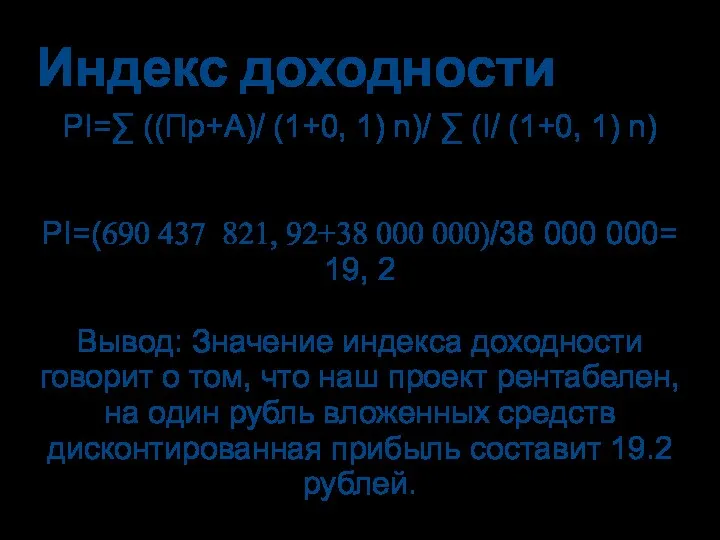

- 27. Индекс доходности PI=∑ ((Пр+А)/ (1+0, 1) n)/ ∑ (I/ (1+0, 1) n) PI=(690 437 821, 92+38

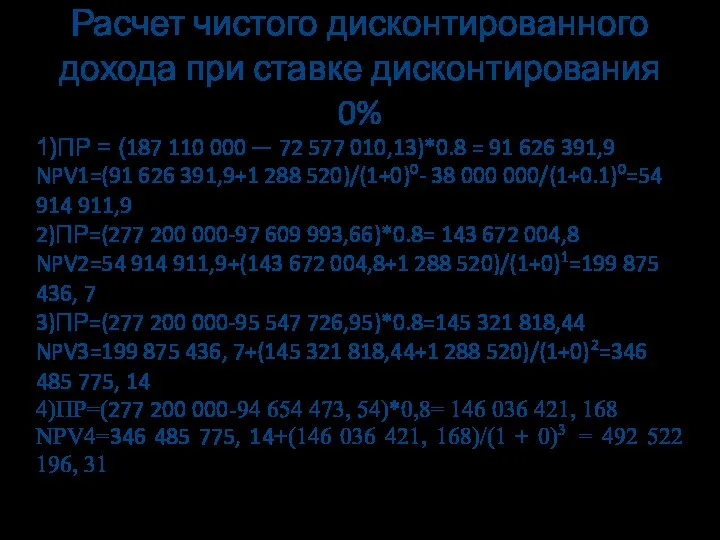

- 28. Расчет чистого дисконтированного дохода при ставке дисконтирования 0% 1)ПР = (187 110 000 — 72 577

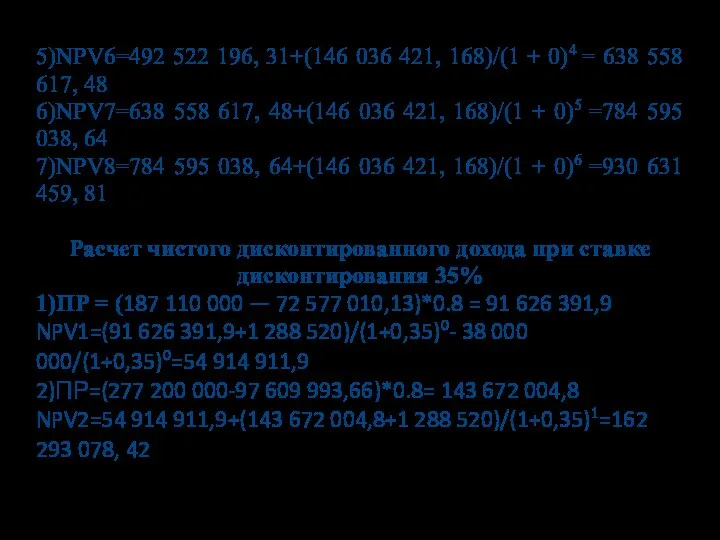

- 29. 5)NPV6=492 522 196, 31+(146 036 421, 168)/(1 + 0)4 = 638 558 617, 48 6)NPV7=638 558

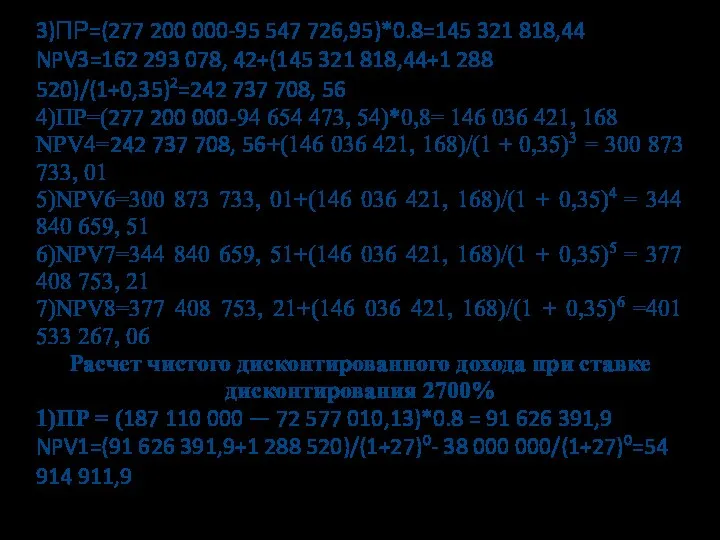

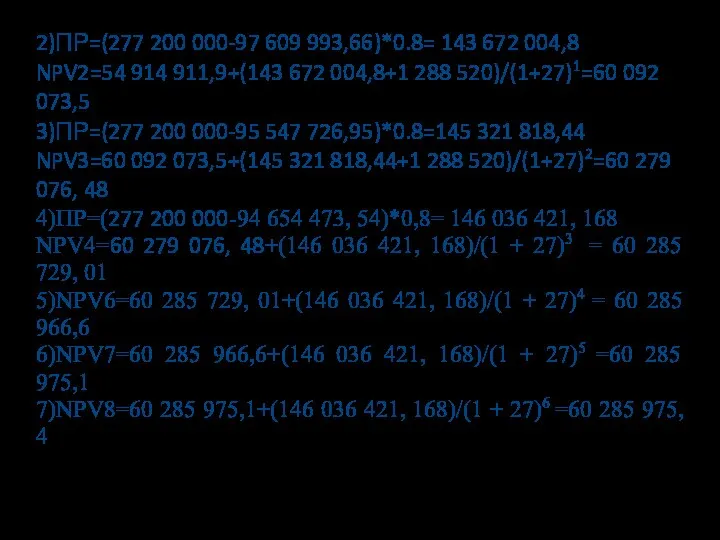

- 30. 3)ПР=(277 200 000-95 547 726,95)*0.8=145 321 818,44 NPV3=162 293 078, 42+(145 321 818,44+1 288 520)/(1+0,35)2=242 737

- 31. 2)ПР=(277 200 000-97 609 993,66)*0.8= 143 672 004,8 NPV2=54 914 911,9+(143 672 004,8+1 288 520)/(1+27)1=60 092

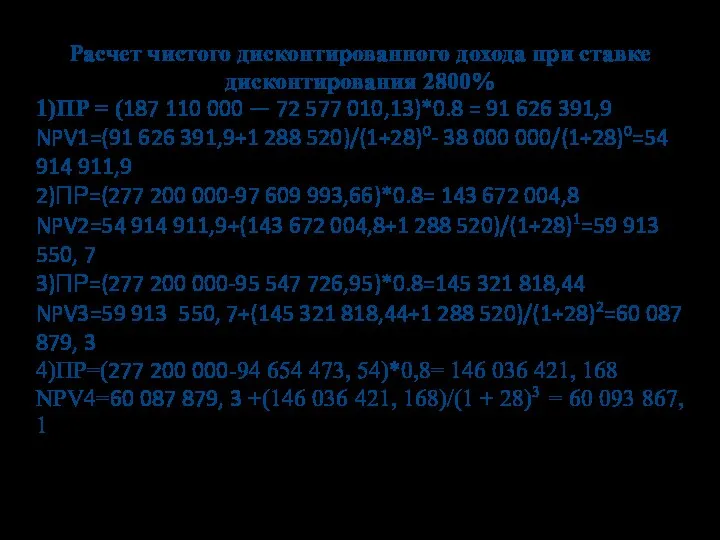

- 32. Расчет чистого дисконтированного дохода при ставке дисконтирования 2800% 1)ПР = (187 110 000 — 72 577

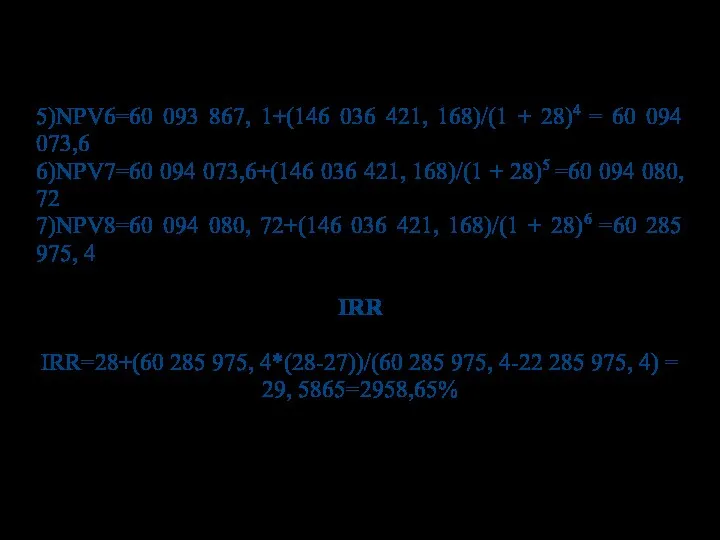

- 33. 5)NPV6=60 093 867, 1+(146 036 421, 168)/(1 + 28)4 = 60 094 073,6 6)NPV7=60 094 073,6+(146

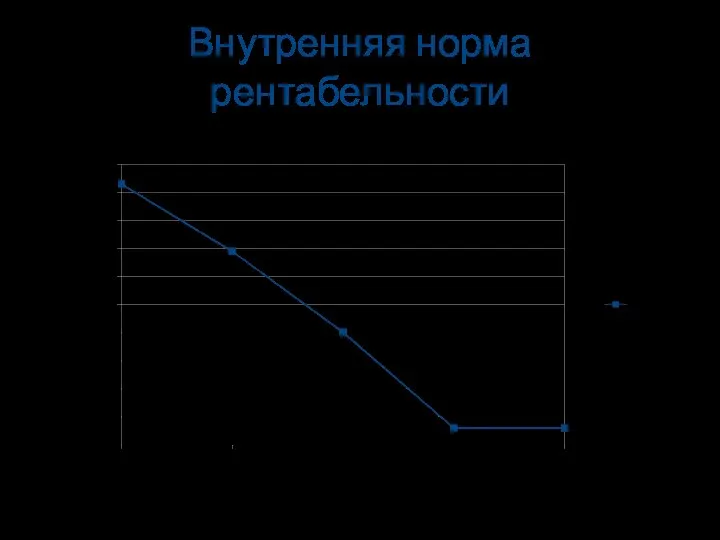

- 34. Внутренняя норма рентабельности

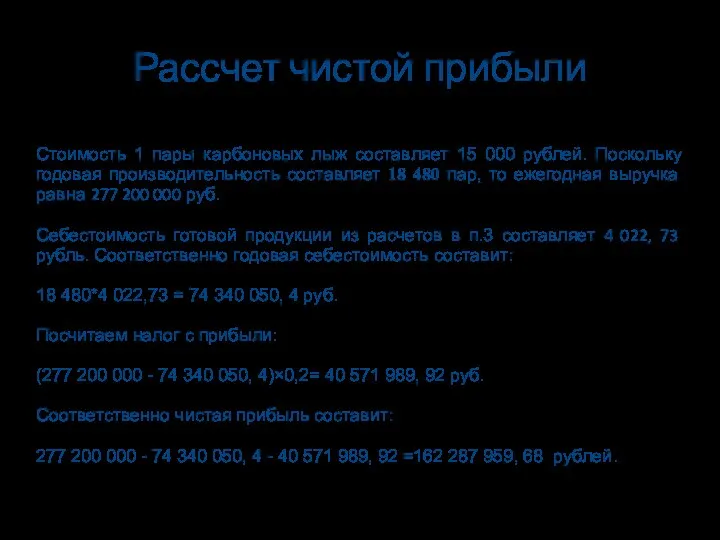

- 35. Рассчет чистой прибыли Стоимость 1 пары карбоновых лыж составляет 15 000 рублей. Поскольку годовая производительность составляет

- 37. Скачать презентацию

Слайд 2Карбон - это инновационный материал, состоящий из тончайших нитей углерода.

Карбоновые лыжи обладают

Карбон - это инновационный материал, состоящий из тончайших нитей углерода.

Карбоновые лыжи обладают

Слайд 3Ориентировочная емкость рынка(E)

E=N*F*C

N - количество аудитории;

F - средняя частота потребления за анализируемый

Ориентировочная емкость рынка(E)

E=N*F*C

N - количество аудитории;

F - средняя частота потребления за анализируемый

Слайд 4Каналы товародвижения

Каналы товародвижения

Слайд 5Затраты

Продвижение товара

Реклама

Стимулирование торговых посредников

Создание положительного имиджа организации

Сбыт

Вход в магазины спортивного инвентаря

Транспортировка товара

Упаковка

Затраты

Продвижение товара

Реклама

Стимулирование торговых посредников

Создание положительного имиджа организации

Сбыт

Вход в магазины спортивного инвентаря

Транспортировка товара

Упаковка

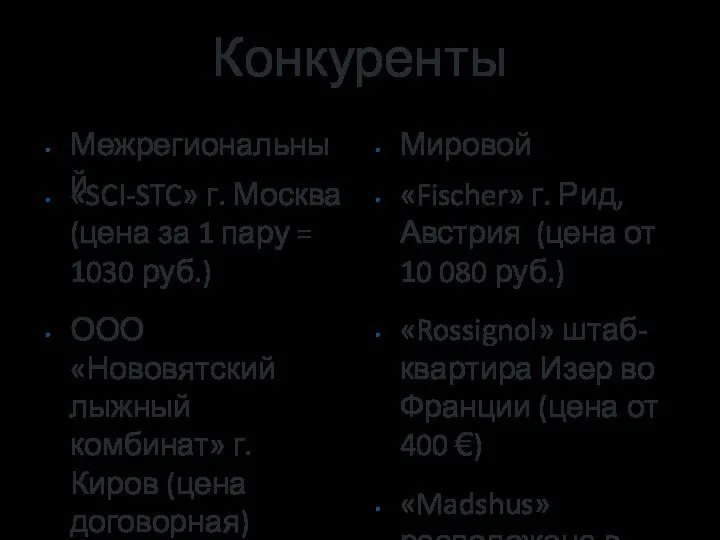

Слайд 6Конкуренты

Межрегиональный

«SCI-STC» г. Москва (цена за 1 пару = 1030 руб.)

ООО «Нововятский лыжный

Конкуренты

Межрегиональный

«SCI-STC» г. Москва (цена за 1 пару = 1030 руб.)

ООО «Нововятский лыжный

Слайд 7Сырье

Исходным сырьем служат либо природные — вискозные и полиакрило-нитрильные, — либо искусственные волокна, которые

Сырье

Исходным сырьем служат либо природные — вискозные и полиакрило-нитрильные, — либо искусственные волокна, которые

Слайд 8Оборудование

Оборудование для намотки с использованием нитей и лент, вспомогательное оборудование (шпулярники,

Оборудование

Оборудование для намотки с использованием нитей и лент, вспомогательное оборудование (шпулярники,

Слайд 9Технология производства

Карбон-препрег — это углепластик, которому не дали до конца затвердеть: волокна или ткань

Технология производства

Карбон-препрег — это углепластик, которому не дали до конца затвердеть: волокна или ткань

Слайд 10Гидравлический пресс ESLS-400D – 1 250 000

Системы раскроя препрегов – 3 700

Системы раскроя препрегов – 3 700

Слайд 11Оборудование

ГП ESLS-400D – 45 кВт х 3.6 = 162 руб/час

Системы РП –

Оборудование

ГП ESLS-400D – 45 кВт х 3.6 = 162 руб/час

Системы РП –

Слайд 12Режим работы

Режим работы

Слайд 13Режим работы и з/п сотрудников

Работники

Директор

Начальник цеха

Наладчик оборудования(2)

Грузчик-упаковщик(2)

Руководитель отдела закупок

Мерчендайзер по ценовым предложениям

Технолог(2)

Заработная

Режим работы и з/п сотрудников

Работники

Директор

Начальник цеха

Наладчик оборудования(2)

Грузчик-упаковщик(2)

Руководитель отдела закупок

Мерчендайзер по ценовым предложениям

Технолог(2)

Заработная

Слайд 14Поскольку в смене 7 часов, а в час производится 10 пар продукции,

Поскольку в смене 7 часов, а в час производится 10 пар продукции,

Слайд 15Переменные затраты

Переменные затраты

Слайд 16Расчеты

Электроэнергия: 1/10 х 256, 28 руб/час = 25, 63 руб / ед.

Расчеты

Электроэнергия: 1/10 х 256, 28 руб/час = 25, 63 руб / ед.

Слайд 17Постоянные затраты

Постоянные затраты

Слайд 18Расчет

АУП: 215 000 х 12 = 2 580 000

СВ: 2 580

Расчет

АУП: 215 000 х 12 = 2 580 000

СВ: 2 580

Слайд 19Полная себестоимость за единицу продукции

Тб = 7 134 487, 77/(15 000 -

Полная себестоимость за единицу продукции

Тб = 7 134 487, 77/(15 000 -

Слайд 21Движение денежных потоков

Движение денежных потоков

Слайд 24Чистый дисконтированный доход

1)ПР = (187 110 000 — 72 577 010,13)*0.8 =

Чистый дисконтированный доход

1)ПР = (187 110 000 — 72 577 010,13)*0.8 =

Слайд 255)NPV6=417 582 100, 85+(146 036 421, 168)/(1 + 0.1)4 = 517 326

5)NPV6=417 582 100, 85+(146 036 421, 168)/(1 + 0.1)4 = 517 326

Слайд 27Индекс доходности

PI=∑ ((Пр+А)/ (1+0, 1) n)/ ∑ (I/ (1+0, 1) n)

PI=(690 437

Индекс доходности

PI=∑ ((Пр+А)/ (1+0, 1) n)/ ∑ (I/ (1+0, 1) n)

PI=(690 437

Слайд 28Расчет чистого дисконтированного дохода при ставке дисконтирования 0%

1)ПР = (187 110 000

Расчет чистого дисконтированного дохода при ставке дисконтирования 0%

1)ПР = (187 110 000

Слайд 295)NPV6=492 522 196, 31+(146 036 421, 168)/(1 + 0)4 = 638 558

5)NPV6=492 522 196, 31+(146 036 421, 168)/(1 + 0)4 = 638 558

Слайд 303)ПР=(277 200 000-95 547 726,95)*0.8=145 321 818,44

NPV3=162 293 078, 42+(145 321 818,44+1

3)ПР=(277 200 000-95 547 726,95)*0.8=145 321 818,44

NPV3=162 293 078, 42+(145 321 818,44+1

Слайд 312)ПР=(277 200 000-97 609 993,66)*0.8= 143 672 004,8

NPV2=54 914 911,9+(143 672 004,8+1

2)ПР=(277 200 000-97 609 993,66)*0.8= 143 672 004,8

NPV2=54 914 911,9+(143 672 004,8+1

Слайд 32Расчет чистого дисконтированного дохода при ставке дисконтирования 2800%

1)ПР = (187 110 000

Расчет чистого дисконтированного дохода при ставке дисконтирования 2800%

1)ПР = (187 110 000

Слайд 335)NPV6=60 093 867, 1+(146 036 421, 168)/(1 + 28)4 = 60 094

5)NPV6=60 093 867, 1+(146 036 421, 168)/(1 + 28)4 = 60 094

Слайд 34Внутренняя норма рентабельности

Внутренняя норма рентабельности

Слайд 35Рассчет чистой прибыли

Стоимость 1 пары карбоновых лыж составляет 15 000 рублей. Поскольку

Рассчет чистой прибыли

Стоимость 1 пары карбоновых лыж составляет 15 000 рублей. Поскольку

Презентация на тему "Личность и проблемы одаренного ребенка" - скачать презентации по Педагогике

Презентация на тему "Личность и проблемы одаренного ребенка" - скачать презентации по Педагогике Психологическое консультирование подростков с проблемным поведением

Психологическое консультирование подростков с проблемным поведением Игры с пасхальными яйцами

Игры с пасхальными яйцами Порядок прохождения военной службы по контракту

Порядок прохождения военной службы по контракту Как интересен мир компьютерной графики!

Как интересен мир компьютерной графики! Музеи космонавтики

Музеи космонавтики Архитектура

Архитектура Как искать категорию товара

Как искать категорию товара Украшения. Их история и роль в жизни человека и общества

Украшения. Их история и роль в жизни человека и общества Кружок Народное творчество

Кружок Народное творчество Отчетная конференция. Доклад президента РОО Ассоциация спортивного ориентирования Пермского края

Отчетная конференция. Доклад президента РОО Ассоциация спортивного ориентирования Пермского края Окончание и основа 2 класс

Окончание и основа 2 класс Инфекции — Рожа

Инфекции — Рожа ООО «РОСОЙЛ»

ООО «РОСОЙЛ» Анимация в презентации

Анимация в презентации Презентация на тему Класс Паукообразные

Презентация на тему Класс Паукообразные  The Burj Club

The Burj Club Я маркетолог

Я маркетолог День космонавтики 12 апреля 2007 года

День космонавтики 12 апреля 2007 года С ДНЁМ РОЖДЕНИЯ МОЯ ЛЮБИМАЯ МАМА!

С ДНЁМ РОЖДЕНИЯ МОЯ ЛЮБИМАЯ МАМА! ПЛОЩАДИ ФИГУР

ПЛОЩАДИ ФИГУР Cultural regions of America

Cultural regions of America Презентация на тему Первобытное искусство

Презентация на тему Первобытное искусство  Презентация на тему Применение кристаллов

Презентация на тему Применение кристаллов  Станция компьютерных устройств

Станция компьютерных устройств Как не «просмотреть» подростка

Как не «просмотреть» подростка -как работать с учащимися; -что сказать родителям; -как организовать необходимые учебные и внеклассные мероприятия.

-как работать с учащимися; -что сказать родителям; -как организовать необходимые учебные и внеклассные мероприятия. Глобализация выворачивает экономику США, мы – следующие? Дмитрий Шевчук, www.smartmonkey.ru.

Глобализация выворачивает экономику США, мы – следующие? Дмитрий Шевчук, www.smartmonkey.ru.