Мероприятия по повышению энергоэффективности в бюджетном секторе: особенности организации и финансирования

- Мероприятия по повышению энергоэффективности в бюджетном секторе: особенности организации и финансирования

Содержание

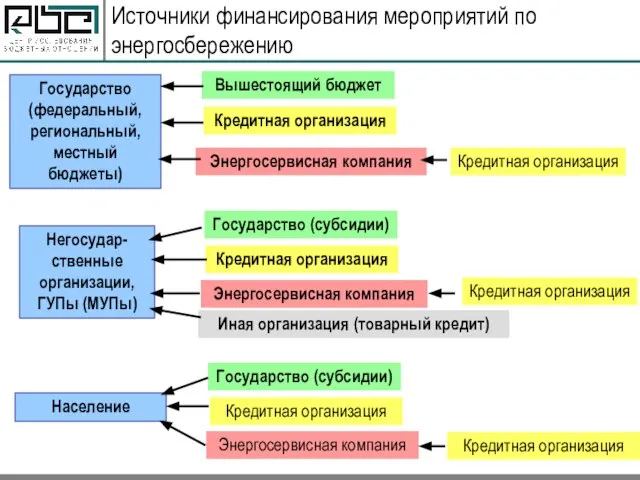

- 2. Источники финансирования мероприятий по энергосбережению Государство (федеральный, региональный, местный бюджеты) Негосудар-ственные организации, ГУПы (МУПы) Население Вышестоящий

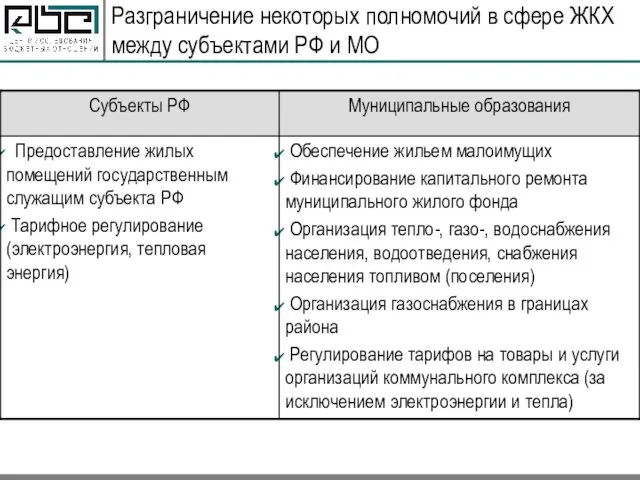

- 3. Разграничение некоторых полномочий в сфере ЖКХ между субъектами РФ и МО

- 4. Сравнение расходов на ЖКХ из бюджетов всех уровней

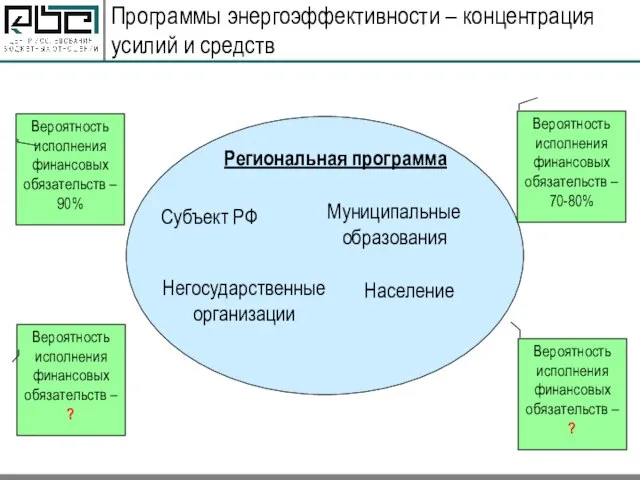

- 5. Программы энергоэффективности – концентрация усилий и средств Субъект РФ Муниципальные образования Негосударственные организации Население Региональная программа

- 6. Государственные (муниципальные) учреждения ГУПы (МУПы) Хоз.общества с гос.(муницип.) участием Частные организации Население Приборы учета, энергоаудит, тех.перевооружение,

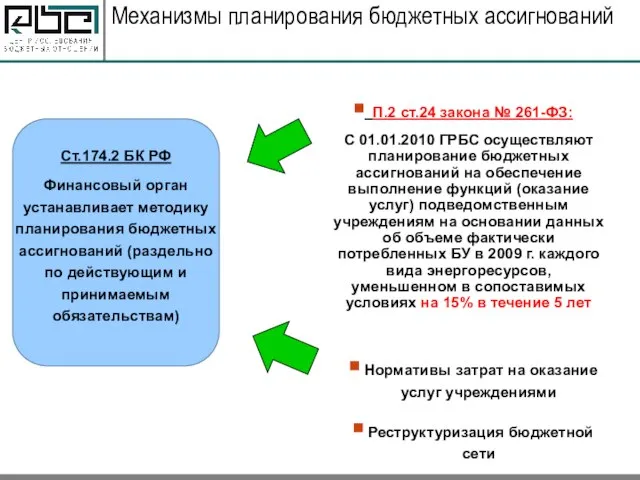

- 7. Механизмы планирования бюджетных ассигнований Ст.174.2 БК РФ Финансовый орган устанавливает методику планирования бюджетных ассигнований (раздельно по

- 8. Планирование ассигнований на оплату потребления энергоресурсов П.1 ст.24 закона №261-ФЗ: с 01.01.2010 БУ обязано обеспечить снижение

- 9. Планирование ассигнований на оплату потребления энергоресурсов: где экономия? 2010 2010 П.3 ст.24 закона № 261-ФЗ: Экономия

- 10. Реструктуризация бюджетного сектора До принятия 83-ФЗ Бюджетные учреждения Автономные учреждения Смета План ФХД Сметное финанси-рование Субсидии

- 11. Изменение механизмов передачи бюджетных ассигнований Сметное финансирование (у казенных учреждений) Предоставление субсидий на оказание услуг (автономные,

- 12. Сроки перехода к новой системе финансирования учреждений Вар.1 С 01.01.2011 Маловероятен Вар.2 С 01.01.2012 основная масса

- 13. Распределение бюджетных инвестиций В каждом публично-правовом образовании (субъекте РФ, муниципалитете): Порядок формирования адресной инвестиционной программы (в

- 14. Общие подходы к предоставлению субсидий негосударственным организациям Субсидии предоставляются на возмещение затрат или недополученных доходов в

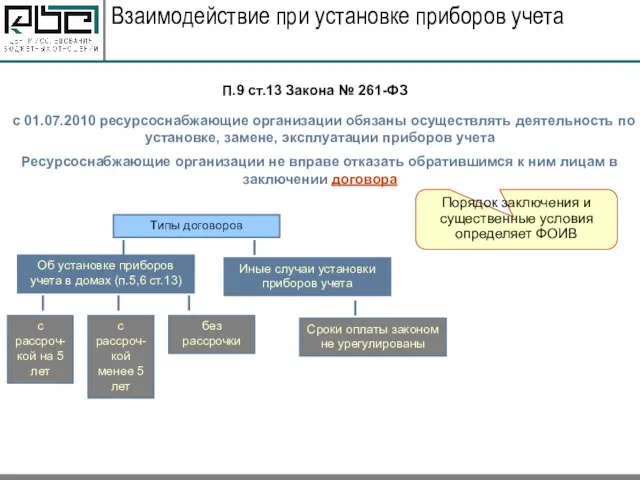

- 15. П.9 ст.13 Закона № 261-ФЗ с 01.07.2010 ресурсоснабжающие организации обязаны осуществлять деятельность по установке, замене, эксплуатации

- 17. Скачать презентацию

Слайд 2Источники финансирования мероприятий по энергосбережению

Государство (федеральный, региональный, местный бюджеты)

Негосудар-ственные организации, ГУПы (МУПы)

Население

Вышестоящий

Источники финансирования мероприятий по энергосбережению

Государство (федеральный, региональный, местный бюджеты)

Негосудар-ственные организации, ГУПы (МУПы)

Население

Вышестоящий

Слайд 3Разграничение некоторых полномочий в сфере ЖКХ между субъектами РФ и МО

Разграничение некоторых полномочий в сфере ЖКХ между субъектами РФ и МО

Слайд 4Сравнение расходов на ЖКХ из бюджетов всех уровней

Сравнение расходов на ЖКХ из бюджетов всех уровней

Слайд 5Программы энергоэффективности – концентрация усилий и средств

Субъект РФ

Муниципальные образования

Негосударственные организации

Население

Региональная программа

Вероятность исполнения

Программы энергоэффективности – концентрация усилий и средств

Субъект РФ

Муниципальные образования

Негосударственные организации

Население

Региональная программа

Вероятность исполнения

Слайд 6Государственные (муниципальные) учреждения

ГУПы (МУПы)

Хоз.общества с гос.(муницип.) участием

Частные организации

Население

Приборы учета, энергоаудит,

Государственные (муниципальные) учреждения

ГУПы (МУПы)

Хоз.общества с гос.(муницип.) участием

Частные организации

Население

Приборы учета, энергоаудит,

Слайд 7Механизмы планирования бюджетных ассигнований

Ст.174.2 БК РФ

Финансовый орган устанавливает методику планирования бюджетных ассигнований

Механизмы планирования бюджетных ассигнований

Ст.174.2 БК РФ

Финансовый орган устанавливает методику планирования бюджетных ассигнований

Слайд 8Планирование ассигнований на оплату потребления энергоресурсов

П.1 ст.24 закона №261-ФЗ: с 01.01.2010 БУ

Планирование ассигнований на оплату потребления энергоресурсов

П.1 ст.24 закона №261-ФЗ: с 01.01.2010 БУ

Слайд 9Планирование ассигнований на оплату потребления энергоресурсов: где экономия?

2010

2010

П.3 ст.24 закона № 261-ФЗ:

Планирование ассигнований на оплату потребления энергоресурсов: где экономия?

2010

2010

П.3 ст.24 закона № 261-ФЗ:

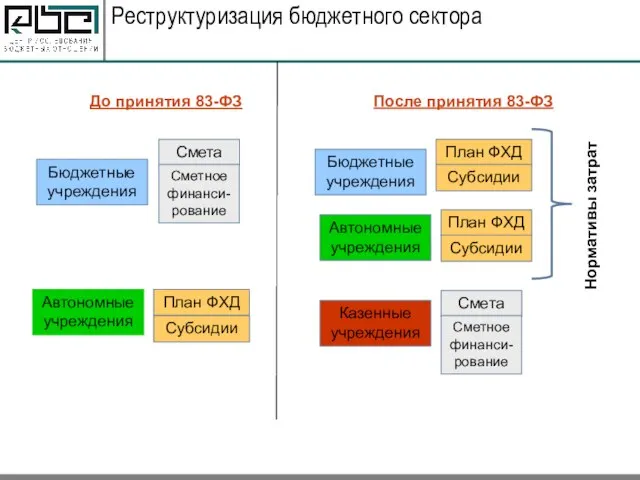

Слайд 10Реструктуризация бюджетного сектора

До принятия 83-ФЗ

Бюджетные учреждения

Автономные учреждения

Смета

План ФХД

Сметное финанси-рование

Субсидии

После принятия 83-ФЗ

Бюджетные

Реструктуризация бюджетного сектора

До принятия 83-ФЗ

Бюджетные учреждения

Автономные учреждения

Смета

План ФХД

Сметное финанси-рование

Субсидии

После принятия 83-ФЗ

Бюджетные

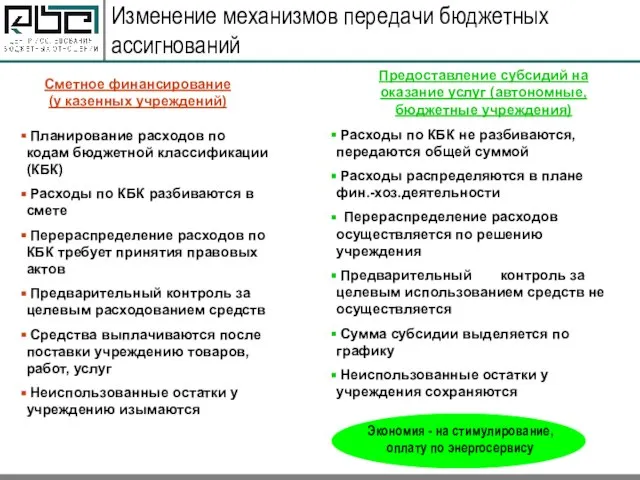

Слайд 11Изменение механизмов передачи бюджетных ассигнований

Сметное финансирование (у казенных учреждений)

Предоставление субсидий на оказание

Изменение механизмов передачи бюджетных ассигнований

Сметное финансирование (у казенных учреждений)

Предоставление субсидий на оказание

Слайд 12Сроки перехода к новой системе финансирования учреждений

Вар.1

С 01.01.2011

Маловероятен

Вар.2

С 01.01.2012 основная масса учреждений,

Сроки перехода к новой системе финансирования учреждений

Вар.1

С 01.01.2011

Маловероятен

Вар.2

С 01.01.2012 основная масса учреждений,

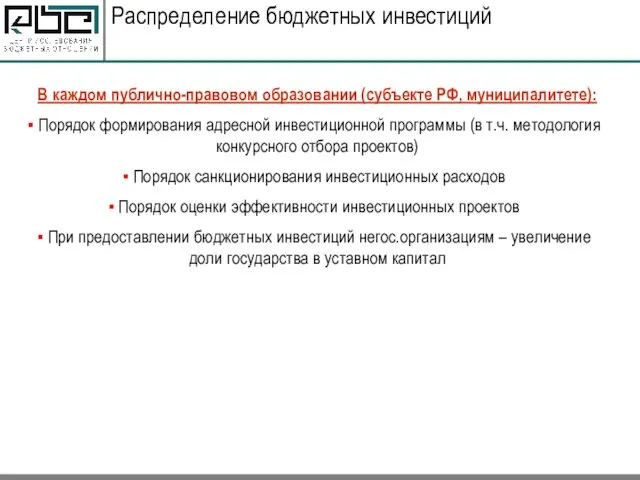

Слайд 13Распределение бюджетных инвестиций

В каждом публично-правовом образовании (субъекте РФ, муниципалитете):

Порядок формирования адресной

Распределение бюджетных инвестиций

В каждом публично-правовом образовании (субъекте РФ, муниципалитете):

Порядок формирования адресной

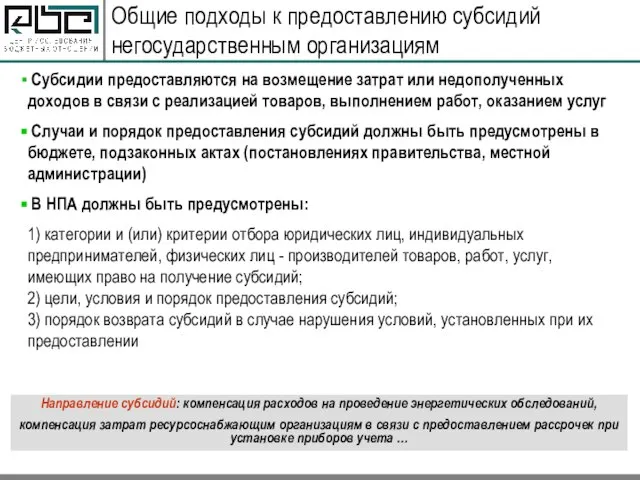

Слайд 14Общие подходы к предоставлению субсидий негосударственным организациям

Субсидии предоставляются на возмещение затрат

Общие подходы к предоставлению субсидий негосударственным организациям

Субсидии предоставляются на возмещение затрат

Слайд 15П.9 ст.13 Закона № 261-ФЗ

с 01.07.2010 ресурсоснабжающие организации обязаны осуществлять деятельность

П.9 ст.13 Закона № 261-ФЗ

с 01.07.2010 ресурсоснабжающие организации обязаны осуществлять деятельность

Опухоли головного и спинного мозга

Опухоли головного и спинного мозга Роль фольклора в процессе формирования духовно-нравственных качеств дошкольников

Роль фольклора в процессе формирования духовно-нравственных качеств дошкольников Стоимость процедуры банкротства

Стоимость процедуры банкротства 0002dd4c-5d0c5ba0

0002dd4c-5d0c5ba0 Правила видеомонтажа

Правила видеомонтажа Районная конференция - фестиваль творчества обучающихся «Excelsior-2009» секция Русская литератураРеминисценции в рассказахВячесл

Районная конференция - фестиваль творчества обучающихся «Excelsior-2009» секция Русская литератураРеминисценции в рассказахВячесл Русское и украинское искусство пер. пол. XV

Русское и украинское искусство пер. пол. XV Презентация на тему Храмы России

Презентация на тему Храмы России СПАРК

СПАРК Server Windows 2003

Server Windows 2003 Паралимпийцы

Паралимпийцы Цифры в картинках

Цифры в картинках Духовно-нравственный кодекс

Духовно-нравственный кодекс Преимущества газопламнной наплавки

Преимущества газопламнной наплавки Как реализуются вычисления в компьютере

Как реализуются вычисления в компьютере ЕГЭ 2012 Информатика и ИКТКонсультация №4

ЕГЭ 2012 Информатика и ИКТКонсультация №4 IT-лицей Казанского федерального университета

IT-лицей Казанского федерального университета Презентация на тему Иван Алексеевич Бунин

Презентация на тему Иван Алексеевич Бунин  Сокровища Земли под охраной человечества

Сокровища Земли под охраной человечества Социально-этическая ответственность бизнеса на современном этапе

Социально-этическая ответственность бизнеса на современном этапе Участвуй в ГТО

Участвуй в ГТО Разъяснения Управления ФНС г. Москва

Разъяснения Управления ФНС г. Москва Защита прав ребенка как основа взаимодействия института Уполномоченного по защите прав детей с религиозными конфессиями в Респ

Защита прав ребенка как основа взаимодействия института Уполномоченного по защите прав детей с религиозными конфессиями в Респ Должности в походе

Должности в походе Натюрморт

Натюрморт Muy mucho

Muy mucho Настройка сетевой карты в Windows XP

Настройка сетевой карты в Windows XP Интегрированный урок математики и экономики по теме : «Экономический смысл производной»

Интегрированный урок математики и экономики по теме : «Экономический смысл производной»