- Метод бухгалтерского учета и содержание его основных элементов

Содержание

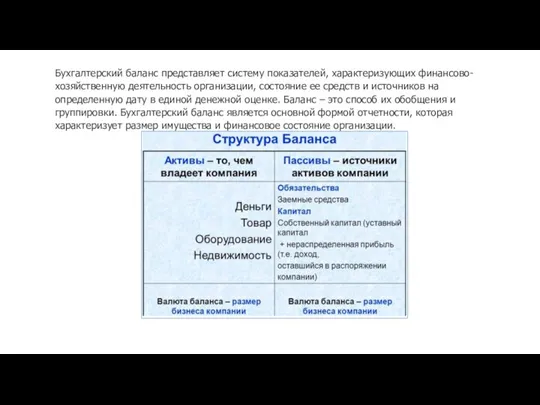

- 3. Бухгалтерский баланс представляет систему показателей, характеризующих финансово-хозяйственную деятельность организации, состояние ее средств и источников на определенную

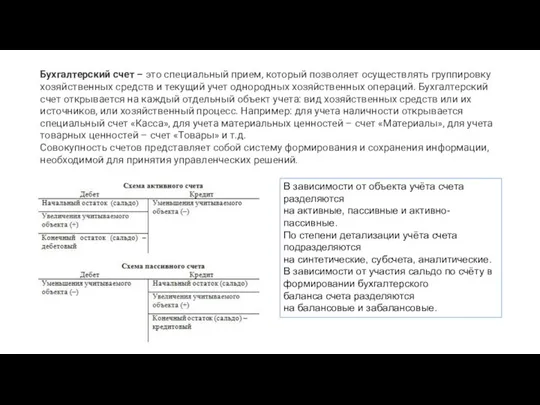

- 4. Бухгалтерский счет – это специальный прием, который позволяет осуществлять группировку хозяйственных средств и текущий учет однородных

- 5. Система двойной записи на счетах основывается на принципе двойственности и состоит в том, что каждая хозяйственная

- 6. Документация – это способ первичного отражения объектов бухгалтерского учета путем их документального оформления. На каждую хозяйственную

- 7. Инвентаризация – проверка фактического наличия имущества и финансовых обязательств предприятия и сопоставление полученных данных с данными

- 8. Оценка – это способ выражения имущества предприятия в денежном измерителе путем суммирования фактически произведенных расходов по

- 9. Методы калькуляции — это методы расчёта издержек производства, себестоимости продукции, объёма незавершённого производства, основанные на калькуляции

- 11. Скачать презентацию

Слайд 3Бухгалтерский баланс представляет систему показателей, характеризующих финансово-хозяйственную деятельность организации, состояние ее средств

Бухгалтерский баланс представляет систему показателей, характеризующих финансово-хозяйственную деятельность организации, состояние ее средств

Слайд 4Бухгалтерский счет – это специальный прием, который позволяет осуществлять группировку хозяйственных средств и

Бухгалтерский счет – это специальный прием, который позволяет осуществлять группировку хозяйственных средств и

Слайд 5Система двойной записи на счетах основывается на принципе двойственности и состоит в том,

Система двойной записи на счетах основывается на принципе двойственности и состоит в том,

Слайд 6Документация – это способ первичного отражения объектов бухгалтерского учета путем их документального оформления.

Документация – это способ первичного отражения объектов бухгалтерского учета путем их документального оформления.

Слайд 7Инвентаризация – проверка фактического наличия имущества и финансовых обязательств предприятия и сопоставление полученных

Инвентаризация – проверка фактического наличия имущества и финансовых обязательств предприятия и сопоставление полученных

Слайд 8Оценка – это способ выражения имущества предприятия в денежном измерителе путем суммирования фактически

Оценка – это способ выражения имущества предприятия в денежном измерителе путем суммирования фактически

Слайд 9Методы калькуляции — это методы расчёта издержек производства, себестоимости продукции, объёма незавершённого производства,

Методы калькуляции — это методы расчёта издержек производства, себестоимости продукции, объёма незавершённого производства,

Понятие и виды государственной службы Выполнили студентки 3 курса ЭФ группы Э112Б Олефир Карина

Понятие и виды государственной службы Выполнили студентки 3 курса ЭФ группы Э112Б Олефир Карина П

П KeMes__ESTUN -产品介绍

KeMes__ESTUN -产品介绍 Тема 5 (продолжение). Оценка конкурентоспособности объектов

Тема 5 (продолжение). Оценка конкурентоспособности объектов ЗАО Сбербанк-аст. Порядок участия в аукционе на право заключения договора аренды в торговой секции

ЗАО Сбербанк-аст. Порядок участия в аукционе на право заключения договора аренды в торговой секции ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ПОДДЕРЖКИ РЕШЕНИЙ КОМПАС (наглядное представление, анализ и моделирование ГИ)

ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ПОДДЕРЖКИ РЕШЕНИЙ КОМПАС (наглядное представление, анализ и моделирование ГИ)  Финтегра. Готовая микрофинансовая организация

Финтегра. Готовая микрофинансовая организация In the TV world

In the TV world царство животных

царство животных Будьте осторожны на дорогах

Будьте осторожны на дорогах GE Consumer&Industrial CA Company overview

GE Consumer&Industrial CA Company overview Основные направления развития законодательства о кредитной кооперации17 ноября 2009 г.г. Москва

Основные направления развития законодательства о кредитной кооперации17 ноября 2009 г.г. Москва Табличные случаи деления

Табличные случаи деления ФасадДомСтрой

ФасадДомСтрой Дни международной торговли

Дни международной торговли Цель проекта: 1.Показать, что понимание человечеством функциональных связей и взаимосвязей между отдельными качествами жизни(добр

Цель проекта: 1.Показать, что понимание человечеством функциональных связей и взаимосвязей между отдельными качествами жизни(добр Урок- игра по творчеству М.Горького

Урок- игра по творчеству М.Горького И вот оно случилосьТЫ ВЫРОС ТЫ ВЗРОСЛЫЙ

И вот оно случилосьТЫ ВЫРОС ТЫ ВЗРОСЛЫЙ Распределительный закон умножения

Распределительный закон умножения Интернет шлюзы. Концентратор Работа концентраторов Работают на физическом уровне. Выполняют передачу пакетов на все порты. Произв

Интернет шлюзы. Концентратор Работа концентраторов Работают на физическом уровне. Выполняют передачу пакетов на все порты. Произв Презентация Закон о ПП

Презентация Закон о ПП Москва 2006

Москва 2006 Семинар для организаторов ППЭ государственной итоговой аттестации по образовательным программам основного общего образования

Семинар для организаторов ППЭ государственной итоговой аттестации по образовательным программам основного общего образования Игры с буквами

Игры с буквами Утомление при физической и умственной работе. Восстановление

Утомление при физической и умственной работе. Восстановление Гарин-Михайловский Николай Георгиевич /8(20).2.1852-27.11(10.12).1906/ Родился в семье военного. Окончил институт путей сообщения в Петербурге в

Гарин-Михайловский Николай Георгиевич /8(20).2.1852-27.11(10.12).1906/ Родился в семье военного. Окончил институт путей сообщения в Петербурге в 20161006_tema_uroka_5_klass_svyaz_muzyki_i_literatury

20161006_tema_uroka_5_klass_svyaz_muzyki_i_literatury Транскрипция как средство анализа пауз в русском жестовом дискурсе

Транскрипция как средство анализа пауз в русском жестовом дискурсе