- Методи ціноутворення

Содержание

- 2. 031124-VK1-TTE-Marketing Підходи до ціноутворення І Затратний підхід Затратний підхід до ціноутворення – методи ціноутворення, які приймають

- 3. 031124-VK1-TTE-Marketing Підходи до ціноутворення ІІ Ціннісний підхід Ціннісне ціноутворення – встановлення цін таким чином, щоб це

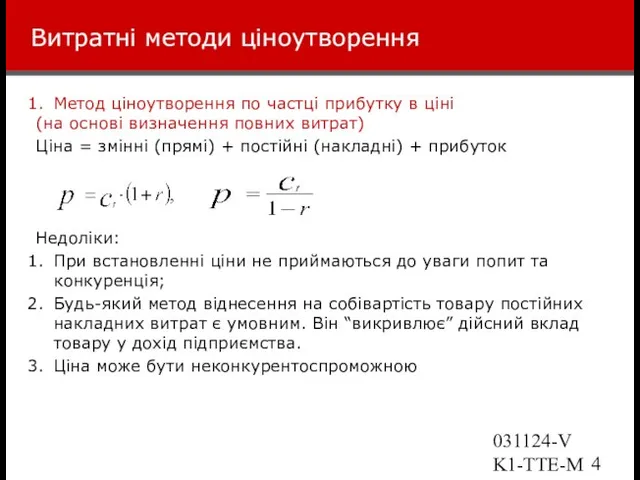

- 4. 031124-VK1-TTE-Marketing Витратні методи ціноутворення Метод ціноутворення по частці прибутку в ціні (на основі визначення повних витрат)

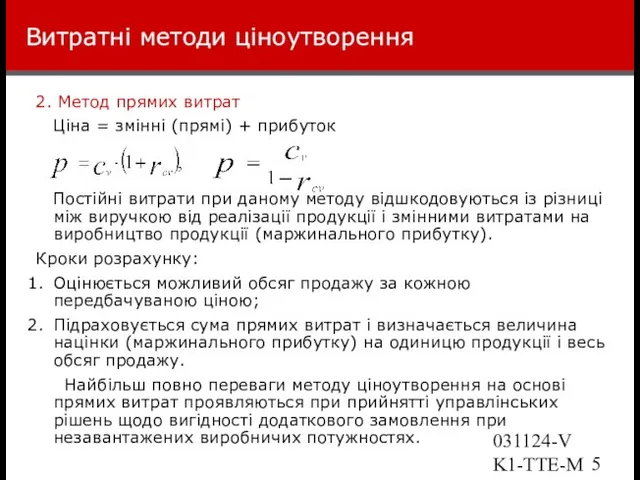

- 5. 031124-VK1-TTE-Marketing Витратні методи ціноутворення 2. Метод прямих витрат Ціна = змінні (прямі) + прибуток Постійні витрати

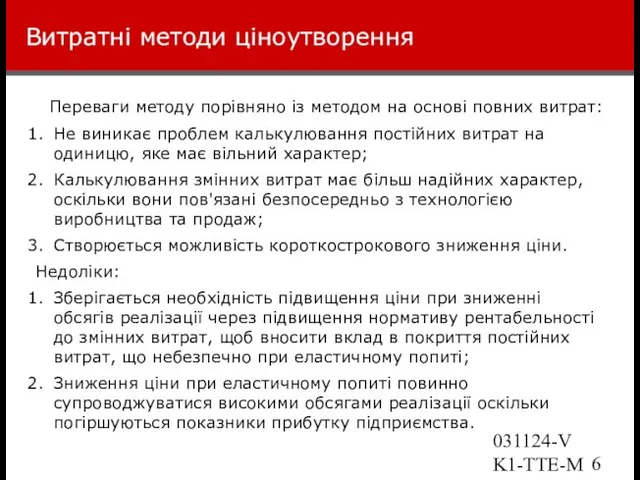

- 6. 031124-VK1-TTE-Marketing Витратні методи ціноутворення Переваги методу порівняно із методом на основі повних витрат: Не виникає проблем

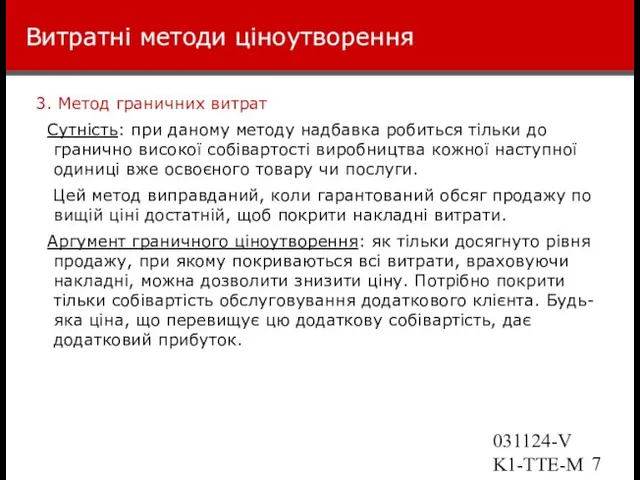

- 7. 031124-VK1-TTE-Marketing Витратні методи ціноутворення 3. Метод граничних витрат Сутність: при даному методу надбавка робиться тільки до

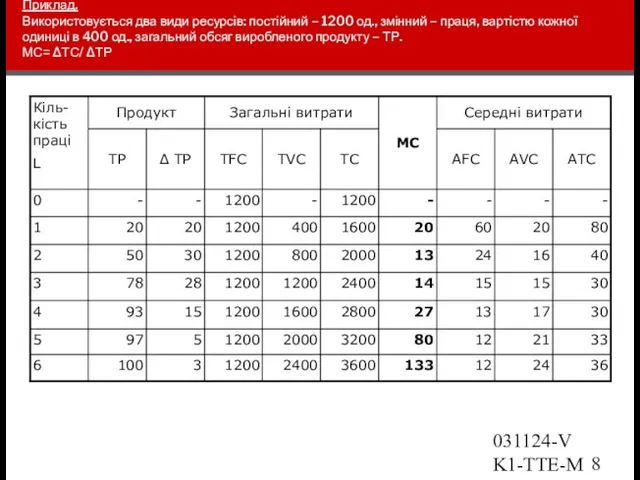

- 8. 031124-VK1-TTE-Marketing Приклад. Використовується два види ресурсів: постійний – 1200 од., змінний – праця, вартістю кожної одиниці

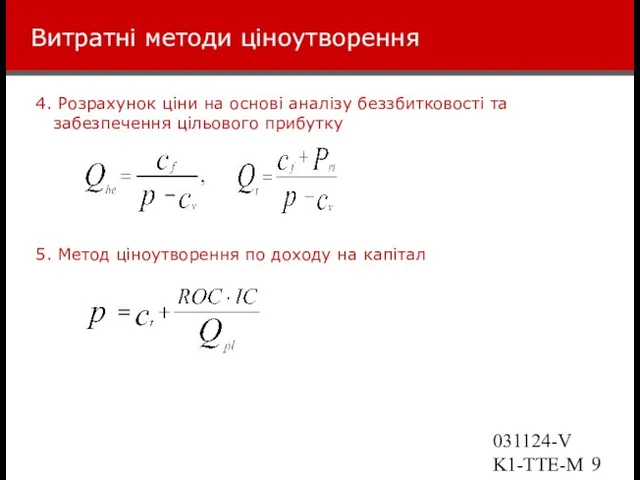

- 9. 031124-VK1-TTE-Marketing Витратні методи ціноутворення 4. Розрахунок ціни на основі аналізу беззбитковості та забезпечення цільового прибутку 5.

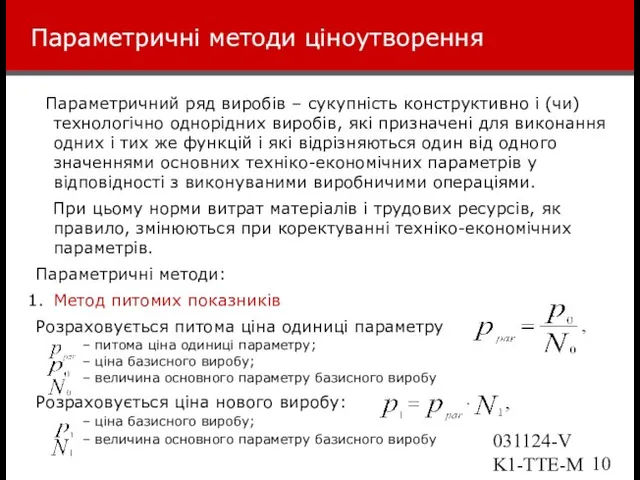

- 10. 031124-VK1-TTE-Marketing Параметричні методи ціноутворення Параметричний ряд виробів – сукупність конструктивно і (чи) технологічно однорідних виробів, які

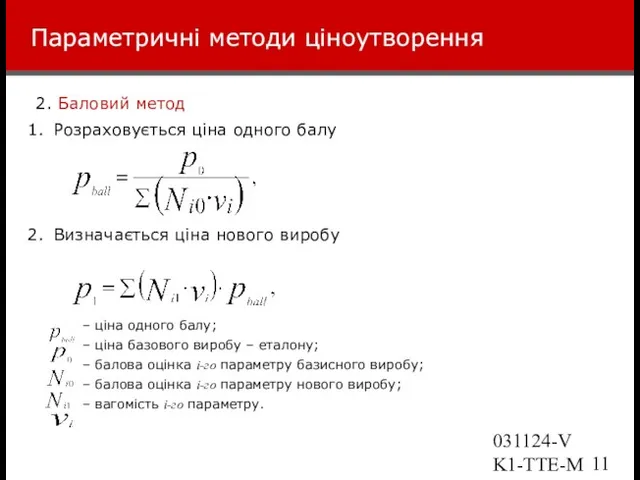

- 11. 031124-VK1-TTE-Marketing Параметричні методи ціноутворення 2. Баловий метод Розраховується ціна одного балу Визначається ціна нового виробу –

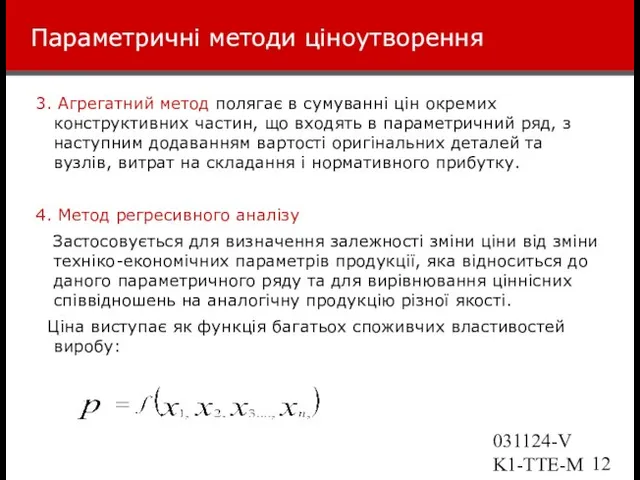

- 12. 031124-VK1-TTE-Marketing Параметричні методи ціноутворення 3. Агрегатний метод полягає в сумуванні цін окремих конструктивних частин, що входять

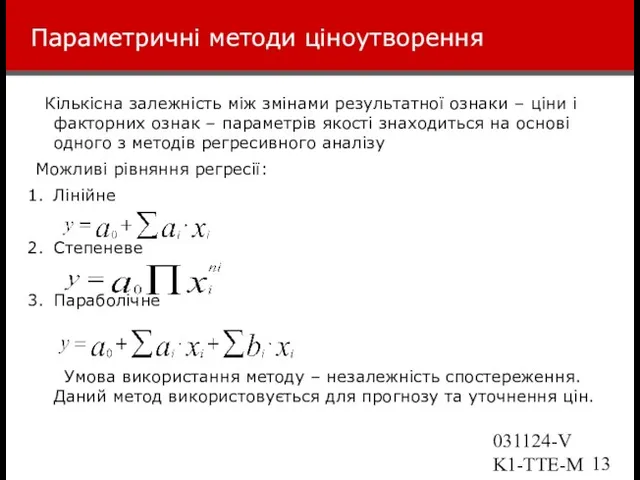

- 13. 031124-VK1-TTE-Marketing Параметричні методи ціноутворення Кількісна залежність між змінами результатної ознаки – ціни і факторних ознак –

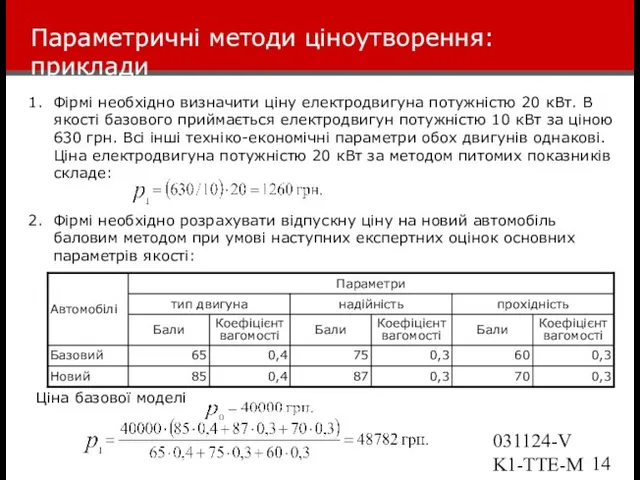

- 14. 031124-VK1-TTE-Marketing Параметричні методи ціноутворення: приклади Фірмі необхідно визначити ціну електродвигуна потужністю 20 кВт. В якості базового

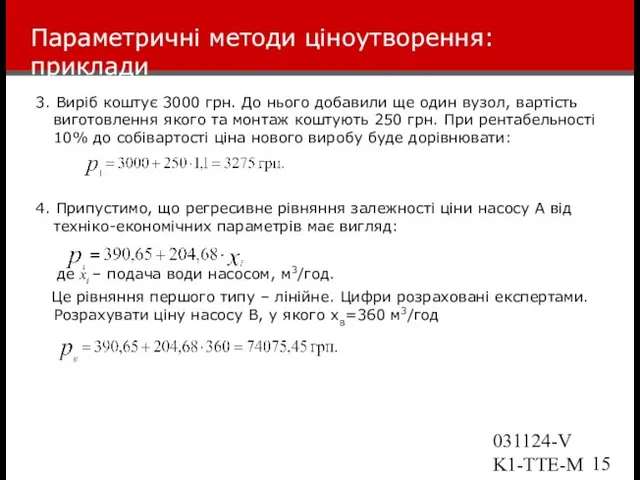

- 15. 031124-VK1-TTE-Marketing Параметричні методи ціноутворення: приклади 3. Виріб коштує 3000 грн. До нього добавили ще один вузол,

- 16. 031124-VK1-TTE-Marketing Параметричні методи ціноутворення Узагальнюючи сутність параметричних методів ціноутворення, потрібно відмітити, що в кожному з цих

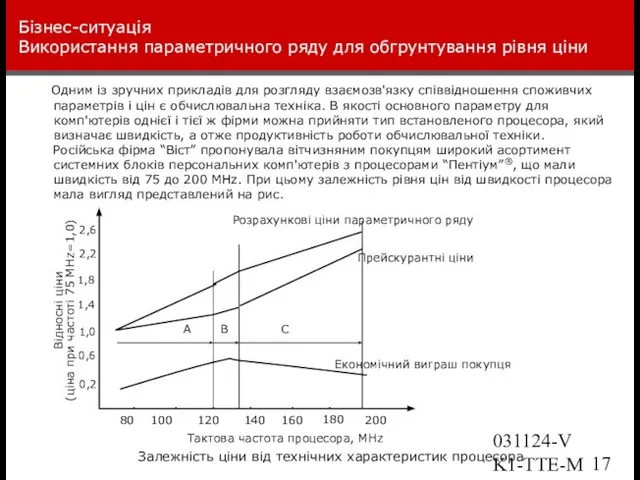

- 17. 031124-VK1-TTE-Marketing Бізнес-ситуація Використання параметричного ряду для обгрунтування рівня ціни Одним із зручних прикладів для розгляду взаємозв'язку

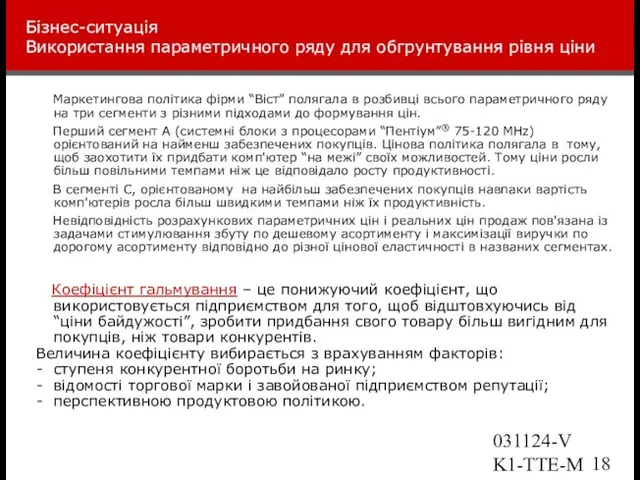

- 18. 031124-VK1-TTE-Marketing Бізнес-ситуація Використання параметричного ряду для обгрунтування рівня ціни Маркетингова політика фірми “Віст” полягала в розбивці

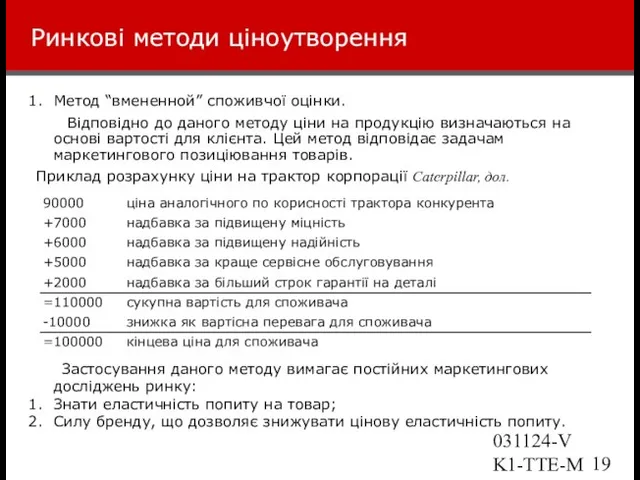

- 19. 031124-VK1-TTE-Marketing Ринкові методи ціноутворення Метод “вмененной” споживчої оцінки. Відповідно до даного методу ціни на продукцію визначаються

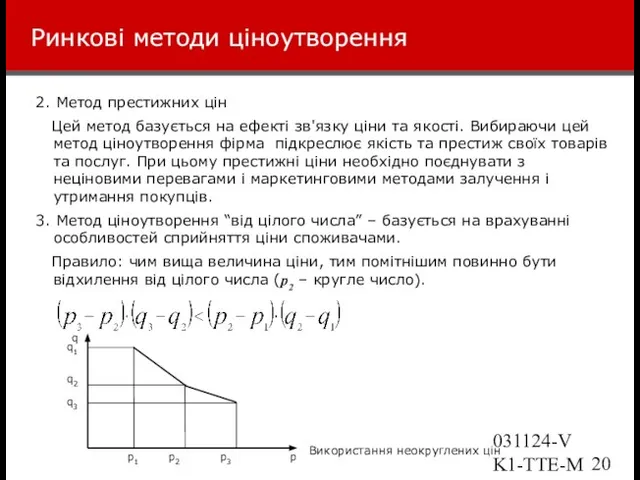

- 20. 031124-VK1-TTE-Marketing Ринкові методи ціноутворення 2. Метод престижних цін Цей метод базується на ефекті зв'язку ціни та

- 21. 031124-VK1-TTE-Marketing Ринкові методи ціноутворення 4. Метод поточної ціни 5. Метод наслідування лідера. 6. Ціноутворення на конкурсні

- 23. Скачать презентацию

Слайд 2031124-VK1-TTE-Marketing

Підходи до ціноутворення

І Затратний підхід

Затратний підхід до ціноутворення –

031124-VK1-TTE-Marketing

Підходи до ціноутворення

І Затратний підхід

Затратний підхід до ціноутворення –

Слайд 3031124-VK1-TTE-Marketing

Підходи до ціноутворення

ІІ Ціннісний підхід

Ціннісне ціноутворення – встановлення цін таким чином, щоб

031124-VK1-TTE-Marketing

Підходи до ціноутворення

ІІ Ціннісний підхід

Ціннісне ціноутворення – встановлення цін таким чином, щоб

Слайд 4031124-VK1-TTE-Marketing

Витратні методи ціноутворення

Метод ціноутворення по частці прибутку в ціні

(на основі визначення

031124-VK1-TTE-Marketing

Витратні методи ціноутворення

Метод ціноутворення по частці прибутку в ціні

(на основі визначення

Слайд 5031124-VK1-TTE-Marketing

Витратні методи ціноутворення

2. Метод прямих витрат

Ціна = змінні (прямі) + прибуток

Постійні

031124-VK1-TTE-Marketing

Витратні методи ціноутворення

2. Метод прямих витрат

Ціна = змінні (прямі) + прибуток

Постійні

Слайд 6031124-VK1-TTE-Marketing

Витратні методи ціноутворення

Переваги методу порівняно із методом на основі повних витрат:

Не

031124-VK1-TTE-Marketing

Витратні методи ціноутворення

Переваги методу порівняно із методом на основі повних витрат:

Не

Слайд 7031124-VK1-TTE-Marketing

Витратні методи ціноутворення

3. Метод граничних витрат

Сутність: при даному методу надбавка робиться

031124-VK1-TTE-Marketing

Витратні методи ціноутворення

3. Метод граничних витрат

Сутність: при даному методу надбавка робиться

Слайд 8031124-VK1-TTE-Marketing

Приклад.

Використовується два види ресурсів: постійний – 1200 од., змінний – праця, вартістю

031124-VK1-TTE-Marketing

Приклад. Використовується два види ресурсів: постійний – 1200 од., змінний – праця, вартістю

Слайд 9031124-VK1-TTE-Marketing

Витратні методи ціноутворення

4. Розрахунок ціни на основі аналізу беззбитковості та забезпечення цільового

031124-VK1-TTE-Marketing

Витратні методи ціноутворення

4. Розрахунок ціни на основі аналізу беззбитковості та забезпечення цільового

Слайд 10031124-VK1-TTE-Marketing

Параметричні методи ціноутворення

Параметричний ряд виробів – сукупність конструктивно і (чи) технологічно

031124-VK1-TTE-Marketing

Параметричні методи ціноутворення

Параметричний ряд виробів – сукупність конструктивно і (чи) технологічно

Слайд 11031124-VK1-TTE-Marketing

Параметричні методи ціноутворення

2. Баловий метод

Розраховується ціна одного балу

Визначається ціна нового виробу

– ціна

031124-VK1-TTE-Marketing

Параметричні методи ціноутворення

2. Баловий метод

Розраховується ціна одного балу

Визначається ціна нового виробу

– ціна

Слайд 12031124-VK1-TTE-Marketing

Параметричні методи ціноутворення

3. Агрегатний метод полягає в сумуванні цін окремих конструктивних частин,

031124-VK1-TTE-Marketing

Параметричні методи ціноутворення

3. Агрегатний метод полягає в сумуванні цін окремих конструктивних частин,

Слайд 13031124-VK1-TTE-Marketing

Параметричні методи ціноутворення

Кількісна залежність між змінами результатної ознаки – ціни і

031124-VK1-TTE-Marketing

Параметричні методи ціноутворення

Кількісна залежність між змінами результатної ознаки – ціни і

Слайд 14031124-VK1-TTE-Marketing

Параметричні методи ціноутворення:

приклади

Фірмі необхідно визначити ціну електродвигуна потужністю 20 кВт. В якості

031124-VK1-TTE-Marketing

Параметричні методи ціноутворення:

приклади

Фірмі необхідно визначити ціну електродвигуна потужністю 20 кВт. В якості

Слайд 15031124-VK1-TTE-Marketing

Параметричні методи ціноутворення:

приклади

3. Виріб коштує 3000 грн. До нього добавили ще один

031124-VK1-TTE-Marketing

Параметричні методи ціноутворення:

приклади

3. Виріб коштує 3000 грн. До нього добавили ще один

Слайд 16031124-VK1-TTE-Marketing

Параметричні методи ціноутворення

Узагальнюючи сутність параметричних методів ціноутворення, потрібно відмітити, що в

031124-VK1-TTE-Marketing

Параметричні методи ціноутворення

Узагальнюючи сутність параметричних методів ціноутворення, потрібно відмітити, що в

Слайд 17031124-VK1-TTE-Marketing

Бізнес-ситуація

Використання параметричного ряду для обгрунтування рівня ціни

Одним із зручних прикладів для

031124-VK1-TTE-Marketing

Бізнес-ситуація

Використання параметричного ряду для обгрунтування рівня ціни

Одним із зручних прикладів для

Слайд 18031124-VK1-TTE-Marketing

Бізнес-ситуація

Використання параметричного ряду для обгрунтування рівня ціни

Маркетингова політика фірми “Віст” полягала

031124-VK1-TTE-Marketing

Бізнес-ситуація

Використання параметричного ряду для обгрунтування рівня ціни

Маркетингова політика фірми “Віст” полягала

Слайд 19031124-VK1-TTE-Marketing

Ринкові методи ціноутворення

Метод “вмененной” споживчої оцінки.

Відповідно до даного методу ціни на

031124-VK1-TTE-Marketing

Ринкові методи ціноутворення

Метод “вмененной” споживчої оцінки.

Відповідно до даного методу ціни на

Слайд 20031124-VK1-TTE-Marketing

Ринкові методи ціноутворення

2. Метод престижних цін

Цей метод базується на ефекті зв'язку

031124-VK1-TTE-Marketing

Ринкові методи ціноутворення

2. Метод престижних цін

Цей метод базується на ефекті зв'язку

Слайд 21031124-VK1-TTE-Marketing

Ринкові методи ціноутворення

4. Метод поточної ціни

5. Метод наслідування лідера.

6. Ціноутворення на конкурсні

031124-VK1-TTE-Marketing

Ринкові методи ціноутворення

4. Метод поточної ціни

5. Метод наслідування лідера.

6. Ціноутворення на конкурсні

ABBYY TestReader 5.2 Новое в версии 5.2 Калинин Алексей Олегович

ABBYY TestReader 5.2 Новое в версии 5.2 Калинин Алексей Олегович Презентация на тему Организация процесса самообразования в педагогической деятельности учителя

Презентация на тему Организация процесса самообразования в педагогической деятельности учителя Lesson 1

Lesson 1 Урок : «Строение скелета».

Урок : «Строение скелета». Мой класс 1 Г. Первое сентября

Мой класс 1 Г. Первое сентября Возможности Emerson по Продукции и Сервису $ 22,6 Миллиарда - доходы более чем 60 подразделений

Возможности Emerson по Продукции и Сервису $ 22,6 Миллиарда - доходы более чем 60 подразделений «Киевская Русь. Основные направления внутренней и внешней политики киевских князей».

«Киевская Русь. Основные направления внутренней и внешней политики киевских князей». Презентация на тему Трафальгарская площадь

Презентация на тему Трафальгарская площадь Элементы здоровьесбережения в конкурсном уроке Пищулина Анастасия Сергеевна ГБОУ школа № 667

Элементы здоровьесбережения в конкурсном уроке Пищулина Анастасия Сергеевна ГБОУ школа № 667 Презентация на тему ИКТ в работе учителя литературы

Презентация на тему ИКТ в работе учителя литературы Влияние бытовой химии на здоровье человека

Влияние бытовой химии на здоровье человека Береги зрение смолоду

Береги зрение смолоду Контрольная презентация по домашнему чтению

Контрольная презентация по домашнему чтению Свет

Свет Развитие автомобильного направления Mail.Ru Group

Развитие автомобильного направления Mail.Ru Group Решение проблемных ситуаций

Решение проблемных ситуаций Газета. Печать

Газета. Печать И. С. Тургенев Рассказ «Бежин луг»

И. С. Тургенев Рассказ «Бежин луг» История развития выч. техники

История развития выч. техники Презентация на тему Правила безопасного поведения на воде

Презентация на тему Правила безопасного поведения на воде  Диференціація цін тацінова тактика підприемства

Диференціація цін тацінова тактика підприемства Методическое объединение учителей истории и общественных дисциплин МБОУ лиц

Методическое объединение учителей истории и общественных дисциплин МБОУ лиц Организационная культура

Организационная культура Метод проектов в образовательном процессе

Метод проектов в образовательном процессе История о том как Павлик встретил Дашеньку

История о том как Павлик встретил Дашеньку Доходы и расходы по деятельности, связанной с привлечением осужденных к труду

Доходы и расходы по деятельности, связанной с привлечением осужденных к труду Личность и ее социализация

Личность и ее социализация Читаем человека с первого взгляда. Введение. Модуль 1

Читаем человека с первого взгляда. Введение. Модуль 1