- Доходы предприятия и финансовые результаты его деятельности

Содержание

- 2. Доходами предприятий признается - увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и

- 3. Не относятся к доходам предприятия поступления от других юридических лиц и граждан: сумма налога на добавленную

- 4. Доходы предприятия исходя из характера условия получения и направлений деятельности классифицируются на: доходы от обычной деятельности;

- 5. Доходы от обычных видов деятельности - выручка от реализации продукции и товаров, а также поступления от

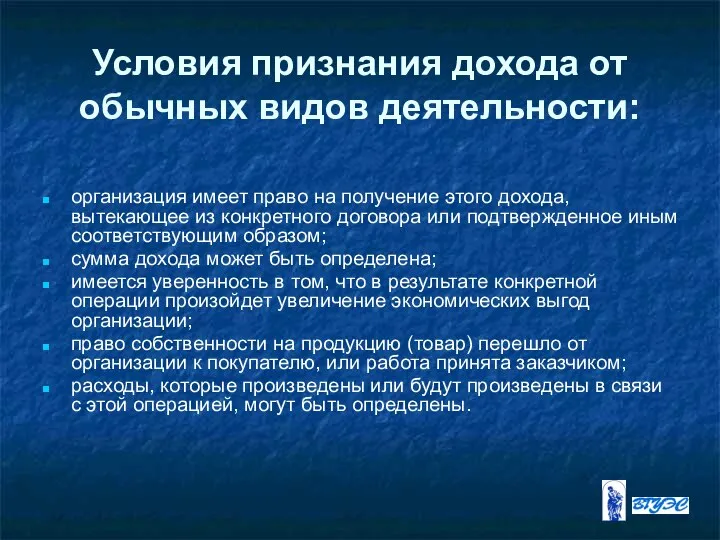

- 6. Условия признания дохода от обычных видов деятельности: организация имеет право на получение этого дохода, вытекающее из

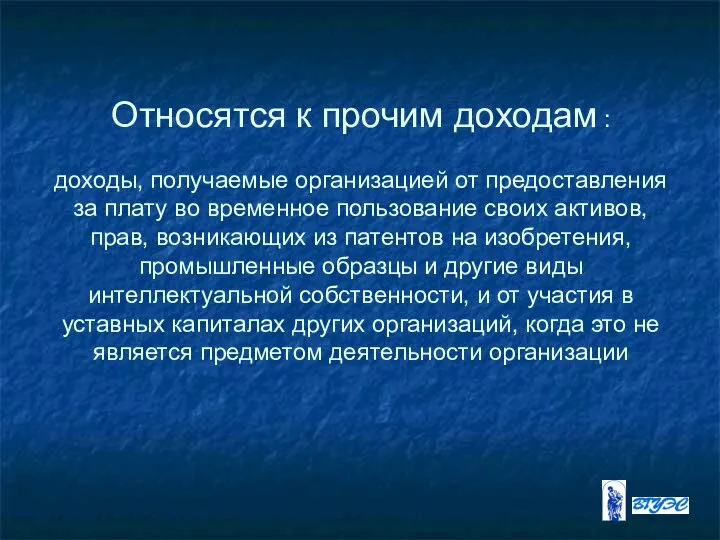

- 7. Относятся к прочим доходам : доходы, получаемые организацией от предоставления за плату во временное пользование своих

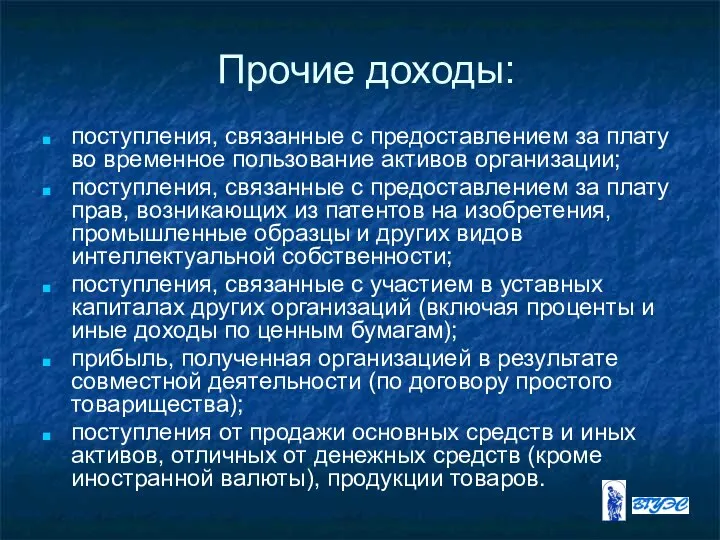

- 8. Прочие доходы: поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с

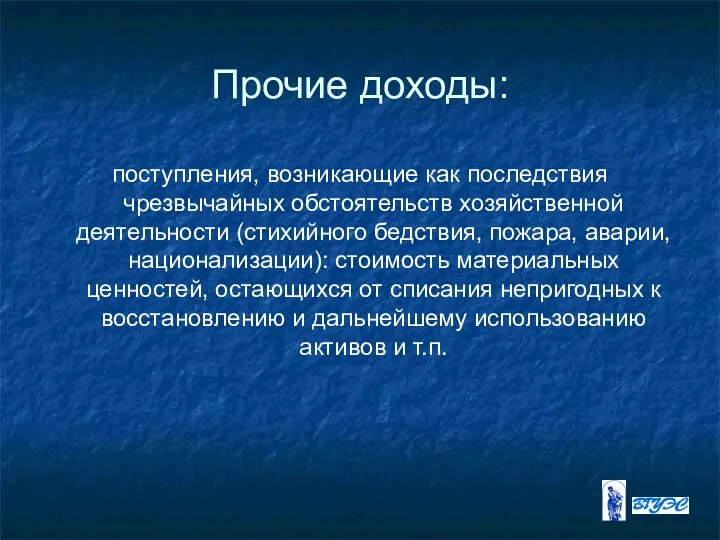

- 9. Прочие доходы: поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации): стоимость

- 10. Внереализационные доходы: штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по

- 11. Финансовый результат предприятия: 1. положительный (прибыль); 2. отрицательный (убыток). Главная цель предприятия – получение положительного финансового

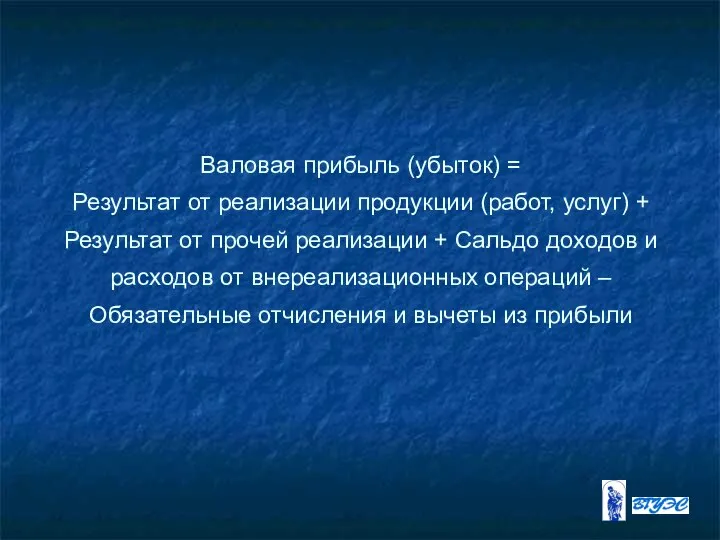

- 12. Валовая прибыль (убыток) = Результат от реализации продукции (работ, услуг) + Результат от прочей реализации +

- 13. Оценка влияния инфляции на финансовые результаты Инфляция – повышение общего уровня цен, сопровождающееся обесценением национальной денежной

- 14. Способы учета влияния инфляции на финансовые результаты: путем переоценки активов и обязательств исходя из текущих рыночных

- 16. Скачать презентацию

Слайд 2Доходами предприятий признается

- увеличение экономических выгод в результате поступления активов (денежных

Доходами предприятий признается - увеличение экономических выгод в результате поступления активов (денежных

Слайд 3Не относятся к доходам предприятия поступления от других юридических лиц и граждан:

Не относятся к доходам предприятия поступления от других юридических лиц и граждан:

Слайд 4Доходы предприятия исходя из характера условия получения и направлений деятельности классифицируются на:

Доходы предприятия исходя из характера условия получения и направлений деятельности классифицируются на:

Слайд 5Доходы от обычных видов деятельности

- выручка от реализации продукции и товаров, а

Доходы от обычных видов деятельности

- выручка от реализации продукции и товаров, а

Слайд 6Условия признания дохода от обычных видов деятельности:

организация имеет право на получение этого

Условия признания дохода от обычных видов деятельности:

организация имеет право на получение этого

Слайд 7Относятся к прочим доходам :

доходы, получаемые организацией от предоставления за плату во

Относятся к прочим доходам : доходы, получаемые организацией от предоставления за плату во

Слайд 8Прочие доходы:

поступления, связанные с предоставлением за плату во временное пользование активов организации;

поступления,

Прочие доходы:

поступления, связанные с предоставлением за плату во временное пользование активов организации;

поступления,

Слайд 9Прочие доходы:

поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара,

Прочие доходы:

поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара,

Слайд 10Внереализационные доходы:

штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно, в том

Внереализационные доходы:

штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно, в том

Слайд 11Финансовый результат предприятия:

1. положительный (прибыль);

2. отрицательный (убыток).

Главная цель предприятия – получение положительного

Финансовый результат предприятия: 1. положительный (прибыль); 2. отрицательный (убыток). Главная цель предприятия – получение положительного

Слайд 12Валовая прибыль (убыток) =

Результат от реализации продукции (работ, услуг) + Результат от

Валовая прибыль (убыток) = Результат от реализации продукции (работ, услуг) + Результат от

Слайд 13Оценка влияния инфляции на финансовые результаты

Инфляция – повышение общего уровня цен, сопровождающееся

Оценка влияния инфляции на финансовые результаты

Инфляция – повышение общего уровня цен, сопровождающееся

Слайд 14Способы учета влияния инфляции на финансовые результаты:

путем переоценки активов и обязательств исходя

Способы учета влияния инфляции на финансовые результаты:

путем переоценки активов и обязательств исходя

В братской семье ХОРДОВЫХ…

В братской семье ХОРДОВЫХ… Семья Железовских

Семья Железовских Eğitim Temel Kavramlar

Eğitim Temel Kavramlar ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012

ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012 X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов!

X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов! Держим сайт в тонусе

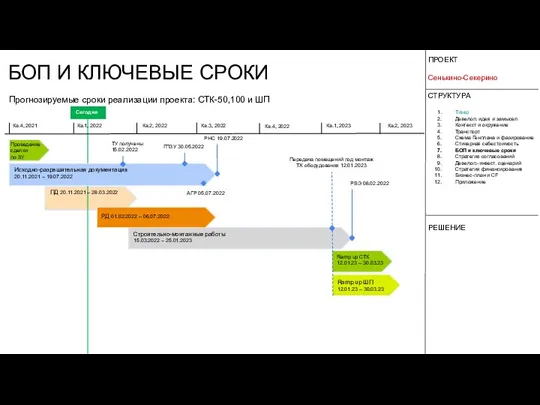

Держим сайт в тонусе БОП и ключевые сроки

БОП и ключевые сроки Телевизионный брендинг

Телевизионный брендинг Скоро ЕГЭ

Скоро ЕГЭ Обобщение знаний по теме "Имя существительное"

Обобщение знаний по теме "Имя существительное" Понятие и виды социального предпринимательства

Понятие и виды социального предпринимательства Царица Кузбасских гор

Царица Кузбасских гор MS Excel

MS Excel ptc creo 2.0 m010 installation guide

ptc creo 2.0 m010 installation guide 25 августа 2006 года

25 августа 2006 года Мои_одногруппники_как_мемы_с_котами

Мои_одногруппники_как_мемы_с_котами Топливосбережение в промышленных котельных

Топливосбережение в промышленных котельных Валеологические рекомендации к оформлению презентации

Валеологические рекомендации к оформлению презентации ул. Замковая 25, 27а

ул. Замковая 25, 27а Самоорганизация населения как покупателя ЖКУ

Самоорганизация населения как покупателя ЖКУ Повесть о настоящем человеке

Повесть о настоящем человеке International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS

International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS Презентация на тему Мясо и мясные продукты

Презентация на тему Мясо и мясные продукты  Конкурс Цветик-семицветик

Конкурс Цветик-семицветик Презентация на тему Что мне выбрать в мире ценностей

Презентация на тему Что мне выбрать в мире ценностей 2010

2010 Современные методы клинической психологии

Современные методы клинической психологии Лекция 4. Профессия - лингвист

Лекция 4. Профессия - лингвист