- Методологические основы хозяйственных процессов

Содержание

- 2. Список литературы для подготовки к семинарскому занятию: Основная литература: Федеральный закон от 06.12.2011 №402-ФЗ (ред. от

- 3. Актуальность темы – Методологические процессы хозяйственной деятельности обеспечивают непрерывный процесс кругооборота имущества и финансовых обязательств. В

- 4. Вопрос 1. Методологическая основа учета кругооборота имущества

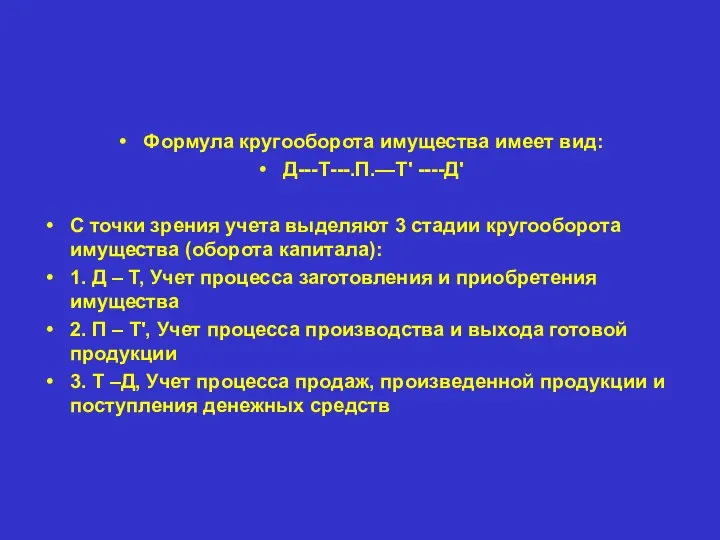

- 5. Формула кругооборота имущества имеет вид: Д---Т---.П.—Т' ----Д' С точки зрения учета выделяют 3 стадии кругооборота имущества

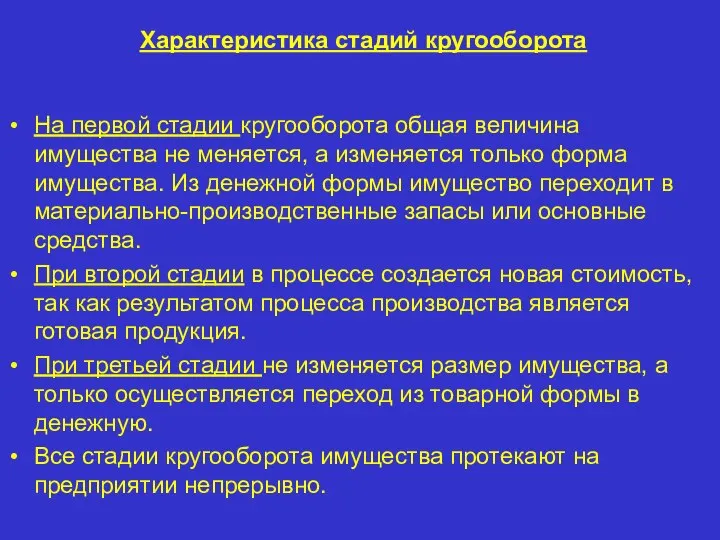

- 6. Характеристика стадий кругооборота На первой стадии кругооборота общая величина имущества не меняется, а изменяется только форма

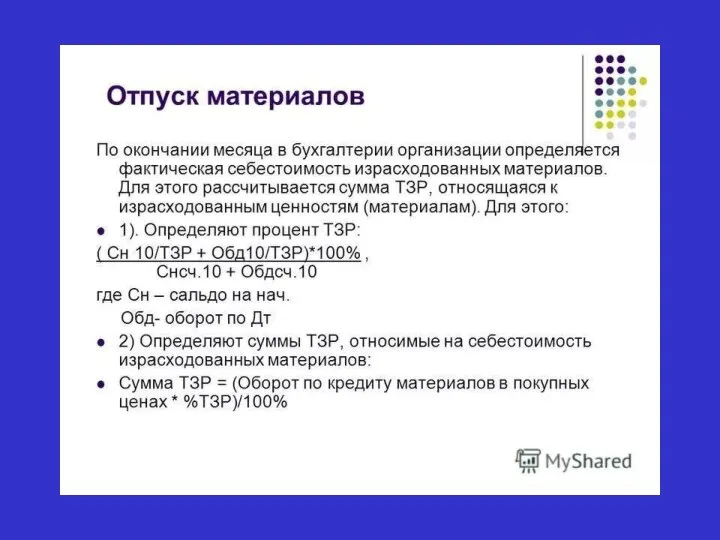

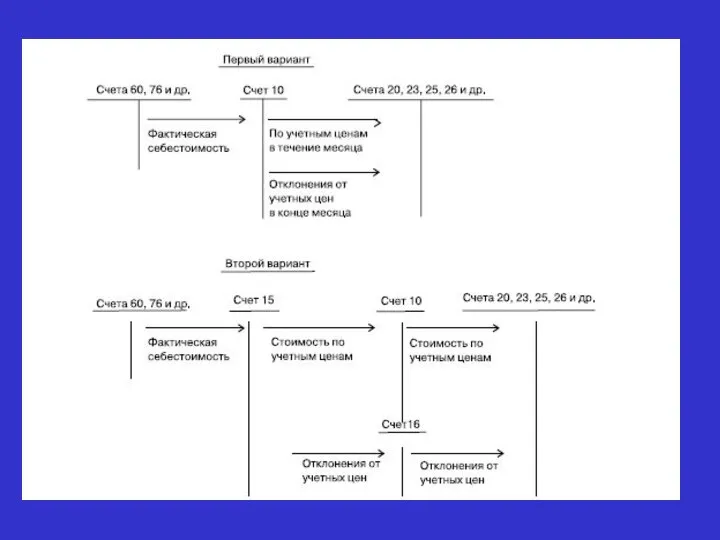

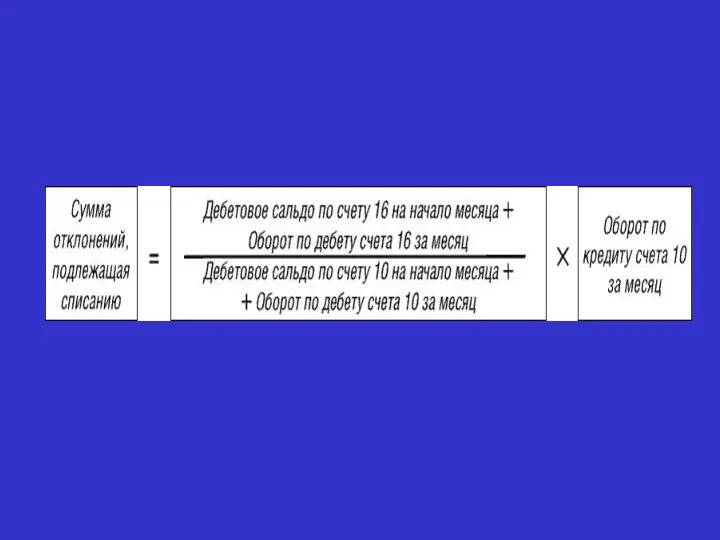

- 7. Вопрос 2. Характеристика процесса заготовления материальных ценностей

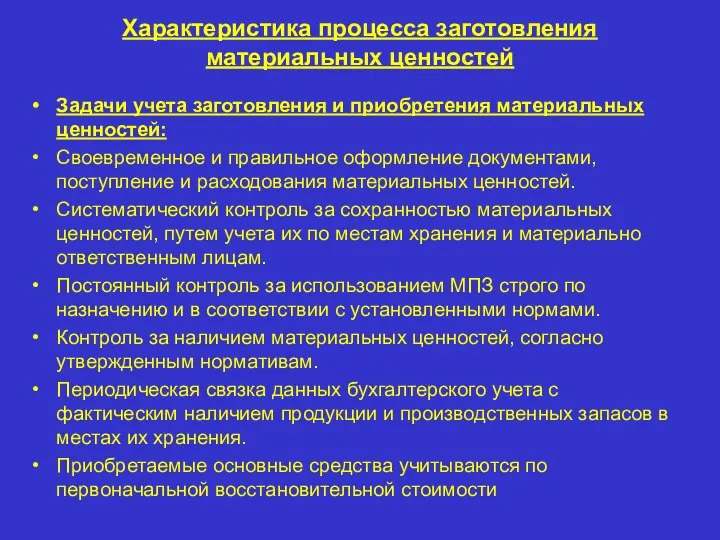

- 8. Характеристика процесса заготовления материальных ценностей Задачи учета заготовления и приобретения материальных ценностей: Своевременное и правильное оформление

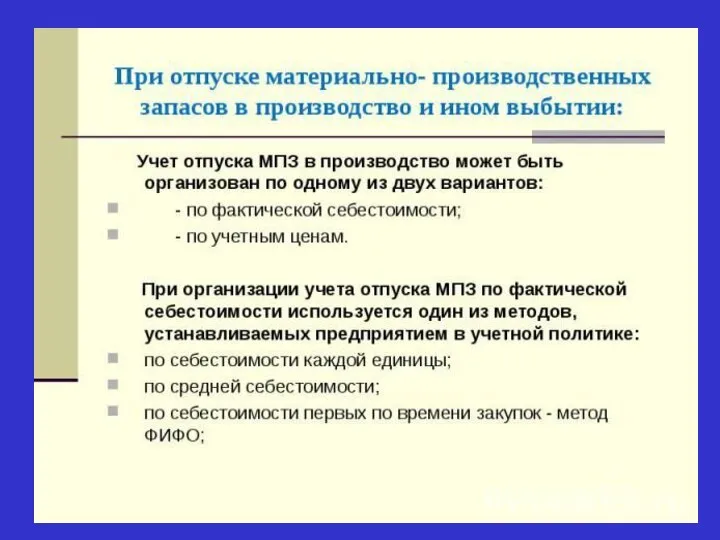

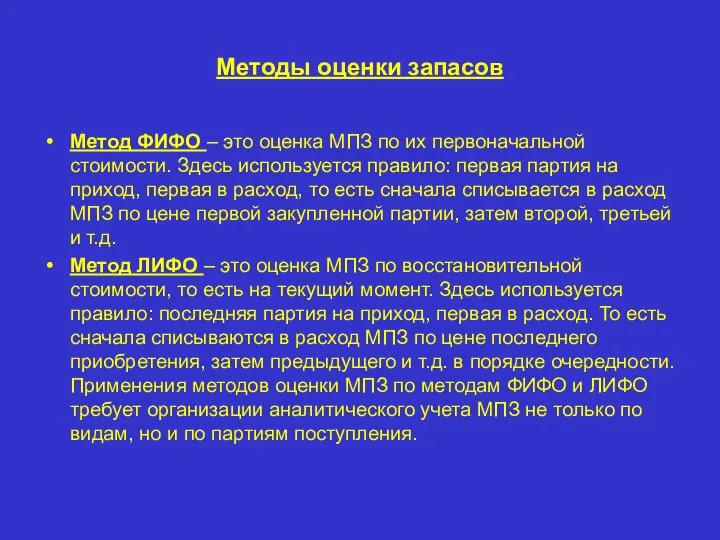

- 15. Методы оценки запасов Метод ФИФО – это оценка МПЗ по их первоначальной стоимости. Здесь используется правило:

- 16. Вопрос 3. Характеристика процесса производства

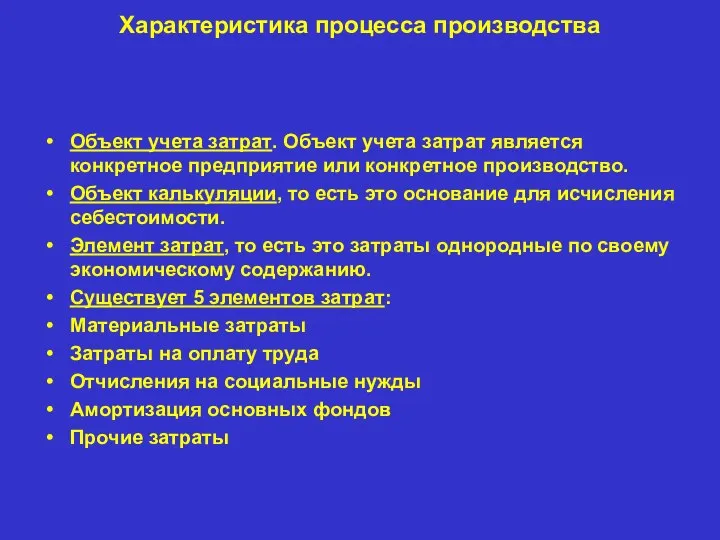

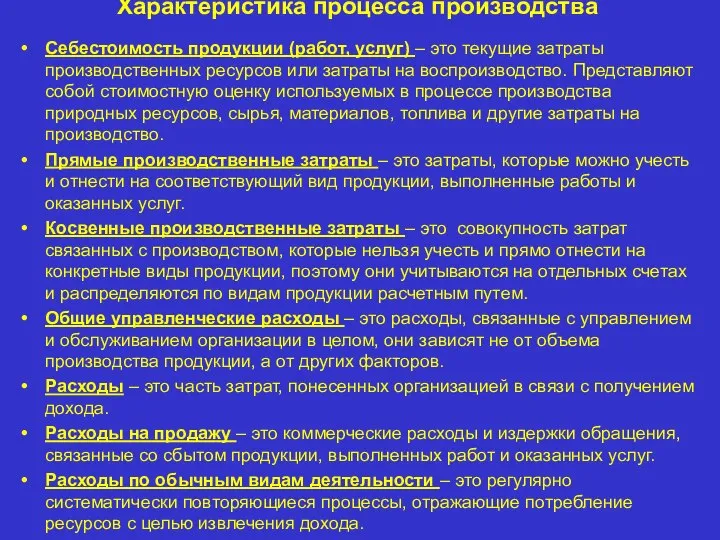

- 17. Характеристика процесса производства Объект учета затрат. Объект учета затрат является конкретное предприятие или конкретное производство. Объект

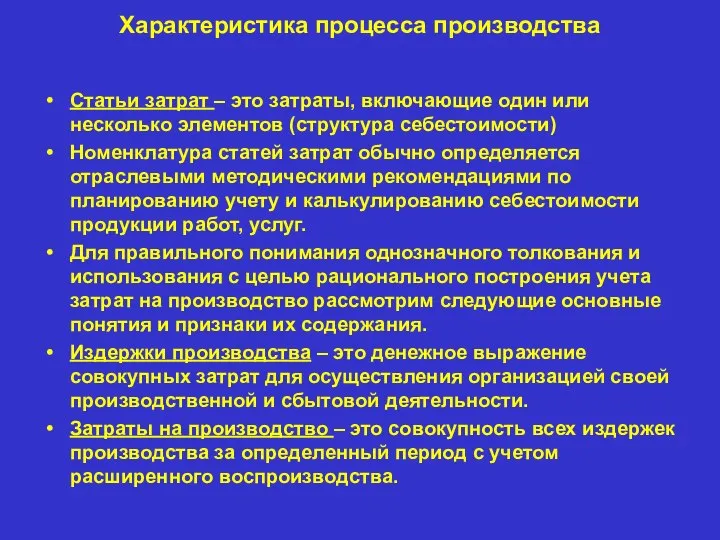

- 18. Характеристика процесса производства Статьи затрат – это затраты, включающие один или несколько элементов (структура себестоимости) Номенклатура

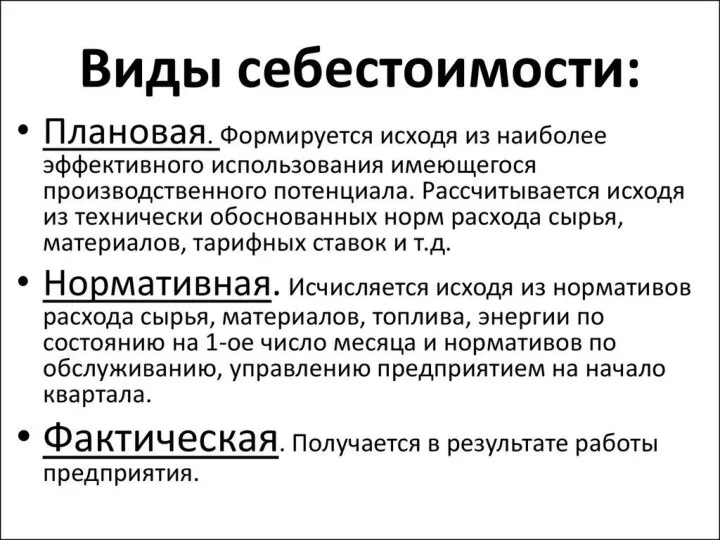

- 19. Характеристика процесса производства Себестоимость продукции (работ, услуг) – это текущие затраты производственных ресурсов или затраты на

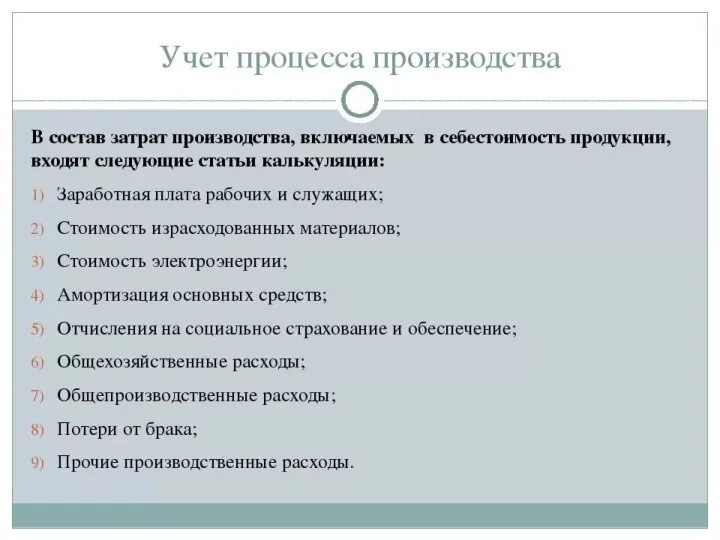

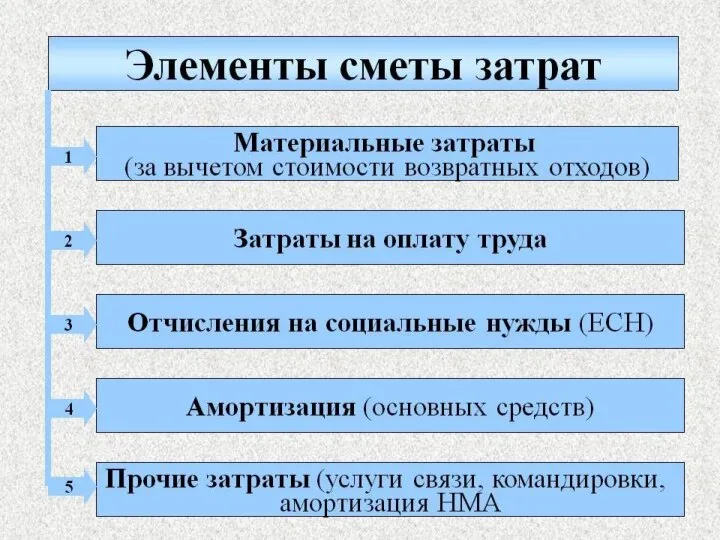

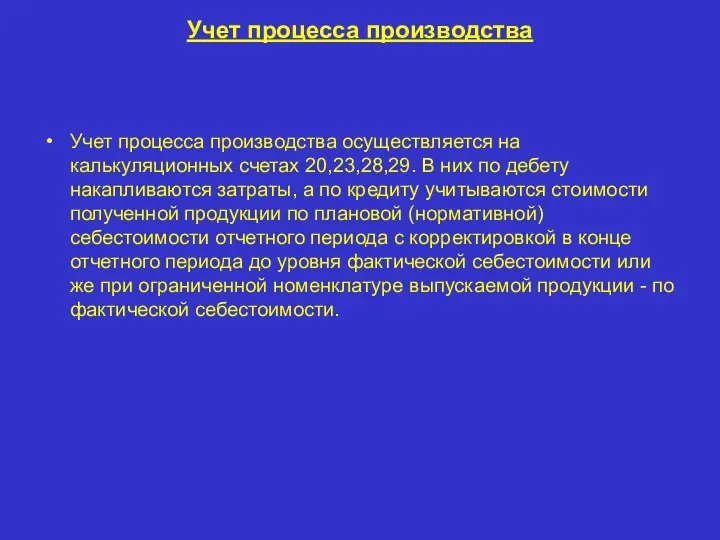

- 24. Учет процесса производства Учет процесса производства осуществляется на калькуляционных счетах 20,23,28,29. В них по дебету накапливаются

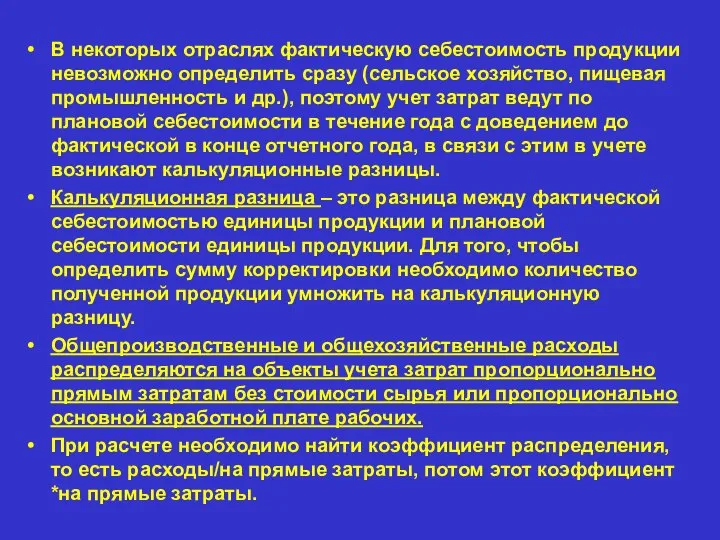

- 25. В некоторых отраслях фактическую себестоимость продукции невозможно определить сразу (сельское хозяйство, пищевая промышленность и др.), поэтому

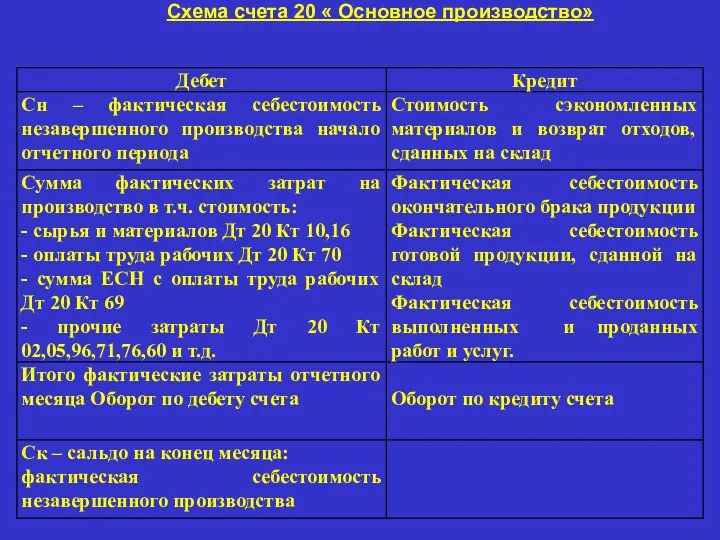

- 26. Схема счета 20 « Основное производство»

- 30. Вопрос 4. Характеристика процесса продаж

- 31. Характеристика процесса продаж Понятие термина «продажи» созвучно по своей специфики «реализация» и означает передачу организацией права

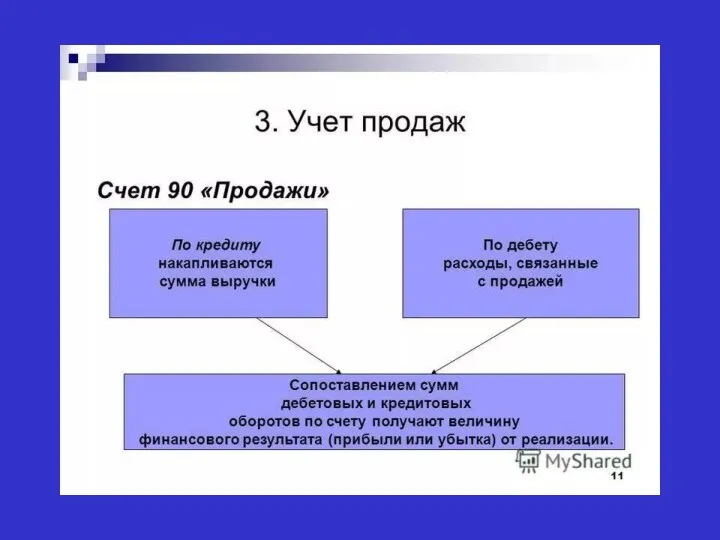

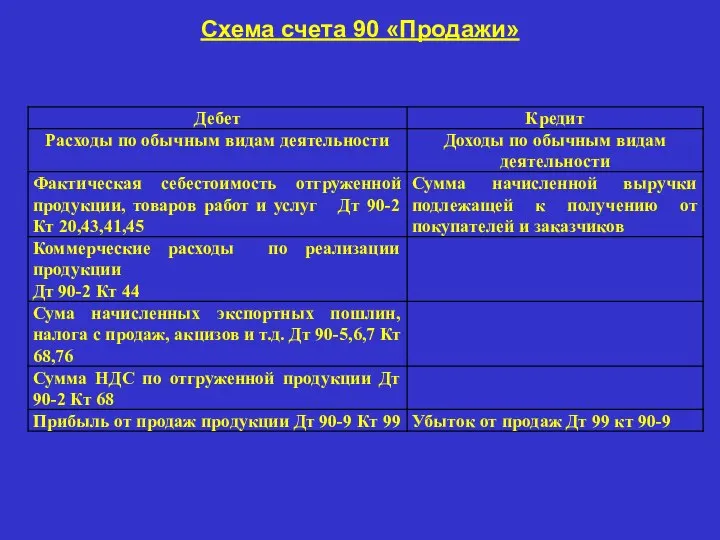

- 33. Схема счета 90 «Продажи»

- 34. Ежемесячно сопоставлением дебетового и кредитового оборотов на счете 90 «Продажи».1.2.3…9 определяется финансовый результат от продаж за

- 36. Скачать презентацию

Слайд 2Список литературы для подготовки к семинарскому занятию:

Основная литература:

Федеральный закон от 06.12.2011 №402-ФЗ

Список литературы для подготовки к семинарскому занятию:

Основная литература:

Федеральный закон от 06.12.2011 №402-ФЗ

Слайд 3Актуальность темы – Методологические процессы хозяйственной деятельности обеспечивают непрерывный процесс кругооборота имущества

Актуальность темы – Методологические процессы хозяйственной деятельности обеспечивают непрерывный процесс кругооборота имущества

Слайд 4Вопрос 1. Методологическая основа учета кругооборота имущества

Вопрос 1. Методологическая основа учета кругооборота имущества

Слайд 5Формула кругооборота имущества имеет вид:

Д---Т---.П.—Т' ----Д'

С точки зрения учета выделяют 3 стадии

Формула кругооборота имущества имеет вид:

Д---Т---.П.—Т' ----Д'

С точки зрения учета выделяют 3 стадии

Слайд 6Характеристика стадий кругооборота

На первой стадии кругооборота общая величина имущества не меняется, а

Характеристика стадий кругооборота

На первой стадии кругооборота общая величина имущества не меняется, а

Слайд 7Вопрос 2. Характеристика процесса заготовления материальных ценностей

Вопрос 2. Характеристика процесса заготовления материальных ценностей

Слайд 8Характеристика процесса заготовления материальных ценностей

Задачи учета заготовления и приобретения материальных ценностей:

Своевременное и

Характеристика процесса заготовления материальных ценностей

Задачи учета заготовления и приобретения материальных ценностей:

Своевременное и

Слайд 15Методы оценки запасов

Метод ФИФО – это оценка МПЗ по их первоначальной стоимости.

Методы оценки запасов

Метод ФИФО – это оценка МПЗ по их первоначальной стоимости.

Слайд 16Вопрос 3. Характеристика процесса производства

Вопрос 3. Характеристика процесса производства

Слайд 17Характеристика процесса производства

Объект учета затрат. Объект учета затрат является конкретное предприятие или

Характеристика процесса производства

Объект учета затрат. Объект учета затрат является конкретное предприятие или

Слайд 18Характеристика процесса производства

Статьи затрат – это затраты, включающие один или несколько элементов

Характеристика процесса производства

Статьи затрат – это затраты, включающие один или несколько элементов

Слайд 19Характеристика процесса производства

Себестоимость продукции (работ, услуг) – это текущие затраты производственных ресурсов

Характеристика процесса производства

Себестоимость продукции (работ, услуг) – это текущие затраты производственных ресурсов

Слайд 24Учет процесса производства

Учет процесса производства осуществляется на калькуляционных счетах 20,23,28,29. В них

Учет процесса производства

Учет процесса производства осуществляется на калькуляционных счетах 20,23,28,29. В них

Слайд 25В некоторых отраслях фактическую себестоимость продукции невозможно определить сразу (сельское хозяйство, пищевая

В некоторых отраслях фактическую себестоимость продукции невозможно определить сразу (сельское хозяйство, пищевая

Слайд 26Схема счета 20 « Основное производство»

Схема счета 20 « Основное производство»

Слайд 30Вопрос 4. Характеристика процесса продаж

Вопрос 4. Характеристика процесса продаж

Слайд 31Характеристика процесса продаж

Понятие термина «продажи» созвучно по своей специфики «реализация» и означает

Характеристика процесса продаж

Понятие термина «продажи» созвучно по своей специфики «реализация» и означает

Слайд 33Схема счета 90 «Продажи»

Схема счета 90 «Продажи»

Слайд 34Ежемесячно сопоставлением дебетового и кредитового оборотов на счете 90 «Продажи».1.2.3…9 определяется финансовый

Ежемесячно сопоставлением дебетового и кредитового оборотов на счете 90 «Продажи».1.2.3…9 определяется финансовый

9_Universalnye_kollektornyedvigateli

9_Universalnye_kollektornyedvigateli Презентация на тему: Изложение текста с рассуждением

Презентация на тему: Изложение текста с рассуждением Mы и наша жизнь в Тюмени после занятий

Mы и наша жизнь в Тюмени после занятий Воспитание и ответственность.

Воспитание и ответственность. Теплая гамма

Теплая гамма МОДЕЛЬ ОЦЕНКИ ИННОВАЦИОННОГО ПОТЕНЦИАЛА КИРОВСКОЙ ОБЛАСТИ

МОДЕЛЬ ОЦЕНКИ ИННОВАЦИОННОГО ПОТЕНЦИАЛА КИРОВСКОЙ ОБЛАСТИ Спецрисунок и художественная графика. Рисунок головы

Спецрисунок и художественная графика. Рисунок головы Значение прививок от туберкулёза в жизни человека

Значение прививок от туберкулёза в жизни человека Optimization models

Optimization models 7.1 В Человек как часть экосистемы_презентация

7.1 В Человек как часть экосистемы_презентация Quiz

Quiz Комплексная оценка возможных последствий вступления России в ВТО для производителей основных экспортоориентированных и социаль

Комплексная оценка возможных последствий вступления России в ВТО для производителей основных экспортоориентированных и социаль Презентация на тему Породы домашних животных

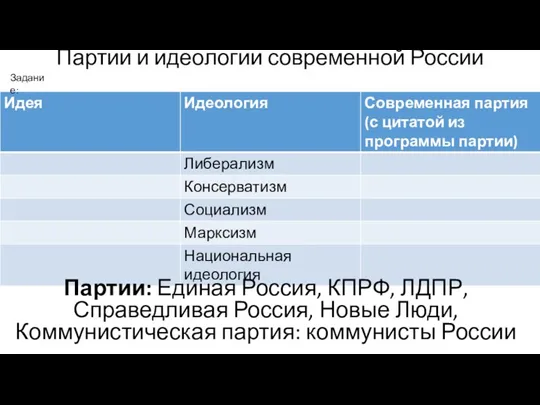

Презентация на тему Породы домашних животных Партии и идеологии современной России

Партии и идеологии современной России Презентация на тему Дания

Презентация на тему Дания Buhar çevri̇mi̇

Buhar çevri̇mi̇ Олимпийские резервы

Олимпийские резервы Профессиональный массаж

Профессиональный массаж Новый год. Ассортимент. Подарки и украшения

Новый год. Ассортимент. Подарки и украшения Грамотность и книжное дело

Грамотность и книжное дело Бесценный вклад Михаила ВасильевичаЛомоносова в литературу

Бесценный вклад Михаила ВасильевичаЛомоносова в литературу Элементарные частицы

Элементарные частицы Методический анализ темы «Давление твердых тел, жидкостей и газов» (25 часов)

Методический анализ темы «Давление твердых тел, жидкостей и газов» (25 часов) Соединенное Королевство Великобритании и Северной ИрландииThe United Kingdom of Great Britain and Northern Ireland

Соединенное Королевство Великобритании и Северной ИрландииThe United Kingdom of Great Britain and Northern Ireland Мастер-класс. Подставка Цветок памяти

Мастер-класс. Подставка Цветок памяти Архитектурные объёмы

Архитектурные объёмы Регионы России

Регионы России Цифровой ввод (подключение кнопки). Лабораторное занятие 3

Цифровой ввод (подключение кнопки). Лабораторное занятие 3