- Методы анализа инвестиционных проектов

Содержание

- 2. 1. Критерии и основные аспекты оценки эффективности инвестиционных проектов Общий критерий для принятия инвестиционного решения -

- 3. Оценка эффективности инвестиционных проектов включает два основных аспекта 1) финансовый 2) экономический

- 4. Финансовая оценка эффективности проекта: анализирует ликвидность проекта в ходе его реализации Задача финансовой оценки — установление

- 5. Экономическая оценка эффективности проекта: анализируется способность ИП сохранить покупательную ценность вложенных средств и обеспечить достаточный темп

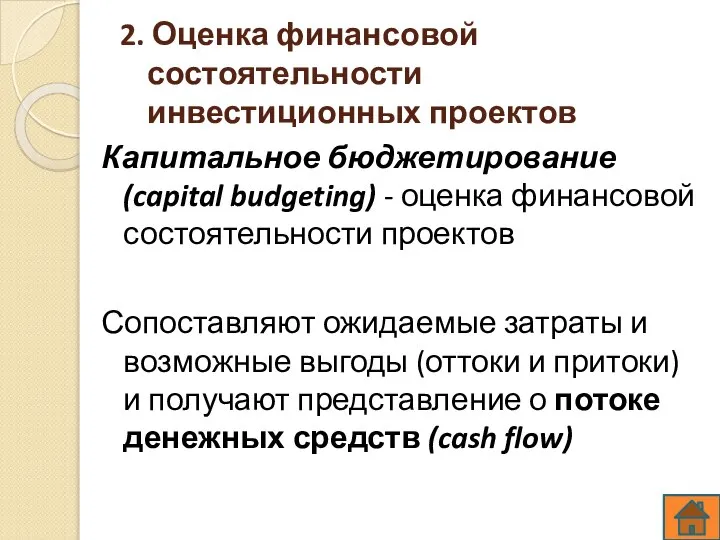

- 6. 2. Оценка финансовой состоятельности инвестиционных проектов Капитальное бюджетирование (capital budgeting) - оценка финансовой состоятельности проектов Сопоставляют

- 7. ПДС состоит из потоков от отдельных видов деятельности: 1) ПДС производственной или операционной деятельности; 2) ПДС

- 8. Условие финансовой эффективности инвестиционного проекта: положительное значение общего сальдо денежного потока в каждом периоде При отрицательной

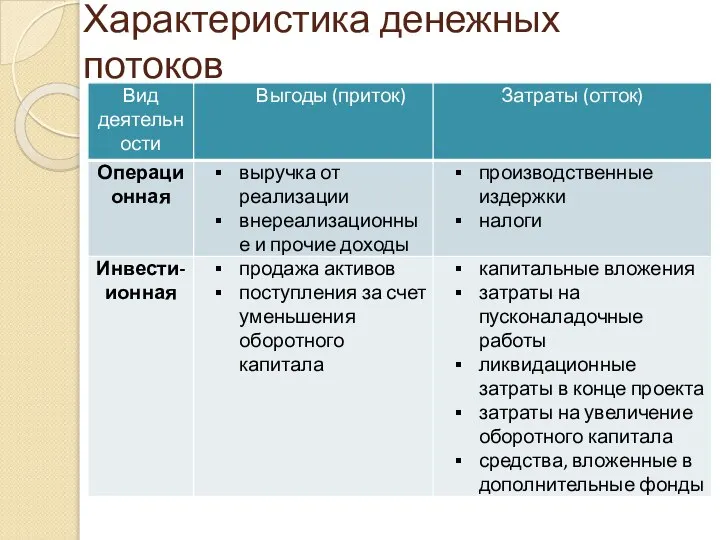

- 9. Характеристика денежных потоков

- 10. Характеристика денежных потоков

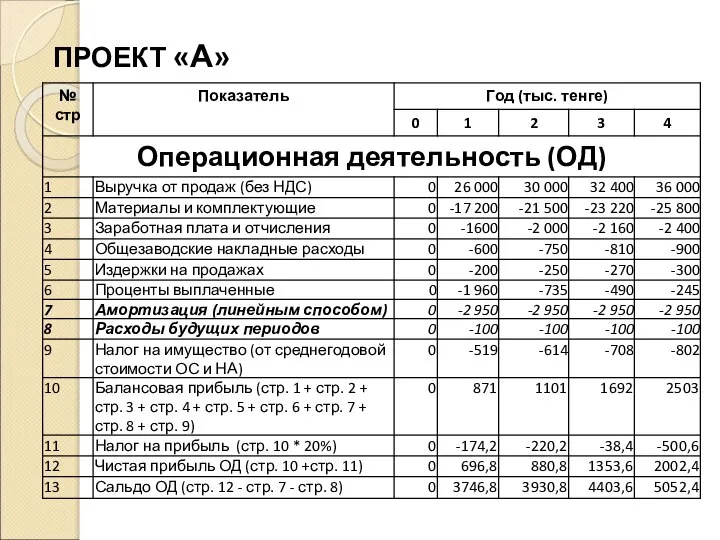

- 11. ПРОЕКТ «А»

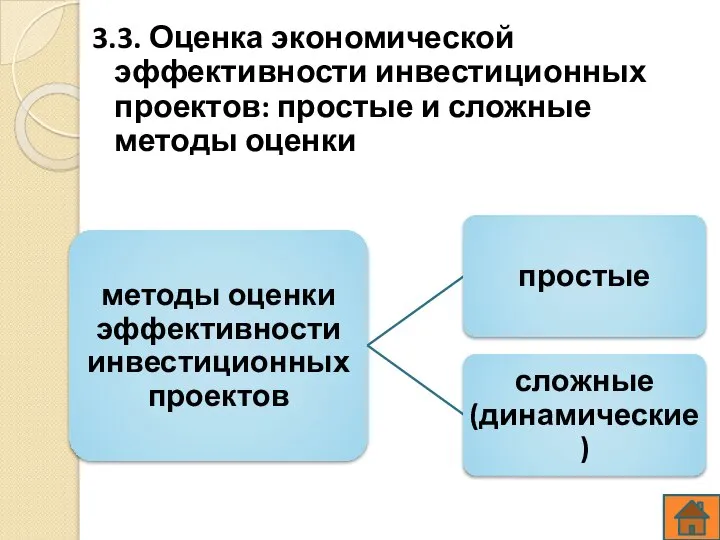

- 14. 3.3. Оценка экономической эффективности инвестиционных проектов: простые и сложные методы оценки

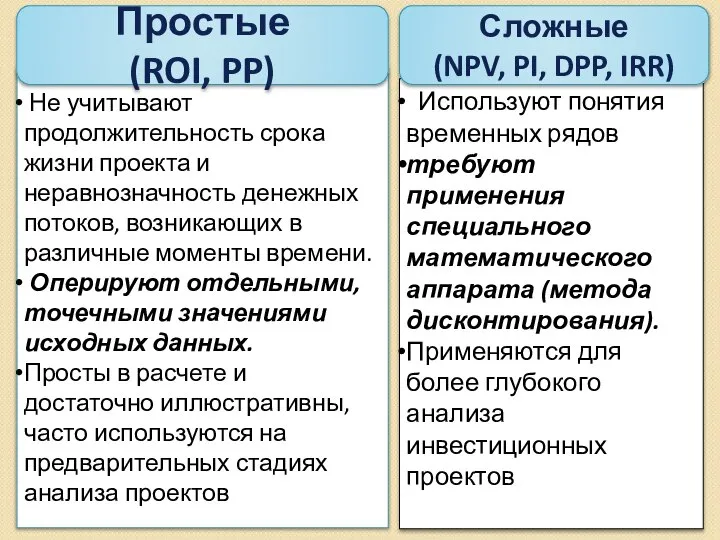

- 15. Не учитывают продолжительность срока жизни проекта и неравнозначность денежных потоков, возникающих в различные моменты времени. Оперируют

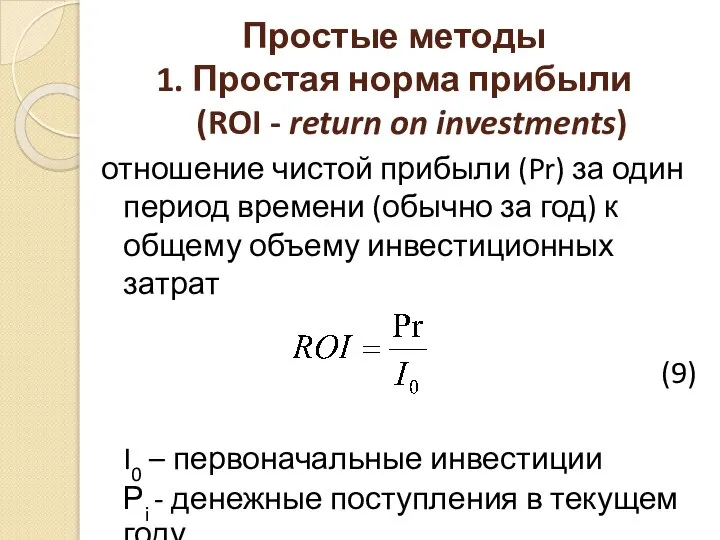

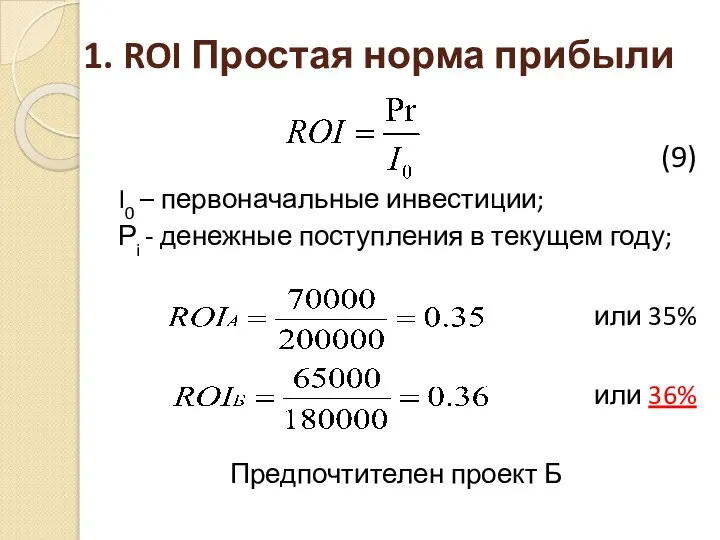

- 16. Простые методы 1. Простая норма прибыли (ROI - return on investments) отношение чистой прибыли (Pr) за

- 17. Экономический смысл ROI: оценивает какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала

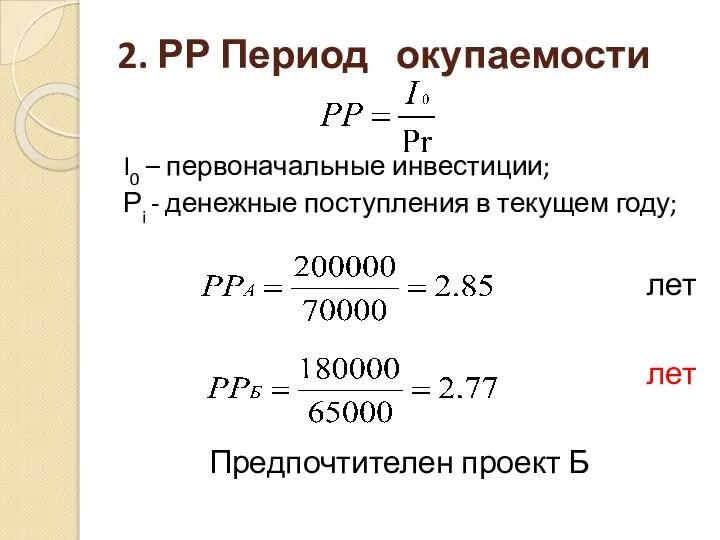

- 18. 2. Период окупаемости (РР – payback period) срок, который потребуется для возмещения суммы первоначальных инвестиций

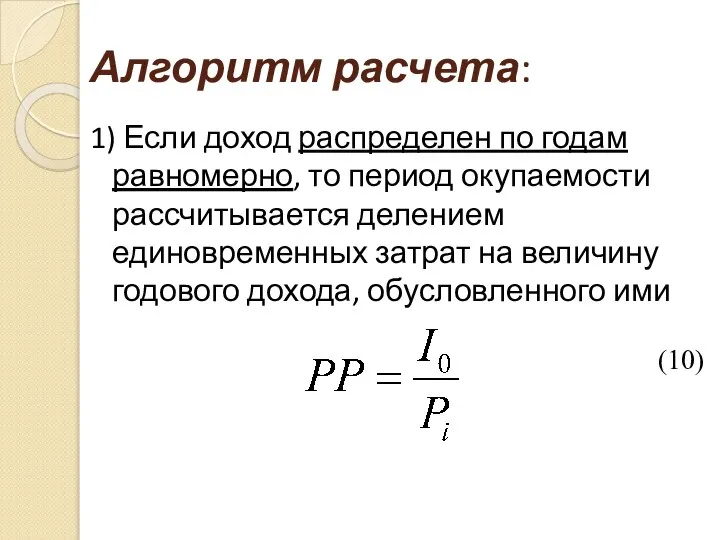

- 19. Алгоритм расчета: 1) Если доход распределен по годам равномерно, то период окупаемости рассчитывается делением единовременных затрат

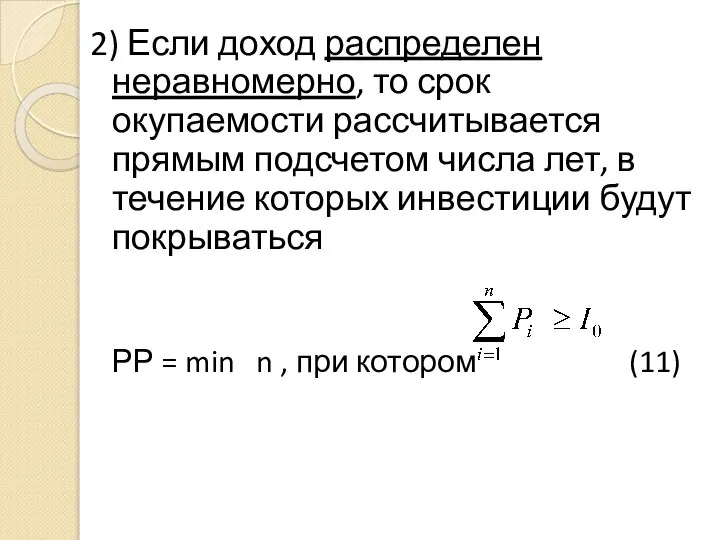

- 20. 2) Если доход распределен неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых

- 21. «+» и «-» использование простых методов «+» относительная дешевизна расчетов и простота вычислений «-» игнорирование факта

- 22. Сложные (динамические) методы 3. Чистая текущая стоимость (NPV – Net Present Value) – значение чистого потока

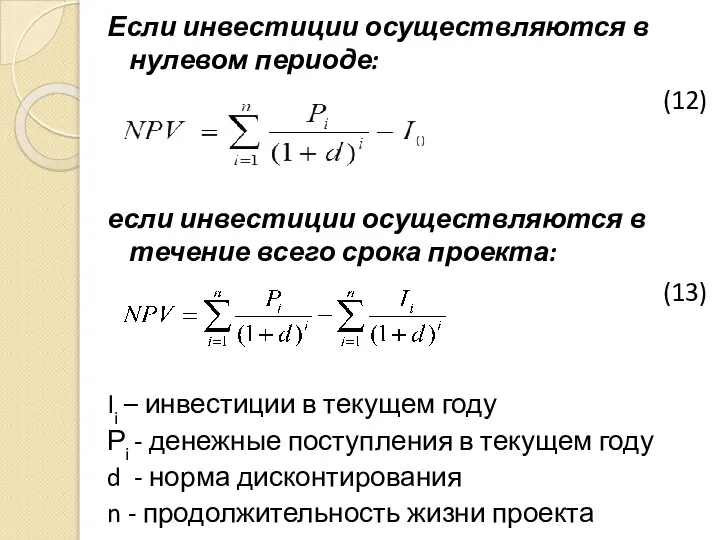

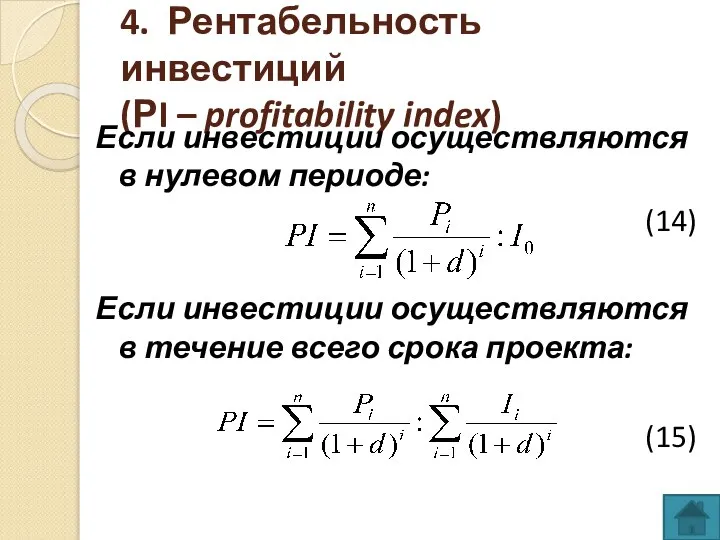

- 23. Если инвестиции осуществляются в нулевом периоде: (12) если инвестиции осуществляются в течение всего срока проекта: (13)

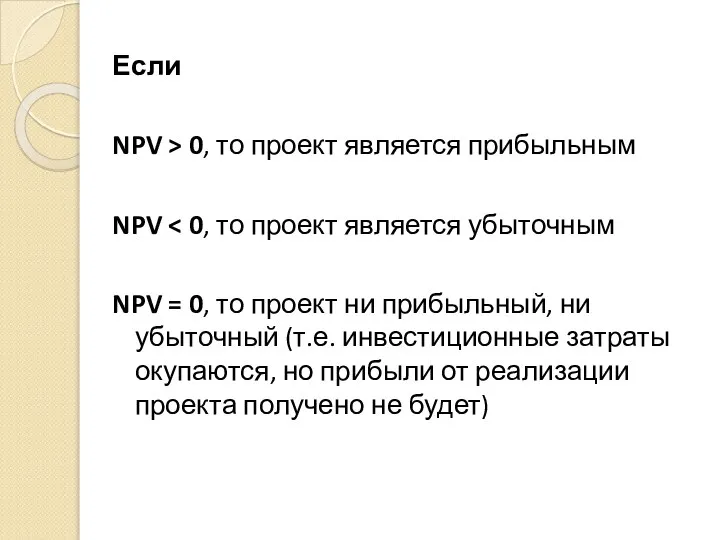

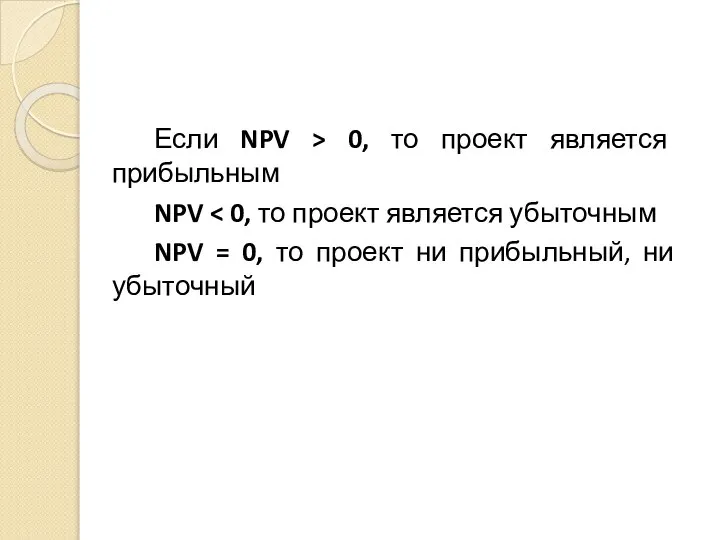

- 24. Если NPV > 0, то проект является прибыльным NPV NPV = 0, то проект ни прибыльный,

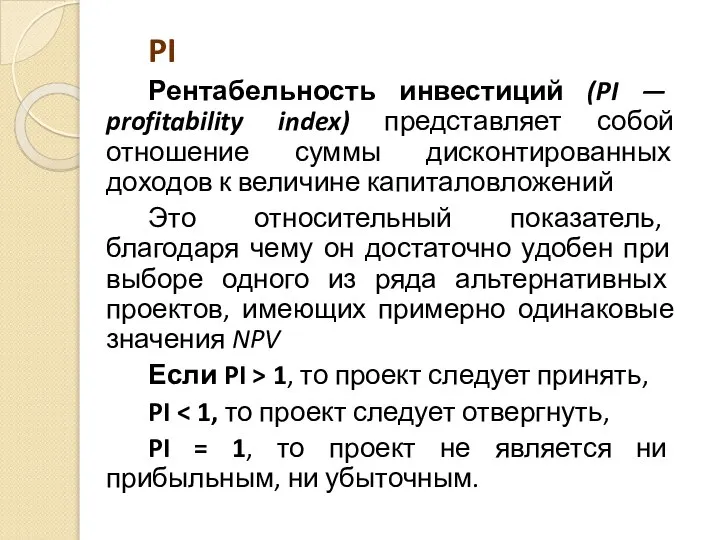

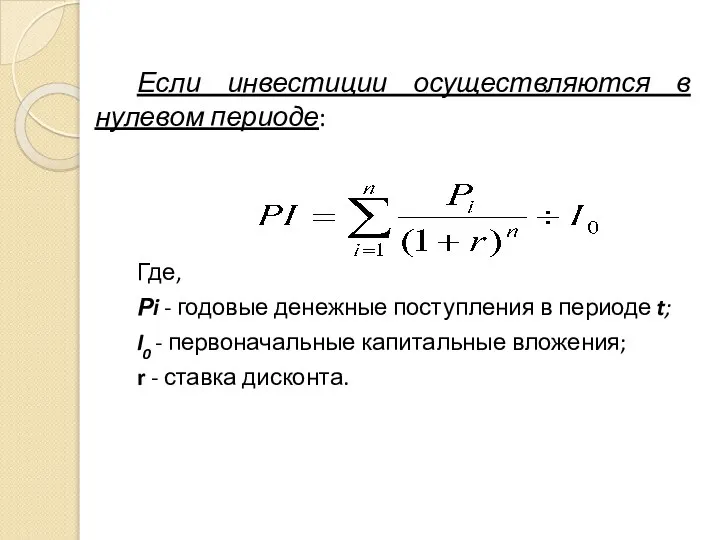

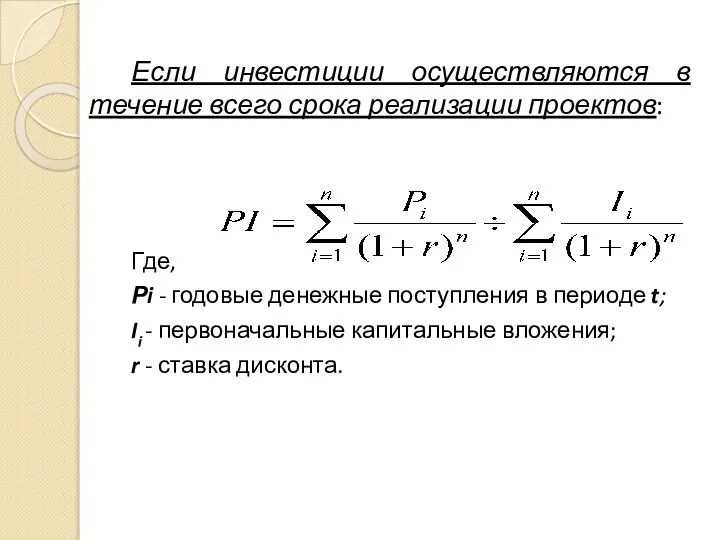

- 25. 4. Рентабельность инвестиций (РI – profitability index) Если инвестиции осуществляются в нулевом периоде: (14) Если инвестиции

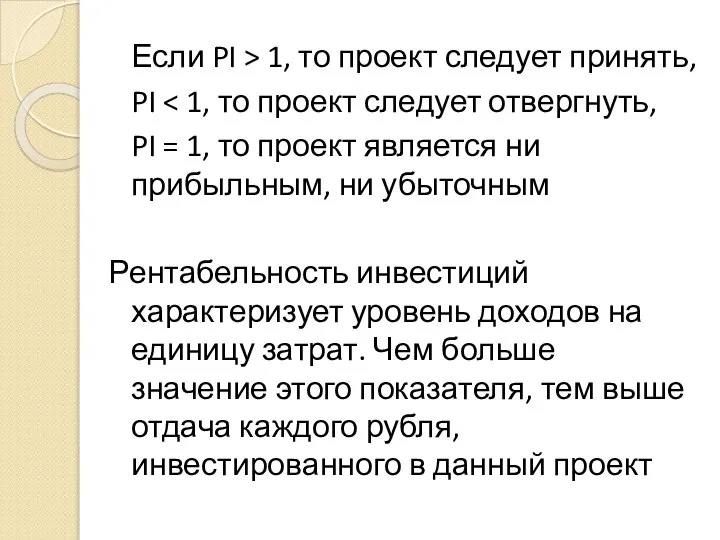

- 26. Если PI > 1, то проект следует принять, PI PI = 1, то проект является ни

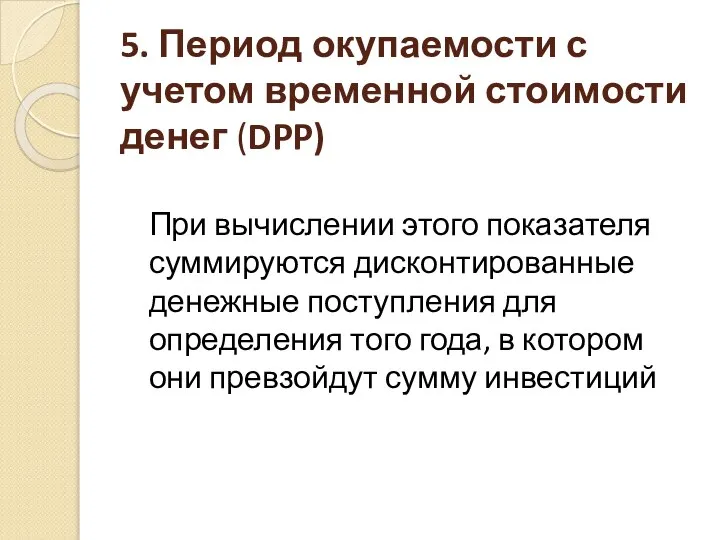

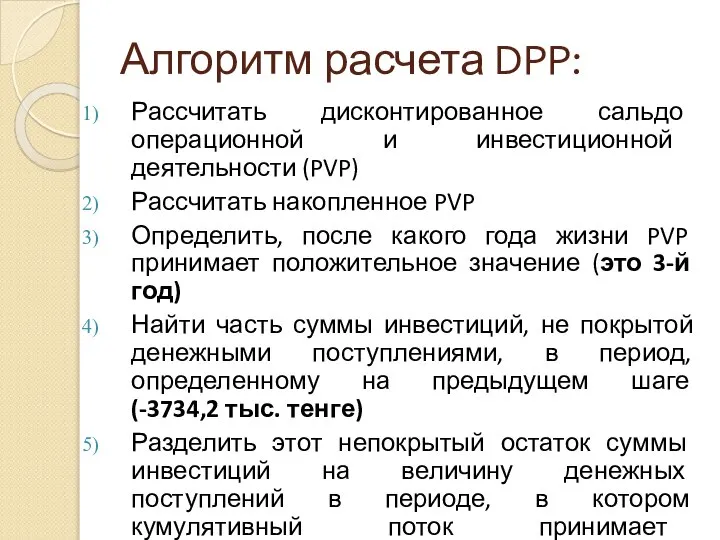

- 27. 5. Период окупаемости с учетом временной стоимости денег (DPP) При вычислении этого показателя суммируются дисконтированные денежные

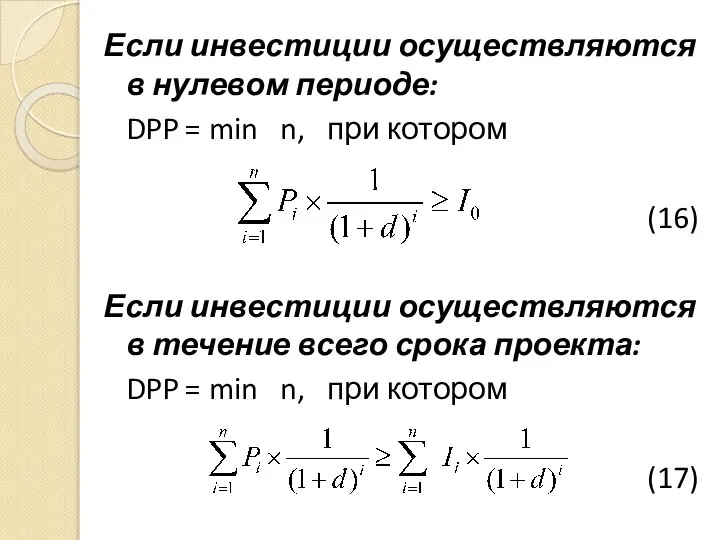

- 28. Если инвестиции осуществляются в нулевом периоде: DPP = min n, при котором (16) Если инвестиции осуществляются

- 29. Всегда DPP > РР, т.к. срок окупаемости с учетом временной стоимости денег увеличивается Проект, приемлемый по

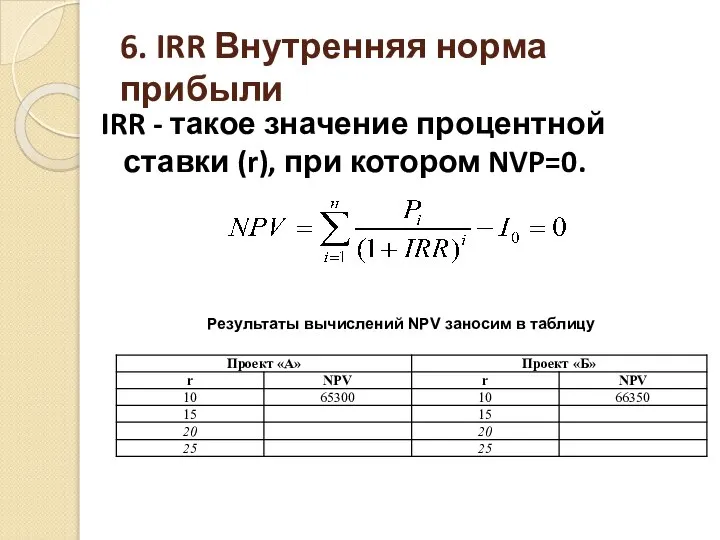

- 30. 6. Внутренняя норма прибыли (IRR – internal rate of return) это уровень окупаемости средств, направленных на

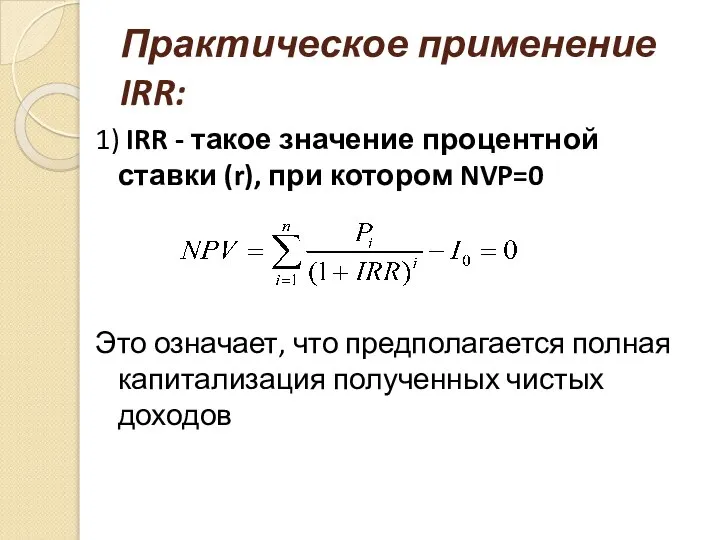

- 31. Практическое применение IRR: 1) IRR - такое значение процентной ставки (r), при котором NVP=0 Это означает,

- 32. 2) определяет максимальную ставку платы за привлеченные источники финансирования, при котором проект остается безубыточным

- 33. 3) рассматривается как минимальный гарантированный уровень прибыльности инвестиционных затрат IRR сравнивают с заданным HR (hurdle rate)

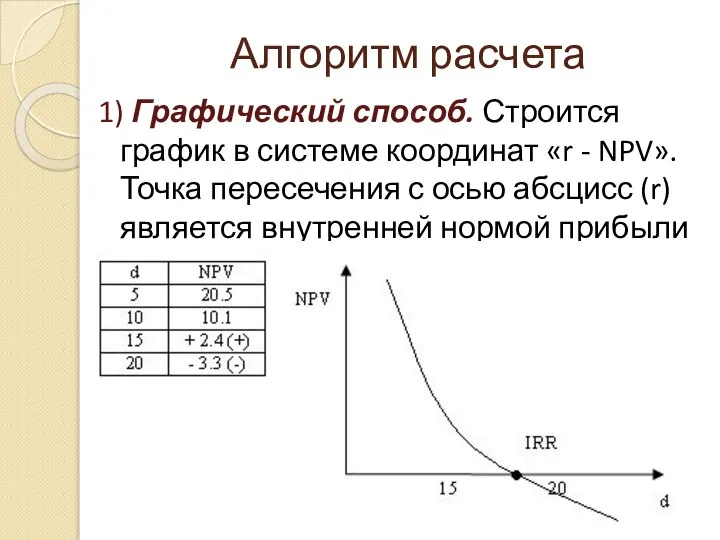

- 34. Алгоритм расчета 1) Графический способ. Строится график в системе координат «r - NPV». Точка пересечения с

- 35. 2) Метод итерации Сначала определяются значения NPV при изменении процентной ставки по проекту с шагом 5

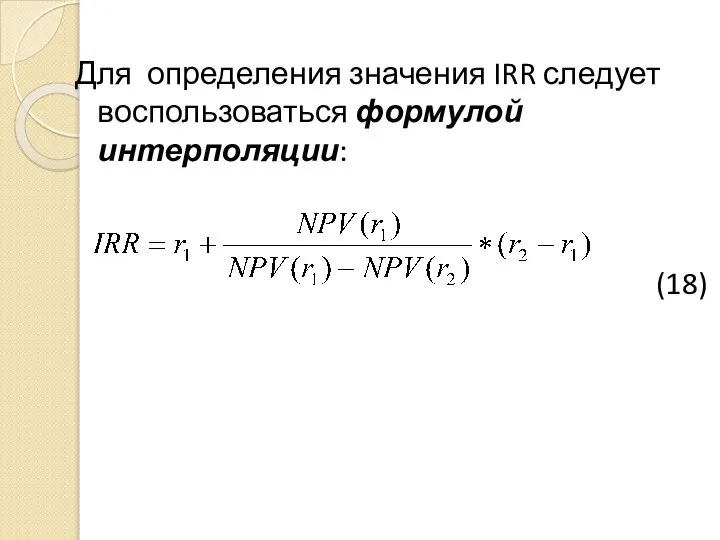

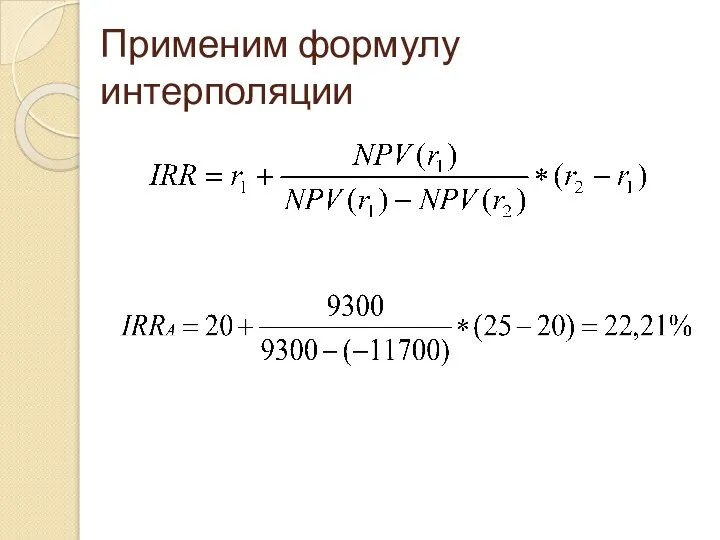

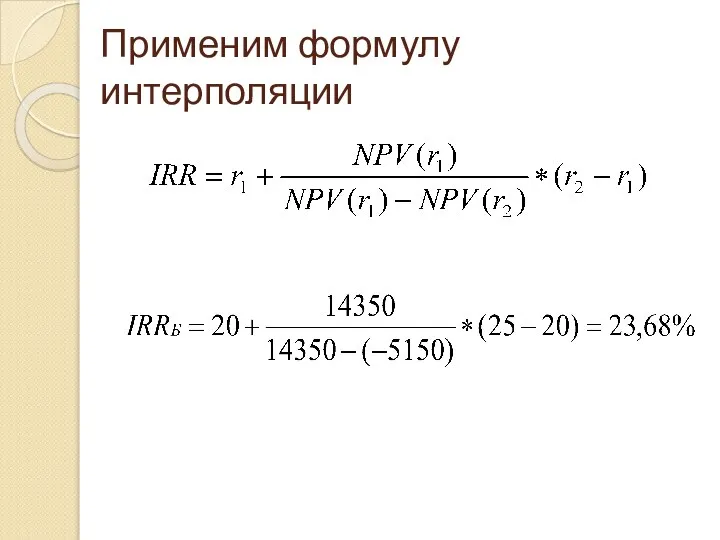

- 36. Для определения значения IRR следует воспользоваться формулой интерполяции: (18)

- 37. где r1 и r2: - ближайшие друг к другу значения процентной ставки (в случае изменения знака

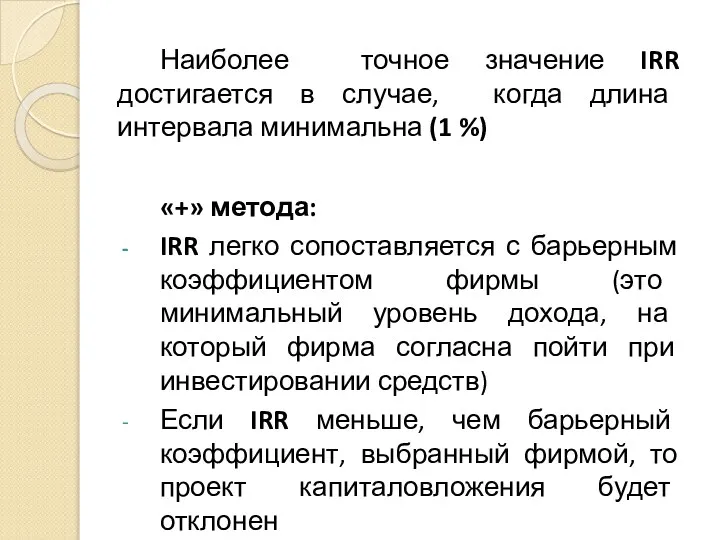

- 38. «+» метода: IRR легко сопоставляется с HR фирмы (это минимальный уровень дохода, на который фирма согласна

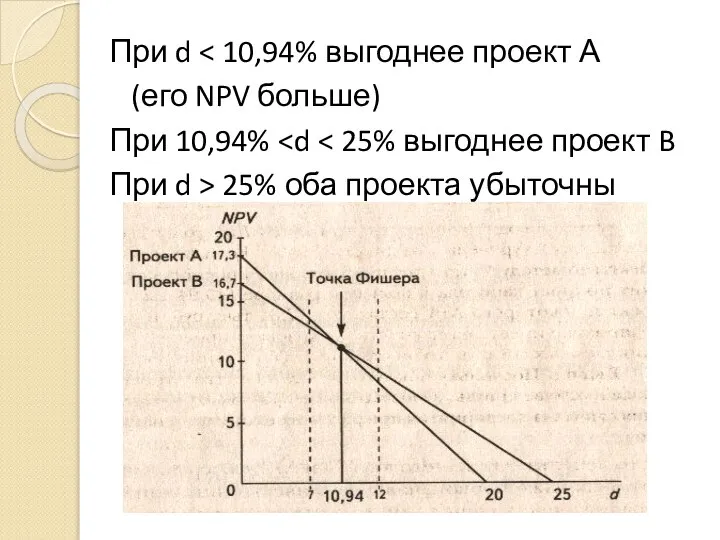

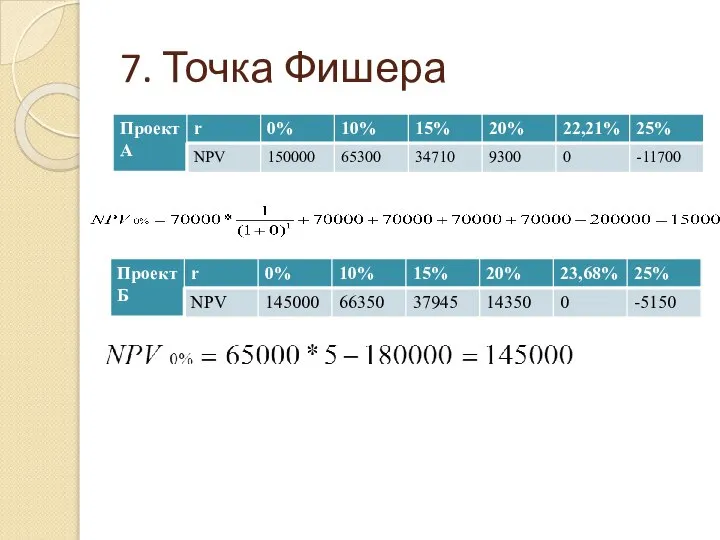

- 39. 7. Точка Фишера точка пересечения кривых на графике. Показывает значение при котором оба проекта имеют одинаковые

- 40. Метод нахождения точки Фишера Значение точки Фишера находится решением уравнения NPVA = NPVВ Точку Фишера целесообразно

- 41. При d (его NPV больше) При 10,94% При d > 25% оба проекта убыточны

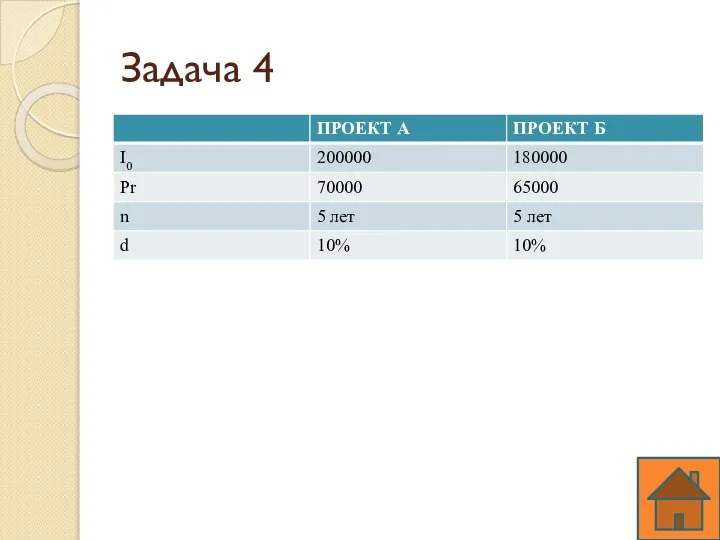

- 42. Задача 4

- 43. 1. ROI Простая норма прибыли (9) I0 – первоначальные инвестиции; Рi - денежные поступления в текущем

- 44. 2. РР Период окупаемости I0 – первоначальные инвестиции; Рi - денежные поступления в текущем году; лет

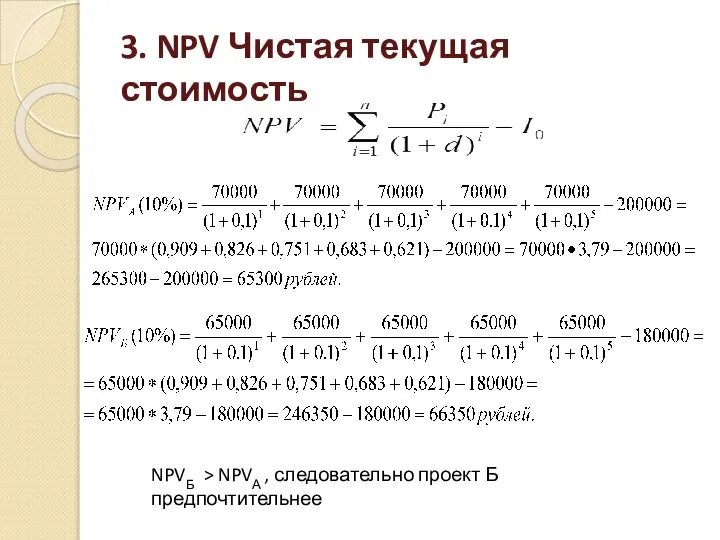

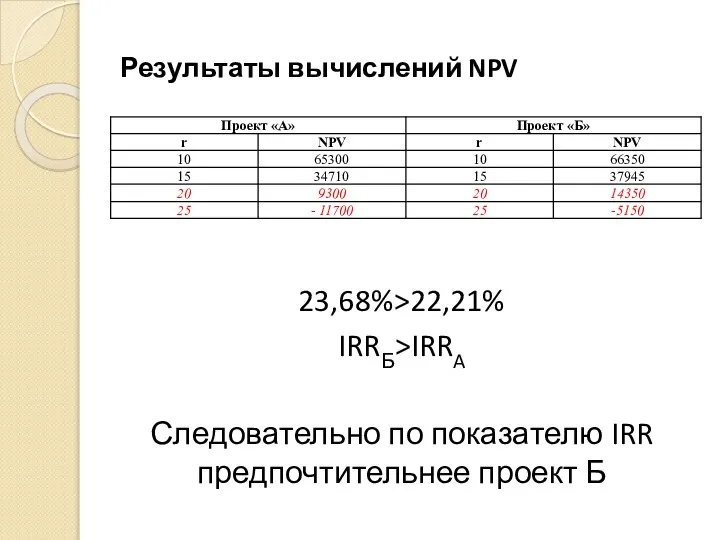

- 45. 3. NPV Чистая текущая стоимость NPVБ > NPVА , следовательно проект Б предпочтительнее

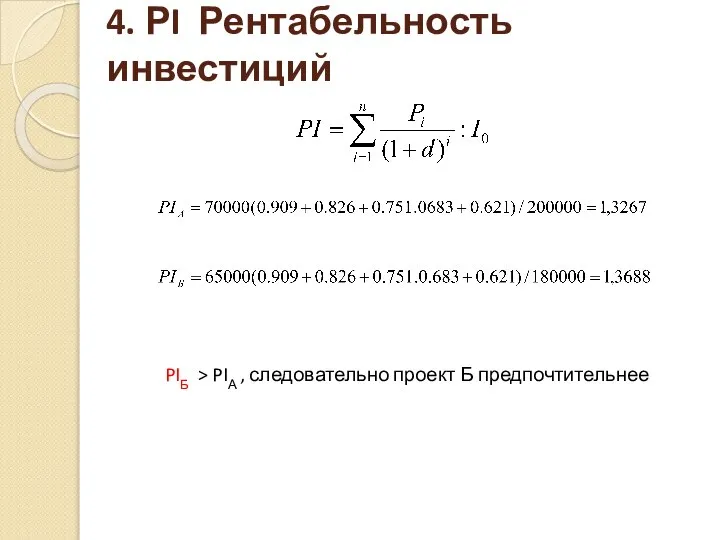

- 46. 4. РI Рентабельность инвестиций PIБ > PIА , следовательно проект Б предпочтительнее

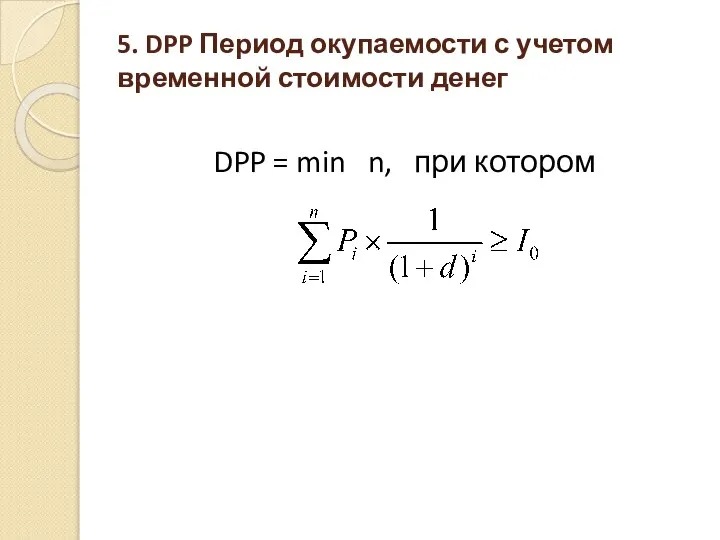

- 47. 5. DPP Период окупаемости с учетом временной стоимости денег DPP = min n, при котором

- 49. DPPБ

- 50. 6. IRR Внутренняя норма прибыли IRR - такое значение процентной ставки (r), при котором NVP=0. Результаты

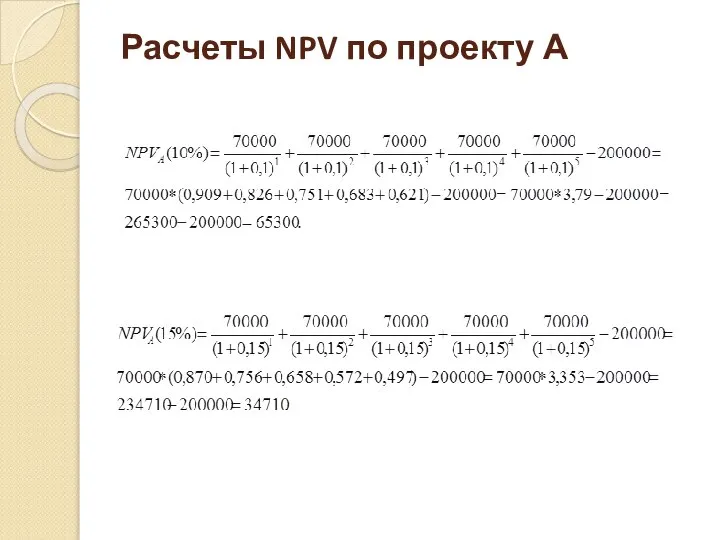

- 51. Расчеты NPV по проекту А

- 53. Применим формулу интерполяции

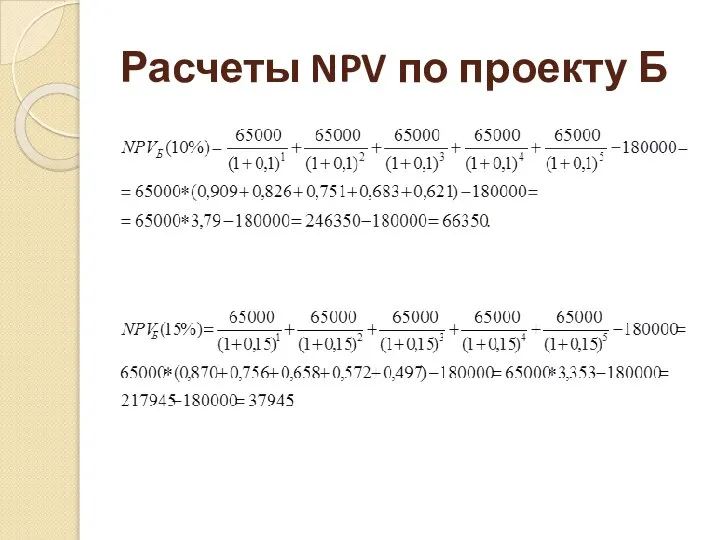

- 54. Расчеты NPV по проекту Б

- 56. Применим формулу интерполяции

- 57. Результаты вычислений NPV 23,68%>22,21% IRRБ>IRRA Следовательно по показателю IRR предпочтительнее проект Б

- 58. 7. Точка Фишера

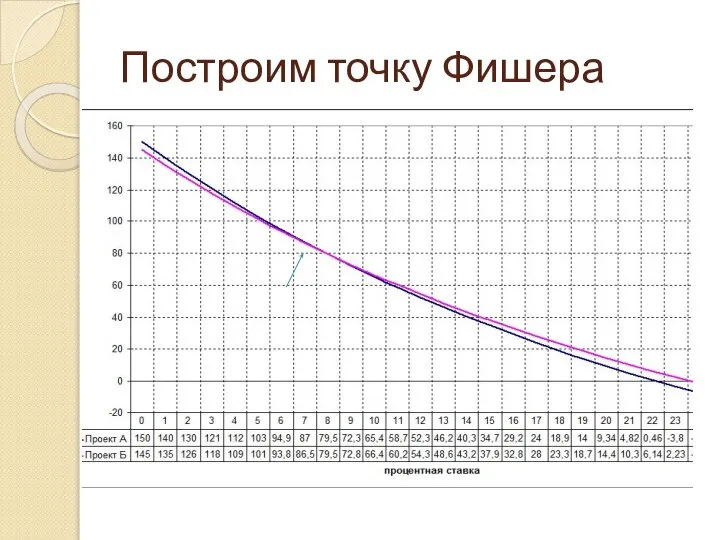

- 59. Построим точку Фишера

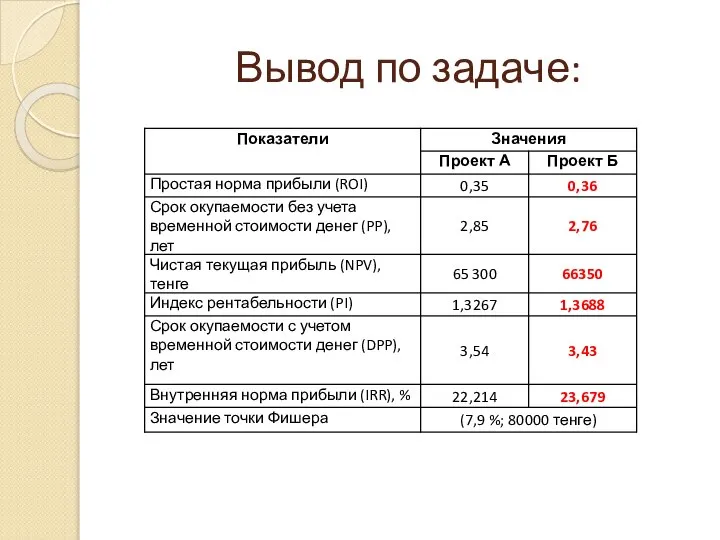

- 60. Вывод по задаче:

- 61. 1) При заданных условиях задачи, т. е. при r=10 %, проект Б предпочтительнее проекта А по

- 62. 2) Однако, исследуя графики проектов, можно также сделать выводы: на промежутке для r (0; 7,9) предпочтительнее

- 63. 4. Ранжирование инвестиционных проектов Простые методы - независимы друг от друга, поскольку инвесторы могут устанавливать различные

- 64. Взаимосвязь между дисконтированными показателями более сложная Существенную роль при этом играет обстоятельство, идет ли речь об

- 65. 1) Единичный проект (частный случай независимых проектов) NPV, PI и IRR дают одинаковые рекомендации, т.е. проект,

- 66. 2) Альтернативный проект При оценке альтернативных инвестиционных проектов существует проблема выбора критериев Основная причина этого в

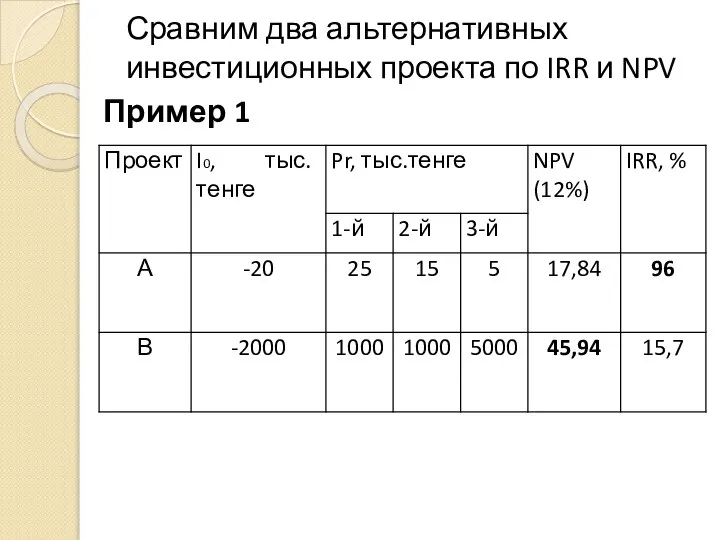

- 67. Сравним два альтернативных инвестиционных проекта по IRR и NPV Пример 1

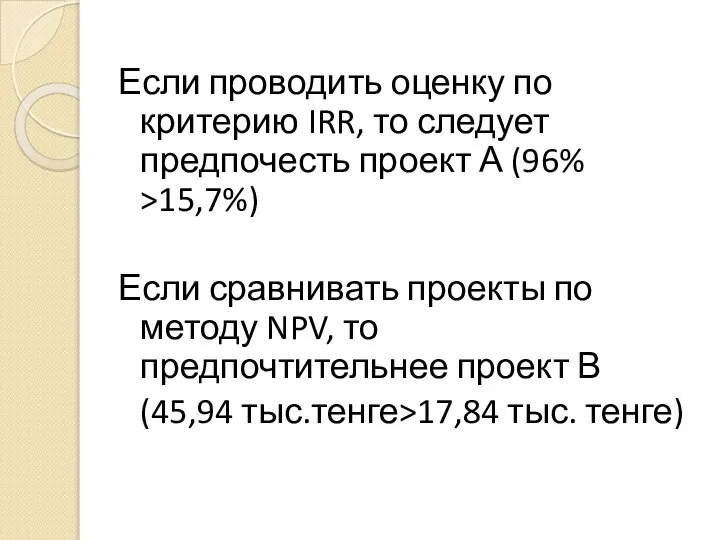

- 68. Если проводить оценку по критерию IRR, то следует предпочесть проект А (96% >15,7%) Если сравнивать проекты

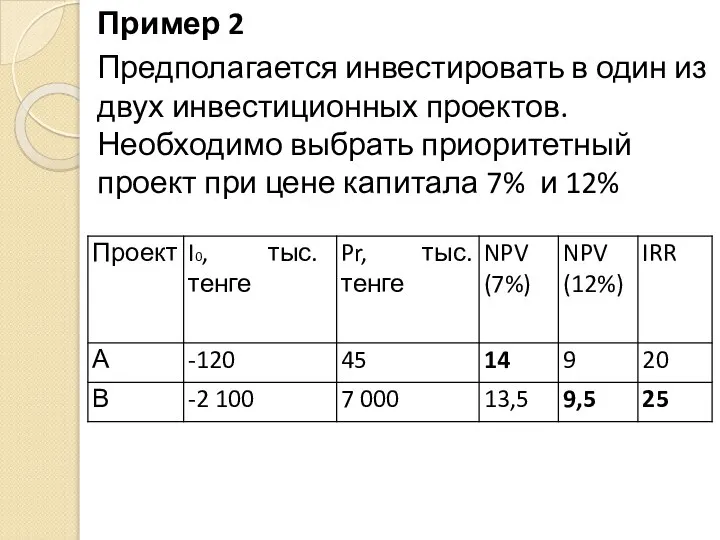

- 69. Пример 2 Предполагается инвестировать в один из двух инвестиционных проектов. Необходимо выбрать приоритетный проект при цене

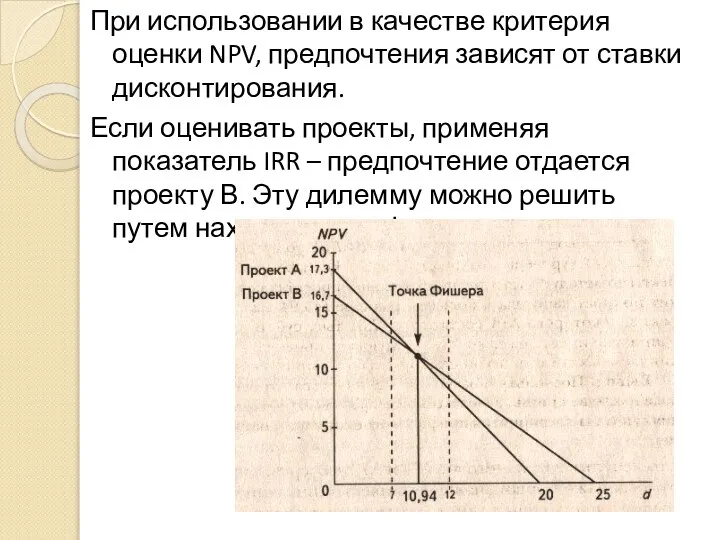

- 70. При использовании в качестве критерия оценки NPV, предпочтения зависят от ставки дисконтирования. Если оценивать проекты, применяя

- 71. Вывод: IRR не показывает различия между двумя ситуациями NPV позволяет сделать вывод в любой ситуации. Он

- 72. Приведенные примеры раскрывают основные недостатки и преимущества каждого метода

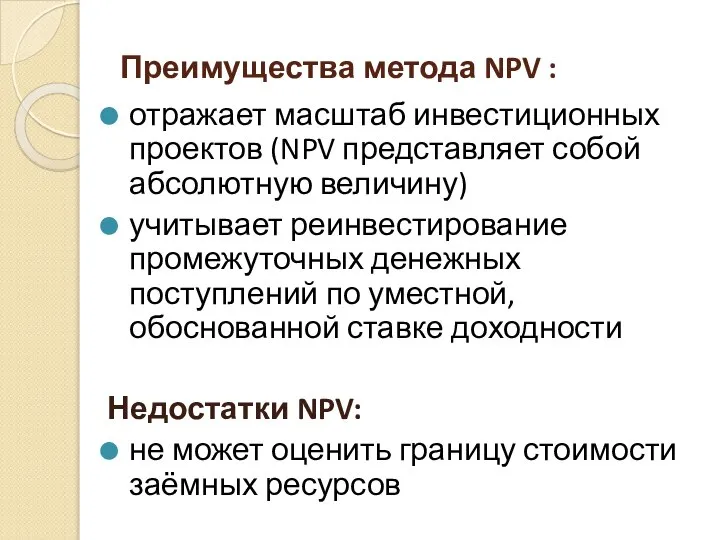

- 73. Преимущества метода NPV : отражает масштаб инвестиционных проектов (NPV представляет собой абсолютную величину) учитывает реинвестирование промежуточных

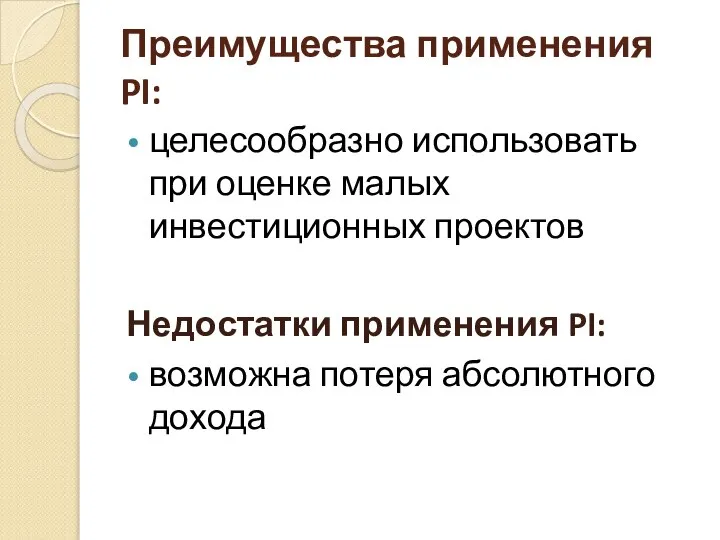

- 74. Преимущества применения PI: целесообразно использовать при оценке малых инвестиционных проектов Недостатки применения PI: возможна потеря абсолютного

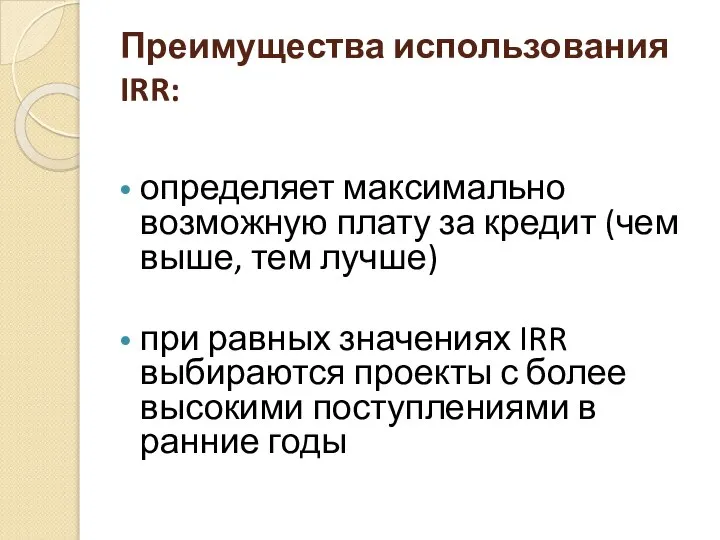

- 75. Преимущества использования IRR: определяет максимально возможную плату за кредит (чем выше, тем лучше) при равных значениях

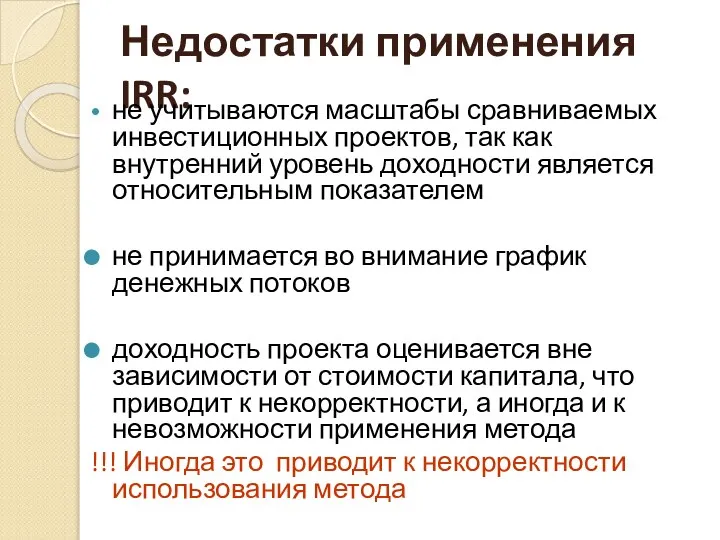

- 76. Недостатки применения IRR: не учитываются масштабы сравниваемых инвестиционных проектов, так как внутренний уровень доходности является относительным

- 77. Все эти преимущества теоретически обосновывают предпочтительность использования метода чистой приведенной стоимости при сравнении взаимоисключающих (альтернативных) инвестиционных

- 78. 5. Комплексная оценка эффективности инвестиционных проектов (задача 4) Рассмотрим оценку финансовой и экономической эффективности на примере

- 79. ПРОЕКТ «А»

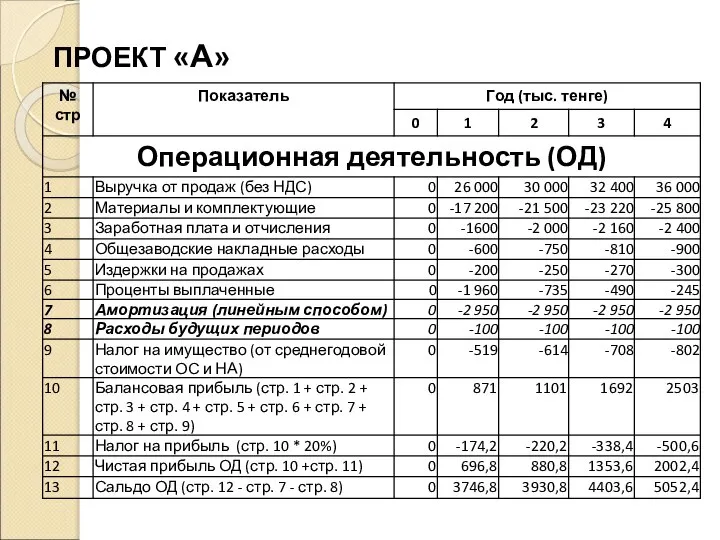

- 82. Вывод: Проект «А» – финансово эффективен, т.к. в каждом периоде наблюдается положительное сальдо денежного потока (см.

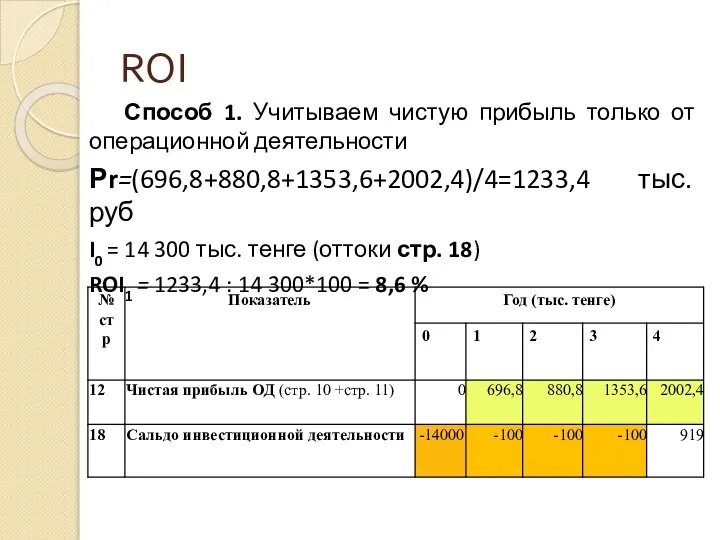

- 83. ROI Способ 1. Учитываем чистую прибыль только от операционной деятельности Рr=(696,8+880,8+1353,6+2002,4)/4=1233,4 тыс. руб I0 = 14

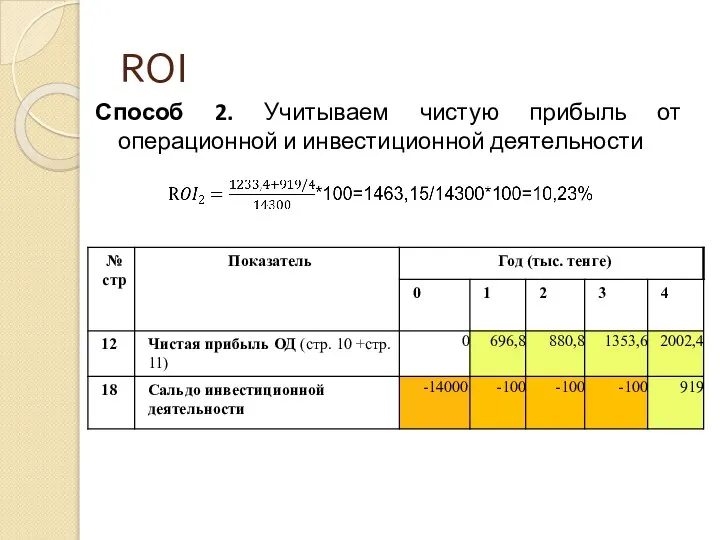

- 84. ROI Способ 2. Учитываем чистую прибыль от операционной и инвестиционной деятельности

- 85. Вывод: Данная норма прибыли проекта «А» удовлетворяет требуемому инвесторами уровню (7-15%), что говорит о привлекательности проекта

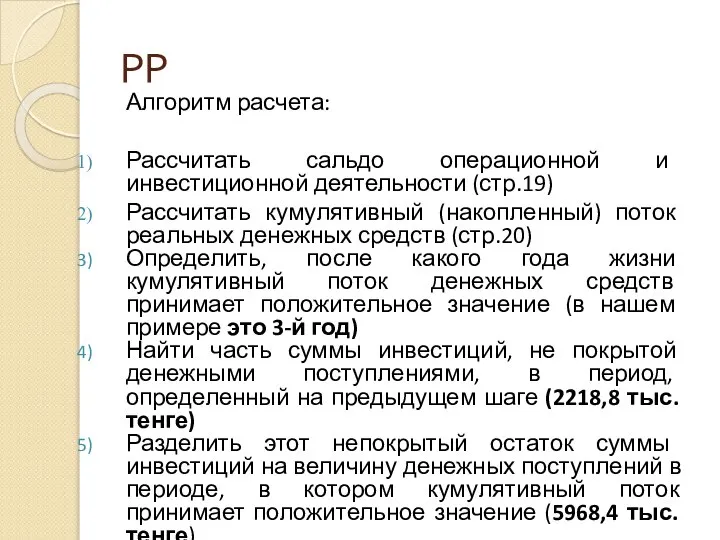

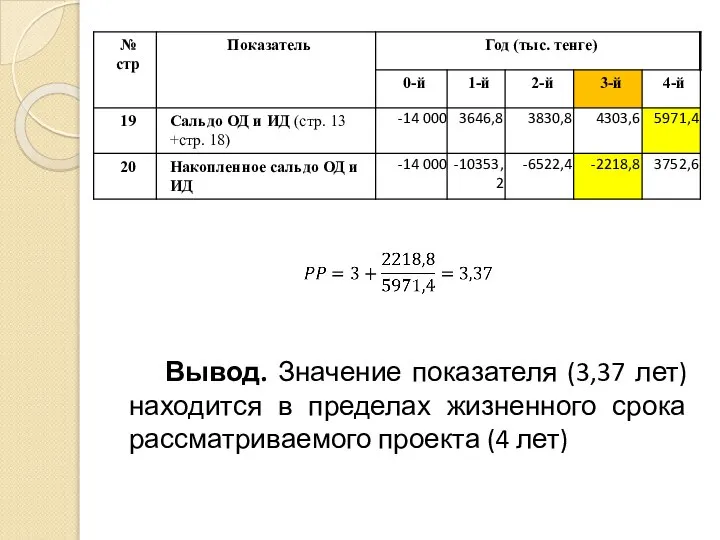

- 86. PP Алгоритм расчета: Рассчитать сальдо операционной и инвестиционной деятельности (стр.19) Рассчитать кумулятивный (накопленный) поток реальных денежных

- 87. Вывод. Значение показателя (3,37 лет) находится в пределах жизненного срока рассматриваемого проекта (4 лет)

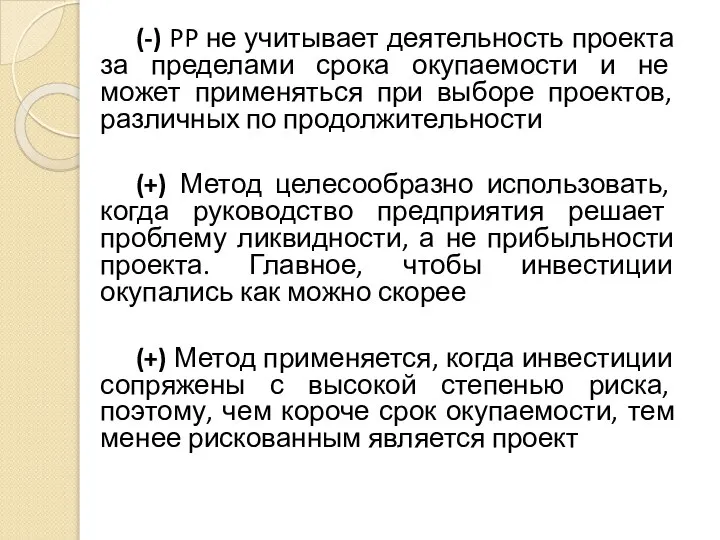

- 88. (-) PP не учитывает деятельность проекта за пределами срока окупаемости и не может применяться при выборе

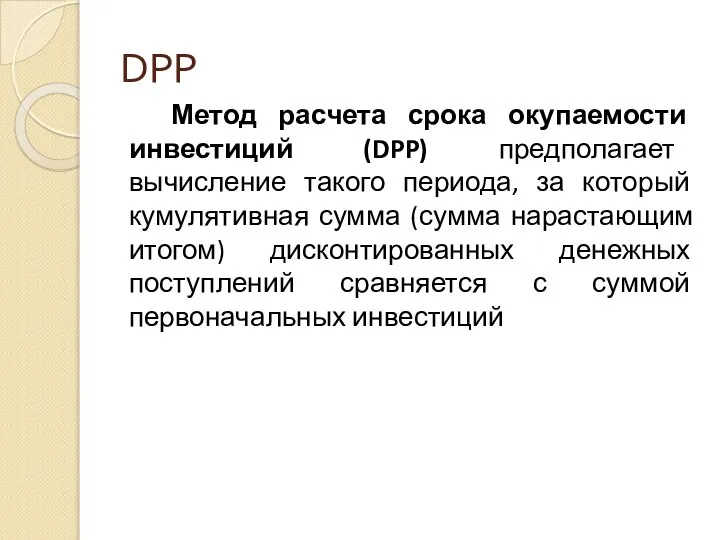

- 89. DPP Метод расчета срока окупаемости инвестиций (DPP) предполагает вычисление такого периода, за который кумулятивная сумма (сумма

- 90. Алгоритм расчета DPP: Рассчитать дисконтированное сальдо операционной и инвестиционной деятельности (PVP) Рассчитать накопленное PVP Определить, после

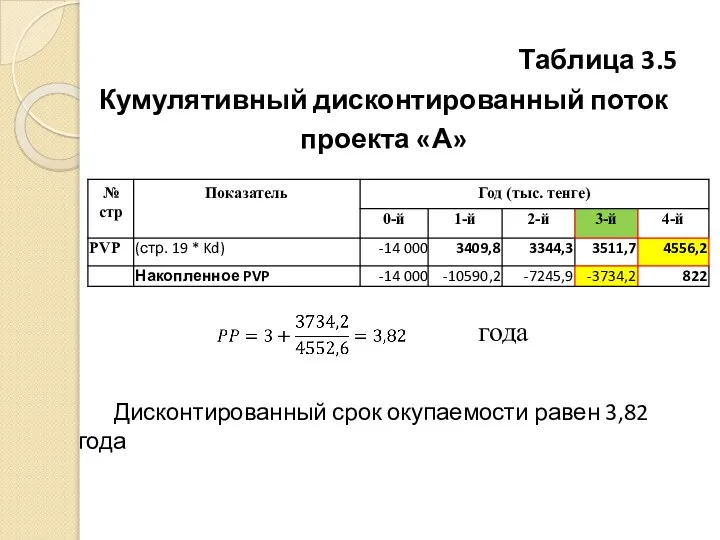

- 91. Таблица 3.5 Кумулятивный дисконтированный поток проекта «А» Дисконтированный срок окупаемости равен 3,82 года года

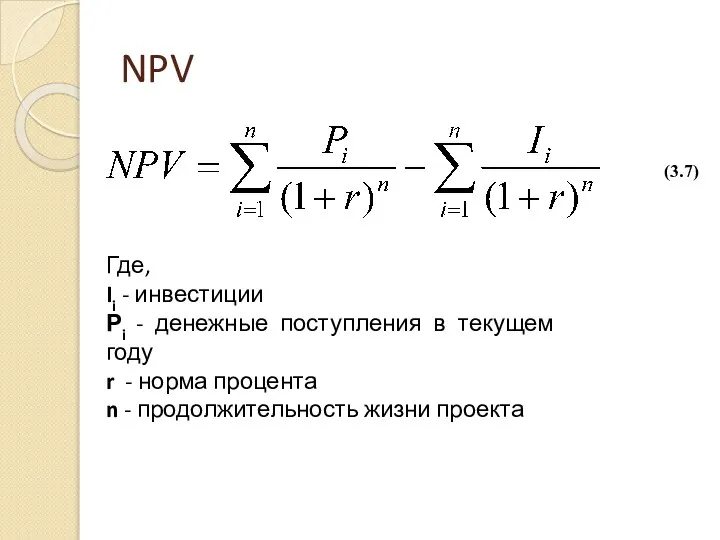

- 92. NPV Где, Ii - инвестиции Рi - денежные поступления в текущем году r - норма процента

- 93. Если NPV > 0, то проект является прибыльным NPV NPV = 0, то проект ни прибыльный,

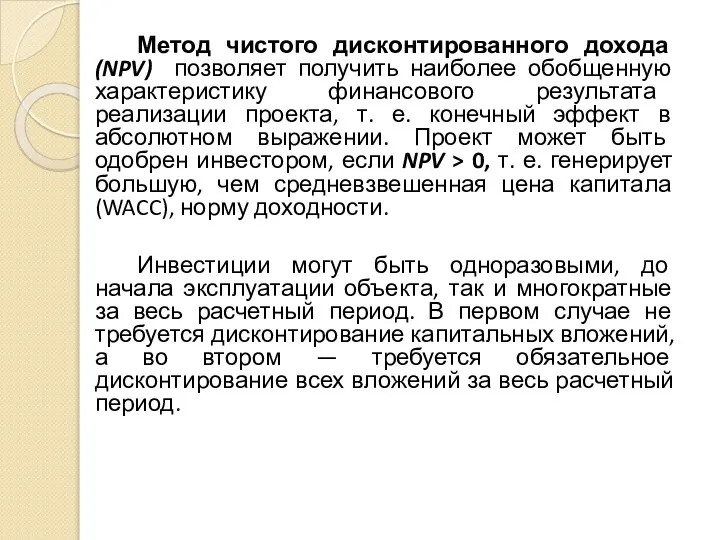

- 94. Метод чистого дисконтированного дохода (NPV) позволяет получить наиболее обобщенную характеристику финансового результата реализации проекта, т. е.

- 95. Алгоритм расчета NPV: - вычислить текущую стоимости операционной и инвестиционной деятельности потоков - продисконтировать сумму денежного

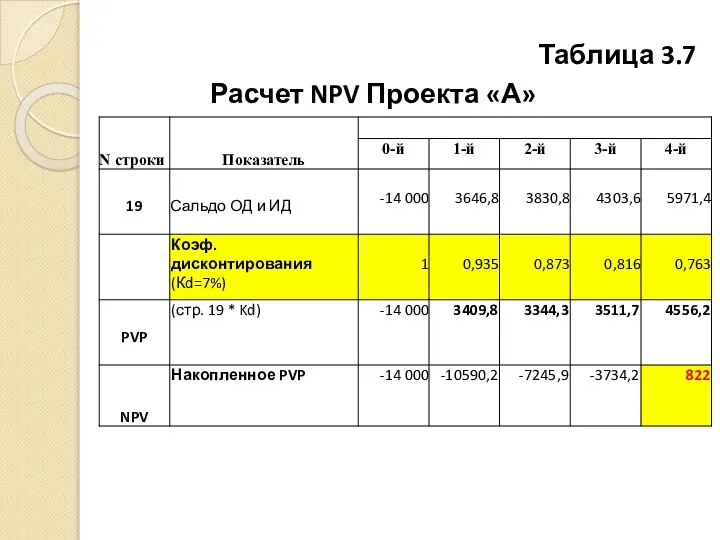

- 96. Таблица 3.7 Расчет NPV Проекта «А»

- 97. Вывод: Дисконтированный доход NPV Проекта «А» составляет 822 тыс. тенге NPV>0. Проект эффективен Применение метода ограничено

- 98. PI Рентабельность инвестиций (PI — profitability index) представляет собой отношение суммы дисконтированных доходов к величине капиталовложений

- 99. Если инвестиции осуществляются в нулевом периоде: Где, Рi - годовые денежные поступления в периоде t; I0

- 100. Если инвестиции осуществляются в течение всего срока реализации проектов: Где, Рi - годовые денежные поступления в

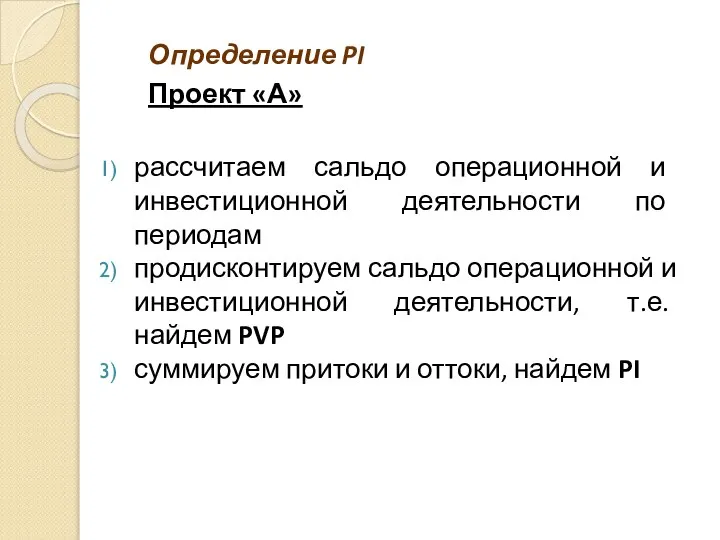

- 102. Определение PI Проект «А» рассчитаем сальдо операционной и инвестиционной деятельности по периодам продисконтируем сальдо операционной и

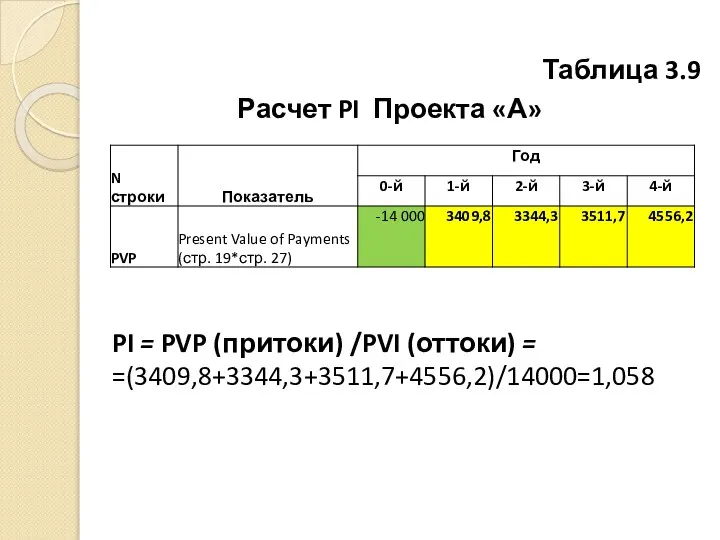

- 103. Таблица 3.9 Расчет PI Проекта «А» PI = PVP (притоки) /PVI (оттоки) = =(3409,8+3344,3+3511,7+4556,2)/14000=1,058

- 104. IRR— internal rate of return Метод расчета внутренней нормы доходности позволяет оценить эффективность капиталовложений путем сравнения

- 105. Трактовки определения внутренней нормы прибыли а) IRR представляет такую ставку дисконта, при которой эффект от инвестиций,

- 106. б) IRR определяет максимальную ставку платы за привлеченные источники финансирования, при котором проект остается безубыточным в)

- 107. Алгоритм определения IRR Этап 1: выбираются два значения нормы дисконта и рассчитываются NPV; при одном значении

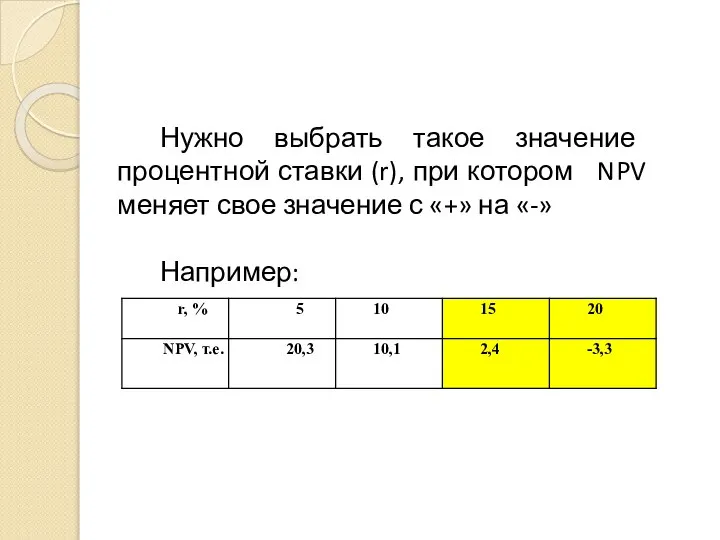

- 108. Нужно выбрать такое значение процентной ставки (r), при котором NPV меняет свое значение с «+» на

- 109. Этап 2: находится точное значение IRR 1) Графический способ Строится график в системе координат «r -

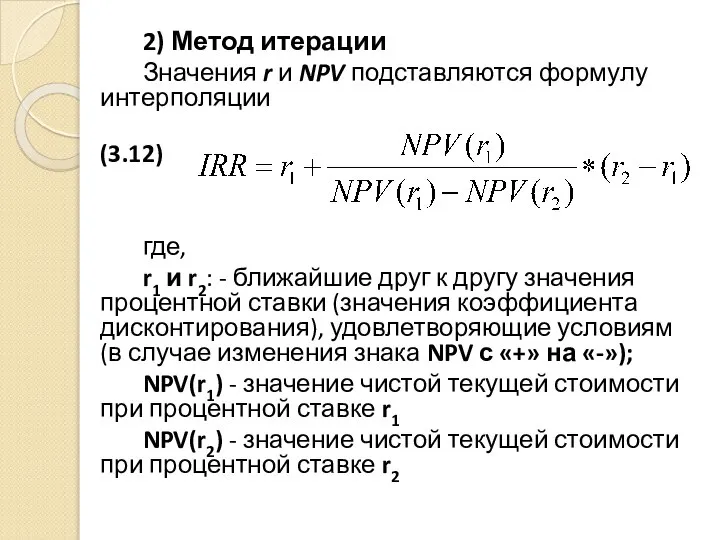

- 110. 2) Метод итерации Значения r и NPV подставляются формулу интерполяции (3.12) где, r1 и r2: -

- 111. Наиболее точное значение IRR достигается в случае, когда длина интервала минимальна (1 %) «+» метода: IRR

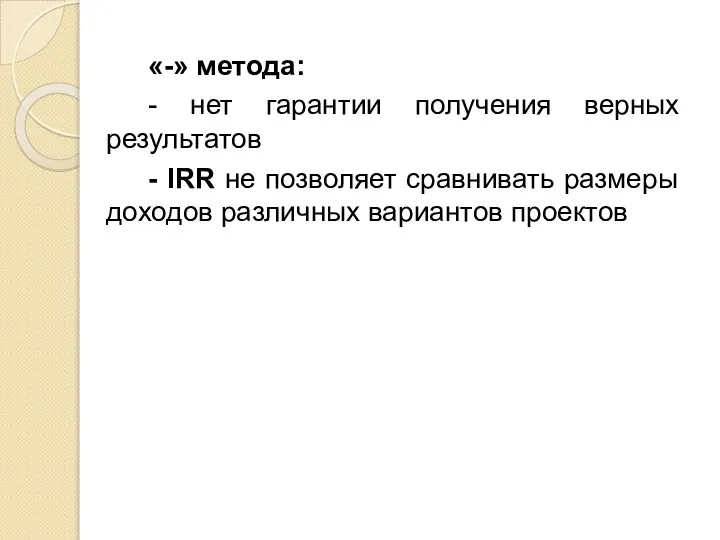

- 112. «-» метода: - нет гарантии получения верных результатов - IRR не позволяет сравнивать размеры доходов различных

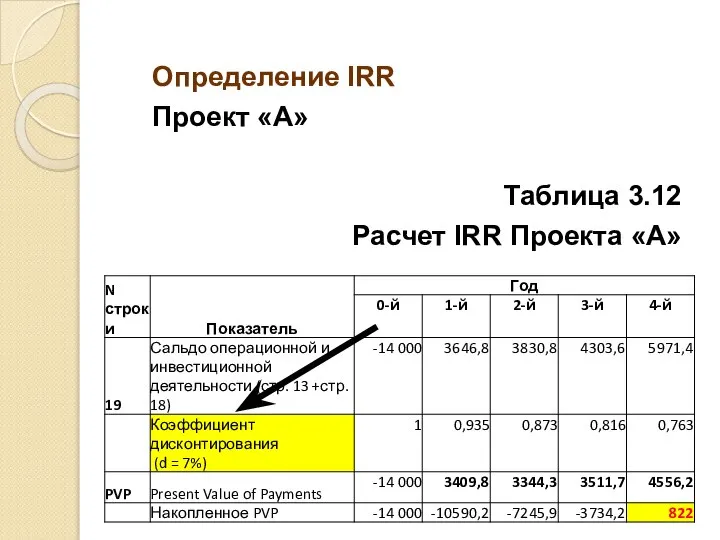

- 113. Определение IRR Проект «А» Таблица 3.12 Расчет IRR Проекта «А»

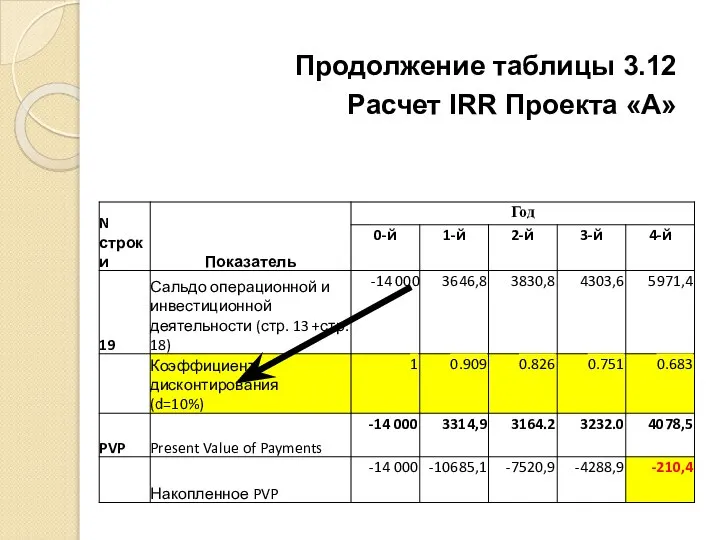

- 114. Продолжение таблицы 3.12 Расчет IRR Проекта «А»

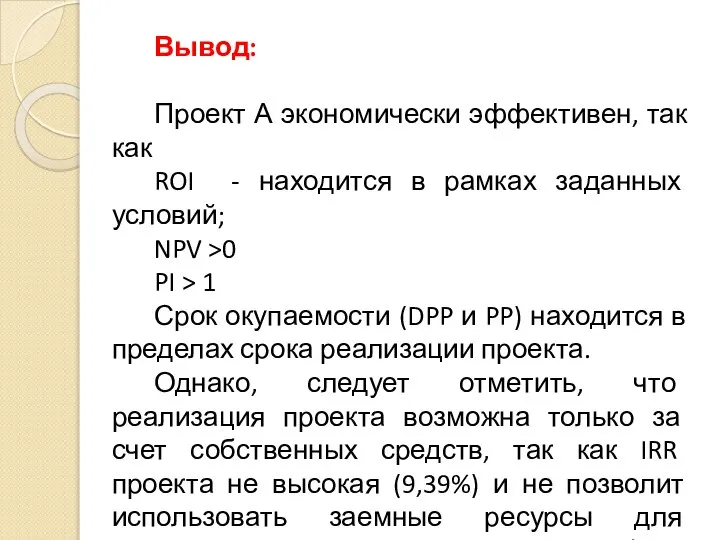

- 116. Вывод: Проект А экономически эффективен, так как ROI - находится в рамках заданных условий; NPV >0

- 117. ПРИМЕРЫ ТЕСТОВЫХ ЗАДАНИЙ

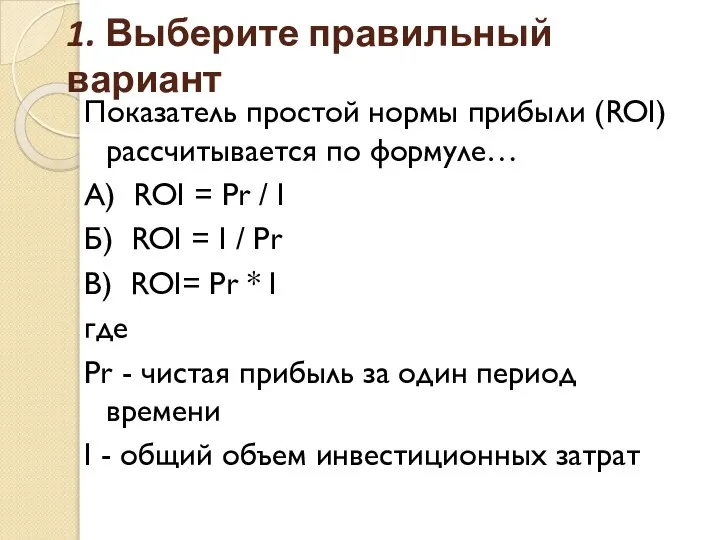

- 118. 1. Выберите правильный вариант Показатель простой нормы прибыли (ROI) рассчитывается по формуле… А) ROI = Pr

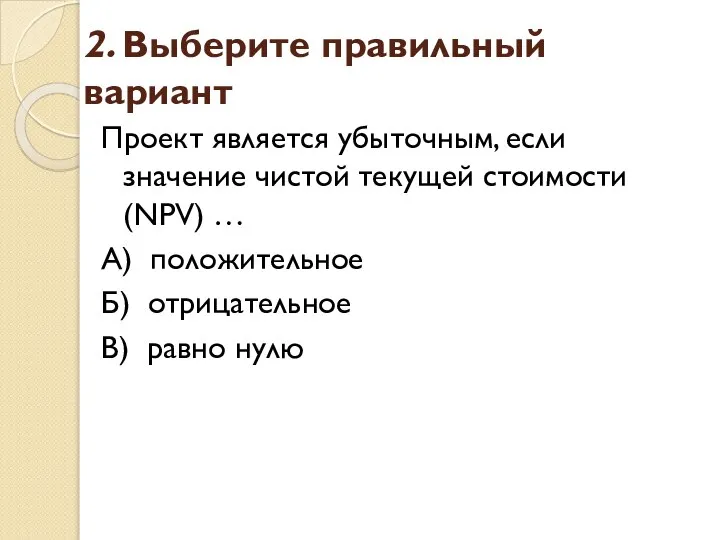

- 119. 2. Выберите правильный вариант Проект является убыточным, если значение чистой текущей стоимости (NPV) … А) положительное

- 120. 3. Выберите правильные варианты Показатель внутренней нормы прибыли (IRR) представляет собой… А) ставку дисконта, при которой

- 121. 4. Выберите правильные варианты При оценке малых инвестиционных проектов, реализуемых за счет заемных средств инвестора, предпочтение

- 123. Скачать презентацию

Слайд 21. Критерии и основные аспекты оценки эффективности инвестиционных проектов

Общий критерий для принятия

1. Критерии и основные аспекты оценки эффективности инвестиционных проектов

Общий критерий для принятия

Слайд 3Оценка эффективности инвестиционных проектов включает два основных аспекта 1) финансовый

2) экономический

2) экономический

Слайд 4Финансовая оценка эффективности проекта:

анализирует ликвидность проекта в ходе его реализации

Задача

анализирует ликвидность проекта в ходе его реализации

Задача

Слайд 5Экономическая оценка эффективности проекта:

анализируется способность ИП сохранить покупательную ценность вложенных средств

Экономическая оценка эффективности проекта:

анализируется способность ИП сохранить покупательную ценность вложенных средств

Слайд 62. Оценка финансовой состоятельности инвестиционных проектов

Капитальное бюджетирование (capital budgeting) - оценка финансовой

2. Оценка финансовой состоятельности инвестиционных проектов

Капитальное бюджетирование (capital budgeting) - оценка финансовой

Слайд 7ПДС состоит из потоков от отдельных видов деятельности:

1) ПДС производственной или операционной

ПДС состоит из потоков от отдельных видов деятельности:

1) ПДС производственной или операционной

Слайд 8Условие финансовой эффективности инвестиционного проекта:

положительное значение общего сальдо денежного потока в

Условие финансовой эффективности инвестиционного проекта:

положительное значение общего сальдо денежного потока в

Слайд 9Характеристика денежных потоков

Характеристика денежных потоков

Слайд 10Характеристика денежных потоков

Характеристика денежных потоков

Слайд 11ПРОЕКТ «А»

ПРОЕКТ «А»

Слайд 143.3. Оценка экономической эффективности инвестиционных проектов: простые и сложные методы оценки

3.3. Оценка экономической эффективности инвестиционных проектов: простые и сложные методы оценки

Слайд 15Не учитывают продолжительность срока жизни проекта и неравнозначность денежных потоков, возникающих в

Слайд 16

Простые методы

1. Простая норма прибыли

(ROI - return on investments)

отношение чистой прибыли

Простые методы

1. Простая норма прибыли

(ROI - return on investments)

отношение чистой прибыли

Слайд 17Экономический смысл ROI:

оценивает какая часть инвестиционных затрат возмещается в виде прибыли

Экономический смысл ROI:

оценивает какая часть инвестиционных затрат возмещается в виде прибыли

Слайд 182. Период окупаемости

(РР – payback period)

срок, который потребуется для возмещения

2. Период окупаемости

(РР – payback period)

срок, который потребуется для возмещения

Слайд 19Алгоритм расчета:

1) Если доход распределен по годам равномерно, то период окупаемости рассчитывается

Алгоритм расчета:

1) Если доход распределен по годам равномерно, то период окупаемости рассчитывается

Слайд 202) Если доход распределен неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа

2) Если доход распределен неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа

Слайд 21 «+» и «-» использование простых методов

«+» относительная дешевизна расчетов и простота вычислений

«+» и «-» использование простых методов

«+» относительная дешевизна расчетов и простота вычислений

Слайд 22Сложные (динамические) методы

3. Чистая текущая стоимость

(NPV – Net Present Value) –

Сложные (динамические) методы

3. Чистая текущая стоимость

(NPV – Net Present Value) –

Слайд 23Если инвестиции осуществляются в нулевом периоде:

(12)

если инвестиции осуществляются в течение всего срока

Если инвестиции осуществляются в нулевом периоде:

(12)

если инвестиции осуществляются в течение всего срока

Слайд 24

Если

NPV > 0, то проект является прибыльным

NPV < 0, то проект

Если

NPV > 0, то проект является прибыльным

NPV < 0, то проект

Слайд 254. Рентабельность инвестиций

(РI – profitability index)

Если инвестиции осуществляются в нулевом периоде:

4. Рентабельность инвестиций

(РI – profitability index)

Если инвестиции осуществляются в нулевом периоде:

Слайд 26 Если PI > 1, то проект следует принять,

PI < 1, то проект

Если PI > 1, то проект следует принять,

PI < 1, то проект

Слайд 275. Период окупаемости с учетом временной стоимости денег (DPP)

При вычислении этого показателя

5. Период окупаемости с учетом временной стоимости денег (DPP)

При вычислении этого показателя

Слайд 28Если инвестиции осуществляются в нулевом периоде:

DPP = min n, при котором

Если инвестиции осуществляются в нулевом периоде:

DPP = min n, при котором

Слайд 29Всегда DPP > РР, т.к. срок окупаемости с учетом временной стоимости денег

Слайд 306. Внутренняя норма прибыли (IRR – internal rate of return)

это уровень

6. Внутренняя норма прибыли (IRR – internal rate of return)

это уровень

Слайд 31Практическое применение IRR:

1) IRR - такое значение процентной ставки (r), при котором

Практическое применение IRR:

1) IRR - такое значение процентной ставки (r), при котором

Слайд 32

2) определяет максимальную ставку платы за привлеченные источники финансирования, при котором проект

2) определяет максимальную ставку платы за привлеченные источники финансирования, при котором проект

Слайд 333) рассматривается как минимальный гарантированный уровень прибыльности инвестиционных затрат

IRR сравнивают с

IRR сравнивают с

Слайд 34Алгоритм расчета

1) Графический способ. Строится график в системе координат «r - NPV».

Алгоритм расчета

1) Графический способ. Строится график в системе координат «r - NPV».

Слайд 352) Метод итерации

Сначала определяются значения NPV при изменении процентной ставки по проекту

2) Метод итерации

Сначала определяются значения NPV при изменении процентной ставки по проекту

Слайд 36

Для определения значения IRR следует воспользоваться формулой интерполяции:

(18)

Для определения значения IRR следует воспользоваться формулой интерполяции:

(18)

Слайд 37 где

r1 и r2: - ближайшие друг к другу значения процентной ставки

где

r1 и r2: - ближайшие друг к другу значения процентной ставки

Слайд 38 «+» метода:

IRR легко сопоставляется с HR фирмы

(это минимальный уровень дохода,

«+» метода:

IRR легко сопоставляется с HR фирмы

(это минимальный уровень дохода,

Слайд 397. Точка Фишера

точка пересечения кривых на графике.

Показывает значение при котором

7. Точка Фишера

точка пересечения кривых на графике.

Показывает значение при котором

Слайд 40Метод нахождения точки Фишера

Значение точки Фишера находится решением уравнения NPVA = NPVВ

Точку

Метод нахождения точки Фишера

Значение точки Фишера находится решением уравнения NPVA = NPVВ

Точку

Слайд 41При d < 10,94% выгоднее проект А

(его NPV больше)

При 10,94%

При d < 10,94% выгоднее проект А

(его NPV больше)

При 10,94%

Слайд 42Задача 4

Задача 4

Слайд 431. ROI Простая норма прибыли

(9)

I0 – первоначальные инвестиции;

Рi - денежные

1. ROI Простая норма прибыли

(9)

I0 – первоначальные инвестиции;

Рi - денежные

Слайд 442. РР Период окупаемости

I0 – первоначальные инвестиции;

Рi - денежные поступления

2. РР Период окупаемости

I0 – первоначальные инвестиции;

Рi - денежные поступления

Слайд 453. NPV Чистая текущая стоимость

NPVБ > NPVА , следовательно проект Б предпочтительнее

3. NPV Чистая текущая стоимость

NPVБ > NPVА , следовательно проект Б предпочтительнее

Слайд 464. РI Рентабельность инвестиций

PIБ > PIА , следовательно проект Б

4. РI Рентабельность инвестиций

PIБ > PIА , следовательно проект Б

Слайд 475. DPP Период окупаемости с учетом временной стоимости денег

DPP = min

5. DPP Период окупаемости с учетом временной стоимости денег

DPP = min

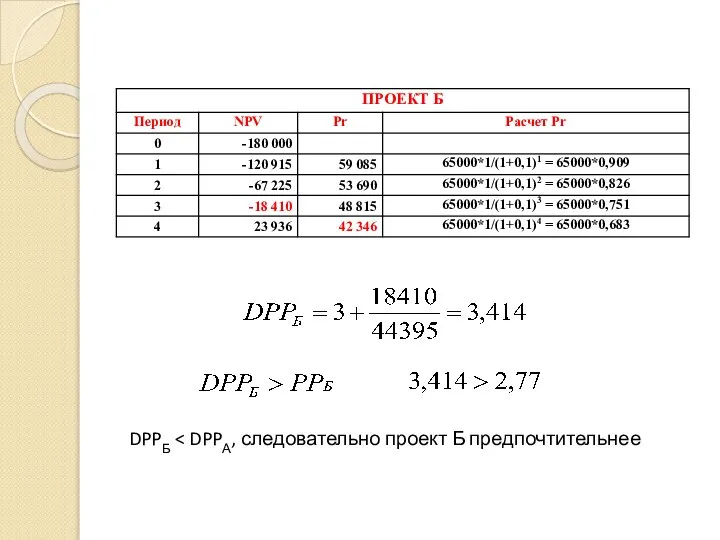

Слайд 49DPPБ < DPPА, следовательно проект Б предпочтительнее

DPPБ < DPPА, следовательно проект Б предпочтительнее

Слайд 506. IRR Внутренняя норма прибыли

IRR - такое значение процентной ставки (r), при

6. IRR Внутренняя норма прибыли

IRR - такое значение процентной ставки (r), при

Слайд 51Расчеты NPV по проекту А

Расчеты NPV по проекту А

Слайд 53Применим формулу интерполяции

Применим формулу интерполяции

Слайд 54Расчеты NPV по проекту Б

Расчеты NPV по проекту Б

Слайд 56Применим формулу интерполяции

Применим формулу интерполяции

Слайд 57Результаты вычислений NPV

23,68%>22,21%

IRRБ>IRRA

Следовательно по показателю IRR предпочтительнее проект Б

Результаты вычислений NPV

23,68%>22,21%

IRRБ>IRRA

Следовательно по показателю IRR предпочтительнее проект Б

Слайд 587. Точка Фишера

7. Точка Фишера

Слайд 59Построим точку Фишера

Построим точку Фишера

Слайд 60Вывод по задаче:

Вывод по задаче:

Слайд 611) При заданных условиях задачи, т. е. при r=10 %, проект Б

1) При заданных условиях задачи, т. е. при r=10 %, проект Б

Слайд 622) Однако, исследуя графики проектов, можно также сделать выводы:

на промежутке для r

2) Однако, исследуя графики проектов, можно также сделать выводы:

на промежутке для r

Слайд 634. Ранжирование инвестиционных проектов

Простые методы - независимы друг от друга, поскольку инвесторы

4. Ранжирование инвестиционных проектов

Простые методы - независимы друг от друга, поскольку инвесторы

Слайд 64Взаимосвязь между дисконтированными показателями более сложная

Существенную роль при этом играет обстоятельство,

Взаимосвязь между дисконтированными показателями более сложная

Существенную роль при этом играет обстоятельство,

Слайд 651) Единичный проект (частный случай независимых проектов)

NPV, PI и IRR дают одинаковые

1) Единичный проект (частный случай независимых проектов)

NPV, PI и IRR дают одинаковые

Слайд 662) Альтернативный проект

При оценке альтернативных инвестиционных проектов существует проблема выбора критериев

Основная

2) Альтернативный проект

При оценке альтернативных инвестиционных проектов существует проблема выбора критериев

Основная

Слайд 67 Сравним два альтернативных инвестиционных проекта по IRR и NPV

Пример 1

Сравним два альтернативных инвестиционных проекта по IRR и NPV

Пример 1

Слайд 68Если проводить оценку по критерию IRR, то следует предпочесть проект А (96%

Слайд 69 Пример 2

Предполагается инвестировать в один из двух инвестиционных проектов. Необходимо выбрать

Пример 2

Предполагается инвестировать в один из двух инвестиционных проектов. Необходимо выбрать

Слайд 70При использовании в качестве критерия оценки NPV, предпочтения зависят от ставки дисконтирования.

Если

При использовании в качестве критерия оценки NPV, предпочтения зависят от ставки дисконтирования.

Если

Слайд 71Вывод:

IRR не показывает различия между двумя ситуациями

NPV позволяет сделать вывод

Вывод:

IRR не показывает различия между двумя ситуациями

NPV позволяет сделать вывод

Слайд 72Приведенные примеры раскрывают основные недостатки и преимущества каждого метода

Приведенные примеры раскрывают основные недостатки и преимущества каждого метода

Слайд 73Преимущества метода NPV :

отражает масштаб инвестиционных проектов (NPV представляет собой абсолютную величину)

учитывает

Преимущества метода NPV :

отражает масштаб инвестиционных проектов (NPV представляет собой абсолютную величину)

учитывает

Слайд 74Преимущества применения PI:

целесообразно использовать при оценке малых инвестиционных проектов

Недостатки применения PI:

возможна потеря

Преимущества применения PI:

целесообразно использовать при оценке малых инвестиционных проектов

Недостатки применения PI:

возможна потеря

Слайд 75Преимущества использования IRR:

определяет максимально возможную плату за кредит (чем выше, тем лучше)

при

Преимущества использования IRR:

определяет максимально возможную плату за кредит (чем выше, тем лучше)

при

Слайд 76Недостатки применения IRR:

не учитываются масштабы сравниваемых инвестиционных проектов, так как внутренний уровень

Недостатки применения IRR:

не учитываются масштабы сравниваемых инвестиционных проектов, так как внутренний уровень

Слайд 77Все эти преимущества теоретически обосновывают предпочтительность использования метода чистой приведенной стоимости при

Все эти преимущества теоретически обосновывают предпочтительность использования метода чистой приведенной стоимости при

Слайд 785. Комплексная оценка эффективности инвестиционных проектов (задача 4)

Рассмотрим оценку финансовой и экономической

5. Комплексная оценка эффективности инвестиционных проектов (задача 4)

Рассмотрим оценку финансовой и экономической

Слайд 79ПРОЕКТ «А»

ПРОЕКТ «А»

Слайд 82Вывод:

Проект «А» – финансово эффективен, т.к. в каждом периоде наблюдается положительное сальдо

Вывод:

Проект «А» – финансово эффективен, т.к. в каждом периоде наблюдается положительное сальдо

Слайд 83ROI

Способ 1. Учитываем чистую прибыль только от операционной деятельности

Рr=(696,8+880,8+1353,6+2002,4)/4=1233,4 тыс. руб

I0 =

ROI

Способ 1. Учитываем чистую прибыль только от операционной деятельности

Рr=(696,8+880,8+1353,6+2002,4)/4=1233,4 тыс. руб

I0 =

Слайд 84ROI

Способ 2. Учитываем чистую прибыль от операционной и инвестиционной деятельности

ROI

Способ 2. Учитываем чистую прибыль от операционной и инвестиционной деятельности

Слайд 85Вывод:

Данная норма прибыли проекта «А» удовлетворяет требуемому инвесторами уровню (7-15%), что говорит

Данная норма прибыли проекта «А» удовлетворяет требуемому инвесторами уровню (7-15%), что говорит

Слайд 86PP

Алгоритм расчета:

Рассчитать сальдо операционной и инвестиционной деятельности (стр.19)

Рассчитать кумулятивный (накопленный) поток реальных

PP

Алгоритм расчета:

Рассчитать сальдо операционной и инвестиционной деятельности (стр.19)

Рассчитать кумулятивный (накопленный) поток реальных

Слайд 87Вывод. Значение показателя (3,37 лет) находится в пределах жизненного срока рассматриваемого проекта

Вывод. Значение показателя (3,37 лет) находится в пределах жизненного срока рассматриваемого проекта

Слайд 88(-) PP не учитывает деятельность проекта за пределами срока окупаемости и не

(-) PP не учитывает деятельность проекта за пределами срока окупаемости и не

Слайд 89DPP

Метод расчета срока окупаемости инвестиций (DPP) предполагает вычисление такого периода, за который

DPP

Метод расчета срока окупаемости инвестиций (DPP) предполагает вычисление такого периода, за который

Слайд 90Алгоритм расчета DPP:

Рассчитать дисконтированное сальдо операционной и инвестиционной деятельности (PVP)

Рассчитать накопленное PVP

Алгоритм расчета DPP:

Рассчитать дисконтированное сальдо операционной и инвестиционной деятельности (PVP)

Рассчитать накопленное PVP

Слайд 91Таблица 3.5

Кумулятивный дисконтированный поток

проекта «А»

Дисконтированный срок окупаемости равен 3,82 года

Таблица 3.5

Кумулятивный дисконтированный поток

проекта «А»

Дисконтированный срок окупаемости равен 3,82 года

Слайд 92NPV

Где,

Ii - инвестиции

Рi - денежные поступления в текущем году

r - норма

NPV

Где,

Ii - инвестиции

Рi - денежные поступления в текущем году

r - норма

Слайд 93

Если NPV > 0, то проект является прибыльным

NPV < 0, то

Если NPV > 0, то проект является прибыльным

NPV < 0, то

Слайд 94Метод чистого дисконтированного дохода (NPV) позволяет получить наиболее обобщенную характеристику финансового результата

Метод чистого дисконтированного дохода (NPV) позволяет получить наиболее обобщенную характеристику финансового результата

Слайд 95Алгоритм расчета NPV:

- вычислить текущую стоимости операционной и инвестиционной деятельности потоков

- продисконтировать

Алгоритм расчета NPV:

- вычислить текущую стоимости операционной и инвестиционной деятельности потоков

- продисконтировать

Слайд 96Таблица 3.7

Расчет NPV Проекта «А»

Таблица 3.7

Расчет NPV Проекта «А»

Слайд 97Вывод:

Дисконтированный доход NPV Проекта «А» составляет 822 тыс. тенге NPV>0. Проект эффективен

Применение

Вывод:

Дисконтированный доход NPV Проекта «А» составляет 822 тыс. тенге NPV>0. Проект эффективен

Применение

Слайд 98PI

Рентабельность инвестиций (PI — profitability index) представляет собой отношение суммы дисконтированных доходов

PI

Рентабельность инвестиций (PI — profitability index) представляет собой отношение суммы дисконтированных доходов

Слайд 99Если инвестиции осуществляются в нулевом периоде:

Где,

Рi - годовые денежные поступления в

Где,

Рi - годовые денежные поступления в

Слайд 100Если инвестиции осуществляются в течение всего срока реализации проектов:

Где,

Рi - годовые

Если инвестиции осуществляются в течение всего срока реализации проектов:

Где,

Рi - годовые

Слайд 102Определение PI

Проект «А»

рассчитаем сальдо операционной и инвестиционной деятельности по периодам

продисконтируем сальдо операционной

Определение PI

Проект «А»

рассчитаем сальдо операционной и инвестиционной деятельности по периодам

продисконтируем сальдо операционной

Слайд 103Таблица 3.9

Расчет PI Проекта «А»

PI = PVP (притоки) /PVI (оттоки) =

Таблица 3.9

Расчет PI Проекта «А»

PI = PVP (притоки) /PVI (оттоки) =

Слайд 104IRR— internal rate of return

Метод расчета внутренней нормы доходности позволяет оценить эффективность

IRR— internal rate of return

Метод расчета внутренней нормы доходности позволяет оценить эффективность

Слайд 105Трактовки определения внутренней нормы прибыли

а) IRR представляет такую ставку дисконта, при

Трактовки определения внутренней нормы прибыли

а) IRR представляет такую ставку дисконта, при

Слайд 106б) IRR определяет максимальную ставку платы за привлеченные источники финансирования, при котором

б) IRR определяет максимальную ставку платы за привлеченные источники финансирования, при котором

Слайд 107Алгоритм определения IRR

Этап 1: выбираются два значения нормы дисконта и рассчитываются NPV;

Алгоритм определения IRR

Этап 1: выбираются два значения нормы дисконта и рассчитываются NPV;

Слайд 108Нужно выбрать такое значение процентной ставки (r), при котором NPV меняет свое

Нужно выбрать такое значение процентной ставки (r), при котором NPV меняет свое

Слайд 109Этап 2: находится точное значение IRR

1) Графический способ

Строится график в системе

Этап 2: находится точное значение IRR

1) Графический способ

Строится график в системе

Слайд 1102) Метод итерации

Значения r и NPV подставляются формулу интерполяции

(3.12)

где,

r1 и

2) Метод итерации

Значения r и NPV подставляются формулу интерполяции

(3.12)

где,

r1 и

Слайд 111Наиболее точное значение IRR достигается в случае, когда длина интервала минимальна (1

Наиболее точное значение IRR достигается в случае, когда длина интервала минимальна (1

Слайд 112«-» метода:

- нет гарантии получения верных результатов

- IRR не позволяет сравнивать

«-» метода:

- нет гарантии получения верных результатов

- IRR не позволяет сравнивать

Слайд 113Определение IRR

Проект «А»

Таблица 3.12

Расчет IRR Проекта «А»

Определение IRR

Проект «А»

Таблица 3.12

Расчет IRR Проекта «А»

Слайд 114Продолжение таблицы 3.12

Расчет IRR Проекта «А»

Продолжение таблицы 3.12

Расчет IRR Проекта «А»

Слайд 116Вывод:

Проект А экономически эффективен, так как

ROI - находится в рамках заданных условий;

NPV

Вывод:

Проект А экономически эффективен, так как

ROI - находится в рамках заданных условий;

NPV

Слайд 117ПРИМЕРЫ

ТЕСТОВЫХ

ЗАДАНИЙ

ПРИМЕРЫ

ТЕСТОВЫХ

ЗАДАНИЙ

Слайд 1181. Выберите правильный вариант

Показатель простой нормы прибыли (ROI) рассчитывается по формуле…

А) ROI

1. Выберите правильный вариант

Показатель простой нормы прибыли (ROI) рассчитывается по формуле…

А) ROI

Слайд 1192. Выберите правильный вариант

Проект является убыточным, если значение чистой текущей стоимости (NPV)

2. Выберите правильный вариант

Проект является убыточным, если значение чистой текущей стоимости (NPV)

Слайд 1203. Выберите правильные варианты

Показатель внутренней нормы прибыли (IRR) представляет собой…

А) ставку дисконта,

3. Выберите правильные варианты

Показатель внутренней нормы прибыли (IRR) представляет собой…

А) ставку дисконта,

Слайд 1214. Выберите правильные варианты

При оценке малых инвестиционных проектов, реализуемых за счет заемных

4. Выберите правильные варианты

При оценке малых инвестиционных проектов, реализуемых за счет заемных

Управление Роскомнадзора по Северо-Западному федеральному округу - 2021

Управление Роскомнадзора по Северо-Западному федеральному округу - 2021 Признаки Любви

Признаки Любви Тема 8.2. Датчик давления КРАМС.

Тема 8.2. Датчик давления КРАМС. Физиология почки

Физиология почки Оборудование для очистных работ. Устройства для сушки (обдува) автомобиля

Оборудование для очистных работ. Устройства для сушки (обдува) автомобиля Грозит ли России новый застой?Перспективы экономического роста после кризиса

Грозит ли России новый застой?Перспективы экономического роста после кризиса Миграции населения в современном мире Подготовила: Клеутина С.А.

Миграции населения в современном мире Подготовила: Клеутина С.А. Глава 2 МЕТОДЫ РЕШЕНИЯ СИСТЕМ ЛИНЕЙНЫХ УРАВНЕНИЙ

Глава 2 МЕТОДЫ РЕШЕНИЯ СИСТЕМ ЛИНЕЙНЫХ УРАВНЕНИЙ О реализации полномочий по утверждению нормативов потребления коммунальных услуг

О реализации полномочий по утверждению нормативов потребления коммунальных услуг Лыжный спорт

Лыжный спорт Презентация по учебной / производственной практике

Презентация по учебной / производственной практике По страницам повести И.С.Тургенева «Ася»

По страницам повести И.С.Тургенева «Ася» Какой ты супергерой из мультфильма (тест)

Какой ты супергерой из мультфильма (тест) Презентация на тему почему идут дожди и дует ветер

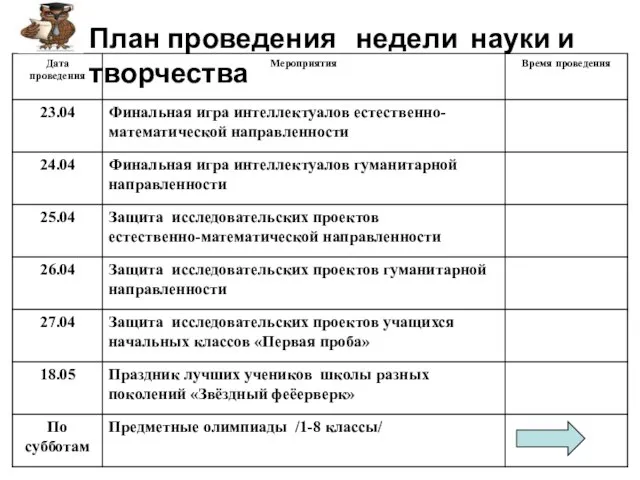

Презентация на тему почему идут дожди и дует ветер  План проведения недели науки и творчества

План проведения недели науки и творчества ForteBank. Итоги

ForteBank. Итоги Роль органов местного самоуправления в поддержке малого предпринимательства на примере администрации городского округа Балашиха

Роль органов местного самоуправления в поддержке малого предпринимательства на примере администрации городского округа Балашиха Причёски и костюм XVII – XIX веков

Причёски и костюм XVII – XIX веков Закон Ома

Закон Ома Профсоюзная Организация Обучающихся ШАДИ(ф)

Профсоюзная Организация Обучающихся ШАДИ(ф) «…единственно нужное размещение единственно нужных слов»(Л. Толстой о труде поэта и писателя)

«…единственно нужное размещение единственно нужных слов»(Л. Толстой о труде поэта и писателя) Конгресс США. Структура. Функции и порядок формирования палат

Конгресс США. Структура. Функции и порядок формирования палат Презентация на тему Русский символизм в литературе

Презентация на тему Русский символизм в литературе простаяМАТЕМАТИКА

простаяМАТЕМАТИКА П.А. Столыпину посвящается…

П.А. Столыпину посвящается… Презентация на тему Электризация в природе и в жизни

Презентация на тему Электризация в природе и в жизни 8 марта

8 марта Доклад начальника ПЧ-340

Доклад начальника ПЧ-340