- Методы деления затрат смешанного типа

Содержание

- 2. Метод, основанный на записях в бухгалтерских регистрах. В этом случае анализируются бухгалтерские проводки по регистрам. Каждая

- 3. Инженерный метод. В отличие от предыдущего подхода, ориентированного на анализ прошлых периодов, данный метод предполагает, что

- 4. Метод высшей и низшей точек или метод «Мини-максы». Этот метод основан на наблюдении величины затрат при

- 5. Алгоритм вычислений здесь следующий: 1) Из данных об объеме производства и затратах за период выбираются максимальные

- 6. Пример По центру ответственности А имеются следующие данные об объеме выпуска продукции и соответствующих ему расходах

- 7. Таблица 1 Объем продукции и расходы на ее выпуск

- 9. Скачать презентацию

Слайд 2Метод, основанный на записях в бухгалтерских регистрах.

В этом случае анализируются бухгалтерские проводки

Метод, основанный на записях в бухгалтерских регистрах.

В этом случае анализируются бухгалтерские проводки

Слайд 3Инженерный метод.

В отличие от предыдущего подхода, ориентированного на анализ прошлых периодов, данный

Инженерный метод.

В отличие от предыдущего подхода, ориентированного на анализ прошлых периодов, данный

Слайд 4Метод высшей и низшей точек или метод «Мини-максы».

Этот метод основан на наблюдении

Метод высшей и низшей точек или метод «Мини-максы».

Этот метод основан на наблюдении

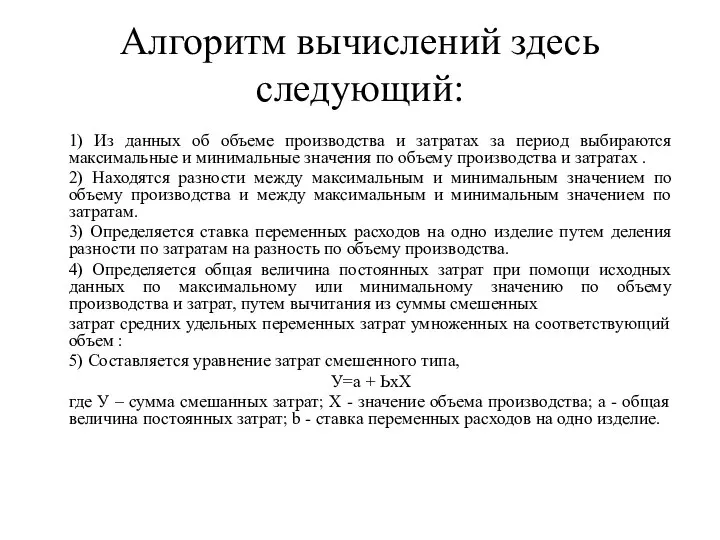

Слайд 5Алгоритм вычислений здесь следующий:

1) Из данных об объеме производства и затратах

Алгоритм вычислений здесь следующий:

1) Из данных об объеме производства и затратах

Слайд 6Пример

По центру ответственности А имеются следующие данные об объеме выпуска продукции

Пример

По центру ответственности А имеются следующие данные об объеме выпуска продукции

Слайд 7Таблица 1

Объем продукции и расходы на ее выпуск

Таблица 1

Объем продукции и расходы на ее выпуск

Robert Scott and "Terra nova"

Robert Scott and "Terra nova" Утомление при физической и умственной работе. Восстановление

Утомление при физической и умственной работе. Восстановление «Исследование теплового расширения твёрдых тел»

«Исследование теплового расширения твёрдых тел» Использование нетрадиционных форм обучения на уроках физической культуры

Использование нетрадиционных форм обучения на уроках физической культуры Отчёт о деятельности общеобразовательного учреждения за 2010-2011 учебный год

Отчёт о деятельности общеобразовательного учреждения за 2010-2011 учебный год Интерактивная доска нового поколения PolyVision eno flex как средство развития педагогического мастерства

Интерактивная доска нового поколения PolyVision eno flex как средство развития педагогического мастерства Администрирование налогов

Администрирование налогов Финансовый рынок и его сегменты

Финансовый рынок и его сегменты Курить – здоровью вредить!

Курить – здоровью вредить! Управление временем –управление проектом

Управление временем –управление проектом В начале кризиса ожидалось, что он повлияет только на размер кошелька покупателя, а бизнес ждет временное, на время кризиса, снижен

В начале кризиса ожидалось, что он повлияет только на размер кошелька покупателя, а бизнес ждет временное, на время кризиса, снижен Презентация на тему Славные символы России 4 класс

Презентация на тему Славные символы России 4 класс Гапонова Стелла

Гапонова Стелла МНПО Биокон. Солнцезащитная серия

МНПО Биокон. Солнцезащитная серия Презентация на тему Избирательное право в России

Презентация на тему Избирательное право в России  Структура дипломного проекта

Структура дипломного проекта Живая материя при низких и сверхнизких температурах

Живая материя при низких и сверхнизких температурах История СНК Хирургии, онкологии и экспериментальной медицины

История СНК Хирургии, онкологии и экспериментальной медицины COFME ПРЕЗЕНТАЦИЯ SACI

COFME ПРЕЗЕНТАЦИЯ SACI Сказочно-красивые платки

Сказочно-красивые платки Глобализация

Глобализация Основы трудового права

Основы трудового права Индия – родина Будды

Индия – родина Будды Презентация на тему Тест по БЖД

Презентация на тему Тест по БЖД  Электрические схемы устройств для преобразования электрической энергии на постоянном и переменном токе. (Лекция 11)

Электрические схемы устройств для преобразования электрической энергии на постоянном и переменном токе. (Лекция 11) Египетские украшения

Египетские украшения Модернизация вагона-хоппера

Модернизация вагона-хоппера Химический БРЕЙН-РИНГ

Химический БРЕЙН-РИНГ