- Международный опыт формирования межбюджетных отношений г. Москва 20 апреля 2004 г.

Содержание

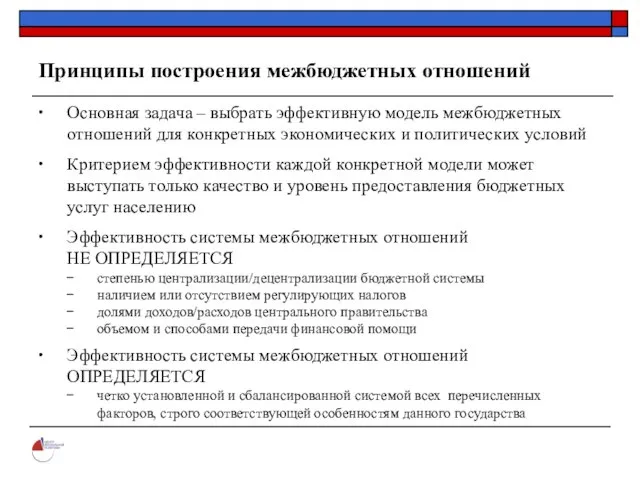

- 2. Принципы построения межбюджетных отношений Основная задача – выбрать эффективную модель межбюджетных отношений для конкретных экономических и

- 3. Швеция Канада Германия Общая характеристика бюджетной системы Распределение налоговых доходов по уровням бюджетной системы Разграничение расходных

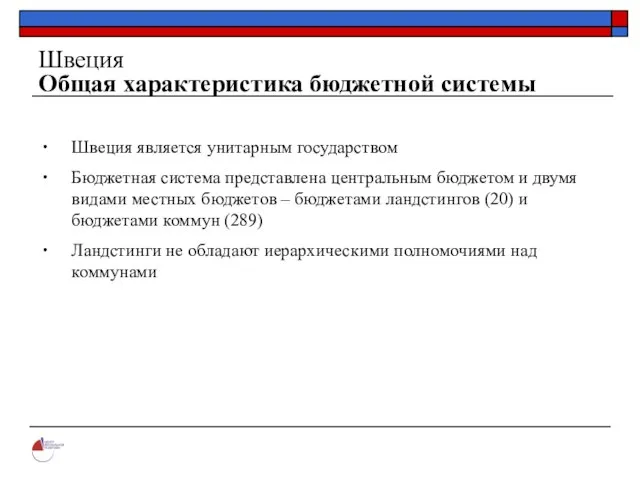

- 4. Швеция Общая характеристика бюджетной системы Швеция является унитарным государством Бюджетная система представлена центральным бюджетом и двумя

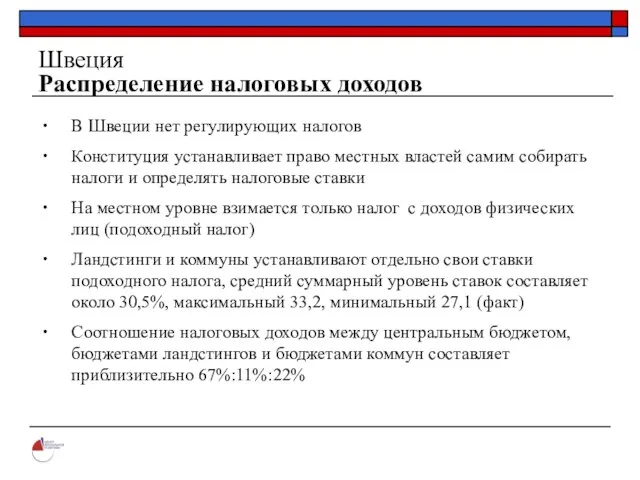

- 5. Швеция Распределение налоговых доходов В Швеции нет регулирующих налогов Конституция устанавливает право местных властей самим собирать

- 6. Швеция Разграничение расходных обязательств Основная расходная статья ландстингов – здравоохранение (почти 90% всех расходов) Основные расходы

- 7. Швеция Система трансфертов Межбюджетное регулирование в Швеции осуществляется по трем основным направлениям: Целевые трансферты ландстингам и

- 8. Швеция 1. Целевые трансферты ландстингам и коммунам за счет средств центрального правительства До 1992 года целевые

- 9. Швеция 2. Нецелевые трансферты ландстингам и коммунам за счет средств центрального правительства Нецелевые трансферты составляют более

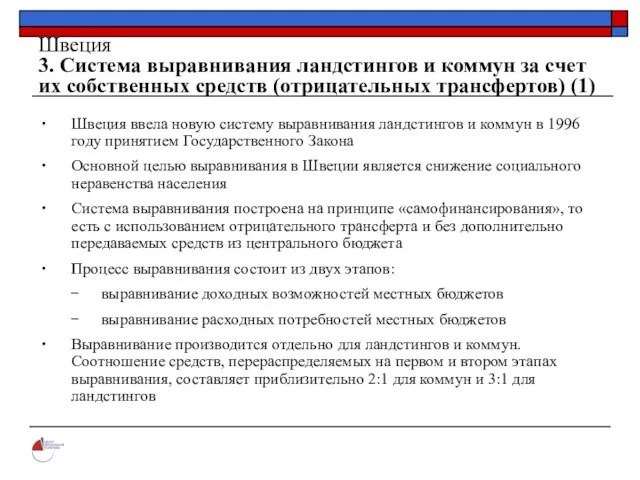

- 10. Швеция 3. Система выравнивания ландстингов и коммун за счет их собственных средств (отрицательных трансфертов) (1) Швеция

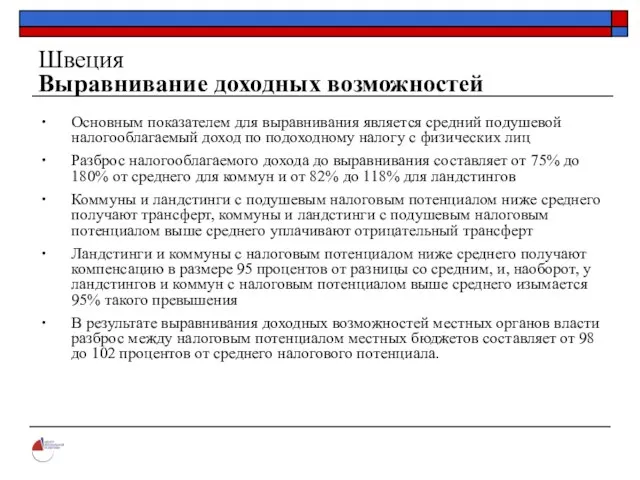

- 11. Швеция Выравнивание доходных возможностей Основным показателем для выравнивания является средний подушевой налогооблагаемый доход по подоходному налогу

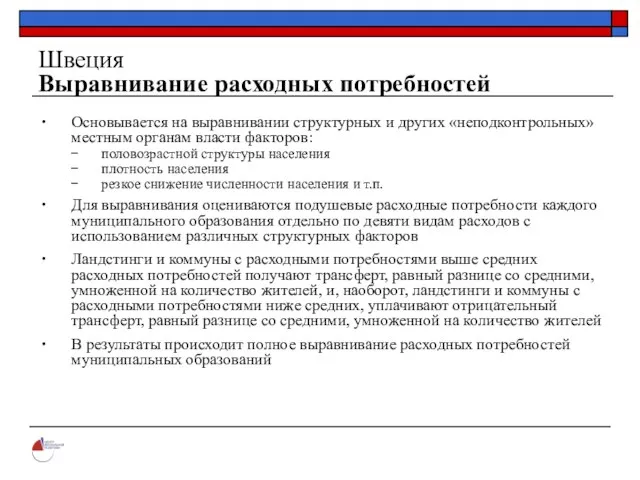

- 12. Швеция Выравнивание расходных потребностей Основывается на выравнивании структурных и других «неподконтрольных» местным органам власти факторов: половозрастной

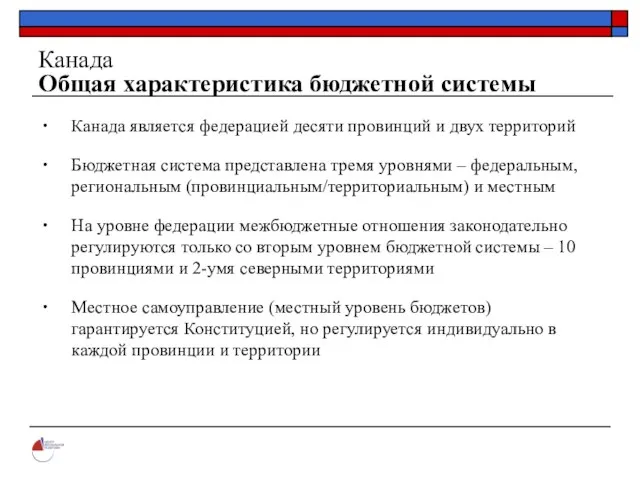

- 13. Канада Общая характеристика бюджетной системы Канада является федерацией десяти провинций и двух территорий Бюджетная система представлена

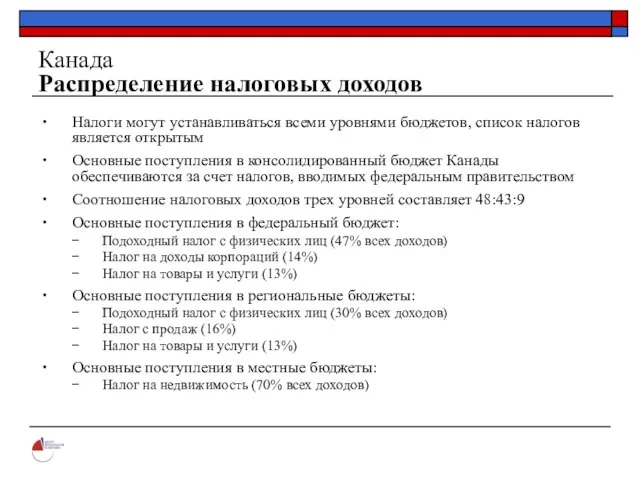

- 14. Канада Распределение налоговых доходов Налоги могут устанавливаться всеми уровнями бюджетов, список налогов является открытым Основные поступления

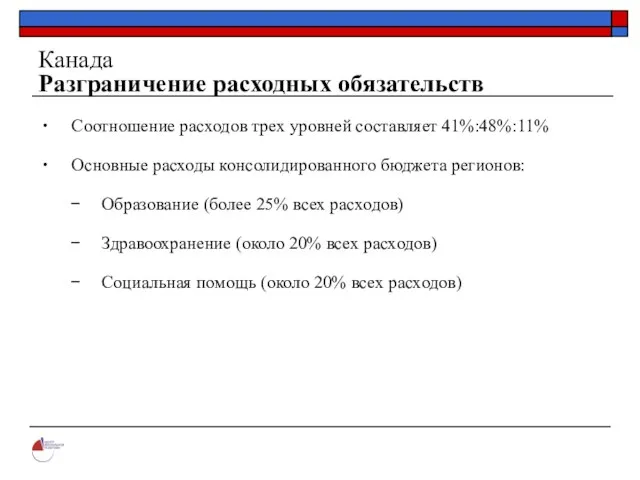

- 15. Канада Разграничение расходных обязательств Соотношение расходов трех уровней составляет 41%:48%:11% Основные расходы консолидированного бюджета регионов: Образование

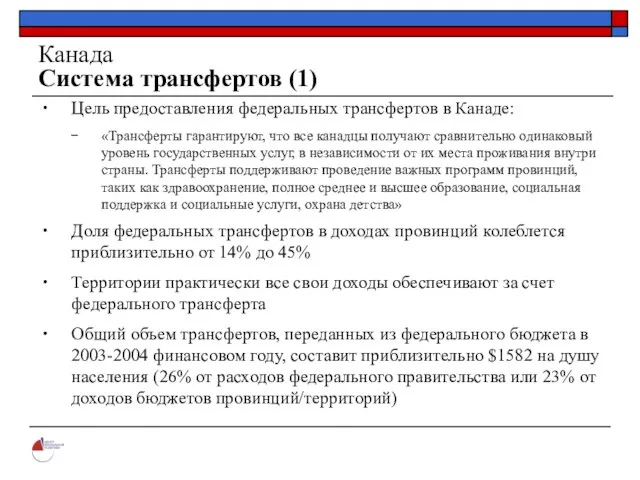

- 16. Канада Система трансфертов (1) Цель предоставления федеральных трансфертов в Канаде: «Трансферты гарантируют, что все канадцы получают

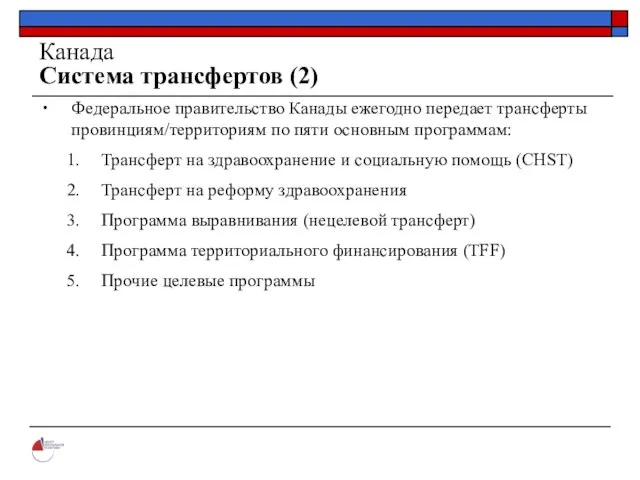

- 17. Канада Система трансфертов (2) Федеральное правительство Канады ежегодно передает трансферты провинциям/территориям по пяти основным программам: Трансферт

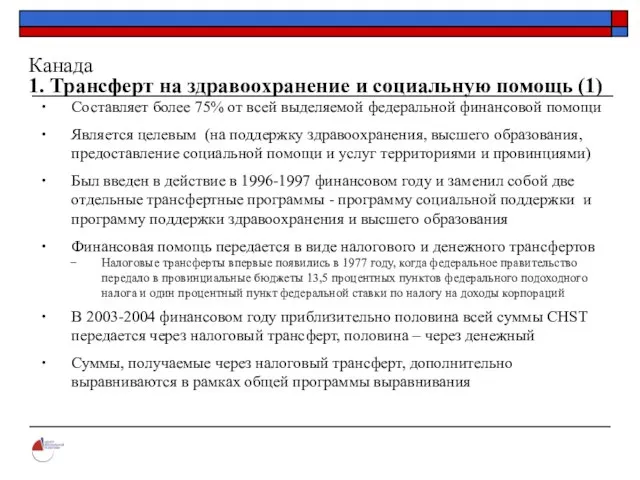

- 18. Канада 1. Трансферт на здравоохранение и социальную помощь (1) Составляет более 75% от всей выделяемой федеральной

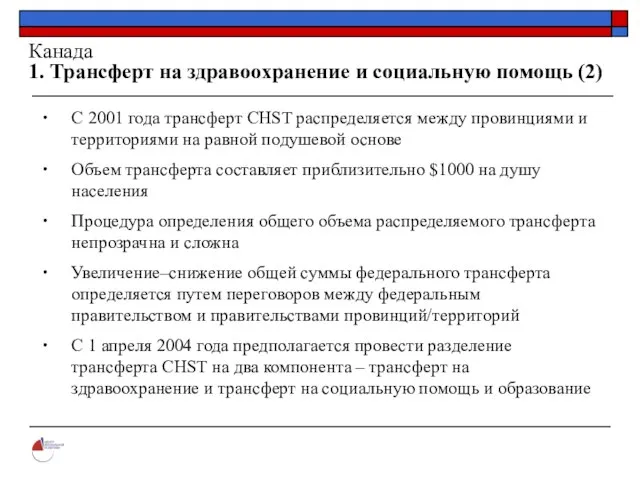

- 19. Канада 1. Трансферт на здравоохранение и социальную помощь (2) С 2001 года трансферт CHST распределяется между

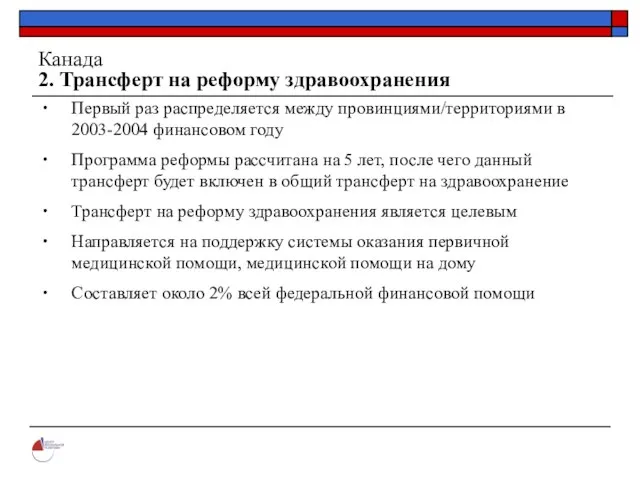

- 20. Канада 2. Трансферт на реформу здравоохранения Первый раз распределяется между провинциями/территориями в 2003-2004 финансовом году Программа

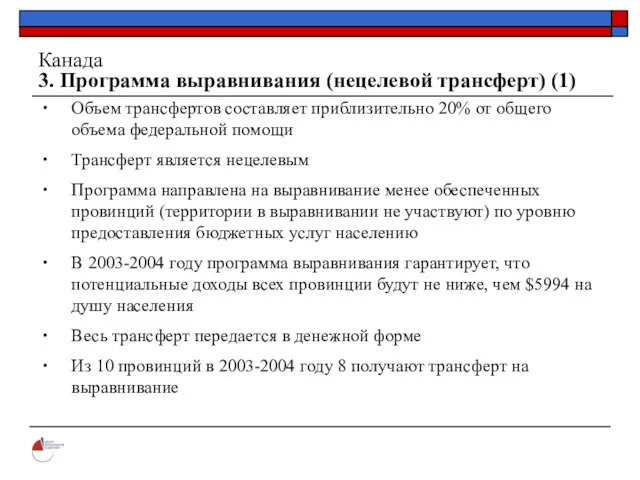

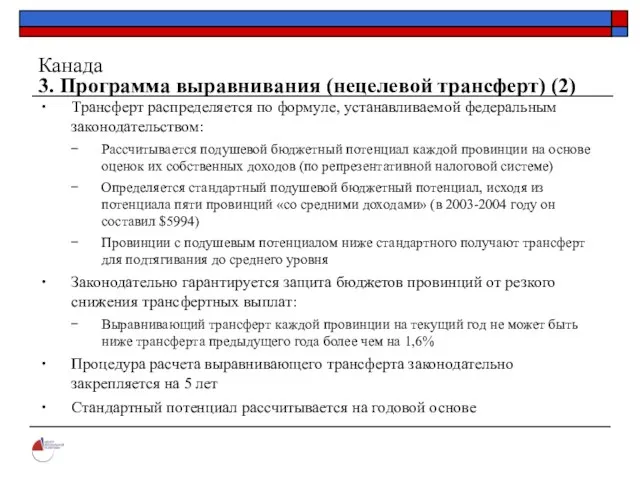

- 21. Канада 3. Программа выравнивания (нецелевой трансферт) (1) Объем трансфертов составляет приблизительно 20% от общего объема федеральной

- 22. Канада 3. Программа выравнивания (нецелевой трансферт) (2) Трансферт распределяется по формуле, устанавливаемой федеральным законодательством: Рассчитывается подушевой

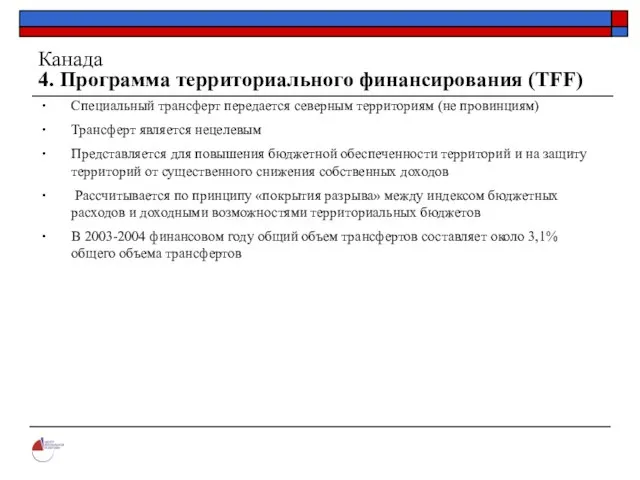

- 23. Канада 4. Программа территориального финансирования (TFF) Специальный трансферт передается северным территориям (не провинциям) Трансферт является нецелевым

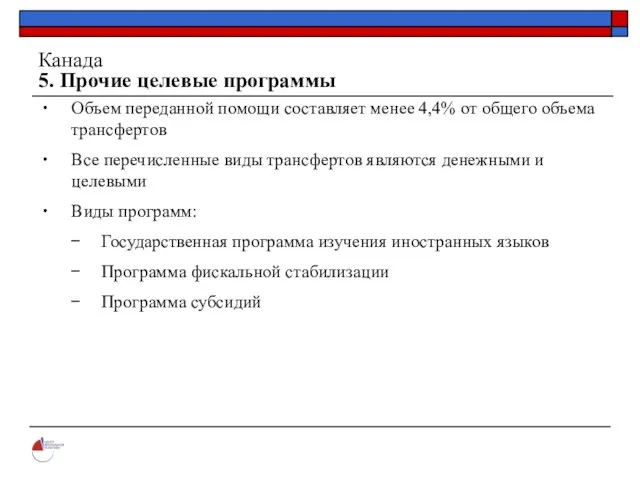

- 24. Канада 5. Прочие целевые программы Объем переданной помощи составляет менее 4,4% от общего объема трансфертов Все

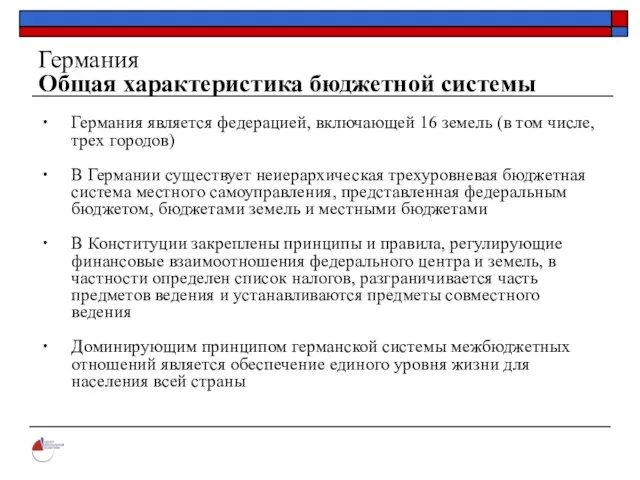

- 25. Германия Общая характеристика бюджетной системы Германия является федерацией, включающей 16 земель (в том числе, трех городов)

- 26. Германия Налоговая система (ст. 106 Конституции) (1) Общие налоги: Подоходный налог (включая налог на зарплату) Налоги

- 27. Германия Налоговая система (ст. 106 Конституции) (2) Налоги земель: Налог на богатство (имущественный налог) Налог на

- 28. Германия Разграничение предметов ведения по Конституции Федерация: оборона внешние связи Совместно федерация и регионы: высшее образование

- 29. Германия Система трансфертов Вертикальное выравнивание (налоговый трансферт) Горизонтальное выравнивание при помощи перераспределения доходов от налогов с

- 30. Германия 1. Вертикальное выравнивание (налоговый трансферт) Поступления по регулирующим налогам составляют около 85% всех налоговых доходов

- 31. Германия 2. Горизонтальное выравнивание при помощи перераспределения доходов от налогов с оборота (1) Не более 25%

- 32. Германия 2. Горизонтальное выравнивание при помощи перераспределения доходов от налогов с оборота (2) Оставшиеся не менее

- 33. Германия 3. Горизонтальное выравнивание при помощи отрицательных трансфертов (1) Федерация не выделяет дополнительных средств Основа для

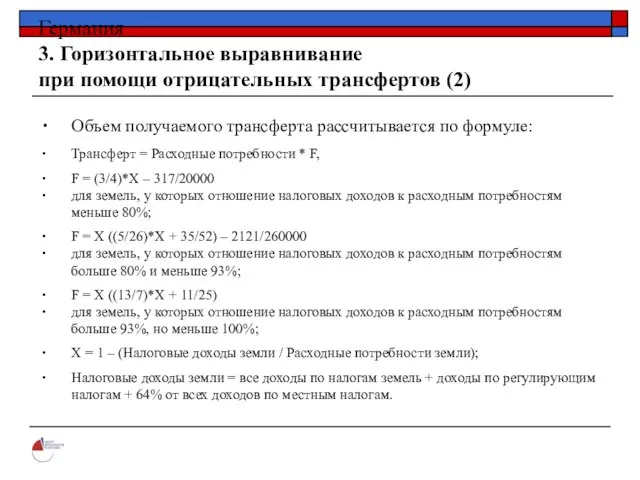

- 34. Германия 3. Горизонтальное выравнивание при помощи отрицательных трансфертов (2) Объем получаемого трансферта рассчитывается по формуле: Трансферт

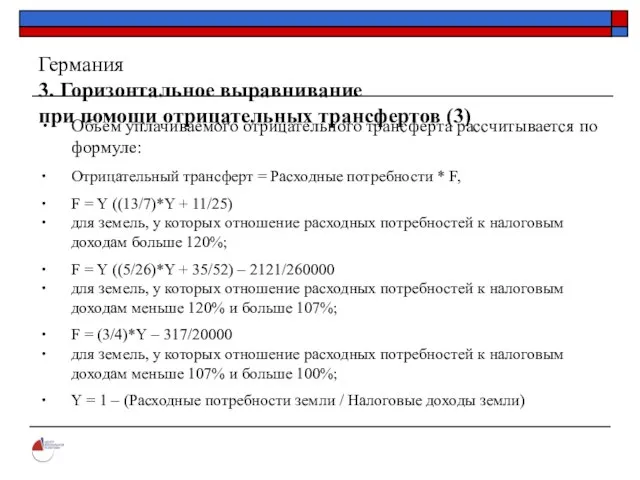

- 35. Германия 3. Горизонтальное выравнивание при помощи отрицательных трансфертов (3) Объем уплачиваемого отрицательного трансферта рассчитывается по формуле:

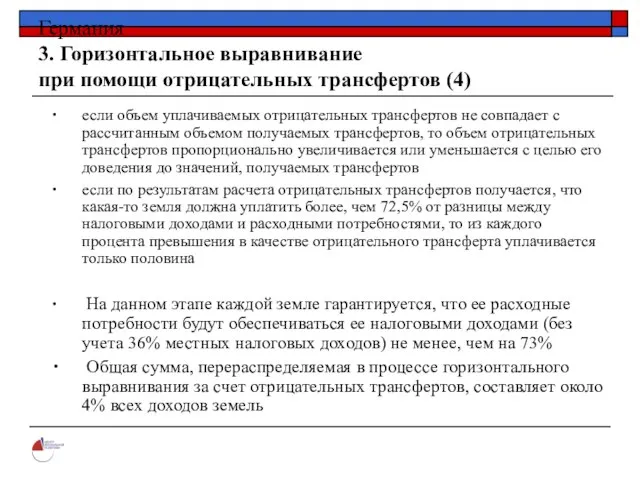

- 36. Германия 3. Горизонтальное выравнивание при помощи отрицательных трансфертов (4) если объем уплачиваемых отрицательных трансфертов не совпадает

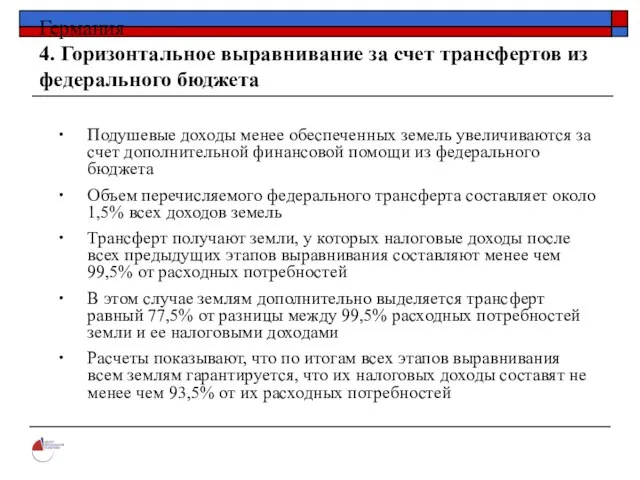

- 37. Германия 4. Горизонтальное выравнивание за счет трансфертов из федерального бюджета Подушевые доходы менее обеспеченных земель увеличиваются

- 38. Германия 5. Дополнительные трансферты из федерального бюджета Помимо перечисленных программ выравнивания, федерация перечисляет некоторым землям так

- 39. Франция Британия Общая характеристика бюджетной системы Распределение налоговых доходов по уровням бюджетной системы Разграничение расходных обязательств

- 40. Франция Общая характеристика бюджетной системы Франция является децентрализованным унитарным государством Во Франции существует неиерархическая трехуровневая система

- 41. Франция Распределение налоговых доходов Основные прямые и косвенные налоги взимаются на уровне центрального бюджета (НДС, налог

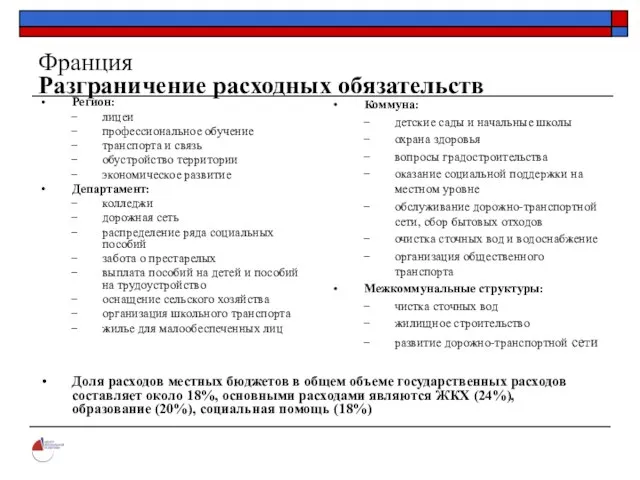

- 42. Франция Разграничение расходных обязательств Регион: лицеи профессиональное обучение транспорта и связь обустройство территории экономическое развитие Департамент:

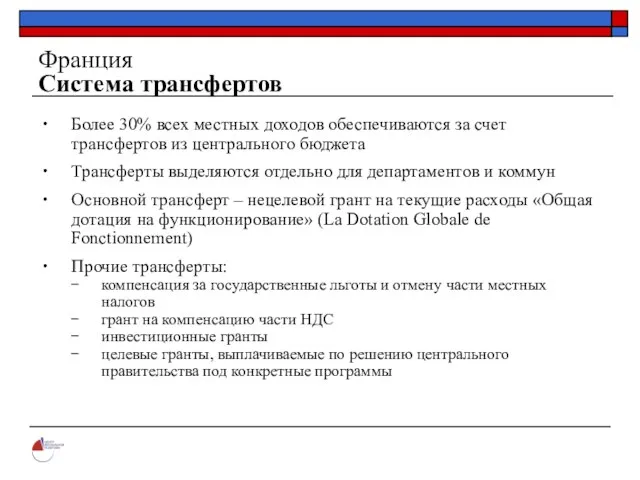

- 43. Франция Система трансфертов Более 30% всех местных доходов обеспечиваются за счет трансфертов из центрального бюджета Трансферты

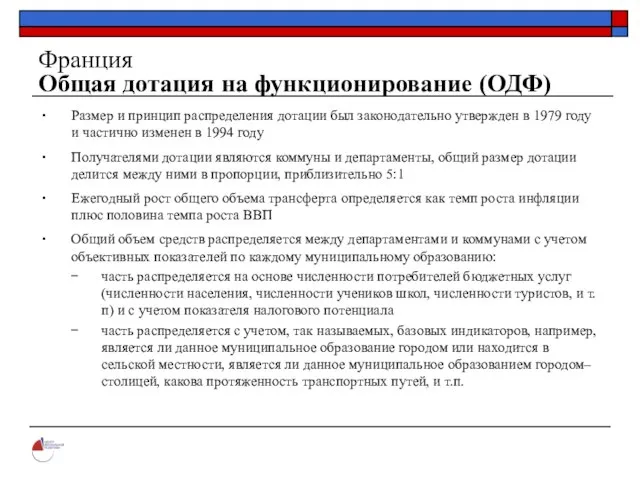

- 44. Франция Общая дотация на функционирование (ОДФ) Размер и принцип распределения дотации был законодательно утвержден в 1979

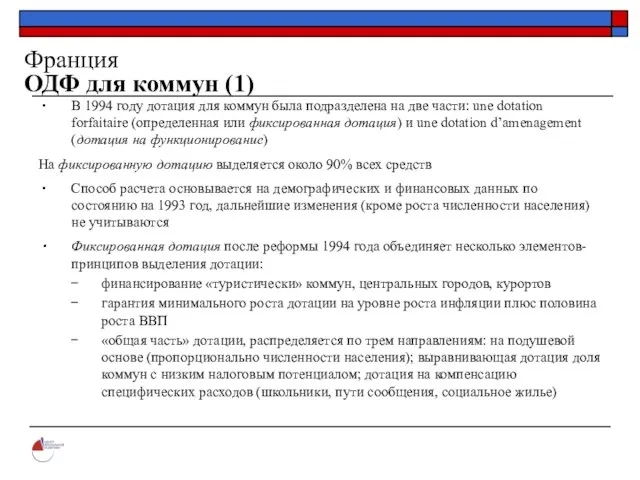

- 45. Франция ОДФ для коммун (1) В 1994 году дотация для коммун была подразделена на две части:

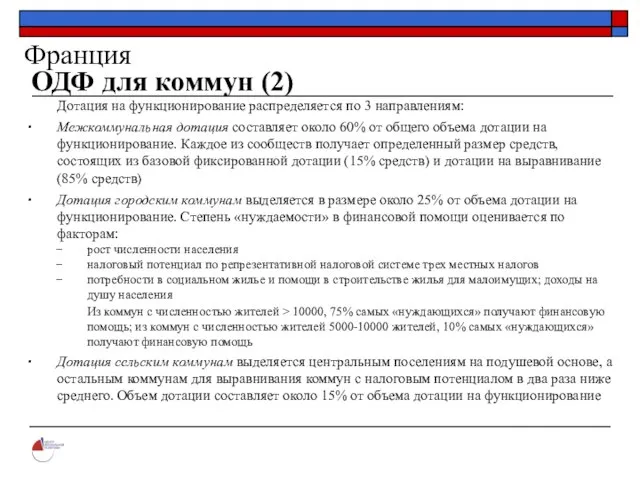

- 46. Франция ОДФ для коммун (2) Дотация на функционирование распределяется по 3 направлениям: Межкоммунальная дотация составляет около

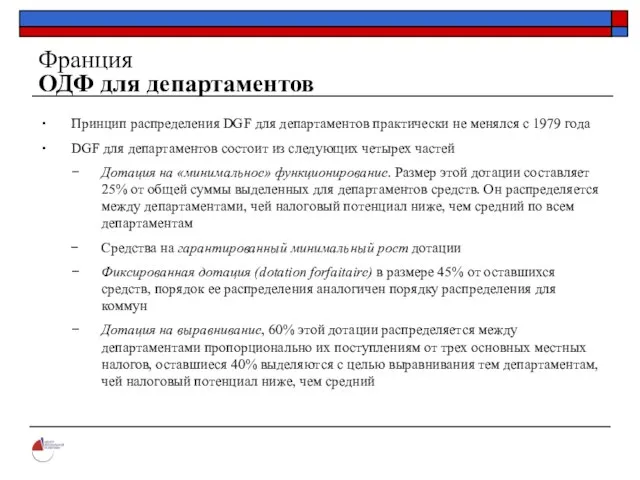

- 47. Франция ОДФ для департаментов Принцип распределения DGF для департаментов практически не менялся с 1979 года DGF

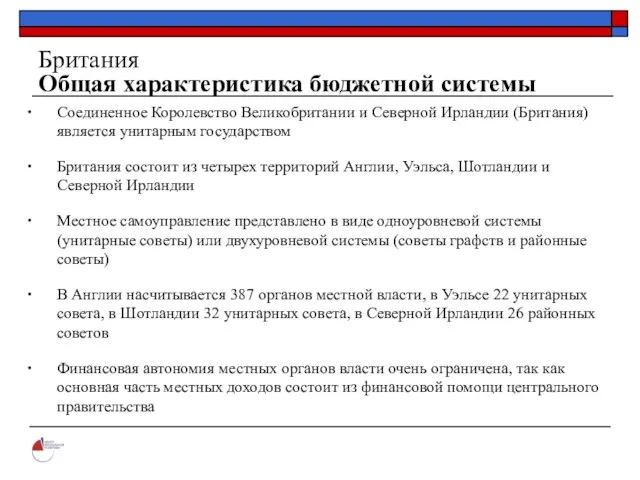

- 48. Британия Общая характеристика бюджетной системы Соединенное Королевство Великобритании и Северной Ирландии (Британия) является унитарным государством Британия

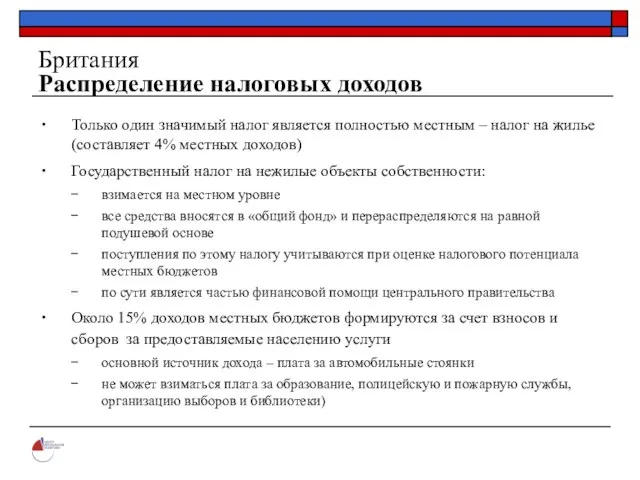

- 49. Британия Распределение налоговых доходов Только один значимый налог является полностью местным – налог на жилье (составляет

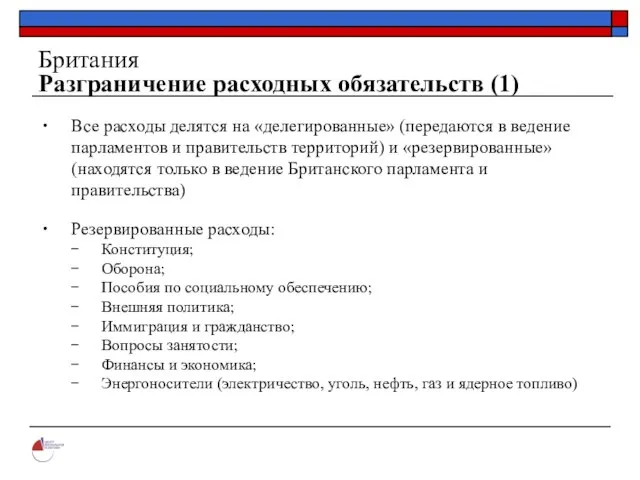

- 50. Британия Разграничение расходных обязательств (1) Все расходы делятся на «делегированные» (передаются в ведение парламентов и правительств

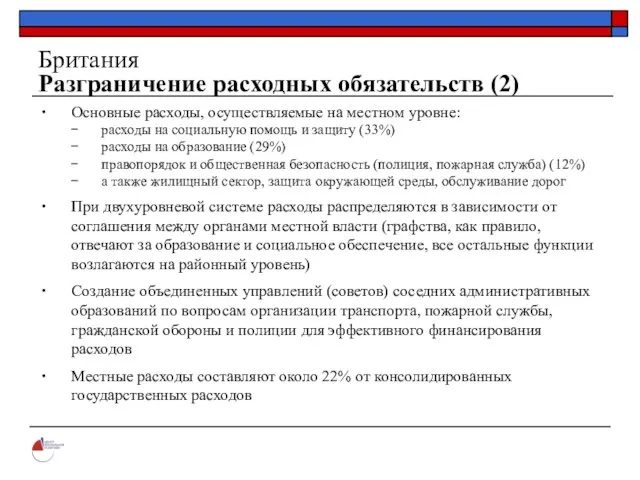

- 51. Британия Разграничение расходных обязательств (2) Основные расходы, осуществляемые на местном уровне: расходы на социальную помощь и

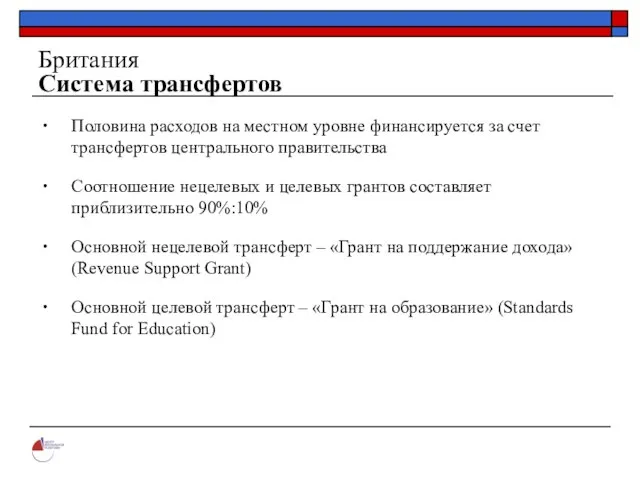

- 52. Британия Система трансфертов Половина расходов на местном уровне финансируется за счет трансфертов центрального правительства Соотношение нецелевых

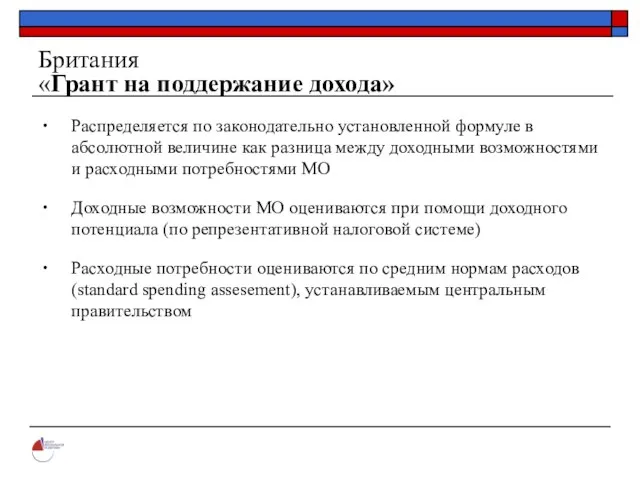

- 53. Британия «Грант на поддержание дохода» Распределяется по законодательно установленной формуле в абсолютной величине как разница между

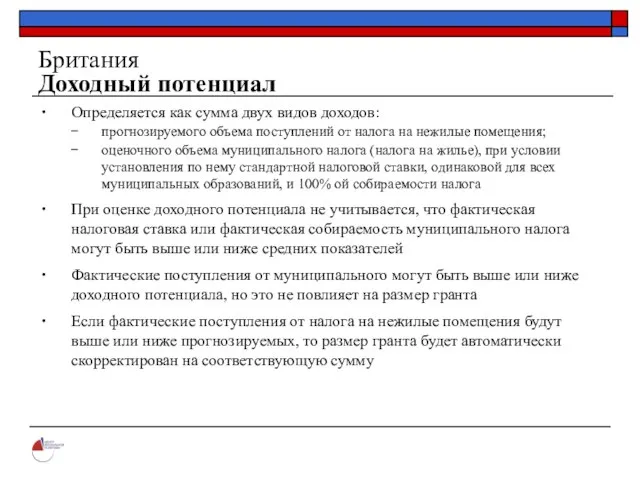

- 54. Британия Доходный потенциал Определяется как сумма двух видов доходов: прогнозируемого объема поступлений от налога на нежилые

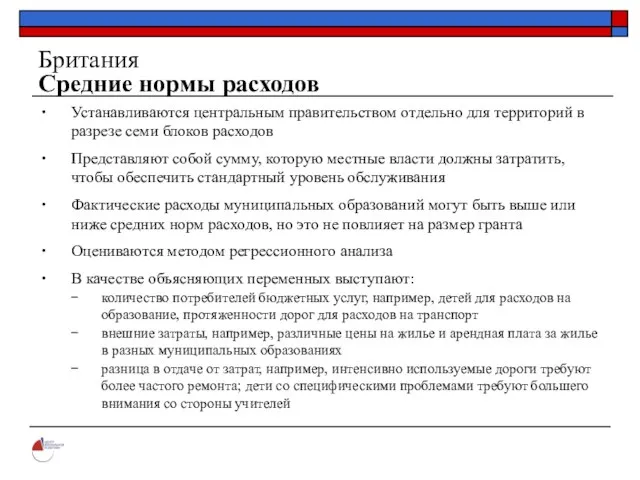

- 55. Британия Средние нормы расходов Устанавливаются центральным правительством отдельно для территорий в разрезе семи блоков расходов Представляют

- 57. Скачать презентацию

Слайд 2Принципы построения межбюджетных отношений

Основная задача – выбрать эффективную модель межбюджетных отношений для

Принципы построения межбюджетных отношений

Основная задача – выбрать эффективную модель межбюджетных отношений для

Слайд 3Швеция

Канада

Германия

Общая характеристика бюджетной системы

Распределение налоговых доходов по уровням бюджетной системы

Разграничение расходных

Канада

Германия

Общая характеристика бюджетной системы

Распределение налоговых доходов по уровням бюджетной системы

Разграничение расходных

Слайд 4Швеция

Общая характеристика бюджетной системы

Швеция является унитарным государством

Бюджетная система представлена центральным бюджетом и

Швеция

Общая характеристика бюджетной системы

Швеция является унитарным государством

Бюджетная система представлена центральным бюджетом и

Слайд 5Швеция

Распределение налоговых доходов

В Швеции нет регулирующих налогов

Конституция устанавливает право местных властей самим

Швеция

Распределение налоговых доходов

В Швеции нет регулирующих налогов

Конституция устанавливает право местных властей самим

Слайд 6Швеция

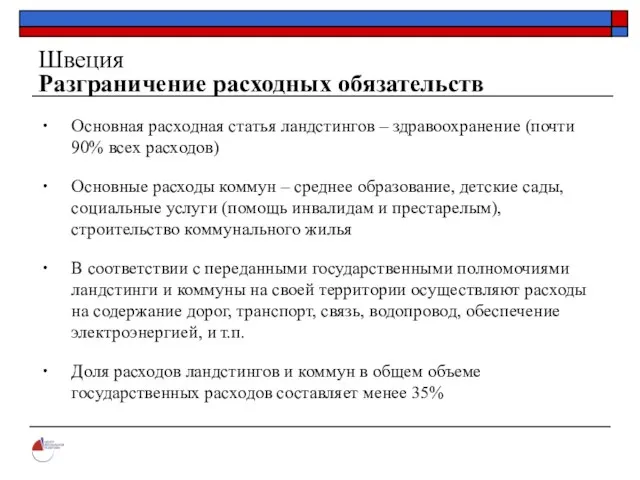

Разграничение расходных обязательств

Основная расходная статья ландстингов – здравоохранение (почти 90% всех

Швеция

Разграничение расходных обязательств

Основная расходная статья ландстингов – здравоохранение (почти 90% всех

Слайд 7Швеция

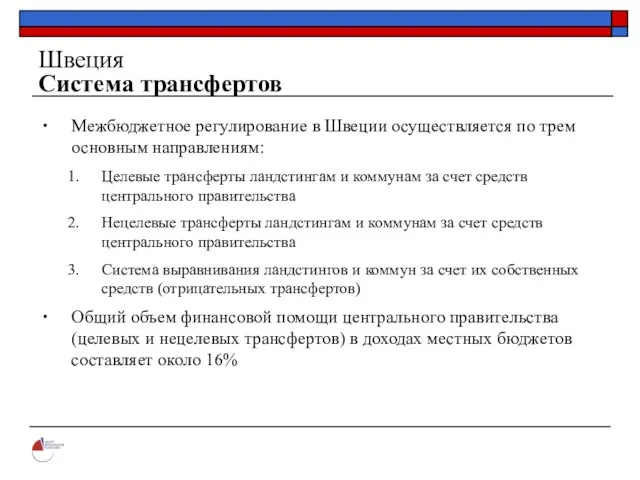

Система трансфертов

Межбюджетное регулирование в Швеции осуществляется по трем основным направлениям:

Целевые трансферты

Швеция

Система трансфертов

Межбюджетное регулирование в Швеции осуществляется по трем основным направлениям:

Целевые трансферты

Слайд 8Швеция

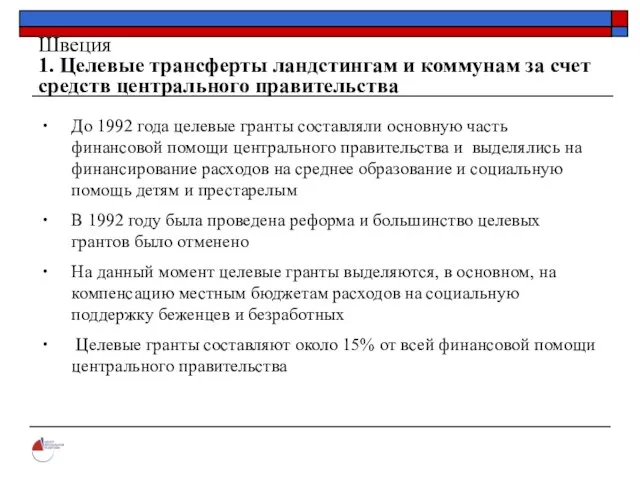

1. Целевые трансферты ландстингам и коммунам за счет средств центрального правительства

До

Швеция

1. Целевые трансферты ландстингам и коммунам за счет средств центрального правительства

До

Слайд 9Швеция

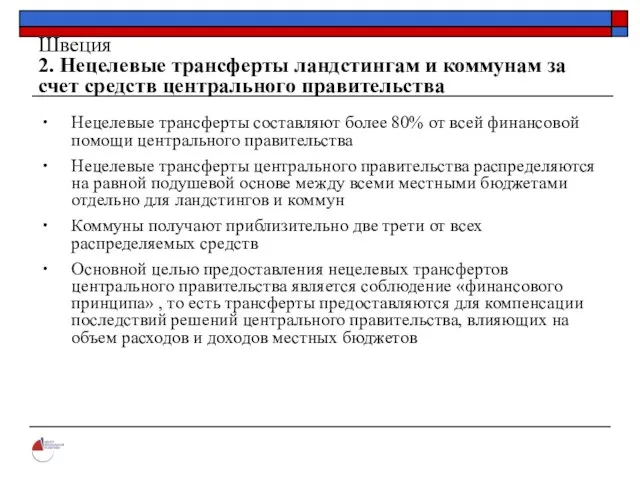

2. Нецелевые трансферты ландстингам и коммунам за счет средств центрального правительства

Нецелевые

Швеция

2. Нецелевые трансферты ландстингам и коммунам за счет средств центрального правительства

Нецелевые

Слайд 10Швеция

3. Система выравнивания ландстингов и коммун за счет их собственных средств

Швеция 3. Система выравнивания ландстингов и коммун за счет их собственных средств

Слайд 11Швеция

Выравнивание доходных возможностей

Основным показателем для выравнивания является средний подушевой налогооблагаемый доход

Швеция

Выравнивание доходных возможностей

Основным показателем для выравнивания является средний подушевой налогооблагаемый доход

Слайд 12Швеция

Выравнивание расходных потребностей

Основывается на выравнивании структурных и других «неподконтрольных» местным органам

Швеция

Выравнивание расходных потребностей

Основывается на выравнивании структурных и других «неподконтрольных» местным органам

Слайд 13Канада

Общая характеристика бюджетной системы

Канада является федерацией десяти провинций и двух территорий

Бюджетная система

Канада

Общая характеристика бюджетной системы

Канада является федерацией десяти провинций и двух территорий

Бюджетная система

Слайд 14Канада

Распределение налоговых доходов

Налоги могут устанавливаться всеми уровнями бюджетов, список налогов является

Канада

Распределение налоговых доходов

Налоги могут устанавливаться всеми уровнями бюджетов, список налогов является

Слайд 15Канада

Разграничение расходных обязательств

Соотношение расходов трех уровней составляет 41%:48%:11%

Основные расходы консолидированного бюджета

Канада

Разграничение расходных обязательств

Соотношение расходов трех уровней составляет 41%:48%:11%

Основные расходы консолидированного бюджета

Слайд 16Канада

Система трансфертов (1)

Цель предоставления федеральных трансфертов в Канаде:

«Трансферты гарантируют, что все

Канада

Система трансфертов (1)

Цель предоставления федеральных трансфертов в Канаде:

«Трансферты гарантируют, что все

Слайд 17Канада

Система трансфертов (2)

Федеральное правительство Канады ежегодно передает трансферты провинциям/территориям по пяти

Канада

Система трансфертов (2)

Федеральное правительство Канады ежегодно передает трансферты провинциям/территориям по пяти

Слайд 18Канада

1. Трансферт на здравоохранение и социальную помощь (1)

Составляет более 75% от

Канада

1. Трансферт на здравоохранение и социальную помощь (1)

Составляет более 75% от

Слайд 19Канада

1. Трансферт на здравоохранение и социальную помощь (2)

С 2001 года трансферт

Канада

1. Трансферт на здравоохранение и социальную помощь (2)

С 2001 года трансферт

Слайд 20Канада

2. Трансферт на реформу здравоохранения

Первый раз распределяется между провинциями/территориями в 2003-2004

Канада

2. Трансферт на реформу здравоохранения

Первый раз распределяется между провинциями/территориями в 2003-2004

Слайд 21Канада

3. Программа выравнивания (нецелевой трансферт) (1)

Объем трансфертов составляет приблизительно 20% от общего

Канада

3. Программа выравнивания (нецелевой трансферт) (1)

Объем трансфертов составляет приблизительно 20% от общего

Слайд 22Канада

3. Программа выравнивания (нецелевой трансферт) (2)

Трансферт распределяется по формуле, устанавливаемой федеральным законодательством:

Рассчитывается

Канада

3. Программа выравнивания (нецелевой трансферт) (2)

Трансферт распределяется по формуле, устанавливаемой федеральным законодательством:

Рассчитывается

Слайд 23Канада

4. Программа территориального финансирования (TFF)

Специальный трансферт передается северным территориям (не провинциям)

Трансферт

Канада

4. Программа территориального финансирования (TFF)

Специальный трансферт передается северным территориям (не провинциям)

Трансферт

Слайд 24Канада

5. Прочие целевые программы

Объем переданной помощи составляет менее 4,4% от общего

Канада

5. Прочие целевые программы

Объем переданной помощи составляет менее 4,4% от общего

Слайд 25Германия

Общая характеристика бюджетной системы

Германия является федерацией, включающей 16 земель (в том числе,

Германия

Общая характеристика бюджетной системы

Германия является федерацией, включающей 16 земель (в том числе,

Слайд 26Германия

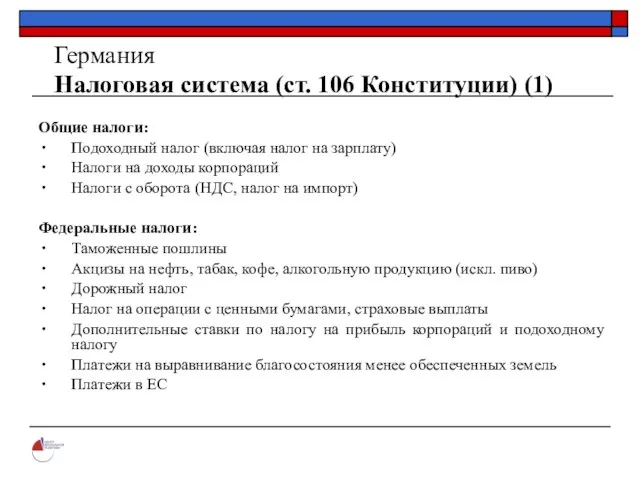

Налоговая система (ст. 106 Конституции) (1)

Общие налоги:

Подоходный налог (включая налог на зарплату)

Налоги

Германия

Налоговая система (ст. 106 Конституции) (1)

Общие налоги:

Подоходный налог (включая налог на зарплату)

Налоги

Слайд 27Германия

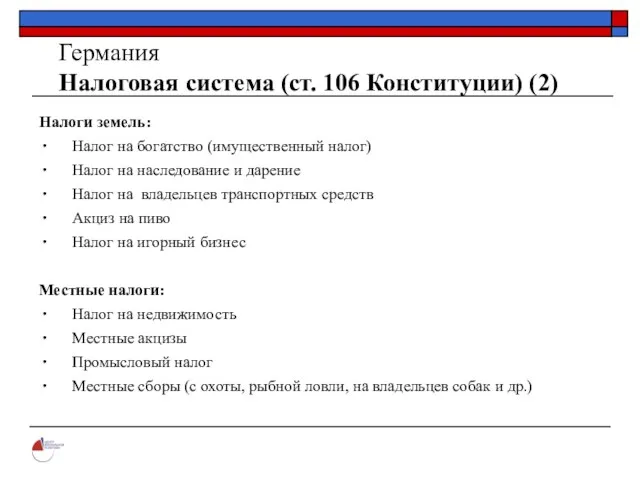

Налоговая система (ст. 106 Конституции) (2)

Налоги земель:

Налог на богатство (имущественный налог)

Налог на

Германия

Налоговая система (ст. 106 Конституции) (2)

Налоги земель:

Налог на богатство (имущественный налог)

Налог на

Слайд 28Германия

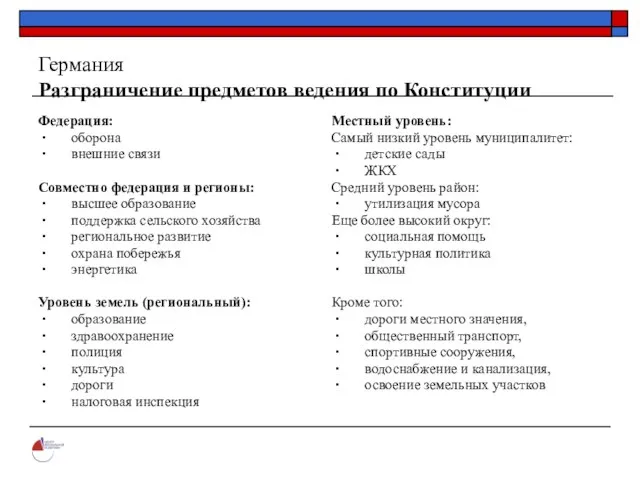

Разграничение предметов ведения по Конституции

Федерация:

оборона

внешние связи

Совместно федерация и регионы:

высшее образование

поддержка сельского хозяйства

региональное

Германия

Разграничение предметов ведения по Конституции

Федерация:

оборона

внешние связи

Совместно федерация и регионы:

высшее образование

поддержка сельского хозяйства

региональное

Слайд 29Германия

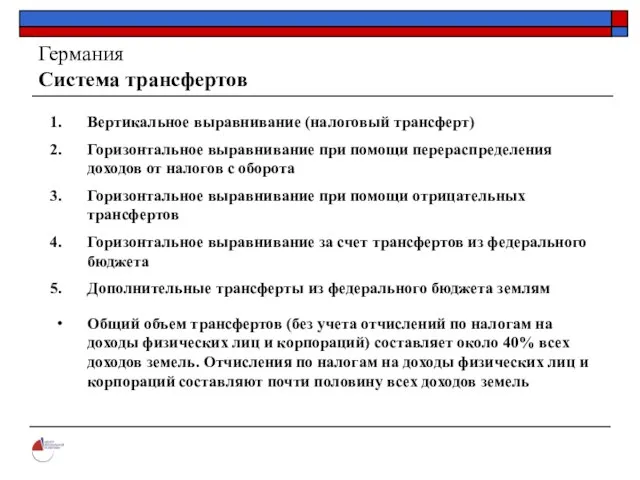

Система трансфертов

Вертикальное выравнивание (налоговый трансферт)

Горизонтальное выравнивание при помощи перераспределения доходов от налогов

Германия

Система трансфертов

Вертикальное выравнивание (налоговый трансферт)

Горизонтальное выравнивание при помощи перераспределения доходов от налогов

Слайд 30Германия

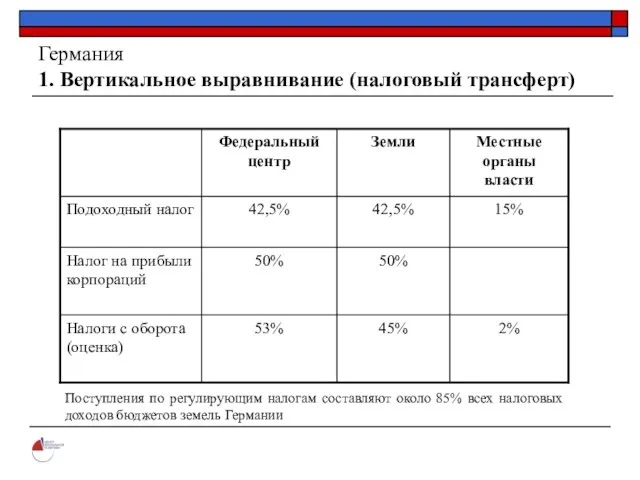

1. Вертикальное выравнивание (налоговый трансферт)

Поступления по регулирующим налогам составляют около 85% всех

Германия

1. Вертикальное выравнивание (налоговый трансферт)

Поступления по регулирующим налогам составляют около 85% всех

Слайд 31Германия

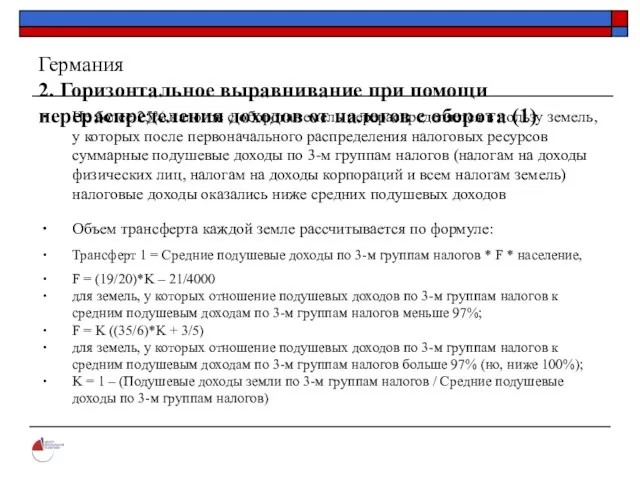

2. Горизонтальное выравнивание при помощи перераспределения доходов от налогов с оборота (1)

Германия 2. Горизонтальное выравнивание при помощи перераспределения доходов от налогов с оборота (1)

Слайд 32Германия

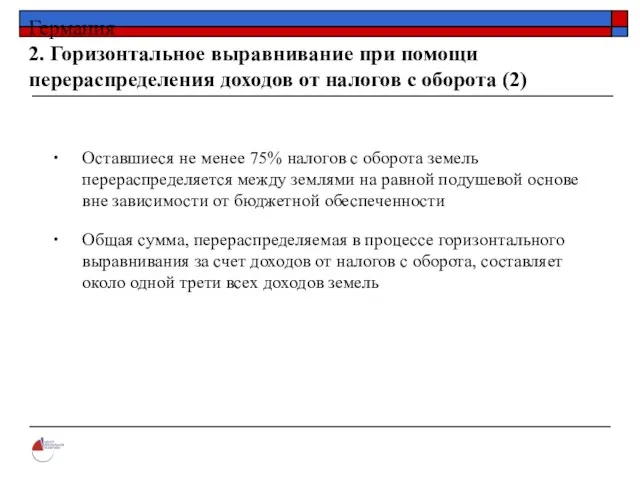

2. Горизонтальное выравнивание при помощи перераспределения доходов от налогов с оборота (2)

Германия 2. Горизонтальное выравнивание при помощи перераспределения доходов от налогов с оборота (2)

Слайд 33Германия

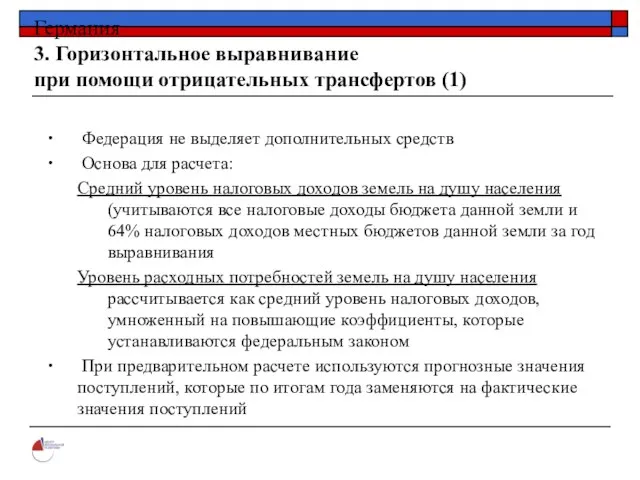

3. Горизонтальное выравнивание

при помощи отрицательных трансфертов (1)

Федерация не выделяет дополнительных средств

Германия

3. Горизонтальное выравнивание

при помощи отрицательных трансфертов (1)

Федерация не выделяет дополнительных средств

Слайд 34Германия

3. Горизонтальное выравнивание

при помощи отрицательных трансфертов (2)

Объем получаемого трансферта рассчитывается по формуле:

Трансферт

Германия

3. Горизонтальное выравнивание

при помощи отрицательных трансфертов (2)

Объем получаемого трансферта рассчитывается по формуле:

Трансферт

Слайд 35Германия

3. Горизонтальное выравнивание

при помощи отрицательных трансфертов (3)

Объем уплачиваемого отрицательного трансферта рассчитывается по

Германия

3. Горизонтальное выравнивание

при помощи отрицательных трансфертов (3)

Объем уплачиваемого отрицательного трансферта рассчитывается по

Слайд 36Германия

3. Горизонтальное выравнивание

при помощи отрицательных трансфертов (4)

если объем уплачиваемых отрицательных трансфертов не

Германия

3. Горизонтальное выравнивание

при помощи отрицательных трансфертов (4)

если объем уплачиваемых отрицательных трансфертов не

Слайд 37Германия

4. Горизонтальное выравнивание за счет трансфертов из федерального бюджета

Подушевые доходы менее обеспеченных

Германия

4. Горизонтальное выравнивание за счет трансфертов из федерального бюджета

Подушевые доходы менее обеспеченных

Слайд 38Германия

5. Дополнительные трансферты из федерального бюджета

Помимо перечисленных программ выравнивания, федерация перечисляет некоторым

Германия

5. Дополнительные трансферты из федерального бюджета

Помимо перечисленных программ выравнивания, федерация перечисляет некоторым

Слайд 39Франция

Британия

Общая характеристика бюджетной системы

Распределение налоговых доходов по уровням бюджетной системы

Разграничение расходных обязательств

Британия

Общая характеристика бюджетной системы

Распределение налоговых доходов по уровням бюджетной системы

Разграничение расходных обязательств

Слайд 40Франция

Общая характеристика бюджетной системы

Франция является децентрализованным унитарным государством

Во Франции существует неиерархическая трехуровневая

Франция

Общая характеристика бюджетной системы

Франция является децентрализованным унитарным государством

Во Франции существует неиерархическая трехуровневая

Слайд 41Франция

Распределение налоговых доходов

Основные прямые и косвенные налоги взимаются на уровне центрального бюджета

Франция

Распределение налоговых доходов

Основные прямые и косвенные налоги взимаются на уровне центрального бюджета

Слайд 42Франция

Разграничение расходных обязательств

Регион:

лицеи

профессиональное обучение

транспорта и связь

обустройство территории

экономическое развитие

Департамент:

колледжи

дорожная сеть

распределение ряда социальных пособий

забота

Франция

Разграничение расходных обязательств

Регион:

лицеи

профессиональное обучение

транспорта и связь

обустройство территории

экономическое развитие

Департамент:

колледжи

дорожная сеть

распределение ряда социальных пособий

забота

Слайд 43Франция

Система трансфертов

Более 30% всех местных доходов обеспечиваются за счет трансфертов из центрального

Франция

Система трансфертов

Более 30% всех местных доходов обеспечиваются за счет трансфертов из центрального

Слайд 44Франция

Общая дотация на функционирование (ОДФ)

Размер и принцип распределения дотации был законодательно утвержден

Франция

Общая дотация на функционирование (ОДФ)

Размер и принцип распределения дотации был законодательно утвержден

Слайд 45Франция

ОДФ для коммун (1)

В 1994 году дотация для коммун была подразделена на

Франция

ОДФ для коммун (1)

В 1994 году дотация для коммун была подразделена на

Слайд 46Франция

ОДФ для коммун (2)

Дотация на функционирование распределяется по 3 направлениям:

Межкоммунальная дотация

Франция

ОДФ для коммун (2)

Дотация на функционирование распределяется по 3 направлениям:

Межкоммунальная дотация

Слайд 47Франция

ОДФ для департаментов

Принцип распределения DGF для департаментов практически не менялся с 1979

Франция

ОДФ для департаментов

Принцип распределения DGF для департаментов практически не менялся с 1979

Слайд 48Британия

Общая характеристика бюджетной системы

Соединенное Королевство Великобритании и Северной Ирландии (Британия) является унитарным

Британия

Общая характеристика бюджетной системы

Соединенное Королевство Великобритании и Северной Ирландии (Британия) является унитарным

Слайд 49Британия

Распределение налоговых доходов

Только один значимый налог является полностью местным – налог

Британия

Распределение налоговых доходов

Только один значимый налог является полностью местным – налог

Слайд 50Британия

Разграничение расходных обязательств (1)

Все расходы делятся на «делегированные» (передаются в ведение

Британия

Разграничение расходных обязательств (1)

Все расходы делятся на «делегированные» (передаются в ведение

Слайд 51Британия

Разграничение расходных обязательств (2)

Основные расходы, осуществляемые на местном уровне:

расходы на социальную

Британия

Разграничение расходных обязательств (2)

Основные расходы, осуществляемые на местном уровне:

расходы на социальную

Слайд 52Британия

Система трансфертов

Половина расходов на местном уровне финансируется за счет трансфертов центрального

Британия

Система трансфертов

Половина расходов на местном уровне финансируется за счет трансфертов центрального

Слайд 53Британия

«Грант на поддержание дохода»

Распределяется по законодательно установленной формуле в абсолютной величине

Британия

«Грант на поддержание дохода»

Распределяется по законодательно установленной формуле в абсолютной величине

Слайд 54Британия

Доходный потенциал

Определяется как сумма двух видов доходов:

прогнозируемого объема поступлений от налога

Британия

Доходный потенциал

Определяется как сумма двух видов доходов:

прогнозируемого объема поступлений от налога

Слайд 55Британия

Средние нормы расходов

Устанавливаются центральным правительством отдельно для территорий в разрезе семи

Британия

Средние нормы расходов

Устанавливаются центральным правительством отдельно для территорий в разрезе семи

Тема 1. Войны и военные конфликты Занятие 1. Понятие, виды войн и военных конфликтов. Классификация войн. Специфика и характер совре

Тема 1. Войны и военные конфликты Занятие 1. Понятие, виды войн и военных конфликтов. Классификация войн. Специфика и характер совре Презентация на тему Задача таможенного менеджмента как теории

Презентация на тему Задача таможенного менеджмента как теории Потолочная плитка

Потолочная плитка Комитетпо event-менеджментупри АКМР

Комитетпо event-менеджментупри АКМР Приготовление блюда из варёных и припущенных овощей

Приготовление блюда из варёных и припущенных овощей День народного единства

День народного единства Курсовая работа

Курсовая работа Программно-аппаратный комплекс для построения среды электронного документооборота

Программно-аппаратный комплекс для построения среды электронного документооборота Политическая система Италии

Политическая система Италии Великие озера Северной Америки

Великие озера Северной Америки The Gerund Герундий

The Gerund Герундий Введение в организацию белковой структуры и молекулярное моделирование

Введение в организацию белковой структуры и молекулярное моделирование Плакаты в годы войны

Плакаты в годы войны 10190_7807306_13

10190_7807306_13 Части речи Урок-презентация по русскому языку. Выполнила учитель начальных классов Липушкина Елена Васильевна Липушкина Елена Ва

Части речи Урок-презентация по русскому языку. Выполнила учитель начальных классов Липушкина Елена Васильевна Липушкина Елена Ва Ученическое самоуправление МОУ СОШ №3 с.п. Аргудан

Ученическое самоуправление МОУ СОШ №3 с.п. Аргудан Социальный проект «Green Town» «Зеленый город» Авторы проекта: учащиеся МОУ СОШ №15 Руководитель: Шагалова Елена Михайловна

Социальный проект «Green Town» «Зеленый город» Авторы проекта: учащиеся МОУ СОШ №15 Руководитель: Шагалова Елена Михайловна Московский городской психолого-педагогический университет

Московский городской психолого-педагогический университет ДЕЯТЕЛЬНОСТНЫЙ ПОДХОД НА УРОКАХ РУССКОГО ЯЗЫКА В 1 КЛАССЕ

ДЕЯТЕЛЬНОСТНЫЙ ПОДХОД НА УРОКАХ РУССКОГО ЯЗЫКА В 1 КЛАССЕ Исследовательская группа №6

Исследовательская группа №6 Бесконечно убывающая геометрическая прогрессия_. (10 класс)

Бесконечно убывающая геометрическая прогрессия_. (10 класс) Презентация к диплому

Презентация к диплому СПРЕЙ КОМПЛЕКСНОГО ДЕЙСТВИЯ ДЛЯ НОСА

СПРЕЙ КОМПЛЕКСНОГО ДЕЙСТВИЯ ДЛЯ НОСА Проектная деятельность учащихся

Проектная деятельность учащихся СПИД - наиболее опасное инфекционное заболевание.

СПИД - наиболее опасное инфекционное заболевание. dc687bf20b1e430dbaadc8c0ccada226

dc687bf20b1e430dbaadc8c0ccada226 Отель Sunset-hill г.Адлер

Отель Sunset-hill г.Адлер Сравнение умственной работоспособности обучающихся младшей и старшей школы в стрессовой ситуации

Сравнение умственной работоспособности обучающихся младшей и старшей школы в стрессовой ситуации