- Микро-Кредитование в Соединенных Штатов

Содержание

- 2. История Микро-Кредитования в Соединенных Штатов Микро-предпринимательство в Соединенных Штатах, основанное на опыте других стран в устранении

- 3. Статистики Микро-Кредитования в Соединенных Штатов В Соединенных Штатах насчитывается 22 миллиона микро-предприятий. 84 процента всех предприятий

- 4. Статистики Микро-Кредитования в Соединенных Штатов Исследование в отрасли микро-предпринимательских программ, показало что большинство микро-предпринимателей, среди которых

- 5. Статистики Микро-Кредитования в Соединенных Штатов На сегодняшний день насчитывается более 500 программ микро-кредитования в Соединенных Штатах,

- 6. История Программы Администрации Малого Бизнеса Администрация Малого Бизнеса начала свою Программу микро-кредитования в 1991 году. В

- 7. История Программы Администрации Малого Бизнеса Администрация Малого Бизнеса полагала, что эти посредники смогут эффективно служить потребностям

- 8. Процесс Подачи Заявления Организации, желающие участвовать, должны соответствовать следующим минимальным требованиям: Должны являться некоммерческой организацией; Должны

- 9. Как Программа Функционирует Посредники представляют заявку в Администрацию Малого Бизнеса; Если заявка будет одобрена, то Администрация

- 10. Условия Предоставления Ссуд Максимальная ссуда посреднику составляет $750,000; Срок возврата - 10 лет; Посредники должны предоставлять

- 11. Структура Процентной Ставки Администрация Малого Бизнеса выдает посреднику ссуду под невысокие проценты и использует 5-летнюю ставку

- 12. Мониторинг Портфеля Посредники должны предоставлять информацию по микро-ссудам в течение 7 дней после закрытия ссуды (Онлайн);

- 13. Мониторинг Портфеля Каждый квартал посредники должны составлять уравновешенный баланс по обращающемуся фонду микро-ссуды и резервному фонду

- 14. Гранты Администрация Малого Бизнеса учреждает гранты для посредников, для того, чтобы покрыть часть стоимости предоставления ими

- 15. Ссуды Микро-Предприятиям Кто может претендовать на их получение – Любой вид малой предпринимательской деятельности; Форма организации

- 16. Использование Ссудного Капитала Микро-ссуды могут быть использованы на: Оборотный капитал; Закупку инвентаря; Принадлежности; Мебель и недвижимый

- 17. Условия Ссуд Максимальный размер микро-ссуды - $50,000 (Средний размер ссуды - $10,500); Максимальный срок погашения -

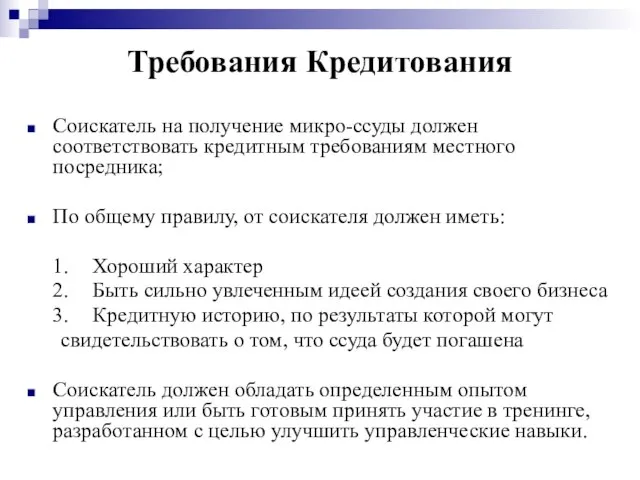

- 18. Требования Кредитования Соискатель на получение микро-ссуды должен соответствовать кредитным требованиям местного посредника; По общему правилу, от

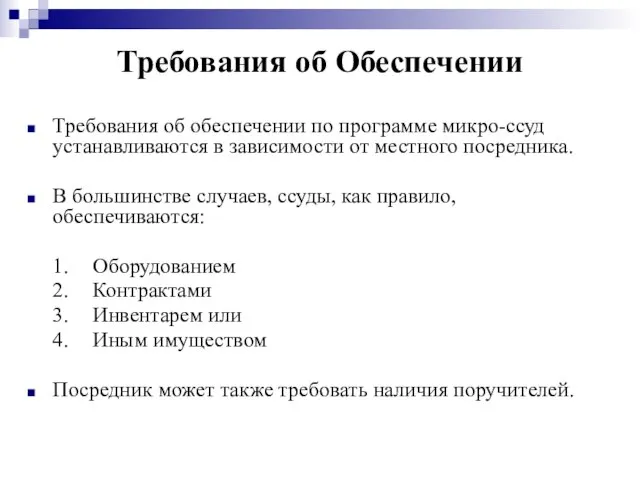

- 19. Требования об Обеспечении Требования об обеспечении по программе микро-ссуд устанавливаются в зависимости от местного посредника. В

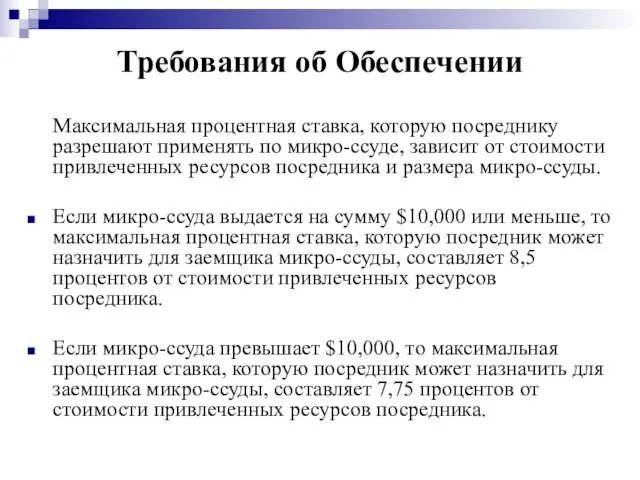

- 20. Требования об Обеспечении Максимальная процентная ставка, которую посреднику разрешают применять по микро-ссуде, зависит от стоимости привлеченных

- 22. Скачать презентацию

Слайд 2История Микро-Кредитования в Соединенных Штатов

Микро-предпринимательство в Соединенных Штатах, основанное на опыте

История Микро-Кредитования в Соединенных Штатов

Микро-предпринимательство в Соединенных Штатах, основанное на опыте

Слайд 3Статистики Микро-Кредитования в Соединенных Штатов

В Соединенных Штатах насчитывается 22 миллиона микро-предприятий. 84

Статистики Микро-Кредитования в Соединенных Штатов

В Соединенных Штатах насчитывается 22 миллиона микро-предприятий. 84

Слайд 4Статистики Микро-Кредитования в Соединенных Штатов

Исследование в отрасли микро-предпринимательских программ, показало что большинство

Статистики Микро-Кредитования в Соединенных Штатов

Исследование в отрасли микро-предпринимательских программ, показало что большинство

Слайд 5Статистики Микро-Кредитования в Соединенных Штатов

На сегодняшний день насчитывается более 500 программ микро-кредитования

Статистики Микро-Кредитования в Соединенных Штатов

На сегодняшний день насчитывается более 500 программ микро-кредитования

Слайд 6История Программы Администрации Малого Бизнеса

Администрация Малого Бизнеса начала свою Программу микро-кредитования

История Программы Администрации Малого Бизнеса

Администрация Малого Бизнеса начала свою Программу микро-кредитования

Слайд 7История Программы Администрации Малого Бизнеса

Администрация Малого Бизнеса полагала, что эти посредники

История Программы Администрации Малого Бизнеса

Администрация Малого Бизнеса полагала, что эти посредники

Слайд 8Процесс Подачи Заявления

Организации, желающие участвовать, должны соответствовать следующим минимальным требованиям:

Должны являться некоммерческой

Процесс Подачи Заявления

Организации, желающие участвовать, должны соответствовать следующим минимальным требованиям:

Должны являться некоммерческой

Слайд 9Как Программа Функционирует

Посредники представляют заявку в Администрацию Малого Бизнеса;

Если заявка будет одобрена,

Как Программа Функционирует

Посредники представляют заявку в Администрацию Малого Бизнеса;

Если заявка будет одобрена,

Слайд 10Условия Предоставления Ссуд

Максимальная ссуда посреднику составляет $750,000;

Срок возврата - 10 лет;

Посредники должны

Условия Предоставления Ссуд

Максимальная ссуда посреднику составляет $750,000;

Срок возврата - 10 лет;

Посредники должны

Слайд 11Структура Процентной Ставки

Администрация Малого Бизнеса выдает посреднику ссуду под невысокие проценты и

Структура Процентной Ставки

Администрация Малого Бизнеса выдает посреднику ссуду под невысокие проценты и

Слайд 12Мониторинг Портфеля

Посредники должны предоставлять информацию по микро-ссудам в течение 7 дней после

Мониторинг Портфеля

Посредники должны предоставлять информацию по микро-ссудам в течение 7 дней после

Слайд 13Мониторинг Портфеля

Каждый квартал посредники должны составлять уравновешенный баланс по обращающемуся фонду микро-ссуды

Мониторинг Портфеля

Каждый квартал посредники должны составлять уравновешенный баланс по обращающемуся фонду микро-ссуды

Слайд 14Гранты

Администрация Малого Бизнеса учреждает гранты для посредников, для того, чтобы покрыть часть

Гранты

Администрация Малого Бизнеса учреждает гранты для посредников, для того, чтобы покрыть часть

Слайд 15Ссуды Микро-Предприятиям

Кто может претендовать на их получение –

Любой вид малой предпринимательской деятельности;

Форма

Ссуды Микро-Предприятиям

Кто может претендовать на их получение –

Любой вид малой предпринимательской деятельности;

Форма

Слайд 16Использование Ссудного Капитала

Микро-ссуды могут быть использованы на:

Оборотный капитал;

Закупку инвентаря;

Принадлежности;

Мебель и недвижимый инвентарь;

Оргтехнику

Использование Ссудного Капитала

Микро-ссуды могут быть использованы на:

Оборотный капитал;

Закупку инвентаря;

Принадлежности;

Мебель и недвижимый инвентарь;

Оргтехнику

Слайд 17Условия Ссуд

Максимальный размер микро-ссуды - $50,000 (Средний размер ссуды - $10,500);

Максимальный срок

Условия Ссуд

Максимальный размер микро-ссуды - $50,000 (Средний размер ссуды - $10,500);

Максимальный срок

Слайд 18Требования Кредитования

Соискатель на получение микро-ссуды должен соответствовать кредитным требованиям местного посредника;

По общему

Требования Кредитования

Соискатель на получение микро-ссуды должен соответствовать кредитным требованиям местного посредника;

По общему

Слайд 19Требования об Обеспечении

Требования об обеспечении по программе микро-ссуд устанавливаются в зависимости от

Требования об Обеспечении

Требования об обеспечении по программе микро-ссуд устанавливаются в зависимости от

Слайд 20Требования об Обеспечении

Максимальная процентная ставка, которую посреднику разрешают применять по микро-ссуде, зависит

Требования об Обеспечении

Максимальная процентная ставка, которую посреднику разрешают применять по микро-ссуде, зависит

КОМПЛЕКСНЫЙ ПОДХОД К МОДЕРНИЗАЦИИ БРУ, ПОЗВОЛЯЮЩИЙ ГАРАНТИРОВАТЬ ЗАДАННОЕ КАЧЕСТВО КОНЕЧНОГО ПРОДУКТА (СПИРТА). Докладчик: Г

КОМПЛЕКСНЫЙ ПОДХОД К МОДЕРНИЗАЦИИ БРУ, ПОЗВОЛЯЮЩИЙ ГАРАНТИРОВАТЬ ЗАДАННОЕ КАЧЕСТВО КОНЕЧНОГО ПРОДУКТА (СПИРТА). Докладчик: Г Каракурт

Каракурт Теория бухгалтерского учета. Материалы к практическим занятиям (структурно-логические схемы, таблицы). Бухгалтерский баланс

Теория бухгалтерского учета. Материалы к практическим занятиям (структурно-логические схемы, таблицы). Бухгалтерский баланс Метрическая система длин

Метрическая система длин «Наша прелестница»

«Наша прелестница» Украшение праздничного стола» . «Карвинг»

Украшение праздничного стола» . «Карвинг» Друзья мои, хочу я вам сказать – Хоть мы живем в эпоху атомного века, Ни зал компьютерный, ни выход в Интернет Не смогут заменить общ

Друзья мои, хочу я вам сказать – Хоть мы живем в эпоху атомного века, Ни зал компьютерный, ни выход в Интернет Не смогут заменить общ Кабинетное исследование

Кабинетное исследование Транспорт питательных веществ в живых организмах

Транспорт питательных веществ в живых организмах Практика РССМ в привлечении молодых специалистов в АПК

Практика РССМ в привлечении молодых специалистов в АПК Управленческое решение как процесс

Управленческое решение как процесс Повышение нормы накопления в периоды экономического рывка

Повышение нормы накопления в периоды экономического рывка Технология мастер-класс в системе совершенствования педагогического мастерства учителя

Технология мастер-класс в системе совершенствования педагогического мастерства учителя Переход на кассовое обслуживание бюджетов государственных внебюджетных фондов

Переход на кассовое обслуживание бюджетов государственных внебюджетных фондов Теколит лучше Велокс - миф или реальность

Теколит лучше Велокс - миф или реальность Территория смыслов

Территория смыслов Мастер-класс Изготовление керамического колокольчика

Мастер-класс Изготовление керамического колокольчика Пульмонология

Пульмонология Рафаэль Санти великий итальянский живописец

Рафаэль Санти великий итальянский живописец Презентация на тему Гласные и согласные звуки и буквы, их различие

Презентация на тему Гласные и согласные звуки и буквы, их различие Биоинформатика: биологические тексты

Биоинформатика: биологические тексты Дифференциация К-Г

Дифференциация К-Г Подготовка дела к судебному разбирательству как обязательная стадия гражданского судопроизводства

Подготовка дела к судебному разбирательству как обязательная стадия гражданского судопроизводства От обслуживанияк сопровождению.К вопросу о необходимости модернизации системы социального обслуживания в Российской Федерац

От обслуживанияк сопровождению.К вопросу о необходимости модернизации системы социального обслуживания в Российской Федерац Өмірлік жұмысқа күш сыйлаймын

Өмірлік жұмысқа күш сыйлаймын Работа в парах, как один из способов организации учебного процесса

Работа в парах, как один из способов организации учебного процесса по профилактике безнадзорности и правонарушений.

по профилактике безнадзорности и правонарушений. 65 лет Великой Победе

65 лет Великой Победе