- Минимизация налогообложения

Содержание

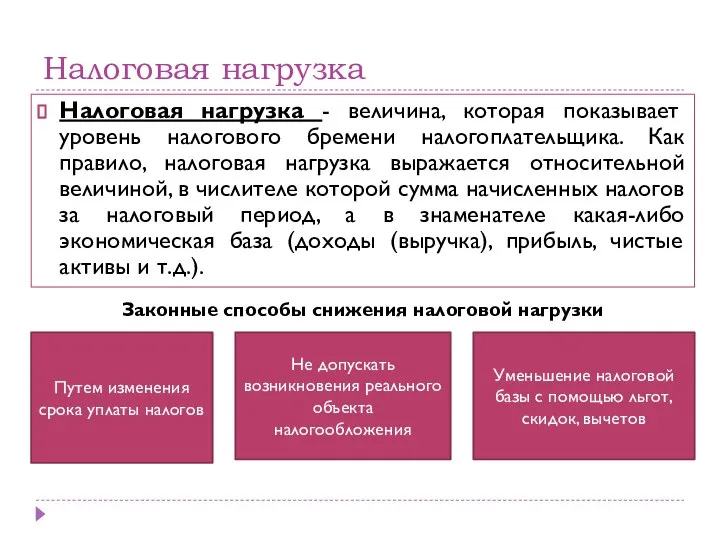

- 2. Налоговая нагрузка Налоговая нагрузка - величина, которая показывает уровень налогового бремени налогоплательщика. Как правило, налоговая нагрузка

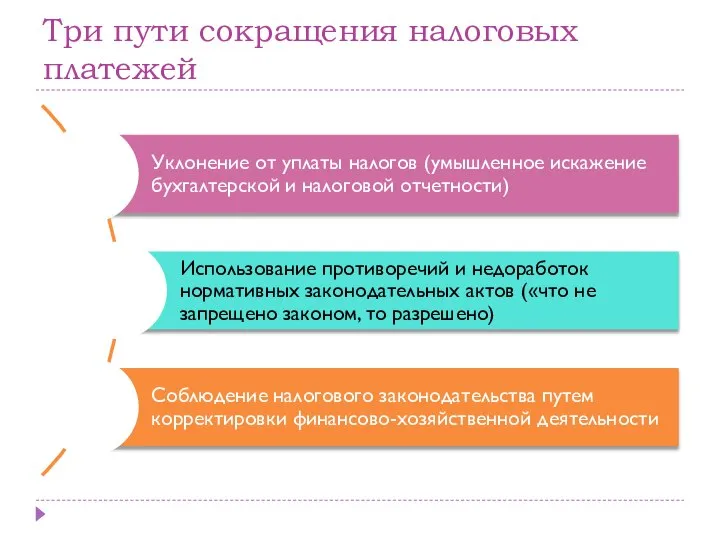

- 3. Три пути сокращения налоговых платежей

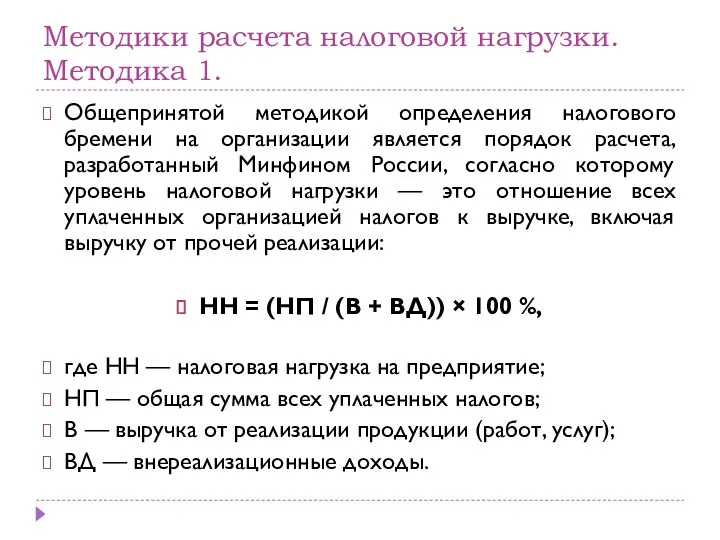

- 4. Методики расчета налоговой нагрузки. Методика 1. Общепринятой методикой определения налогового бремени на организации является порядок расчета,

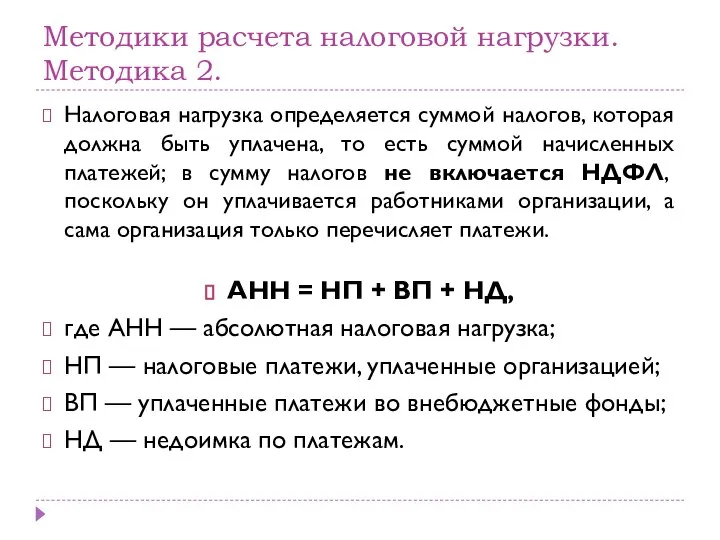

- 5. Методики расчета налоговой нагрузки. Методика 2. Налоговая нагрузка определяется суммой налогов, которая должна быть уплачена, то

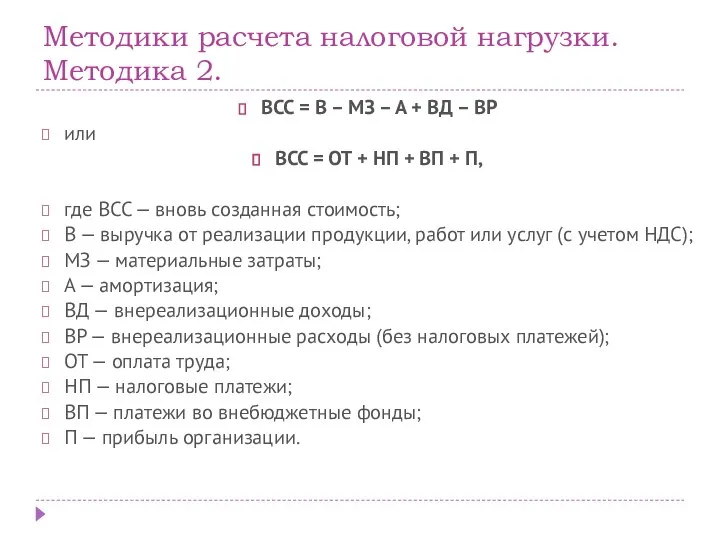

- 6. Методики расчета налоговой нагрузки. Методика 2. ВСС = В – МЗ – А + ВД –

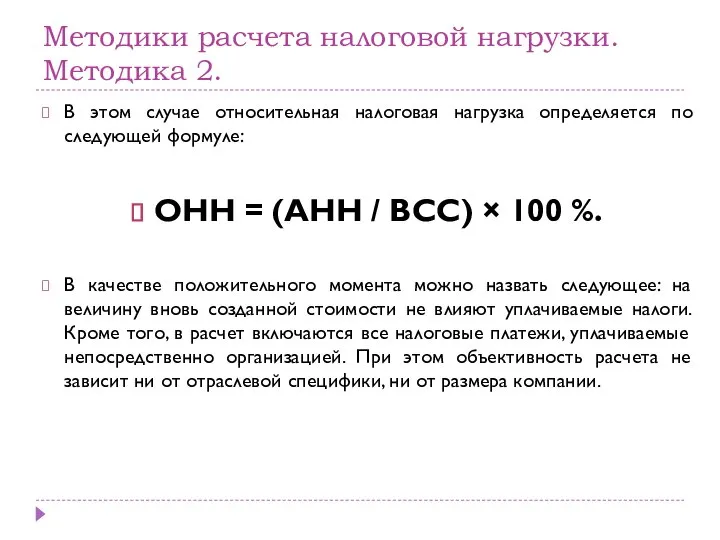

- 7. Методики расчета налоговой нагрузки. Методика 2. В этом случае относительная налоговая нагрузка определяется по следующей формуле:

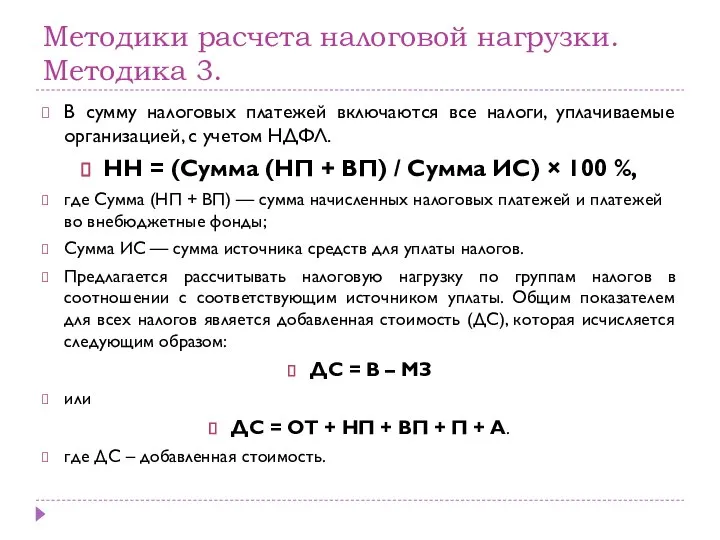

- 8. Методики расчета налоговой нагрузки. Методика 3. В сумму налоговых платежей включаются все налоги, уплачиваемые организацией, с

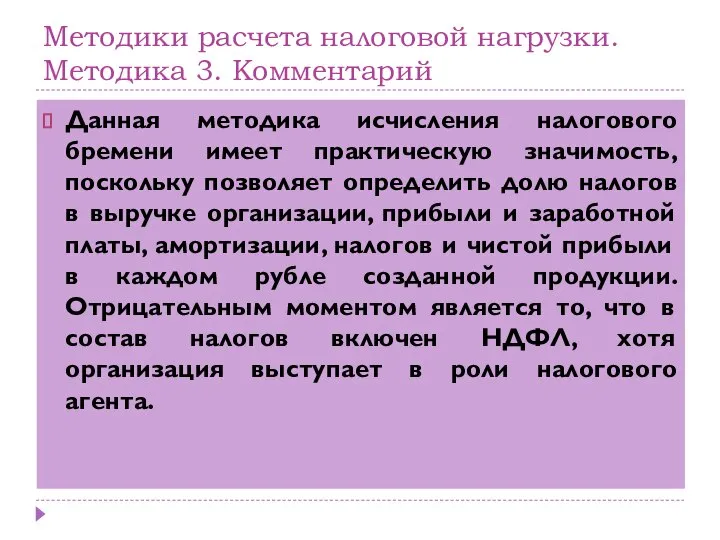

- 9. Данная методика исчисления налогового бремени имеет практическую значимость, поскольку позволяет определить долю налогов в выручке организации,

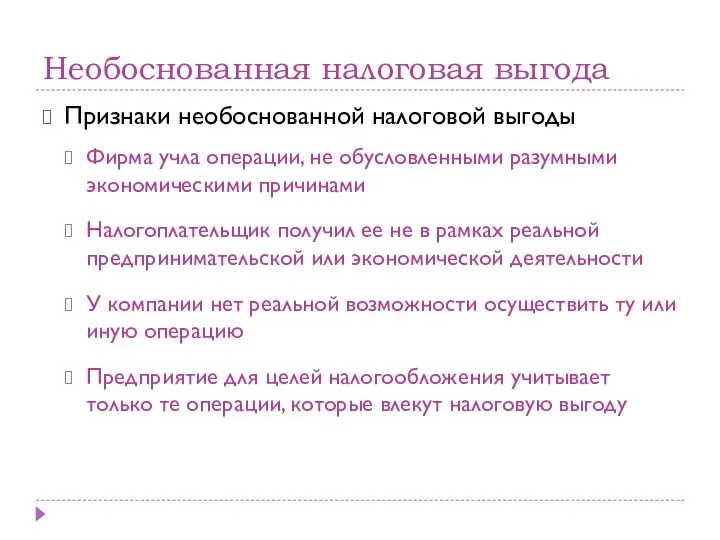

- 11. Необоснованная налоговая выгода Признаки необоснованной налоговой выгоды Фирма учла операции, не обусловленными разумными экономическими причинами Налогоплательщик

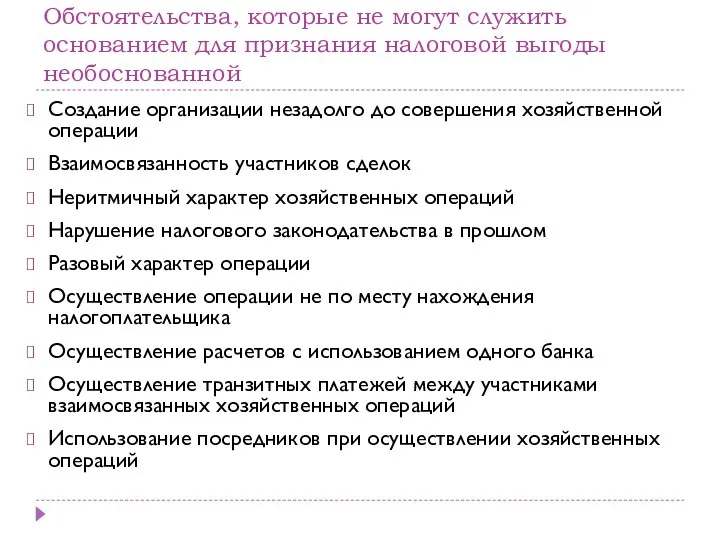

- 12. Обстоятельства, которые не могут служить основанием для признания налоговой выгоды необоснованной Создание организации незадолго до совершения

- 15. Скачать презентацию

Слайд 2Налоговая нагрузка

Налоговая нагрузка - величина, которая показывает уровень налогового бремени налогоплательщика. Как

Налоговая нагрузка

Налоговая нагрузка - величина, которая показывает уровень налогового бремени налогоплательщика. Как

Слайд 3Три пути сокращения налоговых платежей

Три пути сокращения налоговых платежей

Слайд 4Методики расчета налоговой нагрузки.

Методика 1.

Общепринятой методикой определения налогового бремени на организации является

Методики расчета налоговой нагрузки.

Методика 1.

Общепринятой методикой определения налогового бремени на организации является

Слайд 5Методики расчета налоговой нагрузки.

Методика 2.

Налоговая нагрузка определяется суммой налогов, которая должна быть

Методики расчета налоговой нагрузки.

Методика 2.

Налоговая нагрузка определяется суммой налогов, которая должна быть

Слайд 6Методики расчета налоговой нагрузки.

Методика 2.

ВСС = В – МЗ – А +

Методики расчета налоговой нагрузки.

Методика 2.

ВСС = В – МЗ – А +

Слайд 7Методики расчета налоговой нагрузки.

Методика 2.

В этом случае относительная налоговая нагрузка определяется по

Методики расчета налоговой нагрузки.

Методика 2.

В этом случае относительная налоговая нагрузка определяется по

Слайд 8Методики расчета налоговой нагрузки.

Методика 3.

В сумму налоговых платежей включаются все налоги, уплачиваемые

Методики расчета налоговой нагрузки.

Методика 3.

В сумму налоговых платежей включаются все налоги, уплачиваемые

Слайд 9Данная методика исчисления налогового бремени имеет практическую значимость, поскольку позволяет определить долю

Данная методика исчисления налогового бремени имеет практическую значимость, поскольку позволяет определить долю

Слайд 11Необоснованная налоговая выгода

Признаки необоснованной налоговой выгоды

Фирма учла операции, не обусловленными разумными экономическими

Необоснованная налоговая выгода

Признаки необоснованной налоговой выгоды

Фирма учла операции, не обусловленными разумными экономическими

Слайд 12Обстоятельства, которые не могут служить основанием для признания налоговой выгоды необоснованной

Создание организации

Обстоятельства, которые не могут служить основанием для признания налоговой выгоды необоснованной

Создание организации

Оперный театр (урок музыки, 2 класс)

Оперный театр (урок музыки, 2 класс) Родина Деда Мороза

Родина Деда Мороза The Country mouse and the town mouse

The Country mouse and the town mouse А.В. ЛисовскийРазработка положения по оформлению и представлению квалификационной работы инженера

А.В. ЛисовскийРазработка положения по оформлению и представлению квалификационной работы инженера Планеты Солнечной системы

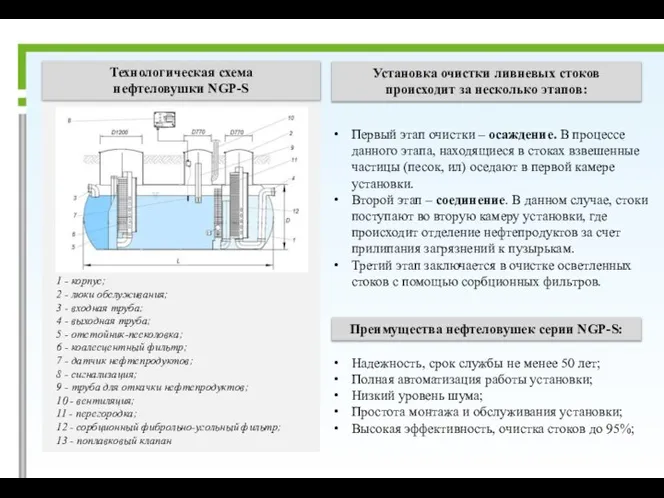

Планеты Солнечной системы Технологическая схема нефтеловушки NGP-S

Технологическая схема нефтеловушки NGP-S Легитимность. Виды легитимности

Легитимность. Виды легитимности НВФ «Лабмастер»

НВФ «Лабмастер» Категория состояния как часть речи

Категория состояния как часть речи Гильоширование

Гильоширование Конфиденциальная информация, понятия, виды, правовое регулирование статуса порядка обращения

Конфиденциальная информация, понятия, виды, правовое регулирование статуса порядка обращения Канал: Игромания три.

Канал: Игромания три. Переломы (2 класс)

Переломы (2 класс) Cosmoport. Технические проблемы

Cosmoport. Технические проблемы Атомная энергетика

Атомная энергетика Трагедия Аральского моря

Трагедия Аральского моря РАЗНЫЕ ПРОФЕССИИ

РАЗНЫЕ ПРОФЕССИИ Роль традиций в культуре Шотландии

Роль традиций в культуре Шотландии Фразеологизмы в современном китайском языке

Фразеологизмы в современном китайском языке 1. Учебное исследование и проектная работа. Основные понятия.

1. Учебное исследование и проектная работа. Основные понятия. Презентация компании Erplus

Презентация компании Erplus Пояснительная записка

Пояснительная записка 12.10.2022, 10_38 Microsoft Lens

12.10.2022, 10_38 Microsoft Lens Дифракция

Дифракция Буквы а-о в корне Лаг-лож

Буквы а-о в корне Лаг-лож  Педагогическое общение

Педагогическое общение «По страницам прошлого»Не в театре телевизионном,А среди наших школьных стенНачинаем интересный ИСТОРИЧЕСКИЙ КВН

«По страницам прошлого»Не в театре телевизионном,А среди наших школьных стенНачинаем интересный ИСТОРИЧЕСКИЙ КВН Физиология возбудимых клеток. Мембранный потенциал

Физиология возбудимых клеток. Мембранный потенциал