- Мирное время российского фармритейла

Содержание

- 2. Олимпийские рекорды

- 3. Развивая рынок, развиваемся сами, инфраструктура розничного фармрынка Тыс. ед.

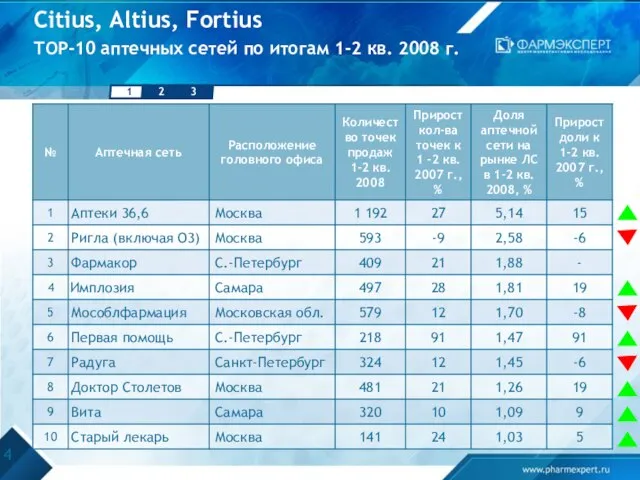

- 4. Citius, Altius, Fortius ТОР-10 аптечных сетей по итогам 1-2 кв. 2008 г.

- 5. Доля аптечных сетей на рынке ЛС, % * прогноз ! Концентрация в секторе продуктового ритейла, %

- 6. Кто выступит центром консолидации российского фармритейла? аптечных сетей (293 аптек), 163 млн. долл. аптечных сетей (352

- 7. Многоликая конкуренция

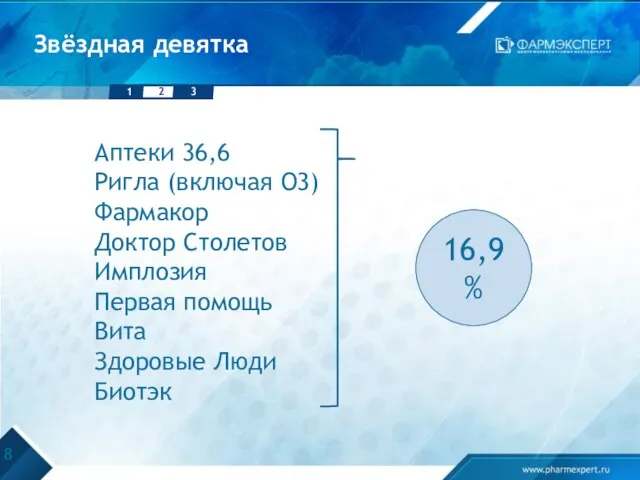

- 8. Звёздная девятка Аптеки 36,6 Ригла (включая О3) Фармакор Доктор Столетов Имплозия Первая помощь Вита Здоровые Люди

- 9. Мало точек – это хорошо! Доля крупнейших сетей на региональных рынках по итогам 1-2 кв. 2008

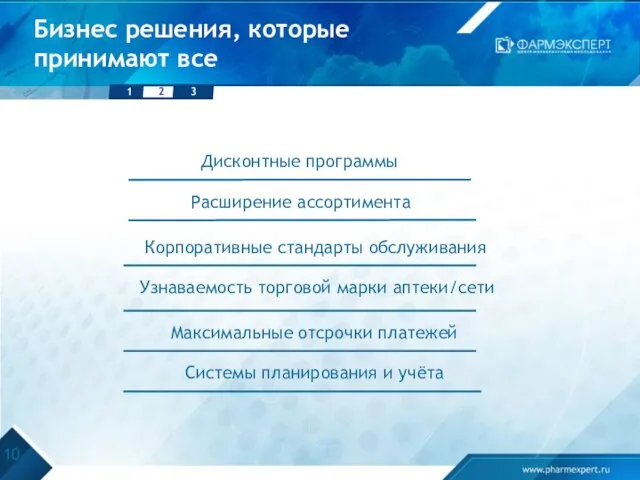

- 10. Бизнес решения, которые принимают все Корпоративные стандарты обслуживания Узнаваемость торговой марки аптеки/сети Системы планирования и учёта

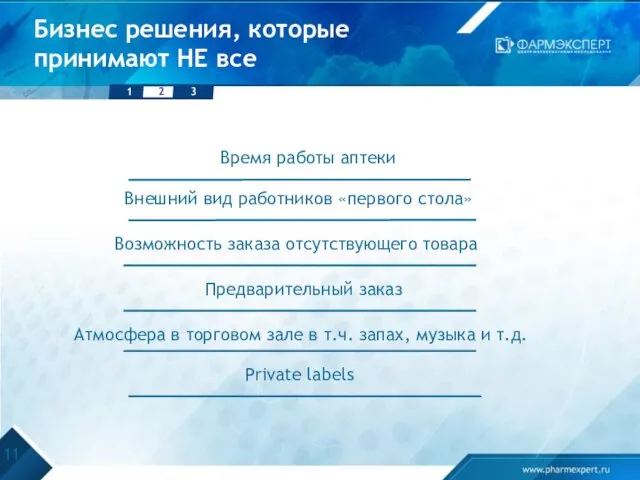

- 11. Бизнес решения, которые принимают НЕ все Возможность заказа отсутствующего товара Предварительный заказ Атмосфера в торговом зале

- 12. Конкуренция на отдельной улице численность населения на 1 аптеку, тыс. чел.

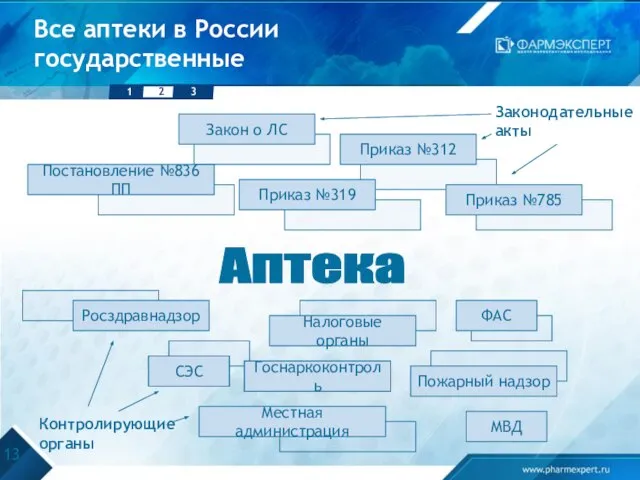

- 13. Вcе аптеки в России государственные СЭС Росздравнадзор Налоговые органы Местная администрация Пожарный надзор Аптека Контролирующие органы

- 14. Поспорим с теорией Дарвина?!

- 15. Формы жизни российского фарм. ритейла Прилавочный тип Открытый доступ Фарммаркет Высокотехнологичная аптека Интернет-аптека Дискаунтер Рынок

- 16. Эволюция ассортимента Помимо ЛС в аптеке можно купить: - БАД, - медтехника, - ИМН, - лечебная

- 17. Хочешь мира – готовься к войне Эффективная конкуренция в сегодняшних условиях Поиск финансовых ресурсов для развития

- 19. Скачать презентацию

Слайд 3Развивая рынок, развиваемся сами,

инфраструктура розничного фармрынка

Тыс. ед.

Развивая рынок, развиваемся сами,

инфраструктура розничного фармрынка

Тыс. ед.

Слайд 4Citius, Altius, Fortius

ТОР-10 аптечных сетей по итогам 1-2 кв. 2008 г.

Citius, Altius, Fortius ТОР-10 аптечных сетей по итогам 1-2 кв. 2008 г.

Слайд 5Доля аптечных сетей на рынке ЛС, %

* прогноз

!

Концентрация в секторе продуктового ритейла,

Доля аптечных сетей на рынке ЛС, %

* прогноз

!

Концентрация в секторе продуктового ритейла,

Слайд 6Кто выступит центром консолидации российского фармритейла?

аптечных сетей (293 аптек), 163 млн. долл.

аптечных

Кто выступит центром консолидации российского фармритейла?

аптечных сетей (293 аптек), 163 млн. долл.

аптечных

Слайд 7Многоликая конкуренция

Многоликая конкуренция

Слайд 8Звёздная девятка

Аптеки 36,6

Ригла (включая О3)

Фармакор

Доктор Столетов

Имплозия

Первая помощь

Вита

Здоровые Люди

Биотэк

16,9%

Звёздная девятка

Аптеки 36,6

Ригла (включая О3)

Фармакор

Доктор Столетов

Имплозия

Первая помощь

Вита

Здоровые Люди

Биотэк

16,9%

Слайд 9Мало точек – это хорошо!

Доля крупнейших сетей на региональных рынках по итогам

Мало точек – это хорошо! Доля крупнейших сетей на региональных рынках по итогам

Слайд 10Бизнес решения, которые принимают все

Корпоративные стандарты обслуживания

Узнаваемость торговой марки аптеки/сети

Системы планирования

Бизнес решения, которые принимают все

Корпоративные стандарты обслуживания

Узнаваемость торговой марки аптеки/сети

Системы планирования

Слайд 11Бизнес решения, которые принимают НЕ все

Возможность заказа отсутствующего товара

Предварительный заказ

Атмосфера в

Бизнес решения, которые принимают НЕ все

Возможность заказа отсутствующего товара

Предварительный заказ

Атмосфера в

Слайд 12Конкуренция на отдельной улице

численность населения на 1 аптеку, тыс. чел.

Конкуренция на отдельной улице

численность населения на 1 аптеку, тыс. чел.

Слайд 13Вcе аптеки в России государственные

СЭС

Росздравнадзор

Налоговые органы

Местная администрация

Пожарный надзор

Аптека

Контролирующие

органы

Законодательные

акты

Закон о ЛС

Приказ №312

Приказ

Вcе аптеки в России государственные

СЭС

Росздравнадзор

Налоговые органы

Местная администрация

Пожарный надзор

Аптека

Контролирующие

органы

Законодательные

акты

Закон о ЛС

Приказ №312

Приказ

Слайд 14Поспорим с теорией Дарвина?!

Поспорим с теорией Дарвина?!

Слайд 15Формы жизни российского фарм. ритейла

Прилавочный тип

Открытый доступ

Фарммаркет

Высокотехнологичная аптека

Интернет-аптека

Дискаунтер

Рынок

Формы жизни российского фарм. ритейла

Прилавочный тип

Открытый доступ

Фарммаркет

Высокотехнологичная аптека

Интернет-аптека

Дискаунтер

Рынок

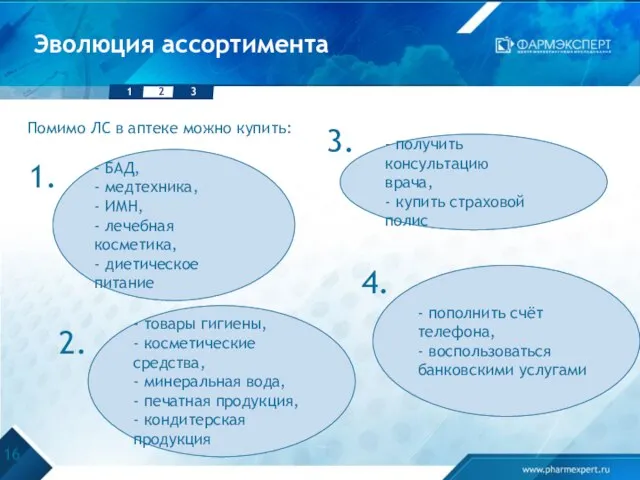

Слайд 16Эволюция ассортимента

Помимо ЛС в аптеке можно купить:

- БАД,

- медтехника,

- ИМН,

- лечебная

Эволюция ассортимента

Помимо ЛС в аптеке можно купить:

- БАД,

- медтехника,

- ИМН,

- лечебная

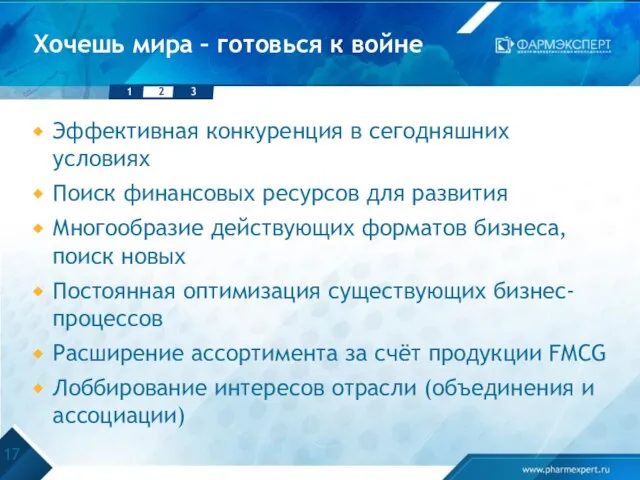

Слайд 17Хочешь мира – готовься к войне

Эффективная конкуренция в сегодняшних условиях

Поиск финансовых ресурсов

Хочешь мира – готовься к войне

Эффективная конкуренция в сегодняшних условиях

Поиск финансовых ресурсов

География Выживания Проект визуального анализа

География Выживания Проект визуального анализа Закон Паскаля

Закон Паскаля Разработка и выбор стратегии развития организации

Разработка и выбор стратегии развития организации Об организации взаимодействия субъектов антинаркотической деятельности в Республики Карелия

Об организации взаимодействия субъектов антинаркотической деятельности в Республики Карелия Материалы для подготовки к контрольной работе по теме Греция

Материалы для подготовки к контрольной работе по теме Греция Социальный блоггер

Социальный блоггер Психическое развитие и деятельность

Психическое развитие и деятельность Фильм 451 градус по Фаренгейту

Фильм 451 градус по Фаренгейту Оригами

Оригами Открытка к 75 летию победы

Открытка к 75 летию победы Рост и развитие животных 6 класс

Рост и развитие животных 6 класс Фонд микрофинансирования Курганской области. Банк России

Фонд микрофинансирования Курганской области. Банк России Бизнес-план. Шаблон

Бизнес-план. Шаблон 5

5 Продається унікальний об’єкт в центральному районі Києва

Продається унікальний об’єкт в центральному районі Києва Урок презентация на тему Терпение и целеустремленность у великих географов

Урок презентация на тему Терпение и целеустремленность у великих географов  Метафоры непрерывного образования

Метафоры непрерывного образования Способы выработки беглого и выразительного чтения

Способы выработки беглого и выразительного чтения Презентация на тему Биологическое действие радиации (9 класс)

Презентация на тему Биологическое действие радиации (9 класс) Дистанционное обучение через Интернет. Обзор ресурсов. Анализ и классификация.

Дистанционное обучение через Интернет. Обзор ресурсов. Анализ и классификация. Адаптация первоклассников к школьному обучению

Адаптация первоклассников к школьному обучению Культура труда

Культура труда Народный костюм Воронежской губернии

Народный костюм Воронежской губернии Комерческое предложение Lord of the dance

Комерческое предложение Lord of the dance самообразование

самообразование Образовательная услуга и общественное благо

Образовательная услуга и общественное благо Париж

Париж Антонимы слова- «неприятели»

Антонимы слова- «неприятели»